Taille et Part du Marché des Médicaments contre la Thyroïdite de Hashimoto

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.85 Milliards de dollars |

| Taille du Marché (2030) | 2.64 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Médicaments contre la Thyroïdite de Hashimoto par Mordor Intelligence

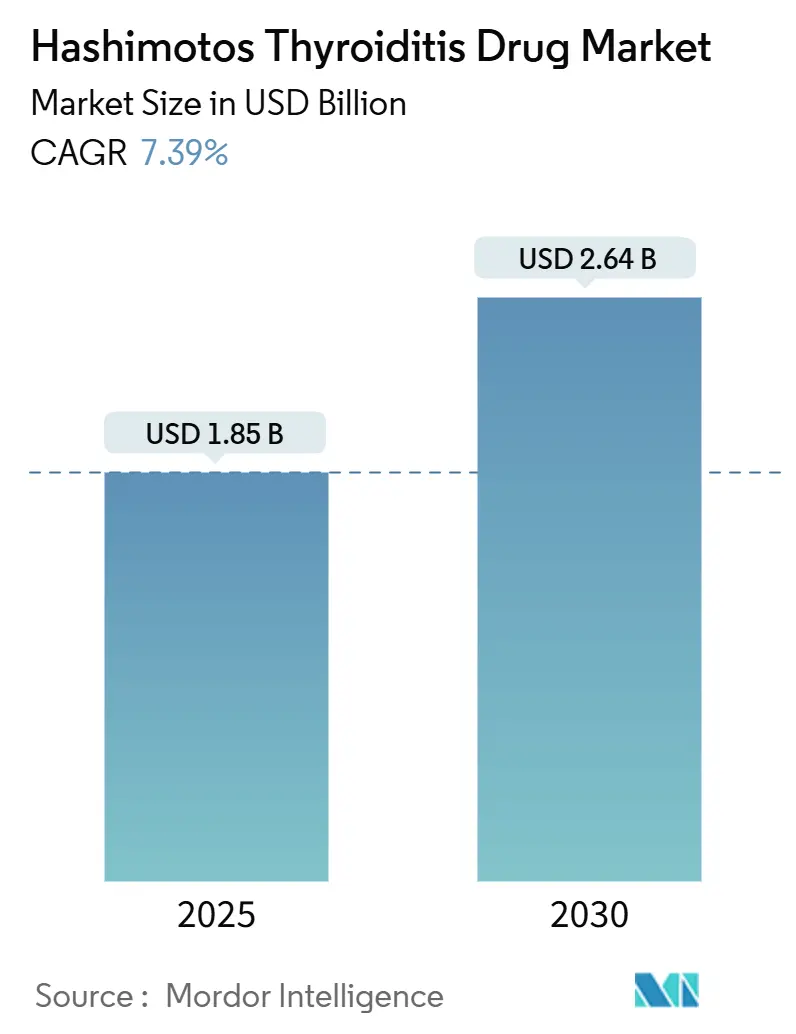

La taille du marché mondial des médicaments contre la thyroïdite de Hashimoto s'élevait à 1,85 milliard USD en 2025 et devrait atteindre 2,64 milliards USD d'ici 2030, reflétant un CAGR de 7,39 % sur la période. La demande s'accroît à mesure que les troubles thyroïdiens auto-immuns deviennent plus fréquents, que les cliniciens adoptent de nouvelles associations LT4 + LT3 et que de nouveaux modulateurs des récepteurs des hormones thyroïdiennes entrent dans la boîte à outils thérapeutique. La persistance des symptômes chez les patients malgré une normalisation de la TSH encourage les essais de médicaments ciblés capables d'affiner les taux périphériques de T3, ouvrant un espace vierge pour des mécanismes d'action différenciés. Les perturbations d'approvisionnement en 2024-2025 ont mis en évidence les vulnérabilités de la fabrication de lévothyroxine et ont incité les médecins à envisager la LT4 liquide, les capsules molles et l'extrait thyroïdien desséché, chacun affichant des prix premium. Parallèlement, les modèles de télésanté en accès direct aux consommateurs, associés à une surveillance de l'observance par application, augmentent les taux de renouvellement des ordonnances et élargissent l'accès international. Enfin, les données probantes en vie réelle soutenues par les régulateurs confirmant l'équivalence thérapeutique des génériques atténuent la pression des payeurs, mais n'ont que modestement entamé la fidélité aux marques, préservant ainsi la valeur pour les acteurs en place.

Principaux Enseignements du Rapport

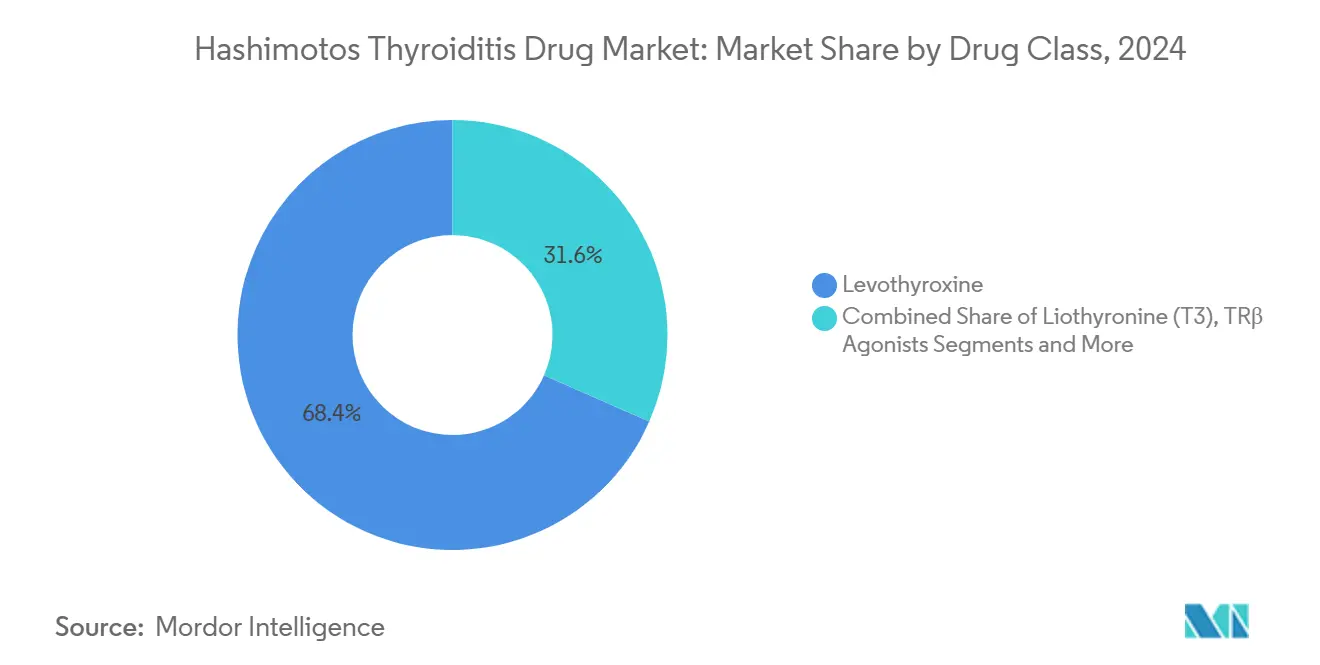

- Par classe médicamenteuse, la lévothyroxine a dominé avec 68,41 % de la part du marché des médicaments contre la thyroïdite de Hashimoto en 2024, tandis que les agonistes TRβ progressent à un CAGR de 10,47 % jusqu'en 2030.

- Par formulation, les comprimés représentaient 61,23 % de la taille du marché des médicaments contre la thyroïdite de Hashimoto en 2024 et les solutions liquides progressent à un CAGR de 11,46 %.

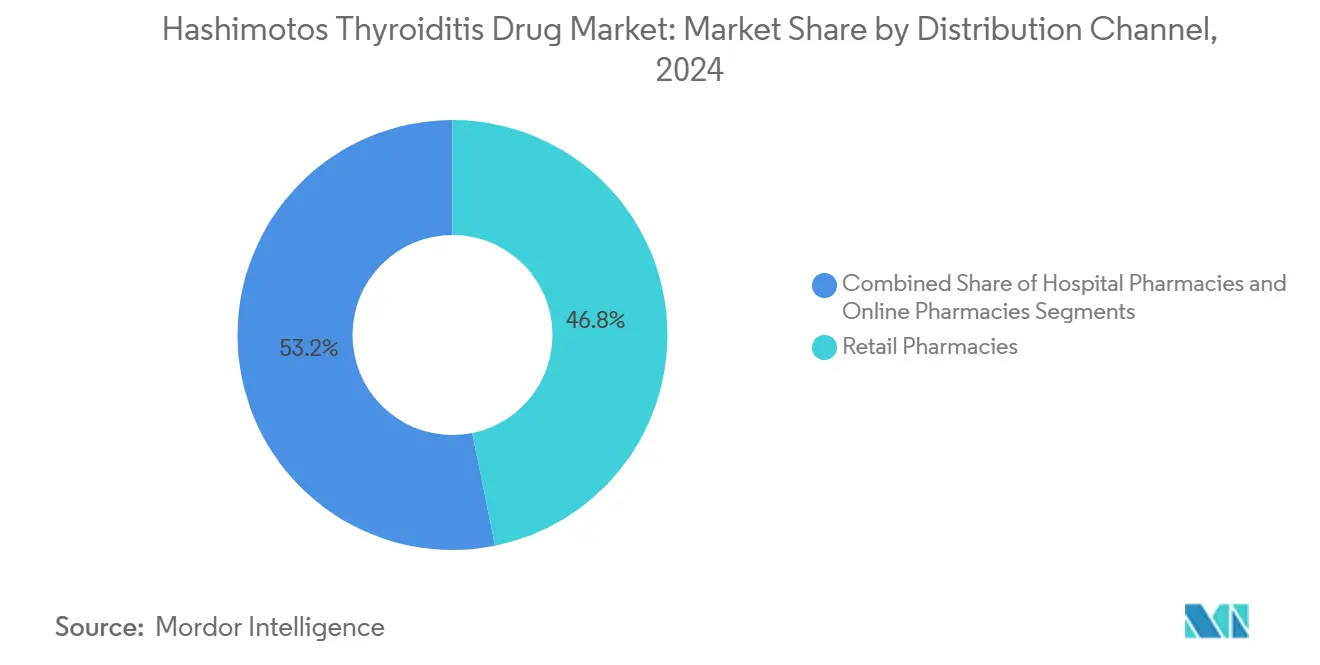

- Par canal de distribution, les pharmacies de détail détenaient 46,84 % de la part des revenus en 2024, tandis que les pharmacies en ligne affichent la croissance la plus rapide avec un CAGR de 11,94 %.

- Par données démographiques des patients, les adultes représentaient 67,31 % de la part du marché des médicaments contre la thyroïdite de Hashimoto en 2024 et le segment pédiatrique progresse à un CAGR de 10,48 %.

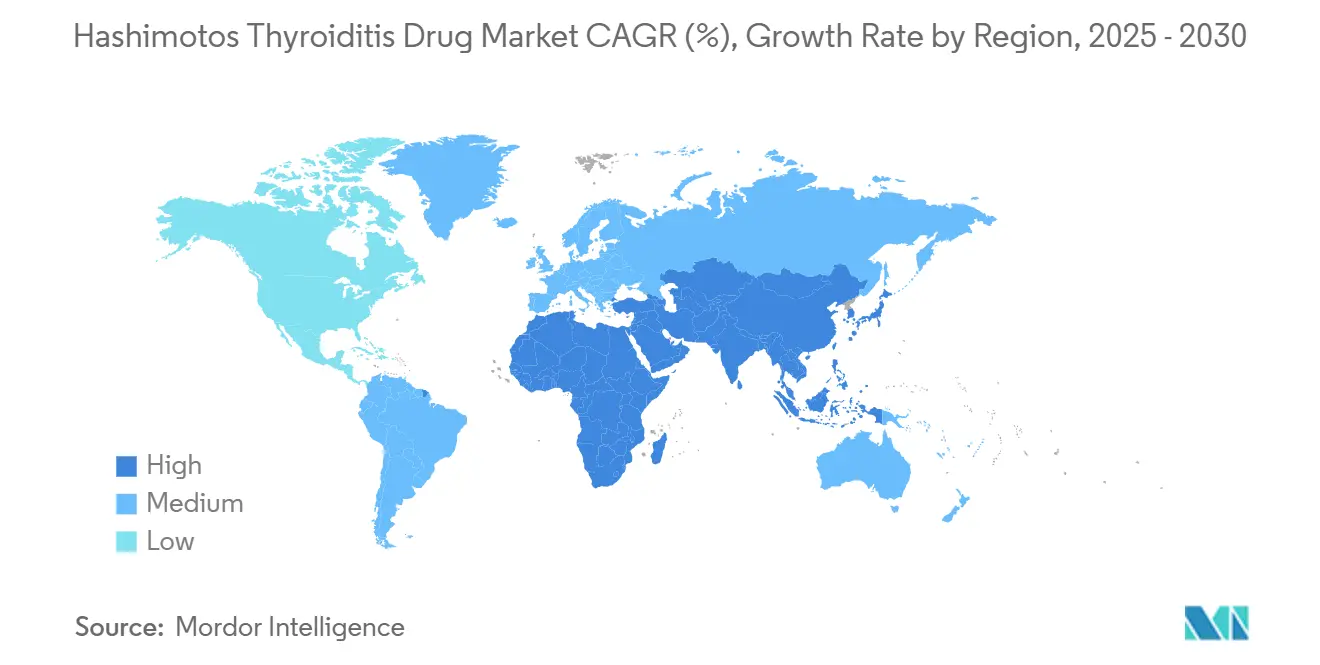

- Par géographie, l'Amérique du Nord est restée dominante avec 38,52 % de part en 2024, mais l'Asie-Pacifique affiche le CAGR le plus rapide à 9,41 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Médicaments contre la Thyroïdite de Hashimoto

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des troubles thyroïdiens auto-immuns | +1.8% | Mondial ; plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Volume élevé de prescriptions de lévothyroxine (T4) | +1.5% | Mondial, porté par l'Amérique du Nord | Moyen terme (2-4 ans) |

| Sensibilisation croissante et programmes nationaux de dépistage | +1.2% | Asie-Pacifique centrale, débordement vers le MEA | Moyen terme (2-4 ans) |

| Évolution vers une thérapie combinée LT4 + LT3 individualisée | +1.0% | Amérique du Nord et Europe ; expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Formulations liquides et en capsules molles de T4 améliorant l'observance | +0.9% | Mondial ; adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Agonistes sélectifs TRβ repositionnés pour les comorbidités | +0.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Troubles Thyroïdiens Auto-immuns

L'immunothérapie anticancéreuse a involontairement mis en lumière la thyroïde : 98 % des patients recevant des inhibiteurs de points de contrôle immunitaire qui développent des effets indésirables immuno-médiés thyroïdiens présentent en réalité une pathologie de Hashimoto, ajoutant un nouvel afflux de patients aux pratiques d'endocrinologie.[1]Wenwen Gong, « Facteurs de risque et résultats des effets indésirables immuno-médiés thyroïdiens suite au traitement par inhibiteurs PD-1/PD-L1 », BMC Endocrine Disorders, biomedcentral.com Le vieillissement de la population dans les économies développées élargit cette base car la dérégulation immunitaire s'intensifie avec l'âge. Parallèlement, les outils de reconnaissance de schémas pilotés par l'IA signalent désormais de subtiles variations de la TSH en soins primaires, réduisant la latence diagnostique et élargissant la population traitée.[2]Mohammad H. Dabbaghmanesh, « Éclairer la voie vers la gestion des troubles thyroïdiens grâce à l'intelligence artificielle », Shiraz E-Med J., semj.sums.ac.ir Ces avancées élargissent collectivement le marché des médicaments contre la thyroïdite de Hashimoto à mesure que davantage de cas subcliniques passent à une prise en charge pharmacologique active. Elles accroissent également la demande de thérapies minimisant les risques osseux et cardiaques à long terme associés à une substitution excessive. Enfin, les registres épidémiologiques intégrant les données d'oncologie et d'endocrinologie fournissent des données probantes en vie réelle qui orientent les payeurs vers une intervention précoce, soutenant la croissance de l'utilisation des médicaments.

Volume Élevé de Prescriptions de Lévothyroxine (T4)

Le statut de la lévothyroxine en tant que 4e médicament le plus dispensé aux États-Unis — 82,4 millions d'ordonnances annuelles au service de 18,1 millions de patients — réaffirme l'empreinte considérable de ce médicament. Étant donné que la titration est à vie, chaque patient génère des renouvellements répétés, renforçant des flux de trésorerie stables qui attirent les lancements de marques et de génériques autorisés. Synthroid seul représente encore environ 82 % des ordonnances américaines, illustrant comment la cohérence perçue l'emporte sur le prix dans un contexte d'index thérapeutique étroit. La lourde charge de surveillance — contrôles de la TSH toutes les 6 à 12 semaines lors de l'ajustement de la dose — gonfle également les revenus de laboratoire et de consultation liés à la pharmacothérapie. Collectivement, ces facteurs consolident la domination de la lévothyroxine, mais exposent simultanément des besoins non satisfaits pour des alternatives réduisant la charge médicamenteuse et la fréquence des visites. Cette dualité maintient le dynamisme du marché des médicaments contre la thyroïdite de Hashimoto, mêlant volumes d'ordonnances historiques et espace pour des entrants différenciés.

Sensibilisation Croissante et Programmes Nationaux de Dépistage

Les gouvernements de Chine, d'Inde et de plusieurs États du Golfe ont intégré les tests de la fonction thyroïdienne dans les bilans de santé de routine, stimulés par des diagnostics numériques capables d'analyser de grands ensembles de données en soins primaires. Les registres d'essais cliniques de Chine répertorient 65 études thyroïdiennes actives entre 2009 et 2022, dont 21 ciblent des troubles non tumoraux incluant la thyroïdite de Hashimoto. Les plateformes de détection précoce intègrent le dépistage génétique des variants D2 Thr92Ala, permettant de déterminer si la monothérapie par LT4 est susceptible de laisser des symptômes résiduels. À mesure que le dépistage pénètre l'Asie rurale, l'incidence semble augmenter, mais le véritable moteur est la découverte de cas plutôt qu'une explosion de la maladie. Cette surveillance se traduit par des prescriptions plus précoces, faisant avancer les revenus dans le parcours patient et gonflant la prévalence totale traitée. Les tableaux de bord interactifs de santé publique signalant la charge régionale d'hypothyroïdie galvanisent davantage le financement des médicaments sur les formulaires nationaux, renforçant les volumes au sein du marché des médicaments contre la thyroïdite de Hashimoto.

Évolution vers une Thérapie Combinée LT4 + LT3 Individualisée

Les enquêtes sur les résultats rapportés par les patients montrent que 52 % des adultes hypothyroïdiens préfèrent la thérapie combinée même lorsque les cliniciens considèrent leur TSH comme « normalisée », soulignant un écart entre le contrôle biochimique et le soulagement des symptômes. Les candidats à la liothyronine à libération prolongée lissent désormais le profil de T3, atténuant les palpitations qui limitaient les anciens schémas thérapeutiques.[3]Fereidoun Azizi, « Préparation combinée de lévothyroxine plus liothyronine à libération prolongée », BMC Endocrine Disorders, springeropen.com On estime que 400 000 patients américains — le double du niveau d'il y a dix ans — s'appuient déjà sur un protocole LT4 + LT3, créant un marché ancré pour les nouveaux entrants. Les régulateurs ont commencé à faire référence à la thérapie combinée dans les recommandations pour les patients symptomatiques persistants, conférant une légitimité qui débloque le remboursement. Pour les fabricants de médicaments, l'attrait réside dans une tarification premium justifiée par des gains de qualité de vie et des données probantes en vie réelle convaincantes. Ces facteurs propulsent les produits combinés dans l'une des niches à expansion la plus rapide au sein du marché des médicaments contre la thyroïdite de Hashimoto.

Analyse de l'Impact des Freins*

| Frein | (-) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations de bioéquivalence freinant la substitution par des génériques | -1.2% | Mondial ; prononcé en Amérique du Nord | Moyen terme (2-4 ans) |

| Réglementations strictes sur la stabilité de la puissance des médicaments thyroïdiens | -0.8% | Mondial ; plus strictes dans les marchés développés | Long terme (≥ 4 ans) |

| Chaîne d'approvisionnement fragile pour les principes actifs pharmaceutiques d'ETS d'origine porcine | -0.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Adoption croissante des nutraceutiques et des interventions sur le mode de vie | -0.4% | Mondial ; porté par les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de Bioéquivalence Freinant la Substitution par des Génériques

Malgré les données de la FDA prouvant l'équivalence thérapeutique, le passage d'une marque à un générique ou d'un générique à un autre peut induire une variabilité de la TSH qui alarme les médecins, entraînant des tests de laboratoire répétés et des ajustements de dosage. Les lettres d'avertissement émises en 2024 contre des établissements fabriquant de la lévothyroxine érodent davantage la confiance des prescripteurs. Les hôpitaux demandent souvent aux pharmaciens de maintenir les patients sous un seul fabricant, diminuant les volumes pour les entrants à faible coût et limitant la concurrence par les prix. Cette barrière protège les revenus des marques mais supprime une adoption plus large axée sur les coûts, tempérant la croissance globale des volumes sur le marché des médicaments contre la thyroïdite de Hashimoto. Les payeurs restent pris entre des dépenses de marque plus élevées et le risque clinique de fluctuations hormonales, aboutissant à des politiques de substitution prudentes qui perpétuent le frein.

Réglementations Strictes sur la Stabilité de la Puissance des Médicaments Thyroïdiens

La Pharmacopée américaine (USP) et la Pharmacopée européenne (EP) exigent que les lots de lévothyroxine conservent une puissance de 95 à 105 % jusqu'à la date de péremption, une spécification resserrée en 2024 après plusieurs rappels. Les fabricants doivent surremplir les comprimés pour compenser la dégradation, ce qui gonfle la consommation et les coûts de principes actifs pharmaceutiques. Les études de validation prolongées pour les contraintes de chaleur, de lumière et d'humidité allongent les délais de développement et découragent les entrants plus petits. L'harmonisation réglementaire via les directives de bioéquivalence ICH M13A, tout en rationalisant les formats de dossiers, impose simultanément des critères uniformes de haut niveau, augmentant les dépenses de conformité. Collectivement, les mandats de stabilité rigoureux réduisent l'intensité concurrentielle à court terme tout en limitant la flexibilité de l'approvisionnement, freinant les baisses de prix rapides sur le marché des médicaments contre la thyroïdite de Hashimoto.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Classe Médicamenteuse : Innovation au-delà des Hormones Traditionnelles

La lévothyroxine contrôlait 68,41 % de la part du marché des médicaments contre la thyroïdite de Hashimoto en 2024, soulignant son ancrage en tant que thérapie de substitution de première ligne. Néanmoins, le groupe des agonistes TRβ affiche un CAGR de 10,47 %, signalant un changement de paradigme vers la modulation sélective des récepteurs et la gestion des comorbidités métaboliques. Le rythme rapide de ce segment élargit la taille globale du marché des médicaments contre la thyroïdite de Hashimoto, ajoutant des prescriptions à haute valeur qui complètent plutôt qu'elles ne cannibalisent les volumes de LT4.

Les thérapies combinées LT4 + LT3 occupent une niche croissante où les symptômes résiduels persistent, et leur adoption est soutenue par des formulations de T3 à libération prolongée qui atténuent les préoccupations cardiovasculaires. L'extrait thyroïdien desséché, bien que limité par la fiabilité de l'approvisionnement, conserve une base d'utilisateurs fidèles qui valorisent le soulagement qualitatif des symptômes par rapport aux cibles biochimiques. La monothérapie à la liothyronine reste limitée à des scénarios particuliers tels que la suppression du cancer de la thyroïde. Dans l'ensemble, la diversification des classes médicamenteuses transforme le paysage concurrentiel, mais le volume massif de la lévothyroxine continue d'ancrer le marché des médicaments contre la thyroïdite de Hashimoto.

Par Formulation : Les Solutions Liquides Surmontent les Barrières d'Absorption

Les comprimés représentaient 61,23 % de la taille du marché des médicaments contre la thyroïdite de Hashimoto en 2024, en raison de la familiarité des médecins acquise depuis des décennies et du placement sur les formulaires des payeurs. Pourtant, les solutions liquides surperforment avec un CAGR de 11,46 % car elles contournent la variabilité du pH gastrique et les interférences alimentaires, permettant des schémas posologiques plus flexibles. La niche des capsules molles prospère également, ciblant les patients intolérants au lactose et atteints de la maladie cœliaque, fragmentant davantage la demande.

La lévothyroxine injectable est limitée à l'usage hospitalier pour le coma myxœdémateux, mais attire l'attention de la R&D à travers des systèmes de dépôt sous-cutané actuellement en cours d'examen IND. Les innovateurs positionnent ces nouvelles formes d'administration comme des solutions d'observance, notamment pour les populations sous polymédication ou souffrant de dysphagie. À mesure que les preuves s'accumulent, les comités de formulaires évaluent les coûts d'acquisition plus élevés par rapport aux économies en aval résultant de la réduction des hospitalisations, renforçant l'élan des solutions liquides et des capsules molles au sein du marché des médicaments contre la thyroïdite de Hashimoto.

Par Canal de Distribution : L'Accès Numérique Redessine les Schémas de Distribution

Les points de vente au détail contrôlaient 46,84 % des revenus mondiaux en 2024, soutenus par les conseils des pharmaciens et l'intégration des assurances. Néanmoins, les pharmacies en ligne se développent à un CAGR de 11,94 %, capitalisant sur les consultations de télémédecine qui émettent des ordonnances électroniques et organisent la livraison le jour même des médicaments thyroïdiens. Pour une thérapie chronique nécessitant des renouvellements mensuels, les modèles d'abonnement réduisent les frictions et renforcent l'observance, se traduisant par des taux de délivrance plus élevés par patient.

Les pharmacies hospitalières gèrent la thyroïdite du post-partum et la titration en hospitalisation, mais leur croissance est à la traîne face à la dominance des soins ambulatoires. Des modèles de distribution hybrides, où les fabricants s'associent directement avec des cliniques numériques, émergent : la collaboration d'Acella avec Paloma Health illustre un système en boucle fermée combinant des consultations d'endocrinologie virtuelle avec une livraison à domicile, définissant une nouvelle frontière concurrentielle pour le marché des médicaments contre la thyroïdite de Hashimoto.

Par Données Démographiques des Patients : L'Intervention Précoce Façonne la Valeur à Vie

Les adultes âgés de 18 à 64 ans ont généré 67,31 % des revenus de 2024, reflétant le pic d'incidence de la maladie associé à une participation active à la vie active qui soutient une surveillance régulière et des formulations premium. Les prescriptions pédiatriques, bien que plus faibles en volume, affichent un CAGR de 10,48 % en raison d'une sensibilisation accrue aux troubles de la croissance qui favorise un dépistage plus précoce. La flexibilité posologique pédiatrique favorise la LT4 liquide, et l'expansion potentielle des associations LT4 + LT3 chez les jeunes présentant une T3 basse-normale persistante pourrait encore augmenter la valeur par patient.

Les patients âgés sont confrontés à la polymédication, nécessitant une titration posologique soigneuse pour éviter la fibrillation auriculaire, tandis que les femmes enceintes ont besoin d'augmentations de dose spécifiques au trimestre. Des algorithmes personnalisés intégrant l'âge, le poids, les polymorphismes génétiques et les comorbidités sont en cours de développement pour affiner la thérapie à travers les étapes de la vie, améliorant les résultats cliniques et consolidant la fidélité des patients à des marques spécifiques. Cette personnalisation démographique sécurise l'utilisation à long terme au sein du marché des médicaments contre la thyroïdite de Hashimoto.

Analyse Géographique

L'Amérique du Nord a conservé une part de revenus de 38,52 % en 2024, la fidélité aux marques et la couverture d'assurance compensant l'érosion par les génériques. Pourtant, les pénuries chroniques de lévothyroxine aux États-Unis et au Canada ont démontré la fragilité des chaînes d'approvisionnement, poussant les cliniciens vers des alternatives importées et des formulations liquides.

L'Asie-Pacifique remporte la course à la vitesse avec un CAGR de 9,41 % grâce à des régimes d'assurance plus larges, des modes de vie urbanisés alimentant l'incidence auto-immune et une accélération réglementaire illustrée par les approbations génériques séquentielles de l'Australie. Le bond de la Chine dans les essais cliniques thyroïdiens souligne l'innovation nationale, tandis que l'ouverture de l'Inde aux médicaments croisés diabète-thyroïde avancés signale une base de prescription sophistiquée.

L'Europe présente une consommation mature guidée par les recommandations, avec une puissante arbitrage des prix des médicaments, mais la nouvelle harmonisation de la bioéquivalence peut raccourcir le délai de mise sur le marché pour les génériques panrégionaux. En revanche, le Moyen-Orient et l'Afrique et l'Amérique du Sud restent contraints en volume par une couverture d'assurance inégale, bien que la pénétration de la télésanté débloque lentement la demande rurale. Dans l'ensemble, l'hétérogénéité géographique garantit que de multiples vecteurs de croissance soutiennent le marché mondial des médicaments contre la thyroïdite de Hashimoto.

Paysage Concurrentiel

L'intensité se situe à un niveau modéré alors que la lévothyroxine de marque, les génériques autorisés, les acteurs spécialisés en thyroïde et les nouvelles entreprises dans les maladies métaboliques se disputent les parts d'esprit. Synthroid conserve une part quasi monopolistique aux États-Unis en s'appuyant sur des messages de cohérence, des programmes d'échantillons et un fort engagement auprès des endocrinologues.

La différenciation du pipeline est visible parmi les biotechs ciblant TRβ avec des bénéfices métaboliques ; les victoires en contentieux ont protégé la propriété intellectuelle de Viking Therapeutics, décourageant les entrants suiveurs rapides et renforçant la confiance des investisseurs. Parallèlement, l'acquisition de Thyquidity par Jerome Stevens Pharmaceuticals a élargi sa franchise endocrinienne et atténué les pénuries antérieures de formulations liquides, renforçant la fiabilité de l'approvisionnement.

Les prestataires axés sur le numérique comme Paloma Health introduisent une intégration verticale, possédant les relations avec les patients de la téléconsultation jusqu'à l'expédition des médicaments et le suivi numérique. Ce regroupement de services menace les marges traditionnelles des pharmacies, contraignant les acteurs en place à explorer des offres omnicanales. Les fusions-acquisitions et les alliances de co-commercialisation sont probables à mesure que les parties prenantes rivalisent pour les données, la distribution et la différenciation dans le marché évolutif des médicaments contre la thyroïdite de Hashimoto.

Leaders du Secteur des Médicaments contre la Thyroïdite de Hashimoto

AbbVie Inc.

Merck KGaA

Pfizer Inc.

Viatris

Lannett Company, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Jerome Stevens Pharmaceuticals a acquis Thyquidity (solution orale de lévothyroxine sodique) auprès d'Azurity Pharmaceuticals pour renforcer son portefeuille de formulations liquides et stabiliser l'approvisionnement national.

- Mars 2025 : Le Clayman Thyroid Center a lancé la Journée annuelle de sensibilisation à la maladie de Hashimoto, observée chaque deuxième mercredi de mars, pour améliorer la détection précoce et l'éducation des patients.

Portée du Rapport Mondial sur le Marché des Médicaments contre la Thyroïdite de Hashimoto

| Lévothyroxine (T4) |

| Liothyronine (T3) |

| Association LT4 + LT3 |

| Extrait Thyroïdien Desséché |

| Agonistes TRβ |

| Autres |

| Comprimés |

| Capsules Molles |

| Solution Liquide |

| Injectable |

| Autres |

| Pharmacies Hospitalières |

| Pharmacies de Détail |

| Pharmacies en Ligne |

| Adultes (18-64 ans) |

| Pédiatrique (< 18 ans) |

| Femmes Enceintes |

| Personnes Âgées (≥ 65 ans) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Classe Médicamenteuse | Lévothyroxine (T4) | |

| Liothyronine (T3) | ||

| Association LT4 + LT3 | ||

| Extrait Thyroïdien Desséché | ||

| Agonistes TRβ | ||

| Autres | ||

| Par Formulation | Comprimés | |

| Capsules Molles | ||

| Solution Liquide | ||

| Injectable | ||

| Autres | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies de Détail | ||

| Pharmacies en Ligne | ||

| Par Données Démographiques des Patients | Adultes (18-64 ans) | |

| Pédiatrique (< 18 ans) | ||

| Femmes Enceintes | ||

| Personnes Âgées (≥ 65 ans) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché mondial des médicaments contre la thyroïdite de Hashimoto ?

Le marché était évalué à 1,85 milliard USD en 2025 et devrait atteindre 2,64 milliards USD d'ici 2030.

À quelle vitesse le marché devrait-il croître ?

Le taux de croissance annuel composé est prévu à 7,39 % entre 2025 et 2030.

Quelle classe médicamenteuse domine les ventes mondiales ?

La lévothyroxine continue de dominer avec une part de marché de 68,41 % en 2024.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR projeté de 9,41 % jusqu'en 2030.

Pourquoi les formulations liquides de lévothyroxine gagnent-elles du terrain ?

Elles permettent une posologie flexible autour des repas et de la thérapie de suppression acide, améliorant l'observance et la stabilité de la TSH.

Qu'est-ce qui suscite l'intérêt pour la thérapie combinée LT4 + LT3 ?

Environ la moitié des patients signalent des symptômes persistants sous monothérapie, et les formulations de T3 à libération prolongée répondent désormais aux préoccupations de sécurité antérieures.

Dernière mise à jour de la page le: