Taille et part du marché des médicaments anti-obésité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 34.06 Milliards de dollars |

| Taille du Marché (2031) | 133.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 31.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments anti-obésité par Mordor Intelligence

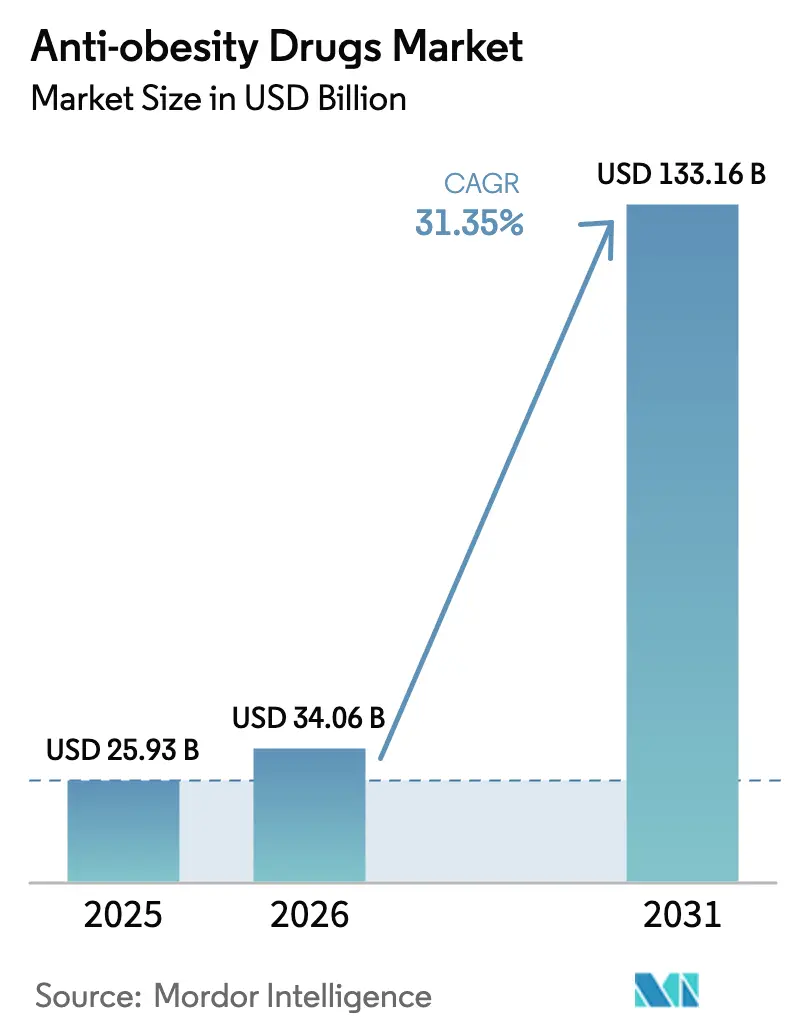

La taille du marché des médicaments anti-obésité est projetée à 25,93 milliards USD en 2025, 34,06 milliards USD en 2026, et devrait atteindre 133,16 milliards USD d'ici 2031, avec un CAGR de 31,35 % de 2026 à 2031.

Le repositionnement réglementaire de l'obésité en tant que maladie cardiométabolique, la reclassification par les payeurs des agonistes des récepteurs GLP-1 en thérapies essentielles après des essais positifs sur les résultats cardiovasculaires, et l'adoption rapide de la couverture par les employeurs convergent pour accélérer les volumes de prescriptions. Le retrait de la tirzépatide de la liste des pénuries américaines en octobre 2024 a redirigé les revenus des préparateurs vers les fabricants de médicaments de marque, illustrant comment les mesures d'application peuvent remodeler brusquement la dynamique des canaux. Simultanément, l'essai SELECT de Novo Nordisk a confirmé une réduction de 20 % des événements cardiaques indésirables majeurs avec le sémaglutide, renforçant la confiance des prescripteurs et débloquant le remboursement pour les populations à haut risque. Les expansions de capacité d'une valeur de 11,3 milliards USD de Novo Nordisk et Eli Lilly rattrapent encore la demande, de sorte que la tension sur l'offre devrait persister jusqu'en 2027, maintenant le pouvoir de fixation des prix. Les nouveaux entrants ciblant des mécanismes oraux ou multi-agonistes intensifient la concurrence, mais les acteurs en place conservent un fort pouvoir de négociation car ils contrôlent la majeure partie de la production de peptides à l'échelle commerciale.

Principaux enseignements du rapport

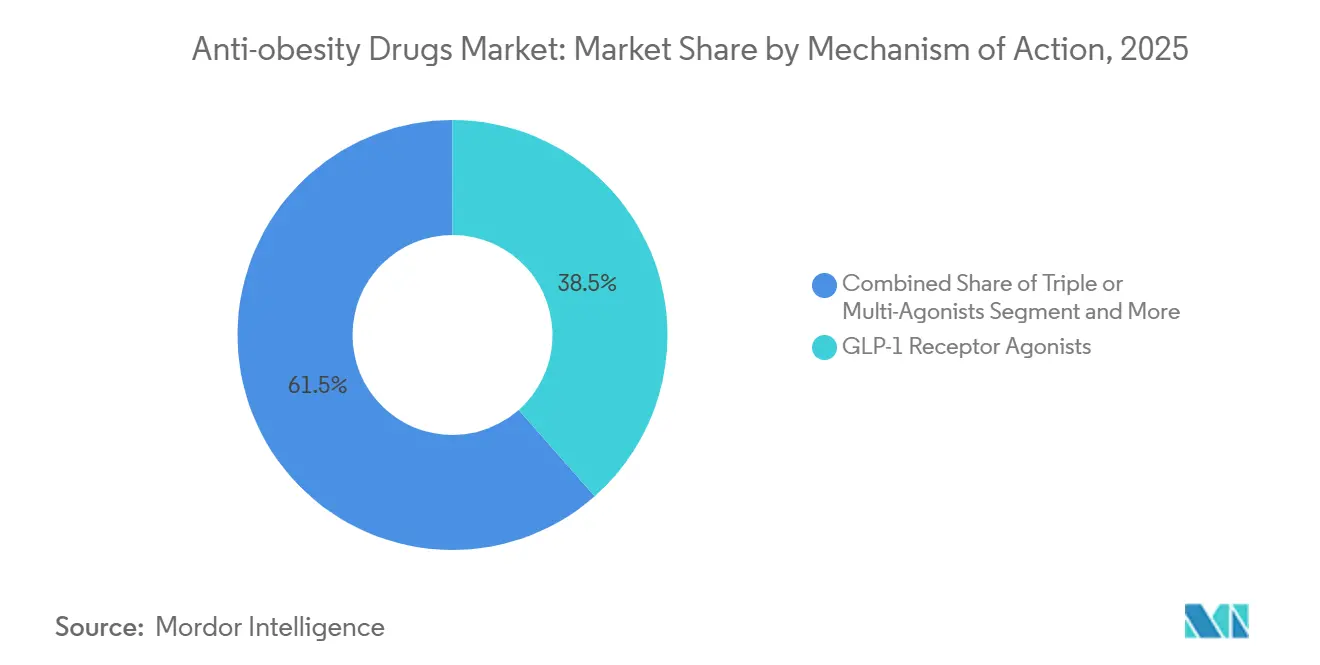

- Par mécanisme d'action, les agonistes des récepteurs GLP-1 ont dominé avec 38,55 % de la part du marché des médicaments anti-obésité en 2025 ; les agonistes triples ou multi-récepteurs devraient se développer à un CAGR de 32,25 % jusqu'en 2031.

- Par type de médicament, les produits sur ordonnance représentaient 64,53 % du marché des médicaments anti-obésité en 2025, tandis que ce segment devrait afficher un CAGR de 32,85 % jusqu'en 2031.

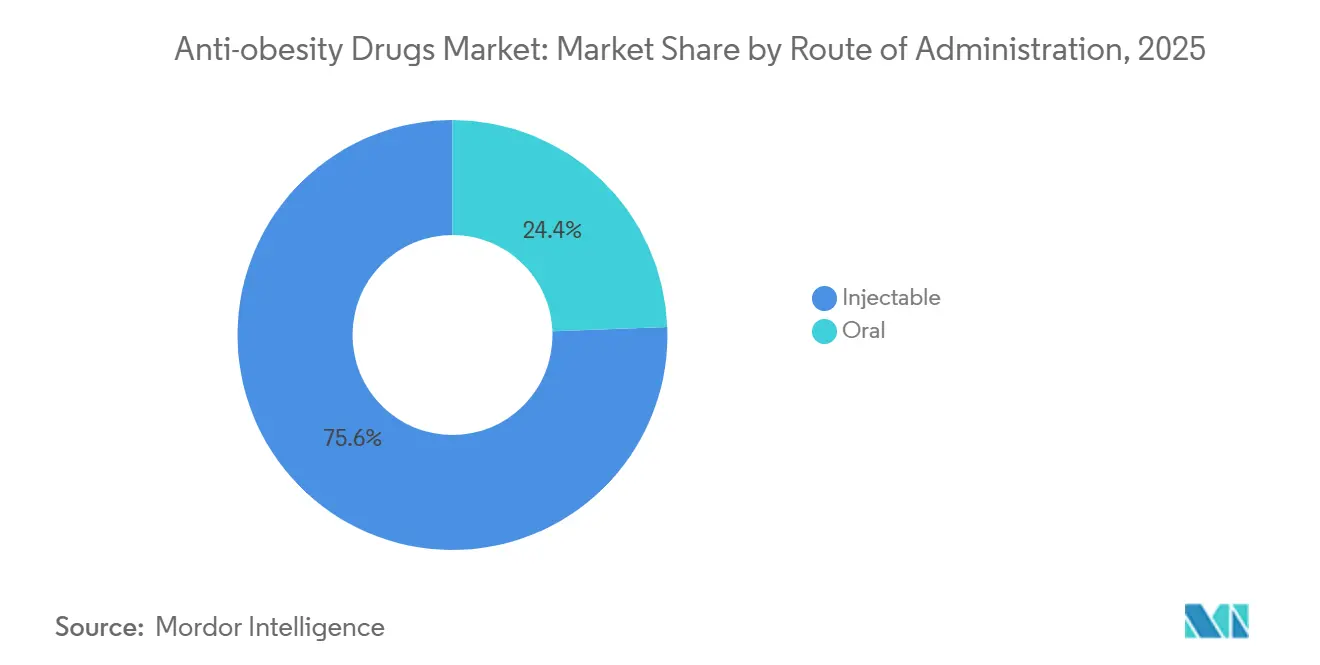

- Par voie d'administration, les injectables détenaient 75,63 % du marché des médicaments anti-obésité en 2025 ; les formulations orales sont prêtes à croître à un CAGR de 34,87 % à mesure que les candidats en phase avancée arrivent à maturité.

- Par canal de distribution, les pharmacies de détail ont maintenu une part de 41,23 % en 2025, tandis que les pharmacies en ligne et les plateformes de télésanté progressent à un CAGR de 34,7 % jusqu'en 2031.

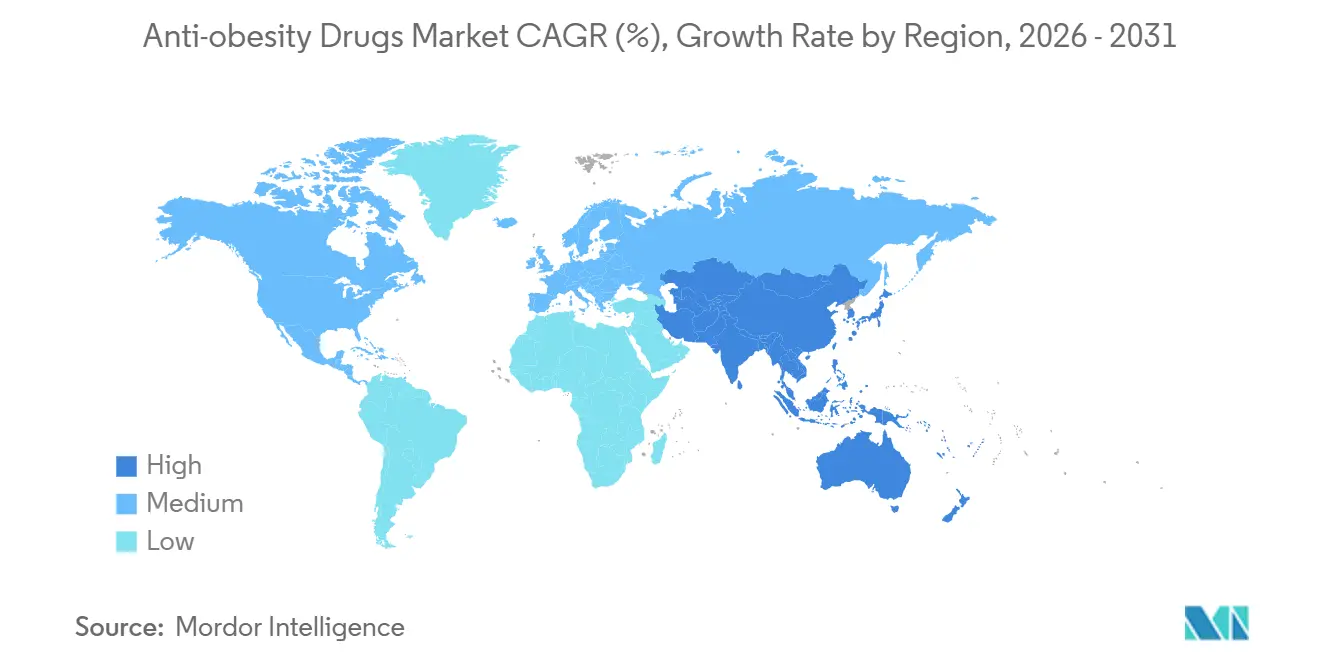

- Par géographie, l'Amérique du Nord commandait 39,53 % de part en 2025, mais l'Asie-Pacifique devrait enregistrer un CAGR de 35,21 %, le plus rapide parmi toutes les régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des médicaments anti-obésité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complications cardiométaboliques croissantes favorisant une intervention pharmacologique précoce | +6.8% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption rapide par les employeurs de la couverture GLP-1 comme protection contre les coûts de santé à long terme | +5.2% | Amérique du Nord, portée par les grands employeurs auto-assurés | Court terme (≤ 2 ans) |

| Données révolutionnaires sur les résultats cardiovasculaires renforçant la confiance des prescripteurs et les mandats des payeurs | +5.9% | Mondial, influencé par la FDA, l'EMA, la PMDA | Moyen terme (2 à 4 ans) |

| GLP-1 oraux de petites molécules de nouvelle génération débloquant le volume en soins primaires et sur les marchés émergents | +4.7% | Cœur Asie-Pacifique, débordement vers l'Amérique latine et le MEA | Long terme (≥ 4 ans) |

| Étiquetage de réduction du risque de maladie rénale chronique créant un effet d'entraînement multi-spécialités | +3.6% | Mondial, piloté par la néphrologie en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Plateformes de découverte de médicaments assistées par l'IA accélérant la productivité du pipeline multi-agoniste | +2.4% | Mondial, concentré dans les pôles biotechnologiques américains et chinois | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complications cardiométaboliques croissantes favorisant une intervention pharmacologique précoce

Les cardiologues et les médecins de soins primaires considèrent désormais l'obésité comme un facteur de risque cardiovasculaire comparable au tabagisme, à la suite de la déclaration 2024 de l'American Heart Association qui a reclassifié cette condition[1]American Heart Association, "Déclaration scientifique 2024 sur l'obésité," heart.org. L'essai FLOW du sémaglutide a ensuite montré une réduction de 24 % de la progression de la maladie rénale, incitant les payeurs à renoncer aux autorisations préalables pour les cas de néphropathie diabétique. Alors que 41,9 % des adultes américains vivaient avec l'obésité en 2024, les recommandations cliniques ont commencé à préconiser l'initiation du GLP-1 dans les six mois suivant le diagnostic plutôt qu'après l'échec des modifications du mode de vie. Les régimes d'assurance maladie des employeurs se sont rapidement alignés sur ces recommandations, alimentant une hausse des prescriptions en première intention. Cette voie de traitement raccourcie est désormais reproduite en Europe et au Japon, réduisant le délai entre le diagnostic et la thérapie pharmacologique et élargissant la population éligible à grande échelle.

Adoption rapide par les employeurs de la couverture GLP-1 comme protection contre les coûts de santé à long terme

Une analyse 2024 de l'Employee Benefit Research Institute a révélé que les employeurs auto-assurés couvrant le sémaglutide ou la tirzépatide ont réduit les demandes de remboursement liées au diabète de 12 % et les hospitalisations cardiovasculaires de 9 % en 18 mois, compensant les coûts annuels des médicaments dans la fourchette de 12 000 à 16 000 USD. En conséquence, 44 % des grands employeurs américains ont ajouté les GLP-1 à leurs formulaires en 2024 contre 25 % en 2023. Les contrats basés sur les résultats qui indexent les remises sur la perte de poids durable ou la réduction de l'HbA1c se répandent, transférant le risque aux fabricants et motivant les programmes d'observance. Le coaching numérique associé aux prescriptions a amélioré les taux de persistance à 12 mois de 40 % à 65 %, démontrant que les modèles intégrés peuvent atténuer la croissance globale des coûts. Des mouvements parallèles au Canada et en Australie indiquent que les employeurs du monde entier reproduisent le modèle basé sur la valeur pour gérer le risque lié aux maladies chroniques.

Données révolutionnaires sur les résultats cardiovasculaires renforçant la confiance des prescripteurs et les mandats des payeurs

La réduction de 20 % des événements cardiaques indésirables majeurs dans l'essai SELECT a incité la FDA à ajouter une indication de prévention cardiovasculaire au sémaglutide en mars 2024. Des payeurs américains tels qu'UnitedHealthcare et Anthem ont rapidement supprimé les obstacles à la thérapie par étapes pour les patients à haut risque, accélérant l'adoption dans les pratiques de cardiologie. Les cardiologues, autrefois périphériques à la prise en charge de l'obésité, représentent désormais environ un tiers des nouvelles prescriptions de GLP-1, élargissant la base des prescripteurs. Les données SURMOUNT-MMO d'Eli Lilly, montrant une réduction de 38 % des décès cardiovasculaires et des hospitalisations pour insuffisance cardiaque avec la tirzépatide, ont davantage validé la classe. Les régulateurs européens et japonais ont suivi avec des mises à jour des étiquettes, poussant les assureurs de ces régions à assouplir les règles d'autorisation préalable pour la prévention secondaire. Ces ensembles de données pivots élèvent les médicaments contre l'obésité du statut d'adjuvants du mode de vie à celui de thérapies modificatrices de la maladie avec des bénéfices sur des critères d'évaluation solides.

GLP-1 oraux de petites molécules de nouvelle génération débloquant le volume en soins primaires et sur les marchés émergents

L'orforglipron, le GSBR-1290 et le VK2735 ont démontré une efficacité de perte de poids à deux chiffres dans des études de phase 2 sans les obstacles liés aux injections, suscitant un fort intérêt de la part des médecins de soins primaires. Les marchés émergents où l'infrastructure de chaîne du froid est limitée sont ceux qui en bénéficieront le plus ; un comprimé de sémaglutide introduit en Inde à 60 % en dessous du prix injectable a capturé 12 % de part en quatre mois. La prise orale contourne également l'aversion aux aiguilles et simplifie la distribution via les canaux pharmaceutiques traditionnels. À mesure que les données de phase 3 arrivent à maturité, les analystes projettent que les GLP-1 oraux pourraient augmenter la prévalence traitée de 40 % à l'échelle mondiale. Les fabricants construisent des capacités dédiées aux formulations orales pour capitaliser sur ce changement, signalant un pivot décisif vers l'administration sous forme de comprimés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulots d'étranglement de la capacité de fabrication pour les principes actifs pharmaceutiques peptidiques complexes | -3.2% | Mondial, pénuries aiguës en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Surveillance réglementaire de la sécurité concernant les événements indésirables ophtalmiques rares | -1.8% | Mondial, surveillance accrue de la FDA et de l'EMA | Moyen terme (2 à 4 ans) |

| Contrôles croissants de l'impact budgétaire des payeurs et obstacles à la thérapie par étapes | -2.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Préparation sur le marché gris érodant l'économie des médicaments de marque | -1.9% | États-Unis, limité après l'application de la réglementation d'octobre 2024 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement de la capacité de fabrication pour les principes actifs pharmaceutiques peptidiques complexes

La synthèse peptidique en phase solide, la purification par HPLC et la lyophilisation créent de longs temps de cycle qui limitent le débit. L'expansion de capacité de 6 milliards USD de Novo Nordisk annoncée en 2024 et l'usine de 5,3 milliards USD d'Eli Lilly dans l'Indiana n'atteindront pas leur pleine production avant 2027, maintenant l'offre contrainte. Seules huit installations approuvées par la FDA dans le monde peuvent produire des peptides GLP-1 à grande échelle, de sorte que toute perturbation, comme l'incendie de 2024 chez un fournisseur danois, déclenche rapidement des pénuries mondiales. L'Agence européenne des médicaments a répondu aux déficits récurrents en conseillant aux prescripteurs de donner la priorité aux patients cardiovasculaires, rationnant effectivement la thérapie. Les expansions des CDMO sont en cours, mais la qualification réglementaire pour les peptides complexes prend en moyenne 18 à 24 mois, garantissant que la tension persistera à court terme.

Contrôles croissants de l'impact budgétaire des payeurs et obstacles à la thérapie par étapes

Avec des dépenses annuelles par patient dépassant 12 000 USD, les assureurs resserrent les contrôles d'utilisation. Une enquête 2024 de l'Academy of Managed Care Pharmacy a montré que 78 % des régimes commerciaux exigent une autorisation préalable, avec des taux d'approbation inférieurs à 65 % pour les premières demandes[2]Academy of Managed Care Pharmacy, "Enquête sur l'autorisation préalable," amcp.org. Les mandats de thérapie par étapes obligeant les patients à échouer avec la metformine ou l'orlistat ajoutent 3 à 6 mois aux délais d'initiation, augmentant le risque d'abandon. La décision de Medicare en 2024 de couvrir les médicaments contre l'obésité a déclenché des projections du Congressional Budget Office de 25 milliards USD de dépenses annuelles d'ici 2030, suscitant des discussions sur des co-paiements plus élevés et des limites de quantité. Les payeurs européens sont encore plus stricts ; le Royaume-Uni limite le remboursement du sémaglutide à un IMC ≥ 35 kg/m², excluant de nombreux patients à haut risque. Ces outils de maîtrise des coûts tempèrent la courbe d'adoption malgré des preuves cliniques solides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mécanisme d'action : les multi-agonistes redéfinissent le plafond d'efficacité

Le segment a généré 13,1 milliards USD en 2025, lorsque les monothérapies GLP-1 détenaient 38,55 % de part. Le profil de perte de poids de 24,2 % du rétatrutide, divulgué en décembre 2024, souligne pourquoi les agonistes triples devraient se développer à un CAGR de 32,25 % jusqu'en 2031. Au cours des cinq prochaines années, les agents GIP/GLP-1 doubles devraient migrer de la deuxième ligne vers la première ligne de traitement, les cliniciens cherchant à éviter les limites de tolérance observées avec des doses plus élevées de monothérapie GLP-1. L'ajout de l'activité du récepteur du glucagon promet une réduction supplémentaire de la masse grasse et une flexibilité métabolique, élargissant l'attrait pour les spécialistes en endocrinologie, cardiologie et hépatologie. Pendant ce temps, les sympathomimétiques à action centrale et les inhibiteurs de la lipase glissent vers des niches à faible volume, contraints par une efficacité modeste et des compromis en matière de sécurité.

Les payeurs signalent leur volonté de rembourser les multi-agonistes à prix premium si des bénéfices cardiovasculaires ou rénaux se matérialisent, une possibilité à l'étude dans les études de résultats SURMOUNT-5 et TRIUMPH-2 en cours. Compte tenu de la perte de poids supérieure et de l'impact sur les comorbidités, les analystes s'attendent à ce que les multi-agonistes dépassent 45 % du marché des médicaments anti-obésité d'ici 2031. Les nouveaux entrants tels que MariTide d'Amgen et VK2735 de Viking Therapeutics ciblent des intervalles de dosage différenciés ou une meilleure tolérance gastro-intestinale pour conquérir des parts. L'escalade de la complexité des mécanismes augmente les coûts de fabrication mais élève également l'efficacité et, par extension, les plafonds de prix basés sur la valeur.

Par type de médicament : la domination des médicaments sur ordonnance renforcée par les mandats des payeurs

Les produits sur ordonnance représentaient 64,53 % du marché des médicaments anti-obésité en 2025, et la cohorte est en bonne voie pour un CAGR de 32,85 % jusqu'en 2031. Les alternatives en vente libre comme l'orlistat n'ont fourni qu'une perte de poids supplémentaire de 2 à 3 % dans les méta-analyses de 2024, renforçant la dépendance des prescripteurs aux options à plus haute efficacité. Les formulaires des payeurs absorbent jusqu'à 90 % des coûts des médicaments sur ordonnance pour les patients éligibles, tandis que les produits en vente libre sont entièrement à la charge du patient, limitant leur portée aux auto-payeurs aisés. Les directives de la FDA en 2024 ont également resserré la voie pour les passages de médicaments sur ordonnance à la vente libre en exigeant des biomarqueurs pour l'auto-sélection des maladies chroniques, fermant effectivement la porte aux GLP-1 grand public.

À l'avenir, le statut de médicament sur ordonnance restera probablement la norme pour tout agent démontrant une perte de poids à deux chiffres ou des critères d'évaluation cardiométaboliques. Le setmélanotide de Rhythm Pharmaceuticals, soumis à un REMS et à des tests génétiques, signale comment les régulateurs pourraient gérer les thérapies de nouvelle génération avec des profils de sécurité complexes. Pour les acteurs de la vente libre, la niche économique viable se réduit aux produits adjuvants tels que les coupe-faim à base de fibres, qui ne menacent pas les franchises de marque.

Par voie d'administration : les comprimés oraux prêts à perturber l'hégémonie des injectables

Les formulations injectables ont généré 75,63 % des revenus en 2025, mais les candidats oraux devraient croître à un CAGR soutenu de 34,87 %, élargissant régulièrement leur part de la taille du marché des médicaments anti-obésité. L'efficacité de perte de poids en phase 2 de l'orforglipron rivalisait avec le liraglutide injectable sans réfrigération ni manipulation d'aiguilles, une combinaison qui devrait résonner dans les contextes de soins primaires. Le GSBR-1290 de Structure Therapeutics et le VK2735 de Viking rejoignent un pipeline de petites molécules orales qui promettent des bénéfices métaboliques comparables avec moins d'événements gastro-intestinaux. En Inde, un sémaglutide oral générique a capturé une part à deux chiffres en quelques mois, soulignant l'élasticité des prix et la préférence pour la forme galénique sur les marchés à paiement direct.

Les injectables conservent des avantages en matière d'observance car le dosage hebdomadaire ou mensuel réduit la fatigue des comprimés quotidiens, et les formulations à dépôt en développement pourraient encore réduire la fréquence. Pourtant, à mesure que la technologie de biodisponibilité orale s'améliore, la plupart des analystes anticipent un point d'inflexion d'ici 2028 où les comprimés éroderont le volume des injectables dans l'obésité légère à modérée, tandis que les patients à haut risque continueront avec des biologiques à dépôt. Pour les fabricants, investir dans des chaînes d'approvisionnement doubles - injectables lyophilisés et comprimés à dose solide - devient un impératif stratégique.

Par canal de distribution : les plateformes de télésanté contournent les gardiens traditionnels

Les pharmacies de détail ont traité 41,23 % des ordonnances en 2025, mais les canaux en ligne et de télésanté enregistrent un CAGR de 34,7 %, remodelant rapidement les schémas d'accès des patients. Hims & Hers a enrôlé 50 000 abonnés en trois mois après le lancement d'un plan de sémaglutide préparé à paiement direct, prouvant la demande de commodité et de transparence des prix avant que les régulateurs ne restreignent la préparation. Ro a dépassé 120 000 patients sous GLP-1 à mi-2024 avec un modèle verticalement intégré qui regroupe médecins virtuels, laboratoires et livraison à domicile. L'entrée d'Amazon Pharmacy en mars 2024 a ajouté la livraison en deux jours et des prix compétitifs, forçant les chaînes physiques à améliorer leurs capacités de commerce électronique.

Les prestataires de télésanté contournent souvent l'autorisation préalable en prenant en charge les coûts des médicaments via des frais d'abonnement, transférant la dépense aux consommateurs mais comprimant les délais d'initiation de semaines à jours. Les pharmacies ambulatoires hospitalières et les cliniques de perte de poids répondent en intégrant des consultations virtuelles et la livraison à domicile pour conserver leur part. La fragmentation des canaux persistera probablement : les patients assurés pourraient rester avec les pharmacies traditionnelles pour bénéficier des avantages, tandis que les consommateurs sous-assurés ou soucieux de leur vie privée se tournent vers les plateformes numériques.

Analyse géographique

L'Amérique du Nord a dominé avec 39,53 % du marché des médicaments anti-obésité en 2025, soutenue par une prévalence de l'obésité dépassant 41 % des adultes et l'expansion de la couverture Medicare Partie D qui a augmenté le bassin éligible de 15 millions de bénéficiaires. Néanmoins, les pressions sur les coûts des payeurs restent aiguës ; l'Institute for Clinical and Economic Review a jugé les prix actuels des GLP-1 rentables uniquement en dessous de 7 000 USD annuellement, incitant les assureurs à exiger des remises importantes. Le Canada est en retard sur les États-Unis, car les régimes publics de seulement trois provinces remboursent les médicaments contre l'obésité, créant une dépendance au paiement privé ou à la couverture par l'employeur. Le marché mexicain est limité par les dépenses directes, mais le sémaglutide à faible dose de Novo Nordisk à 40 % en dessous du prix américain a commencé à élargir l'accès en 2024. Dans l'ensemble, la croissance nord-américaine dépendra de l'équilibre entre la demande clinique et les seuils d'accessibilité financière des payeurs.

L'Asie-Pacifique devrait afficher un CAGR de 35,21 % jusqu'en 2031, le plus rapide parmi toutes les régions, aidée par les approbations réglementaires en Chine, au Japon et en Inde ainsi que par la rapide expansion de la classe moyenne. Les 180 millions d'adultes chinois souffrant d'obésité constituent une population adressable massive, bien que le remboursement soit limité aux villes de premier rang et aux régimes privés. Le plafond de remboursement de six mois du Japon impose une perte de poids démontrable de 5 % pour la continuation, incitant à des régimes à haute observance. En Inde, un comprimé générique tarifé 60 % en dessous de l'injectable de marque a rapidement capturé des parts, signalant des voies d'adoption sensibles aux coûts. La Corée du Sud et l'Australie ont approuvé des GLP-1 locaux ou importés mais appliquent des seuils d'IMC stricts pour l'accès financé par les fonds publics, tempérant l'adoption précoce. Les formulations orales et les biosimilaires à venir sont essentiels pour débloquer la pénétration des villes de deuxième et troisième rang dans toute la région.

L'Europe contrôlait environ 25 % du marché des médicaments anti-obésité en 2025, mais le contrôle du remboursement freine la croissance des volumes. Le NICE restreint le sémaglutide à un IMC ≥ 35 kg/m², réduisant la population éligible de 60 % par rapport aux critères de la FDA[3]Institut national pour l'excellence en santé et en soins, "Recommandations sur le sémaglutide," nice.org.uk. L'Allemagne impose un plafond de remboursement de 12 mois, exigeant un paiement direct par la suite, tandis que la France n'approuve la couverture que pour l'obésité diabétique. Les pénuries ont provoqué une alerte de l'EMA en mars 2024, conduisant à des protocoles de rationnement donnant la priorité aux patients présentant des comorbidités cardiovasculaires. Le Moyen-Orient et l'Afrique restent naissants mais montrent des poches de demande à paiement privé dans les États du Conseil de coopération du Golfe. L'Amérique latine est menée par le Brésil, où l'assurance privée, couvrant 25 % des résidents, finance le sémaglutide, mais les systèmes publics n'ont pas priorisé la couverture. La variabilité régionale globale souligne comment les évaluations des technologies de santé et les contraintes budgétaires filtrent l'enthousiasme clinique en courbes d'adoption disparates.

Paysage concurrentiel

Novo Nordisk et Eli Lilly détenaient ensemble une part significative des revenus GLP-1 en 2025, conférant au secteur des médicaments anti-obésité une structure modérément concentrée. Les deux entreprises ont investi plus de 11 milliards USD combinés entre 2024 et 2026 pour développer les installations peptidiques, érigeant des barrières de capacité qui retardent la concurrence des biosimilaires. Cependant, le pipeline d'actifs oraux et multi-agonistes d'Amgen, Viking Therapeutics, Structure Therapeutics et d'autres se développe rapidement. MariTide d'Amgen a atteint une perte de poids de 20 % à 52 semaines avec un dosage mensuel, et VK2735 de Viking a délivré une perte de 8,2 % sous forme de comprimé, signalant des mécanismes alternatifs crédibles. Rhythm Pharmaceuticals a créé une niche rentable dans l'obésité génétique rare avec 350 millions USD de ventes de setmélanotide en 2024, démontrant que les sous-segments de médecine de précision peuvent coexister avec les médicaments grand public.

Les brevets remodèleront le paysage : le sémaglutide perd l'exclusivité de composition de matière en 2031, tandis que la tirzépatide s'étend jusqu'en 2036, créant différentes fenêtres pour l'entrée des biosimilaires. Les partenariats technologiques raccourcissent les cycles de développement ; Insilico Medicine a généré un candidat triple agoniste en 18 mois grâce à l'IA générative, contre un délai historique de 3 à 5 ans. Les grandes entreprises pharmaceutiques sécurisent de plus en plus les capacités d'IA via des acquisitions, comme l'illustre l'achat de Forma Therapeutics par Novo Nordisk pour 1,1 milliard USD en 2024. Les accords de licence comportent désormais des jalons basés sur les résultats liés aux objectifs d'efficacité de phase 2, reflétant un accent accru sur la preuve translationnelle par rapport aux promesses en phase précoce. Dans ce contexte, l'intensité concurrentielle devrait s'intensifier, mais les exigences élevées en capital et le savoir-faire en fabrication devraient empêcher une fragmentation rapide du marché.

Leaders du secteur des médicaments anti-obésité

F Hoffmann-La Roche AG

Novo Nordisk AS

Currax Pharmaceuticals LLC

Eli Lilly and Company

GSK plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Novo Nordisk a lancé le comprimé Wegovy, le premier GLP-1 oral approuvé pour la gestion chronique du poids, dans les pharmacies américaines.

- Août 2025 : Teva Pharmaceuticals a lancé le premier générique approuvé par la FDA de Saxenda (injection de liraglutide) aux États-Unis, élargissant les options à moindre coût pour les prescripteurs.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des médicaments anti-obésité comme l'ensemble des agents pharmacologiques sur ordonnance et en vente libre ayant une indication approuvée ou cliniquement reconnue pour la réduction ou le maintien du poids corporel chez les adolescents et les adultes. Le périmètre couvre les thérapies à petites molécules ou biologiques, orales et injectables, commercialisées dans les pharmacies hospitalières, de détail et numériques dans le monde entier. Selon Mordor Intelligence, le sémaglutide composé ou les formulations en ligne non réglementées sont exclus afin de préserver l'intégrité des données.

Les exclusions du périmètre comprennent les dispositifs bariatriques, les compléments alimentaires, les applications de bien-être et les médicaments composés, qui ne relèvent pas de notre champ d'analyse.

Aperçu de la segmentation

- Par mécanisme d'action

- Agonistes des récepteurs GLP-1

- Agonistes doubles GIP/GLP-1

- Agonistes triples ou multi-récepteurs

- Sympathomimétiques à action centrale

- Inhibiteurs de la lipase à action périphérique

- Par type de médicament

- Médicaments sur ordonnance

- Médicaments en vente libre

- Par voie d'administration

- Injectable (hebdomadaire / mensuel)

- Comprimés oraux quotidiens

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne et plateformes de télésanté

- Cliniques de perte de poids

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des endocrinologues, des payeurs, des pharmaciens et des cadres de la chaîne d'approvisionnement en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe ont été interrogés afin de confirmer l'observance en conditions réelles, les marges et les montées en production. Des enquêtes courtes auprès de diététiciens de cliniques de l'obésité ont validé les hypothèses de sensibilité aux prix et de substitution issues des données secondaires.

Recherche documentaire

Les analystes de Mordor s'appuient sur des sources publiques faisant autorité, telles que l'Observatoire mondial de la santé de l'OMS, le CDC NHANES, les ensembles de données sur l'obésité de l'OCDE et les registres d'approbation de la FDA / EMA, en les associant aux flux commerciaux d'UN Comtrade pour ancrer les volumes d'exportation de doses finies. Les informations financières issues des rapports 10-K des entreprises et de D&B Hoovers affinent les fourchettes de prix que les données documentaires seules ne permettent pas de déterminer.

Les données d'abonnement comprennent les audits de prescriptions IQVIA, les comptages de brevets Questel, les flux d'actualités Dow Jones Factiva et les listes de remboursement régionales, qui permettent de suivre le calendrier des lancements, les évolutions de capacité et les schémas de couverture par les payeurs. De nombreuses autres références ont également été examinées, ce qui rend les sources citées ici illustratives plutôt qu'exhaustives.

Dimensionnement du marché et prévisions

Un modèle descendant multiplie les bassins de patients traités, dérivés des taux de prévalence et de recours aux soins, par les dépenses annuelles en médicaments reconstituées à partir des prix nets et des courbes d'observance ; des vérifications ascendantes sélectives, telles que les ventes échantillonnées des fabricants et les estimations d'unités en ligne, valident les totaux. Les variables clés comprennent la prévalence de l'obésité chez les adultes, les nouvelles initiations de prescriptions de GLP-1, l'érosion du prix de vente moyen, la pénétration du remboursement, les taux de succès du pipeline et les contraintes de taux de remplissage. Une régression multivariée informe les élasticités des facteurs avant que le lissage ARIMA ne projette les valeurs jusqu'en 2030, tandis que l'analyse de scénarios teste les cas de forte et faible adoption. Les lacunes de données sur les marchés plus petits sont comblées par des analogues régionaux indexés sur la parité de pouvoir d'achat.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport à des traceurs de dépenses indépendants, les anomalies déclenchant une reprise de contact avec des experts. Un examen analytique en trois couches précède la validation finale. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires suivent les événements réglementaires, de sécurité ou d'approvisionnement significatifs, afin que les clients disposent de notre point de vue le plus récent.

Pourquoi la base de référence anti-obésité de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises varient dans les produits comptabilisés, la fréquence d'actualisation et les courbes d'adoption, laissant les acheteurs réconcilier des chiffres qui diffèrent d'un ordre de grandeur.

Les écarts se creusent lorsque d'autres études intègrent les compléments alimentaires dans les totaux des prescriptions, maintiennent les prix catalogue statiques malgré une érosion nette rapide, ou extrapolent la demande américaine à l'échelle mondiale sans ajuster les délais de remboursement. Mordor n'inclut que les molécules approuvées, révise les prévisions une fois que les jalons des payeurs ou de capacité sont confirmés, et capture les prix spécifiques aux canaux, produisant une base de référence équilibrée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 25,93 Md USD (2025) | Mordor Intelligence | - |

| 7,14 Md USD (2025) | Global Consultancy A | Périmètre d'indication étroit ; injectables en lancement limité exclus ; vision statique des prix |

| 14,83 Md USD (2024) | Industry Publisher B | Ventes en pharmacie en ligne omises ; applique un TCAC uniforme de 3 % pour prolonger l'année de base |

| 3,20 Md USD (2024) | Trade Journal C | Ne comptabilise que quatre médicaments historiques ; géographie limitée aux États-Unis, EU-5, Japon |

Ces contrastes montrent que l'étendue du périmètre, la dynamique des prix et la géographie des lancements façonnent les chiffres globaux.

En ancrant notre modèle dans les ventes vérifiées de chaque molécule approuvée et en l'actualisant annuellement, Mordor Intelligence fournit une base de référence transparente et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quel est le chiffre d'affaires mondial projeté pour les médicaments anti-obésité d'ici 2031 ?

Les ventes devraient atteindre 133,16 milliards USD d'ici 2031, soutenues par un CAGR de 31,35 %.

Quelle classe thérapeutique génère actuellement la plus grande part des ventes de médicaments anti-obésité ?

Les agonistes des récepteurs GLP-1 ont dominé avec une part de 38,55 % en 2025.

À quelle vitesse les candidats GLP-1 oraux devraient-ils se développer ?

Les formulations orales devraient croître à un CAGR de 34,87 % jusqu'en 2031 à mesure que les essais en phase avancée se concluent.

Quelle région devrait enregistrer la croissance la plus élevée des prescriptions de médicaments anti-obésité ?

L'Asie-Pacifique devrait afficher un CAGR de 35,21 % entre 2026 et 2031.

Quelle est la principale contrainte d'approvisionnement à laquelle font face les producteurs de médicaments anti-obésité ?

La capacité de fabrication de peptides limitée devrait maintenir l'offre tendue jusqu'à ce que les nouvelles installations atteignent leur pleine production en 2027.

Dernière mise à jour de la page le: