Taille et part du marché des médicaments contre le diabète

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 93.79 Milliards de dollars |

| Taille du Marché (2031) | 111.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre le diabète par Mordor Intelligence

La taille du marché des médicaments contre le diabète devrait passer de 90,60 milliards USD en 2025 à 93,79 milliards USD en 2026 et devrait atteindre 111,5 milliards USD d'ici 2031, à un TCAC de 3,52 % sur la période 2026-2031.

L'adoption rapide des agonistes des récepteurs GLP-1 et des premiers co-agonistes incrétiniques doubles déplace la valeur au détriment des insulines basales, tandis que l'entrée des biosimilaires comprime les prix en Europe et dans les grandes économies émergentes. La prévalence mondiale continue d'augmenter : 588,7 millions d'adultes vivaient avec le diabète en 2024 et ce total devrait atteindre 852,5 millions d'ici 2050, avec près de 43 % des cas encore non diagnostiqués et nouvellement découverts grâce aux campagnes de dépistage nationales en Chine, en Inde et dans les États du Golfe. Les données issues des grands essais sur les résultats cardiovasculaires et rénaux ont propulsé le sémaglutide, le tirzépatide et l'empagliflozine vers des positions de première ligne recommandées par les directives cliniques, accélérant les gains de parts pour les injectables non insuliniques. Les pharmacies numériques érodent la domination du canal hospitalier, notamment en Amérique du Nord, où les modèles de paiement direct transparent proposent désormais l'insuline à action rapide à 27,50 USD par flacon, contre plus de 300 USD dans les points de vente traditionnels. Du côté de l'offre, Novo Nordisk, Eli Lilly et Sanofi investissent plus de 15 milliards USD dans de nouvelles capacités pour remédier à une pénurie de GLP-1 qui dure depuis plusieurs années, mais les vents contraires législatifs tels que les négociations de prix dans le cadre de la loi sur la réduction de l'inflation aux États-Unis et les achats groupés basés sur le volume en Chine resserreront les marges jusqu'en 2031.

Principaux enseignements du rapport

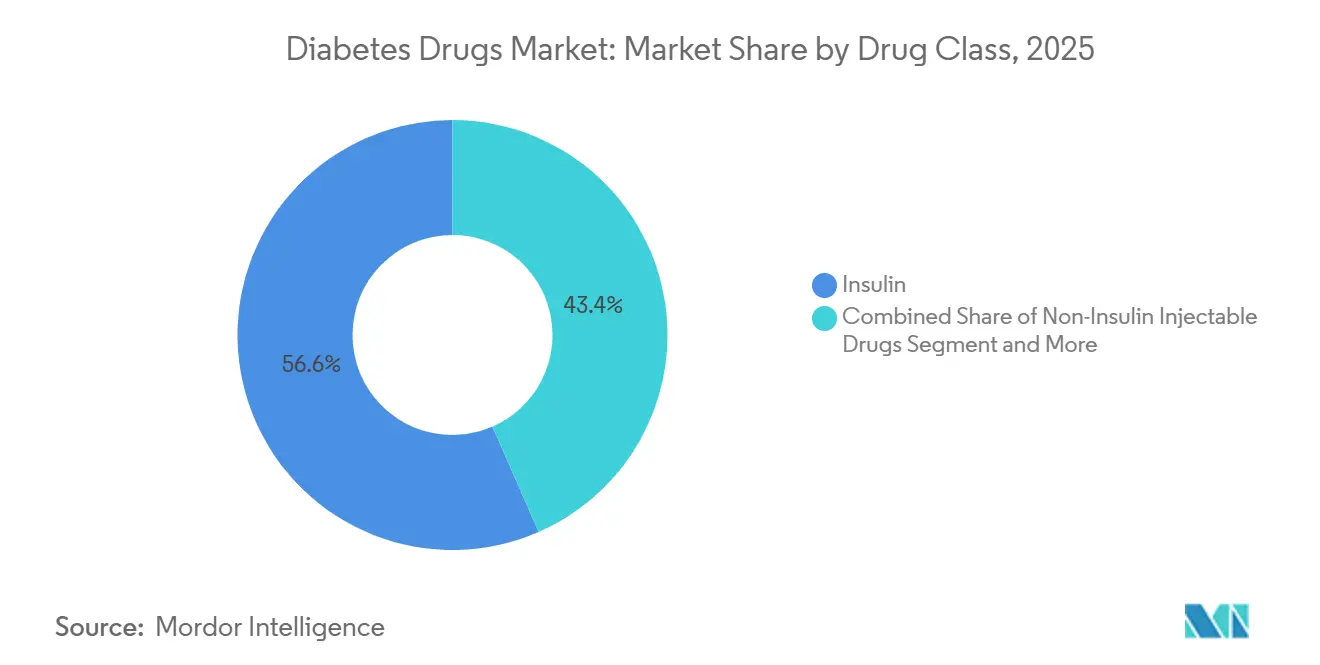

- Par classe thérapeutique, l'insuline détenait 56,56 % de la part du marché des médicaments contre le diabète en 2025, tandis que les injectables non insuliniques devraient croître à un TCAC de 4,25 % jusqu'en 2031.

- Par voie d'administration, les formats sous-cutanés ont capté 71,53 % de la taille du marché des médicaments contre le diabète en 2025 ; les antidiabétiques oraux progressent à un TCAC de 4,85 % jusqu'en 2031.

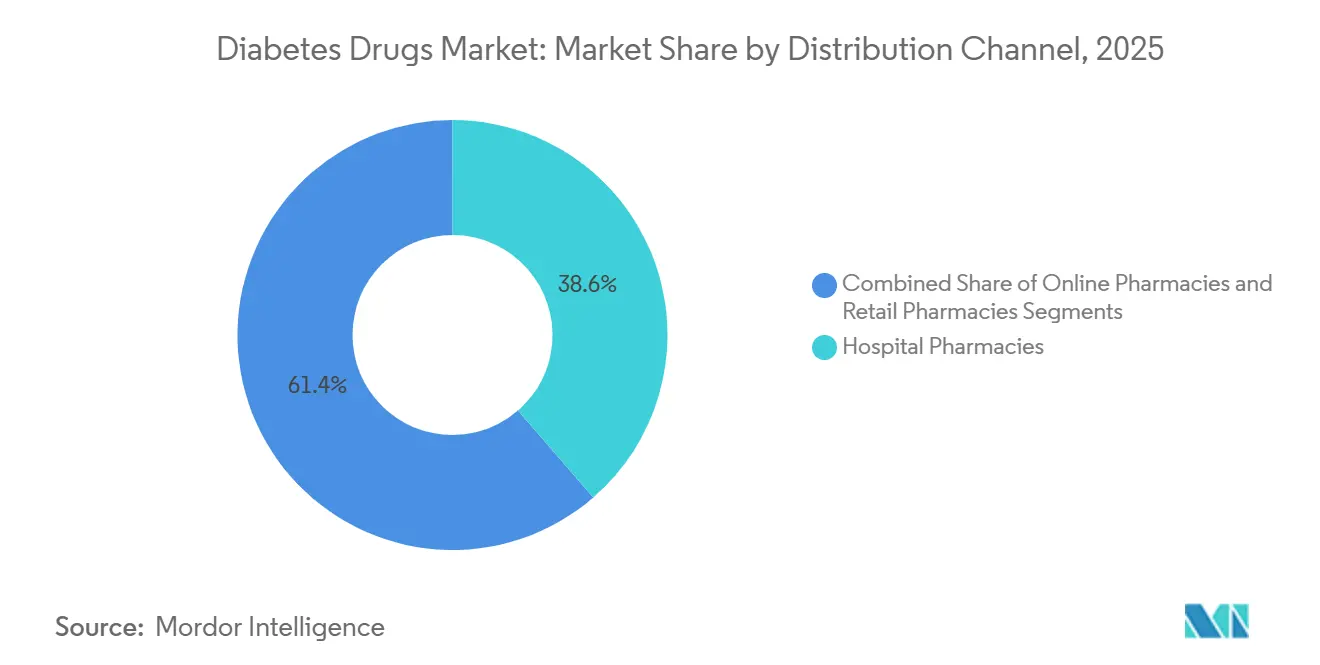

- Par canal de distribution, les pharmacies hospitalières représentaient 38,63 % du chiffre d'affaires en 2025, tandis que les pharmacies en ligne représentent l'expansion la plus rapide, progressant à un TCAC de 5,87 % jusqu'en 2031.

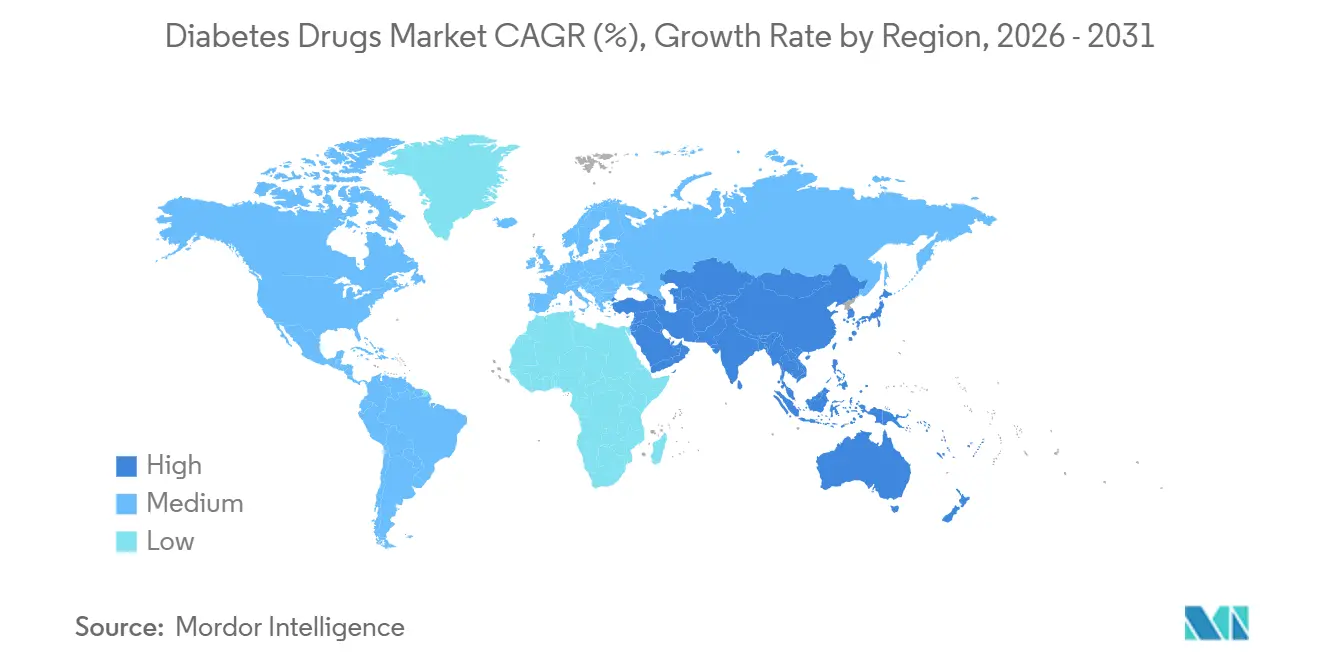

- Par géographie, l'Amérique du Nord détenait 42,13 % de la part du marché des médicaments contre le diabète en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 5,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des médicaments contre le diabète

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la prévalence mondiale du diabète et dépistage précoce | +1.2% | Mondial, avec accélération en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique latine | Moyen terme (2 à 4 ans) |

| Hausse des dépenses de santé dans les marchés émergents | +0.8% | Asie-Pacifique en tête, avec des retombées au Moyen-Orient, en Afrique et en Amérique latine | Long terme (≥ 4 ans) |

| Solides données cliniques et recommandations des directives pour les classes GLP-1 et SGLT-2 | +1.5% | Amérique du Nord et Europe en tête, expansion vers les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption croissante des insulines basales biosimilaires | +0.6% | Europe, Inde, Chine, avec une pénétration émergente en Amérique latine et en Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Analogues d'insuline basale ultra-longue durée d'action hebdomadaires | +0.4% | Adoption initiale en Amérique du Nord et en Europe, suivie par les marchés à revenus élevés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration des thérapeutiques numériques par les payeurs | +0.3% | Dominance de l'Amérique du Nord, programmes pilotes en Europe et dans les marchés urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la prévalence mondiale du diabète et dépistage précoce

La Fédération Internationale du Diabète a recensé 588,7 millions d'adultes atteints de diabète en 2024, soit une hausse de 45 % par rapport à 2021, mais 251,7 millions restent non diagnostiqués, créant une demande latente importante que le dépistage de masse en Chine, en Inde et dans les États du Golfe commence à libérer. L'Afrique affiche le taux de non-diagnostic le plus élevé à 72,6 %, tandis que l'Asie-Pacifique concentre 60 % du total des cas, concentrant la croissance là où les infrastructures de santé se développent rapidement. Les gouvernements du Conseil de coopération du Golfe subventionnent les tests HbA1c et le remboursement des inhibiteurs SGLT-2, un modèle que l'Indonésie et le Pakistan reproduisent désormais pour contrer la progression rapide du diabète de type 2. Le Japon et la Corée du Sud intègrent les contrôles HbA1c dans les examens de santé des employeurs, avançant l'initiation du traitement d'environ trois ans et prolongeant l'exposition à vie aux médicaments. À mesure que le dépistage s'approfondit, la prévalence diagnostiquée augmente plus vite que l'épidémiologie seule, élargissant durablement le marché des médicaments contre le diabète[1]Ministère de la Santé, du Travail et des Affaires sociales du Japon, "Statistiques de santé," mhlw.go.jp.

Hausse des dépenses de santé dans les marchés émergents

La mise à jour 2023 de la liste nationale des médicaments remboursés en Chine a ajouté le sémaglutide, le dulaglutide, l'empagliflozine et la dapagliflozine, ouvrant la couverture à 1,4 milliard de citoyens et faisant progresser les prescriptions de GLP-1 de 68 % d'une année sur l'autre dans les villes de premier rang[2]Administration nationale des produits médicaux de Chine, "Informations sur l'approbation des médicaments," nmpa.gov.cn. L'Inde a alloué 1,2 milliard USD pour 2024-2026 afin de financer des cliniques diabétiques au niveau des districts et l'approvisionnement en insuline biosimilaire, réduisant les dépenses à la charge des patients de 40 % dans les États pilotes. Le système de santé publique du Brésil a attribué des contrats de biosimilaire de glargine avec des remises de 55 % par rapport aux médicaments originaux, un modèle que l'Argentine et la Colombie reproduisent désormais pour optimiser des budgets limités. Ces mesures convertissent les patients payant de leur poche en patients remboursés, stimulant les volumes pour les antidiabétiques oraux et l'insuline biosimilaire. L'Asie-Pacifique et l'Amérique latine représenteront ensemble environ 80 % des dépenses supplémentaires en médicaments contre le diabète jusqu'en 2031, compensant largement la pression sur les prix en Amérique du Nord et en Europe.

Solides données cliniques et recommandations des directives pour les classes GLP-1 et SGLT-2

La FDA a élargi l'indication d'Ozempic à la maladie rénale chronique en mars 2024 après que l'essai FLOW a démontré une réduction de 24 % du risque d'insuffisance rénale. Wegovy a obtenu l'approbation pour la réduction du risque cardiovasculaire le même mois sur la base des données de l'essai SELECT, devenant ainsi la première thérapie contre l'obésité remboursée dans le cadre du critère cardiaque de Medicare Partie D. Jardiance a utilisé les résultats EMPA-KIDNEY pour sécuriser 35 % des prescriptions en néphrologie aux États-Unis pour la maladie rénale diabétique fin 2024, et Farxiga a obtenu l'autorisation européenne pour l'insuffisance cardiaque à fraction d'éjection préservée, élargissant sa base adressable. Les directives ADA-EASD mises à jour en 2024 recommandent désormais les inhibiteurs GLP-1 ou SGLT-2 en première ligne pour les patients présentant des comorbidités cardiovasculaires ou rénales, détrônant la primauté de longue date de la metformine[3]Association Américaine du Diabète, "Standards de soins dans le diabète," diabetes.org. Les données SUMMIT du tirzépatide renforcent davantage les agonistes doubles en vue d'un dépôt de dossier prévu en 2026, positionnant la classe pour une surperformance continue.

Adoption croissante des insulines basales biosimilaires

La FDA a approuvé Kirsty, le premier biosimilaire d'insuline asparte interchangeable, en juillet 2025, permettant la substitution automatique dans presque tous les États américains et réduisant le chiffre d'affaires de Novo Nordisk sur l'insuline à action rapide de 12 % en six mois. Merilog, autorisé cinq mois plus tôt, a pénétré les formulaires Medicare Partie D avec une remise de 35 %, faisant passer 18 % des nouvelles initiations d'insuline aux biosimilaires d'ici fin 2025. Biocon et Viatris exportent des biosimilaires de glargine vers 70 pays sous préqualification de l'OMS, approvisionnant les appels d'offres de l'UNICEF et du Fonds mondial là où l'approvisionnement en médicaments de marque a fait défaut pendant la pandémie. Les directives d'interchangeabilité 2024 de l'OMS ont accéléré les approbations en Indonésie, au Pakistan et au Nigeria jusqu'à deux ans, faisant basculer le mix de volume européen à 55 % de biosimilaires et celui de l'Inde à 70 %. Les fabricants de médicaments originaux défendent désormais leur part principalement grâce à l'innovation en matière d'insuline hebdomadaire plutôt que par les prix.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations de sécurité concernant la pancréatite et les risques thyroïdiens liés aux GLP-1 | -0.4% | Mondial, avec une surveillance réglementaire accrue en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Plafonnement des prix de l'insuline dans le secteur public et achats par appels d'offres | -0.7% | Chine, Inde, Brésil, avec diffusion des politiques vers d'autres marchés émergents en Asie-Pacifique et en Amérique latine | Moyen terme (2 à 4 ans) |

| Écarts d'accessibilité dans les pays à revenus faibles et intermédiaires | -0.5% | Afrique subsaharienne, Asie du Sud, Asie du Sud-Est et Amérique latine rurale | Long terme (≥ 4 ans) |

| Risque d'intégrité de la chaîne du froid lors de la livraison du dernier kilomètre dans les régions tropicales | -0.2% | Afrique subsaharienne, Asie du Sud-Est, Amérique latine tropicale et Inde rurale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de sécurité concernant la pancréatite et les risques thyroïdiens liés aux GLP-1

Tous les agents GLP-1 comportent des mises en garde encadrées concernant la thyroïde aux États-Unis, reprises dans les notices européennes, ce qui freine les prescriptions pour les patients ayant des antécédents familiaux pertinents. Une revue publiée en 2024 dans Nature Medicine a associé la thérapie GLP-1 à des risques relatifs plus élevés de pancréatite, de maladie de la vésicule biliaire et à un taux d'abandon précoce de 15 à 20 % en raison d'une intolérance gastro-intestinale, entraînant des révisions des notices et des schémas de titration plus lents. Les litiges concernant les divulgations tardives de gastroparésie ont ajouté une prudence supplémentaire, allongeant l'escalade posologique pour atténuer les effets secondaires. L'Agence Européenne des Médicaments a ouvert une enquête de sécurité en 2025 après des rapports isolés d'idéation suicidaire, ralentissant temporairement les nouvelles initiations de traitement en Allemagne et en France. Ces problèmes pèsent le plus lourdement sur les prescriptions contre l'obésité, où le rapport bénéfice-risque est moins clair que dans le diabète.

Plafonnement des prix de l'insuline dans le secteur public et achats par appels d'offres

L'appel d'offres 2024 sur l'insuline en Chine a réduit les prix médians de 42 %, économisant 2,85 milliards USD et transférant 1,6 milliard de doses journalières vers des fournisseurs de biosimilaires. Les provinces signalent une réduction de moitié des coûts par flacon, contraignant les fabricants de médicaments originaux à accepter des garanties de volume à des marges réduites ou à renoncer à l'accès. La loi américaine sur la réduction de l'inflation a sélectionné Jardiance, Januvia et Farxiga pour la négociation Medicare 2026 et Ozempic pour 2027, avec des réductions de prix catalogue projetées de 25 à 60 %. La liste des médicaments essentiels de l'Inde a imposé un plafond de 1,80 USD sur l'insuline glargine en 2024 et a étendu les contrôles aux inhibiteurs SGLT-2 en 2025, conduisant les entreprises multinationales à retirer leurs formulations premium. Des analyses académiques montrent que les plafonds de participation aux coûts dans les États américains bénéficient à peu de patients, mettant en évidence les lacunes de couverture parmi les groupes non assurés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les agonistes incrétiniques déplacent les volumes d'insuline

L'insuline a conservé 56,56 % du chiffre d'affaires 2025, mais les injectables non insuliniques se développent à un TCAC de 4,25 % jusqu'en 2031, le rythme le plus soutenu parmi toutes les classes, car les GLP-1 et les agonistes doubles cannibalisent les nouvelles initiations d'insuline basale. Le tirzépatide a généré 3,1 milliards USD au seul troisième trimestre 2024, illustrant l'effet de levier commercial d'une efficacité de perte de poids de 15 à 20 % par rapport aux 5 à 10 % du sémaglutide à agoniste unique. Les inhibiteurs SGLT-2 et DPP-4 oraux ont capté 28 % des prescriptions, portés par les données de bénéfice multi-organes et la disponibilité des DPP-4 génériques. Les agents combinés tels que Xultophy et Synjardy simplifient les schémas thérapeutiques mais restent contraints par le remboursement dans les marchés sensibles aux coûts, limitant leur part à 8 %.

Les insulines basales ont connu une érosion de volume à deux chiffres dans les régions matures, les médecins retardant l'initiation au profit des GLP-1, tandis que la glargine et la dégludec biosimilaires compriment les prix des médicaments de marque en Europe. Les insulines bolus maintiennent la demande dans le diabète de type 1, mais même ici, des analogues à action plus rapide comme Fiasp gagnent des parts en améliorant le contrôle postprandial. Les formulations humaines conventionnelles dominent encore les marchés à faibles revenus car elles tolèrent un stockage plus chaud et coûtent bien moins cher que les analogues. Les insulines hebdomadaires icodec et efsitora attendent l'autorisation américaine après l'approbation européenne en 2024, avec un impact limité à court terme sur la taille du marché des médicaments contre le diabète.

Par voie d'administration : les formulations orales gagnent du terrain face à la dominance sous-cutanée

Les formats sous-cutanés représentaient 71,53 % des ventes 2025 grâce aux stylos à insuline et aux auto-injecteurs GLP-1. Les médicaments oraux, cependant, sont appelés à élargir leur part à un TCAC de 4,85 %, aidés par Rybelsus, qui a capté 12 % des nouvelles initiations GLP-1 chez les patients réticents aux aiguilles. Les extensions d'indication des inhibiteurs SGLT-2 vers l'insuffisance cardiaque et la maladie rénale chronique augmentent encore les prescriptions des cardiologues et des néphrologues pour les agents oraux. La metformine reste le traitement d'entrée universel, mais 1 patient sur 4 change dans les six mois en raison d'effets gastro-intestinaux, créant un turn-over en faveur des nouvelles classes.

L'administration intraveineuse sert des urgences hospitalières étroites et représente moins de 2 % du marché des médicaments contre le diabète. À l'avenir, les peptides oraux en développement visent à améliorer la biodisponibilité au-delà du seuil actuel de 1 à 2 %. En cas de succès, ils pourraient capter 15 à 20 % des patients naïfs à l'insuline d'ici 2031. Le Japon illustre la préférence pour la voie orale : les inhibiteurs DPP-4 détenaient 55 % des prescriptions en 2025, reflétant l'aversion culturelle aux injections et les taux d'obésité plus faibles.

Par canal de distribution : les plateformes numériques érodent la part des pharmacies traditionnelles

Les pharmacies hospitalières représentaient 38,63 % des volumes 2025 grâce aux dosages en hospitalisation et aux réseaux spécialisés à forte valeur ajoutée. Pourtant, les pharmacies en ligne progressent à un TCAC de 5,87 %, intégrant des consultations de télémédecine, des glucomètres connectés et une livraison le jour même. Mark Cuban Cost Plus Drug Company propose l'insuline lispro à 27,50 USD par flacon, remportant 8 % des ventes d'insuline au comptant aux États-Unis et contraignant les chaînes de distribution à instaurer des engagements d'alignement des prix qui réduisent les marges de moitié. Les points de vente au détail s'appuient désormais sur des partenariats de commande par courrier sur 90 jours pour endiguer la perte de parts, tandis que les plans Medicare Advantage incitent à la livraison par courrier via des participations réduites.

L'adoption numérique reste inégale : la réglementation limite les e-pharmacies chinoises aux plateformes affiliées aux hôpitaux et la logistique rurale freine la pénétration en Inde en dehors des grandes métropoles. Les pharmacies spécialisées se taillent une part de 18 % en regroupant des programmes d'éducation des patients et d'aide pour les GLP-1 coûteux et les pompes à insuline, maintenant des marges de 25 à 30 % que le commerce électronique plus large ne peut pas reproduire.

Analyse géographique

L'Amérique du Nord détenait 42,13 % du chiffre d'affaires 2025 mais sera en deçà de la moyenne de croissance mondiale avec un TCAC de 2,8 % en raison des contrôles des prix et de l'empiètement des biosimilaires. Les prix catalogue américains restent cinq fois supérieurs à ceux de l'Europe, soutenant les dépenses par patient malgré la stagnation des volumes. Le Canada plafonne la couverture des GLP-1 avec des seuils stricts d'HbA1c, limitant l'adoption, tandis que le Mexique s'approvisionne en glargine au prix le plus bas du monde via des appels d'offres publics.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 5,51 % jusqu'en 2031, portée par le bassin de 140 millions de patients en Chine et l'accès remboursé aux agents modernes. Les biosimilaires indiens homologués par l'OMS sont exportés vers 70 pays, positionnant le pays comme le hub d'approvisionnement à faible coût. La dominance des inhibiteurs DPP-4 au Japon souligne des pratiques cliniques différentes où la faible prévalence de l'obésité réduit l'urgence des GLP-1 centrés sur le poids. La large subvention de la Corée du Sud pour les pompes à insuline et les moniteurs de glycémie en continu favorise le taux d'adoption en boucle fermée le plus élevé au monde.

La part de l'Europe en 2025 masque des dynamiques divergentes : l'insuline biosimilaire représente déjà une part notable du volume, et la substitution obligatoire assure une pénétration accrue. Le Moyen-Orient et l'Afrique captent une part mineure du chiffre d'affaires mondial en 2025, concentrée dans les États du Golfe subventionnés, mais l'exclusion des expatriés limite les volumes malgré une prévalence élevée. L'Amérique du Sud est également polarisée : la couverture publique de l'insuline au Brésil atteint 8 millions de patients, mais l'accès aux GLP-1 sur le marché privé reste limité aux groupes à revenus plus élevés.

Paysage concurrentiel

Le marché des médicaments contre le diabète est modérément concentré. Novo Nordisk, Eli Lilly et Sanofi ont conjointement généré un pourcentage significatif du chiffre d'affaires mondial en 2025, soutenus par des franchises exclusives GLP-1 et d'insuline de nouvelle génération. Ozempic et Wegovy ont dépassé 20 milliards USD de chiffre d'affaires combiné en 2024, tandis que Mounjaro et Zepbound ont livré 8 milliards USD, démontrant le pouvoir de tarification des profils de bénéfices glycémiques et de perte de poids combinés. La stratégie est centrée sur les essais sur les résultats qui débloquent les remboursements en cardiologie et en néphrologie sans R&D supplémentaire. La fabrication reste le goulot d'étranglement : le site de Novo Nordisk en Caroline du Nord d'une valeur de 4,1 milliards USD et l'usine d'Eli Lilly en Indiana d'une valeur de 5,3 milliards USD, prévus pour 2027-2029, visent à combler un déficit d'approvisionnement qui a laissé 12 milliards USD de commandes en attente fin 2024.

Les producteurs chinois de biosimilaires Gan & Lee et Tonghua Dongbao ont obtenu des approbations nationales pour les analogues d'insuline en 2024-2025 et exploitent des avantages de coûts de 60 % pour pénétrer l'Asie du Sud-Est et l'Afrique. Les formulations orales de GLP-1 restent une opportunité inexploitée : Rybelsus souffre d'une faible biodisponibilité, laissant de la place pour des comprimés améliorés en développement. Les insulines hebdomadaires attendent l'autorisation de la FDA, offrant le prochain terrain de compétition. Les partenaires en thérapeutiques numériques tels que Dexcom et Teladoc captent de la valeur vers des offres de soins basées sur les données que les assureurs privilégient pour des économies d'hospitalisation de 15 à 20 %.

Leaders du secteur des médicaments contre le diabète

Novo Nordisk

Sanofi

AstraZeneca

Boehringer Ingelheim

Eli Lilly and Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : La FDA a accepté un examen accéléré pour Tzield (teplizumab-mzwv) afin de retarder la progression du diabète de type 1 au stade 3 chez les adultes et les enfants âgés de huit ans et plus.

- Juillet 2025 : Biocon Biologics a reçu l'approbation de la FDA pour Kirsty (insuline asparte-xjhz), le premier biosimilaire interchangeable de NovoLog, indiqué pour le contrôle glycémique chez les adultes et les patients pédiatriques.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude considère le marché des médicaments contre le diabète comme l'ensemble des médicaments sur ordonnance formulés pour contrôler la glycémie, les insulines traditionnelles et biosimilaires, les antidiabétiques oraux (metformine, SGLT-2, DPP-4, sulfonylurées, thiazolidinediones, autres), les agonistes des récepteurs GLP-1, les analogues de l'amyline et les associations à dose fixe vendus dans les pharmacies hospitalières, de détail et en ligne. Les valeurs sont compilées en USD, tandis que les flux de volume sont normalisés en équivalents millilitres afin que les comparaisons entre médicaments restent cohérentes.

Exclusion du périmètre : les dispositifs d'administration, les capteurs de diagnostic, les compléments alimentaires en vente libre et les applications de style de vie sont exclus de cette évaluation.

Aperçu de la segmentation

- Par classe thérapeutique

- Médicaments antidiabétiques oraux

- Biguanides

- Inhibiteurs de l'alpha-glucosidase

- Agonistes des récepteurs dopaminergiques D2

- Inhibiteurs du SGLT-2

- Canagliflozine (Invokana)

- Empagliflozine (Jardiance)

- Dapagliflozine (Farxiga/Forxiga)

- Ipragliflozine (Suglat)

- Inhibiteurs de la DPP-4

- Sitagliptine (Januvia)

- Saxagliptine (Onglyza)

- Linagliptine (Tradjenta)

- Alogliptine (Nesina/Vipidia)

- Vildagliptine (Galvus)

- Sulfonylurées

- Méglitinides

- Insuline

- Basale / longue durée d'action

- Insuline glargine (Lantus, Toujeo, Basaglar)

- Insuline détémir (Levemir)

- Insuline dégludec (Tresiba)

- Bolus / action rapide

- Insuline asparte (NovoRapid/Novolog)

- Insuline lispro (Humalog)

- Insuline glulisine (Apidra)

- Insuline humaine traditionnelle

- Novolin / Actrapid / Insulatard

- Humulin

- Insuman

- Insuline biosimilaire

- Biosimilaires d'insuline glargine

- Biosimilaires d'insuline humaine

- Analogues hebdomadaires ultra-longue durée d'action

- Basale / longue durée d'action

- Médicaments injectables non insuliniques

- Agonistes des récepteurs GLP-1

- Liraglutide (Victoza)

- Exénatide (Byetta, Bydureon)

- Dulaglutide (Trulicity)

- Lixisénatide (Lyxumia)

- Co-agonistes incrétiniques doubles et triples

- Tirzépatide (Mounjaro)

- Rétatrutide (Phase III)

- Analogue de l'amyline

- Agonistes des récepteurs GLP-1

- Médicaments combinés

- Insuline combinée

- Insuline asparte biphasique (NovoMix)

- Insuline dégludec + asparte (Ryzodeg)

- Insuline dégludec + liraglutide (Xultophy)

- Combinaison orale

- Sitagliptine + metformine (Janumet)

- Empagliflozine + metformine (Synjardy)

- Insuline combinée

- Médicaments antidiabétiques oraux

- Par voie d'administration

- Orale

- Sous-cutanée

- Intraveineuse

- Par canal de distribution

- Pharmacies en ligne

- Pharmacies hospitalières

- Pharmacies de détail

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des endocrinologues, des pharmaciens hospitaliers, des responsables des achats en gros et des responsables de la politique des payeurs en Amérique du Nord, en Europe, en Asie-Pacifique, dans le Golfe et dans les principaux centres africains. Ces discussions permettent de valider les corridors de prix, de vérifier l'adoption réelle des GLP-1 et des insulines biosimilaires, et de mettre en évidence les points d'inflexion en matière de remboursement que les données documentaires brutes seules ne peuvent révéler.

Recherche documentaire

Nous commençons par rassembler les ventes mondiales sur ordonnance, les statistiques de prévalence et de taux de traitement provenant de sources ouvertes de premier rang telles que l'Atlas du diabète de la FID, l'Observatoire mondial de la santé de l'OMS, les statistiques nationales sur le diabète des CDC, les données de santé de l'OCDE et les ministères de la santé régionaux. Les approbations réglementaires et les plafonds de prix sont suivis via les publications de l'EMA, de la FDA et de la PMDA, tandis que les expéditions douanières et les mises à jour des formulaires sont analysées via UN Comtrade et des revues à comité de lecture. Les rapports 10-K des entreprises, les présentations aux investisseurs et la presse réputée apportent des éclairages sur les lancements de pipeline et les falaises de brevets. Les outils par abonnement, notamment D&B Hoovers pour les ventilations des revenus des entreprises et Dow Jones Factiva pour les flux de transactions, complètent les données chiffrées. Cette liste est illustrative et non exhaustive ; de nombreuses autres sources étayent chaque point de données que nous collectons.

Dimensionnement du marché et prévisions

La reconstruction descendante part des bassins de patients traités au niveau national et des dépenses annuelles moyennes en médicaments, ajustées en fonction de l'observance et du commerce parallèle ; les vérifications croisées ascendantes utilisent des agrégations d'ASP par volume échantillonnées auprès des grossistes et des contrôles de canaux, puis comblent les écarts. Les variables clés — croissance de la prévalence du diabète, pénétration des GLP-1, indice ASP de l'insuline, part des pharmacies de détail et taux d'érosion générique — alimentent une régression multivariée, avec une superposition ARIMA pour capturer les événements de choc, tels que les pénuries d'approvisionnement et les plafonds réglementaires. Lorsque des lacunes ascendantes apparaissent, des références de marges pondérées par région comblent le vide avant la calibration finale.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'analyses de variance par rapport à des traceurs indépendants des dépenses de santé ; les anomalies déclenchent un second passage par un analyste et, si nécessaire, de rapides entretiens complémentaires. Les rapports sont actualisés annuellement, et les événements importants donnent lieu à des modifications intermédiaires afin que les clients disposent de la vue la plus récente.

Pourquoi la base de référence de Mordor sur les médicaments contre le diabète est fiable

Les estimations publiées divergent parce que les entreprises choisissent des paniers de produits, des cadences d'actualisation et des traitements de l'inflation différents. Nous ancrons le périmètre rigoureusement autour des médicaments sur ordonnance remboursés et actualisons les données tous les douze mois, ce qui stabilise nos totaux même lorsque la composition thérapeutique évolue.

Les principaux facteurs d'écart ailleurs incluent le mélange des dispositifs avec les médicaments, l'omission des doubles agonistes émergents, des grilles de prix figées et des courbes de croissance à facteur unique. Le modèle de Mordor, en revanche, pondère les variations d'ASP en temps réel, le remboursement spécifique à chaque région et les signaux d'adoption par les cliniciens captés lors d'appels continus.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 90,60 Md USD (2025) | Mordor Intelligence | - |

| 88,32 Md USD (2024) | Consultance régionale A | Liste de médicaments restreinte, multiplicateurs de prévalence statiques |

| 79,30 Md USD (2023) | Association professionnelle B | Exclut les appels d'offres gouvernementaux, hypothèses de change obsolètes |

| 153,67 Md USD (2024) | Revue professionnelle C | Regroupe les dispositifs et les thérapies de soins aigus, facteur de croissance uniforme |

Pris ensemble, la comparaison montre comment la sélection rigoureuse du périmètre, la modélisation riche en variables et l'actualisation annuelle de Mordor fournissent une base de référence équilibrée et transparente que les décideurs peuvent relier à des facteurs observables et reproduire aisément.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des médicaments contre le diabète en 2026 ?

La taille du marché des médicaments contre le diabète a atteint 93,79 milliards USD en 2026 et devrait grimper à 111,50 milliards USD d'ici 2031.

Quelle classe thérapeutique connaît la croissance la plus rapide ?

Les injectables non insuliniques, principalement les agonistes GLP-1 et les agonistes incrétiniques doubles, devraient progresser à un TCAC de 4,25 % jusqu'en 2031.

Quelle région affichera le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait enregistrer un TCAC de 5,51 %, portée par l'élargissement du remboursement en Chine et l'expansion des volumes de biosimilaires en Inde.

Comment les pharmacies en ligne affectent-elles la distribution ?

Les plateformes numériques gèrent déjà 8 % des ventes d'insuline au comptant aux États-Unis et progressent à un TCAC de 5,87 %, réduisant les marges des pharmacies traditionnelles d'environ la moitié.

Quels risques politiques menacent la croissance du chiffre d'affaires ?

Les négociations de prix Medicare aux États-Unis et les achats groupés à grande échelle basés sur le volume en Chine et en Inde devraient comprimer les marges au cours des cinq prochaines années.

Dernière mise à jour de la page le: