Taille et part de marché des médicaments cardiovasculaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

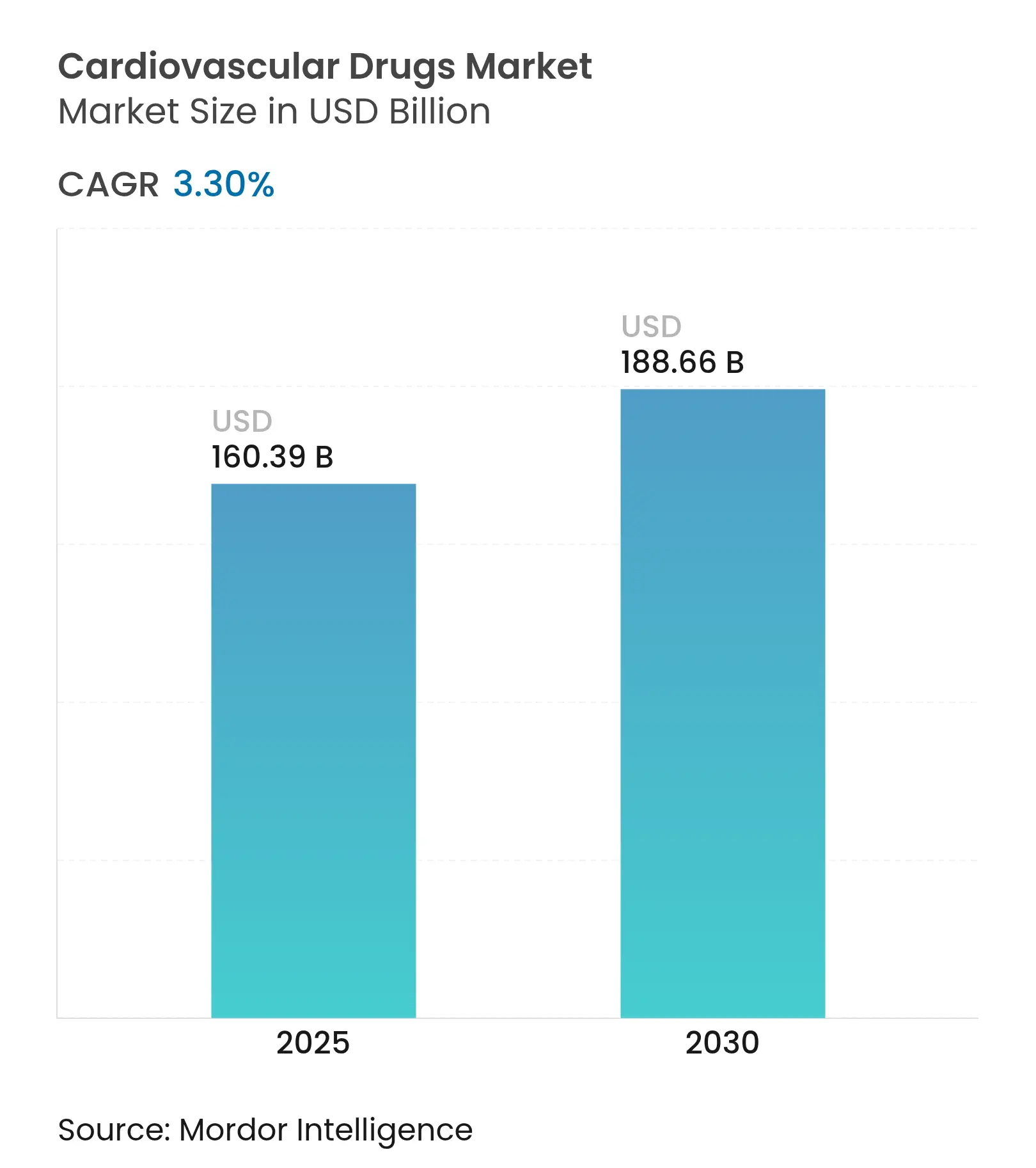

| Taille du Marché (2025) | 160.39 Milliards de dollars |

| Taille du Marché (2030) | 188.66 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments cardiovasculaires par Mordor Intelligence

La taille du marché des médicaments cardiovasculaires est estimée à 160,39 milliards USD en 2025 et devrait atteindre 188,66 milliards USD d'ici 2030, à un TCAC de 3,30 % au cours de la période de prévision (2025-2030).

Une croissance régulière du chiffre d'affaires dissimule des transformations profondes façonnées par le vieillissement de la population, des cycles d'innovation accélérés et des évolutions réglementaires qui récompensent les données en vie réelle plutôt que les critères d'évaluation traditionnels des essais cliniques. La demande reste dominée par les anticoagulants ; cependant, les inhibiteurs du facteur XI, les antagonistes des récepteurs minéralocorticoïdes et les agonistes des récepteurs GLP-1 redéfinissent les frontières thérapeutiques. La distribution numérique, la localisation des chaînes d'approvisionnement et les outils de découverte assistés par l'IA creusent les écarts de compétitivité entre les multinationales axées sur les données et les entreprises de plus petite taille. Parallèlement, les risques croissants liés aux expirations de brevets et la dépendance à l'égard d'une source unique de principes actifs pharmaceutiques (API) dans une seule région tempèrent l'optimisme à court terme, obligeant les fabricants à équilibrer les investissements en gestion du cycle de vie avec les paris sur les pipelines de nouvelle génération.

Principaux enseignements du rapport

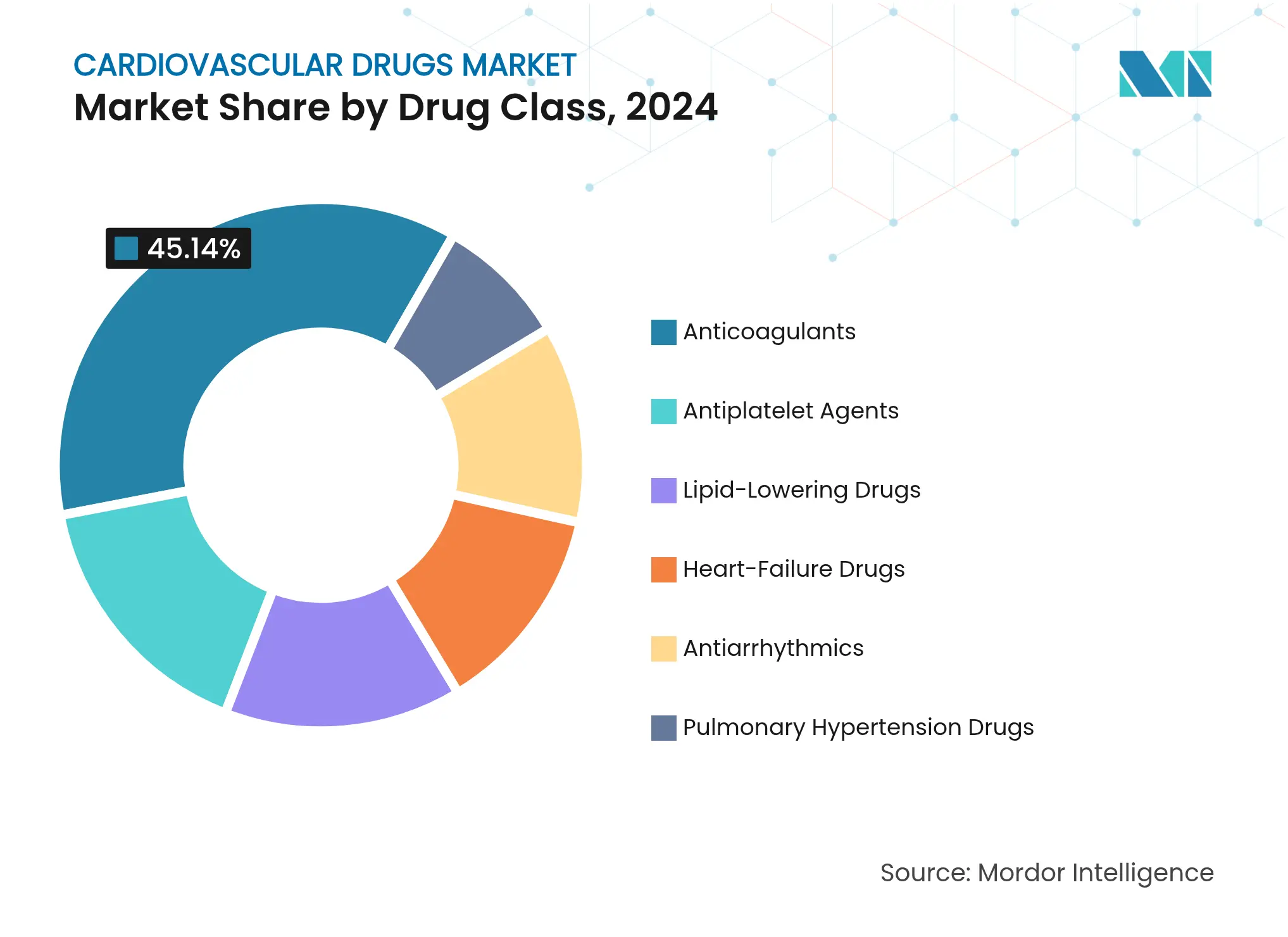

- Par classe thérapeutique : les anticoagulants ont dominé avec une part de marché de 45,14 % sur le marché des médicaments cardiovasculaires en 2024, tandis que les médicaments contre l'insuffisance cardiaque devraient afficher la croissance la plus rapide avec un TCAC de 3,70 % jusqu'en 2030.

- Par indication pathologique : les thérapies contre l'hypertension représentaient 28,90 % de la taille du marché des médicaments cardiovasculaires en 2024 ; les traitements de l'insuffisance cardiaque progressent à un TCAC de 4,01 % jusqu'en 2030.

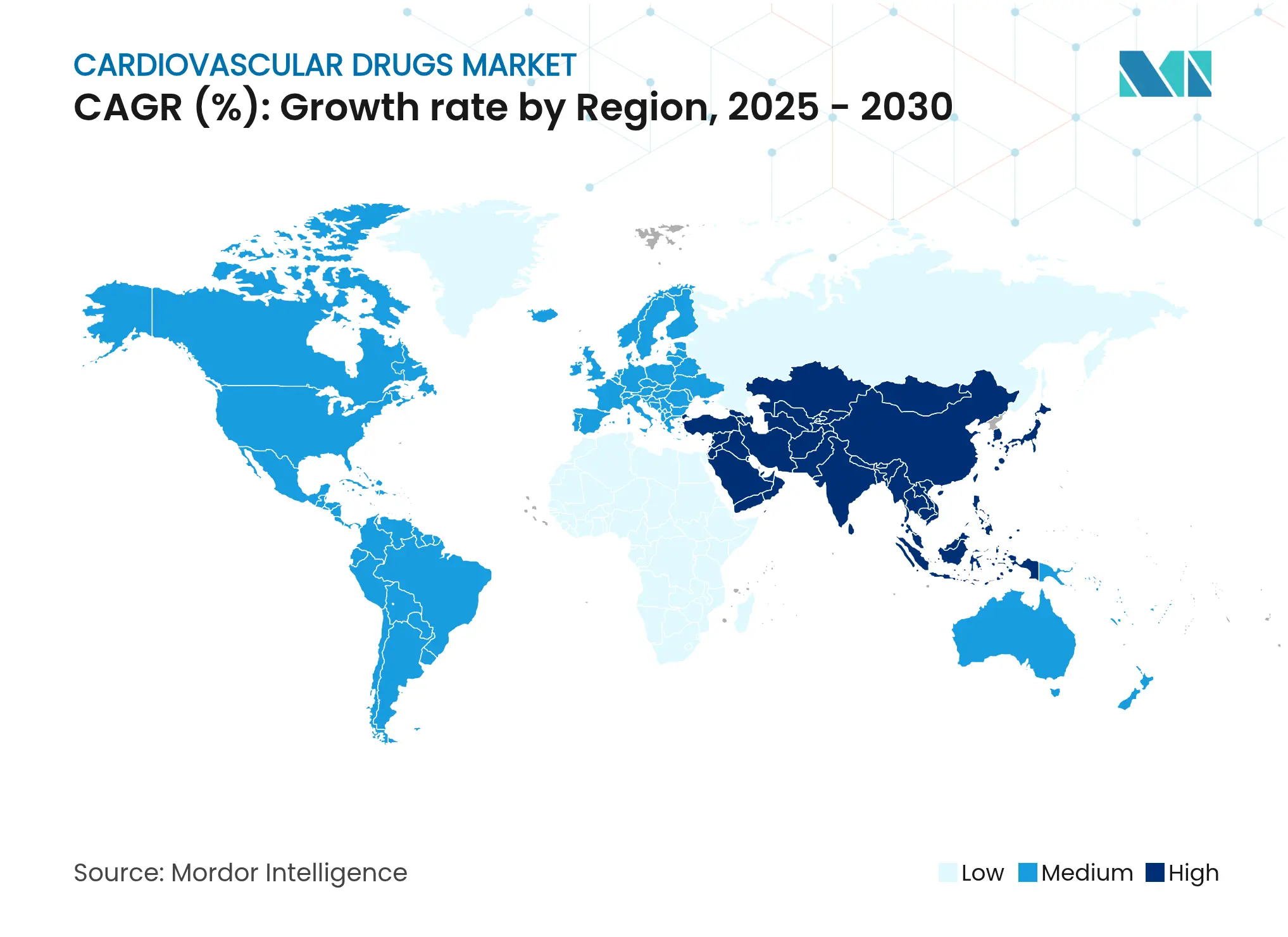

- Par géographie : l'Asie-Pacifique a capté 34,35 % de la part du marché des médicaments cardiovasculaires en 2024 et devrait afficher le TCAC le plus élevé, soit 5,25 %, jusqu'en 2030.

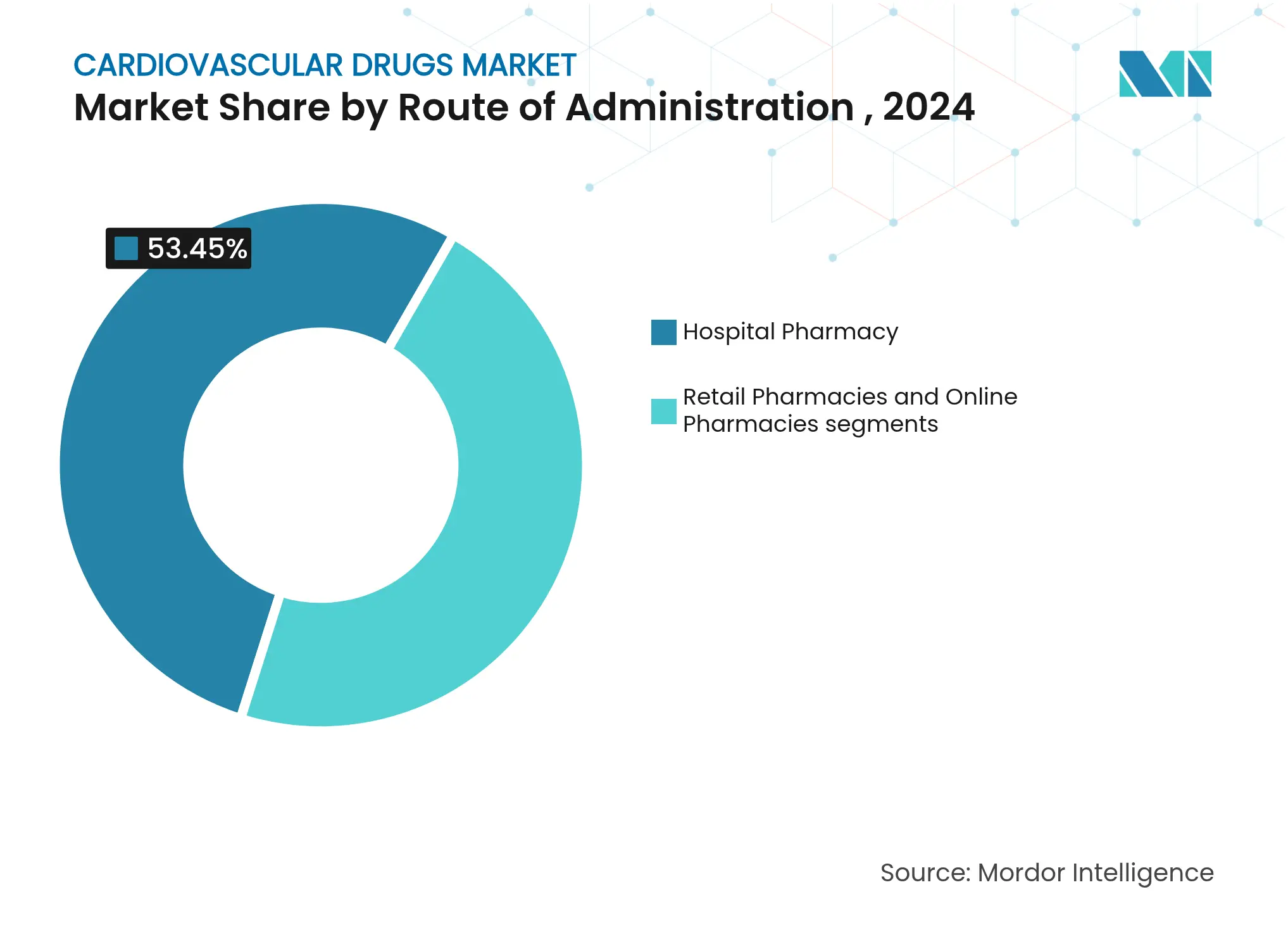

- Par circuit de distribution : les pharmacies hospitalières représentaient 53,45 % de la taille du marché des médicaments cardiovasculaires en 2024 ; les pharmacies en ligne se développent à un TCAC de 4,67 % grâce à l'adoption de la télésanté

Tendances et perspectives du marché mondial des médicaments cardiovasculaires

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation liée à l'âge de la prévalence des maladies cardiovasculaires | +0.80% | Amérique du Nord ; Europe ; Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption rapide des anticoagulants oraux directs et des inhibiteurs du SGLT2 | +0.60% | Mondial, porté par les marchés développés | Moyen terme (2 à 4 ans) |

| Extension du remboursement dans les régions émergentes | +0.40% | Asie-Pacifique ; Amérique latine ; Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Recours réglementaire aux données en vie réelle | +0.30% | Amérique du Nord ; UE | Court terme (≤ 2 ans) |

| Repositionnement in silico assisté par l'IA | +0.20% | Pôles d'innovation mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies cardiovasculaires dans les populations vieillissantes

Le nombre de cas d'insuffisance cardiaque devrait atteindre 8,5 millions d'Américains d'ici 2030, contre 6,7 millions en 2025. Les patients âgés présentent souvent de multiples comorbidités, ce qui stimule l'adoption de schémas thérapeutiques combinés et de stratégies de dosage personnalisées. L'Asie-Pacifique reflète cette tendance démographique, renforçant la demande en matière de prise en charge des maladies chroniques. Les payeurs des marchés développés remboursent déjà les agents avancés pour les cas complexes, ce qui implique une croissance durable des volumes sur le marché des médicaments cardiovasculaires.

Adoption rapide des anticoagulants oraux directs et des inhibiteurs du SGLT2

Les nouveaux anticoagulants oraux continuent de supplanter la warfarine, tandis que les inhibiteurs du SGLT2 s'étendent au-delà du traitement du diabète vers la prise en charge de l'insuffisance cardiaque, comme en témoigne la réduction de 16 % des événements obtenue avec la finérénone dans l'étude FINEARTS-HF[2]Source : Bayer AG, « Stratégie de croissance pharmaceutique », bayer.com . Les agonistes du GLP-1 tels que le sémaglutide ont obtenu l'approbation de la FDA pour la réduction du risque de décès cardiovasculaire, soulignant la convergence des voies de traitement métabolique et cardiovasculaire. Ce chevauchement thérapeutique ouvre de nouveaux créneaux adressables au sein du marché des médicaments cardiovasculaires.

Recours réglementaire aux données en vie réelle pour les extensions d'indication

Le guide final de la FDA sur l'utilisation des registres électroniques permet des extensions d'indication cardiovasculaire sans essais randomisés dédiés, à condition que les ensembles de données satisfassent aux seuils de qualité [1]Source : U.S. Food and Drug Administration, « Données en vie réelle : évaluation des dossiers de santé électroniques et des données de remboursement », fda.gov. Les entreprises investissant dans des plateformes avancées d'analyse de données peuvent accélérer les ajouts d'indication, améliorant ainsi le retour sur les actifs existants au sein du marché des médicaments cardiovasculaires.

Extension du remboursement dans les marchés émergents

La liste nationale de remboursement des médicaments en Chine a entraîné des baisses de prix moyennes de 63 % tout en élargissant la couverture, tandis que les réformes tarifaires en Inde ont amélioré l'accès aux associations à base d'empagliflozine npaa.gov.in. Les marges de préférence accordées à la fabrication locale au Brésil constituent une incitation supplémentaire. Collectivement, ces mesures ouvrent de larges bassins de patients non traités, amplifiant le potentiel de croissance des volumes pour les entreprises dotées de modèles de partenariat local.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expirations de brevets et érosion par les génériques | -0.70% | Marchés développés | Court terme (≤ 2 ans) |

| Coût élevé des thérapies biologiques et géniques | -0.40% | Marchés émergents | Moyen terme (2 à 4 ans) |

| Risque lié à l'approvisionnement en API dans une seule région | -0.20% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expirations de brevets et érosion par les génériques des marques phares

Le lancement du rivaroxaban générique par Lupin pourrait capter jusqu'à 60 % de parts de marché dès la première année, réduisant les revenus des marques et exerçant une pression tarifaire sur l'ensemble de la classe des anticoagulants au sein du marché des médicaments cardiovasculaires. Des dynamiques similaires attendent Entresto et Corlanor, contraignant les acteurs en place à recourir à des contrats basés sur la valeur et à diversifier leurs indications.

Coût élevé des thérapies cardiovasculaires biologiques et géniques

L'acoramidis a réduit la mortalité de 42 % dans les essais portant sur la cardiomyopathie à transthyrétine, mais les payeurs en évaluent soigneusement l'impact budgétaire. Des accords de tarification par paliers et liés aux résultats deviennent des prérequis pour une adoption large, en particulier dans les contextes à faibles revenus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les anticoagulants en tête malgré la pression des génériques

Les anticoagulants détenaient 45,14 % de la part du marché des médicaments cardiovasculaires en 2024, soulignant leur rôle central dans la prophylaxie thromboembolique pour diverses indications. La taille du marché des médicaments cardiovasculaires pour les anticoagulants devrait subir une compression des revenus à court terme dès l'arrivée de génériques supplémentaires du rivaroxaban, poussant les acteurs des marques vers les inhibiteurs du facteur XI de nouvelle génération. L'abelacimab a réduit les saignements de 62 à 69 % par rapport au rivaroxaban, positionnant cet agent comme une alternative différenciée. Par ailleurs, le TCAC de 3,70 % des médicaments contre l'insuffisance cardiaque reflète la confiance des cliniciens dans les antagonistes des récepteurs minéralocorticoïdes et les inhibiteurs du SGLT2 pour les patients présentant une fraction d'éjection préservée.

Les catégories de second rang affichent des trajectoires divergentes. Les antihypertenseurs bénéficient de seuils élargis dans les recommandations, soutenant une croissance régulière des volumes. Les agents hypolipidémiants connaissent un regain d'élan grâce aux candidats oraux inhibiteurs du PCSK9 tels que le MK-0616, actuellement en essais de phase 3. Les médicaments contre l'hypertension pulmonaire bénéficient des incitations liées aux maladies rares, tandis que les antiarythmiques gagnent en pertinence grâce à l'intégration dispositif-médicament qui améliore l'observance et la surveillance.

Par indication pathologique : l'insuffisance cardiaque s'impose comme moteur de croissance

L'hypertension a maintenu une part de 28,90 % de la taille du marché des médicaments cardiovasculaires en 2024, reflétant sa large prévalence dans toutes les tranches d'âge. Cependant, les thérapeutiques de l'insuffisance cardiaque devraient se développer à un TCAC de 4,01 %, portées par la finérénone et les agents GLP-1 qui répondent à des besoins médicaux non satisfaits. Le marché des médicaments cardiovasculaires devrait voir les agonistes du GLP-1 tels que le tirzépatide apporter des résultats significatifs chez les patients atteints d'insuffisance cardiaque non diabétiques, élargissant ainsi la population éligible. Les traitements de la coronaropathie adoptent des stratégies anti-inflammatoires pour lutter contre le risque résiduel, et la prise en charge de la dyslipidémie évolue vers des modalités basées sur l'ARN ciblant la lipoprotéine(a).

Par voie d'administration : la croissance des injectables remet en question la domination de la voie orale

Les produits oraux représentent encore 78,50 % du chiffre d'affaires du marché des médicaments cardiovasculaires ; cependant, les injectables progressent à un TCAC de 4,25 % car les biologiques complexes nécessitent une administration parentérale. Les dispositifs sous-cutanés à action prolongée améliorent l'observance, et les injecteurs portables ajoutent de la commodité, augmentant ainsi l'acceptation par les patients. La part de marché des injectables dans le marché des médicaments cardiovasculaires devrait donc augmenter, notamment pour les inhibiteurs du PCSK9 et les nouveaux agents de silençage génique.

Par circuit de distribution : la transformation numérique accélère la croissance en ligne

Les pharmacies hospitalières ont conservé une domination de 53,45 % en 2024, car les protocoles de soins aigus reposent sur la dispensation interne. À l'inverse, les circuits en ligne progressent à un TCAC de 4,67 % à mesure que les applications de gestion des ordonnances, les téléconsultations et les rappels d'observance basés sur l'IA gagnent du terrain. Le marché des médicaments cardiovasculaires adopte des modèles de distribution hybrides, combinant la livraison à domicile et des bilans cliniques périodiques, ce qui élargit l'accès pour les patients atteints de maladies chroniques.

Analyse géographique

Marché des médicaments cardiovasculaires en Amérique du Nord

L'Asie-Pacifique a dominé le marché des médicaments cardiovasculaires avec une part de 34,35 % en 2024, et son TCAC de 5,25 % dépasse toutes les autres régions grâce aux réformes des achats en Chine et à l'expansion des infrastructures en Inde. Les entreprises locales sécurisent désormais 71 % des nouvelles inscriptions sur la liste nationale de remboursement des médicaments, signalant une pression concurrentielle domestique accrue pour les multinationales. Les délais d'approbation rationalisés au Japon facilitent davantage l'entrée sur le marché des thérapies de pointe, favorisant une adoption régulière des agonistes du GLP-1 et des anticoagulants de nouvelle génération.

L'Amérique du Nord reste un pôle d'innovation essentiel sur le marché des médicaments cardiovasculaires, soutenu par des cadres de remboursement qui intègrent rapidement les thérapies innovantes. Néanmoins, la loi sur la réduction de l'inflation introduit une incertitude liée à la négociation des prix qui pourrait remodeler les stratégies de séquencement des lancements pour les actifs cardiovasculaires à haute valeur.

L'Europe bénéficie de voies réglementaires harmonisées qui accélèrent les soumissions parallèles, bien que les ajustements logistiques liés au Brexit persistent. Les politiques d'Amérique latine en faveur de la production nationale — illustrées par les marges de préférence du Brésil — créent un double impératif de localisation et de maîtrise des coûts. Le Moyen-Orient et l'Afrique enregistrent des gains progressifs alignés sur les campagnes de sensibilisation aux maladies cardiovasculaires, mais les lacunes en matière d'infrastructures limitent encore la pénétration des biologiques à coût élevé.

Paysage concurrentiel

Le secteur des médicaments cardiovasculaires présente une consolidation modérée, Pfizer, Bristol Myers Squibb et Novartis s'appuyant sur des alliances de découverte assistées par l'IA pour soutenir leurs pipelines. L'accord de licence de 200 millions USD conclu par Merck pour un inhibiteur oral de la lipoprotéine(a) illustre une diversification proactive du portefeuille. La collaboration de Pfizer avec Ultromics démontre comment l'apprentissage automatique améliore l'identification des patients pour les thérapeutiques de l'amylose.

Les nouveaux entrants ciblent l'inhibition du facteur XI et les thérapies de l'insuffisance cardiaque basées sur l'ARN, comme en témoigne l'acquisition de Cardior par Novo Nordisk pour 1,1 milliard USD. Parallèlement, les partenariats en santé numérique se multiplient, les entreprises enveloppant leurs médicaments dans des modèles de services basés sur les données qui soutiennent l'observance et la surveillance des résultats.

Les vulnérabilités de la chaîne d'approvisionnement mises en évidence pendant la pandémie stimulent les initiatives de localisation et les contrats de double sourcing pour atténuer la dépendance à l'égard d'une source unique d'API dans une seule région. Les entreprises disposant d'empreintes de fabrication diversifiées obtiennent un statut d'approvisionnement préférentiel auprès des systèmes de santé soucieux des risques, consolidant ainsi leur avantage concurrentiel sur le marché des médicaments cardiovasculaires.

Leaders du secteur des médicaments cardiovasculaires

Amgen Inc

Novartis AG

Boehringer Ingelheim International GmbH

Pfizer Inc.

Baxter

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Merck a annoncé des résultats positifs de phase 3 de l'étude CORALreef LDL-C pour l'enlicitide décanoate, positionnant cet agent comme une thérapie potentiellement phare contre le cholestérol.

- Mai 2025 : Abbott a obtenu l'autorisation de la FDA pour le système de remplacement valvulaire mitral par cathéter Tendyne, permettant le remplacement valvulaire sans chirurgie à cœur ouvert.

- Mars 2025 : Merck a concédé sous licence le HRS-5346 à Jiangsu Hengrui, investissant 200 millions USD en paiement initial pour développer un inhibiteur oral de la lipoprotéine(a).

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des médicaments cardiovasculaires comme la valeur des ventes mondiales des agents pharmacologiques sur ordonnance et en vente libre, cliniquement approuvés pour prévenir, traiter ou gérer les troubles du cœur et des vaisseaux sanguins, notamment l'hypertension, la dyslipidémie, la coronaropathie, l'arythmie, l'insuffisance cardiaque, la thromboembolie veineuse et l'hypertension pulmonaire. Les formulations orales, injectables et transdermiques distribuées par les pharmacies hospitalières, de détail et en ligne sont comptabilisées ; les produits vétérinaires et les compléments à base de plantes sont exclus.

Exclusion du périmètre : Les dispositifs, les nutraceutiques et les produits biologiques en cours de développement encore en phases cliniques ne sont pas pris en compte.

Aperçu de la segmentation

- Par classe thérapeutique (valeur)

- Antihypertenseurs

- Anticoagulants

- Agents antiplaquettaires

- Médicaments hypolipidémiants

- Médicaments contre l'insuffisance cardiaque

- Antiarythmiques

- Médicaments contre l'hypertension pulmonaire

- Par indication pathologique (valeur)

- Hypertension

- Coronaropathie

- Insuffisance cardiaque

- Arythmie

- Dyslipidémie

- Thromboembolie veineuse

- Par voie d'administration (valeur)

- Orale

- Injectable / IV

- Transdermique et autres

- Par circuit de distribution (valeur)

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Par géographie (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des cardiologues, des responsables de pharmacies hospitalières et des responsables des achats en Amérique du Nord, en Europe et dans la région Asie-Pacifique à forte croissance. Ces échanges ont permis de clarifier les taux d'utilisation réels, les prix de vente moyens et les évolutions des canaux de distribution, comblant ainsi les lacunes que les données secondaires seules ne pouvaient pas pallier.

Recherche documentaire

Nous avons commencé par des sources publiques de référence telles que la base de données de mortalité de l'Organisation mondiale de la santé, les Perspectives de la population mondiale des Nations Unies et les statistiques commerciales d'UN Comtrade, qui révèlent les tendances de prévalence et les valeurs d'importation des formulations finies. Des informations spécifiques aux régions ont été recueillies auprès d'organismes tels que l'American Heart Association, la Société européenne de cardiologie, la PMDA du Japon et la CDSCO de l'Inde, fournissant des recommandations thérapeutiques et des calendriers d'approbation qui influencent l'adoption des traitements. Les signaux financiers ont été recoupés à partir des rapports 10-K des entreprises et des présentations aux investisseurs, et les références de prix ont été retracées dans les listes nationales de remboursement. Enfin, des archives payantes, telles que Dow Jones Factiva pour le suivi des actualités et D&B Hoovers pour les répartitions de revenus auditées, nous ont aidés à aligner les communications des entreprises avec les ventes déclarées. Cette liste est illustrative ; de nombreuses autres sources crédibles ont alimenté la revue documentaire.

Dimensionnement du marché et prévisions

Un cadre descendant de cohorte traitée basé sur la prévalence convertit les populations malades en demande thérapeutique, suivi de vérifications par échantillonnage ASP × volume pour valider les totaux selon une approche ascendante. Les principaux facteurs du modèle comprennent le bassin de patients hypertendus diagnostiqués, la pénétration des statines dans la dyslipidémie, les taux d'érosion des génériques, la durée moyenne des traitements et les extensions du remboursement public. Une régression multivariée intégrant le PIB par habitant et la part des personnes âgées dans les projections prévoit la demande jusqu'en 2030, et une analyse de scénarios tient compte des falaises de brevets ou des nouveaux entrants révolutionnaires.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux audits de volume d'ordonnances et aux données de ventes IMS avant une revue multi-analystes. Les rapports sont actualisés annuellement, avec des révisions intermédiaires lorsque des événements significatifs, tels que des extensions majeures d'indications ou des réformes tarifaires, surviennent, garantissant ainsi que les clients disposent de la vue la plus récente.

Pourquoi la base de référence de Mordor sur les médicaments cardiovasculaires inspire confiance

Les chiffres publiés diffèrent souvent parce que les entreprises sélectionnent des paniers de médicaments variés, convertissent les devises à des dates différentes ou prolongent les prévisions sans recontacter les acteurs du marché. Notre sélection rigoureuse du périmètre, notre actualisation annuelle et nos entretiens de terrain permettent d'atténuer ces écarts.

Les principaux facteurs d'écart comprennent la variation des classes de médicaments incluses, les hypothèses relatives aux taux de traitement et la cadence des mises à jour des prix, qui sont ensuite amplifiés sur des horizons pluriannuels.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 160,39 Md USD (2025) | Mordor Intelligence | - |

| 155,96 Md USD (2025) | Global Consultancy A | Couverture plus étroite des classes de médicaments et validation terrain limitée |

| 153,70 Md USD (2024) | Industry Research B | Exclut les ventes par appels d'offres hospitaliers et maintient l'ASP constant |

Ces contrastes montrent que les chiffres de Mordor se situent au centre équilibré, ancrés à des variables transparentes et à un cycle de mise à jour reproductible sur lequel les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des médicaments cardiovasculaires ?

La taille du marché des médicaments cardiovasculaires devrait atteindre 160,39 milliards USD en 2025 et croître à un TCAC de 3,30 % pour atteindre 188,66 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché des médicaments cardiovasculaires ?Quelle est la taille actuelle du marché des médicaments cardiovasculaires ?

La taille du marché des médicaments cardiovasculaires s'élevait à 160,39 milliards USD en 2025 et devrait atteindre 188,66 milliards USD d'ici 2030.

Quelle classe thérapeutique détient la plus grande part de marché ?

Les anticoagulants ont dominé le marché avec une part de 45,14 % en 2024, reflétant leur rôle essentiel dans la prévention des accidents vasculaires cérébraux et de la thrombose.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche l'expansion la plus rapide, avec un TCAC projeté de 5,25 % jusqu'en 2030, porté par les réformes du remboursement et les améliorations des infrastructures de santé.

Comment les expirations de brevets affecteront-elles la croissance du marché ?

Les falaises de brevets pour les marques phares devraient amputer le TCAC de 0,7 point de pourcentage au cours des deux prochaines années, favorisant la concurrence des génériques et l'érosion des prix.

Quelles innovations thérapeutiques remodèlent le paysage ?

Les inhibiteurs du facteur XI, les thérapies orales inhibitrices du PCSK9 et les agonistes des récepteurs GLP-1 redéfinissent le traitement cardiovasculaire en réduisant le risque hémorragique, en simplifiant la gestion du cholestérol et en traitant les comorbidités cardiométaboliques.

Dernière mise à jour de la page le: