Taille et Part du Marché des Produits Médicinaux à Base de Plantes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 263.84 Milliards de dollars |

| Taille du Marché (2031) | 396.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.46% CAGR |

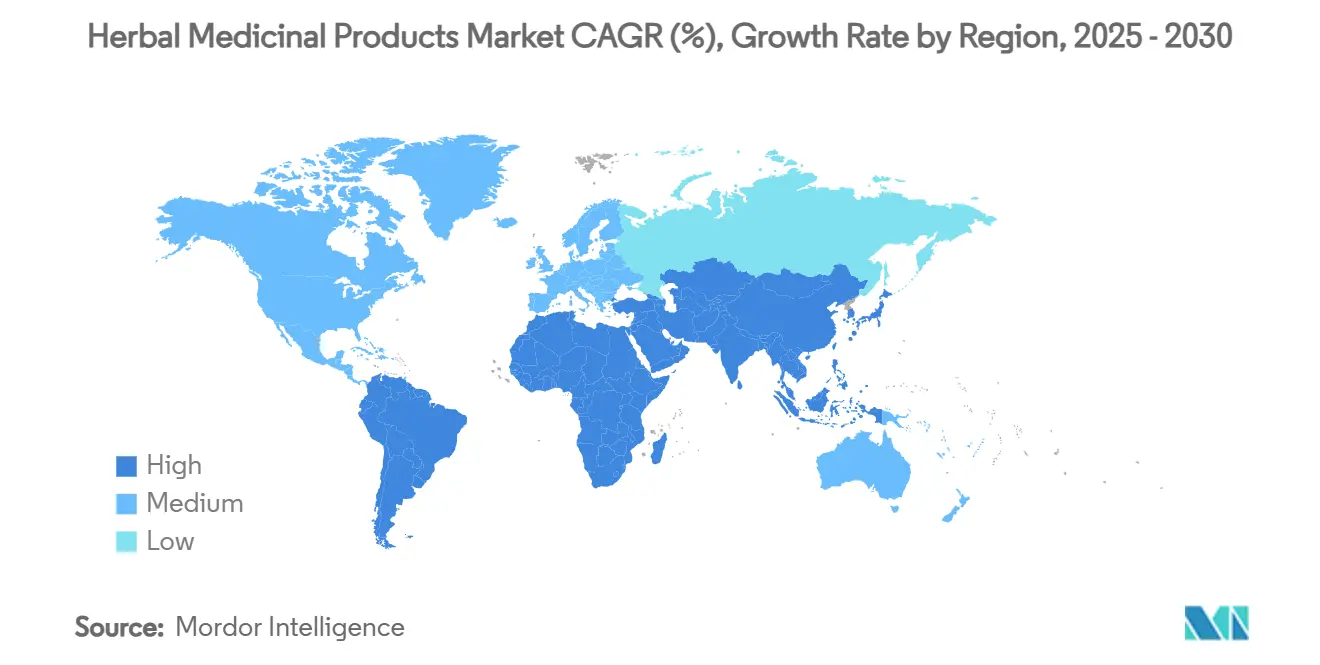

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits Médicinaux à Base de Plantes par Mordor Intelligence

La taille du Marché des Produits Médicinaux à Base de Plantes est estimée à 263,84 milliards USD en 2026, et devrait atteindre 396,07 milliards USD d'ici 2031, à un CAGR de 8,46 % durant la période de prévision (2026-2031).

La préférence croissante des consommateurs pour les thérapies à base de plantes, la découverte phytochimique assistée par l'IA et la biofabrication par fermentation sous-tendent la durabilité du secteur. Les agences de réglementation aux États-Unis, en Chine et dans l'Union européenne ont mis en place des voies simplifiées qui raccourcissent les délais de mise sur le marché pour les botaniques innovants, favorisant une commercialisation plus rapide et une plus grande diversité de produits. Les canaux numériques amplifient l'engagement direct avec les consommateurs, tandis que la traçabilité par blockchain et les analyses avancées atténuent les risques d'adultération. Ensemble, ces tendances soutiennent la dynamique du marché des produits médicinaux à base de plantes et encouragent l'investissement à tous les stades de la chaîne de valeur.

Principaux Enseignements du Rapport

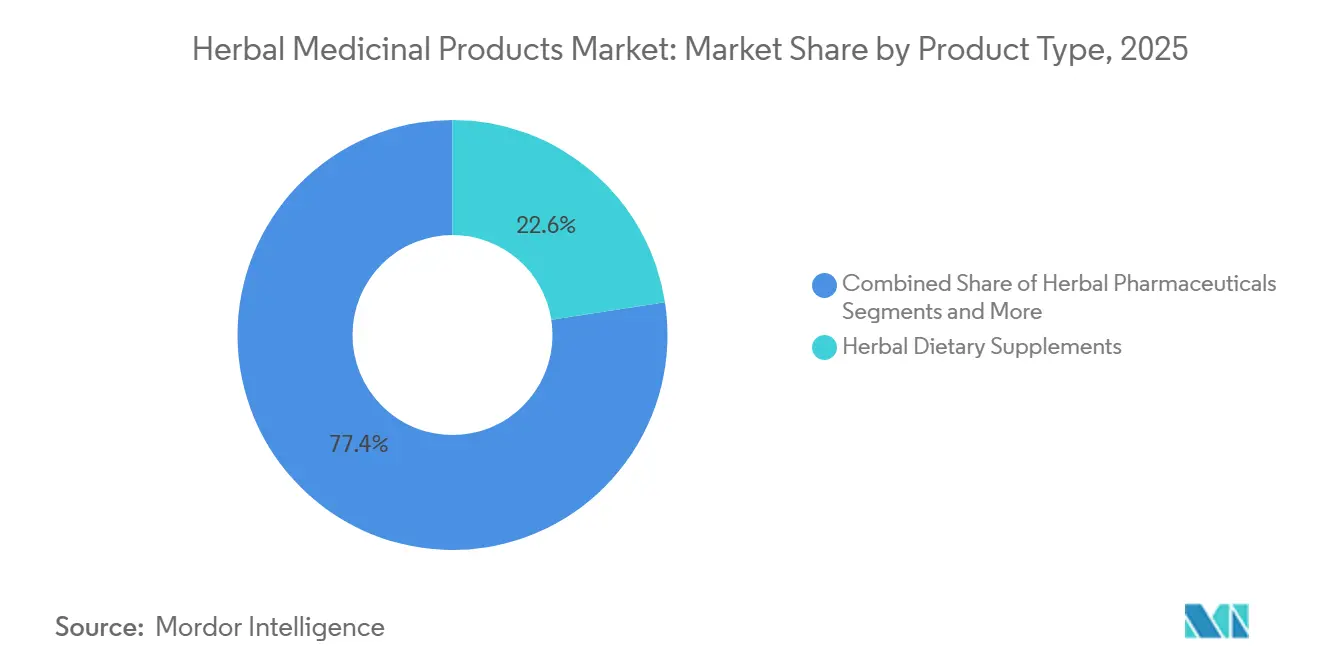

- Par type de produit, les produits pharmaceutiques à base de plantes ont dominé avec 30,44 % de la part du marché des produits médicinaux à base de plantes en 2025, tandis que les compléments alimentaires à base de plantes devraient se développer à un CAGR de 9,42 % jusqu'en 2031.

- Par source, les racines et rhizomes ont représenté 42,76 % de la taille du marché des produits médicinaux à base de plantes en 2025, et devraient croître à un CAGR de 9,05 % jusqu'en 2031.

- Par forme, les comprimés et gélules ont détenu 45,73 % de la part des revenus en 2025 ; les thés et infusions progressent à un CAGR de 10,99 % jusqu'en 2031.

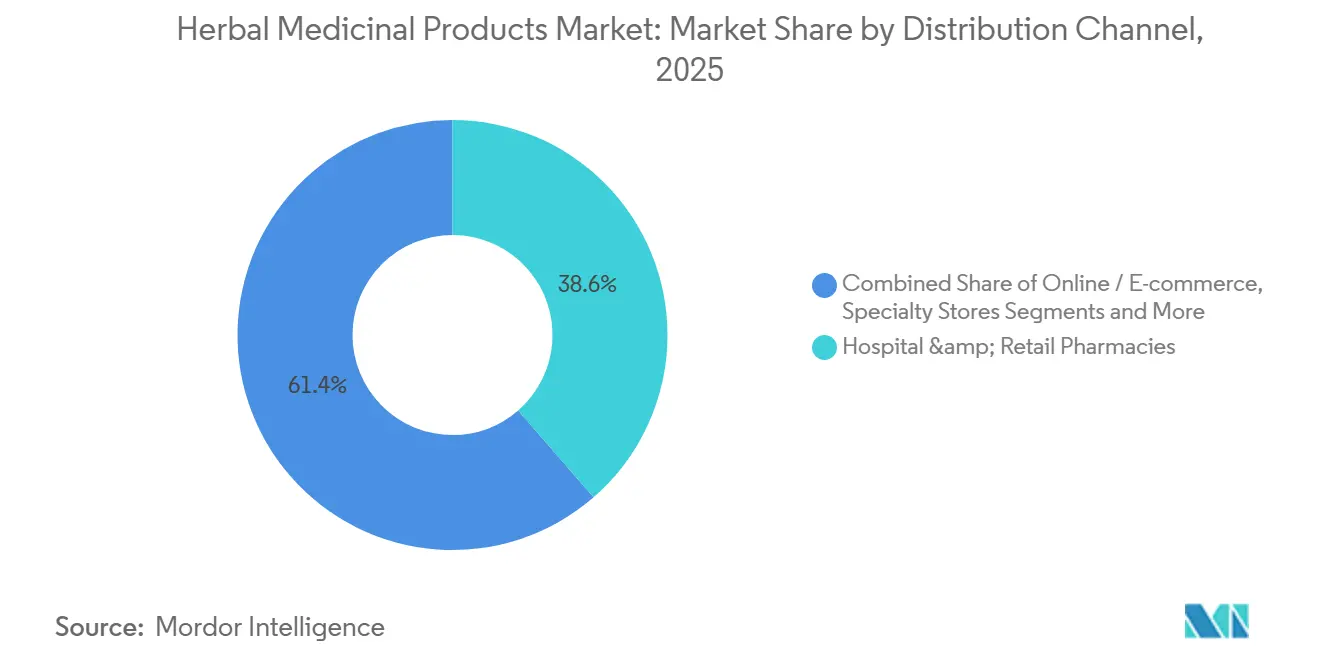

- Par canal de distribution, les pharmacies hospitalières et de détail ont conservé 38,61 % de la taille du marché des produits médicinaux à base de plantes en 2025, tandis que le commerce électronique progresse à un CAGR de 9,97 % vers 2031.

- Par type de plante médicinale, le curcuma a représenté 19,68 % de la part en 2025 ; le ginseng enregistre la croissance la plus rapide à un CAGR de 10,26 % durant la période de prévision.

- Par géographie, l'Asie-Pacifique a dominé avec 51,81 % de la part des revenus en 2025, tandis que l'Europe devrait se développer à un CAGR de 10,57 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Produits Médicinaux à Base de Plantes

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Évolution des consommateurs vers les remèdes OTC naturels | +1.2% | Mondial, plus fort en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Réglementations progressives raccourcissant les délais de mise sur le marché | +0.8% | Amérique du Nord, UE, certains pays d'APAC | Court terme (≤ 2 ans) |

| Expansion rapide du commerce électronique et des marques nutraceutiques en vente directe | +1.1% | Mondial, porté par l'Amérique du Nord et l'APAC | Court terme (≤ 2 ans) |

| Exploration par l'IA des bases de données phytochimiques | +0.7% | Amérique du Nord, UE, Chine | Long terme (≥ 4 ans) |

| Adoption des adaptogènes dans les boissons de nutrition sportive | +0.9% | Amérique du Nord, UE, centres urbains d'APAC | Moyen terme (2 à 4 ans) |

| Production pharmaceutique de qualité par fermentation | +0.6% | Amérique du Nord, UE, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les consommateurs du monde entier se sont tournés vers les remèdes OTC naturels à base de plantes

Les données mondiales de ventes de 2023 ont montré une croissance résiliente pour les compléments botaniques, même dans un contexte d'incertitude économique, soulignant une demande soutenue dans toutes les tranches d'âge à la recherche d'un bien-être préventif. La validation scientifique croissante d'ingrédients tels que le psyllium et la betterave renforce la confiance à l'achat. Le comportement des consommateurs européens reflète cette tendance, les structures réglementaires encourageant les allégations fondées sur des preuves sans restreindre les savoirs traditionnels. Ce changement comportemental continu soutient l'expansion régulière du marché des produits médicinaux à base de plantes.

Les réglementations progressives raccourcissent les délais de mise sur le marché

La révision des orientations relatives à la Notification des Nouveaux Ingrédients Alimentaires en 2024 permet aux entreprises de référencer des Dossiers Maîtres, réduisant les cycles de développement jusqu'à deux ans.[1]U.S. Food and Drug Administration, « Projet de Lignes Directrices Révisées pour l'Industrie : Notifications de Nouveaux Ingrédients Alimentaires », fda.gov L'initiative de Science Réglementaire de la Médecine Traditionnelle Chinoise en Chine utilise l'IA pour une évaluation plus rapide des dossiers, élargissant les opportunités pour les petits innovateurs. Bien que les contraintes de ressources à la FDA puissent ralentir les inspections, la clarté réglementaire globale continue de soutenir le marché des produits médicinaux à base de plantes.

Pénétration rapide du commerce électronique et des marques nutraceutiques en vente directe

Les plateformes numériques offrent aux marques une portée mondiale, réduisent le coût d'acquisition des clients et permettent des recommandations personnalisées grâce à l'analyse par l'IA. Les tableaux de bord transparents de la chaîne d'approvisionnement rassurent les acheteurs sur la pureté, un facteur de confiance essentiel. L'harmonisation réglementaire de l'ASEAN accélère davantage le commerce transfrontalier, augmentant le volume des ventes en ligne et soutenant la trajectoire de croissance du marché des produits médicinaux à base de plantes.

Les plateformes pilotées par l'IA explorent les bases de données phytochimiques et prédisent les interactions plantes-médicaments

Les grands modèles de langage cataloguent plus de 14 000 profils botaniques, raccourcissant considérablement les cycles de découverte.[2]Tian Xu, « ShennongAlpha : Une Plateforme Pilotée par l'IA pour la Connaissance des Matières Médicinales Naturelles », Nature Reviews Drug Discovery, nature.com Les outils d'apprentissage automatique signalent également les conflits de voies métaboliques, réduisant le risque des essais cliniques et renforçant la confiance des médecins. La précision des données qui en résulte élargit l'adoption thérapeutique et approfondit la pénétration du marché des produits médicinaux à base de plantes.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adultération des matières premières et chocs d'approvisionnement | −1.4% | Mondial, impact le plus élevé sur les marchés en développement | Court terme (≤ 2 ans) |

| Cadres réglementaires mondiaux fragmentés | −0.9% | Mondial, sévère sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Perte d'espèces végétales sauvages due au changement climatique | −0.7% | Points chauds de biodiversité dans le monde | Long terme (≥ 4 ans) |

| Principes actifs issus de la biologie de synthèse comme substituts | −0.5% | Amérique du Nord, UE, certains pays d'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adultération des matières premières et chocs d'approvisionnement

L'adultération économique de la myrtille, de la canneberge et du palmier nain compromet la réputation des marques et oblige à investir dans le barcoding ADN pour confirmer l'authenticité. La volatilité climatique perturbe davantage les récoltes, créant des pics de prix qui compriment les marges sur l'ensemble du marché des produits médicinaux à base de plantes.

Cadres réglementaires mondiaux fragmentés

Des limites divergentes en métaux lourds et des règles de classification obligent les entreprises à préparer plusieurs dossiers, augmentant les coûts de conformité.[3]Isa Inada, « Comparaison des Réglementations sur les Métaux Lourds dans les Médicaments à Base de Plantes », Therapeutic Innovation & Regulatory Science, springer.com Les petites entreprises sont les plus touchées, retardant les lancements de produits et tempérant le taux de croissance du marché des produits médicinaux à base de plantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les aliments et boissons fonctionnels éclipsent les compléments traditionnels en termes de croissance

Les compléments alimentaires à base de plantes ont capturé 22,56 % de la part du marché des produits médicinaux à base de plantes en 2025, reflétant la confiance mature des consommateurs dans les gélules et comprimés. Les aliments et boissons fonctionnels affichent un CAGR de 8,29 % jusqu'en 2031, les acheteurs intégrant les botaniques dans leurs rituels alimentaires quotidiens plutôt que dans des régimes de pilules séparés. Les marques de nutrition sportive mélangent désormais l'ashwagandha, le cordyceps et la rhodiola dans des boissons d'hydratation pour remplacer les stimulants synthétiques. Ce changement élargit les occasions d'utilisation et incite les détaillants à allouer davantage d'espace en rayon aux formats prêts à consommer.

Les technologies de fermentation et d'extraction de précision stabilisent la teneur en bioactifs, permettant aux fabricants de promettre un dosage cohérent dans des produits appétissants. Ces avancées atténuent également les pénuries de matières premières en produisant des composés clés tels que l'artépilline C dans la levure, renforçant la sécurité de l'approvisionnement. Un potentiel de marge plus élevé alimente les dépenses marketing qui élargissent la portée auprès des consommateurs, renforçant le rôle des aliments fonctionnels comme principal moteur de la future expansion du marché des produits médicinaux à base de plantes.

Par Source : Les fleurs et l'écorce dépassent les feuilles en raison de leur attrait pour la puissance premium

Les feuilles ont généré 20,93 % de la taille du marché des produits médicinaux à base de plantes en 2025 grâce aux filières bien établies du thé vert et du ginkgo. Les fleurs et l'écorce affichent désormais le CAGR le plus élevé de 7,38 % car elles contiennent des anthocyanes denses, des salicines et des proanthocyanidines prisées pour leurs bénéfices ciblés. Des fenêtres de récolte limitées et un traitement spécialisé soutiennent une tarification premium qui augmente les revenus même sur des volumes modérés.

Des équipements d'extraction améliorés débloquent des matrices florales et ligneuses délicates, tandis que les certifications de durabilité rassurent les acheteurs sur l'approvisionnement éthique. Les marques mettent en avant le terroir et les récits saisonniers pour justifier des prix plus élevés. À mesure que les consommateurs recherchent des bioactifs de niche, la demande migre vers ces parties végétales autrefois secondaires, diversifiant les chaînes d'approvisionnement et élevant les prix de vente moyens sur le marché des produits médicinaux à base de plantes.

Par Forme : Les capsules molles et les gommes redéfinissent les attentes en matière de commodité

Les comprimés et gélules ont détenu 45,73 % de la part en 2025, soutenus par des outillages efficaces et une familiarité répandue. Les capsules molles et les gommes progressent à un CAGR de 9,49 %, portés par un meilleur goût, une facilité d'ingestion et une absorption améliorée pour les principes actifs lipophiles. Les acheteurs plus jeunes considèrent les gommes comme proches d'une collation, ce qui stimule les achats répétés.

Les formulateurs réduisent le sucre en utilisant des amidons modifiés et des édulcorants à faible indice glycémique, élargissant l'attrait auprès des cohortes soucieuses de leur santé. Les producteurs de capsules molles exploitent des vecteurs lipidiques optimisés qui augmentent la biodisponibilité sans altérer la saveur. Ces innovations améliorent les taux d'observance et renforcent la fidélité à la marque, positionnant les nouveaux formats pour une influence disproportionnée sur la trajectoire du marché des produits médicinaux à base de plantes.

Par Canal de Distribution : Le commerce électronique se développe plus rapidement que les pharmacies physiques

Les pharmacies hospitalières et de détail ont conservé 38,61 % de la part des revenus en 2025, bénéficiant des conseils des pharmaciens et d'environnements de stockage réglementés. Les plateformes en ligne, cependant, progressent à un CAGR de 9,97 % grâce à la livraison à domicile, la tarification dynamique et la profondeur de produits illimitée.

Les moteurs de recommandation pilotés par l'IA personnalisent les offres groupées en analysant les données de santé, augmentant la taille des paniers et les taux de commandes répétées. L'harmonisation du commerce électronique de l'ASEAN permet des expéditions transfrontalières avec un dédouanement simplifié, ouvrant de nouveaux marchés pour les petites marques. Les tableaux de bord transparents d'approvisionnement combattent les craintes d'adultération, consolidant les canaux numériques comme leviers de croissance essentiels au sein du marché des produits médicinaux à base de plantes.

Par Type de Plante Médicinale : L'innovation autour du ginseng réduit l'avance du curcuma

Le curcuma a représenté 19,68 % des ventes de 2025, soutenu par de nombreuses preuves cliniques de l'action anti-inflammatoire de la curcumine. Le décodage génomique du Panax ginseng débloque de nouvelles voies de saponines, propulsant un CAGR de 10,26 % qui défie la domination du curcuma. Les ginsénosides rares ciblent désormais les indications cognitives, métaboliques et de l'axe intestin-cerveau, élargissant l'intérêt clinique.

La fermentation de précision et l'extraction avancée augmentent les rendements de ces principes actifs rares, réduisant les obstacles liés aux coûts. Les campagnes marketing mettent en avant un patrimoine vieux de plusieurs siècles aux côtés de la science moderne pour attirer à la fois les consommateurs attachés à la tradition et ceux en quête de preuves. En conséquence, l'intensité concurrentielle au sein du mix de plantes médicinales augmente, remodelant la distribution future des revenus sur le marché des produits médicinaux à base de plantes.

Analyse Géographique

L'Amérique du Nord a généré 28,94 % des revenus 2025 du marché des produits médicinaux à base de plantes, bénéficiant de cadres réglementaires transparents et d'un pouvoir d'achat discrétionnaire élevé. La mise à jour des directives de la FDA réduit les lourdeurs administratives, favorisant l'innovation. Les consommateurs choisissent de plus en plus des plantes à base factuelle telles que la betterave, dont les ventes ont progressé de 108 % en 2023.

La région Asie-Pacifique affiche le CAGR le plus rapide, à 7,90 %, jusqu'en 2031, portée par des initiatives gouvernementales intégrant la médecine traditionnelle dans les systèmes de santé nationaux. La politique chinoise en matière de médecine ethnique et l'élargissement de la réglementation indienne sur les nutraceutiques créent un terrain fertile pour les startups et les multinationales. Les principes actifs pharmaceutiques indiens issus de sources botaniques s'imposent comme des différenciateurs clés dans la chaîne d'approvisionnement mondiale en médicaments à base de plantes. Le vieillissement démographique du Japon intensifie la demande de formulations cognitives et de soutien articulaire, tandis que la biodiversité de l'Asie du Sud-Est soutient l'approvisionnement en matières premières.

L'Europe maintient une croissance régulière sous la Directive 2004/24/CE, qui concilie usage traditionnel et documentation de sécurité. La culture naturopathique allemande ancre la demande régionale, et le Royaume-Uni conserve sa pertinence malgré le réalignement post-Brexit. Les marchés émergents du Moyen-Orient et d'Afrique présentent un potentiel, mais font face à des lacunes infrastructurelles et réglementaires qui doivent être comblées pour permettre une participation plus pleine au marché des produits médicinaux à base de plantes.

Paysage Concurrentiel

Le marché des produits médicinaux à base de plantes reste modérément fragmenté, avec des acteurs multinationaux établis, des spécialistes régionaux et des acteurs numériques agiles en compétition pour des parts de marché. Les leaders poursuivent l'intégration verticale pour sécuriser les matières premières et déploient des outils de R&D pilotés par l'IA qui prédisent les interactions plantes-médicaments, améliorant la vitesse de mise sur le marché pour des formulations conformes.

Les systèmes blockchain documentent la provenance de la ferme à la bouteille, différenciant les marques premium au milieu des préoccupations généralisées d'adultération. Les partenariats entre les entreprises de biotechnologie et les maisons de médecine traditionnelle accélèrent la production par fermentation de principes actifs rares, illustrée par l'augmentation de 10 fois du rendement de l'artépilline C via une levure modifiée.

Les perturbateurs en vente directe s'appuient sur le marketing d'influence, la logistique par abonnement et les moteurs de quiz personnalisés pour capter les cohortes plus jeunes. La consolidation se poursuit alors que les fournisseurs d'ingrédients acquièrent des spécialistes en formulation, illustrée par l'accord de Roquette pour acquérir IFF Pharma Solutions, renforçant les capacités en excipients essentielles pour les formes posologiques botaniques. L'investissement technologique soutenu et les alliances stratégiques définissent le manuel de jeu des entreprises déterminées à surpasser leurs rivaux au sein du marché des produits médicinaux à base de plantes.

Leaders du Secteur des Produits Médicinaux à Base de Plantes

Schwabe Group

Tsumura & Co

Himalaya Global Holdings

Blackmores Ltd

Nature's Bounty

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Roquette a finalisé l'acquisition d'IFF Pharma Solutions, élargissant son portefeuille d'excipients pour les formulations botaniques.

- Février 2025 : L'Institut National d'Ayurveda de l'Inde a lancé une ligne cosmétique promouvant les soins de la peau sans produits chimiques.

- Novembre 2024 : Des chercheurs de l'Université de Kobe ont réalisé une augmentation de 10 fois de la production d'artépilline C en utilisant une levure biomodifiée, atténuant les contraintes d'approvisionnement pour les composés dérivés de la propolis.

Portée du Rapport Mondial sur le Marché des Produits Médicinaux à Base de Plantes

| Produits Pharmaceutiques à Base de Plantes |

| Compléments Alimentaires à Base de Plantes |

| Aliments et Boissons Fonctionnels à Base de Plantes |

| Cosmétiques et Soins Personnels à Base de Plantes |

| Feuilles |

| Racines et Rhizomes |

| Plante Entière |

| Fruits et Graines |

| Fleurs et Écorce |

| Comprimés et Gélules |

| Poudres et Granulés |

| Extraits Liquides et Sirops |

| Thés et Infusions |

| Capsules Molles et Gommes |

| Topiques et Pommades |

| Pharmacies Hospitalières et de Détail |

| Commerce en Ligne / Commerce Électronique |

| Magasins Spécialisés |

| Hypermarchés et Supermarchés |

| Aloe vera |

| Échinacée |

| Curcuma (Curcuma longa) |

| Ginseng |

| Gingembre |

| Ail |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Produits Pharmaceutiques à Base de Plantes | |

| Compléments Alimentaires à Base de Plantes | ||

| Aliments et Boissons Fonctionnels à Base de Plantes | ||

| Cosmétiques et Soins Personnels à Base de Plantes | ||

| Par Source (Partie de la Plante) | Feuilles | |

| Racines et Rhizomes | ||

| Plante Entière | ||

| Fruits et Graines | ||

| Fleurs et Écorce | ||

| Par Forme | Comprimés et Gélules | |

| Poudres et Granulés | ||

| Extraits Liquides et Sirops | ||

| Thés et Infusions | ||

| Capsules Molles et Gommes | ||

| Topiques et Pommades | ||

| Par Canal de Distribution | Pharmacies Hospitalières et de Détail | |

| Commerce en Ligne / Commerce Électronique | ||

| Magasins Spécialisés | ||

| Hypermarchés et Supermarchés | ||

| Par Type de Plante Médicinale | Aloe vera | |

| Échinacée | ||

| Curcuma (Curcuma longa) | ||

| Ginseng | ||

| Gingembre | ||

| Ail | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché mondial des produits médicinaux à base de plantes en 2025 ?

Le marché des produits médicinaux à base de plantes est évalué à 155,77 milliards USD en 2025.

Quel CAGR est prévu pour le marché des produits médicinaux à base de plantes jusqu'en 2030 ?

Le marché devrait croître à un CAGR de 7,58 % jusqu'en 2030.

Quelle catégorie de produits domine le marché des produits médicinaux à base de plantes ?

Les compléments alimentaires à base de plantes dominent avec 39,89 % de part de marché en 2024.

Pourquoi l'Asie-Pacifique est-elle le marché régional à la croissance la plus rapide ?

L'intégration gouvernementale de la médecine traditionnelle dans les systèmes de santé publique et la hausse des dépenses de bien-être de la classe moyenne émergente stimulent un CAGR de 10,27 % en Asie-Pacifique.

Dernière mise à jour de la page le: