Taille et parts du marché des médicaments contre l'ostéoporose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.67 Milliards de dollars |

| Taille du Marché (2031) | 22.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre l'ostéoporose par Mordor Intelligence

La taille du marché des médicaments contre l'ostéoporose devrait passer de 16,88 milliards USD en 2025 à 17,67 milliards USD en 2026 et devrait atteindre 22,22 milliards USD d'ici 2031, à un TCAC de 4,68 % sur la période 2026-2031. La trajectoire reflète un glissement maîtrisé des bisphosphonates à bas prix vers des agents biologiques premium et des agents anabolisants ostéoformateurs promettant une réduction plus rapide du risque de fracture. Le vieillissement de la population, l'allongement de l'espérance de vie et le diagnostic précoce — renforcé par le dépistage opportuniste par intelligence artificielle — continuent d'élargir le bassin de patients traités. Les réformes du remboursement qui lient la thérapie aux registres nationaux de fractures accélèrent le délai de mise sous traitement, tandis que les voies de données probantes en vie réelle raccourcissent les cycles d'approbation des produits. Les lancements de biosimilaires consécutifs à la falaise de brevet du dénosumab ajouteront une concurrence par les prix tout en élargissant simultanément le marché des médicaments contre l'ostéoporose en améliorant l'accessibilité financière.

Principaux enseignements du rapport

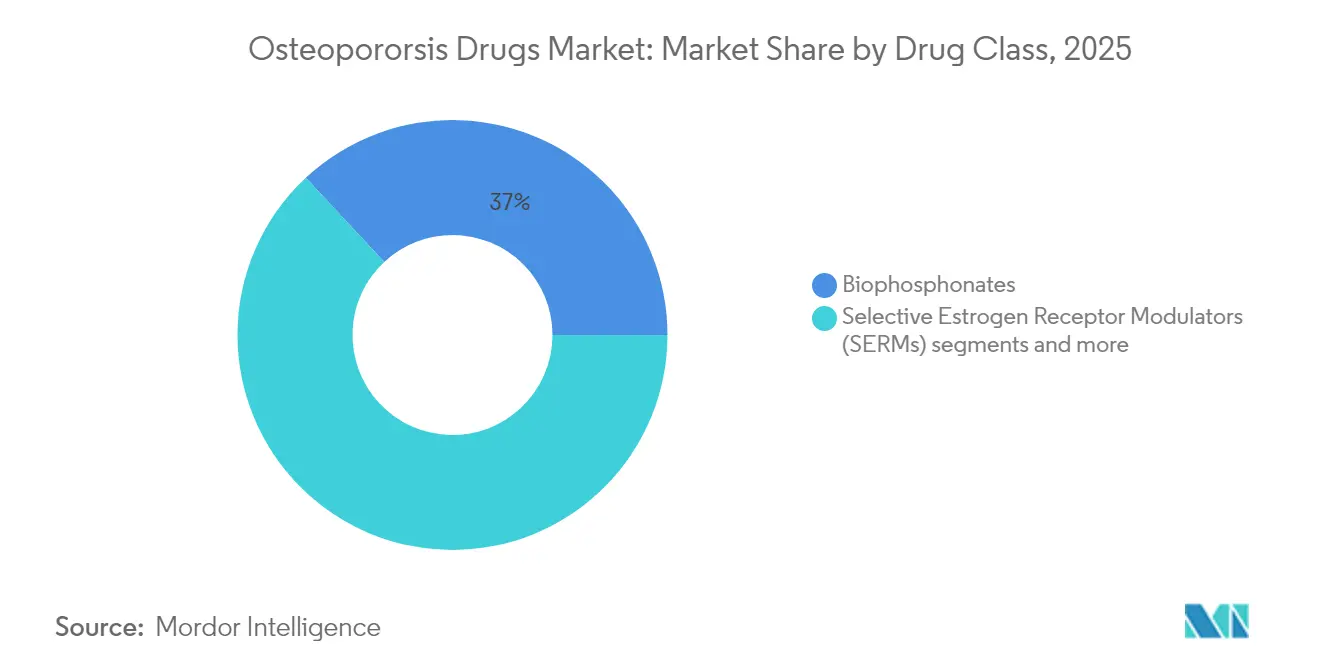

- Par classe thérapeutique, les bisphosphonates ont dominé avec une part de marché de 36,95 % sur le marché des médicaments contre l'ostéoporose en 2025 ; les inhibiteurs de la sclérostine devraient enregistrer la croissance la plus rapide avec un TCAC de 5,06 % jusqu'en 2031.

- Par voie d'administration, les formulations orales représentaient 65,05 % de la taille du marché des médicaments contre l'ostéoporose en 2025, tandis que les injectables devraient se développer à un TCAC de 5,62 % jusqu'en 2031.

- Par canal de distribution, les pharmacies de détail ont capté 46,88 % des revenus en 2025 ; les pharmacies en ligne devraient enregistrer le TCAC le plus élevé, soit 5,74 %, jusqu'en 2031.

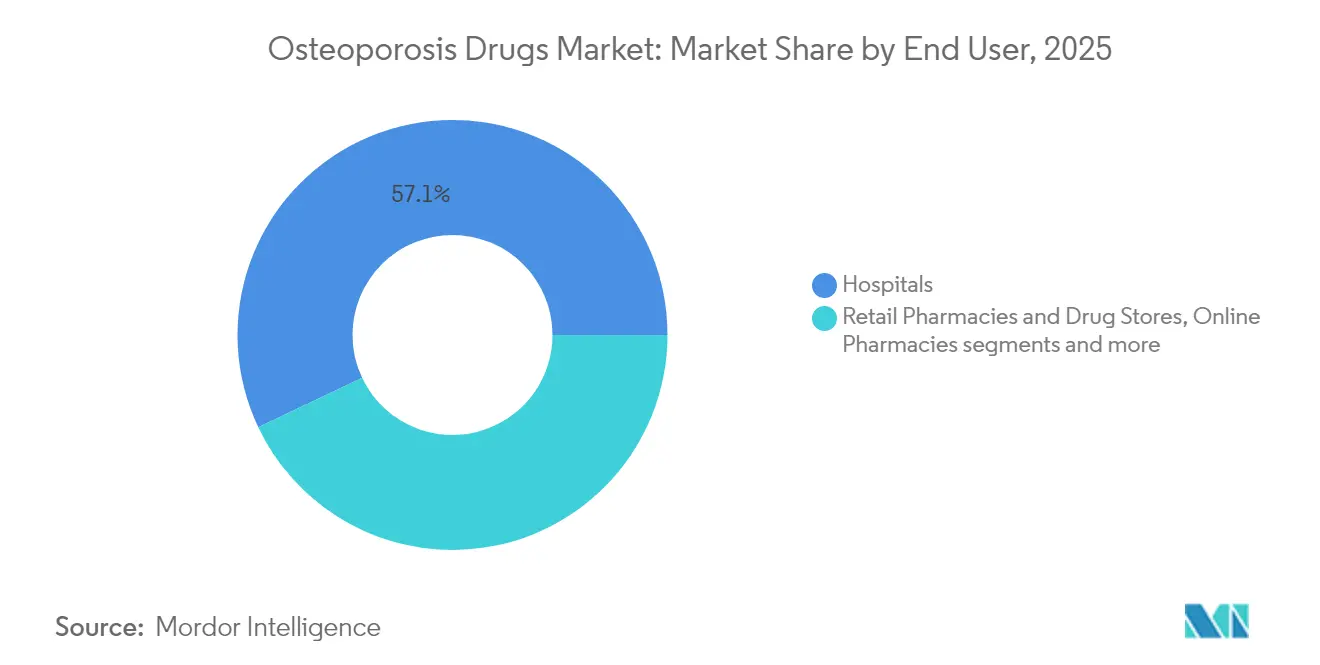

- Par utilisateur final, les hôpitaux représentaient 57,05 % de la taille du marché des médicaments contre l'ostéoporose en 2025, tandis que les soins à domicile progresseront le plus rapidement avec un TCAC de 6,02 %.

- Par géographie, l'Amérique du Nord représentait 39,40 % de la taille du marché des médicaments contre l'ostéoporose en 2025, tandis que l'Asie-Pacifique progressera le plus rapidement avec un TCAC de 6,74 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des médicaments contre l'ostéoporose

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et charge du risque de fracture | +1.80% | Mondial ; le plus élevé au Japon, en Allemagne et en Italie | Long terme (≥ 4 ans) |

| Adoption croissante des agents anabolisants | +1.20% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Essor de l'utilisation des anticorps monoclonaux | +0.90% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Dépistage du risque de fracture en soins primaires par intelligence artificielle | +0.60% | Amérique du Nord et UE, programmes pilotes en APAC | Court terme (≤ 2 ans) |

| Registres nationaux de l'ostéoporose | +0.40% | UE, Canada, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pipelines à base de microARN | +0.30% | Centres de R&D aux États-Unis et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et charge du risque de fracture

Les personnes âgées de 50 ans et plus constituent le groupe à risque dominant, et les fractures ostéoporotiques annuelles devraient atteindre 6,3 millions d'ici 2050, l'Asie-Pacifique supportant la majeure partie de la charge future. La mortalité liée aux fractures de la hanche s'élève à 20 % dans les 12 mois, stimulant la demande de thérapies agissant rapidement pour reconstruire l'os et prévenir les fractures secondaires. Au Japon, les taux de mesure de la densité osseuse ne restent qu'à 14 % dans les hôpitaux ruraux malgré 41 % de diagnostics d'ostéoporose, soulignant le déficit diagnostique. Medicare a dépensé 5,7 milliards USD pour les soins de fracture de 1,8 million de bénéficiaires en 2016, et 80 % des patients post-fracture n'étaient toujours pas traités, mettant en évidence les pressions sur les coûts pour élargir l'accès. Ces forces démographiques cimentent un plancher de demande pluriannuel pour chaque classe de médicaments au sein du marché des médicaments contre l'ostéoporose.

Adoption croissante des agents anabolisants

Les médicaments anabolisants tels que la tériparatide et l'abaloparatide permettent des réductions des fractures vertébrales de 65 % et 86 % respectivement, surpassant les antirésorptifs et bénéficiant d'un remboursement premium. L'extension d'indication de l'abaloparatide par la FDA en 2024 pour le traitement des patients masculins a élargi le bassin adressable de 12 % aux États-Unis. Les schémas séquentiels débutant par le romosozumab puis transitant vers le dénosumab préservent les réductions du risque de fracture sur cinq ans. Les données probantes en vie réelle japonaises confirment que les cohortes à haut risque reçoivent le romosozumab avec une surveillance cardiovasculaire, témoignant d'une confiance clinique malgré les mises en garde figurant sur l'étiquette. Une couverture assurantielle renforcée et des recommandations actualisées légitiment l'approche anabolisante en première ligne, enrichissant le marché des médicaments contre l'ostéoporose.

Essor de l'utilisation des anticorps monoclonaux

Le blocage du RANKL par le dénosumab produit des réductions du risque de fracture de 68 % (vertébrale) et 40 % (hanche) sur trois ans, et les données à 10 ans montrent des gains durables de densité osseuse sans nouveaux problèmes de sécurité. Le romosozumab complète cette efficacité en stimulant la formation tout en limitant la résorption ; 73 % de nouvelles fractures vertébrales en moins ont été observées dans les 12 mois suivant le début du traitement. Le principal brevet américain du dénosumab ayant expiré en février 2025, Sandoz, Samsung Bioepis et Celltrion ont lancé des biosimilaires interchangeables à des prix inférieurs de 20 à 30 %, élargissant l'accès des patients. Bien que la pression sur les prix puisse ralentir les revenus par ordonnance, la base de coûts plus faible peut accroître les volumes traités, renforçant la croissance globale du marché des médicaments contre l'ostéoporose.

Dépistage du risque de fracture en soins primaires par intelligence artificielle

Les logiciels d'apprentissage profond détectent désormais une faible densité minérale osseuse sur des radiographies podales incidentes avec une précision de 89,89 % et une ASC de 0,94, supprimant le goulot d'étranglement lié à la rareté des scanners DXA. Les algorithmes d'apprentissage automatique intégrant des données démographiques et de mode de vie atteignent des ASC de 0,848, surpassant les calculateurs de risque traditionnels. La quantification automatisée par tomodensitométrie capture les cas ostéoporotiques manqués par la DXA, notamment chez les patients présentant une dégénérescence spinale. L'algorithme XGB surpasse l'outil d'auto-évaluation de l'ostéoporose dans les cohortes tibétaines, indiquant la nécessité de modèles de dépistage spécifiques à l'ethnicité. La détection précoce oriente davantage de patients vers un traitement plus tôt, alimentant une demande incrémentale dans chaque segment du marché des médicaments contre l'ostéoporose.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Effets indésirables et faible observance à long terme | -1.10% | Mondial ; le plus élevé dans les populations âgées | Moyen terme (2-4 ans) |

| Expirations de brevets déclenchant une érosion générique | -0.80% | Amérique du Nord et UE, en expansion mondiale | Court terme (≤ 2 ans) |

| Dépendance à la chaîne du froid pour les agents biologiques | -0.50% | Marchés émergents en APAC, MEA, Amérique latine | Moyen terme (2-4 ans) |

| Surveillance post-commercialisation stricte pour les inhibiteurs de la sclérostine | -0.40% | Mondial, avec les règles les plus strictes aux États-Unis et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Effets indésirables et faible observance à long terme

Les ratios moyens de possession de médicaments ne s'élèvent qu'à 61,9 % après deux ans, et l'arrêt brutal du dénosumab déclenche une résorption osseuse rebond avec un risque de fracture supérieur de 20 %. Le dénosumab présente également des signaux de sécurité d'hypocalcémie et dermatologiques se concentrant dans les 30 premiers jours d'utilisation. Le romosozumab comporte des mises en garde encadrées pour infarctus du myocarde et accident vasculaire cérébral ; 0,8 % des sujets traités ont présenté un infarctus du myocarde contre 0,3 % sous alendronate. La non-observance aux bisphosphonates s'élève encore en moyenne à 23,3 % au Japon malgré des options de dosage mensuel ou trimestriel. Ces lacunes en matière d'observance réduisent la croissance du marché des médicaments contre l'ostéoporose, en particulier dans les segments oraux.

Expirations de brevets déclenchant une érosion générique

La falaise du dénosumab en 2025 a ouvert un bassin de revenus de 3,8 milliards USD aux biosimilaires, avec le Jubbonti de Sandoz et l'Ospomyv de Samsung Bioepis atteignant les rayons américains le 31 mai 2025 dans le cadre de conditions de règlement. Les brevets du romosozumab expirent en 2026, bien que les revendications de méthode durent jusqu'en 2033, retardant l'érosion totale. L'alendronate générique sous-coupe déjà les prix de marque jusqu'à 80 % tout en démontrant une efficacité comparable dans la prévention des fractures. Des prix plus bas peuvent augmenter les volumes mais tempèrent l'expansion globale des revenus, notamment dans les régions matures du marché des médicaments contre l'ostéoporose.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les agents biologiques reconfigurent les hiérarchies traditionnelles

Les bisphosphonates ont conservé une part de marché de 36,95 % sur le marché des médicaments contre l'ostéoporose en 2025, mais la croissance a ralenti à moins de 1 % par an, les payeurs et les médecins se tournant vers des options à plus haute valeur ajoutée. Les inhibiteurs de la sclérostine, principalement le romosozumab, ont affiché le TCAC le plus rapide de 5,06 % alors que les cliniciens privilégiaient des gains rapides de formation osseuse pour les patients à risque sévère. Les inhibiteurs du RANKL, ancrés par le dénosumab, sont restés le principal agent biologique en termes de ventes grâce à un dosage semestriel favorisant l'observance.

Les modulateurs sélectifs des récepteurs aux œstrogènes ont occupé des rôles de niche pour les femmes ne tolérant pas les bisphosphonates, tandis que les analogues de l'hormone parathyroïdienne ont servi de thérapie relais avant le maintien antirésorptif. L'attention du pipeline s'est déplacée vers les modulateurs de microARN et les activateurs de la voie de signalisation Wnt promettant des profils doubles de construction osseuse et de contrôle de la résorption. Le déclin de l'utilisation de la calcitonine, en raison d'une efficacité discutable, a raccourci les cycles de vie des produits et redirigé les budgets de R&D vers des agents biologiques de nouvelle génération pouvant allonger la durée du traitement et soutenir la proposition de valeur du marché des médicaments contre l'ostéoporose.

Par voie d'administration : accélération de la croissance des injectables

Les médicaments oraux représentaient encore 65,05 % des revenus de 2025 en raison de l'omniprésence de l'alendronate générique, mais les injectables se sont développés à un TCAC de 5,62 %, reflétant l'adoption des agents biologiques. Le dosage sous-cutané semestriel du dénosumab et le schéma mensuel du romosozumab ont amélioré l'observance par rapport aux comprimés quotidiens, notamment chez les patients âgés sous polymédication.

Les infirmières en soins à domicile et les stylos auto-injecteurs ont réduit les visites hospitalières, tandis que la couverture Medicare pour les injections à domicile a réduit les coûts à la charge des patients. L'acide zolédronique intraveineux a maintenu sa pertinence pour les patients souhaitant un dosage annuel, mais son utilisation a fait face à une forte concurrence des agents biologiques sous-cutanés. La recherche sur les micro-dépôts d'hydrogel libérant des peptides anabolisants sur 12 semaines pourrait encore faire pencher les préférences vers une administration minimalement invasive. La logistique de la chaîne du froid est restée un goulot d'étranglement dans les marchés émergents, mais les investissements dans des conteneurs d'expédition passifs et des réfrigérateurs de qualité pharmaceutique réduisent l'écart, ouvrant de nouvelles ventes provinciales pour le marché des médicaments contre l'ostéoporose.

Par canal de distribution : accélération de la transformation numérique

Les pharmacies de détail ont représenté 46,88 % des revenus en 2025 en tant que principal point de renouvellement des bisphosphonates oraux. Pourtant, les pharmacies en ligne et spécialisées, aidées par la télémédecine, ont enregistré un TCAC de 5,74 % en automatisant les renouvellements, le conseil et les démarches de remboursement pour les agents biologiques à prix élevé. Les pharmacies hospitalières ont conservé le contrôle sur le dosage injectable initial et l'éducation thérapeutique.

Les pharmacies spécialisées ont intégré des tableaux de bord d'observance par intelligence artificielle signalant les doses manquées et déclenchant une intervention du pharmacien, améliorant la conformité aux renouvellements de 11 points de pourcentage d'une année sur l'autre. Les chaînes de pharmacies en zones rurales ont comblé un créneau d'accès critique, s'associant souvent à des centres de téléendocrinologie prescrivant des doses initiales d'agents anabolisants avant d'orienter les doses de suivi localement. Ce modèle hybride fluidifie le parcours patient et canalise des ordonnances supplémentaires vers le marché des médicaments contre l'ostéoporose.

Par utilisateur final : l'expansion des soins à domicile reconfigure la distribution

Les hôpitaux ont contribué à 57,05 % des revenus de 2025 en raison de la prise en charge des fractures aiguës et de l'initiation de schémas complexes, tandis que les soins à domicile ont enregistré le TCAC le plus rapide de 6,02 %. Les cliniques ont assuré un suivi continu, mais les dispositifs de surveillance à distance tels qu'Osteoboost ont redirigé certains cas d'ostéopénie entièrement hors des établissements physiques.

En 2025, la taille du marché des médicaments contre l'ostéoporose attachée aux patients en soins à domicile s'élevait à 3,21 milliards USD et devrait atteindre 4,55 milliards USD d'ici 2031 grâce à l'élargissement du remboursement des injections administrées par des infirmières et des suivis numériques. Les instituts de recherche ont maintenu leur rôle dans les essais de phase 2/3, accordant un accès précoce aux agents en développement dans le cadre de protocoles d'accès élargi. La tendance des soins à domicile promet une croissance durable des volumes à mesure que les préférences de mode de vie des patients s'alignent sur les incitations des payeurs à réduire les réhospitalisations, reconfigurant l'économie des utilisateurs finaux sur l'ensemble du marché des médicaments contre l'ostéoporose.

Analyse géographique

L'Amérique du Nord a préservé sa part de revenus de 39,40 % en 2025, ancrée par une large couverture assurantielle, des réseaux de pharmaciens spécialisés et une adoption rapide des agents nouvellement approuvés. Les Centers for Medicare & Medicaid Services ont ajouté l'ostéoporose à leur liste de base de gestion de la thérapie médicamenteuse 2025, ce qui devrait améliorer l'observance et générer des renouvellements supplémentaires sur le marché des médicaments contre l'ostéoporose. Les registres obligatoires de fractures du Canada ont commencé à lier le remboursement du traitement à l'observance des recommandations, améliorant la capture de la première dose dans les 90 jours suivant la fracture index.

L'Asie-Pacifique a enregistré le TCAC le plus rapide de 6,74 % et devrait dépasser l'Europe en volumes de traitement annuels d'ici 2029. La couverture universelle du Japon rembourse chaque schéma thérapeutique approuvé contre l'ostéoporose, mais le sous-diagnostic dans les préfectures rurales laisse une cohorte latente inexploitée. Les données des hôpitaux tertiaires chinois montrent une utilisation du dénosumab en hausse de 78 % d'une année sur l'autre, soutenue par son inclusion dans la Liste nationale des médicaments remboursables 2024. Les hôpitaux du secteur privé indien ont introduit des forfaits de prévention des fractures intégrant des doses initiales de romosozumab, suggérant de futurs vents favorables pour le marché des médicaments contre l'ostéoporose.

L'Europe reste une région stable mais sensible aux prix. L'Agence européenne des médicaments accepte désormais les données probantes en vie réelle pour les extensions d'indication, comme en témoigne l'autorisation de l'abaloparatide en 2024 sur la base de données post-commercialisation. Les organismes nationaux d'évaluation des technologies de santé négocient des remises importantes — jusqu'à 25 % — pour les agents biologiques entrant dans les formulaires régionaux, freinant la croissance des revenus mais élargissant l'accès des patients. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent encore des parts à un chiffre mais affichent des TCAC sains à mi-chiffre unique à mesure que les programmes de dépistage du secteur public s'intensifient et que les ONG mondiales subventionnent les approvisionnements en bisphosphonates. L'amélioration des corridors de la chaîne du froid commence à débloquer la pénétration des agents biologiques, semant une expansion à long terme pour le marché des médicaments contre l'ostéoporose.

Paysage concurrentiel

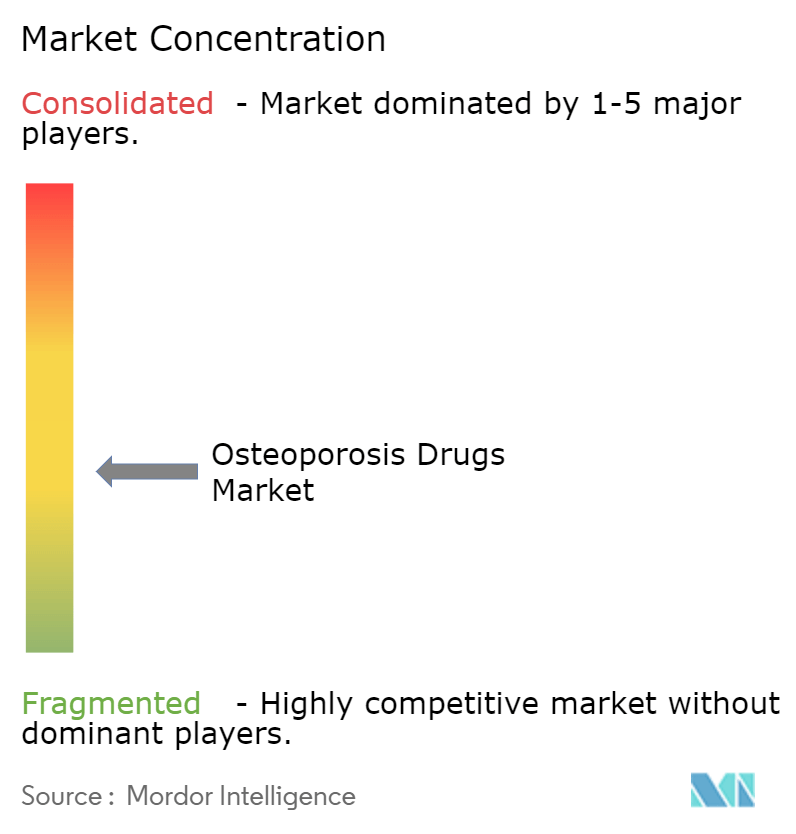

Le marché présente une concentration modérée : les cinq premiers fabricants contrôlaient 53 % des ventes de 2024. Amgen s'appuie sur 20 ans de données sur le dénosumab et a récemment lancé une application numérique compagnon qui planifie des rappels d'injection à domicile. Eli Lilly capitalise sur l'indication élargie de l'abaloparatide aux patients masculins et co-promeut la tériparatide avec des partenaires génériques pour défendre ses parts avant l'arrivée des prochains agents anabolisants. UCB positionne le romosozumab comme thérapie d'induction de première année avant de faire transiter les patients vers des antirésorptifs, créant un avantage de gestion du cycle de vie. Novartis maintient une gamme de bisphosphonates historique et incube des modulateurs Wnt en phase précoce acquis via son acquisition de PeakRadius en 2024.

Les fabricants de biosimilaires Sandoz, Samsung Bioepis, Celltrion et Organon ont orchestré des lancements synchronisés de dénosumab à mi-2025, à des prix inférieurs de 22 % à ceux du produit originator tout en offrant un support de pharmacie spécialisée haut de gamme pour capter rapidement les patients en transition. Alvotech et Dr. Reddy's Laboratories prévoient un entrant de suivi en 2026, visant 15 % de part aux États-Unis en trois ans grâce à des contrats de remise hospitalière. Les partenariats technologiques ajoutent une complexité concurrentielle : Henlius fournit la substance médicamenteuse pour les dossiers mondiaux d'Organon, et Bone Health Technologies collabore avec Kaiser Permanente pour intégrer les données d'observance Osteoboost dans les dossiers médicaux électroniques.

La différenciation repose de plus en plus sur la construction d'un écosystème de soins plutôt que sur la seule molécule. Les acteurs investissent dans des algorithmes d'intelligence artificielle pour le risque de fracture, des dispositifs de densitométrie à distance et des tableaux de bord de données probantes en vie réelle qui satisfont les régulateurs tout en renforçant la fidélité à la marque. Les start-ups explorant les thérapies anabolisantes à base de microARN pourraient offrir des cibles de licence entrante d'ici 2028, suggérant un cycle de renouvellement continu qui maintient le dynamisme du marché des médicaments contre l'ostéoporose.

Leaders de l'industrie des médicaments contre l'ostéoporose

Amgen Inc.

Eli Lilly and Company

F. Hoffmann La Roche

Merck & Co. Inc.

Pfizer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2025 : Osteoboost Health a lancé le premier dispositif portable sur ordonnance homologué par la FDA pour le traitement de la faible densité osseuse, ouvrant une voie adjuvante non médicamenteuse pour 60 millions d'Américains souffrant d'ostéopénie.

- Février 2025 : Celltrion a reçu l'autorisation de la FDA pour les biosimilaires interchangeables du dénosumab Stoboclo et Osenvelt, prévus pour un lancement en juin 2025.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des médicaments contre l'ostéoporose comme l'ensemble des agents pharmacologiques sur ordonnance, antirésorptifs et anabolisants, cliniquement approuvés pour ralentir la perte osseuse, construire un nouvel os ou réduire le risque de fracture chez les patients ostéoporotiques dans les contextes hospitaliers et ambulatoires.

Exclusion du périmètre : les compléments nutraceutiques, les associations calcium-vitamine vendues sans ordonnance et les orthobiologiques de greffe osseuse ne sont pas inclus dans la base de valeur de Mordor.

Aperçu de la segmentation

- Par classe thérapeutique

- Bisphosphonates

- Modulateurs sélectifs des récepteurs aux œstrogènes (SERM)

- Analogues de l'hormone parathyroïdienne

- Inhibiteurs du ligand RANK

- Calcitonine

- Inhibiteurs de la sclérostine

- Autres

- Par voie d'administration

- Orale

- Intraveineuse

- Sous-cutanée

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail et parapharmacies

- Pharmacies en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des endocrinologues, des acheteurs de pharmacies hospitalières et des grossistes en Amérique du Nord, en Europe et dans les marchés à forte croissance d'Asie-Pacifique. Les entretiens ont clarifié l'observance réelle des traitements, les taux de substitution générique et l'adoption émergente des agents biologiques, nous permettant de réconcilier les résultats documentaires et d'affiner les hypothèses par pays.

Recherche documentaire

Nous partons de piliers en accès libre tels que les bases de données de fractures de l'OMS, les registres de la Fondation internationale contre l'ostéoporose, les archives d'approbation de médicaments de la FDA et de l'Agence européenne des médicaments, les tableaux de vieillissement de la population des Nations Unies et les statistiques de santé de l'OCDE, qui cartographient ensemble la charge de morbidité, les lancements de thérapies et les corridors de prix. Les dépôts financiers, les présentations aux investisseurs et les bulletins nationaux d'appels d'offres de médicaments complètent ces sources macroéconomiques avec des ventilations de revenus, tandis que les référentiels payants, D&B Hoovers pour les ventes d'entreprises, Dow Jones Factiva pour les gains d'appels d'offres en temps réel et Questel pour l'activité brevets, ancrent les mouvements concurrentiels. Ces références illustrent, sans épuiser, le vaste bassin secondaire exploité par les analystes de Mordor pour la triangulation.

Dimensionnement du marché et prévisions

Une construction épidémiologique descendante, la prévalence des fractures de la hanche et vertébrales liée au taux de pénétration du traitement et à la durée moyenne de la thérapie, crée le bassin de demande initial, qui est ensuite vérifié de bas en haut via des prix de vente moyens départ usine échantillonnés × des volumes des principaux fabricants et des vérifications de canaux. Les variables clés comprennent la croissance de la population vieillissante, les taux de mesure par DXA, l'érosion des prix des agents biologiques, les délais d'entrée des génériques et les courbes d'observance thérapeutique ; chacune alimente une régression multivariée qui projette la valeur jusqu'en 2030. Lorsque les échantillons ascendants sont insuffisants, notamment dans les marchés africains à faible volume, des analogues de pays adjacents et des données d'appels d'offres sont utilisés pour combler les lacunes avant la calibration finale.

Validation des données et cycle de mise à jour

Les résultats passent par des analyses de variance par rapport aux tendances historiques des ventes, les signaux d'anomalie déclenchent des vérifications avec des experts du domaine, et les révisions de supervision finalisent le modèle. Nous actualisons tous les douze mois, en révisant les chiffres en cours de cycle si des alertes de sécurité, des approbations majeures ou des changements de remboursement font évoluer significativement la situation.

Pourquoi la base de référence des médicaments contre l'ostéoporose de Mordor est-elle fiable

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des paniers de produits, des bases de prix et des cadences de prévision distincts.

Les principaux facteurs d'écart comprennent la prise en compte ou non des génériques, la déduction ou non des remises sur les agents biologiques et la vitesse d'application des courbes de vieillissement. Notre périmètre rigoureux, notre actualisation annuelle et notre modélisation à double perspective tempèrent les extrêmes, offrant aux décideurs une référence équilibrée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 16,88 milliards USD (2025) | ||

| 15,28 milliards USD (2024) | Cabinet de conseil régional A | Exclut les génériques dans de nombreux marchés émergents, réduisant la couverture des patients |

| 15,57 milliards USD (2025) | Cabinet de conseil mondial B | S'appuie uniquement sur des estimations descendantes épidémiologiques sans recoupements avec les ventes |

| 18,18 milliards USD (2024) | Revue professionnelle C | Intègre les nutraceutiques et les orthobiologiques, gonflant la base de référence |

La comparaison montre que lorsque le glissement de périmètre ou une validation insuffisante fausse les chiffres, les résultats varient considérablement. La méthode de Mordor, fondée sur des variables vérifiées et des étapes reproductibles, fournit une base de référence fiable que les clients peuvent retracer et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des médicaments contre l'ostéoporose ?

Le marché des médicaments contre l'ostéoporose a généré 17,67 milliards USD en 2026 et devrait atteindre 22,22 milliards USD d'ici 2031.

Quelle classe thérapeutique détient la plus grande part ?

Les bisphosphonates sont restés la plus grande catégorie avec une part de marché de 36,95 % sur le marché des médicaments contre l'ostéoporose en 2025.

Pourquoi les agents anabolisants gagnent-ils en popularité ?

Ils permettent des réductions des fractures vertébrales allant jusqu'à 86 % et bénéficient désormais d'un remboursement plus large, les rendant attractifs pour les patients à haut risque.

Comment les biosimilaires influenceront-ils la croissance du marché ?

Les biosimilaires du dénosumab à des prix inférieurs de 20 à 30 % à ceux du produit originator élargiront l'accès des patients, augmentant les volumes traités mais réduisant les revenus par patient.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique progresse à un TCAC de 6,74 % en raison du vieillissement rapide de la population, d'une couverture assurantielle plus large et d'une adoption croissante des agents biologiques.

Quel rôle joue l'intelligence artificielle dans la prise en charge de l'ostéoporose ?

Les modèles d'intelligence artificielle intégrés dans l'imagerie en soins primaires détectent une faible densité osseuse avec une précision de près de 90 %, permettant une intervention précoce et réduisant les coûts des fractures en aval.

Dernière mise à jour de la page le: