Taille et parts du marché des séparateurs de pétrole et de gaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.53 Milliards de dollars |

| Taille du Marché (2031) | 6.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient et Afrique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des séparateurs de pétrole et de gaz par Mordor Intelligence

Le marché des séparateurs de pétrole et de gaz était évalué à 5,36 milliards USD en 2025 et devrait croître de 5,53 milliards USD en 2026 pour atteindre 6,47 milliards USD d'ici 2031, à un TCAC de 3,18 % durant la période de prévision (2026-2031).

Cette progression régulière est ancrée dans le développement continu des schistes bitumineux, la reprise des dépenses en capital offshore et le renforcement des réglementations sur les rejets d'eaux de production, qui exigent tous des équipements plus performants. Les opérateurs abandonnent progressivement les anciennes unités à gravité au profit de conceptions centrifuges, cyclo-niques et coalescentes compactes, qui s'adaptent mieux aux flux multiphasiques fluctuants. La surveillance numérique, en particulier la maintenance prédictive basée sur l'IA, est désormais incontournable pour les systèmes haut de gamme, réduisant les temps d'arrêt et aidant les propriétaires à faire face à la pénurie de techniciens offshore qualifiés. En conséquence, le marché des séparateurs de pétrole et de gaz chevauche aujourd'hui les dispositifs à gravité conventionnels et les technologies compactes émergentes, chacune ciblant des contraintes différentes en matière de réservoir et d'infrastructure.

Principaux enseignements du rapport

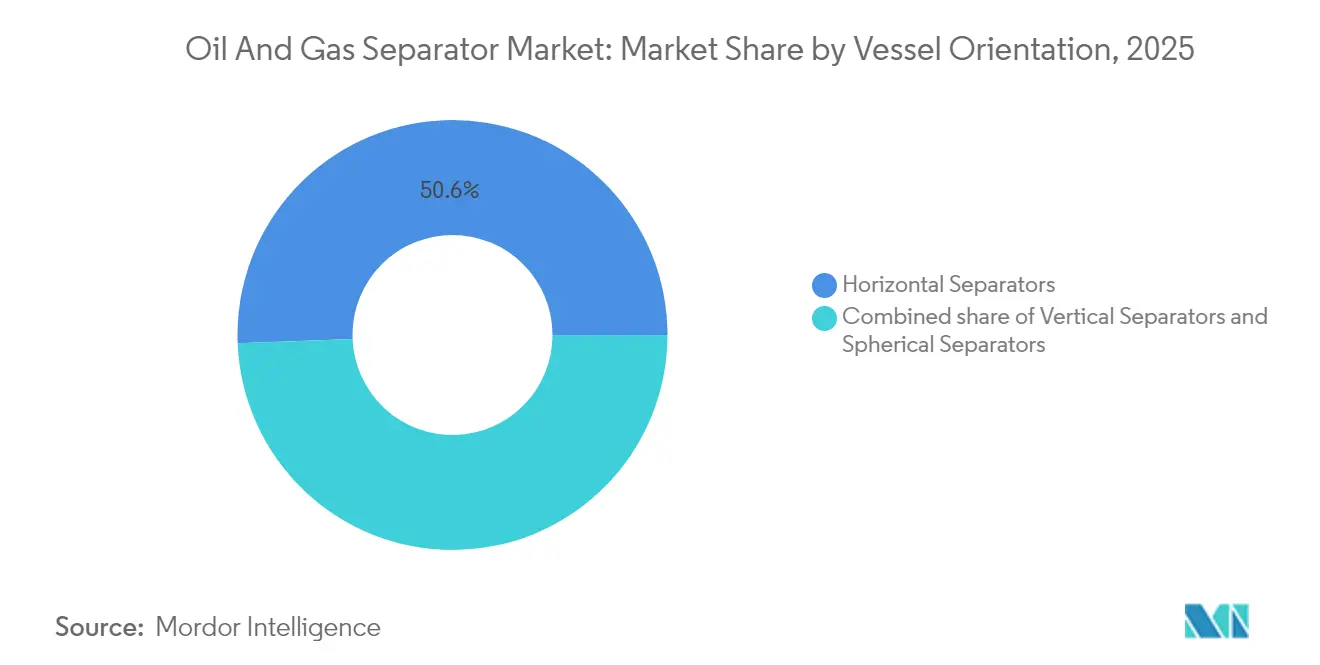

- Par orientation de la cuve, les unités horizontales ont dominé le marché des séparateurs de pétrole et de gaz avec 50,62 % de la part de marché en 2025, tandis que les configurations verticales devraient progresser à un TCAC de 5,28 % jusqu'en 2031.

- Par type de phase, les équipements biphasiques représentaient une part de 66,12 % de la taille du marché des séparateurs de pétrole et de gaz en 2025, et les unités triphasiques devraient afficher un TCAC de 3,72 % jusqu'en 2031.

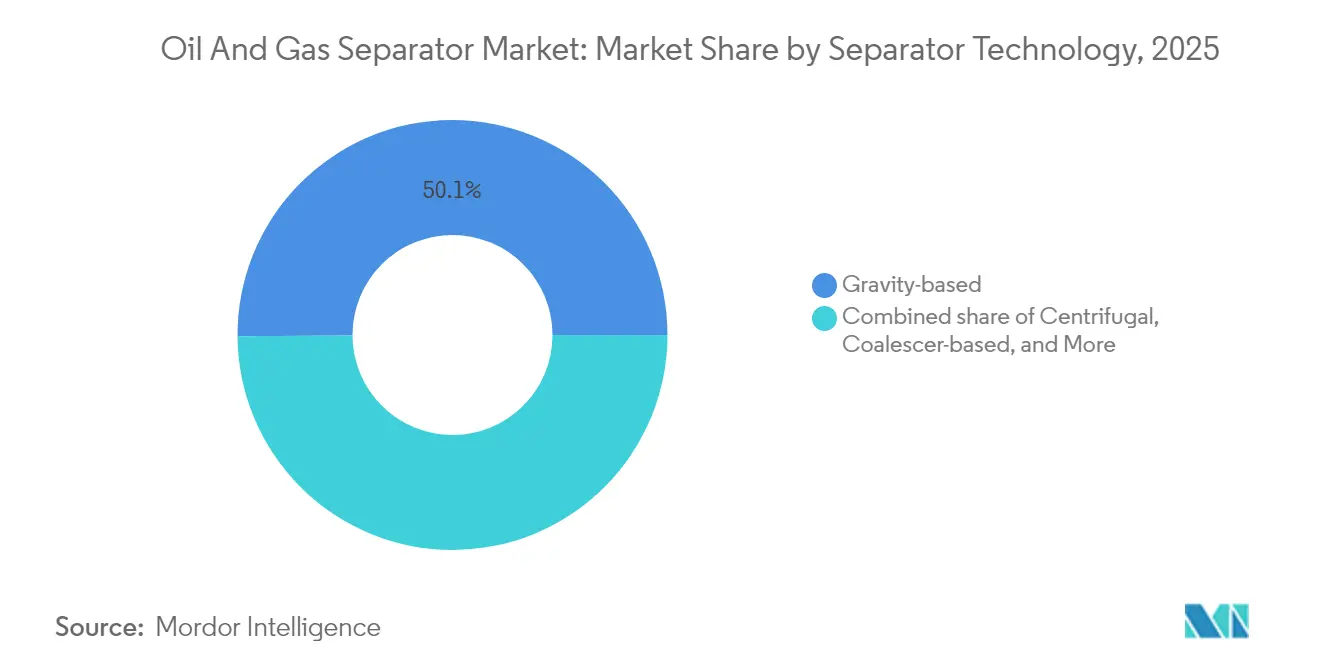

- Par technologie de séparateur, les dispositifs à gravité ont capté une part de 50,09 % en 2025 ; les systèmes centrifuges devraient se développer à un TCAC de 5,49 % jusqu'en 2031.

- Par classe de pression, les cuves basse pression ont dominé le marché avec une part de 53,02 % en 2025, tandis que les modèles haute pression (> 1 000 psi) ont affiché le taux de croissance le plus rapide de 5,71 % de 2025 à 2031.

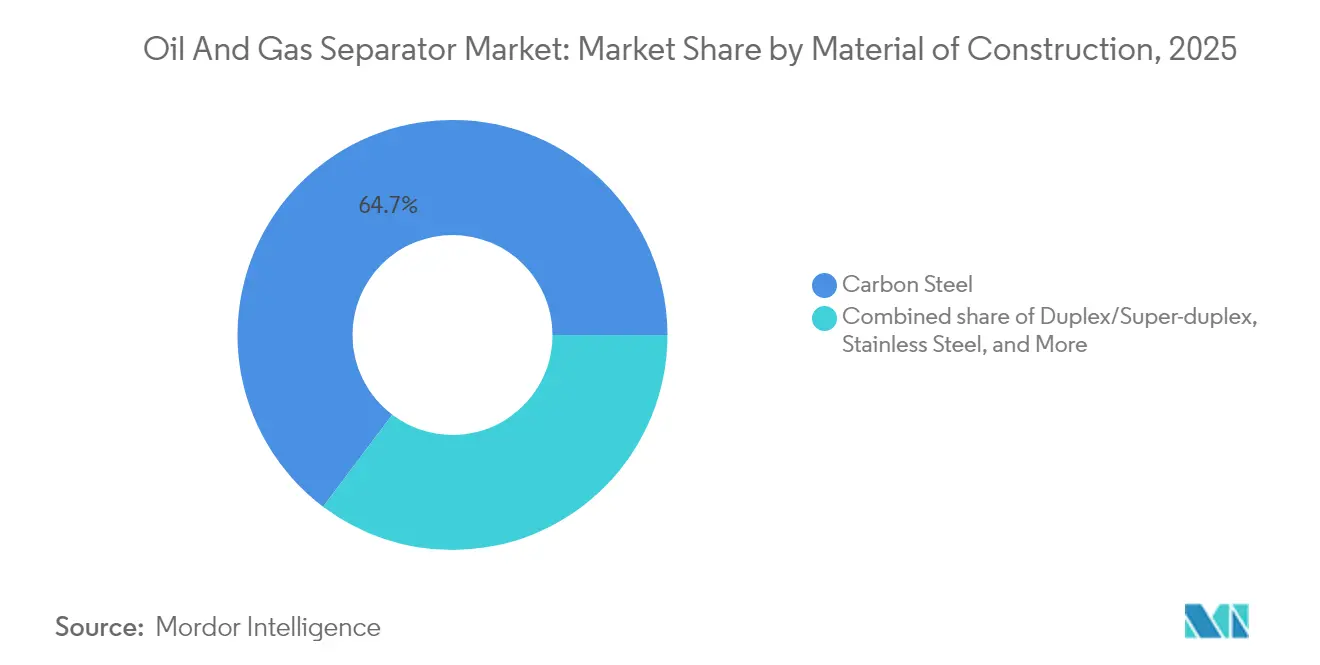

- Par matériau, les conceptions en acier au carbone détenaient une part de 64,72 % du marché des séparateurs de pétrole et de gaz en 2025 ; cependant, les alliages duplex/super-duplex devraient enregistrer un TCAC de 5,21 % sur les projets de gaz acide.

- Par application, l'amont est resté en tête avec une part de revenus de 48,12 % en 2025, tandis que les installations intermédiaires ont enregistré un TCAC de 6,34 % jusqu'en 2031.

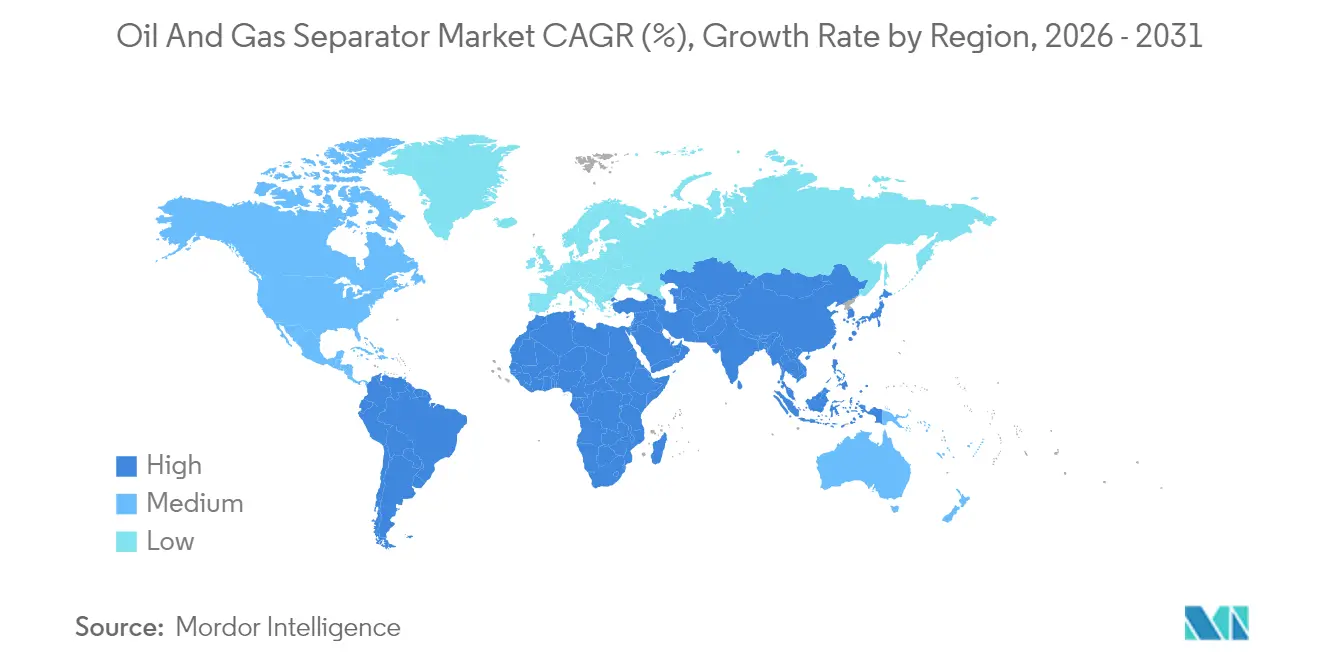

- Par géographie, le Moyen-Orient et l'Afrique ont représenté 39,05 % des revenus de 2025 ; la région Asie-Pacifique est la plus dynamique avec un TCAC de 5,96 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des séparateurs de pétrole et de gaz

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la production non conventionnelle de schistes | +0.80% | Amérique du Nord en tête, répercussions sur l'Asie-Pacifique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Réglementations environnementales plus strictes sur l'eau | +0.60% | Mondial, mise en application précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Reprise des projets offshore en eaux profondes | +0.50% | Moyen-Orient et Afrique, Amérique du Sud, offshore Asie-Pacifique | Long terme (≥ 4 ans) |

| Séparateurs modulaires compacts pour les FPSO | +0.40% | Offshore mondial, mené par le Brésil, l'Afrique de l'Ouest, la mer du Nord | Moyen terme (2-4 ans) |

| Adoption de la maintenance prédictive basée sur l'IA | +0.30% | Mondial, mené par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Éléments internes composites en service de gaz acide | +0.20% | Moyen-Orient, Amérique du Nord non conventionnelle, champs de gaz acide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la production non conventionnelle de schistes

Les gisements de schistes, typifiés par le bassin Permien, continuent de se développer et de remodeler les besoins en conception des séparateurs. Les formations compactes génèrent des rapports gaz/pétrole très variables, obligeant les opérateurs à spécifier des cuves triphasiques capables de faire face à des volumes de gaz en hausse et à des influx occasionnels de sable. Les unités modulaires préfabriquées qui peuvent être facilement déplacées entre les plates-formes sont devenues un choix d'approvisionnement standard, car la productivité décline fortement avec le temps et les producteurs souhaitent des équipements pouvant être redéployés rapidement. La production de pétrole de formations compactes a atteint 9,4 millions b/j en 2024, soulignant la demande soutenue en séparateurs tolérant le sable érosif et les fluides moussants.[1]U.S. Energy Information Administration, "Short-Term Energy Outlook January 2025," eia.gov Au fur et à mesure que ces puits se déversent dans les canalisations principales, les sociétés intermédiaires doivent ajouter des séparateurs à grand taux de réduction pour gérer les variations de composition, élargissant ainsi la demande au-delà de la tête de puits.

Réglementations environnementales plus strictes sur les eaux de production

Les normes de rejet des eaux de production se sont durcies, en particulier en Amérique du Nord et en Europe, conduisant à un accent mis sur la réduction de la teneur résiduelle en huile. Les règles américaines actualisées en matière d'eaux usées exigent que les concentrations d'huile dans l'eau soient proches de zéro pour les rejets offshore, incitant les opérateurs à adopter des coalesceurs haute performance complétés par des couches de média propriétaires. Les volumes mondiaux d'eaux de production dépassent 250 millions de barils par jour, et les coûts d'élimination/traitement peuvent varier de 0,50 à 2,00 USD par baril, selon l'Association internationale des producteurs de pétrole et de gaz.[2] Association internationale des producteurs de pétrole et de gaz, "Global Produced Water Report 2024," iogp.org Une séparation primaire plus efficace réduit directement la filtration en aval et le dosage chimique, transformant la conformité environnementale en un facteur d'investissement significatif pour le marché des séparateurs de pétrole et de gaz.

Reprise des projets offshore en eaux profondes

Le rebond des prix du Brent a rouvert la voie à la sanction de projets en eaux profondes au Brésil, en Afrique de l'Ouest et en Méditerranée orientale. Ces gisements se trouvent souvent à plus de 2 000 m de profondeur d'eau et nécessitent des séparateurs certifiés pour résister à des pressions supérieures à 1 000 psi. Les systèmes sous-marins émergent comme une alternative au traitement traditionnel en surface, améliorant la garantie d'écoulement et réduisant les charges sur le pont. Petrobras a consacré 5,2 milliards USD aux équipements de séparation haute pression jusqu'en 2026.[3]Petrobras, "Rapport annuel 2024," petrobras.com.br Ces dépenses se canalisent directement vers des fournisseurs spécialisés capables de fabriquer des cuves sous pression en acier duplex et de les livrer avec la certification API 17D.

Demande de séparateurs modulaires compacts pour les FPSO

L'espace limité sur le pont des FPSO a stimulé le développement de séparateurs verticaux qui réduisent l'empreinte d'environ 30 % par rapport aux équivalents horizontaux. Les éléments internes tolérant l'inclinaison permettent une séparation stable même lorsque la cuve tangue de ±15°, un scénario courant au large des côtes du Brésil ou de l'Afrique de l'Ouest. La commande de 1,8 milliard USD de Seatrium en 2024 pour des modules FPSO avec des cuves verticales reflète cette tendance en faveur d'une architecture économe en espace. Les opérateurs apprécient également les modules prêts à l'emploi qui peuvent être échangés rapidement durant les courtes fenêtres météorologiques, renforçant la demande pour des formats montés sur châssis dans le marché des séparateurs de pétrole et de gaz.

Analyse de l'impact des facteurs de freinage*

| Facteur de freinage | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du pétrole brut | -0.70% | Mondial, prononcé en Amérique du Nord non conventionnelle et projets offshore | Court terme (≤ 2 ans) |

| Coût en capital élevé des unités haute pression | -0.40% | Offshore mondial, eaux profondes en Amérique du Sud et en Afrique de l'Ouest | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée offshore | -0.30% | Offshore mondial, centré sur la mer du Nord, le golfe du Mexique et l'Afrique de l'Ouest | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement pour les alliages spéciaux | -0.20% | Mondial, grave pour l'acier duplex et les alliages résistants à la corrosion | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du pétrole brut

Lorsque les prix de référence descendent en dessous de 70 USD/baril, les opérateurs ont tendance à différer ou à réduire leurs achats de séparateurs, en se concentrant sur des unités standard à plus faible intensité capitalistique. L'Agence internationale de l'énergie a enregistré une augmentation de 40 % de la volatilité annuelle des prix en 2024, entraînant 15 milliards USD de projets différés dans le monde. Les indépendants de plus petite taille sont particulièrement vulnérables, optant souvent pour des séparateurs remis à neuf ou des unités de location jusqu'à ce que leurs flux de trésorerie se stabilisent, ce qui freine l'élan à court terme du marché des séparateurs de pétrole et de gaz.

Coût en capital élevé des séparateurs haute pression

Les séparateurs en eaux profondes classés au-dessus de 1 000 psi nécessitent des enveloppes en acier duplex, des pièces forgées surdimensionnées et des essais non destructifs approfondis. Les prix unitaires peuvent être de trois à quatre fois supérieurs à ceux des modèles basse pression équivalents, et la certification selon l'API 6A ou la Section VIII de l'ASME peut ajouter jusqu'à un an au délai de livraison. Halliburton a mentionné une augmentation des coûts de 25 % en glissement annuel pour les cuves haute pression en 2024, en raison de la pénurie d'alliages et de la saturation des bancs d'essai.[4]Halliburton, "Présentation aux investisseurs T4 2024," halliburton.com De telles primes entravent l'adoption par les gisements marginaux et les indépendants, freinant le segment haut de gamme du marché des séparateurs de pétrole et de gaz.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par orientation de la cuve : les conceptions verticales gagnent du terrain sur les FPSO

Les unités à orientation verticale ont suscité une attention notable, bien que les cuves horizontales aient sécurisé la plus grande part de marché de 50,62 % pour les séparateurs de pétrole et de gaz en 2025. La nature modulaire des projets offshore s'appuie désormais fortement sur les modèles verticaux, propulsant ce segment sur une trajectoire de TCAC de 5,28 % jusqu'en 2031. Plusieurs FPSO brésiliens signés en 2024 comportent des trains de séparation primaire entièrement verticaux, citant une réduction de 30 % de l'espace sur le pont. Les unités horizontales conservent leur domination à terre car les équipes de maintenance trouvent plus facile de retirer les plateaux et d'inspecter les éléments internes au niveau du sol. Cependant, l'accent plus fort mis sur le gaz et les liquides en eaux profondes dans la région Asie-Pacifique oriente déjà les appels d'offres vers des empreintes verticales plus réduites.

Indépendamment de leur compacité, les conceptions verticales obtiennent de meilleures performances en matière de tolérance au ballottement grâce à des longueurs de rétention de liquide plus courtes, un attribut essentiel pour les systèmes de production flottante. TechnipFMC a proposé aux opérateurs une durée de vie impressionnante de 20 ans avec des déflecteurs anti-ballottement améliorés dans sa dernière gamme verticale. Pendant ce temps, les conceptions sphériques restent de niche, principalement dans les modules sous-marins, où la géométrie répartit uniformément les contraintes de cerclage. Les équipementiers qui maîtrisent les portefeuilles multi-orientation s'adressent ainsi à un plus large éventail d'applications, assurant la résilience de leur part du marché des séparateurs de pétrole et de gaz même si l'activité amont migre de la terre vers la mer.

Note: Les parts de segments de tous les segments individuels sont disponibles lors de l'achat du rapport

Par type de phase : la domination biphasique face au défi triphasique

Les équipements biphasiques représentaient une part de 66,12 % de la taille du marché des séparateurs de pétrole et de gaz en 2025 ; cependant, cet espace n'est pas statique. Les trains de GNL, les fractionneurs de liquides de gaz naturel et les conditionneurs de pipelines s'appuient sur de simples séparateurs gaz-liquide avec de grands taux de réduction, assurant une demande stable et des marges prévisibles. Les unités triphasiques, cependant, gagnent des parts marginales à mesure que la teneur en eau augmente dans les champs vieillissants et que les règles de rejet des eaux de production exigent des séparations plus nettes. Leur TCAC de 3,72 % reflète le besoin accru de gestion intégrée du sable et de pré-traitement par désaleur dans les réservoirs non conventionnels de pétrole et de gaz.

Les feuilles de route des équipementiers indiquent un perfectionnement rapide des conceptions de déversoir et des régulateurs d'interface pour minimiser l'entraînement d'huile dans les systèmes triphasiques. Pendant ce temps, des séparateurs quadriphasiques avec injection d'eau de sable font leur apparition sur les plates-formes de pétrole lourd canadiennes. Pourtant, la technologie biphasique continue d'évoluer également : Alfa Laval a récemment dévoilé un mélangeur-décanteur à haute capacité qui apporte 25 % de débit supplémentaire dans la même enveloppe pour les stations intermédiaires. De telles avancées maintiennent l'attractivité des solutions biphasiques établies et les empêchent de céder facilement leur leadership sur le marché des séparateurs de pétrole et de gaz.

Par technologie de séparateur : les systèmes centrifuges défient la domination de la gravité

La décantation gravitationnelle est restée le cheval de bataille en 2025, représentant 50,09 % du chiffre d'affaires total. Ces conceptions sont largement comprises, peu coûteuses à entretenir et évolutives sur une gamme de débits. Les unités centrifuges ont néanmoins affiché le TCAC le plus rapide de 5,49 %, propulsées par des noyaux cycloniques compacts qui s'adaptent aux modules étroits des gabarits sous-marins et des ponts en reconversion. Lorsque les opérateurs nécessitent des raccordements prêts à l'emploi ou doivent éliminer les liquides bruts avant la compression du gaz, les styles centrifuges offrent un retour sur investissement convaincant.

Le dernier module offshore de Sulzer illustre cette tendance : l'empreinte a diminué de 50 % par rapport aux tambours à gravité, tout en offrant de meilleures performances en matière de teneur en huile dans l'eau dans des conditions de fraction volumique de gaz élevée. Les cartouches de coalesceur et les paquets d'aubes améliorent également l'efficacité d'élimination dans les séparateurs à gravité, brouillant la frontière binaire. Cependant, la trajectoire de la technologie centrifuge suggère qu'elle pourrait combler l'écart de revenus avec les systèmes à gravité dans la fenêtre de prévision, doublant ainsi l'intensité concurrentielle du marché des séparateurs de pétrole et de gaz.

Note: Les parts de segments de tous les segments individuels sont disponibles lors de l'achat du rapport

Par classe de pression : la croissance haute pression portée par le développement en eaux profondes

Les tambours basse pression (< 300 psi) constituent encore la base de 53,02 % des expéditions, reflétant la prévalence des plates-formes terrestres et des dépôts intermédiaires fonctionnant à des pressions inférieures aux pressions des conduites de collecte. Cependant, l'élan de sanction pour les FPSO en eaux profondes et le surpressage sous-marin a propulsé les commandes haute pression (> 1 000 psi) à un TCAC de 5,71 %, le plus rapide parmi les classes de pression. Chaque nouvelle découverte ultra-haute pression dans le golfe du Mexique ou le bassin de Santos implique plusieurs séparateurs multi-étages dimensionnés pour un service à 2 000 psi.

La prime de certification pour ces cuves reste élevée, mais les indépendants de premier rang acceptent le surcoût en capital comme droit d'entrée pour accéder à des réservoirs qui s'écoulent à 12 000 psi au niveau de la boue. La modularisation réduit également les délais de livraison en permettant la fabrication parallèle des viroles et des éléments internes. En conséquence, les équipementiers qui ont investi tôt dans les capacités de forgeage haute pression disposent désormais d'un avantage tarifaire tout en consolidant leur part de marché dans le marché des séparateurs de pétrole et de gaz.

Par matériau de construction : les alliages duplex répondent aux défis de la corrosion

L'acier au carbone a maintenu une part de 64,72 % en 2025 car de nombreux champs de gaz doux et conduites de pétrole brut terrestres ne nécessitent pas une métallurgie coûteuse. Cependant, les alliages duplex et super-duplex devraient afficher un TCAC de 5,21 % à mesure que les opérateurs recherchent des seuils de H₂S plus élevés et une meilleure fiabilité sur la durée de vie du champ. La résistance supérieure à la fissuration par corrosion sous contrainte aux chlorures des alliages duplex permet les installations sous-marines où les options de protection cathodique sont rares et les réparations sont prohibitivement coûteuses.

Les cuves composites ou revêtues de polymère gagnent du terrain pour le déshuillage des eaux de production, mais leur plafond de résistance mécanique les limite actuellement au service basse pression. Plusieurs mégaprojets de gaz acide au Moyen-Orient ont exigé des éléments internes entièrement duplex, incitant les fournisseurs à combiner des enveloppes en duplex léger avec des parties humides en super-duplex pour un équilibre des coûts. À mesure que les zones de gaz acide s'étendent, la substitution métallurgique s'accélérera, réduisant progressivement la domination de l'acier au carbone sur le marché des séparateurs de pétrole et de gaz.

Note: Les parts de segments de tous les segments individuels sont disponibles lors de l'achat du rapport

Par application : les infrastructures intermédiaires tirent la croissance la plus rapide

Les installations amont ont encore généré 48,12 % des revenus de 2025, compte tenu du besoin universel de séparation primaire à la tête de puits. Les projets intermédiaires, cependant, ont affiché un TCAC de 6,34 % à mesure que les opérateurs de pipelines et les développeurs de GNL ont renforcé la gestion de la condensation et la capture des bouchons sur les routes de transport sur longue distance. Les châssis modulaires compacts qui s'expédient sur palettes et se boulonnent dans les boucles de raclage sont particulièrement populaires pour les nouveaux corridors gaziers en Inde et en Chine.

Les raffineries et les usines de gaz en aval achètent des séparateurs spécialisés pour le préconditionnement des séparateurs propane-propylène ou l'adoucissement aux amines. Ces commandes progressent à un rythme comparable au PIB, mais sont éclipsées par l'essor des nouvelles infrastructures intermédiaires. Les fournisseurs qui proposent des châssis de catalogue standard avec des délais de livraison de 12 semaines et des analyses de performance à distance sont bien positionnés pour surperformer l'ensemble du marché des séparateurs de pétrole et de gaz à l'approche de 2030.

Analyse géographique

Le Moyen-Orient et l'Afrique ont dominé le marché des séparateurs de pétrole et de gaz avec 39,05 % des revenus en 2025, l'Arabie saoudite, les Émirats arabes unis et le Qatar ayant investi des milliards dans des expansions brownfield offshore et la collecte de gaz acide. Les campagnes de récupération assistée du pétrole dans le golfe Arabique s'appuient sur des séparateurs triphasiques à haute capacité avec des améliorations anti-corrosion, soutenant les commandes malgré la stagnation des volumes de pétrole brut. Le Nigeria et l'Angola ont adopté des solutions sous-marines haute pression pour de nouveaux gisements en eaux profondes, important des modules cycloniques verticaux pour respecter à la fois les limites de poids sur le pont et les règles strictes sur le torchage.

La région Asie-Pacifique a affiché le TCAC le plus rapide de 5,96 % et est en bonne voie pour réduire l'écart avec le Golfe d'ici 2031. La transition accélérée de la Chine vers le gaz et l'appétit des entreprises d'État pour les blocs de la mer de Chine méridionale stimulent la croissance du marché des séparateurs de pétrole et de gaz dans la région. Petronas, CNOOC et ONGC ont priorisé les tours de traitement du gaz et les éliminateurs de brouillard dans les appels d'offres de 2024, citant des plafonds plus stricts sur les rejets marins. Les mégatrains de GNL australiens continuent de moderniser des épurateurs plus grands à mesure que le gaz d'entrée devient plus humide, prouvant que la taille du marché des séparateurs de pétrole et de gaz dans la région Asie-Pacifique a de la marge pour s'étendre au-delà de l'amont vers les extrémités aval des trains GNL.

L'Amérique du Nord reste essentielle tout au long du chemin de croissance incessante du bassin Permien, même si sa part globale diminue avec des gains offshore plus rapides ailleurs. Les châssis triphasiques personnalisés pour le redéploiement sur les plates-formes de schistes continuent d'être un pilier de revenus essentiel. Le Canada ajoute une demande pour des unités quadriphasiques tolérantes au sable, capables de gérer les défaillances de pompe des sables bitumineux et une teneur en eau dépassant 70 %. La mer du Nord européenne met désormais l'accent sur la rénovation et le remplacement, gonflant la part du marché après-vente des séparateurs de pétrole et de gaz à mesure que les plateformes matures cherchent à prolonger leur durée de vie économique tout en se conformant aux règles européennes sur le méthane.

Paysage concurrentiel

Le marché des séparateurs de pétrole et de gaz présente une fragmentation modérée, les cinq premiers fournisseurs détenant collectivement environ 45 % des revenus de 2024, en deçà d'un oligopole. Schlumberger, TechnipFMC et Alfa Laval détiennent chacun des spécialités étroites, respectivement les unités intégrées aux services, la modularisation offshore et les éléments internes à haute efficacité. Les fabricants régionaux, notamment en Chine et en Inde, occupent des niches en acier au carbone basse pression à des prix compétitifs.

Les alliances stratégiques ont augmenté en fréquence, les équipementiers cherchant à regrouper la simulation de procédés, la modélisation de jumeaux numériques et les services sur cycle de vie dans un seul contrat. La suite de surveillance basée sur l'IA de Schlumberger est devenue un actif d'entraînement, car son adoption influence souvent la sélection des séparateurs, les opérateurs recherchant des couches de support unifiées. De même, l'intégration verticale de TechnipFMC dans la conception de modules et la livraison en chantier naval a sécurisé un package FPSO brésilien de 2,1 milliards USD en 2025, soulignant l'effet de levier de son bilan d'exécution sur les mégaprojets.

L'innovation dans les espaces inexploités se concentre sur les conceptions sous-marines et haute pression où les barrières de certification élèvent les marges. Des start-ups en Norvège et à Singapour testent des inserts cycloniques revêtus de céramique avec une large résistance chimique. Les acteurs établis répondent en renforçant leurs départements de science des matériaux et en sécurisant des contrats à long terme pour les plaques en duplex afin d'atténuer la volatilité des alliages. Dans l'ensemble, le marché des séparateurs de pétrole et de gaz récompense les entreprises qui combinent une expertise métallurgique, des analyses de fiabilité numériques et des capacités de fabrication flexibles.

Leaders du secteur des séparateurs de pétrole et de gaz

-

Schlumberger Limited

-

TechnipFMC plc

-

Alfa Laval AB

-

Honeywell International Inc.

-

Exterran Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : SLB et SBM Offshore ont forgé une alliance numérique exclusive visant à améliorer l'efficacité des systèmes de production offshore.

- Mai 2025 : Des chercheurs du MIT ont développé une nouvelle membrane qui distingue les différents types de carburant en fonction de leur taille moléculaire, contournant ainsi le processus énergivore de distillation du pétrole brut.

- Mars 2024 : TechnipFMC a décroché le contrat iEPCI pour l'initiative de capture de carbone HISEP Mero 3 de Petrobras. Grâce aux innovations développées dans le cadre de cette R&D, le gaz dense riche en CO2 peut désormais être séparé directement sur le fond marin.

Périmètre du rapport sur le marché mondial des séparateurs de pétrole et de gaz

Le rapport sur le marché des séparateurs de pétrole et de gaz comprend :

| Séparateurs horizontaux |

| Séparateurs verticaux |

| Séparateurs sphériques |

| Séparateurs biphasiques |

| Séparateurs triphasiques |

| Séparateurs quadriphasiques/à sable |

| À gravité |

| Centrifuge |

| Filtre-aubes / Éliminateur de brouillard |

| À coalesceur |

| Cyclonique compact |

| Haute pression (supérieure à 1 000 psi) |

| Pression moyenne (300 à 1 000 psi) |

| Basse pression (inférieure à 300 psi) |

| Acier au carbone |

| Acier inoxydable |

| Duplex/Super-duplex |

| Cuves composites et revêtues |

| Amont |

| Intermédiaire |

| Aval (raffineries et traitement du gaz) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Norvège |

| Royaume-Uni | |

| Russie | |

| Pays-Bas | |

| Allemagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Nigeria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par orientation de la cuve | Séparateurs horizontaux | |

| Séparateurs verticaux | ||

| Séparateurs sphériques | ||

| Par type de phase | Séparateurs biphasiques | |

| Séparateurs triphasiques | ||

| Séparateurs quadriphasiques/à sable | ||

| Par technologie de séparateur | À gravité | |

| Centrifuge | ||

| Filtre-aubes / Éliminateur de brouillard | ||

| À coalesceur | ||

| Cyclonique compact | ||

| Par classe de pression | Haute pression (supérieure à 1 000 psi) | |

| Pression moyenne (300 à 1 000 psi) | ||

| Basse pression (inférieure à 300 psi) | ||

| Par matériau de construction | Acier au carbone | |

| Acier inoxydable | ||

| Duplex/Super-duplex | ||

| Cuves composites et revêtues | ||

| Par application | Amont | |

| Intermédiaire | ||

| Aval (raffineries et traitement du gaz) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Norvège | |

| Royaume-Uni | ||

| Russie | ||

| Pays-Bas | ||

| Allemagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Nigeria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des séparateurs de pétrole et de gaz en 2026 et quelle croissance est attendue ?

Le marché s'élève à 5,53 milliards USD en 2026 et devrait atteindre 6,47 milliards USD d'ici 2031, avec un TCAC de 3,18 %.

Quelle région affiche la croissance la plus forte pour les séparateurs ?

L'Asie-Pacifique mène la croissance avec un TCAC de 5,96 % jusqu'en 2031, soutenue par les projets chinois en eaux profondes et les projets de gazoduc indiens.

Quelle technologie de séparateur gagne des parts le plus rapidement ?

Les unités centrifuges et cycloniques affichent le TCAC le plus rapide de 5,49 %, grâce à leur empreinte compacte et leurs performances à haute efficacité.

Pourquoi les séparateurs verticaux sont-ils préférés sur les FPSO ?

Les cuves verticales réduisent l'empreinte sur le pont d'environ 30 % et tolèrent mieux les mouvements du navire que les conceptions horizontales, ce qui est essentiel pour la production flottante.

Comment la réglementation environnementale influence-t-elle la demande de séparateurs ?

Des limites plus strictes sur les rejets d'eaux de production poussent les opérateurs vers des coalesceurs à plus haute efficacité et des éléments internes avancés pour atteindre des objectifs de teneur en huile dans l'eau proches de zéro, stimulant les investissements en capital.

Dernière mise à jour de la page le: