Taille et part du marché du pétrole et du gaz du Turkménistan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

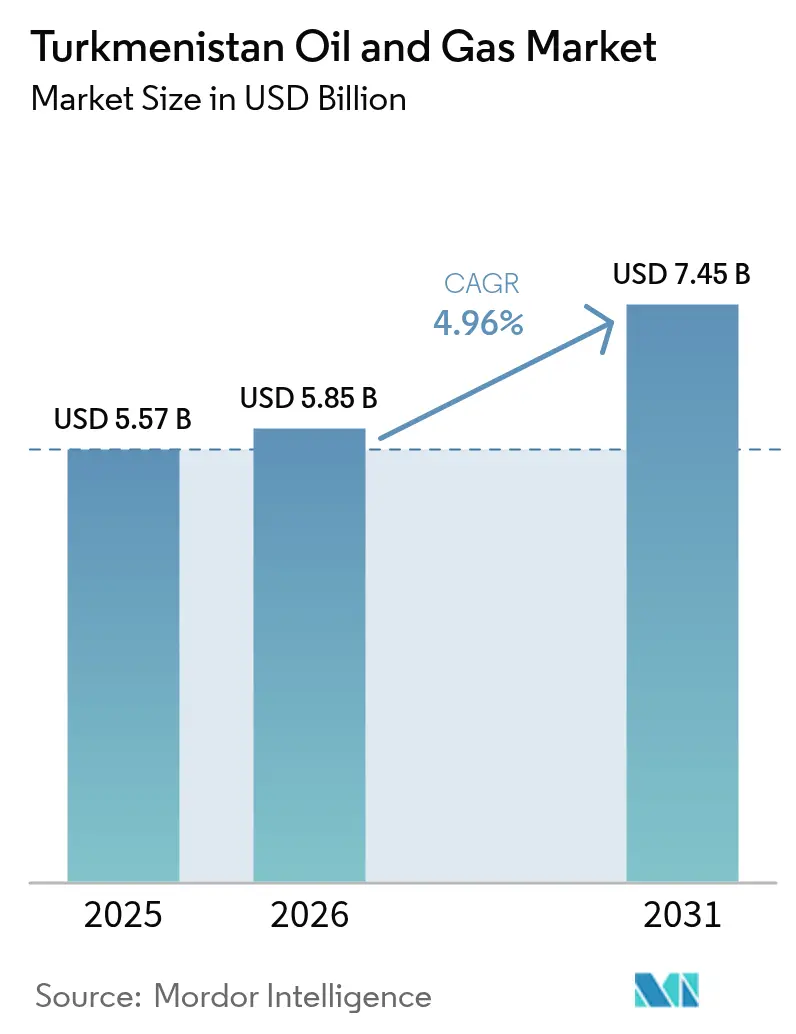

| Taille du marché de l'année de base (2025) | 5.57 Milliards de dollars |

| Taille du Marché (2026) | 5.85 Milliards de dollars |

| Taille du Marché (2031) | 7.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.96% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du pétrole et du gaz du Turkménistan par Mordor Intelligence

La taille du marché du pétrole et du gaz du Turkménistan devrait passer de 5,57 milliards USD en 2025 à 5,85 milliards USD en 2026 et atteindre 7,45 milliards USD d'ici 2031, avec un TCAC de 4,96 % sur la période 2026-2031.

Cette croissance s'appuie sur des réserves dépassant 71 milliards de tonnes d'équivalent pétrole, dont plus de 20 milliards de tonnes de pétrole et 50 000 milliards de mètres cubes de gaz.[1]Personnel d'Eurasianet, "Turkmen Hydrocarbon Reserves Overview", Eurasianet, eurasianet.org La demande chinoise croissante, la hausse des investissements étrangers et les grands projets d'infrastructure continuent d'accélérer le développement des gisements et les constructions intermédiaires. Le segment amont demeure le pilier central, tandis que les pipelines intermédiaires et les stations de compression gagnent en importance à mesure que les efforts de diversification des exportations s'intensifient. Les priorités gouvernementales visent désormais également la pétrochimie à valeur ajoutée, encourageant des coentreprises qui intègrent des technologies avancées dans les pôles de production. Les investisseurs internationaux considèrent les actifs turkmènes comme des positions stratégiques en Asie centrale, malgré l'opacité réglementaire et l'exposition à un marché unique.

Points clés du rapport

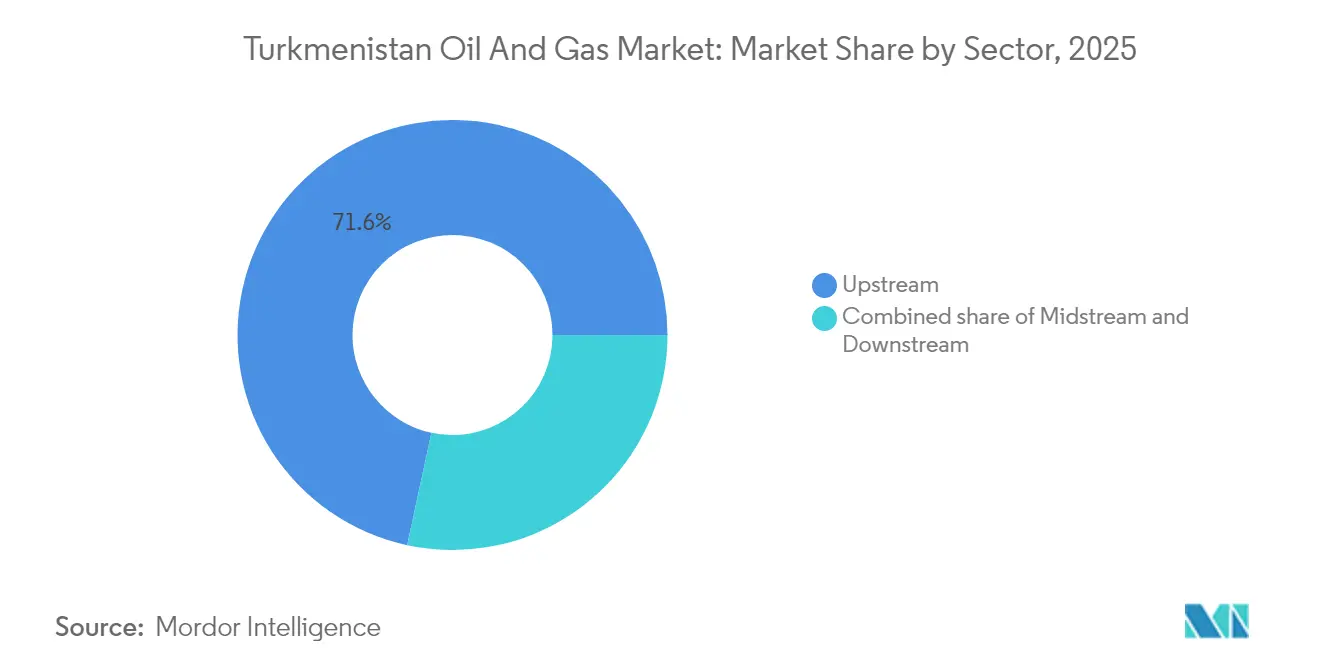

- Par secteur, l'amont détenait 71,62 % de la part des revenus en 2025, tandis que le segment intermédiaire devrait se développer à un TCAC de 6,64 % jusqu'en 2031.

- Par localisation, les gisements terrestres représentaient 94,35 % des revenus de 2025, et les opérations offshore ont enregistré le TCAC le plus rapide, à 7,02 %, jusqu'en 2031.

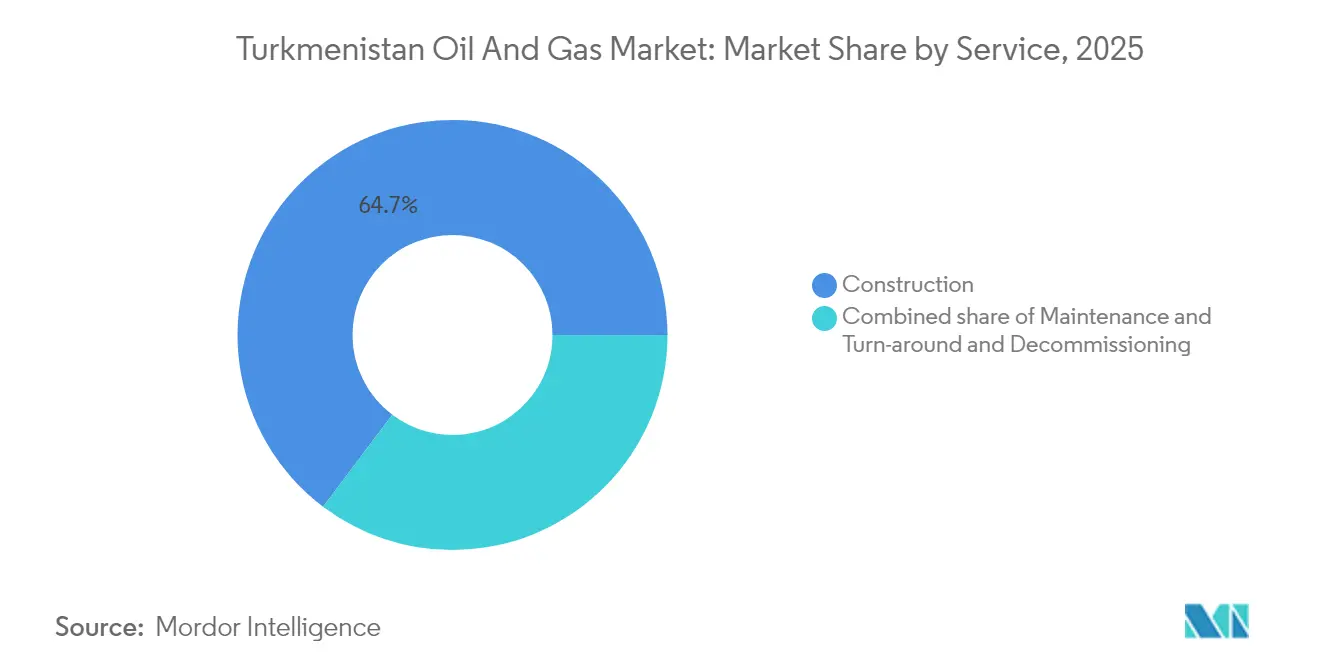

- Par service, les services de construction détenaient une part de 64,72 % en 2025 et devraient progresser à un TCAC de 6,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du pétrole et du gaz du Turkménistan

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la demande d'exportations de gaz vers la Chine | +1.8% | National, avec concentration dans les gisements de Galkynysh et de l'Amou-Daria | Moyen terme (2 à 4 ans) |

| Impulsion vers la diversification aval (pétrochimie) | +0.9% | National, axé sur les complexes de Kiyanly et de Turkmenbachi | Long terme (≥ 4 ans) |

| Investissements étrangers dans les blocs de la mer Caspienne | +0.7% | Secteur offshore de la Caspienne, zones de Cheleken et du bloc 19 | Long terme (≥ 4 ans) |

| Pipeline TAPI ouvrant de nouvelles capacités de production | +0.6% | National, avec transit via l'Afghanistan vers le Pakistan et l'Inde | Moyen terme (2 à 4 ans) |

| Projets pilotes de récupération assistée des hydrocarbures dans les gisements terrestres matures | +0.4% | Gisements terrestres anciens, principalement dans les régions occidentales | Moyen terme (2 à 4 ans) |

| Initiatives de champ pétrolier numérique par Türkmengaz | +0.3% | National, couvrant les opérations amont et intermédiaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande d'exportations de gaz vers la Chine

Le Turkménistan a exporté pour 2,4 milliards USD de gaz vers la Chine au premier trimestre 2024, soit l'équivalent d'environ 75 % de ses volumes d'exportation nationaux.[2]Éditorial de MEES, "Q1 2024 Gas Export Data", MEES, mees.com Le contrat de partage de production de l'Amou-Daria de longue date de CNPC souligne l'appétit persistant de Pékin, qui oriente les calendriers de production et les extensions de pipelines. La rivalité accrue avec les fournisseurs russes depuis le conflit ukrainien renforce l'attrait du Turkménistan en tant que source d'approvisionnement fiable. Cependant, la dépendance à un seul acheteur limite le pouvoir de négociation sur les prix et a suscité des discussions avec l'Iran et la Turquie pour élargir les débouchés par des échanges d'approvisionnement. Une livraison réussie via plusieurs corridors permettrait d'atténuer la volatilité des revenus et d'encourager des ajouts de capacité équilibrés.

Impulsion vers la diversification aval (pétrochimie)

Les autorités considèrent les polymères et les engrais comme des amortisseurs contre les fluctuations des prix des matières premières. Des groupes sud-coréens ont engagé plus de 11 milliards USD pour des usines qui transforment les matières premières locales en polyéthylène, polypropylène et engrais minéraux.[3]BusinessKorea Reporter, "Hyundai Signs Kiyanly Agreement", BusinessKorea, businesskorea.co.kr Le plan de normalisation de Hyundai Engineering Co. pour l'usine de polymères de Kiyanly vise à activer les installations construites en 2018 qui sont restées inactives. Le projet d'usine de fertilisants phosphatés de Daewoo E&C d'une valeur de 730 millions USD à Turkmenabat élargit la chaîne de valeur et crée des produits exportables vers l'Afghanistan, l'Ouzbékistan et les Émirats arabes unis. La diversification devrait stabiliser les recettes fiscales, mais exige des améliorations continues en matière d'énergie, d'eau et de logistique.

Investissements étrangers dans les blocs de la mer Caspienne

Achgabat a divisé son secteur caspien en 32 licences, qui détiennent environ 12,1 milliards de tonnes de pétrole et 6,1 000 milliards de mètres cubes de gaz. Dragon Oil a déjà produit 447 millions de barils et prévoit 10 milliards USD de dépenses supplémentaires pour augmenter la production et évaluer le bloc 19. L'incorporation par ADNOC en 2025 d'une entité libellée en GBP avec un capital de 2,5 millions USD signale l'intérêt du Golfe pour les raccordements à Galkynysh. Les cibles en eaux profondes à des profondeurs dépassant 3 000 mètres nécessitent des plates-formes avancées et une expertise sous-marine rarement disponibles localement. La pleine monétisation dépend d'un itinéraire trans-Caspien capable de soutenir des flux de trésorerie bancables pour les découvertes de pétrole et de gaz offshore.

Pipeline TAPI ouvrant de nouvelles capacités de production

La section turkmène de 700 km est achevée, et les travaux sur le tronçon Serhetabat-Hérat ont commencé en septembre 2024. Une fois opérationnel, le conduit de 1 814 km pourrait transporter de grands volumes d'énergie vers le Pakistan et l'Inde, pays déficitaires en énergie, renforçant ainsi le pouvoir de négociation du Turkménistan face à la Chine. Le ministère de l'énergie d'Islamabad a mis en avant la réduction des factures d'importation de GNL et la création d'emplois comme avantages clés. Néanmoins, les problèmes de sécurité en Afghanistan et la coordination multilatérale posent un risque sur le calendrier. Un démarrage réussi pourrait stimuler le développement de gisements actuellement limités par des plafonds de capacité d'exportation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Opacité réglementaire et risque d'investissement | -1.2% | National, affectant tous les partenariats internationaux | Court terme (≤ 2 ans) |

| Vieillissement des infrastructures de production | -0.8% | Gisements terrestres anciens, régions occidentales et centrales | Moyen terme (2 à 4 ans) |

| Pénurie d'eau pour la récupération assistée des hydrocarbures et le raffinage | -0.5% | Régions arides, notamment autour des principales installations de traitement | Long terme (≥ 4 ans) |

| Contraintes de financement liées aux sanctions | -0.7% | National, impactant les opérations bancaires internationales et l'accès aux équipements | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Opacité réglementaire et risque d'investissement

Malgré 67 traités bilatéraux, l'application incohérente des règles douanières et fiscales augmente les coûts de transaction et retarde les approbations d'équipements et de visas.[4]Commonspace Analysts, "Legal Reform Roadmap", Commonspace, commonspace.eu Les entreprises d'État Türkmengaz et Türkmennebit opposent leur veto aux décisions clés, créant des goulets d'étranglement pour les partenaires de partage de production. Les flux d'investissements directs étrangers ont atteint 11 milliards USD en 2024, dépassant les objectifs, mais de nombreux investisseurs signalent encore une imprévisibilité dans les amendements contractuels. Les réformes juridiques proposées en 2024 visent à aligner le droit des sociétés sur les normes mondiales ; cependant, l'application pratique de ces réformes déterminera si de nouveaux flux de capitaux se poursuivent.

Vieillissement des infrastructures de production

Les puits et raffineries vieux de plusieurs décennies nécessitent une réhabilitation importante. Le complexe de Seydi a traité 489 684 tonnes de brut en 2023 après des améliorations ciblées, mais de nombreuses unités dépassent encore leur durée de vie de conception. L'extension de plus de 200 millions USD accordée à Petrofac pour la maintenance de Galkynysh reflète des besoins croissants en charges d'exploitation. La fatigue des équipements accroît les risques environnementaux et de sécurité, et sans une rénovation systématique, la production pourrait plafonner plus tôt que ne le suggèrent les prévisions de réserves.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : La domination de l'amont constitue le socle du marché

Le segment amont a capté 71,62 % de la part du marché du pétrole et du gaz du Turkménistan en 2025, principalement porté par le super-géant de Galkynysh, qui contient 27,4 000 milliards de mètres cubes de gaz. Le cadre de Hyundai Engineering Co. pour la phase IV, comprenant 30 puits et une nouvelle usine de traitement, illustre le rythme d'expansion. La taille du marché du pétrole et du gaz du Turkménistan pour les actifs intermédiaires devrait progresser de concert, alors que la station de compression Shatlyk-1 de Çalik Enerji, d'une valeur de 586 millions USD, entre en construction. L'entrée récente d'ADNOC diversifie les profils d'opérateurs et met en avant le financement du Golfe pour les futurs projets de forage et de collecte.

Bien que l'amont reste intensif en capital, le segment intermédiaire devrait afficher un TCAC de 6,64 %, reflétant les extensions de pipelines pour le TAPI et les flux d'échanges potentiels avec l'Iran. La croissance de l'aval en est encore à ses débuts, mais la volonté politique derrière les pôles pétrochimiques et les rénovations de raffineries pourrait accroître sa part d'ici 2031. Les contrats de services étrangers intégrés englobent désormais les périmètres de forage, de production et d'optimisation numérique, signalant un glissement du marché vers le déploiement de solutions globales. Les projets pilotes de récupération assistée des hydrocarbures dans les réservoirs matures et l'analyse sismique basée sur l'IA réaffirment que l'adoption technologique est un facteur de différenciation concurrentielle.

Par localisation : L'expansion offshore défie la suprématie terrestre

Les actifs terrestres ont généré 94,35 % des revenus en 2025, confirmant le poids historique de gisements tels que Nebit-Dag et Barsa-Gelmez. Les coûts d'extraction plus faibles et l'accès routier existant soutiennent la poursuite des sanctions de projets. Le domaine offshore affiche cependant un TCAC de 7,02 %, dépassant celui du terrestre, à mesure que Dragon Oil et les nouveaux entrants exploitent des structures à fort impact. La taille du marché du pétrole et du gaz du Turkménistan, actuellement répartie dans les blocs caspiens sous licence, devrait augmenter à mesure que les profondeurs de forage dépassent 3 000 mètres. Des solutions d'exportation trans-caspiennes amélioreraient les marges nettes des projets et stimuleraient des engagements supplémentaires en eaux profondes.

Deux raccordements sous-marins récents ont relié LAM-B aux plateformes adjacentes, montrant le matériel spécialisé désormais présent dans les eaux turkmènes. D'ici 2031, la part offshore pourrait augmenter de plusieurs points de pourcentage, grâce à la cartographie des prospects par intelligence artificielle et au forage à portée étendue. Les projets pilotes de récupération assistée des hydrocarbures terrestres et les améliorations des réseaux de collecte continueront de dominer les allocations de capital grâce aux avantages immédiats en termes de flux de trésorerie. Ensemble, le portefeuille géologique mixte permet aux opérateurs d'équilibrer le risque frontalier avec la stabilité des gisements matures.

Par service : La prééminence de la construction reflète l'impératif d'infrastructure

La construction représentait 64,72 % des revenus de services en 2025 et stimule la croissance à un TCAC de 6,24 %, car les mégaprojets, les raffineries et les centrales électriques exigent une exécution clé en main. La part du marché du pétrole et du gaz du Turkménistan allouée à la construction s'élargit à chaque démarrage d'une nouvelle installation d'engrais, de polymères ou de compression. L'usine d'engrais de 730 millions USD de Daewoo E&C et le complexe de production d'électricité de 1 574 MW de Çalik Enerji mettent en évidence des carnets de commandes importants. Les acteurs internationaux de l'ingénierie, approvisionnement et construction s'engagent également dans des programmes de transfert de compétences qui élargissent la compétence de la main-d'œuvre locale et améliorent les économies des futurs projets.

Les services de maintenance progressent régulièrement, tirés par le vieillissement des actifs et les mandats de réduction du méthane dans le cadre des engagements climatiques mondiaux. Le contrat à long terme de Petrofac pour Galkynysh illustre la valeur de la maintenance continue. Le déclassement reste marginal pour l'instant, mais gagnera en pertinence une fois que les puits matures arriveront en fin de vie et que les directives de réduction du torchage deviendront plus strictes. La prééminence de la construction souligne un cycle d'infrastructure irréversible : chaque construction réussie introduit de nouvelles obligations de maintenance, élargissant ainsi la demande de services auxiliaires.

Analyse géographique

La situation enclavée du Turkménistan achemine 75 % des exportations de gaz vers la Chine via des gazoducs établis. Une forte dépendance à un seul acheteur expose les revenus au risque d'un marché unique et aux fluctuations des taux de change, de sorte qu'Achgabat poursuit des corridors alternatifs. L'échange Iran-Irak pour 9 milliards de mètres cubes annuels, combiné aux premiers transits vers la Turquie, permettrait de diversifier les ventes et d'accroître le pouvoir de négociation.

Le théâtre de la mer Caspienne promet un potentiel haussier significatif, mais dépend de frontières maritimes complexes et de l'autorisation de pipelines transfrontaliers. L'ouverture du bureau de SOCAR à Achgabat en 2023 et l'engagement de l'Azerbaïdjan à doubler ses exportations vers l'Union européenne signalent que de nouveaux alignements régionaux pourraient faciliter le développement d'une ligne trans-Caspienne. L'accord de libre-échange de 2025 avec l'Ouzbékistan voisin facilite les formalités douanières pour les équipements de forage, remappant les efficacités de la chaîne d'approvisionnement entre Tachkent et les centres pétroliers turkmènes.

Les programmes de méthane du Portail mondial et de la Banque mondiale offrent un financement occidental pour des infrastructures plus écologiques, mais les obstacles bancaires liés aux sanctions tempèrent leur adoption complète. Pendant ce temps, les entités sud-coréennes et du Golfe accélèrent les cycles de projets, équilibrant la prédominance de la Chine. Dans l'ensemble, la géographie contraint les décideurs politiques à jongler avec les impératifs de diversification des exportations et les sensibilités géopolitiques, façonnant les dépenses intermédiaires et la diplomatie bilatérale.

Paysage concurrentiel

Paysage concurrentiel

Les entreprises d'État Türkmengaz et Türkmennebit ancrent le marché du pétrole et du gaz du Turkménistan, tandis que les partenaires d'accords de partage de production, tels que Dragon Oil, CNPC et Petronas, opèrent dans des zones contractuelles distinctes. L'enregistrement d'ADNOC XRG en 2025 marque une étape significative pour le capital du Golfe dans les développements amont et pourrait catalyser la co-investissement dans les actifs de collecte et de traitement. Dragon Oil exploite l'IA pour la modélisation des réservoirs, prolongeant ainsi la durée de vie des actifs et améliorant la récupération dans les gisements de Cheleken et du bloc 19.

Hyundai Engineering Co. et Daewoo E&C couvrent les périmètres amont et aval, convertissant leur prééminence en ingénierie en revenus récurrents d'exploitation et de maintenance. Petrofac, Technip Energies et Baker Hughes Co. déploient des packages de services intégrés comprenant des composants de champ pétrolier numérique et des systèmes de surveillance du méthane, répondant aux exigences environnementales en évolution. La différenciation concurrentielle repose de plus en plus sur la fourniture d'une construction clé en main associée à des analyses avancées, à mesure que les clients privilégient la disponibilité et la conformité.

Les entrants du Golfe, de Corée du Sud et de Chine créent un écosystème de fournisseurs multipolaire. Les structures de financement allant des prêts souverains aux facilités de garantie de crédit à l'exportation couvrent le risque souverain et facilitent les grands programmes d'investissement en capital. L'intensité globale est modérée car l'État attribue les permis de manière sélective, mais le nombre croissant d'entreprises d'ingénierie, approvisionnement et construction étrangères et de fournisseurs de technologie stimule une rivalité croissante à travers les niches de services.

Acteurs leaders du secteur du pétrole et du gaz du Turkménistan

JSC Türkmengaz

JSC Türkmennebit

CNPC (Turkménistan)

Dragon Oil PLC

Petronas Carigali

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : ADNOC XRG a constitué Adnoc XRG Turkmenistan Ltd au Royaume-Uni avec une capitalisation de 2,5 millions USD pour poursuivre les phases de développement de Galkynysh.

- Octobre 2024 : Daewoo E&C a remporté un contrat d'ingénierie, approvisionnement et construction de 730 millions USD pour une usine d'engrais minéraux à Turkmenabat, destinée à produire 350 000 tonnes de phosphate et 100 000 tonnes de sulfate d'ammonium par an.

- Septembre 2024 : La construction du tronçon Serhetabat-Hérat du pipeline TAPI a débuté, créant la première alternative significative aux routes gazières chinoises.

- Septembre 2024 : Çalik Enerji a lancé la station de compression Shatlyk-1 d'une valeur de 586 millions USD pour augmenter les volumes de traitement du gaz.

Périmètre du rapport sur le marché du pétrole et du gaz du Turkménistan

Le pétrole et le gaz sont définis comme le pétrole brut, le gaz naturel, les hydrocarbures, les minéraux, ou toute combinaison de ceux-ci, ainsi que toutes les substances qui en sont dérivées. Dans la production et la distribution du pétrole et du gaz, un certain nombre de processus et de systèmes complexes sont employés, qui requièrent une technologie avancée et un capital important. Il existe trois grands secteurs dans l'industrie pétrolière et gazière : l'amont, l'intermédiaire et l'aval.

Le marché du pétrole et du gaz du Turkménistan est segmenté par secteur. Par secteur, le marché est segmenté en amont, intermédiaire et aval. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (milliards USD).

| Amont |

| Intermédiaire |

| Aval |

| Terrestre |

| Offshore |

| Construction |

| Maintenance et révision |

| Déclassement |

| Par secteur | Amont |

| Intermédiaire | |

| Aval | |

| Par localisation | Terrestre |

| Offshore | |

| Par service | Construction |

| Maintenance et révision | |

| Déclassement |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du pétrole et du gaz du Turkménistan ?

Le marché du pétrole et du gaz du Turkménistan est évalué à 5,85 milliards USD en 2026 et devrait atteindre 7,45 milliards USD en 2031.

Quel TCAC est attendu pour le secteur pétrolier et gazier du Turkménistan jusqu'en 2031 ?

Un taux de croissance annuel composé de 4,96 % est prévu pour la période 2026-2031.

Quel segment connaît la croissance la plus rapide au sein du portefeuille énergétique national ?

Le segment intermédiaire est en tête avec un TCAC de 6,64 %, porté par les projets de pipelines et de stations de compression.

Quelle est l'importance de la Chine pour les exportations de gaz du Turkménistan ?

La Chine représente environ 75 % des exportations de gaz turkmènes, soit l'équivalent de 2,4 milliards USD de livraisons au premier trimestre 2024.

Quel rôle joue le pipeline TAPI dans la croissance future ?

Le TAPI offre la première grande route d'exportation alternative et pourrait débloquer de nouvelles productions une fois opérationnel, réduisant la dépendance à un marché unique.

Quelles entreprises étrangères ont récemment élargi leurs activités dans les projets amont turkmènes ?

Dragon Oil, Hyundai Engineering Co. et, plus récemment, ADNOC XRG ont engagé des capitaux et des technologies pour le développement de grands gisements.

Dernière mise à jour de la page le: