Taille et part du marché pétrolier et gazier des États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 142.81 Milliards de dollars |

| Taille du Marché (2026) | 149.32 Milliards de dollars |

| Taille du Marché (2031) | 186.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.56% CAGR |

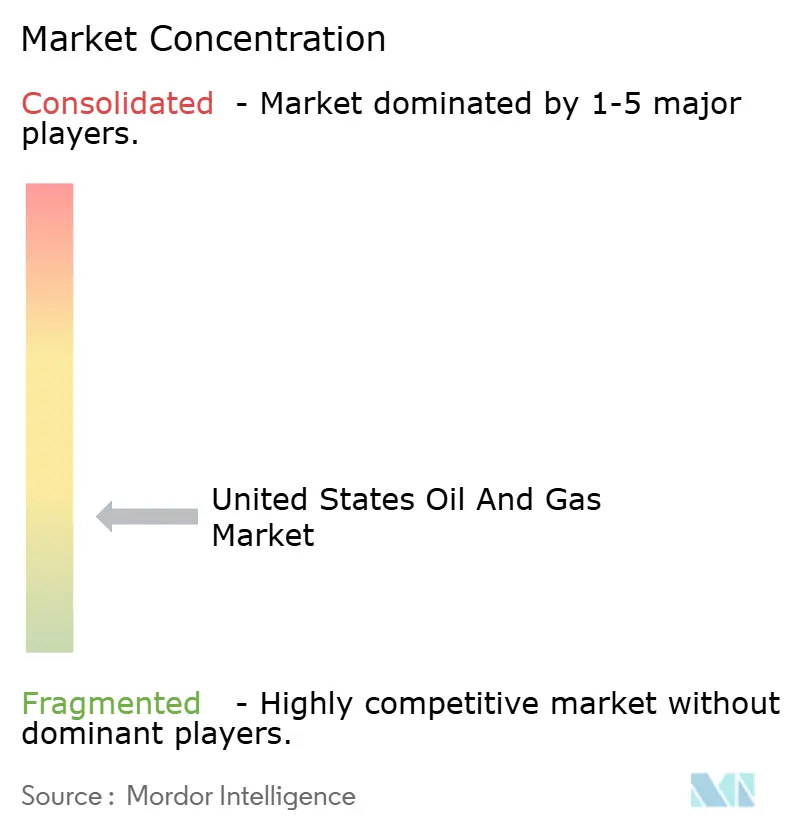

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché pétrolier et gazier des États-Unis par Mordor Intelligence

La taille du marché pétrolier et gazier des États-Unis en 2026 est estimée à 149,32 milliards USD, en croissance par rapport à la valeur de 2025 de 142,81 milliards USD, avec des projections pour 2031 s'établissant à 186,63 milliards USD, progressant à un TCAC de 4,56 % sur la période 2026-2031.

La productivité robuste du forage dans les gisements de pétrole de roche-mère, le développement rapide des trains de liquéfaction de GNL sur la côte du Golfe et la diffusion régulière des technologies dans les bassins matures soutiennent cette expansion. Un changement structurel est évident, la croissance axée sur les exportations dépassant la demande intérieure, avec 15 milliards de pieds cubes par jour de nouvelle capacité de liquéfaction de GNL prévus d'ici 2028. Le réinvestissement en amont reste discipliné, mais les gains d'efficacité permettent à la production d'augmenter même lorsque le nombre de foreuses diminue.(1)U.S. Energy Information Administration, "Tight oil production in Permian drives growth," eia.gov Parallèlement, les méga-fusions concentrent les superficies dans le bassin permien, permettant des économies sur les infrastructures partagées qui renforcent la résilience des seuils de rentabilité.

Principaux enseignements du rapport

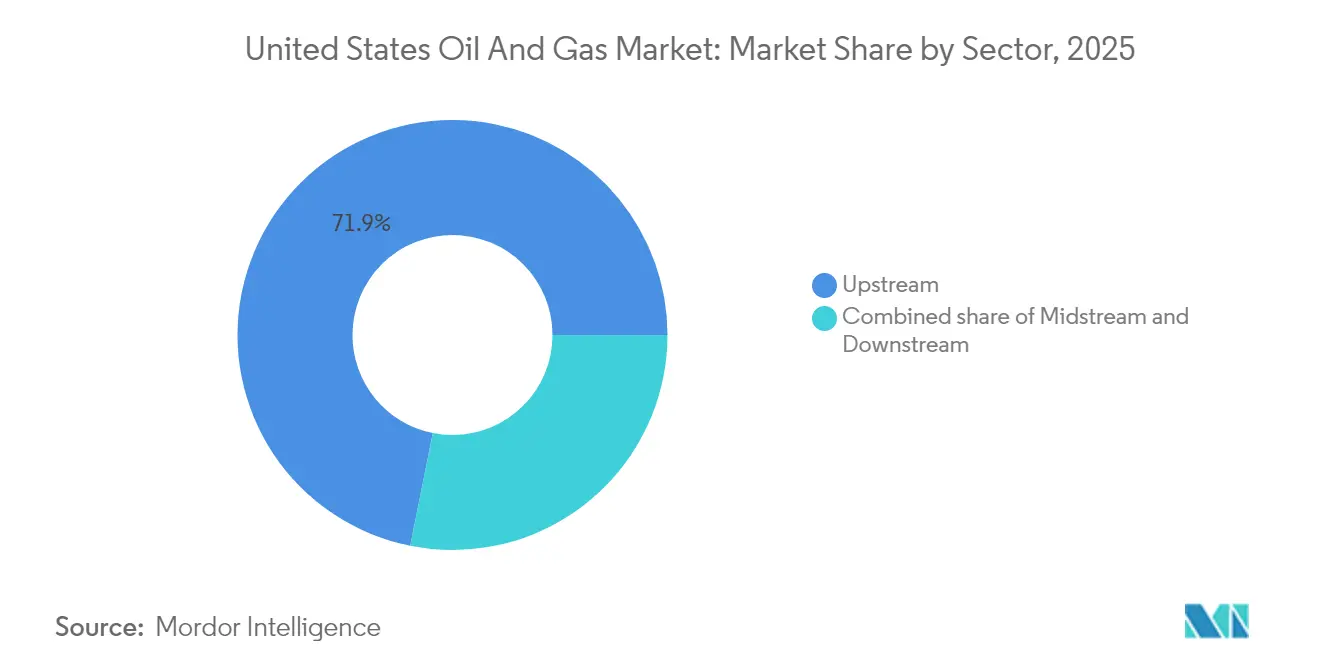

- Par secteur, le segment amont détenait 71,85 % de la part de marché pétrolier et gazier des États-Unis en 2025 et devrait progresser à un TCAC de 4,84 % jusqu'en 2031.

- Par localisation, les opérations terrestres ont capté une part de 73,25 % en 2025, tandis que les projets en mer ont enregistré le TCAC le plus rapide à 5,18 %.

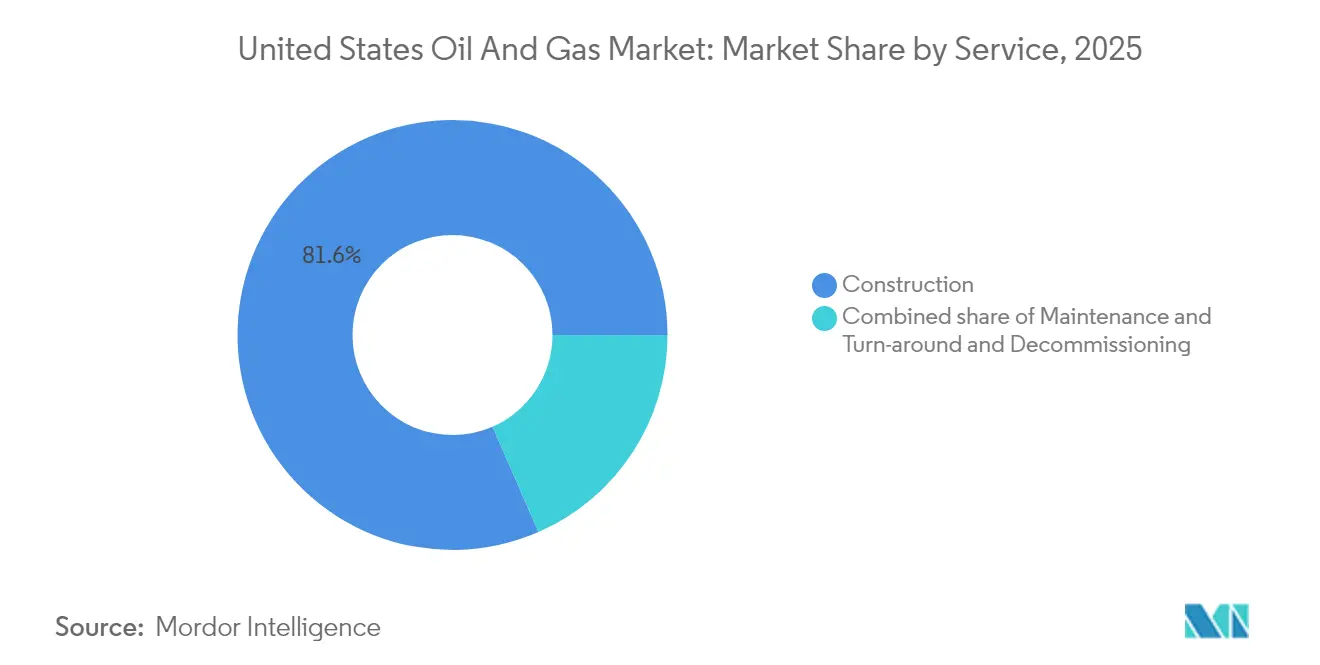

- Par service, les services de construction représentaient 81,55 % de la taille du marché pétrolier et gazier des États-Unis en 2025 ; le déclassement devrait se développer à un TCAC de 6,72 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché pétrolier et gazier des États-Unis

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Gains de productivité dans le pétrole de roche-mère du bassin permien | +1.2% | Bassins principaux du Texas et du Nouveau-Mexique | Moyen terme (2-4 ans) |

| Expansion rapide de la capacité d'exportation de GNL (nouveaux trains sur la côte du Golfe) | +0.9% | États de la côte du Golfe, répercussions nationales | Long terme (≥ 4 ans) |

| Analytique sismique basée sur l'IA pour la récupération dans les puits marginaux | +0.6% | Gisements non conventionnels à l'échelle nationale | Moyen terme (2-4 ans) |

| Crédits fiscaux 45Q et 45V de la loi sur la réduction de l'inflation réduisant les coûts de la capture et du stockage du carbone | +0.4% | Corridors industriels, côte du Golfe | Long terme (≥ 4 ans) |

| Financement par obligations vertes d'entreprise pour le développement des infrastructures intermédiaires | +0.3% | Corridors de pipelines, centres de traitement | Moyen terme (2-4 ans) |

| Demande de pétrochimie de niche issue des plastiques avancés | +0.2% | Complexes pétrochimiques de la côte du Golfe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Gains de productivité dans le pétrole de roche-mère du bassin permien

Les conceptions de complétion avancées et le forage guidé par l'IA ont porté la production du bassin permien à 6,3 millions de barils par jour en 2024, représentant 60 % de la croissance totale des États-Unis malgré une flotte de foreuses réduite. Des drains horizontaux plus longs, une charge de soutènement plus élevée et l'optimisation de la fracturation en temps réel augmentent la récupération par puits tout en réduisant les coûts. L'intégration de Pioneer par ExxonMobil vise un gain supplémentaire de 15 % grâce à une exécution standardisée et à des infrastructures partagées.(2)Halliburton Company, "Form 10-Q Quarterly Report", sec.gov Les foreurs indépendants adoptent ces mêmes tactiques pour rester compétitifs. L'efficacité ancre donc la poursuite des gains de production qui renforcent le marché pétrolier et gazier des États-Unis contre les fluctuations des prix.

Expansion rapide de la capacité d'exportation de GNL

Les nouveaux trains de liquéfaction de la côte du Golfe reconfigurent la demande en reliant l'offre intérieure aux primes de prix mondiales. Le terminal de Plaquemines de Venture Global a ajouté une capacité de 20 millions de tonnes par an en 2024, suivi du terminal Golden Pass à hauteur de 15,6 millions de tonnes par an.(3)Commission fédérale de régulation de l'énergie, "LNG Monthly Report", FERC, ferc.gov L'essor des exportations stimule le forage en Appalaches et dans le gisement de Haynesville, tandis que 15 milliards USD de nouveaux pipelines acheminent les volumes vers le sud. Un alignement plus étroit avec les marchés mondiaux atténue la volatilité saisonnière du Henry Hub, renforçant la visibilité prospective pour les producteurs et les acteurs du secteur intermédiaire, et consolidant l'expansion du marché pétrolier et gazier des États-Unis.

Analytique sismique basée sur l'IA pour la récupération dans les puits marginaux

La plateforme DecisionSpace de Halliburton traite les données sismiques 10 fois plus vite que les flux de travail précédents et identifie les zones de production optimale avec une précision de 85 %. Les opérateurs dans les bassins matures exploitent ces informations pour réintégrer des superficies préexistantes, réduisant les jours de forage et augmentant les taux de production initiaux de 15 %, comme l'a démontré ConocoPhillips sur la côte nord de l'Alaska. À mesure que les coûts informatiques baissent, l'adoption s'élargit, renforçant une course technologique qui soutient le leadership en matière de productivité sur le marché pétrolier et gazier des États-Unis.

Crédits fiscaux 45Q et 45V de la loi sur la réduction de l'inflation réduisant les coûts de la capture et du stockage du carbone

Les crédits de la loi sur la réduction de l'inflation allant jusqu'à 85 USD par tonne pour le CO₂ capturé et jusqu'à 3 USD par kilogramme pour l'hydrogène propre réduisent l'écart économique pour les centres de capture et de stockage du carbone à grande échelle.(4)Internal Revenue Service, "Notice 2024-36 : Clean Hydrogen Production Credit", IRS, irs.gov ExxonMobil s'est engagée à investir 4 milliards USD pour développer un centre sur la côte du Golfe capable de stocker 50 millions de tonnes par an d'ici 2030, ExxonMobil.com. La certitude politique stimule de nouveaux flux de revenus et favorise des partenariats intersectoriels, renforçant les tendances à la décarbonation au sein du marché pétrolier et gazier des États-Unis.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de conformité aux redevances sur le méthane en vertu de la réglementation OOOOb/c de l'EPA | -0.8% | National, concentré dans les principaux bassins | Court terme (≤ 2 ans) |

| Limites liées au stress hydrique sur la fracturation dans le bassin permien | -0.5% | Ouest du Texas, sud-est du Nouveau-Mexique | Moyen terme (2-4 ans) |

| Règles de recul croissantes au niveau des États (ex. : Colorado, Nouveau-Mexique) | -0.4% | Colorado, Nouveau-Mexique, certains États | Court terme (≤ 2 ans) |

| Décote persistante du WTI par rapport au Brent pénalisant les exportations | -0.3% | Terminaux d'exportation de la côte du Golfe, national | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité aux redevances sur le méthane en vertu de la réglementation OOOOb/c de l'EPA

À partir de 2024, les émissions de méthane dépassant les seuils fixés entraînent des redevances débutant à 900 USD par tonne métrique et atteignant 1 500 USD d'ici 2026.(5)Environmental Protection Agency, "Methane Emissions Charge for Oil and Gas Facilities", EPA, epa.gov Les programmes de surveillance et de réparation supplémentaires augmentent les coûts d'exploitation de 2 à 4 USD par baril pour les puits de schiste typiques, affectant le plus durement les petits producteurs. Les exigences de conformité accélèrent la consolidation et l'adoption rapide de technologies, telles que la détection continue des fuites, pour modifier les structures de coûts au sein du marché pétrolier et gazier des États-Unis.

Limites liées au stress hydrique sur la fracturation dans le bassin permien

L'aquifère d'Ogallala a baissé de jusqu'à 15 pieds dans certaines parties du Texas occidental, forçant des allocations d'eau plus strictes.(6)US Geological Survey, "High Plains Aquifer Water-Level and Storage Changes", USGS, usgs.gov Les opérateurs investissent dans des systèmes de recyclage, mais les périodes de sécheresse créent encore des goulots d'étranglement dans la planification. Pioneer a recyclé 99 % des eaux produites en 2024, réduisant l'utilisation d'eau douce de 75 % par rapport à 2020, tout en notant des contraintes lors des périodes de pointe d'irrigation. Des coûts plus élevés et des retards potentiels tempèrent les perspectives de croissance sur le marché pétrolier et gazier des États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : les investissements en amont propulsent le leadership sur le marché

Le secteur amont représentait 71,85 % de la taille du marché pétrolier et gazier des États-Unis en 2025 et est en voie d'atteindre un TCAC de 4,84 % jusqu'en 2031. Le secteur intermédiaire a capté 18,40 %, porté par les ajouts de pipelines et le développement des terminaux de GNL, tandis que le raffinage en aval détenait 9,75 % dans un contexte de limites de capacité et de réglementations environnementales plus strictes. Les opérateurs ciblent désormais des taux de rendement interne supérieurs à 15 % à un prix du pétrole de 60 USD, orientant les capitaux vers des drains horizontaux à haut rendement dans les gisements de schiste et certains projets à long cycle. Le développement Willow de ConocoPhillips illustre ce changement, avec des réserves sur 30 ans offrant une profondeur de flux de trésorerie rare dans les projets à cycle court dans les gisements de schiste. L'efficacité du forage et un réinvestissement discipliné maintiennent le secteur amont au cœur des gains continus sur le marché pétrolier et gazier des États-Unis.

La domination du secteur amont repose sur des gains de productivité rapides qui maintiennent les coûts près des seuils de rentabilité inférieurs à 40 USD par baril. Le secteur intermédiaire reste riche en opportunités, la croissance du GNL stimulant les besoins de stockage et de transport, mais la discipline en matière de capital tempère les projets spéculatifs. Les marges en aval se resserrent face à la concurrence du diesel renouvelable et aux coûts des mises à niveau réglementaires. Ensemble, ces dynamiques renforcent l'influence disproportionnée du secteur amont sur les tendances de revenus au sein du marché pétrolier et gazier des États-Unis.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par localisation : la reprise en mer défie la domination terrestre

L'activité terrestre détenait 73,25 % de la part du marché pétrolier et gazier des États-Unis en 2025, mais les projets en eaux profondes en mer devraient afficher un TCAC plus rapide de 5,18 % jusqu'en 2031. Le champ Whale de Shell a commencé à produire en 2024, validé par la réduction des coûts de développement résultant de l'utilisation de systèmes sous-marins standardisés. Les opérateurs ont soumissionné 382 millions USD sur 73 blocs du Golfe la même année, signalant un appétit renouvelé pour les eaux profondes. La reprise en mer ancre la croissance face aux obstacles terrestres, tels que les règles de recul dans le forage au Colorado qui ont supprimé 85 % des emplacements dans certains comtés.

Bien que les gisements de schiste restent essentiels, l'épuisement des inventaires de premier rang pousse les producteurs à explorer des superficies périphériques ou des horizons plus profonds, qui comportent des coûts plus élevés. En mer, en revanche, on trouve des réserves pluridécennales et des calendriers de permis plus clairs. Cette diversification géographique soutient la résilience du marché pétrolier et gazier des États-Unis, même si le risque réglementaire augmente sur terre.

Par service : le déclassement émerge comme moteur de croissance

Les services de construction représentaient 81,55 % de la taille du marché pétrolier et gazier des États-Unis en 2025, tandis que le déclassement est le segment à la croissance la plus rapide avec un TCAC de 6,72 %. Environ 2 700 structures en mer et des milliers de puits terrestres vieillissants doivent être démantelés au cours de la prochaine décennie. TechnipFMC a obtenu 1,2 milliard USD de contrats connexes en 2024, tirant parti de ses navires à grand tirant d'eau et de son expertise sous-marine. Les services de maintenance occupent la part restante, soutenus par des révisions obligatoires garantissant la conformité aux règles sur les émissions.

Les exigences de cautionnement se resserrent, obligeant les opérateurs à démontrer le financement futur de l'abandon avant d'obtenir des permis. Ce cadre crée un carnet de commandes visible qui soutient la stabilité des revenus pour les sous-traitants spécialisés. Le déclassement se distingue donc comme un levier de croissance structurel au sein du marché pétrolier et gazier des États-Unis.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

Le Texas et le Nouveau-Mexique ont fourni 64,7 % du pétrole brut américain en 2025, avec le bassin permien progressant de 9,9 % en glissement annuel pour atteindre 6,38 millions de barils par jour. La qualité du sous-sol, les infrastructures abondantes et des réglementations permissives maintiennent le bassin au cœur du marché pétrolier et gazier des États-Unis. La formation de Bakken au Dakota du Nord a ajouté 1,08 million de barils par jour, tandis que la formation DJ du Colorado et le Marcellus de Pennsylvanie ont ancré les volumes de gaz alimentant les trains de GNL.

Les États de la côte du Golfe sont essentiels, car 89,5 % de la liquéfaction pour l'exportation est située au Texas et en Louisiane, avec des plans pour atteindre une capacité de 39,6 milliards de pieds cubes par jour d'ici 2028. Cette expansion réduit les différentiels de base et imbrique la fixation des prix intérieurs avec les marchés mondiaux, améliorant la visibilité des revenus pour les opérateurs en amont et dans le secteur intermédiaire.

Les Appalaches ont fourni 34,6 % de la production de gaz des États-Unis en 2025. Malgré les frictions liées aux permis, la proximité des centres de charge du Nord-Est et plusieurs corridors de pipelines maintiennent une économie compétitive. Le projet Willow à long cycle de l'Alaska ajoute une diversité d'approvisionnement et une optionnalité pour les futures exportations de GNL orientées vers l'Asie. Collectivement, la spécialisation régionale et la profondeur des infrastructures soutiennent la robustesse géographique du marché pétrolier et gazier des États-Unis.

Paysage réglementaire

La réglementation américaine du pétrole et du gaz est centrée sur la conformité fédérale en matière d'émissions atmosphériques en vertu du Clean Air Act et sur les approbations qui affectent les infrastructures amont, intermédiaires et d'exportation. En avril 2026, l'Agence américaine de protection de l'environnement (EPA) a finalisé des révisions techniques des normes de performance des nouvelles sources et des directives sur les émissions de 2024 pour les opérations pétrolières et gazières (OOOOb/c), ajustant des éléments tels que les exigences liées au torchage et les dispositions de surveillance afin de réduire la charge de conformité tout en maintenant en place le cadre de contrôle du méthane et des COV.

Sur le plan de la sécurité énergétique et de l'approvisionnement, le Département de l'Énergie des États-Unis (DOE) continue de façonner les conditions de marché à travers les autorisations d'exportation de GNL et un soutien ciblé à la R&D. Le DOE a rapporté l'autorisation ou la réautorisation de plus de 17,6 Bcf/j d'exportations de GNL au cours de 2025, renforçant le virage vers les exportations dans la demande gazière américaine. En juillet 2026, le DOE a également annoncé jusqu'à 150 millions USD de financement via le Hydrocarbons and Geothermal Energy Office (HGEO) pour améliorer la récupération non conventionnelle, la caractérisation des fractures et la gestion de l'eau produite, ce qui influence directement les pratiques opérationnelles et les investissements de conformité dans les principaux bassins.

Paysage concurrentiel

Les cinq premiers opérateurs contrôlaient environ 35 % de la production américaine en 2024, indiquant une concentration modérée. L'accord de 60 milliards USD d'ExxonMobil sur Pioneer et l'acquisition de Hess par Chevron pour 53 milliards USD ont renforcé les portefeuilles dans le bassin permien et en eaux profondes, permettant des synergies de coûts et prolongeant la durée de vie des réserves. La fusion de 17,1 milliards USD entre ConocoPhillips et Marathon a étendu la vague de consolidation aux entreprises de taille intermédiaire, tandis que le rapprochement de 26 milliards USD entre Diamondback et Endeavor a illustré la poursuite de la montée en puissance des acteurs.

La technologie offre un avantage décisif. La plateforme DecisionSpace 365 de Halliburton accélère l'interprétation et la conception des complétions, permettant aux clients de forer plus rapidement et de manière plus rentable. Les premiers adoptants obtiennent des avantages de performance qui élargissent l'écart de coûts par rapport aux concurrents plus petits. La capture du carbone, le déclassement en mer et l'intégration des carburants renouvelables ouvrent de nouveaux flux de revenus, tirant parti de la logistique et de l'expertise en gisements des acteurs établis.

La réglementation amplifie les barrières concurrentielles. Les grandes entreprises absorbent plus facilement les coûts de conformité aux redevances sur le méthane et les investissements dans la gestion de l'eau que les petites entreprises indépendantes, favorisant la consolidation. Dans l'ensemble, l'allocation disciplinée du capital, l'adoption des technologies et l'agilité réglementaire définissent le positionnement concurrentiel sur le marché pétrolier et gazier des États-Unis.

Leaders du secteur pétrolier et gazier des États-Unis

Exxon Mobil

Chevron

ConocoPhillips

EOG Resources

Occidental Petroleum

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le principal espace vacant se situe là où les projets liés à la décarbonation s'alignent sur les actifs de production et de raffinage existants, en particulier la capture du carbone, l'utilisation du CO2 et la gestion de l'eau produite. Les sélections du DOE dans le cadre des programmes de gestion du carbone créent des points d'entrée clairs pour les services pétroliers, la logistique CO2 intermédiaire et les opérateurs. En mai 2026, le DOE a sélectionné un projet de 36 millions USD de l'Université du Dakota du Nord pour faire progresser la récupération assistée du pétrole (EOR) à base de CO2 dans le Bakken, et des projets pilotes de capture du carbone soutenus par le DOE dans des raffineries en exploitation, comme le projet de la raffinerie Delek US Big Spring (sélectionné en février 2024 pour capturer 145 000 tonnes métriques par an de CO2), soutiennent la demande d'équipements de capture, d'ingénierie d'intégration et de voies de stockage ou d'utilisation.

Un second ensemble d'opportunités est lié aux chaînes d'approvisionnement en gaz construites autour des exportations de GNL, ainsi qu'aux expansions de pipelines, de compression et de collecte qui relient les régions productrices à la liquéfaction de la côte du Golfe. L'EIA souligne cet effet d'entraînement, les exportations de GNL devant atteindre 17,4 Bcf/j en 2026. Cette augmentation est soutenue par la montée en puissance de Plaquemines LNG, de Corpus Christi Stage 3 et de Golden Pass LNG, ce qui renforce la demande de mises à niveau de fiabilité, de services de déblocage et de surveillance des émissions dans les systèmes amont et intermédiaires. L'évaluation des ressources offshore et les travaux préparatoires de mise en location restent également un axe structurel, l'évaluation nationale 2026 du BOEM des ressources pétrolières et gazières non découvertes du plateau continental externe fournissant une base technique actualisée susceptible d'orienter les futures priorités de location et d'exploration.

Développements récents du secteur

- Juillet 2026 : le Département de l'Énergie des États-Unis (DOE) a annoncé jusqu'à 150 millions USD de financement via le Hydrocarbons and Geothermal Energy Office (HGEO) pour améliorer la récupération non conventionnelle de pétrole et de gaz et la gestion de l'eau produite. Le programme renforce le pipeline de technologies déployables sur le terrain dans les bassins de pétrole compact, soutenant la demande de services de caractérisation du sous-sol, de recyclage de l'eau et d'amélioration de la productivité.

- Juin 2026 : Western Midstream a annoncé le démarrage de son installation pilote de traitement de l'eau produite JIP 2 dans le comté de Reeves, au Texas, dans le cadre d'un effort industriel conjoint impliquant ExxonMobil, Chevron et ConocoPhillips. La démonstration du traitement et de la réutilisation de l'eau à grande échelle répond aux contraintes de stress hydrique du Permien et crée une voie commerciale plus claire pour les infrastructures d'eau de type intermédiaire aux côtés de l'évacuation des hydrocarbures.

- Novembre 2024 : ConocoPhillips a finalisé son acquisition de Marathon Oil pour 17,1 milliards USD, élargissant son échelle sur les positions non conventionnelles américaines. Cette combinaison a renforcé l'intégration du portefeuille et la standardisation de l'exécution, consolidant les avantages de coût et d'infrastructure pour les grands opérateurs dans un environnement opérationnel soumis à une forte pression de conformité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché du pétrole et du gaz aux États-Unis est défini comme la valeur générée par les activités amont, intermédiaires et aval au sein du pays, suivie en USD à travers la chaîne de valeur et étayée par des niveaux d'activité observables.

Exclusions de périmètre : nous excluons les retombées indirectes telles que la fabrication d'équipements énergétiques au sens large, les services publics généraux et les marchés finaux non liés au pétrole et au gaz qui ne font pas directement partie des opérations pétrolières et gazières fondamentales.

Aperçu de la segmentation

- Par secteur

- Amont

- Intermédiaire

- Aval

- Par localisation

- Terrestre

- En mer

- Par service

- Construction

- Maintenance et révision

- Déclassement

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté avec des séries publiques qui ancrent les niveaux d'activité du secteur, en utilisant les données de l'EIA pour la production, la consommation, le stockage de pétrole brut et de gaz naturel, ainsi que la productivité des appareils de forage. Lorsque le contexte géologique ou offshore était nécessaire, nous avons également consulté des documents de l'USGS et de la NOAA.

Pour les échanges et les flux, nous avons utilisé des sources telles que les statistiques commerciales du Bureau du recensement des États-Unis et les publications douanières publiques pour confirmer la direction des importations et des exportations. Nous avons ensuite utilisé des indicateurs de haut niveau de la Réserve fédérale pour la production industrielle et le contexte inflationniste afin d'étayer les hypothèses de tarification.

Pour vérifier la structure du secteur, nous avons examiné les rapports annuels des entreprises, les présentations aux investisseurs et les documents publics déposés. Nous nous sommes également appuyés sur les sites web d'associations et de régulateurs pour le contexte des pipelines et de la sécurité, y compris PHMSA. À quelques endroits, des abonnements payants ont été utilisés uniquement pour les données financières des entreprises et l'intelligence d'actualité, ainsi que des bases de données d'importation et d'exportation au niveau des expéditions pour vérifier la cohérence de certains schémas de flux sélectionnés. Cette liste est purement illustrative, et d'autres sources publiques ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour éprouver les hypothèses de la recherche documentaire, en particulier sur la manière dont les bassins de revenus sont comptabilisés dans les segments amont, intermédiaire et aval, et sur la façon dont la tarification et l'utilisation évoluent au fil des cycles. Nous nous sommes entretenus avec des opérateurs, des prestataires de services, des propriétaires d'actifs intermédiaires, des raffineurs, des distributeurs et des consultants du secteur à travers les États-Unis, afin que les lacunes des ensembles de données publics puissent être comblées par des fourchettes réalistes et des règles de décision.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Cadres dirigeants (CXO) : 19 % | |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 24 % | |

| Petits acteurs : 22 % | Managers : 57 % |

Dimensionnement du marché et prévisions

La logique fondamentale de dimensionnement a été construite en combinant les approches descendante et ascendante, avec les totaux principaux reconstruits à partir de séries d'activité américaines observables, puis vérifiés à l'aide de regroupements sélectifs. Dans l'étape descendante, nous relions les volumes de production et de consommation de pétrole brut et de gaz naturel aux bassins de valeur via la tarification, l'utilisation et l'intensité de service, puis nous les répartissons entre les segments amont, intermédiaire et aval en fonction de l'utilisation réelle des actifs.

Pour ancrer le modèle, nous avons utilisé un ensemble d'indicateurs difficiles à ignorer sur ce marché : les niveaux de production et de consommation de pétrole brut et de gaz naturel, l'activité de forage et de complétion, le débit et l'utilisation des raffineries, ainsi que les signaux de capacité des pipelines et des exportations le cas échéant. Les données intègrent également l'évolution des prix du WTI et du Henry Hub, l'évolution du mix pétrole/gaz dans le temps, et la répartition de l'activité onshore/offshore, qui façonnent ensuite la répartition des revenus et le schéma de croissance.

Pour les prévisions, une analyse de scénarios a été utilisée afin que les trajectoires de référence pour les prix des matières premières, le rythme de forage et l'utilisation des raffineries puissent être ajustées de manière contrôlée lorsque les perspectives changent. Des approximations ascendantes ont été appliquées à titre de vérification, telles que des calculs de prix de vente moyen par activité échantillonnés pour certains services et des contrôles simples de canaux pour l'activité intermédiaire et aval. Lorsque des lacunes subsistaient, nous avons utilisé des fourchettes prudentes, puis les avons validées à nouveau par des retours d'experts.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre des signaux indépendants, suivie de vérifications d'écarts pour détecter les totaux qui ne concordent pas avec les indicateurs d'activité clés tels que la production, la consommation et le débit. Lorsqu'un chiffre rompt la relation attendue, nous examinons l'hypothèse sous-jacente et revisitons les sources justificatives avant d'accepter l'estimation révisée.

Une seconde revue par un analyste est effectuée avant validation finale, et les contacts primaires sont recontactés si un écart significatif subsiste ou si un nouvel événement modifie l'orientation du marché. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des changements majeurs de politique, de prix ou de capacité surviennent. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus actuelle.

Estimation du marché du pétrole et du gaz aux États-Unis par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le secteur pétrolier et gazier des États-Unis ne concordent souvent pas, car différentes équipes comptabilisent différents bassins de revenus, et choisissent également des années de référence et des conventions de tarification différentes. Une autre raison fréquente est que certaines estimations partent de totaux macroéconomiques larges, tandis que d'autres sont reconstruites à partir de signaux d'activité du secteur, puis ajustées par des vérifications d'experts.

Certains chiffres publiés élargissent le périmètre pour inclure la vente au détail de carburant et des bassins de valeur énergétique plus larges, ce qui peut pousser le chiffre à des centaines de milliards, voire à des milliers de milliards. Dans le dimensionnement de Mordor Intelligence, la valeur est limitée aux activités de la chaîne de valeur pétrolière et gazière telles que définies dans l'étude, et les totaux restent cohérents avec les indicateurs de production et de consommation ainsi qu'avec la logique de répartition sectorielle pour les segments amont, intermédiaire et aval.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 142,81 milliards USD (2025) | |

| Éditeur de données sectorielles A | 474,50 milliards USD (2025) | Utilise une comptabilisation plus large des bassins de revenus de la chaîne de valeur et peut mélanger de façon plus extensive la valeur du raffinage, de la logistique et de la distribution, ce qui a généralement pour effet d'augmenter les totaux même lorsque les volumes d'activité sont similaires. |

| Éditeur de médias mondial B | 1,61 billion USD (2025) | Semble s'aligner davantage sur une conception très large de la valeur du secteur pouvant inclure d'importants bassins de valeur en aval et en distribution, ainsi que des hypothèses différentes de tarification et de calendrier des devises qui amplifient le total global. |

L'écart dans le tableau provient principalement de l'ampleur du bassin de revenus comptabilisé, ainsi que de la façon dont le prix et l'activité sont convertis en dollars pour la même année. En maintenant le modèle ancré sur des contrôles observables de production, de consommation et de débit, et en appliquant des règles d'allocation reproductibles entre les secteurs, l'estimation reste suffisamment transparente pour la planification et les tests de sensibilité.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché pétrolier et gazier des États-Unis d'ici 2031 ?

Le marché devrait atteindre 186,63 milliards USD d'ici 2031, avec un TCAC de 4,56 %.

Quel segment détient la plus grande part de revenus ?

Le secteur amont représentait 71,85 % des revenus en 2025 grâce au forage intensif dans les ressources non conventionnelles.

Pourquoi les exportations de GNL sont-elles importantes pour les producteurs américains ?

Les nouveaux terminaux de la côte du Golfe donnent accès à des prix internationaux plus élevés, stimulant la demande de gaz domestique et soutenant l'expansion des pipelines.

Comment les réglementations sur le méthane affectent-elles les opérateurs ?

Les redevances de l'Agence de protection de l'environnement (EPA) débutant à 900 USD par tonne, auxquelles s'ajoutent les coûts de surveillance, augmentent les dépenses d'exploitation des puits de schiste de 2 à 4 USD par baril, poussant à des améliorations d'efficacité.

Quelle zone géographique mène la production de pétrole brut aux États-Unis ?

Le bassin permien au Texas et au Nouveau-Mexique a produit 6,38 millions de barils par jour en 2025, soit 59,2 % de la croissance nationale.

Qu'est-ce qui stimule la croissance des services de déclassement ?

L'application réglementaire et le vieillissement des infrastructures nécessitent le démantèlement de 2 700 structures en mer et de nombreux puits terrestres, soutenant un TCAC de 6,72 % dans ce segment.

Dernière mise à jour de la page le: