Taille et part du marché des accumulateurs pour le pétrole et le gaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 658.55 Millions de dollars américains |

| Taille du Marché (2031) | 826.09 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

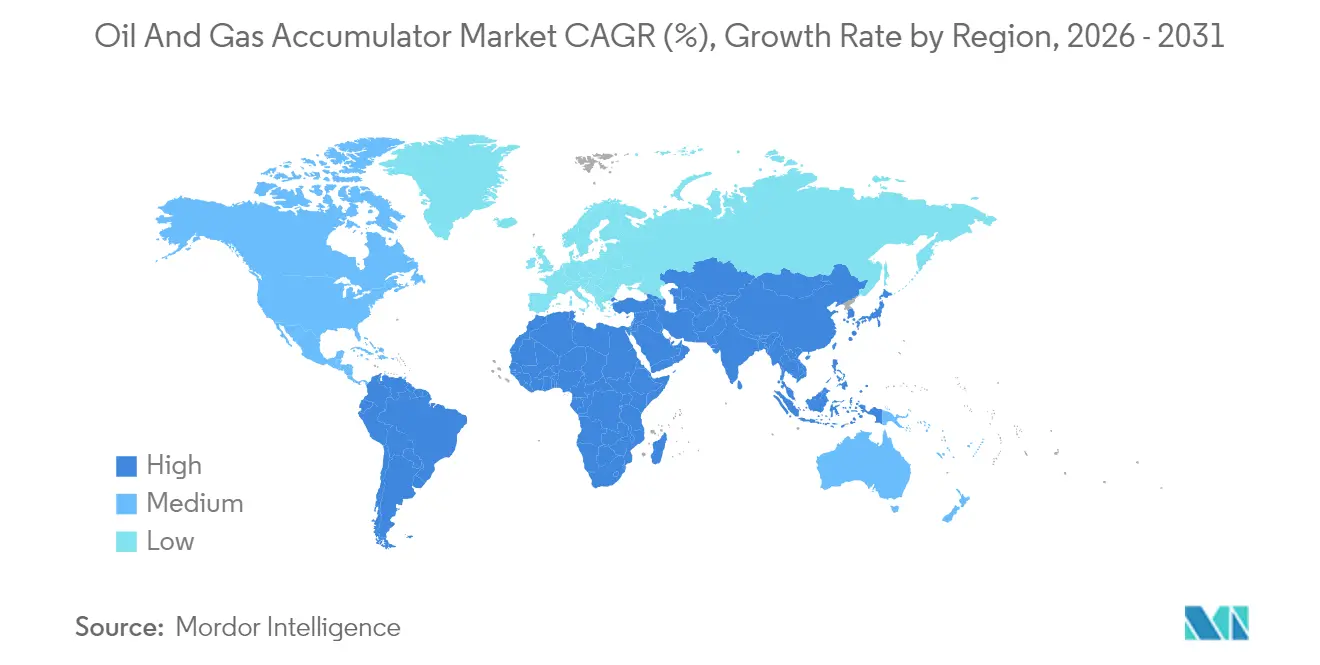

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des accumulateurs pour le pétrole et le gaz par Mordor Intelligence

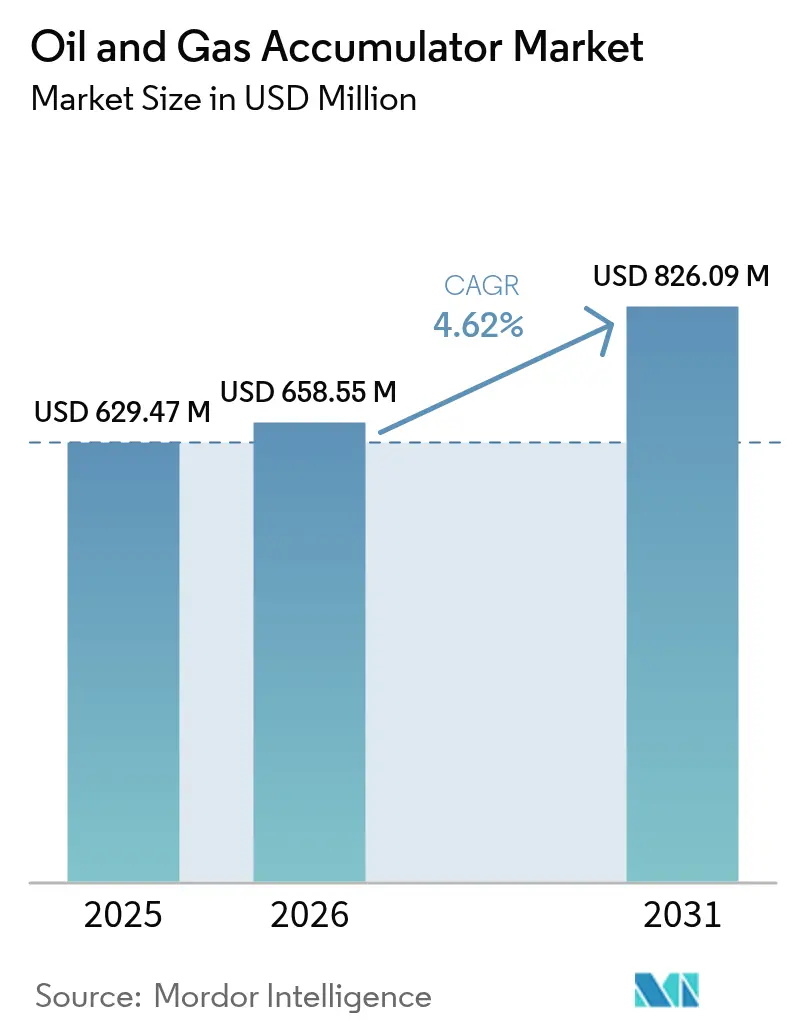

La taille du marché des accumulateurs pour le pétrole et le gaz devrait passer de 629,47 millions USD en 2025 à 658,55 millions USD en 2026 et devrait atteindre 826,09 millions USD d'ici 2031 à un TCAC de 4,62 % sur la période 2026-2031.

La croissance reflète l'accent mis par les opérateurs sur la conformité en matière de sécurité et l'efficacité opérationnelle, plutôt que sur des ajouts de capacité à grande échelle. Les exigences obligatoires de la norme API 16D relatives aux systèmes de coupe-flux (BOP) sous-tendent une demande soutenue en stockage d'énergie hydraulique redondant, notamment dans les installations sous-marines[1]Bureau of Safety and Environmental Enforcement, « Opérations pétrolières et gazières – Exigences relatives aux coupe-flux sous-marins », bsee.gov. Les efforts d'électrification parallèles dans le contrôle des puits n'ont pas supplanté les accumulateurs ; au contraire, les conceptions électro-hydrauliques hybrides les conservent comme sources d'énergie de sécurité intégrée. L'Amérique du Nord est en tête de l'adoption actuelle, grâce aux recomplétions de puits de schiste et à une reprise dans le golfe du Mexique, tandis que le Moyen-Orient et l'Afrique constituent les régions à la croissance la plus rapide, à mesure que les producteurs souverains développent leurs programmes de gaz acide et d'eaux profondes. À mesure que la technologie progresse vers des projets à 20 000 psi, tels que le champ Anchor de Chevron, les ventes d'unités à spécifications plus élevées continuent d'être stimulées.

Principaux enseignements du rapport

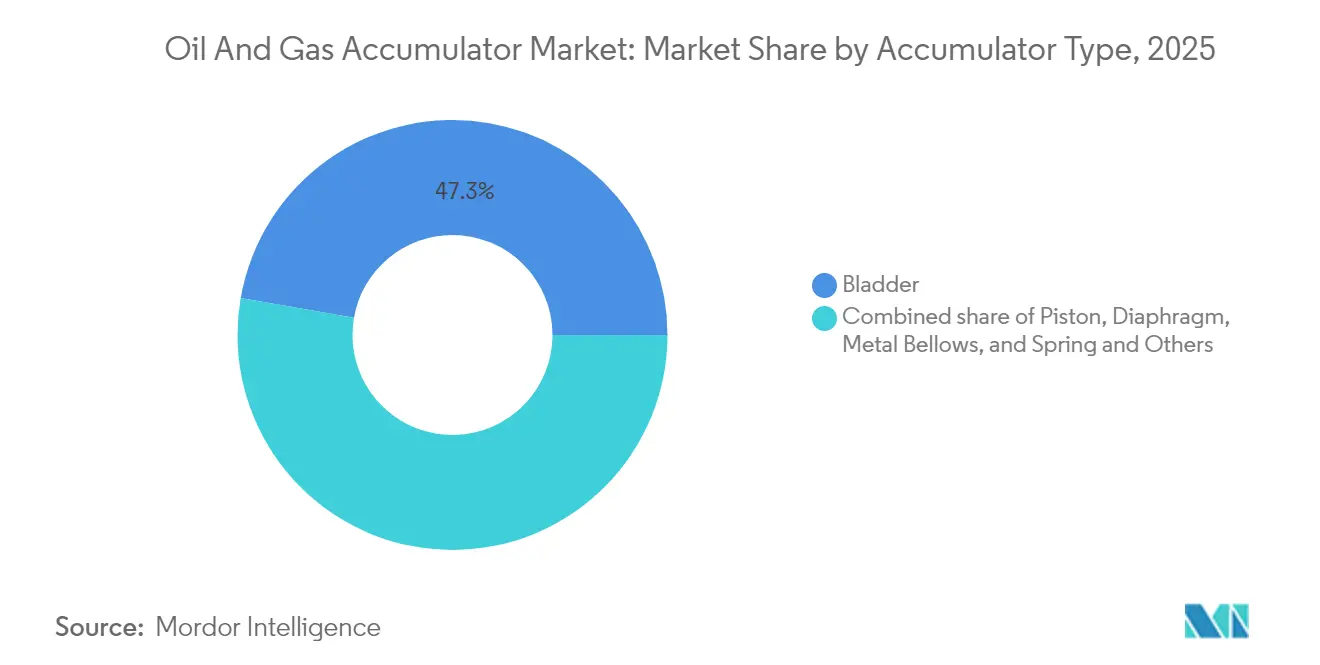

- Par type d'accumulateur, les modèles à vessie ont dominé avec une part de revenus de 47,25 % en 2025 ; les systèmes à soufflet métallique devraient se développer à un TCAC de 5,72 % jusqu'en 2031.

- Par pression nominale, les systèmes inférieurs à 3 000 psi ont capté 54,45 % de la part de marché des accumulateurs pour le pétrole et le gaz en 2025, tandis que les unités dont la valeur nominale est supérieure à 5 000 psi devraient croître à un TCAC de 6,27 % jusqu'en 2031.

- Par capacité, les accumulateurs de moins de 10 gallons représentaient 51,05 % de la taille du marché des accumulateurs pour le pétrole et le gaz en 2025, tandis que les unités de plus de 50 gallons devraient progresser à un TCAC de 5,88 % sur la période de prévision.

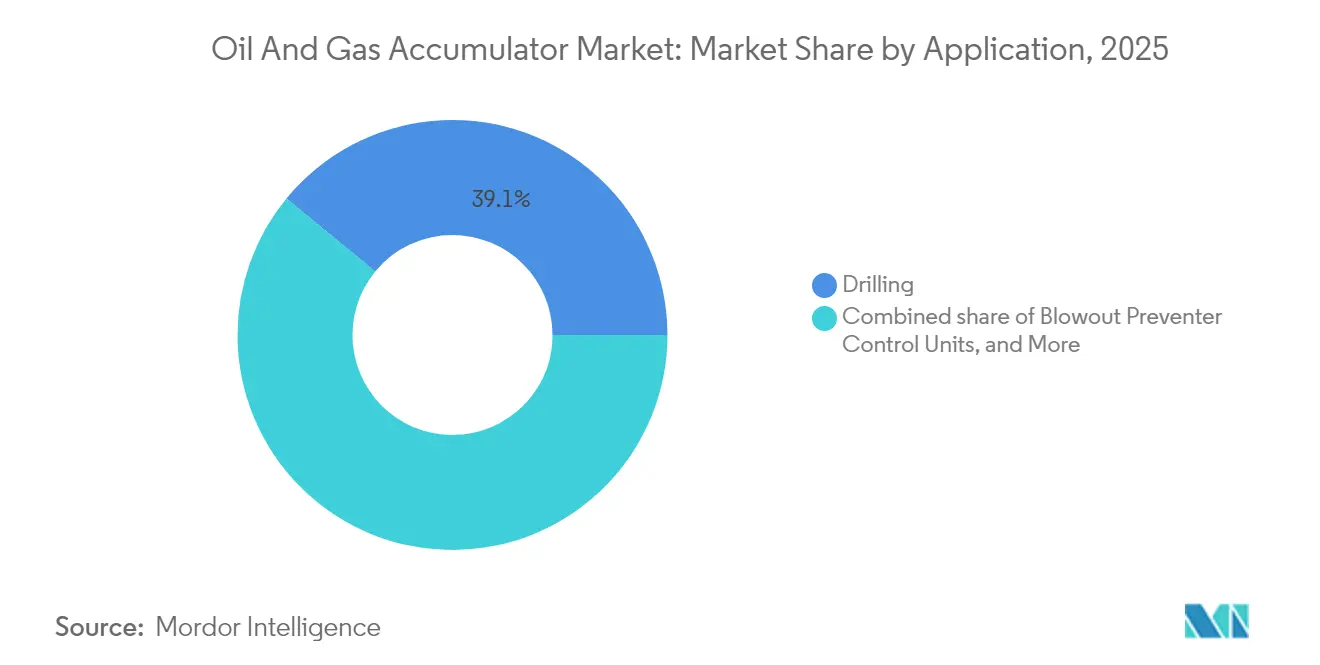

- Par application, les opérations de forage ont dominé avec une part de revenus de 39,05 % en 2025 ; les unités de contrôle des coupe-flux devraient enregistrer le TCAC le plus élevé de 6,45 % de 2025 à 2031.

- Par géographie, l'Amérique du Nord a commandé une part de revenus de 37,15 % en 2025, tandis que la région Moyen-Orient et Afrique devrait se développer à un TCAC de 6,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des accumulateurs pour le pétrole et le gaz

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Reprise du nombre de plateformes de forage en mer à l'échelle mondiale | +1.2% | Golfe du Mexique, mer du Nord, Afrique de l'Ouest | Moyen terme (2 à 4 ans) |

| Exigences strictes en matière de sécurité des coupe-flux (API 16D) | +0.9% | Plateau continental extérieur américain, mer du Nord | Long terme (≥ 4 ans) |

| Multiplication des recomplétions de puits de schiste | +0.8% | Permian, Eagle Ford, Bakken | Court terme (≤ 2 ans) |

| Reprise des dépenses d'investissement dans les projets de gaz acide de la région MENA | +0.7% | Arabie Saoudite, Émirats arabes unis, Qatar | Moyen terme (2 à 4 ans) |

| Programmes de modernisation pour les unités électro-hydrauliques à faibles émissions | +0.5% | Norvège, golfe du Mexique | Long terme (≥ 4 ans) |

| Jumeaux numériques permettant la maintenance prédictive des accumulateurs | +0.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Reprise du nombre de plateformes de forage en mer à l'échelle mondiale

Le taux d'utilisation des plateformes de forage en mer a rebondi à 82 % en 2024, avec 639 unités actives, stimulant les cycles de remplacement et de modernisation des batteries d'accumulateurs qui alimentent les systèmes de forage à pression contrôlée de haute spécification[2]Drilling Contractor, « Tendances mondiales du taux d'utilisation des plateformes de forage en mer 2024 », drillingcontractor.org. Les investissements dans la flotte privilégient désormais la modernisation des plateformes existantes plutôt que les nouvelles constructions, prolongeant les durées de vie en service et augmentant la demande en stockage hydraulique avancé capable d'une actionnement plus rapide des coupe-flux. Les projets en eaux profondes, dont la croissance est prévue à 8 % par an de 2025 à 2028, continueront de pousser le marché des accumulateurs pour le pétrole et le gaz vers des seuils de pression et de température plus élevés. Les attributions de plateformes flottantes en Amérique latine et en Afrique de l'Ouest, prévues pour 2025-2026, élargissent encore davantage l'opportunité adressable pour les gammes d'accumulateurs de haute qualité.

Exigences strictes en matière de sécurité des coupe-flux (API 16D)

La norme API 16D fixe des critères minimaux de volume d'accumulateur, de pré-charge et de temps de réponse pour les fonctions critiques des coupe-flux, obligeant les opérateurs à adopter des unités à haute capacité avec des batteries redondantes. Les audits réglementaires mettent désormais l'accent sur la disponibilité des interventions par véhicule téléopéré et la recertification par des tiers, ce qui incite à des mises à niveau des spécifications en faveur des modèles à soufflet métallique et à piston homologués pour un service à 20 000 psi. Les cycles de conformité récurrents génèrent des revenus répétés pour les divisions de service des équipementiers fournissant des programmes d'inspection, d'essai et de recharge.

Multiplication des recomplétions de puits de schiste

Les producteurs nord-américains favorisent de plus en plus la re-fracturation des puits existants pour exploiter les ressources non récupérées, une stratégie qui a doublé le nombre moyen de complétions par emplacement pour dépasser trois en 2024[3]Administration de l'information sur l'énergie des États-Unis, « Rapport sur la productivité du forage – Juin 2024 », eia.gov. Chaque étape de re-fracturation prolonge les périodes de pompage à haute pression, accélérant l'usure des accumulateurs et raccourcissant les intervalles de maintenance. Les flottes de fracturation électrique, telles que ZEUS de Halliburton, réduisent la consommation de carburant de 30 % tout en s'appuyant toujours sur des accumulateurs hydrauliques pour l'arrêt d'urgence, préservant ainsi un marché secondaire terrestre important.

Reprise des dépenses d'investissement dans les projets de gaz acide de la région MENA

Les attributions de la phase deux du projet Jafurah de Saudi Aramco, d'une valeur de 25 milliards USD, et les achats de plateformes de forage d'ADNOC ont donné lieu à des commandes importantes d'accumulateurs fabriqués en alliages résistants au sulfure d'hydrogène. L'expansion du réseau de pipelines de 4 000 km et de 17 trains de compression d'ici 2028 nécessite des unités à grand volume pour amortir les transitoires de pression lors du démarrage et du dépressurisation d'urgence. Bien que les annulations de plateformes à court terme aient modéré la croissance du forage, les infrastructures gazières à long cycle maintiennent une forte visibilité de la demande.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix du pétrole réduisant les budgets de forage | -1.1% | Schiste nord-américain | Court terme (≤ 2 ans) |

| Coûts élevés de recertification et de conformité au code ASME | -0.8% | Mer du Nord, plateau continental extérieur américain | Moyen terme (2 à 4 ans) |

| Transition vers les coupe-flux sous-marins entièrement électriques | -0.6% | Mer du Nord, golfe du Mexique | Long terme (≥ 4 ans) |

| Pression ESG liée aux risques de déversement de fluide hydraulique | -0.4% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du pétrole réduisant les budgets de forage

Des prix des matières premières erratiques incitent les opérateurs à prolonger la durée de vie des équipements, retardant les renouvellements d'accumulateurs et favorisant les kits d'extension de durée de vie plutôt que les remplacements complets. Si l'activité reste stable, les dépenses discrétionnaires consacrées aux modernisations hydrauliques haut de gamme se contractent lors des baisses de prix, resserrant la croissance des revenus à court terme pour les fournisseurs.

Coûts élevés de recertification et de conformité au code ASME

Les inspections périodiques, les essais et la documentation requis en vertu de la Section VIII de l'ASME ajoutent des coûts substantiels à la possession d'accumulateurs en mer. Les entrepreneurs de plus petite taille reportent parfois la conformité ou optent pour des unités terrestres à spécifications inférieures, réduisant les marges pour les équipementiers haut de gamme. Néanmoins, des audits stricts en mer du Nord et sur le plateau continental extérieur américain garantissent un marché de services de base, même en période de réduction des dépenses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'accumulateur : les systèmes à soufflet métallique gagnent en dynamisme

La taille du marché des accumulateurs pour le pétrole et le gaz pour les modèles à vessie est restée la plus importante en 2025, captant une part de 47,25 % grâce à la solidité d'une chaîne d'approvisionnement mature et à la facilité de maintenance. Cependant, les unités à soufflet métallique devraient enregistrer le TCAC le plus rapide de 5,72 %, grâce à leur résistance supérieure à la fatigue lors de déploiements à 20 000 psi, comme dans le champ Anchor de Chevron.

La construction à soufflet métallique tolère également les environnements à gaz acide sans dégradation des élastomères, positionnant ce segment pour une croissance à long terme dans les projets HPHT profonds. Les types à piston et à membrane conservent leur rôle dans des circuits de niche où un contrôle précis du volume ou la séparation des fluides est crucial, tandis que les accumulateurs à ressort servent les plateformes existantes avec des enveloppes d'espace compactes. Le secteur des accumulateurs pour le pétrole et le gaz favorise de plus en plus les plateformes modulaires permettant aux opérateurs de permuter les éléments internes plutôt que de remplacer les cuves complètes, une tendance d'économie de coûts bénéficiant aux équipementiers flexibles.

Par pression nominale : les modèles haute pression s'accélèrent

Les systèmes dont la valeur nominale est inférieure à 3 000 psi détenaient une part de 54,45 % en 2025, principalement en raison de l'adoption généralisée du forage terrestre. Les modèles supérieurs à 5 000 psi devraient enregistrer un TCAC de 6,27 % à mesure que les puits en eaux profondes et ultra-profondes se multiplient dans le golfe américain et au Brésil.

Les valeurs nominales plus élevées exigent des coques en alliage forgé, des procédures de soudage plus strictes et des contrôles non destructifs avancés, ce qui fait monter les prix unitaires tout en réduisant le nombre total de cuves grâce à l'augmentation de la capacité. Dans le même temps, les unités intermédiaires à pression de 3 001-5 000 psi servent la prolifération des projets de redéveloppement en eaux peu profondes, où les opérateurs modernisent des plateformes vieillissantes plutôt que d'approuver de nouveaux projets. Le marché des accumulateurs pour le pétrole et le gaz continue de pivoter vers des variantes haute pression pouvant être standardisées sur plusieurs classes de plateformes afin de simplifier la logistique.

Par capacité : les grandes cuves attirent les investissements

Les accumulateurs de moins de 10 gallons représentaient 51,05 % des ventes de 2025, en adéquation avec les skids de contrôle BOP conventionnels sur la plupart des plateformes terrestres. Au-delà de 50 gallons, cependant, le chiffre d'affaires devrait croître à un TCAC de 5,88 %, car les plateformes multi-puits et les opérations simultanées nécessitent des périodes de réserve plus longues entre les cycles de recharge.

Les cuves plus grandes permettent aux opérateurs de réduire la puissance des pompes, diminuant ainsi le poids de l'installation en surface et améliorant l'efficacité énergétique. Cependant, les défis logistiques – tels que le poids de transport, la pré-charge à l'azote et la certification – incitent les équipementiers à proposer des modèles modulaires assemblés sur site qui s'adaptent aux puits de lune étroits ou aux portes d'installations.

Par lieu de déploiement : la demande en mer dépasse celle à terre

Le forage terrestre représente encore 69,85 % de la demande grâce à l'activité de schiste en Amérique du Nord, mais les déploiements en mer progresseront à un TCAC de 6,95 % jusqu'en 2031, à mesure que les campagnes en eaux profondes d'Amérique latine et d'Afrique s'intensifient. Les arbres de Noël sous-marins et les stacks de coupe-flux nécessitent des accumulateurs capables d'assurer des intervalles de service sans surveillance de cinq ans ou plus. Cette prime de spécification en mer explique pourquoi le marché des accumulateurs pour le pétrole et le gaz commande des prix de vente moyens plus élevés dans les projets maritimes par rapport aux plateformes terrestres. La surveillance à distance et les interfaces adaptées aux véhicules téléopérés différencient davantage les offres des fournisseurs.

Par application : les unités de contrôle des coupe-flux mènent la croissance

Les opérations de forage ont dominé le chiffre d'affaires en 2025, avec une part de 39,05 % ; cependant, les unités de contrôle des coupe-flux devraient surpasser les autres segments, progressant à un TCAC de 6,45 % jusqu'en 2031. Les régulateurs exigent de plus en plus des sources d'énergie secondaires indépendantes afin que chaque vérin critique puisse se fermer dans les délais spécifiés après une perte d'alimentation principale. Les accumulateurs migrent donc du stockage hydraulique générique vers des dispositifs de sécurité intégraux dotés d'autodiagnostics, d'une compensation de température et d'une redondance, renforçant ainsi leur centralité dans l'intégrité du contrôle des puits.

Analyse géographique

L'Amérique du Nord a conservé une avance de 37,15 % en termes de revenus en 2025, grâce aux recomplétions de schiste soutenues et à une reprise prudente en mer. L'accent mis par la région sur l'efficacité du capital et l'adoption de flottes de fracturation électrique maintient une demande stable pour des accumulateurs compacts et surveillés numériquement, s'intégrant à des outils d'analyse en nuage en temps réel. Les développeurs en amont en Argentine et au Brésil ajoutent une croissance progressive grâce à des attributions d'arbres de Noël sous-marins nécessitant des solutions à 20 000 psi.

La taille du marché des accumulateurs pour le pétrole et le gaz au Moyen-Orient et en Afrique devrait enregistrer le TCAC le plus élevé de 6,08 % jusqu'en 2031. Des projets de gaz acide de grande envergure tels que Jafurah, avec des trains de compression et des milliers de kilomètres de pipelines, nécessitent des cuves à grand volume homologuées pour les services en H₂S. L'expansion des plateformes de forage d'ADNOC et les perspectives sous-marines au large de la Namibie et de l'Angola renforcent la trajectoire malgré les annulations temporaires de plateformes à treillis. Les mandats de contenu régional incitent également les équipementiers à localiser leurs centres d'assemblage et de service, réduisant les délais de livraison et créant de nouvelles structures de coentreprise.

L'Europe et l'Asie-Pacifique affichent une demande stable tirée par les remplacements. Les opérateurs européens en mer du Nord modernisent les plateformes vieillissantes pour répondre aux nouvelles réglementations environnementales, ajoutant des capteurs et des soufflets étanches aux skids existants. Les dépenses d'investissement en amont de l'Asie-Pacifique, menées par la Chine et l'Indonésie, dépassent 300 milliards USD en 2025 et soutiennent de nouvelles commandes d'unités à pression moyenne adaptées aux projets de prolongation de durée de vie des champs en production. Par ailleurs, le nombre croissant de projets pilotes de stockage de carbone en mer du Nord introduit de nouveaux rôles pour les accumulateurs dans les systèmes d'injection de CO₂, ouvrant un marché complémentaire pour les modèles résistants à la corrosion.

Paysage concurrentiel

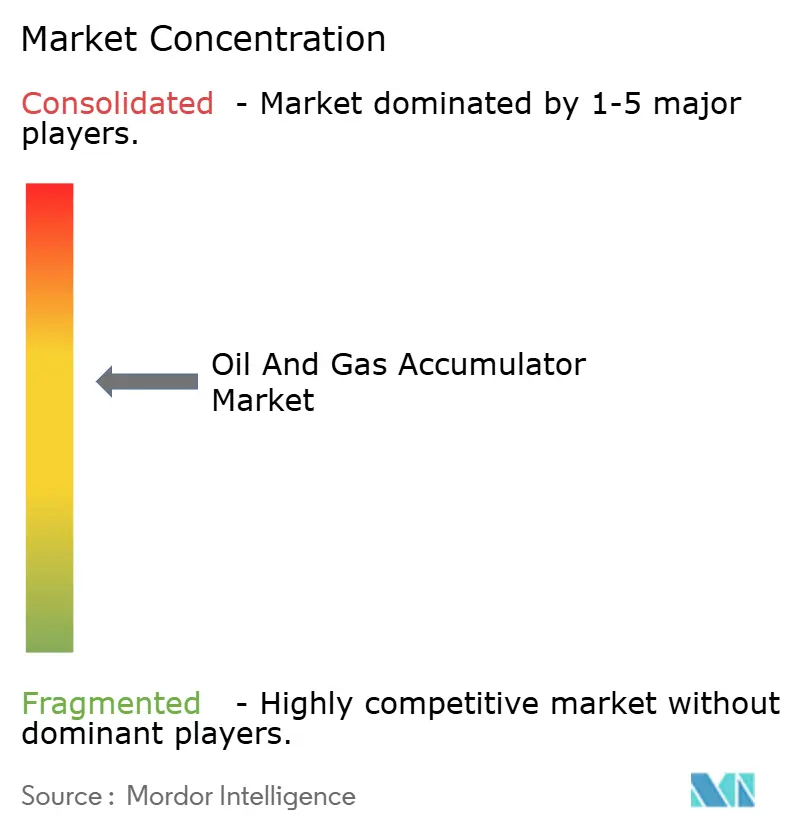

Le marché des accumulateurs pour le pétrole et le gaz est modérément fragmenté, avec des spécialistes hydrauliques établis et de nouveaux intégrateurs électro-hydrauliques cherchant à décrocher des contrats au niveau système. HYDAC International, Parker-Hannifin et Eaton s'appuient sur de larges portefeuilles de produits et des centres de service mondiaux pour soumissionner sur des offres clés en main. Le chiffre d'affaires record de 19,9 milliards USD de Parker-Hannifin pour l'exercice 2024 et la récente cession de sa division composites soulignent une concentration accrue sur l'hydraulique de base.

Baker Hughes, SLB et TechnipFMC intègrent les accumulateurs dans des architectures numériques de coupe-flux et de production sous-marine, brouillant les frontières traditionnelles entre composants. Les suites de surveillance basées sur l'IA proposées par ces entreprises promettent une réduction de 80 % des coûts de maintenance, une proposition attrayante pour les opérateurs soumis à un contrôle ESG.

Des spécialistes émergents tels que Nippon Accumulator et Technetics Group s'assurent des niches de soufflets haute pression, notamment pour les arbres de Noël homologués à 20 000 psi. L'usine mexicaine de Bosch Rexroth à 160 millions EUR signale des démarches de localisation visant à raccourcir les chaînes d'approvisionnement et à couvrir les risques tarifaires. La pression à la consolidation persiste : les opérateurs émettent de plus en plus des accords-cadres qui regroupent les accumulateurs avec des pompes, des vannes et un support numérique, favorisant les fabricants capables de garantir des performances de bout en bout sur l'ensemble d'une flotte de plateformes.

Leaders du secteur des accumulateurs pour le pétrole et le gaz

HYDAC International GmbH

Parker-Hannifin Corp.

Eaton Corporation plc

Freudenberg (Tobul)

Bosch Rexroth AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Baker Hughes a remporté un contrat pluriannuel intégré de forage au tube spiralé pour le projet de stockage de gaz de Margham à Dubaï, élargissant le déploiement de son système CoilTrak.

- Janvier 2025 : Baker Hughes a obtenu des commandes pour six trains de compression de gaz et six compresseurs de propane pour l'expansion de Jafurah d'Aramco.

- Octobre 2024 : Baker Hughes a enregistré sa plus grande commande de ligne de compresseurs intégrés – 10 unités – pour l'installation de stockage de Margham à Dubaï.

- Juillet 2024 : BP a approuvé le projet Kaskida à 20 000 psi dans le golfe du Mexique, d'une valeur de 5 milliards USD, visant une première production pétrolière en 2029.

Périmètre du rapport mondial sur le marché des accumulateurs pour le pétrole et le gaz

Le rapport sur les accumulateurs pour le pétrole et le gaz comprend :

| À vessie |

| À piston |

| À membrane |

| À soufflet métallique |

| À ressort et autres |

| Inférieure à 3 000 psi |

| De 3 001 à 5 000 psi |

| Supérieure à 5 000 psi |

| Inférieure à 10 gallons |

| De 10 à 50 gallons |

| Supérieure à 50 gallons |

| Terrestre |

| En mer |

| Forage |

| Reconditionnement et intervention sur puits |

| Unités de contrôle des coupe-flux |

| Unités de fracturation hydraulique |

| Autres opérations en amont |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| Norvège | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par type d'accumulateur | À vessie | |

| À piston | ||

| À membrane | ||

| À soufflet métallique | ||

| À ressort et autres | ||

| Par pression nominale | Inférieure à 3 000 psi | |

| De 3 001 à 5 000 psi | ||

| Supérieure à 5 000 psi | ||

| Par capacité | Inférieure à 10 gallons | |

| De 10 à 50 gallons | ||

| Supérieure à 50 gallons | ||

| Par lieu de déploiement | Terrestre | |

| En mer | ||

| Par application | Forage | |

| Reconditionnement et intervention sur puits | ||

| Unités de contrôle des coupe-flux | ||

| Unités de fracturation hydraulique | ||

| Autres opérations en amont | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| Norvège | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des accumulateurs pour le pétrole et le gaz ?

Le marché des accumulateurs pour le pétrole et le gaz est évalué à 658,55 millions USD en 2026 et devrait atteindre 826,09 millions USD d'ici 2031 à un TCAC de 4,62 % sur la période 2026-2031.

Quelle région affiche la croissance la plus rapide pour les ventes sur le marché des accumulateurs pour le pétrole et le gaz ?

La région Moyen-Orient et Afrique devrait croître à un TCAC de 6,08 % jusqu'en 2031, portée par de grands projets gaziers en Arabie Saoudite et aux Émirats arabes unis.

Pourquoi les accumulateurs à soufflet métallique gagnent-ils en popularité ?

Les unités à soufflet métallique résistent mieux aux pressions de 20 000 psi et à la corrosion par gaz acide que les modèles à vessie, les rendant idéales pour les développements HPHT profonds comme le champ Anchor de Chevron.

Comment les réglementations API 16D influencent-elles la demande ?

La norme API 16D impose une capacité d'accumulateur suffisante pour une fermeture rapide des coupe-flux, incitant les opérateurs à acquérir des systèmes plus grands et redondants avec une surveillance renforcée.

L'électrification réduira-t-elle la demande future d'accumulateurs ?

Les coupe-flux sous-marins entièrement électriques réduisent les volumes hydrauliques, mais les architectures hybrides nécessitent toujours des accumulateurs pour l'arrêt d'urgence, maintenant ainsi un segment de demande de niche mais critique.

Quel est le principal frein à la croissance à court terme ?

La volatilité des prix du pétrole limite les budgets de forage, poussant les opérateurs à reporter les mises à niveau d'équipements haut de gamme et à prolonger la durée de vie des accumulateurs existants.

Dernière mise à jour de la page le: