Taille et parts de marché en aval du pétrole et du gaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 104.03 Milliards de dollars |

| Taille du Marché (2031) | 125.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché en aval du pétrole et du gaz par Mordor Intelligence

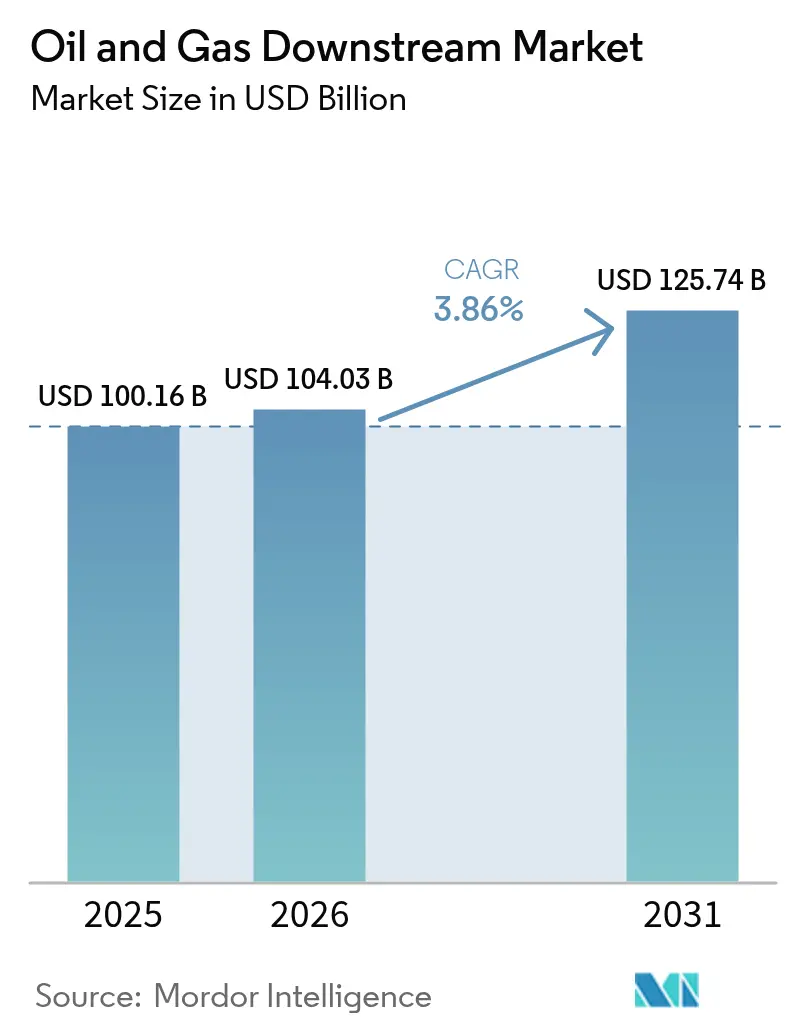

La taille du marché en aval du pétrole et du gaz est estimée à 104,03 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 100,16 milliards USD, avec des projections pour 2031 indiquant 125,74 milliards USD, croissant à un TCAC de 3,86 % sur la période 2026-2031.

L'expansion est portée par les ajouts de capacités dans la région Asie-Pacifique, l'intégration croissante de la pétrochimie et la demande soutenue en diesel et en carburant aviation, même si les volumes d'essence fléchissent dans les corridors de transport électrifié. Des règles strictes sur le soufre, des mandats relatifs aux carburants aviation et l'optimisation par jumeaux numériques élèvent collectivement les marges, tandis que des taux d'intérêt élevés et des engagements de neutralité carbone tempèrent les dépenses en projets de construction neufs. La dynamique concurrentielle voit des opérateurs intégrés se tourner vers des charges d'alimentation chimiques à plus haute valeur ajoutée, en tirant parti de la monétisation de l'hydrogène et en exploitant les avantages d'échelle dans les complexes de raffinage et de pétrochimie. Les flux d'investissement se concentrent là où les matières premières sont avantageuses, où la réglementation est favorable et où les routes d'exportation des produits sont efficaces, positionnant le marché en aval du pétrole et du gaz pour une croissance régulière, bien que sélective, tout au long de la décennie.

Principaux enseignements du rapport

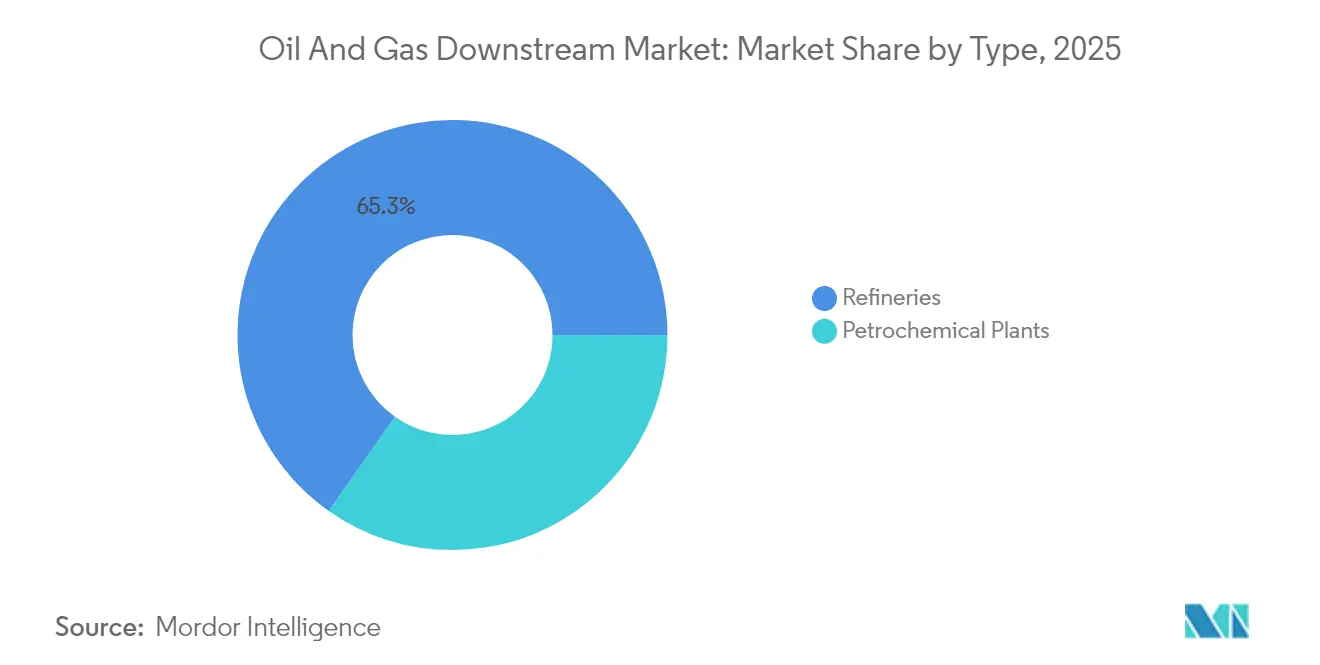

- Par type, les raffineries ont capturé 65,25 % des parts de marché en aval du pétrole et du gaz en 2025, tandis que les usines pétrochimiques devraient enregistrer l'expansion la plus rapide avec un TCAC de 4,72 % jusqu'en 2031.

- Par type de produit, les produits pétroliers raffinés ont représenté 69,75 % de la taille du marché en aval du pétrole et du gaz en 2025 ; les produits pétrochimiques, quant à eux, devraient progresser à un TCAC de 4,22 % sur le même horizon.

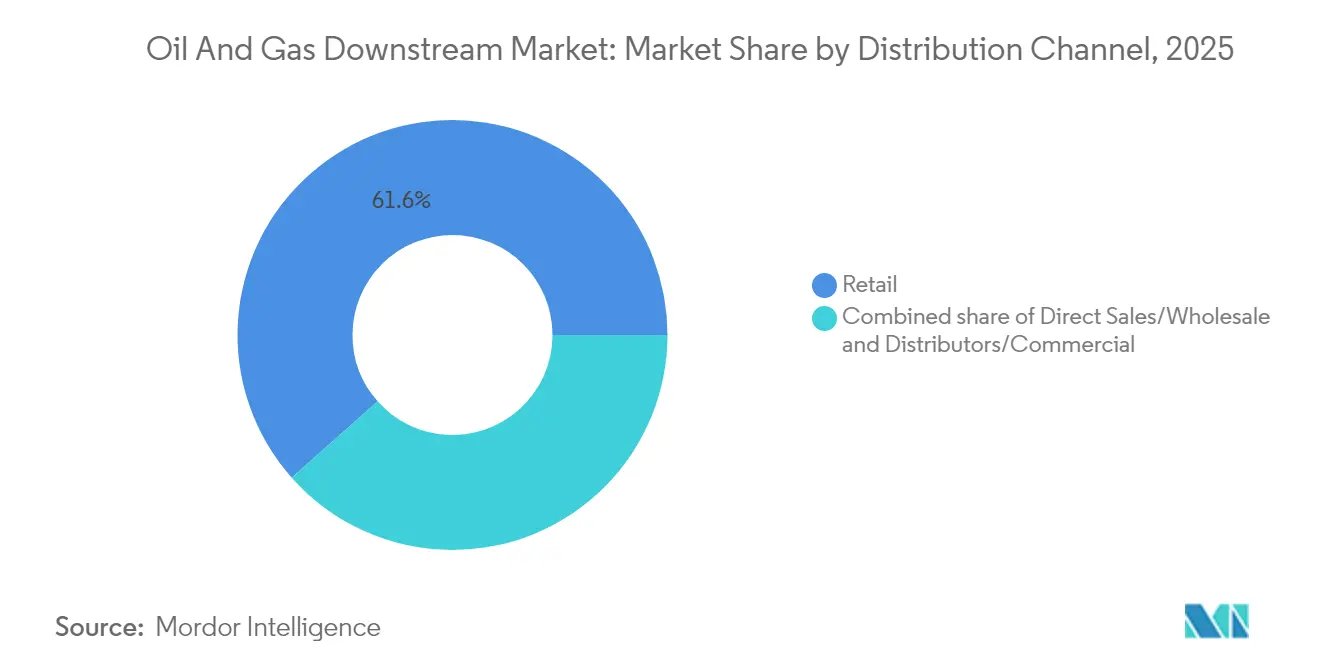

- Par canal de distribution, les réseaux de vente au détail ont dominé avec une part de revenus de 61,55 % en 2025, et ce canal devrait se développer à un TCAC de 4,41 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a détenu 32,85 % des ventes de 2025 et devrait afficher la croissance régionale la plus rapide avec un TCAC de 4,92 % jusqu'en 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché en aval du pétrole et du gaz

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la capacité de raffinage | 1.20% | Noyau APAC, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Essor de la demande pétrochimique | 0.90% | Mondial, APAC en tête | Long terme (≥ 4 ans) |

| Règles IMO plus strictes sur le soufre | 0.60% | Maritime mondial | Court terme (≤ 2 ans) |

| Rebond des carburants aviation et mandats SAF | 0.70% | Amérique du Nord, UE | Moyen terme (2 à 4 ans) |

| Optimisation des OPEX par jumeaux numériques/IA | 0.50% | Adopteurs précoces mondiaux | Long terme (≥ 4 ans) |

| Monétisation du co-produit hydrogène | 0.40% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse de l'expansion des capacités de raffinage stimule le rééquilibrage régional

Les projets en Asie-Pacifique et au Moyen-Orient, totalisant 4,9 millions de barils par jour entre 2024 et 2028, font pencher l'économie mondiale en faveur de ces pôles, conférant aux opérateurs intégrés des avantages d'échelle et de proximité des matières premières tout en comprimant les marges européennes et nord-américaines.[1]Agence américaine d'information sur l'énergie, « Perspectives énergétiques internationales », eia.gov

La croissance de la demande pétrochimique transforme l'économie des raffineries

Les produits pétrochimiques représentent déjà 14 % de la demande mondiale de pétrole et devraient continuer à augmenter, incitant les raffineurs à reconfigurer leurs opérations vers le vapocraquage de naphta et l'extraction d'aromatiques dans des complexes intégrés, comme l'illustrent le site Motiva de Saudi Aramco et les méga-projets côtiers chinois.[2]Agence internationale de l'énergie, « L'avenir de la pétrochimie », iea.org

Les réglementations IMO sur le soufre stimulent les investissements continus en matière de conformité

Le fioul à très faible teneur en soufre domine désormais les ventes de soutes, récompensant les raffineurs dotés d'unités de désulfuration et entraînant des modifications dans la composition des bruts, des rénovations d'unités secondaires et de nouveaux débouchés pour le gasoil marin et le méthanol.

La reprise des carburants aviation et les mandats SAF créent de nouveaux flux de revenus

Le rebond de la demande en carburant aviation, conjugué au mandat britannique de 10 % de carburant d'aviation durable (SAF) d'ici 2030 et à la capacité américaine atteignant 15,8 millions de gallons en 2024, ouvre des niches à forte valeur ajoutée pour les filières HEFA et électrocarburants dans les raffineries bénéficiant d'une flexibilité des matières premières.[3]Département britannique des transports, « Consultation sur le mandat relatif au carburant d'aviation durable », gov.uk

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénétration des véhicules électriques érodant la demande d'essence | -0.80% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Politiques de neutralité carbone limitant les combustibles fossiles | -0.60% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Temps d'arrêt liés aux risques climatiques et assurances | -0.40% | Côte du Golfe, sites côtiers | Court terme (≤ 2 ans) |

| Des taux d'intérêt élevés limitent les projets | -0.50% | Mondial, marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'adoption des véhicules électriques pèse sur les fondamentaux de la demande d'essence

Les ventes mondiales de véhicules électriques ont atteint 14 millions d'unités en 2024, accélérant le déclin de la demande d'essence en Europe et dans certains segments de la Chine, incitant les raffineurs à réorienter leur attention vers le diesel, le carburant aviation et les produits pétrochimiques.

Les politiques climatiques de neutralité carbone limitent les horizons d'investissement à long terme

Les mesures « Ajustement à l'objectif 55 » de l'UE et les normes américaines à faible teneur en carbone imposent un prix au carbone, décourageant les unités de traitement du brut à longue durée et orientant les capitaux vers l'intégration des énergies renouvelables et des gammes de produits flexibles.[4]Commission européenne, « Paquet Ajustement à l'objectif 55 », europa.eu

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les raffineries intégrées renforcent leur avantage concurrentiel

Les raffineries ont représenté 65,25 % du marché en aval du pétrole et du gaz en 2025 et devraient progresser à un TCAC de 4,52 %, un rythme soutenu par des améliorations du taux d'utilisation des actifs et des extensions pétrochimiques. Ce segment bénéficie d'une configuration flexible qui bascule entre carburants de transport et charges d'alimentation chimiques en fonction des signaux de marge en temps réel. L'expansion du site Motiva de Saudi Aramco et le complexe de Jamnagar de Reliance Industries Limited illustrent les synergies d'échelle qui réduisent les coûts par baril et améliorent les rendements des hydrocraqueurs. Les constructions intégrées brouillent les frontières avec les usines pétrochimiques, élevant les barrières à l'entrée pour les installations autonomes de plus petite taille.

Les usines pétrochimiques, bien qu'elles détiennent une part plus modeste de 34,75 %, affichent une trajectoire de 4,72 % à mesure que les vapocraqueurs de naphta et les unités de déshydrogénation du propane se multiplient dans la région Asie-Pacifique. Les opérateurs regroupent les utilités partagées, la logistique et les réseaux d'hydrogène pour exploiter la valorisation des co-produits. Toutefois, les fluctuations des prix des matières premières et la concurrence des méga-sites intégrés tempèrent l'économie des installations autonomes. Dans l'ensemble, la taille du marché en aval du pétrole et du gaz gagne en résilience grâce à cette stratégie de capacité à double trajectoire.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de produit : les produits pétroliers raffinés maintiennent leur leadership en volume

Les produits pétroliers raffinés ont représenté 69,75 % de la taille du marché en aval du pétrole et du gaz en 2025 et devraient croître à un taux annuel de 4,05 %, le diesel, le carburant aviation et les carburants marins conformes compensant le déclin des barils d'essence. La reprise de l'aviation et les règles IMO sur le soufre soutiennent la stabilité des volumes, tandis que le rôle du diesel dans le fret et les engins hors route reste robuste. Les produits pétrochimiques, bien que constituant un sous-ensemble intégré, dépassent les carburants en croissance à mesure que la demande pour l'emballage, l'automobile et la construction s'intensifie dans la région APAC.

Les lubrifiants occupent un créneau de niche mais lucratif, tirant parti d'intervalles de vidange plus longs et de grades spéciaux industriels qui garantissent une réalisation de prix élevée. À mesure que les groupes motopropulseurs électrifiés se développent, les volumes de lubrifiants automobiles s'allègent, mais les secteurs industriel et maritime maintiennent une demande de base. L'optimisation de la composition des produits devient donc une compétence fondamentale pour les opérateurs cherchant à améliorer leurs marges sur le marché en aval du pétrole et du gaz.

Par canal de distribution : les stations de vente au détail s'assurent des avantages en termes de marges

Les points de vente au détail ont généré 61,55 % des revenus de 2025 et devraient enregistrer un TCAC de 4,41 % jusqu'en 2031, attestant de leur pouvoir de fixation des prix, de leur effet de marque et de leurs interfaces clients riches en données. Les applications de fidélité et le commerce de proximité en station diversifient les revenus, protégeant contre la compression des marges liée aux seuls carburants. Les ventes directes et les expéditions en gros restent essentielles pour les volumes industriels et les contrats de flotte, mais génèrent des marges plus faibles.

Les formats de stations-service numériquement activées regroupent désormais la recharge de véhicules électriques, la restauration et les consignes à colis, ancrant le trafic piétonnier tout en amortissant la transition de la mobilité à combustion interne vers la mobilité bas-carbone. Une telle diversification aide le marché en aval du pétrole et du gaz à maintenir sa pertinence dans le secteur de la vente au détail, même à mesure que les parcs de véhicules s'électrifient.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La région Asie-Pacifique est en tête avec une part de 32,85 % en 2025 et devrait croître à un taux annuel de 4,92 % grâce aux hausses de capacité en Chine, en Inde et en Asie du Sud-Est, où les dynamiques démographiques, l'industrialisation et le soutien politique convergent. L'attrait pétrochimique de la Chine compense le pic de consommation d'essence, tandis que les raffineurs indiens visent des primes à l'exportation vers l'Afrique et l'Amérique latine. L'Indonésie, la Malaisie et la Thaïlande renforcent leur équilibre de produits grâce à une logistique en étoile le long des voies maritimes vitales.

L'Amérique du Nord, malgré un déclin de la demande d'essence, exploite l'éthane riche en schiste pour alimenter les vapocraqueurs pétrochimiques et les hydrotraiteurs, ancrant ainsi des coûts de trésorerie compétitifs. Des consolidateurs américains tels que Phillips 66 modernisent les unités pour le diesel renouvelable afin de s'aligner sur le LCFS de Californie et les incitations fédérales en faveur du SAF. Les unités de valorisation des pétroles lourds du Canada et les constructions pilotées par le gouvernement mexicain diversifient les compositions de matières premières, bien que des obstacles de financement persistent pour les nouvelles capacités autonomes.

L'Europe fait face à la baisse des volumes de carburants dans le cadre du programme « Ajustement à l'objectif 55 » en convertissant les sites en pôles de biocarburants produisant de l'HVO et du SAF, tout en intégrant des clusters de captage et stockage du carbone (CSC) pour atténuer le CO₂ résiduel. Des projets au Moyen-Orient, tels que la phase II de Ruwais d'ADNOC, exploitent les flux de liquides de gaz et les utilités subventionnées pour servir les importateurs européens et asiatiques. L'Afrique voit émerger des complexes au Nigeria et en Angola, mais se heurte à la rareté des capitaux. Pendant ce temps, Petrobras au Brésil équilibre la couverture de la demande intérieure avec la volatilité des cycles monétaires et politiques, orientant collectivement la mosaïque régionale du marché en aval du pétrole et du gaz.

Paysage concurrentiel

Le marché en aval du pétrole et du gaz présente une concentration modérée, avec de nombreux concurrents fortement implantés sur le plan régional. Saudi Aramco, Sinopec, Exxon Mobil et Shell ancrent la ligue mondiale, mais aucun ne dépasse une part de revenus de 12 %, préservant ainsi la pluralité concurrentielle. Les stratégies se concentrent sur l'intégration : combiner les actifs de raffinage, de pétrochimie et d'énergie pour dégager des économies de gamme et capter des flux chimiques à plus haute marge. Les opérateurs qui privilégient l'analytique par jumeaux numériques et la maintenance prédictive, tels que Shell et TotalEnergies SE, réalisent des gains de débit et des réductions d'intensité énergétique qui élargissent leurs spreads d'EBITDA.

Le réalignement des portefeuilles reste soutenu. L'acquisition d'Hess Corporation par Chevron Corporation pour 53 milliards USD a étendu l'accès aux matières premières et le poids dans le raffinage de la côte américaine du Golfe, tandis que l'acquisition de WTG Midstream par Energy Transfer a renforcé la portée logistique dans les corridors d'approvisionnement du Permien. Les fonds de capital-investissement continuent de sélectionner des raffineries nord-américaines de taille intermédiaire, regroupant des actifs pour gagner en échelle. Pendant ce temps, les compagnies pétrolières nationales APAC orientent leurs capitaux vers des constructions intégrées qui associent plastiques et produits chimiques aux carburants — une couverture contre l'érosion à long terme de la demande d'essence.

Les points chauds de l'innovation incluent le SAF, le diesel renouvelable et l'hydrogène comme vecteurs clés de décarbonisation. Phillips 66, TotalEnergies SE et Valero Energy Corporation reconvertissent les hydrotraiteurs pour les filières HVO et HEFA, accédant à des flux de revenus issus des crédits bas-carbone. Les régimes de tarification du carbone en Europe et les incitations de la loi américaine sur la réduction de l'inflation (IRA) accélèrent ces pivots, reconfigurant les compositions de produits sur l'ensemble du marché en aval du pétrole et du gaz.

Leaders du secteur en aval du pétrole et du gaz

BP PLC

Saudi Aramco

China Petroleum & Chemical Corp. (Sinopec)

Exxon Mobil Corporation

Shell plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Chevron Corporation a finalisé son acquisition d'Hess Corporation pour 53 milliards USD, élargissant sa capacité en aval et sa portée mondiale.

- Septembre 2025 : Energy Transfer LP a finalisé le rachat de WTG Midstream pour 2,3 milliards USD, renforçant la logistique du brut et des produits dans les principaux bassins de schiste.

- Août 2025 : Veren Inc. a fusionné avec Whitecap Resources dans le cadre d'une opération de 15 milliards USD, renforçant l'approvisionnement en pétrole lourd pour les raffineurs nord-américains.

- Juillet 2025 : Saudi Aramco a dévoilé une expansion de 8 milliards USD, à 250 000 barils par jour, sur son site Motiva au Texas, en mettant l'accent sur l'intégration pétrochimique.

Périmètre du rapport mondial sur le marché en aval du pétrole et du gaz

Le secteur en aval du pétrole et du gaz englobe le raffinage du pétrole brut en divers produits pétroliers et le traitement du gaz naturel en produits utilisables. Il comprend le raffinage du pétrole brut en essence, diesel, carburant aviation et autres produits, ainsi que la production de produits pétrochimiques tels que les plastiques, les engrais et les matériaux synthétiques.

Le marché est segmenté par type et par géographie. Par type, le marché est segmenté en raffineries et usines pétrochimiques. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique.

Pour chaque segment, les tailles et prévisions du marché ont été établies sur la base des revenus (USD).

| Raffineries |

| Usines pétrochimiques |

| Produits pétroliers raffinés |

| Produits pétrochimiques |

| Lubrifiants |

| Ventes directes/Vente en gros |

| Distributeurs/Commerce |

| Vente au détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Norvège | |

| Pays-Bas | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Raffineries | |

| Usines pétrochimiques | ||

| Par type de produit | Produits pétroliers raffinés | |

| Produits pétrochimiques | ||

| Lubrifiants | ||

| Par canal de distribution | Ventes directes/Vente en gros | |

| Distributeurs/Commerce | ||

| Vente au détail | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Norvège | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché en aval du pétrole et du gaz en 2026 ?

Il est projeté de clôturer 2026 à 104,03 milliards USD, suivant le TCAC de 3,86 % décrit dans cette analyse.

Quelle région est en tête de la croissance en aval cette décennie ?

L'Asie-Pacifique est en tête, progressant à un TCAC de 4,92 % grâce aux ajouts de complexes intégrés chinois et indiens.

Qu'est-ce qui stimule la demande en carburant aviation et en SAF ?

La reprise du trafic aérien post-pandémique et les mandats tels que l'objectif britannique de 10 % de SAF d'ici 2031 élèvent les volumes de carburant aviation et les marges SAF à forte valeur ajoutée.

Comment les raffineurs atténuent-ils le déclin de la demande d'essence ?

Ils se tournent vers le diesel, le carburant aviation et les produits pétrochimiques, modernisent les unités pour les carburants renouvelables et monétisent l'hydrogène excédentaire.

Quelles technologies opérationnelles améliorent les marges des raffineries ?

Les jumeaux numériques et la maintenance prédictive basée sur l'IA réduisent les temps d'arrêt et la consommation d'énergie, se traduisant par des gains d'EBITDA mesurables.

Quel segment de produit croît le plus rapidement jusqu'en 2031 ?

Les produits pétrochimiques dépassent les carburants à mesure que la demande mondiale en plastiques, emballages et produits chimiques spéciaux continue d'augmenter.

Dernière mise à jour de la page le: