Taille et part du marché du raffinage pétrolier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 64.44 Milliards de dollars |

| Taille du Marché (2031) | 75.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

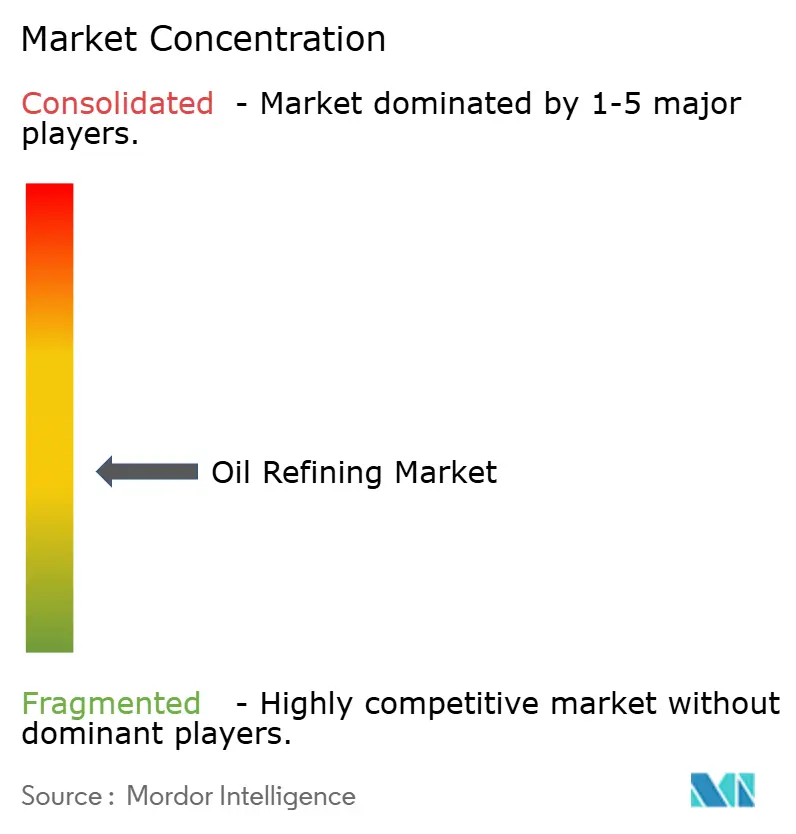

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du raffinage pétrolier par Mordor Intelligence

La taille du marché du raffinage pétrolier était évaluée à 62,5 milliards USD en 2025 et devrait croître de 64,44 milliards USD en 2026 pour atteindre 75,08 milliards USD d'ici 2031, à un TCAC de 3,11 % durant la période de prévision (2026-2031).

Cette trajectoire ascendante découle de l'accélération par les raffineurs de leur intégration pétrochimique, des modernisations de désulfuration à grande échelle et des plateformes de diesel renouvelable qui contribuent à protéger les marges face à la faiblesse de la demande en essence. Les opérateurs qui combinent profondeur de conversion, optimisation numérique et gammes de carburants diversifiées continuent de surperformer, tandis que les installations enfermées dans une économie mono-carburant ou manquant de flexibilité en matière d'approvisionnement ferment ou se reconvertissent à des usages spécialisés. La croissance du débit des raffineries reste la plus forte en Asie-Pacifique, au Moyen-Orient et dans certains marchés africains, où les gouvernements soutiennent l'autosuffisance en aval et les ambitions à l'exportation. Simultanément, la rationalisation dans les pays de l'OCDE et la rareté des capitaux liée aux critères ESG limitent les nouvelles constructions dans les régions développées, intensifiant la compétition mondiale pour les barils de haute qualité et les marges de raffinage résilientes.

Principaux enseignements du rapport

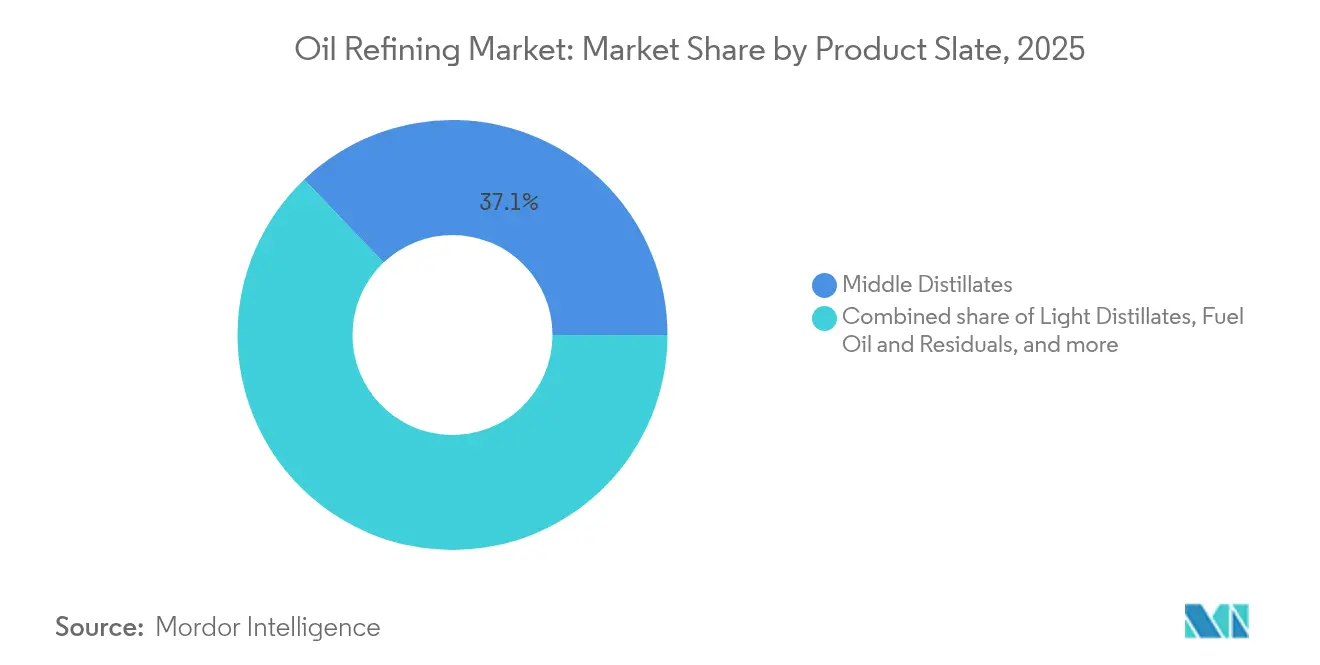

- Par gamme de produits, les distillats moyens détenaient 37,12 % de la part du marché du raffinage pétrolier en 2025 ; les charges pétrochimiques devraient croître à un TCAC de 3,85 % jusqu'en 2031.

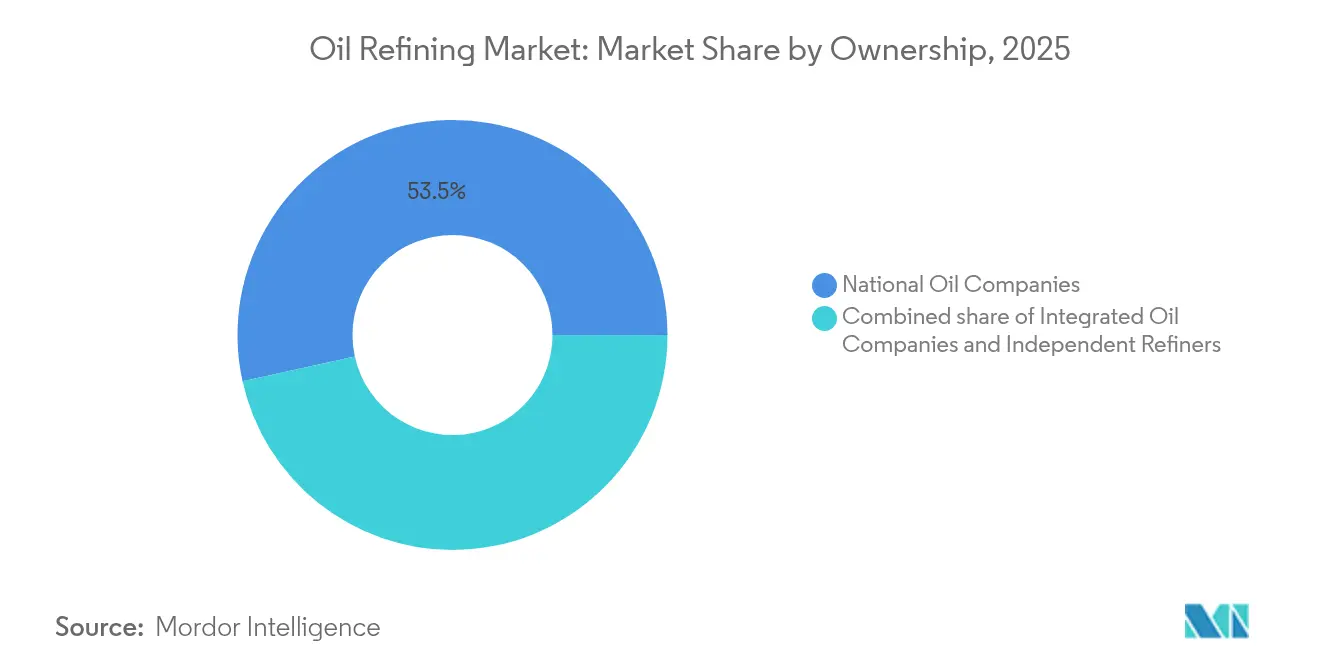

- Par type de propriété, les compagnies pétrolières nationales détenaient 53,45 % de la part du marché du raffinage pétrolier en 2025, tandis que les raffineurs indépendants/marchands affichaient le TCAC le plus rapide à 3,65 % jusqu'en 2031.

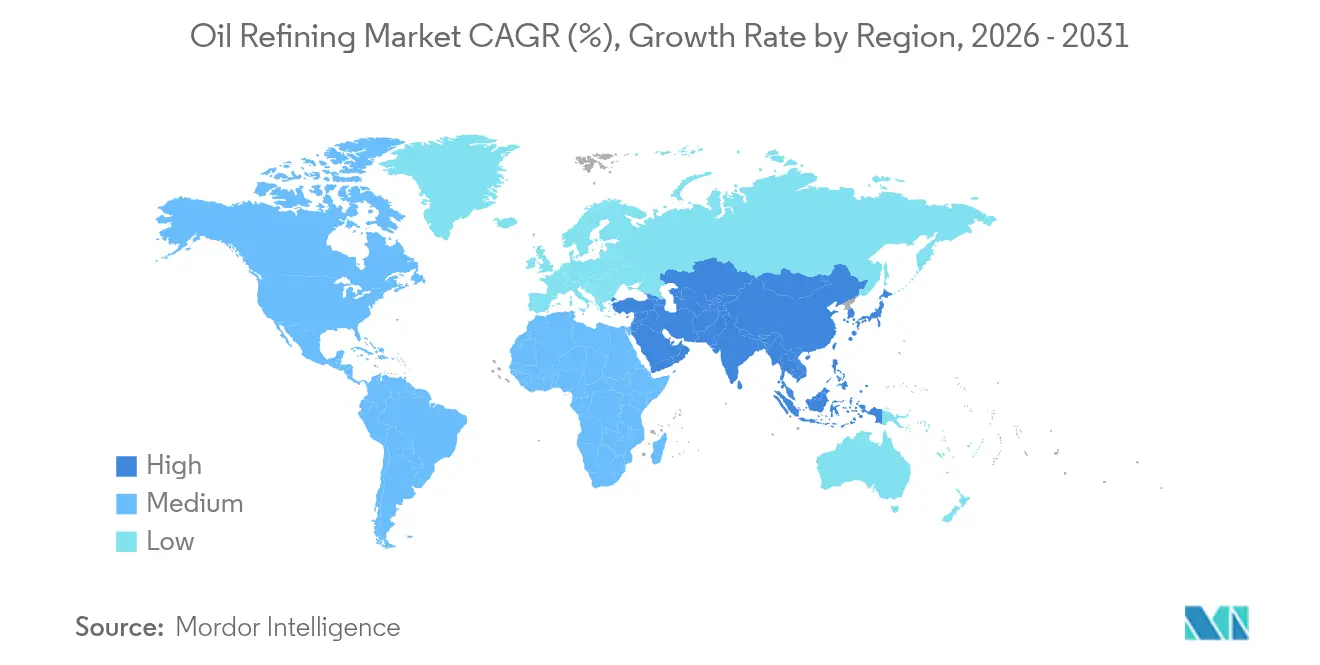

- Par géographie, l'Asie-Pacifique contrôlait 34,62 % de la part du marché du raffinage pétrolier en 2025, avec une expansion à un TCAC de 4,04 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché du raffinage pétrolier*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Poussée des charges pétrochimiques en Asie stimulant les modernisations de conversion | +0.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Carburants marins à faible teneur en soufre post-OMI 2020 déclenchant une vague de modernisations de désulfuration | +0.6% | Mondial, concentré dans les principaux hubs maritimes | Court terme (≤ 2 ans) |

| Intégration en aval des compagnies pétrolières nationales du Moyen-Orient capturant les marges en aval | +0.5% | Moyen-Orient et Afrique, marchés d'exportation à l'échelle mondiale | Long terme (≥ 4 ans) |

| Essor du pétrole léger de roche-mère américain stimulant les investissements dans les séparateurs de condensats | +0.4% | Amérique du Nord, principalement la côte du Golfe des États-Unis | Moyen terme (2-4 ans) |

| Oural russe à prix réduit stimulant les marges des raffineries complexes européennes | +0.3% | Europe, raffineries sélectives disposant d'une capacité de traitement du brut lourd | Court terme (≤ 2 ans) |

| Incitations au co-traitement de diesel renouvelable dans les pays de l'OCDE augmentant les dépenses d'hydrotraitement | +0.2% | Pays de l'OCDE, notamment les États-Unis et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Poussée des charges pétrochimiques en Asie stimulant les modernisations de conversion

Les raffineurs asiatiques intègrent des craqueurs catalytiques et des lignes de polypropylène pour progresser dans la chaîne de valeur. La modernisation de CNOOC à Ningbo a ajouté 450 000 tonnes par an de capacité de polypropylène et augmenté les traitements de brut de 50 %, donnant au complexe accès à une demande chimique intérieure robuste.[1]« Expansion PP de CNOOC Ningbo », oilprice.com, oilprice.com Des investissements similaires en Inde visent à atteindre 35 à 40 millions de tonnes de nouvelle capacité d'ici 2030, le naphta étant orienté vers les chaînes aromatiques et oléfiniques. L'intégration protège les marges de l'érosion causée par les véhicules électriques, tout en captant des écarts pétrochimiques plus élevés qui soutiennent la résilience des bénéfices à long terme sur le marché du raffinage pétrolier.

Carburants marins à faible teneur en soufre post-OMI 2020 déclenchant des modernisations de désulfuration

Le plafond de teneur en soufre continue de remodeler les attentes en matière de qualité des carburants. L'investissement d'ExxonMobil à Fawley comprend un hydrotraiteur produisant 570 millions de gallons de diesel à faible teneur en soufre par an. Les raffineries intérieures modernisent également leurs désulfurateurs pour fournir du carburant de soute premium, élargissant l'approvisionnement géographique et améliorant les options d'arbitrage. Les flux de capitaux soutenus vers les modernisations de conformité renforcent la demande d'hydrogène et de systèmes catalytiques, maintenant la flexibilité du débit et soutenant le marché du raffinage pétrolier.

Intégration en aval des compagnies pétrolières nationales du Moyen-Orient capturant les marges en aval

ADNOC, Saudi Aramco et d'autres champions nationaux utilisent leurs avantages en matière de ressources pour développer des complexes orientés vers l'exportation. Leurs modèles intégrés combinent la production de brut avec des actifs de raffinage et de chimie, leur permettant d'offrir des prix compétitifs dans les hubs à forte croissance d'Asie. La hausse des volumes de ces acteurs exerce une pression sur les raffineurs marchands, mais améliore la disponibilité régionale des produits, façonnant les flux commerciaux et la dynamique relative des marges sur le marché du raffinage pétrolier.

Essor du pétrole léger de roche-mère américain stimulant les investissements dans les séparateurs de condensats

La montée en puissance de la production de schiste stimule les investissements dans les séparateurs de condensats et la flexibilité du brut. Phillips 66 a achevé des projets à Sweeny, optimisant le traitement du brut léger doux et améliorant les rendements en charges pétrochimiques. Des projets de conversion du gaz en essence, tels que l'usine de Verde Clean Fuels dans le Permien, illustrent de nouvelles voies pour produire des produits finis. Ces initiatives renforcent la compétitivité des États-Unis et stimulent les exportations de produits, ajoutant ainsi de la profondeur au marché mondial du raffinage pétrolier.

Analyse de l'impact des freins sur le marché du raffinage pétrolier*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rationalisation des raffineries de l'OCDE dans le cadre des objectifs de neutralité carbone | -0.9% | Europe et Amérique du Nord, fermetures sélectives à l'échelle mondiale | Long terme (≥ 4 ans) |

| Rareté croissante des capitaux liée aux critères ESG pour les nouvelles installations | -0.7% | Mondial, particulièrement dans les marchés développés | Moyen terme (2-4 ans) |

| Volatilité des marges de raffinage érodant le ROCE des raffineurs marchands | -0.4% | Mondial, concentré chez les raffineurs indépendants | Court terme (≤ 2 ans) |

| Mécanismes de tarification du carbone comprimant les marges des carburants lourds | -0.3% | Europe, en expansion vers d'autres marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rationalisation des raffineries de l'OCDE dans le cadre des objectifs de neutralité carbone

L'Europe et l'Amérique du Nord ferment ou reconvertissent leurs installations plus anciennes à mesure que les entreprises s'alignent sur les politiques climatiques. TotalEnergies convertit Grandpuits en une plateforme zéro-brut produisant du carburant d'aviation durable et des biopolymères. Shell mettra fin aux traitements de brut à Wesseling d'ici 2025, en se tournant vers les huiles de base.[2]« Transition de Shell à Wesseling », shell.com, shell.com Ces actions resserrent l'approvisionnement régional, élèvent le taux d'utilisation des sites survivants et remodèlent les schémas d'importation de produits, tout en plafonnant la croissance des capacités au sein du marché du raffinage pétrolier.

Rareté croissante des capitaux liée aux critères ESG pour les nouvelles installations

Les investisseurs recherchent des rendements à faible teneur en carbone, rendant plus difficile le financement de nouvelles unités de raffinage. La suspension par Shell de son projet de biocarburants à Rotterdam et les dépréciations associées mettent en évidence le niveau accru de scrutin, même pour les actifs alignés sur la transition.[3]« Suspension des biocarburants à Rotterdam », theguardian.com, theguardian.com Les valorisations boursières inférieures à celles des pairs dans les énergies renouvelables limitent la capacité bilancielle de croissance, poussant les opérateurs vers l'optimisation des sites existants plutôt que vers de nouvelles constructions, ce qui modère l'expansion du marché du raffinage pétrolier.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du raffinage pétrolier

Par gamme de produits :

la pétrochimie stimule la migration de la valeurLes distillats moyens ont conservé une part de marché du raffinage pétrolier de 37,12 % en 2025, le carburéacteur et le diesel ayant retrouvé leur niveau grâce à la reprise des voyages mondiaux et du fret dans les marchés émergents. Les distillats légers continuent de bénéficier de la hausse du taux de motorisation dans les économies en développement, mais font face à des déclins structurels dans les régions matures. Le fioul lourd est confronté à des réglementations maritimes et énergétiques plus strictes, incitant aux investissements dans les cokeurs et les hydrocraqueurs pour valoriser les résidus. La catégorie des charges pétrochimiques connaît la croissance la plus rapide, avec un TCAC de 3,85 %, les opérateurs intégrés orientant le naphta et le GPL vers des chaînes polymères à haute marge. Le pivot vers la chimie renforce la stabilité des marges et soutient une base de revenus plus large au sein du marché du raffinage pétrolier.

Une intégration accrue augmente la complexité des unités, renforçant la flexibilité du brut et permettant la sélection d'une gamme diversifiée. L'ajout de polypropylène de CNOOC à Ningbo et l'expansion de Shell à Huizhou, prévue pour 2028, illustrent la tendance vers des opérations centrées sur la chimie. Ces projets élargissent la taille du marché du raffinage pétrolier pour les actifs à haute conversion et protègent les bénéfices du déplacement de l'essence par les véhicules électriques.

Par type de propriété :

les compagnies pétrolières nationales dominent tandis que les indépendants s'adaptent le plus rapidementLes compagnies pétrolières nationales détenaient 53,45 % de la part du marché du raffinage pétrolier en 2025, utilisant leur accès sécurisé au brut et les capitaux gouvernementaux pour construire des sites intégrés qui supplantent les majors traditionnels. La poussée en aval multi-sites de Saudi Aramco et les modernisations de Ruwais par ADNOC illustrent la manière dont les compagnies pétrolières nationales exploitent leur profondeur de ressources pour sécuriser des accords d'enlèvement en Asie. La rénovation de CNOOC à Ningbo pour 2,74 milliards USD souligne l'avantage d'échelle des entreprises d'État, étendant leur portée vers des niches polymères domestiques et des exportations régionales de produits.

Les raffineurs indépendants/marchands, bien que plus petits, devraient connaître la croissance la plus rapide à un TCAC de 3,65 % jusqu'en 2031. Leur allocation agile du capital, leur concentration sur les modernisations à haut rendement et leur volonté de se tourner vers le diesel renouvelable permettent une adaptation rapide aux fluctuations du marché. Le segment dédié au diesel renouvelable de Phillips 66 et le portefeuille de projets bas carbone de Valero démontrent comment les indépendants peuvent monétiser les incitations et flexibiliser leurs opérations tout en restant au cœur du marché du raffinage pétrolier. Les compagnies pétrolières intégrées font face à des arbitrages entre l'amont et l'aval, entraînant des cessions sélectives telles que la conversion de Grandpuits par TotalEnergies en plateforme zéro-brut et le pivot de Shell à Wesseling vers les huiles de base. À mesure que les majors orientent leurs portefeuilles vers des projets bas carbone, les compagnies pétrolières nationales et les indépendants comblent les lacunes du raffinage conventionnel, remodelant les parts futures sur le continuum de la taille du marché du raffinage pétrolier.

Analyse géographique

Marché du raffinage pétrolier en Asie-Pacifique

L'expansion du complexe de raffinage en Asie-Pacifique sous-tend son leadership. La modernisation de Ningbo par CNOOC, d'un montant de 2,74 milliards USD, a porté les traitements de brut à 240 000 barils par jour, en ajoutant des unités de polypropylène pour répondre à la demande intérieure en plastiques. Les projets de capacité planifiés par l'Inde, d'une valeur de 1,9 à 2,2 lakh crore INR, soutiennent un approvisionnement durable alors que la consommation progresse à un CAGR de 4 %. L'Asie du Sud-Est voit émerger de nouveaux projets au Vietnam et en Indonésie visant à réduire la dépendance aux importations de produits, tandis que le Japon et la Corée du Sud se concentrent sur des opérations à haute efficacité et des exportations technologiques. Les modèles intégrés de la région et le soutien gouvernemental continuent d'élargir le marché du raffinage pétrolier.

Marché du raffinage pétrolier en Amérique du Nord

L'Amérique du Nord demeure un exportateur pivot. La disponibilité de brut léger issue du schiste réduit les coûts des matières premières pour les raffineries de la côte du Golfe. Les modernisations de Sweeny par Phillips 66 permettent des traitements flexibles favorisant la production d'essence et de charges pétrochimiques. Valero investit 5,4 milliards USD dans des projets bas-carbone, notamment le diesel renouvelable, afin d'équilibrer les objectifs d'émissions et la capture de marges. Le Canada et le Mexique cherchent à moderniser leurs actifs dans un contexte d'évolutions réglementaires, mais les États-Unis conservent un avantage structurel dans l'industrie du raffinage pétrolier grâce à l'abondance de leurs matières premières et à leurs réseaux logistiques en eaux profondes.

Marché du raffinage pétrolier en Europe

L'Europe connaît les transformations structurelles les plus rapides. TotalEnergies convertit Grandpuits en plateforme renouvelable, tandis que Shell reconvertit Wesseling, supprimant des capacités conventionnelles tout en ajoutant une production de carburant d'aviation durable et d'huiles de base. La tarification du carbone alourdit les coûts d'exploitation des flux à haute teneur en soufre, incitant à la conversion des unités et à l'intégration de l'hydrogène. La tension sur l'offre résultant des fermetures accroît les importations en provenance du Moyen-Orient et des États-Unis, intensifiant les échanges transatlantiques et accentuant les écarts de compétitivité entre les installations survivantes au sein du marché du raffinage pétrolier.

Paysage concurrentiel

La concentration du marché reste modérée. ExxonMobil, Shell et Saudi Aramco dominent l'industrie grâce à leur échelle, leur technologie et leurs avantages en matière d'approvisionnement, mais représentent collectivement moins d'un quart du débit. Les raffineurs indépendants, tels que Valero et Marathon, mettent l'accent sur la flexibilité opérationnelle et le diesel renouvelable pour défendre leurs marges. Les compagnies pétrolières nationales développent des complexes intégrés pour verrouiller la valeur en aval. Phillips 66 a créé un segment dédié au diesel renouvelable, et Valero a alloué 5,4 milliards USD à des actifs bas carbone, signalant un pivot vers des plateformes durables qui complètent ses opérations de raffinage conventionnel. L'investissement technologique se concentre sur les jumeaux numériques et l'optimisation basée sur l'IA pour réduire la consommation d'énergie et les émissions plutôt que sur des innovations de procédés disruptives.

Des spéculations sur des fusions-acquisitions entourent les majors alors que la volatilité des marges de raffinage pèse sur l'économie des marchands, mais les obstacles antitrust et stratégiques limitent les transactions à grande échelle. L'intégration en aval par les compagnies pétrolières nationales du Moyen-Orient intensifie la concurrence asiatique, contraignant les indépendants à se différencier par le leadership en matière de coûts ou la production spécialisée. Les mandats sur les énergies renouvelables créent des opportunités dans le carburant d'aviation durable et le diesel renouvelable, attirant des capitaux et des partenariats qui remodèlent le futur mix de revenus du marché du raffinage pétrolier.

Leaders de l'industrie du raffinage pétrolier

Sinopec Corp.

Exxon Mobil Corporation

Saudi Aramco (capacité JV incluse)

Shell plc

BP plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du raffinage pétrolier

- Exxon Mobil Corporation

- Sinopec Corp.

- Shell plc

- Saudi Aramco

- BP plc

- Chevron Corporation

- Valero Energy Corp.

- Marathon Petroleum Corp.

- Phillips 66

- Indian Oil Corporation Ltd.

- Rosneft PJSC

- CNPC

- TotalEnergies SE

- PKN Orlen SA

- Petrobras SA

- ENOC

- Reliance Industries Ltd.

- Petron Corp.

- PETRONAS

- Bharat Petroleum Corporation Limited

Lire l'analyse des entreprises du marché du raffinage pétrolier

Développements récents de l'industrie sur le marché du raffinage pétrolier

- Juin 2025 : La raffinerie Dangote du Nigeria a expédié son premier chargement d'essence de 90 000 tonnes vers l'Asie, facilité par le négociant Mercuria. Cela marque les débuts de la raffinerie en matière d'exportation d'essence au-delà de l'Afrique de l'Ouest, soulignant son ambition de s'implanter sur des marchés internationaux plus larges. Avec une capacité robuste de 650 000 barils par jour, la raffinerie a principalement répondu aux besoins en essence de la région ouest-africaine.

- Avril 2025 : Afreximbank a dévoilé une facilité de crédit renouvelable de 3 milliards USD visant à renforcer le commerce intra-africain de produits pétroliers raffinés et à réduire la dépendance aux importations. Dénommée Programme de financement du commerce intra-africain de pétrole renouvelable, la facilité permettra aux acheteurs d'Afrique et des Caraïbes de se procurer du carburant directement auprès des raffineries africaines. Cette initiative devrait stimuler les investissements dans le raffinage et la logistique, avec le potentiel d'augmenter la capacité de raffinage de 1,3 million de barils par jour.

- Avril 2025 : En raison de la surcapacité sur le marché pétrochimique européen et du non-renouvellement d'un important contrat d'éthylène, TotalEnergies prévoit de fermer son plus ancien vapocraqueur à Anvers d'ici fin 2027. Dans le même temps, l'entreprise canalise des investissements vers une installation de production d'hydrogène vert de 200 MW. Sur ce total, 130 MW ont déjà été contractés avec Air Liquide, permettant la production de 15 000 tonnes d'hydrogène vert par an pour une utilisation sur site.

- Mars 2025 : CNOOC a lancé une expansion de 2,74 milliards USD dans sa raffinerie de Ningbo, augmentant sa capacité de traitement du brut de 50 %. La modernisation introduit une nouvelle unité de brut de 120 000 barils par jour, portant la capacité totale à 240 000 barils par jour.

Périmètre du rapport mondial sur le marché du raffinage pétrolier

Le raffinage pétrolier, également connu sous le nom de raffinage du pétrole, est le processus industriel de transformation du pétrole brut (également appelé pétrole) en divers produits raffinés utilisés dans la vie quotidienne. Le pétrole brut est un mélange complexe d'hydrocarbures, comprenant des gaz, des liquides et des solides.

Le marché du raffinage pétrolier est segmenté par géographie (Amérique du Nord, Asie-Pacifique, Europe, Amérique du Sud, Moyen-Orient et Afrique). Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la capacité de raffinage (en millions de barils par jour).

Aperçu de la Segmentation

| Distillats légers (essence, naphta) |

| Distillats moyens (diesel/gazole, carburéacteur/kérosène) |

| Fioul et résidus |

| Charges pétrochimiques (propylène, aromatiques) |

| Compagnies pétrolières nationales |

| Compagnies pétrolières intégrées |

| Raffineurs indépendants/marchands |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Vietnam | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par gamme de produits | Distillats légers (essence, naphta) | |

| Distillats moyens (diesel/gazole, carburéacteur/kérosène) | ||

| Fioul et résidus | ||

| Charges pétrochimiques (propylène, aromatiques) | ||

| Par type de propriété | Compagnies pétrolières nationales | |

| Compagnies pétrolières intégrées | ||

| Raffineurs indépendants/marchands | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Vietnam | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du raffinage pétrolier ?

La taille du marché du raffinage pétrolier est de 64,44 milliards USD en 2026 et devrait atteindre 75,08 milliards USD d'ici 2031.

Quelle région mène la croissance du marché du raffinage pétrolier ?

L'Asie-Pacifique détient la plus grande part à 34,62 % en 2025 et devrait s'étendre à un TCAC de 4,04 % jusqu'en 2031.

Quelle gamme de produits domine la production mondiale des raffineries ?

Les distillats moyens, notamment le diesel et le carburéacteur, représentaient 37,12 % de la part du marché du raffinage pétrolier en 2025.

Qu'est-ce qui stimule l'intégration pétrochimique dans les raffineries ?

Des marges pétrochimiques plus élevées et plus stables encouragent les raffineurs à ajouter des craqueurs catalytiques et des unités polymères, diversifiant les revenus et réduisant l'exposition au déclin de la demande en essence.

Comment les politiques climatiques affectent-elles la capacité de raffinage dans les pays de l'OCDE ?

Les engagements de neutralité carbone incitent à la fermeture ou à la reconversion des installations, avec plus de 20 % de la capacité de l'OCDE à risque d'ici 2031, resserrant l'approvisionnement régional mais freinant l'expansion traditionnelle.

Dernière mise à jour de la page le: