Taille et Part du Marché du Pétrole et Gaz du Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 10.85 Milliards de dollars |

| Taille du Marché (2026) | 11.14 Milliards de dollars |

| Taille du Marché (2031) | 12.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Pétrole et Gaz du Royaume-Uni par Mordor Intelligence

Le marché du Pétrole et Gaz du Royaume-Uni devrait croître de 10,85 milliards USD en 2025 à 11,14 milliards USD en 2026 et devrait atteindre 12,72 milliards USD d'ici 2031 à un TCAC de 2,69 % sur la période 2026-2031.

Une réorientation stratégique visant à extraire un maximum de valeur des réservoirs matures de la Mer du Nord, associée à un ralentissement délibéré de l'exploration de nouveaux gisements, sous-tend cette expansion mesurée. Les opérateurs ont réduit les coûts d'extraction de 15 à 20 % depuis 2020, protégeant ainsi la rentabilité malgré l'alourdissement des charges fiscales.(1)Offshore Energies UK, « Rapport économique 2024 : Performance du secteur pétrolier et gazier du Royaume-Uni », Offshore Energies UK, oeuk.org.uk L'investissement de 2024, supérieur à 6 milliards de livres sterling — soit une fois et demie les attentes du régulateur — a principalement été orienté vers des programmes de prolongation de durée de vie et des améliorations des infrastructures intermédiaires soutenant les infrastructures de captage du carbone.(2)Autorité de Transition de la Mer du Nord, « Données de production et d'investissement pétroliers et gaziers du Royaume-Uni », Autorité de Transition de la Mer du Nord, nstauthority.co.uk La consolidation entre les indépendants s'est accélérée, avec deux acquisitions majeures totalisant plus de 2 milliards USD, dégageant des synergies de coûts et des efficiences en matière de décommissionnement.(3)Financial Times, « La consolidation du secteur pétrolier de la Mer du Nord du Royaume-Uni s'accélère », Financial Times, ft.com Parallèlement, des projets pilotes d'éolien flottant et l'électrification sur plateforme ont réduit la consommation de diesel, prouvant que la conformité en matière d'émissions et la stabilité de la production peuvent coexister.

Principaux Enseignements du Rapport

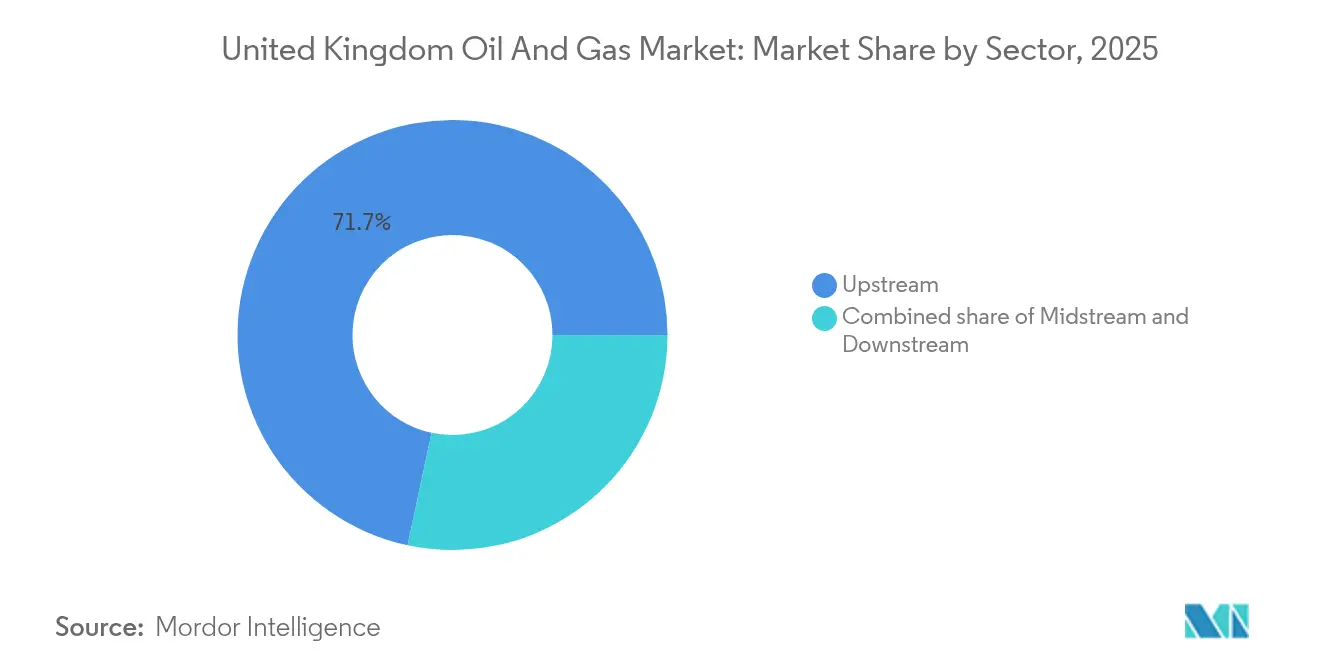

- Par secteur, les activités amont ont dominé avec 71,65 % de la part du marché pétrolier et gazier du Royaume-Uni en 2025, tandis que le segment intermédiaire est apparu comme le segment à la croissance la plus rapide avec un TCAC de 4,18 % jusqu'en 2031.

- Par localisation, les activités offshore ont représenté 88,35 % de la taille du marché pétrolier et gazier du Royaume-Uni en 2025 et devraient maintenir leur leadership en matière de croissance à un TCAC de 3,02 % jusqu'en 2031.

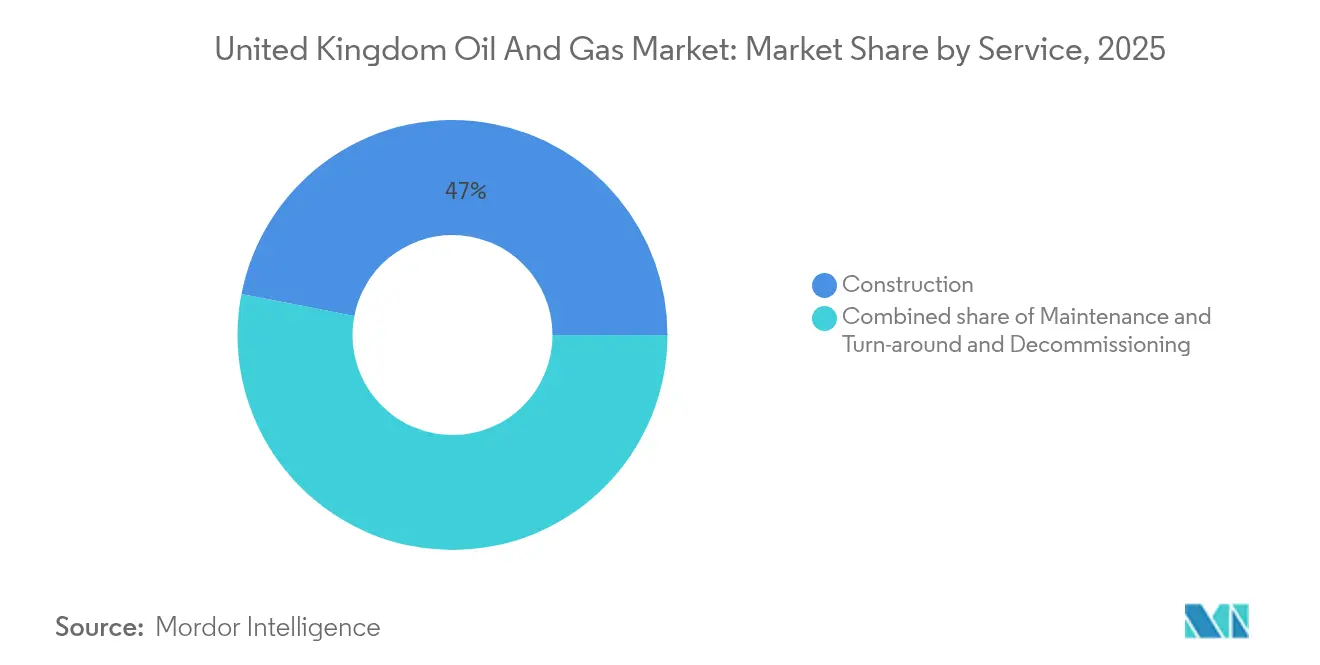

- Par type de service, les activités de construction ont détenu 46,95 % de la part du marché pétrolier et gazier du Royaume-Uni en 2025 ; toutefois, les services de décommissionnement ont mené la croissance à un TCAC de 6,05 %, reflétant la maturité du bassin.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Pétrole et Gaz du Royaume-Uni

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Baisse des coûts d'extraction en Mer du Nord | +0.8% | Bassins de la Mer du Nord, concentrés dans les secteurs Central et Sud | Moyen terme (2-4 ans) |

| Incitations du Pacte de Transition de la Mer du Nord du Royaume-Uni | +0.6% | Plateau continental du Royaume-Uni, en particulier les nouvelles zones de développement | Long terme (≥ 4 ans) |

| Essor des plateformes alimentées par l'éolien flottant | +0.4% | Installations offshore en Mer du Nord, déploiements pilotes dans les eaux écossaises | Long terme (≥ 4 ans) |

| Réindustrialisation de Teesside et de la Humber | +0.3% | Pôles industriels du nord-est de l'Angleterre, s'étendant au Yorkshire | Moyen terme (2-4 ans) |

| Taux de réussite de l'imagerie sismique assistée par l'IA | +0.2% | Application mondiale axée sur les zones de la Mer du Nord au Royaume-Uni | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Baisse des Coûts d'Extraction en Mer du Nord Stimule l'Efficacité Opérationnelle

Les coûts d'extraction en Mer du Nord ont considérablement diminué, créant des avantages concurrentiels pour les opérateurs britanniques dans un contexte de défis sur le marché mondial de l'énergie. Les avancées technologiques dans les systèmes sous-marins et les techniques de forage améliorées ont réduit les coûts d'extraction par baril de 15 à 20 % depuis 2020, maintenant la viabilité de la production malgré des pressions fiscales accrues. Cette trajectoire de réduction des coûts positionne favorablement les gisements britanniques par rapport aux alternatives internationales, d'autant plus que les préoccupations liées à la sécurité énergétique valorisent davantage la production nationale. Les gains d'efficacité résultent de systèmes avancés de gestion des réservoirs et d'une planification optimisée de la production, qui maximisent les taux de récupération tout en minimisant les dépenses opérationnelles. Les opérateurs tirent parti de ces améliorations des coûts pour prolonger la durée de vie des gisements et justifier des investissements continus dans des actifs matures qui, autrement, pourraient faire face à un décommissionnement anticipé.

Les Incitations du Pacte de Transition de la Mer du Nord du Royaume-Uni Redéfinissent les Priorités d'Investissement

Le Pacte de Transition de la Mer du Nord du Royaume-Uni offre des incitations fiscales structurées aux opérateurs démontrant des progrès mesurables vers les objectifs de zéro émission nette, modifiant ainsi fondamentalement les décisions d'allocation de capital dans l'ensemble du secteur. Les allocations d'investissement et les taux de dépletion améliorés récompensent les entreprises qui intègrent des technologies de captage, d'utilisation et de stockage du carbone dans leurs activités, les projets éligibles bénéficiant d'un allègement fiscal accéléré pouvant atteindre 40 % des dépenses éligibles.(4)HM Revenue & Customs, « Cadre des Incitations Fiscales du Pacte de Transition de la Mer du Nord », HM Revenue & Customs, gov.uk Ce cadre politique a catalysé plus de 2 milliards de livres sterling d'investissements engagés dans le CCUS (captage, utilisation et stockage du carbone) depuis 2024, transformant des projets auparavant non rentables en opportunités de développement viables. Le pacte crée des avantages concurrentiels pour les opérateurs démontrant un leadership technologique en matière de réduction des émissions, subventionnant ainsi efficacement la transition vers une production d'hydrocarbures à moindre teneur en carbone. La certification ISO 14001 en gestion environnementale est devenue de plus en plus critique pour accéder à ces incitations, les opérateurs investissant massivement dans les processus de conformité.

L'Intégration des Plateformes Éoliennes Flottantes Réduit l'Intensité Carbone Opérationnelle

Les plateformes alimentées par l'éolien flottant représentent une avancée technologique majeure répondant simultanément aux coûts opérationnels et à la conformité en matière d'émissions. Le projet pilote Culzean de TotalEnergies démontre la viabilité de cette approche, avec une éolienne flottante de 3 MW fournissant environ 20 % des besoins en énergie de la plateforme, entraînant une réduction estimée à 2 000 tonnes de consommation de diesel par an. Le round de location Innovation et Pétrole et Gaz Ciblés de Crown Estate Scotland a permis la conclusion de contrats d'achat d'électricité directs entre les développeurs éoliens et les opérateurs de plateformes, créant un nouveau modèle de revenus bénéficiant aux deux secteurs. Cette stratégie d'intégration permet aux opérateurs de maintenir les niveaux de production tout en réalisant des réductions substantielles des émissions de Portée 1, répondant aux exigences réglementaires sans compromettre la production. La capacité de mise à l'échelle de cette technologie suggère une application potentielle sur 40 à 50 plateformes en Mer du Nord d'ici 2030, représentant une transformation fondamentale de la conception des infrastructures énergétiques offshore.

Les Pôles Industriels de Teesside et de la Humber Créent une Demande en Hydrogène Bleu

La réindustrialisation des régions de Teesside et de la Humber a généré une demande sans précédent pour l'hydrogène bleu, créant de nouvelles opportunités de marché pour les fournisseurs de matières premières en gaz naturel. Le projet H2Teesside de BP vise à atteindre une capacité de production d'hydrogène pouvant aller jusqu'à 2 GW, représentant plus de 10 % de l'objectif de production d'hydrogène du Royaume-Uni pour 2030, et nécessitera environ 1,5 milliard de mètres cubes de gaz naturel par an. L'engagement de financement gouvernemental de 21,7 milliards de livres sterling sur 25 ans pour les pôles de captage et de stockage du carbone a réduit les risques liés à ces développements industriels, garantissant des accords d'achat à long terme pour les fournisseurs de gaz. La capacité de captage de CO2 de 10 millions de tonnes par an de Net Zero Teesside, opérationnelle d'ici 2028, ancrera la transformation de la région en un pôle industriel à faible émission de carbone. Cette renaissance industrielle inverse des décennies de déclin manufacturier tout en créant une demande stable et à long terme pour la production de gaz du Plateau Continental du Royaume-Uni.

Analyse de l'Impact des Facteurs Contraignants*

| Facteur Contraignant | (~) % d'Impact sur la Prévision de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Prélèvement CCS accéléré sur les opérateurs amont | -0.4% | Plateau continental du Royaume-Uni, affectant toutes les licences de production | Court terme (≤ 2 ans) |

| L'éolien offshore connecté au réseau cannibalisait la demande de gaz aux heures de pointe | -0.3% | Réseau électrique du Royaume-Uni, impact concentré pendant les périodes de fort vent | Moyen terme (2-4 ans) |

| Exigences accrues en matière de caution pour le décommissionnement | -0.2% | Installations en Mer du Nord approchant de leur fin de vie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le Prélèvement CCS Accéléré Pèse sur les Flux de Trésorerie des Opérateurs

L'introduction de prélèvements accélérés de captage et stockage du carbone sur les opérateurs amont a créé une pression financière immédiate sur l'ensemble du Plateau Continental du Royaume-Uni, avec des coûts de conformité estimés à 150-200 millions de livres sterling par an pour les grands producteurs. Ce cadre réglementaire oblige les opérateurs à contribuer au développement de l'infrastructure nationale de CCS indépendamment de leur participation individuelle aux projets, subventionnant ainsi efficacement les objectifs plus larges de transition énergétique par le biais d'une fiscalité sectorielle spécifique. La structure du prélèvement pèse de manière disproportionnée sur les petits indépendants qui n'ont pas la taille suffisante pour absorber ces coûts supplémentaires, accélérant potentiellement la consolidation alors que les opérateurs marginaux cherchent des partenaires plus importants ou quittent entièrement le marché. La conformité aux exigences du prélèvement nécessite des capacités renforcées de surveillance et de reporting, ce qui ajoute une complexité opérationnelle et sollicite davantage les ressources.

L'Intégration de l'Éolien Offshore au Réseau Réduit la Demande de Gaz aux Heures de Pointe

La capacité de l'éolien offshore connecté au réseau a atteint des niveaux où les périodes de production maximale réduisent significativement la demande de gaz naturel pour la production d'électricité, créant une volatilité des revenus pour les centrales électriques au gaz et les fournisseurs amont. La production éolienne a contribué à 35 % de l'approvisionnement en électricité du Royaume-Uni en 2023, les périodes de production maximale déplaçant la production d'électricité au gaz qui assurait traditionnellement les services d'équilibrage du réseau. Cette cannibalisation de la demande est la plus prononcée pendant les périodes de fort vent où la production renouvelable dépasse les besoins de charge de base, forçant les centrales au gaz à adopter des modes de fonctionnement de plus en plus intermittents qui réduisent leur viabilité économique. La pénétration croissante des énergies renouvelables dans le réseau crée une destruction structurelle de la demande de gaz naturel, affectant particulièrement les contrats d'approvisionnement à long terme qui supposent des modes de consommation de charge de base cohérents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Secteur : La Dominance du Segment Amont Face à l'Essor du Segment Intermédiaire

La part de marché dominante du segment amont à 71,65 % en 2025 reflète la centralité continue des activités d'extraction dans les opérations pétrolières et gazières du Royaume-Uni, mais le TCAC de 4,18 % du segment intermédiaire jusqu'en 2031 signale un virage fondamental vers les investissements dans les infrastructures et le traitement. Les activités amont bénéficient de techniques de récupération améliorées et de programmes de prolongation de durée de vie des gisements qui maximisent la valeur des actifs existants en Mer du Nord. Des opérateurs comme Harbour Energy ont investi plus de 1,3 milliard USD dans des acquisitions d'actifs en 2024 pour consolider leurs capacités de production. La croissance accélérée du segment intermédiaire découle des exigences critiques en matière d'infrastructure pour les projets de captage, d'utilisation et de stockage du carbone, les réseaux de pipelines et les installations de traitement nécessitant des améliorations substantielles pour gérer le transport du CO2 et la production d'hydrogène. Les activités aval maintiennent des performances stables grâce à la demande de produits raffinés, bien que le segment soit confronté à des vents contraires à long terme dus aux tendances à l'électrification et aux mandats sur les carburants renouvelables.

Les investissements dans les infrastructures intermédiaires sont particulièrement concentrés dans le Pôle de la Côte Est, où l'installation H2NorthEast de Kellas Midstream représente une capacité de production d'hydrogène bleu de 1 GW nécessitant d'importantes modifications des pipelines et l'installation de nouvelles stations de compression. La taille du marché pétrolier et gazier du Royaume-Uni pour les opérations intermédiaires a atteint 2,19 milliards USD en 2025, avec des taux de croissance annuels dépassant la moyenne du secteur de 1,5 point de pourcentage. Le système de transport du gaz du Royaume-Uni s'étend sur plus de 7 600 km de pipelines à haute pression, National Grid investissant 2,5 milliards de livres sterling par an dans des projets de maintenance et d'amélioration du réseau qui soutiennent à la fois le transport de gaz traditionnel et les applications émergentes de l'hydrogène. Les capacités de traitement s'élargissent grâce au déploiement de navires de production, de stockage et de déchargement flottants, qui permettent le développement de réserves auparavant échouées. Parallèlement, les infrastructures de stockage bénéficient des exigences en matière de réserves stratégiques de pétrole et des besoins d'équilibrage de la demande saisonnière.

Par Localisation : La Suprématie Offshore Stimule l'Innovation Technologique

Les opérations offshore représentent une part écrasante de 88,35 % du marché pétrolier et gazier du Royaume-Uni en 2025, le même segment maintenant son leadership en matière de croissance à un TCAC de 3,02 % jusqu'en 2031, soulignant le rôle irremplaçable de la Mer du Nord dans la production d'hydrocarbures du Royaume-Uni. La dominance du segment offshore reflète les avantages géologiques et les réseaux d'infrastructures établis qui créent des barrières substantielles au développement terrestre, notamment compte tenu de la base limitée de ressources non conventionnelles du Royaume-Uni et des politiques restrictives en matière de fracturation hydraulique. Les innovations technologiques dans les systèmes sous-marins et les plateformes de production flottantes permettent le développement de réserves auparavant inaccessibles, les profondeurs d'eau dépassant 200 mètres devenant économiquement viables grâce à l'utilisation de techniques de forage avancées. Les activités terrestres sont soumises à des contraintes réglementaires et à une opposition publique qui limitent les opportunités d'expansion, confinant la croissance principalement aux gisements conventionnels existants et aux installations de traitement du gaz associé.

Le segment offshore bénéficie d'économies d'échelle dans les opérations de plateformes et de l'utilisation d'infrastructures partagées, ce qui réduit les coûts de développement par baril. Les systèmes de production en étoile permettent des développements de raccordement qui prolongent la durée de vie des gisements avec un investissement en capital minimal. La taille du marché pétrolier et gazier du Royaume-Uni pour les opérations offshore a atteint 9,58 milliards USD en 2025, représentant près de 90 % de la valeur totale du secteur. Les cadres de conformité environnementale établis par le Régulateur des Pétroles Offshore pour l'Environnement et le Décommissionnement créent des protocoles opérationnels standardisés qui facilitent le transfert de technologie et le partage des meilleures pratiques entre opérateurs. Les projets d'intégration de l'éolien flottant démontrent la capacité d'adaptation du segment offshore aux exigences de la transition énergétique, avec des plateformes hybrides combinant la production d'hydrocarbures et la production d'énergie renouvelable dans une installation unique qui optimise l'utilisation des infrastructures et réduit l'empreinte environnementale.

Par Service : La Maturité de la Construction Contraste avec l'Essor du Décommissionnement

Les services de construction détiennent la part de marché la plus élevée à 46,95 % en 2025, reflétant les modifications continues de plateformes et les améliorations d'infrastructures requises pour les opérations prolongées de gisements, tandis que les services de décommissionnement connaissent une croissance explosive à un TCAC de 6,05 % jusqu'en 2031, à mesure que les gisements en Mer du Nord atteignent leur fin de vie. Le segment de la construction bénéficie de projets brownfield complexes nécessitant des capacités d'ingénierie spécialisées et des opérations de levage lourd, les opérateurs investissant massivement dans des programmes de prolongation de durée de vie des plateformes pouvant ajouter 10 à 15 ans à la capacité productive. Les services de maintenance et d'arrêt technique fournissent des flux de revenus réguliers grâce à des cycles prévisibles d'inspection et de réparation, bien que les systèmes de surveillance numérique réduisent les besoins d'intervention et prolongent les intervalles de service. L'expansion rapide du segment du décommissionnement reflète l'approche de la fin de vie pour les gisements développés lors de l'essor de la Mer du Nord dans les années 1970 et 1980, avec plus de 2 200 puits potentiellement inactifs entre 2025 et 2029.

Les activités de décommissionnement nécessitent des capacités spécialisées dans l'enlèvement des plateformes, le bouchage et l'abandon des puits, et la remédiation environnementale, qui commandent des prix élevés en raison de leur complexité technique et des exigences réglementaires strictes. La part du marché pétrolier et gazier du Royaume-Uni pour les services de décommissionnement a atteint 18,75 % en 2025, avec des taux de croissance annuels dépassant la moyenne du secteur de 3,4 points de pourcentage. Le passif total de décommissionnement du Royaume-Uni s'élève à environ 40 milliards de livres sterling, l'Autorité de Transition de la Mer du Nord visant à le ramener à 33,3 milliards de livres sterling d'ici 2028 grâce à une planification améliorée et à une efficience accrue de la chaîne d'approvisionnement. L'analyse de la chaîne d'approvisionnement indique que les entreprises britanniques peuvent capter environ 70 % des travaux de décommissionnement nationaux, créant des opportunités substantielles pour les prestataires de services qui développent des capacités techniques appropriées et des cadres de conformité réglementaire. La conformité aux normes ISO 45001 de santé et de sécurité au travail est devenue obligatoire pour les sous-traitants de décommissionnement, stimulant les investissements dans la formation spécialisée et les équipements qui soutiennent la structure de prix élevés du segment.

Analyse Géographique

Les provinces géologiques de la Mer du Nord présentent des caractéristiques de production distinctes et des trajectoires de développement qui façonnent les schémas d'investissement régionaux et les stratégies opérationnelles. La Mer du Nord Centrale maintient la densité de production la plus élevée, avec des réseaux d'infrastructures établis qui soutiennent des développements de raccordement efficaces et des installations de traitement partagées. En revanche, la Mer du Nord Méridionale bénéficie de sa proximité avec les centres de demande de gaz du Royaume-Uni et des connexions de pipelines existantes, qui réduisent les coûts de transport. La Mer du Nord Septentrionale présente l'environnement opérationnel le plus difficile, mais contient les réserves restantes les plus importantes, avec des profondeurs d'eau dépassant 150 mètres nécessitant des technologies sous-marines avancées et des systèmes de production flottants qui entraînent des coûts de développement plus élevés mais offrent un potentiel en ressources substantiel.

Les performances environnementales régionales varient considérablement entre les secteurs de la Mer du Nord, la Mer du Nord Méridionale ayant réalisé une réduction de 11,1 % des émissions des gisements en 2023, tandis que la Mer du Nord Centrale a enregistré une baisse de 6,8 %, et la Mer du Nord Septentrionale une diminution de 2,9 %. La taille du marché pétrolier et gazier du Royaume-Uni dans ces régions reflète à la fois les volumes de production et la complexité opérationnelle, la Mer du Nord Centrale représentant la plus grande part à 42,05 % de la valeur totale du marché. La Mer d'Irlande Orientale a connu une augmentation de 8,6 % des émissions, reflétant le vieillissement des infrastructures et la diminution de l'efficacité de la production qui peuvent accélérer les délais de décommissionnement pour les gisements marginaux. Ces variations régionales dans les performances environnementales influencent de plus en plus les décisions d'investissement, les opérateurs privilégiant les actifs pouvant atteindre la conformité avec des réglementations d'émissions de plus en plus strictes tout en maintenant une viabilité économique.

Les activités terrestres restent géographiquement concentrées dans des zones de production établies, principalement dans le sud de l'Angleterre et dans les Midlands de l'Est, où les gisements conventionnels fournissent une production stable mais en déclin, qui a atteint des niveaux trimestriels record historiquement bas de 7,7 millions de tonnes au T2 2024. Le segment terrestre est confronté à des défis structurels liés aux restrictions réglementaires sur la fracturation hydraulique et à l'opposition publique aux nouveaux développements qui limitent les opportunités d'expansion et confinent la croissance aux zones déjà sous licence. Les eaux offshore de l'Écosse contiennent la majorité des réserves restantes d'hydrocarbures du Royaume-Uni, la région à l'Ouest des Shetland émergeant comme un secteur de croissance clé pour les systèmes de production flottants qui peuvent accéder à des ressources en eau profonde auparavant échouées grâce à des innovations technologiques dans les infrastructures sous-marines et les opérations en milieu hostile.

Paysage Concurrentiel

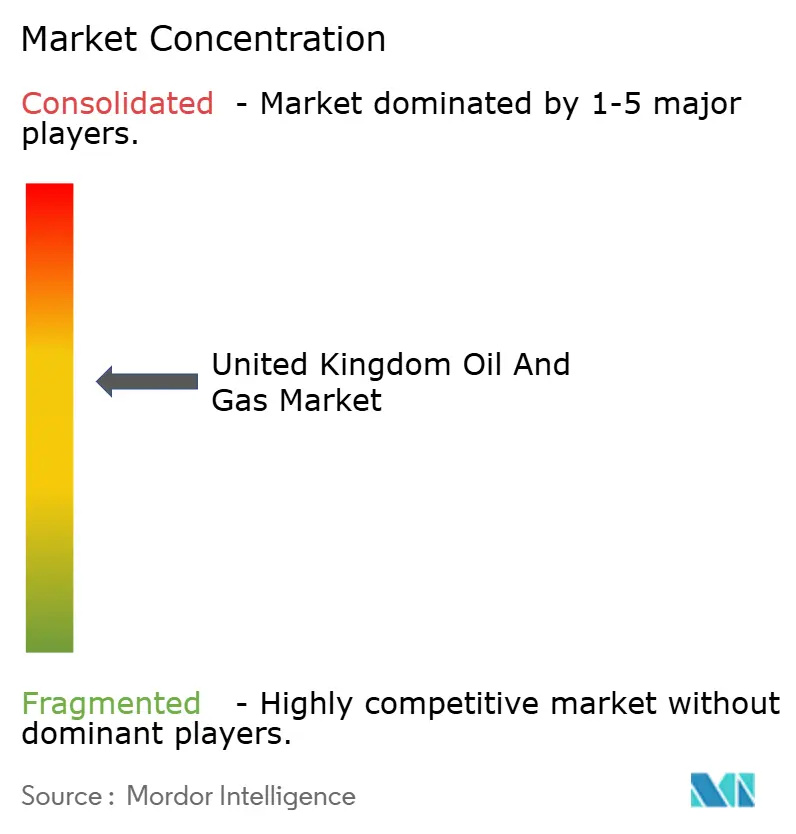

Le marché pétrolier et gazier du Royaume-Uni présente une consolidation modérée avec une concentration croissante parmi les principaux indépendants à la suite du retrait stratégique des compagnies pétrolières internationales des opérations en Mer du Nord. La structure du marché s'est décisément orientée vers des opérateurs régionaux spécialisés possédant l'expertise technique et les structures de coûts nécessaires au développement d'un bassin mature. Les trois principaux indépendants — Harbour Energy, Energean et Ithaca Energy — représentent 68 % de la capitalisation boursière totale parmi les producteurs axés sur le Royaume-Uni. Cette tendance à la consolidation s'est accélérée tout au long de 2024 avec l'acquisition par Harbour Energy des actifs britanniques de Wintershall Dea pour 1,3 milliard USD et l'achat par Ithaca Energy du portefeuille d'Eni en Mer du Nord pour 754 millions USD, créant des opérateurs plus importants et plus efficaces capables de gérer des développements complexes sur plusieurs gisements. Les schémas d'adoption technologique révèlent des avantages concurrentiels pour les opérateurs qui intègrent avec succès l'intelligence artificielle dans la gestion des réservoirs et la maintenance prédictive, des entreprises comme BP réduisant les délais d'interprétation sismique de 6-12 mois à 8-12 semaines grâce à des applications d'apprentissage automatique.

Le positionnement stratégique est de plus en plus centré sur les capacités de transition énergétique, les opérateurs poursuivant des stratégies duales qui maximisent la génération de trésorerie à partir des actifs hydrocarburés existants tout en développant des compétences dans les technologies de captage, d'utilisation et de stockage du carbone. La distribution de la part du marché pétrolier et gazier du Royaume-Uni parmi les prestataires de services reflète des tendances à la spécialisation, les sociétés d'ingénierie comme Wood plc captant des segments premium grâce à la différenciation technique et aux capacités numériques. Des opportunités de niches existent dans les services de décommissionnement, où des sous-traitants spécialisés peuvent capturer des marges élevées grâce à leur expertise technique dans l'enlèvement des plateformes et la remédiation environnementale, ainsi que dans le développement des infrastructures intermédiaires soutenant la production d'hydrogène et les réseaux de transport de CO2. Les perturbateurs émergents comprennent des entreprises technologiques fournissant des solutions numériques pour l'optimisation opérationnelle et la surveillance des émissions, tandis que les prestataires de services traditionnels sont sous pression pour développer des capacités dans l'intégration des énergies renouvelables et la conformité environnementale. La conformité réglementaire aux normes du Régulateur des Pétroles Offshore pour l'Environnement et le Décommissionnement crée des barrières à l'entrée qui protègent les opérateurs établis tout en exigeant des investissements continus dans les systèmes de gestion environnementale et les protocoles de sécurité.

Leaders du Secteur Pétrolier et Gazier du Royaume-Uni

TotalEnergies SE

Shell PLC

BP PLC

Harbour Energy plc

Equinor ASA (opérations au Royaume-Uni)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2024 : EnQuest a annoncé un programme d'investissement de 200 millions USD pour la prolongation de la durée de vie du gisement de Buzzard, visant le maintien de la production jusqu'en 2035 et témoignant d'une confiance continue dans les stratégies d'optimisation des actifs en Mer du Nord.

- Novembre 2024 : Apache Corporation s'est engagée à investir 150 millions USD dans la redéveloppement de la plateforme Beryl Alpha, incluant de nouvelles campagnes de forage et des améliorations d'installations qui étendent la capacité productive et améliorent l'efficacité opérationnelle.

- Octobre 2024 : Harbour Energy a finalisé son acquisition des actifs britanniques de Wintershall Dea en Mer du Nord pour 1,3 milliard USD, ajoutant 40 000 boepd de capacité de production et étendant l'empreinte opérationnelle de la société à 15 gisements supplémentaires.

- Octobre 2024 : Wood plc a décroché un contrat de services d'ingénierie de 5 ans d'une valeur de 75 millions USD pour des projets de décommissionnement en Mer du Nord, reflétant la demande croissante de capacités techniques spécialisées dans l'enlèvement des plateformes et la remédiation environnementale.

Périmètre du Rapport sur le Marché du Pétrole et Gaz du Royaume-Uni

Le secteur pétrolier et gazier désigne le secteur impliqué dans l'exploration, l'extraction, le raffinage, le transport et la distribution des produits pétroliers, du gaz naturel et des ressources associées. Il englobe diverses activités et processus essentiels à la production et à l'utilisation de sources d'énergie à base d'hydrocarbures.

Le marché pétrolier et gazier du Royaume-Uni est segmenté par secteur. Par secteur, le marché est divisé en amont, aval et intermédiaire. Le rapport propose la taille du marché en termes de valeur en USD pour tous les segments susmentionnés.

| Amont |

| Intermédiaire |

| Aval |

| Terrestre |

| Offshore |

| Construction |

| Maintenance et Arrêt Technique |

| Décommissionnement |

| Par Secteur | Amont |

| Intermédiaire | |

| Aval | |

| Par Localisation de Déploiement | Terrestre |

| Offshore | |

| Par Service | Construction |

| Maintenance et Arrêt Technique | |

| Décommissionnement |

Questions Clés Traitées dans le Rapport

Quels sont les facteurs qui stimulent la croissance du secteur pétrolier et gazier du Royaume-Uni ?

La croissance du marché pétrolier et gazier du Royaume-Uni est principalement portée par la baisse des coûts d'extraction en Mer du Nord (réduction de 15 à 20 % depuis 2020), par les incitations du Pacte de Transition de la Mer du Nord offrant jusqu'à 40 % de réduction fiscale pour les projets éligibles, et par des innovations technologiques telles que les plateformes alimentées par l'éolien flottant qui réduisent l'intensité carbone opérationnelle.

Quelle est la taille du secteur pétrolier et gazier du Royaume-Uni ?

Le marché pétrolier et gazier du Royaume-Uni a atteint 10,85 milliards USD en 2025 et devrait croître à un TCAC de 2,69 % pour atteindre 12,72 milliards USD d'ici 2031, avec une production moyenne de 1,09 million de barils équivalent pétrole par jour en 2024.

Quel segment domine le marché pétrolier et gazier du Royaume-Uni ?

Le segment amont domine avec une part de marché de 71,65 % en 2025, tandis que les opérations offshore représentent 88,35 % du marché, soulignant le rôle central de la Mer du Nord dans la production d'hydrocarbures du Royaume-Uni.

Quel est le segment à la croissance la plus rapide dans le secteur pétrolier et gazier du Royaume-Uni ?

Les services de décommissionnement connaissent l'expansion la plus rapide avec un TCAC de 6,05 % jusqu'en 2031, reflétant la phase de maturité du secteur à mesure que les gisements développés dans les années 1970 et 1980 approchent de leur fin de vie.

Comment la transition énergétique affecte-t-elle le secteur pétrolier et gazier du Royaume-Uni ?

La transition énergétique remodèle le marché pétrolier et gazier du Royaume-Uni à travers l'accélération des prélèvements CCS (captage et stockage du carbone) sur les opérateurs, l'intensification de la concurrence de l'éolien offshore connecté au réseau qui réduit la demande de gaz aux heures de pointe, et les repositionnements stratégiques vers la production d'hydrogène bleu et les projets de captage du carbone qui créent de nouvelles opportunités de marché.

Quelles sont les principales entreprises du secteur pétrolier et gazier du Royaume-Uni ?

Le marché se concentre de plus en plus parmi des opérateurs régionaux spécialisés, Harbour Energy, Energean et Ithaca Energy représentant 68 % de la capitalisation boursière totale parmi les producteurs axés sur le Royaume-Uni, à la suite d'acquisitions stratégiques représentant plus de 2 milliards USD combinés en 2024.

Dernière mise à jour de la page le: