Taille et parts du marché des arbres de Noël

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.59 Milliards de dollars |

| Taille du Marché (2031) | 8.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.27% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Moyen-Orient et Afrique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des arbres de Noël par Mordor Intelligence

La taille du marché des arbres de Noël devrait passer de 6,32 milliards USD en 2025 à 6,59 milliards USD en 2026 et atteindre 8,12 milliards USD d'ici 2031, à un TCAC de 4,27 % sur la période 2026-2031.

La demande soutenue provient d'une nouvelle vague de décisions finales d'investissement (DFI) en eaux profondes et ultra-profondes, d'une adoption plus large des commandes sous-marines assistées par l'IA et de la standardisation progressive des conceptions d'arbres modulaires hybrides. Les opérateurs redéploient des capitaux vers des réservoirs à haute pression, où les systèmes à 20 000 psi permettent d'exploiter des ressources autrefois jugées non rentables. Parallèlement, le développement croissant des projets de captage et stockage du carbone (CSC) élargit le champ d'application de la technologie des arbres de Noël, transformant les puits existants en actifs à double usage pour la production d'hydrocarbures et l'injection de CO₂. Les tensions dans la chaîne d'approvisionnement pour les pièces forgées à haute intégrité et les fluctuations du prix du brut au-delà de 15 USD/baril restent les principaux vents contraires, mais la tendance de fond vers les raccordements sous-marins et l'optimisation des champs matures continue de protéger le marché des arbres de Noël de la volatilité plus large du cycle énergétique.

Principaux enseignements du rapport

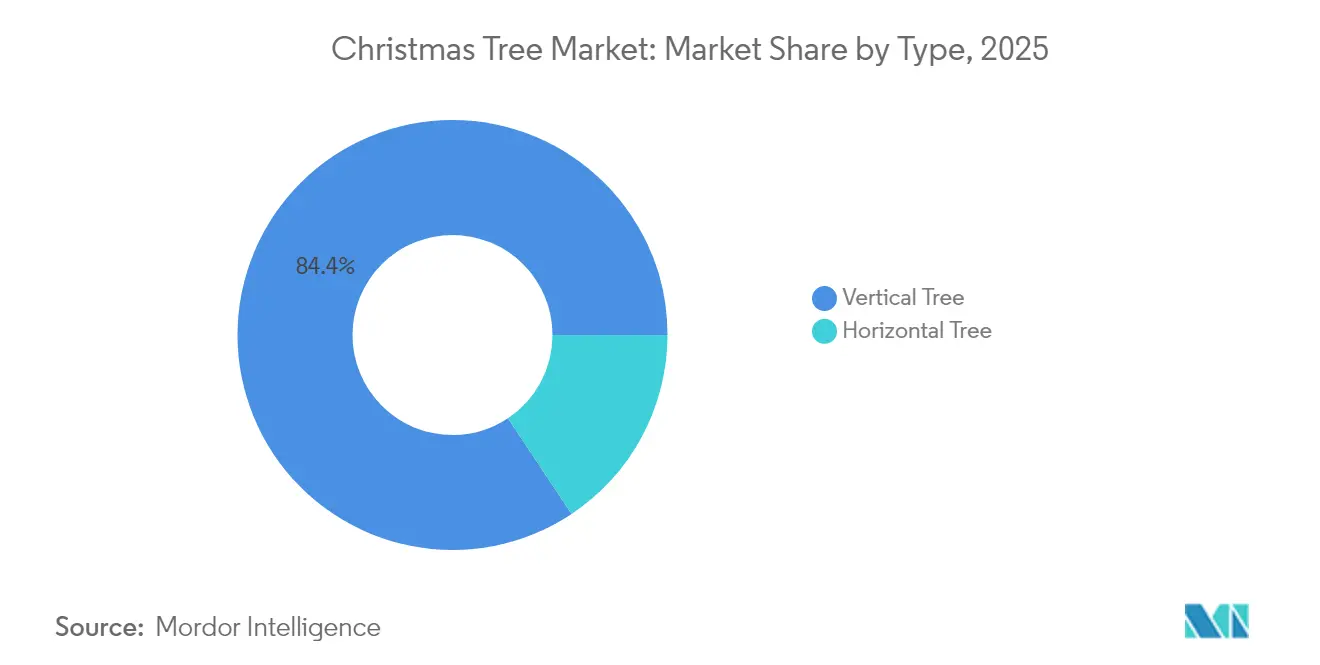

- Par type, les arbres verticaux ont capté 84,35 % de la part du marché des arbres de Noël en 2025, tandis que les arbres horizontaux devraient se développer à un TCAC de 4,85 % jusqu'en 2031.

- Par lieu de déploiement, les systèmes terrestres représentaient 76,45 % de la taille du marché des arbres de Noël en 2025, tandis que les installations offshore devraient croître à un TCAC de 5,82 %.

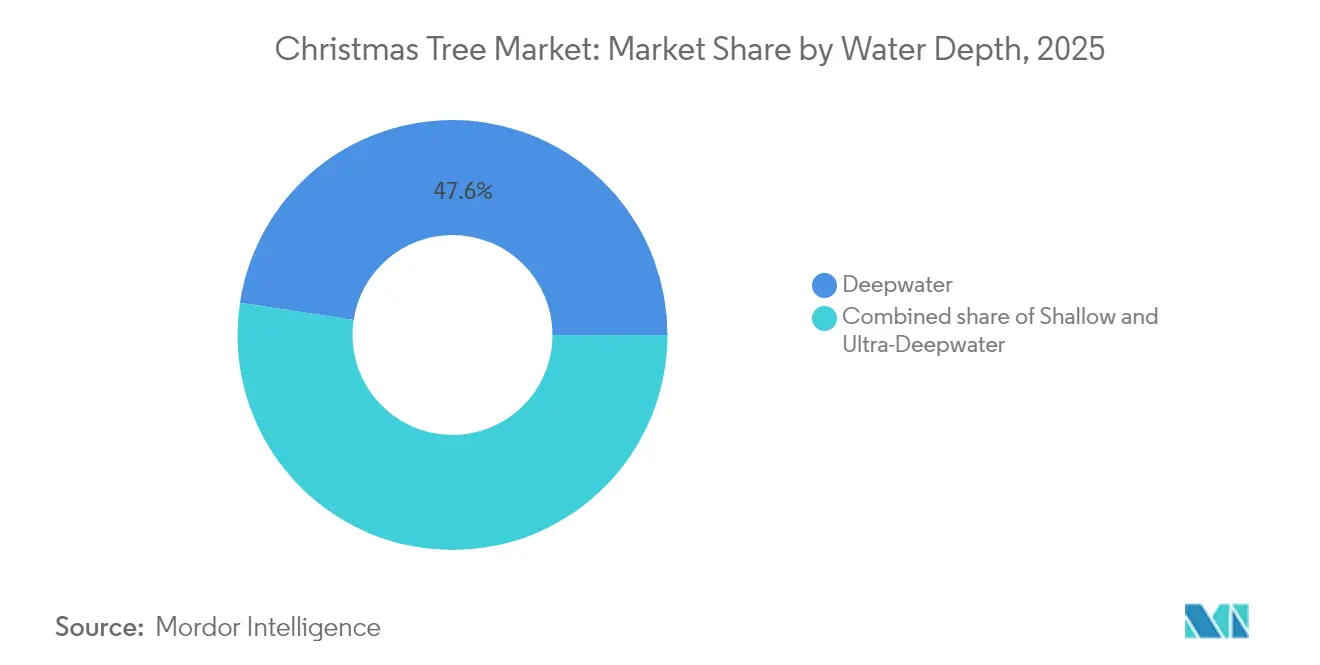

- Par profondeur d'eau, les installations en eaux profondes représentaient 47,60 % de la taille du marché des arbres de Noël en 2025 ; le segment des eaux ultra-profondes devrait progresser à un TCAC de 5,75 % jusqu'en 2031.

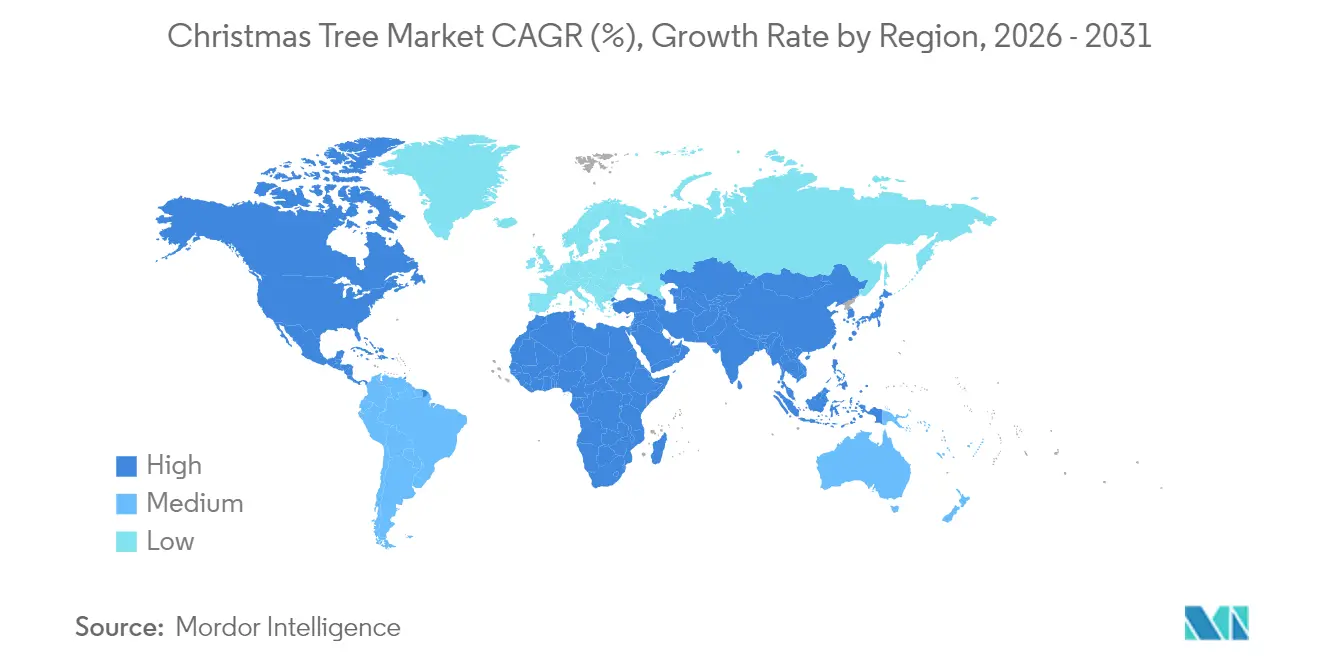

- Par géographie, la région Moyen-Orient et Afrique représentait 42,65 % de la part du marché des arbres de Noël en 2025 et devrait maintenir un TCAC de 4,82 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des arbres de Noël

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La reprise des DFI en eaux profondes stimule la demande d'arbres de Noël | +1.20% | Golfe du Mexique, bassin de Santos au Brésil, Afrique de l'Ouest | Moyen terme (2 à 4 ans) |

| Intégration du matériel sous-marin et des commandes pilotées par l'IA | +0.80% | Amérique du Nord, Europe, pôles technologiques Asie-Pacifique | Long terme (≥ 4 ans) |

| Pipeline de projets pré-salifères ultra-profonds en Amérique latine | +0.90% | Amérique du Sud (Brésil, Argentine, Colombie) | Moyen terme (2 à 4 ans) |

| CSC et raccordements sous-marins reconvertissant les puits existants | +0.50% | Mer du Nord, Golfe du Mexique, mondial | Long terme (≥ 4 ans) |

| Les conceptions d'arbres « hybrides » modulaires standardisées réduisent les CAPEX | +0.70% | Brésil, Norvège, Mer du Nord britannique | Court terme (≤ 2 ans) |

| Obligations de contenu local imposées par les compagnies pétrolières nationales | +0.40% | Moyen-Orient, Afrique, Amérique latine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La reprise des DFI en eaux profondes stimule la demande d'arbres de Noël

Les décisions finales d'investissement pour les projets en eaux profondes se sont accélérées en 2024, avec en tête le projet Kaskida de BP (5 milliards USD, six puits à 20 ksi, 80 000 bpj à partir de 2029).[1] Le projet GranMorgu de TotalEnergies au Suriname (10,5 milliards USD, 220 000 bpj)[2] et le projet Gato do Mato de Shell au Brésil (120 000 bpj) illustrent l'ampleur des capitaux sanctionnés. Ces projets orientent plus de 20 milliards USD vers le matériel sous-marin au cours des cinq prochaines années, stimulant directement la demande sur le marché des arbres de Noël. La volonté des opérateurs d'adopter des conceptions à 20 ksi témoigne de leur confiance dans les technologies de forage qui réduisent le coût du cycle de vie par baril, consolidant ainsi un carnet de commandes pluriannuel pour les arbres à haute spécification.

Intégration du matériel sous-marin et des commandes pilotées par l'IA

Les plateformes d'intelligence artificielle surveillent désormais en temps réel les positions des vannes, les débits et les anomalies de pression, offrant une maintenance prédictive qui réduit les temps d'arrêt non planifiés. ADNOC a généré 500 millions USD de valeur grâce à l'IA en 2023, tout en réduisant ses émissions de CO₂. Les systèmes de commande sans ombilical réduisent davantage les dépenses d'investissement dans les environnements ultra-profonds où les ombilicaux traditionnels sont trop coûteux. Les centres d'opérations à distance supervisent plusieurs puits, réduisant les besoins en personnel offshore et améliorant les résultats en matière de sécurité. Les algorithmes d'apprentissage automatique affinent les réglages des vannes d'étranglement pour maximiser le soutirage du réservoir, prolongeant ainsi la durée de vie des équipements. Ces capacités positionnent les arbres de Noël assistés par l'IA comme une infrastructure essentielle pour les nouveaux développements offshore où la profondeur extrême ou les conditions météorologiques difficiles nécessitent une intervention manuelle.

Pipeline de projets pré-salifères ultra-profonds en Amérique latine

Petrobras prévoit 280 nouveaux puits d'ici 2028 et a contracté les FPSO P-84 et P-85, chacun d'une capacité de 225 000 bpj. La teneur élevée en CO₂ du pré-salifère exige des alliages résistants à la corrosion et des systèmes d'étanchéité avancés, favorisant l'innovation en science des matériaux. Les extensions offshore de Vaca Muerta en Argentine et les concessions caribéennes de la Colombie offrent des perspectives à plus long terme, bien que le Brésil reste le marché pivot. Les règles de contenu local exigeant 20 à 25 % d'approvisionnement national contraignent les fournisseurs à former des coentreprises ou à concéder des licences technologiques, reconfigurant les chaînes d'approvisionnement dans tout le Cône Sud.

CSC et raccordements sous-marins reconvertissant les puits existants

Le projet Northern Lights d'Equinor illustre comment des arbres d'injection de CO₂ dédiés peuvent coexister avec la production d'hydrocarbures sur une infrastructure partagée. Les techniques de mousse de CO₂ supercritique améliorent la récupération du pétrole tout en stockant le carbone, nécessitant des blocs de vannes à double usage et des élastomères spécialisés. Les raccordements de champs matures prolongent la durée de vie des gisements à une fraction des dépenses d'investissement en greenfield, les opérateurs réutilisant les installations hôtes et reconfigurant les arbres existants pour la récupération secondaire ou tertiaire. Ces déploiements hybrides renforcent le marché des arbres de Noël en ouvrant de nouveaux canaux de revenus liés à l'agenda de la transition énergétique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement dans la chaîne d'approvisionnement pour les pièces forgées à haute intégrité | -0.60% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Les fluctuations du Brent > 15 USD/baril découragent les DFI à long cycle | -0.90% | Mondial | Moyen terme (2 à 4 ans) |

| Surveillance croissante des investisseurs sur les émissions de portée 1 | -0.40% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| La disponibilité limitée des appareils de forage entraîne une inflation des taux journaliers | -0.70% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement dans la chaîne d'approvisionnement pour les pièces forgées à haute intégrité

Les pièces forgées critiques fabriquées à partir d'alliages AerMet 100 ou MP35N affichent des délais de livraison de 12 à 18 mois, car seule une poignée d'aciéries satisfait aux normes requises de contrôle non destructif. Les volumes plus importants de matériel à 20 ksi aggravent la pénurie, car les pièces forgées doivent résister à des pressions ultra-élevées sans fissuration par contrainte induite par l'hydrogène. Avec des attributions de contrats EPC offshore dépassant 52 milliards USD en 2024, la demande de composants dépasse la capacité qualifiée. Les opérateurs bloquent donc les articles à long délai d'approvisionnement plus tôt, ce qui accroît la complexité de la planification des projets.

Les fluctuations du Brent au-dessus de 15 USD/baril découragent les DFI à long cycle

Les fluctuations de prix entre 66 et 81 USD entre 2024 et 2026 obscurcissent l'économie des projets en eaux profondes qui nécessitent généralement des seuils de rentabilité de 60 à 70 USD. Les recherches établissant un lien entre l'incertitude des taux d'intérêt et la variance future des prix du pétrole accroissent la prudence des conseils d'administration. Bien que les restrictions de l'OPEP+ visent à stabiliser le marché, les risques de non-conformité persistent, incitant certains opérateurs à reporter les DFI et à modérer les commandes à court terme sur le marché des arbres de Noël.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les arbres verticaux dominent malgré l'innovation horizontale

Les systèmes verticaux, longtemps la référence du secteur, détenaient 84,35 % de la part du marché des arbres de Noël en 2025. Leur compatibilité avec les têtes de puits existantes et les décennies de données d'exploitation accumulées soutiennent une demande durable. À l'inverse, les unités horizontales gagnent du terrain sur les puits à interventions fréquentes où la récupération des pompes électriques submersibles est courante, se traduisant par une perspective de TCAC de 4,85 %. La taille du marché des arbres de Noël pour les systèmes verticaux devrait atteindre 6,83 milliards USD d'ici 2031, tandis que les configurations horizontales, bien que plus modestes, s'étendent vers des fenêtres de service à plus haute pression autrefois réservées aux conceptions verticales.

La R&D en cours introduit des architectures « hybrides » qui marient les profils de tête de tubage verticaux avec des blocs de vannes horizontaux. Par exemple, la conception monobore de OneSubsea rationalise les délais de complétion pour des opérateurs tels que BP et TotalEnergies. Les arbres sur bobine, intégrant des vannes à montage latéral, permettent des interventions sans dépose complète de l'arbre et servent de pont technologique entre les formes traditionnelles. L'interaction entre la fiabilité éprouvée sur le terrain et l'efficacité des interventions maintient la pertinence des deux conceptions et renforce les options pour les utilisateurs finaux.

Par lieu de déploiement : stabilité terrestre face à la croissance offshore

Les installations terrestres conservent une part de 76,45 % de la taille du marché des arbres de Noël, bénéficiant d'une infrastructure mature et d'une logistique moins complexe. Les gisements de pétrole de schiste et de gaz de schiste en Amérique du Nord continuent de commander des arbres programmables avancés qui reproduisent la sophistication des commandes numériques offshore. Pourtant, les commandes offshore sont sur le point d'atteindre un TCAC de 5,82 % à mesure que les raccordements sous-marins aux hubs existants, comme le projet Cambo d'Ithaca Energy en Mer du Nord britannique, deviennent compétitifs en termes de coûts.

Les projets en eaux profondes en Chine et en Asie du Sud-Est mettent en lumière le potentiel offshore : le premier arbre sous-marin domestique du pays, pesant 22 t et homologué à 17 MPa, est entré en service en 2024. Les gains offshore reflètent également les projets de CSC où des réservoirs épuisés se trouvent sous des plateformes déjà équipées pour les opérations sous-marines, intégrant davantage la gestion du carbone dans le marché principal des arbres de Noël.

Par profondeur d'eau : leadership en eaux profondes face à l'accélération des eaux ultra-profondes

Les puits en eaux profondes entre 300 m et 1 500 m représentent 47,60 % de la taille du marché des arbres de Noël et continueront d'absorber la majeure partie des dépenses d'investissement jusqu'en 2031. Leur popularité repose sur un équilibre entre un risque technique gérable et des tailles de réserves attractives. Les eaux ultra-profondes (au-dessus de 1 500 m) se développent plus rapidement à un TCAC de 5,75 %, portées par le pré-salifère brésilien, les bassins émergents du Suriname et les prospects à haute pression du Golfe américain tels que Kaskida.

Les programmes ultra-profonds s'appuient sur des enveloppes de pression à 20 ksi et des sélections d'alliages plus exotiques. L'adoption des arbres horizontaux est particulièrement soutenue dans le secteur des arbres de Noël car les empreintes plus réduites simplifient l'installation depuis des navires à positionnement dynamique. Les champs matures en eaux peu profondes restent pertinents, principalement via des raccordements de récupération améliorée qui mettent à niveau les arbres verticaux existants aux normes API actuelles, en tirant parti de la communauté de pièces pour maintenir les modernisations des systèmes de commande à un coût économique.

Analyse géographique

La région Moyen-Orient et Afrique domine le marché des arbres de Noël avec une part de 42,65 % en 2025 et maintient une trajectoire de croissance de 4,82 % jusqu'en 2031. Les compagnies pétrolières nationales du Golfe arabique poussent les recompléments de champs matures tandis que les découvertes frontalières d'Afrique de l'Ouest, notamment en Namibie, génèrent une nouvelle demande en greenfield. Les statuts de contenu local de 20 à 25 % contraignent les équipementiers mondiaux à s'associer avec des ateliers régionaux, accélérant le transfert de compétences et favorisant une chaîne d'approvisionnement naissante qui, à terme, devrait modérer les coûts à destination.

L'Amérique du Nord ancre une part importante des dépenses via l'activité en eaux profondes dans le Golfe du Mexique. Des projets tels que les programmes Paléogène à 20 ksi de BP et le projet Trion du Mexique, où Woodside Energy a choisi les systèmes de tête de puits Dril-Quip, illustrent l'appétit de la région pour les arbres à haute pression. L'offshore atlantique canadien ajoute des volumes de niche, tandis que les bassins de schiste américains maintiennent les volumes terrestres à un niveau élevé malgré les fluctuations de prix. Les autorisations environnementales restent strictes, incitant les opérateurs à opter pour des arbres équipés de capteurs de détection de fuites intégrés et de profils d'émissions fugitives réduits.

L'Amérique du Sud est le moteur de croissance grâce au programme de 280 puits de Petrobras et à la construction de FPSO capables de traiter 225 000 bpj chacun. L'accent mis sur la métallurgie résistante à la corrosion et les connecteurs standardisés définit les spécifications d'approvisionnement dans toute la région. L'Europe maintient des commandes régulières en Mer du Nord, désormais de plus en plus liées aux initiatives de CSC telles que Northern Lights, tandis que l'Asie-Pacifique élargit la carte avec des projets philippins, malaisiens et indonésiens explorant des eaux plus profondes. Ensemble, ces tendances diversifient les sources de revenus, réduisant la dépendance excessive à l'égard d'un seul bassin et favorisant la résilience sur l'ensemble du marché des arbres de Noël.

Paysage réglementaire

Aux États-Unis, les exigences en matière de sécurité et d'intégrité des barrières des têtes de puits et des installations sous-marines prévues au titre du 30 CFR Part 250 Subpart H encadrent l'acceptation des équipements sur le plateau continental extérieur, les régulateurs exigeant le dépôt de permis et la vérification des barrières pour les composants critiques de contrôle des puits. Le Bureau of Safety and Environmental Enforcement (BSEE) a finalisé une règle HPHT (89 FR 70732) entrée en vigueur en 2024, renforçant les exigences de performance et de conception pour les équipements utilisés dans les environnements HPHT.

À l'échelle mondiale, la conformité aux normes techniques largement adoptées facilite les circuits d'approvisionnement et d'homologation. La norme API Spec 17D constitue une référence essentielle pour la conception des équipements de têtes de puits et d'arbres de Noël sous-marins, l'Addendum 2 entrant en vigueur en 2025, tandis que l'API Spec 6A demeure centrale pour les équipements de têtes de puits et d'arbres de Noël utilisés dans les projets terrestres et offshore. La norme ISO 10423:2022 favorise également l'harmonisation internationale des exigences relatives aux têtes de puits et aux arbres de Noël, et la surveillance en mer du Nord continue de mettre l'accent sur les décisions de consentement environnemental et de sécurité, renforçant les exigences en matière de prévention des fuites et d'intégrité sur le cycle de vie des systèmes d'arbres installés.

Paysage concurrentiel

Le secteur des arbres de Noël présente une concentration modérée, avec TechnipFMC, SLB OneSubsea, Baker Hughes et Aker Solutions en tête. La consolidation envisagée, à savoir la fusion Saipem-Subsea7 en « Saipem7 » avec un carnet de commandes de 43 milliards EUR, apporterait de l'échelle et élargirait la profondeur des services du pétrole et du gaz au CSC et aux énergies renouvelables.[4]Saipem, "Présentation de la fusion Saipem-Subsea7," saipem.com L'acquisition en actions de ChampionX par SLB introduit des synergies en produits chimiques de production et en relevage artificiel évaluées à 400 millions USD par an.[5]SLB, "Détails de l'acquisition de ChampionX," slb.com

La technologie reste le principal facteur de différenciation. Les alliances intégrées telles que la Subsea Integration Alliance (SLB et Subsea7) fournissent des périmètres d'ingénierie, d'approvisionnement, de construction et d'installation (EPCI) groupés, réduisant le risque d'interface client. Les gammes d'arbres modulaires dans le secteur des arbres de Noël, comme l'Aptara de Baker Hughes, raccourcissent les cycles de fabrication et invitent à la standardisation, tandis que le concept « tout électrique » d'Aker vise à éliminer le risque de fuite hydraulique. Des challengers régionaux émergent là où les règles de contenu local érigent des barrières protectrices, se taillant une part dans les niches d'assemblage et de service.

Les opportunités inexploitées résident dans les arbres spécifiques au CSC, les interfaces de stockage d'énergie sous-marine et les configurations hybrides production-injection conçues pour les champs en fin de vie. Les équipementiers établis s'appuient sur leurs vastes bases installées et leurs portefeuilles de services sur le cycle de vie pour protéger leurs parts, mais les acteurs régionaux agiles peuvent encore pénétrer le marché via des offres spécialisées liées aux réglementations locales. Par conséquent, l'intensité concurrentielle devrait augmenter à mesure que la décarbonisation élargit la définition des marchés adressables pour le marché des arbres de Noël.

Leaders du secteur des arbres de Noël

TechnipFMC

SLB (OneSubsea/Cameron)

Baker Hughes

Aker Solutions

Dril-Quip

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les développements standardisés de raccordements sous-marins (tie-back) et les modèles de livraison reproductibles réduisent le temps d'ingénierie et d'intégration pour les opérateurs. En juillet 2026, Equinor a attribué des contrats totalisant environ 6 milliards de NOK pour des projets de raccordement sous-marin sur le plateau continental norvégien, et SLB OneSubsea a également reçu des attributions liées à l'activité de raccordement sous-marin d'Equinor. Le projet Eni Baleine Phase 3, au large de la Côte d'Ivoire, a reçu une attribution EPC en juillet 2026 couvrant des systèmes de production sous-marins, y compris des arbres de Noël pour 13 puits.

L'espace blanc porté par la technologie s'élargit autour des trajectoires d'électrification et de rétrofit axées sur la fiabilité, les émissions et les coûts d'intervention. Les progrès de la démonstration vers le déploiement des concepts de production sous-marine tout électrique soutiennent la demande en actionnement électrique, en diagnostics numériques et en commandes simplifiées, y compris les solutions rétrofitables conçues pour prolonger la durée de vie des parcs d'arbres hydrauliques installés sans récupération complète. Le projet Petrobras Sepia 2 (17 puits dans le cadre d'une attribution SURF à Subsea 7 en avril 2026) renforce le périmètre adressable pour les arbres de Noël et les composants à long délai associés, tout en encourageant la livraison locale et en traitant les goulots d'étranglement liés au forgeage et aux alliages.

Développements récents du secteur

- Mai 2026 : TechnipFMC et TotalEnergies ont achevé les essais d'empilement et d'intégration du système pour des unités d'arbres de production en eaux peu profondes destinées au projet GranMorgu de TotalEnergies au large du Suriname. Cette étape réduit les risques d'intégration avant le déploiement et favorise des calendriers de livraison plus rapides pour les systèmes de production sous-marins standardisés dans les bassins émergents.

- Octobre 2025 : SLB OneSubsea a obtenu des contrats de PTTEP pour la fourniture de systèmes de production sous-marins, y compris des arbres de Noël sous-marins horizontaux, pour des champs gaziers en eaux profondes au large de la Malaisie (Alum, Bemban, Permai) et le champ pétrolier de Kikeh. Ces attributions renforcent le positionnement du fournisseur dans les eaux profondes d'Asie-Pacifique et augmentent la demande pour des ensembles d'arbres et de systèmes de contrôle sous-marins à forte intégration.

- Septembre 2024 : SLB OneSubsea a signé des contrats avec Petrobras pour la fourniture de 19 arbres de Noël sous-marins destinés aux champs Sepia et Atapu au Brésil. Cette commande multi-unités souligne la poursuite des investissements dans les développements pré-sel et alimente le carnet de commandes d'arbres de Noël haute spécification adaptés aux conditions d'exploitation en eaux profondes du Brésil.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Dans ce rapport, le marché des arbres de Noël est défini comme les revenus générés par la vente d'arbres de Noël utilisés pour la décoration saisonnière, couvrant à la fois les arbres naturels et artificiels dans les principales zones géographiques.

Exclusions du périmètre : nous excluons les ornements, les pieds d'arbre, les guirlandes lumineuses et autres décorations complémentaires achetées séparément de l'arbre lui-même.

Aperçu de la segmentation

- Par type

- Arbre horizontal

- Arbre vertical

- Par lieu de déploiement

- Terrestre

- Offshore

- Par profondeur d'eau

- Eaux peu profondes (moins de 300 m)

- Eaux profondes (300 à 1 500 m)

- Eaux ultra-profondes (au-dessus de 1 500 m)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour construire la compréhension de base, nous avons commencé par des sources publiques, non soumises à un paywall, permettant d'expliquer la saisonnalité, les dépenses des ménages, les flux commerciaux et l'évolution des ventes d'arbres entre les pays. Les sources utilisées incluent notamment les jeux de données de vente au détail du US Census Bureau, les statistiques commerciales de la US International Trade Commission, les mises à jour de l'USDA sur les exploitations d'arbres de Noël et les cultures connexes, les séries de vente au détail et de commerce d'Eurostat, ainsi que les indicateurs forestiers et d'utilisation des terres de la FAO.

Nous nous sommes ensuite appuyés sur des lectures secondaires pour traduire ces signaux macroéconomiques en données d'entrée pour le marché. Cela comprenait les rapports annuels et présentations aux investisseurs des grands vendeurs et distributeurs, les sites web d'associations de producteurs et de détaillants saisonniers, et une couverture de presse réputée sur les prix et les pénuries en saison. Dans certains cas, un abonnement payant pour les données financières d'entreprises et l'intelligence économique nous a aidés à vérifier la répartition des revenus et à confirmer les mouvements d'expansion. Nous avons également utilisé de manière sélective une base de données d'importation-exportation au niveau des expéditions pour valider les flux entrants d'arbres artificiels. Ces sources documentaires ne sont pas exhaustives, et nous avons utilisé des références publiques supplémentaires pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a servi à éprouver le modèle documentaire face au comportement réel du marché, notamment concernant les prix de vente moyens, la répartition par canal et l'évolution de la demande entre arbres naturels et artificiels. Nous nous sommes entretenus avec un mélange de producteurs, importateurs, grossistes, détaillants et acheteurs commerciaux à travers les Amériques, l'EMEA et l'APAC, et nous avons utilisé ces retours pour corriger les hypothèses avant de finaliser les totaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Directeurs exécutifs (CXO) : 12 % | APAC : 49 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 33 % |

| Acteurs plus petits : 19 % | Managers : 58 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

La logique de dimensionnement principale utilise une construction descendante (top-down) qui reconstitue la demande à partir du bassin d'acheteurs saisonniers et des habitudes de dépenses au détail, puis répartit le résultat entre arbres naturels et artificiels à l'aide de signaux d'adoption recueillis lors d'entretiens. Une fois la valeur globale établie, nous la corroborons par des vérifications ascendantes (bottom-up) sélectives, incluant des calculs échantillonnés de prix par volume auprès des détaillants, des vérifications de canal sur les prix promotionnels, et des estimations de débit des importateurs et grossistes. Lorsque les comparaisons révèlent des écarts, nous ajustons les données d'entrée du modèle en conséquence.

Les données utilisées dans le modèle comprennent les tendances de ventes unitaires en période de fêtes, les fourchettes de prix par hauteur d'arbre et ensembles de caractéristiques (par exemple, pré-illuminé versus non illuminé), la part passant par le commerce en ligne versus hors ligne, l'intensité d'importation des arbres artificiels, et les effets météorologiques ou d'approvisionnement pouvant restreindre la disponibilité des arbres naturels dans les principales zones de production. Lorsque les indicateurs unitaires directs manquent pour un pays, nous comblons l'écart à l'aide de relations de substitution avec le nombre de ménages, l'urbanisation et des profils de dépenses saisonnières comparables, suivies d'un contrôle de vraisemblance issu d'entretiens locaux.

Pour les prévisions, nous nous appuyons principalement sur l'analyse de scénarios, car ce marché peut évoluer rapidement en raison de chocs saisonniers courts et du calendrier des promotions, et parce que l'équilibre entre arbres artificiels et naturels peut changer rapidement certaines années. Les scénarios sont ancrés sur la progression attendue des prix, l'expansion des canaux et les attentes issues des entretiens concernant les préférences des consommateurs et la planification des stocks, de sorte que la trajectoire de croissance reste explicable et reproductible.

Validation des données et cycle de mise à jour

Les résultats sont validés au moyen de plusieurs passages qui comparent les totaux du modèle à des signaux indépendants, notamment les tendances saisonnières des ventes au détail, les mouvements d'importation d'arbres artificiels et l'exposition de revenus déclarée par les principaux acteurs. Lorsqu'un écart semble trop important, nous revoyons les hypothèses, revérifions les conversions de devises et le calendrier, et recontactons certains répondants pour confirmer si le changement est réel ou dû à un décalage temporel.

Avant validation finale, un autre analyste examine le fichier afin de détecter les erreurs de saisie et les taux de croissance incohérents entre les régions. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des perturbations d'approvisionnement inhabituelles ou d'importantes variations de prix. Juste avant la livraison, une dernière vérification est réalisée afin que les clients reçoivent la vision la plus récente et actualisée.

Taille du marché des arbres de Noël selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les arbres de Noël peuvent sembler très éloignées les unes des autres, car le périmètre peut varier entre une vision uniquement naturelle, uniquement artificielle, ou combinée, et parce que certaines estimations intègrent des articles de décoration de fête adjacents. L'année choisie comme base est également déterminante, car il s'agit d'un marché saisonnier, et une hypothèse de prix différente pour les promotions de haute saison peut modifier la valeur finale.

Un autre écart courant provient de la manière dont les canaux sont traités. Les prix en ligne et les achats commerciaux en gros peuvent faire évoluer les prix de vente moyens dans des directions différentes. Certaines sources s'appuient également sur une seule année de base et reportent un taux de croissance lissé, même lorsque des tensions d'approvisionnement liées à la météo ou des variations des coûts d'importation modifient le résultat de la saison. Si le calendrier de conversion des devises n'est pas aligné sur la saison de vente, le chiffre en USD peut dériver.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,59 milliards d'USD (2026) | |

| Éditeur de recherche mondial A | 4,91 milliards d'USD (2025) | Utilise une année de base antérieure et met davantage l'accent sur une vision combinée arbres naturels plus artificiels avec des mentions d'utilisation finale plus larges, ce qui peut modifier les pondérations de prix et de canal par rapport à une construction de ventes spécifique à la saison. |

| Éditeur de recherche sectorielle B | 3,79 milliards d'USD (2024) | Rapporte une base 2024 et présente un large ensemble de segmentation, mais le résumé public ne détaille pas la logique exacte de prix par hauteur ni la manière dont les remises de haute saison sont traitées, ce qui peut comprimer le résultat de valeur. |

L'écart s'explique principalement par le choix de l'année de base, ce qui est comptabilisé avec l'achat de l'arbre, et la manière dont le prix et la répartition des canaux sont pris en compte tout au long du pic saisonnier. Certaines estimations semblent inclure un cadrage de vente au détail plus large. Pour Mordor Intelligence, seuls les revenus liés aux arbres sont comptabilisés, et la tarification est alignée sur la saison de vente avec des vérifications par entretiens qui maintiennent les totaux liés à un comportement réaliste en matière d'unités et de canaux.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des arbres de Noël ?

La taille du marché des arbres de Noël est de 6,59 milliards USD en 2026 et devrait atteindre 8,12 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché des arbres de Noël ?

Les systèmes d'arbres verticaux dominent avec 84,35 % de la part du marché des arbres de Noël en 2025.

À quelle vitesse la partie offshore du marché des arbres de Noël se développe-t-elle ?

Les installations offshore devraient se développer à un TCAC de 5,82 % jusqu'en 2031 à mesure que les projets en eaux profondes s'accélèrent.

Pourquoi les commandes assistées par l'IA sont-elles importantes pour les systèmes d'arbres de Noël ?

Les plateformes d'IA offrent une maintenance prédictive, réduisent les besoins en personnel et améliorent l'efficacité de la production, soutenant des économies de coûts à long terme.

Quelle région mène la demande mondiale ?

La région Moyen-Orient et Afrique représente 42,65 % de la demande en 2025 et devrait croître à un TCAC de 4,82 % jusqu'en 2031.

Dernière mise à jour de la page le: