Taille et part du marché irakien du pétrole et du gaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

| Taille du Marché (2025) | 12.39 Milliards de dollars |

| Taille du Marché (2030) | 15.46 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.53% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché irakien du pétrole et du gaz par Mordor Intelligence

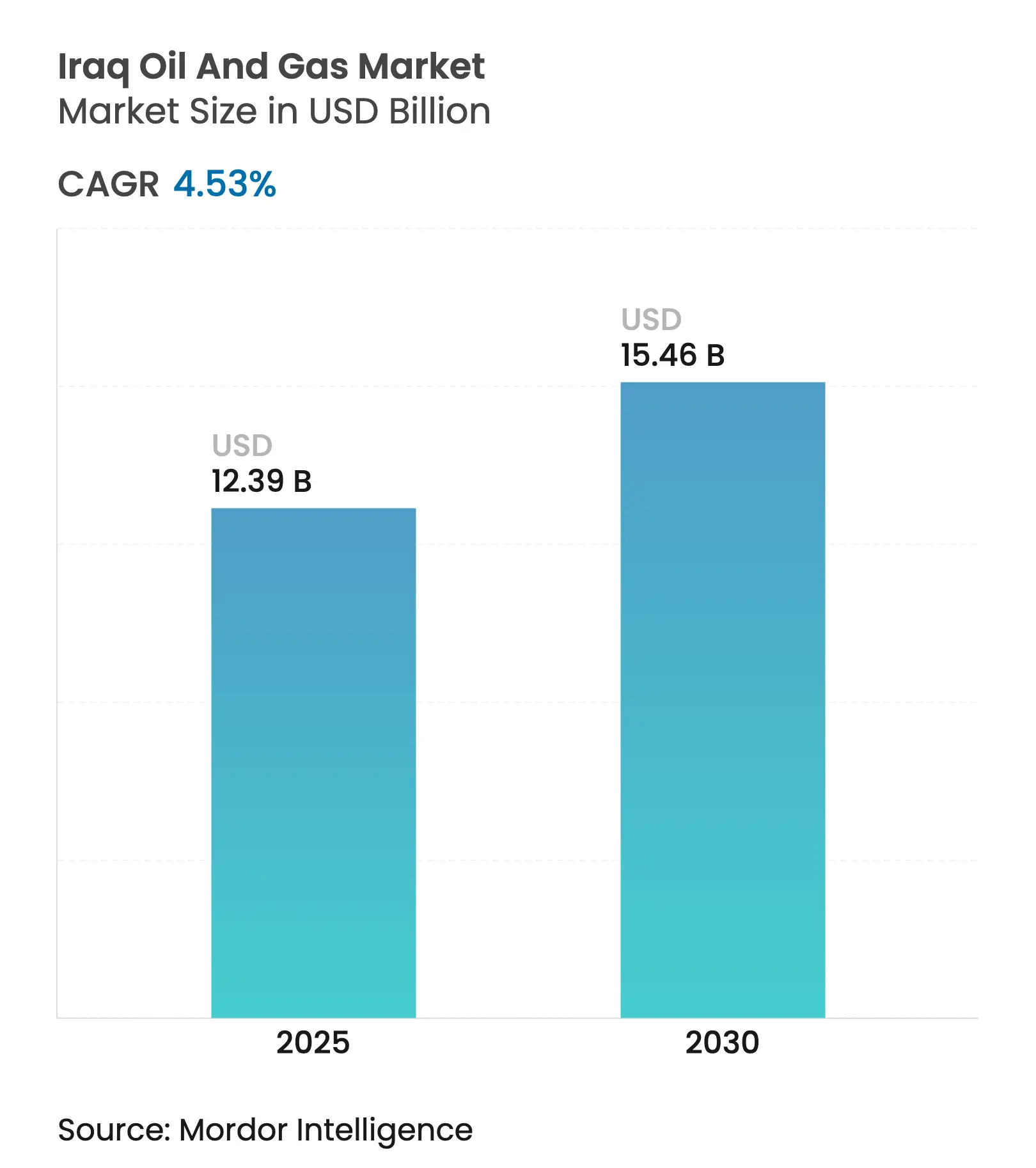

La taille du marché irakien du pétrole et du gaz est estimée à 12,39 milliards USD en 2025 et devrait atteindre 15,46 milliards USD d'ici 2030, à un TCAC de 4,53 % au cours de la période de prévision (2025-2030).

Des réserves prouvées robustes de plus de 145 milliards de barils et des objectifs d'expansion au-delà de 6 millions de bpj soutiennent des dépenses amont soutenues, tandis que des projets intégrés de traitement du gaz convertissent le gaz auparavant brûlé à la torche en flux de revenus à valeur ajoutée. Le retour des majors occidentaux, l'accélération de la construction de systèmes d'injection d'eau de mer et l'évolution vers des contrats de partage des profits renforcent davantage les perspectives de croissance du marché irakien du pétrole et du gaz. Les développements intermédiaires qui suppriment les goulets d'étranglement des exportations et monétisent le gaz associé complètent l'élan amont, et les prestataires de services capables de proposer des solutions sur l'ensemble du cycle de vie acquièrent un avantage concurrentiel. Cependant, les quotas de l'OPEP+, les frictions politiques et les déficits d'infrastructure tempèrent les gains de production à court terme, même si les méga-projets stratégiques promettent des perspectives favorables à long terme.

Principaux enseignements du rapport

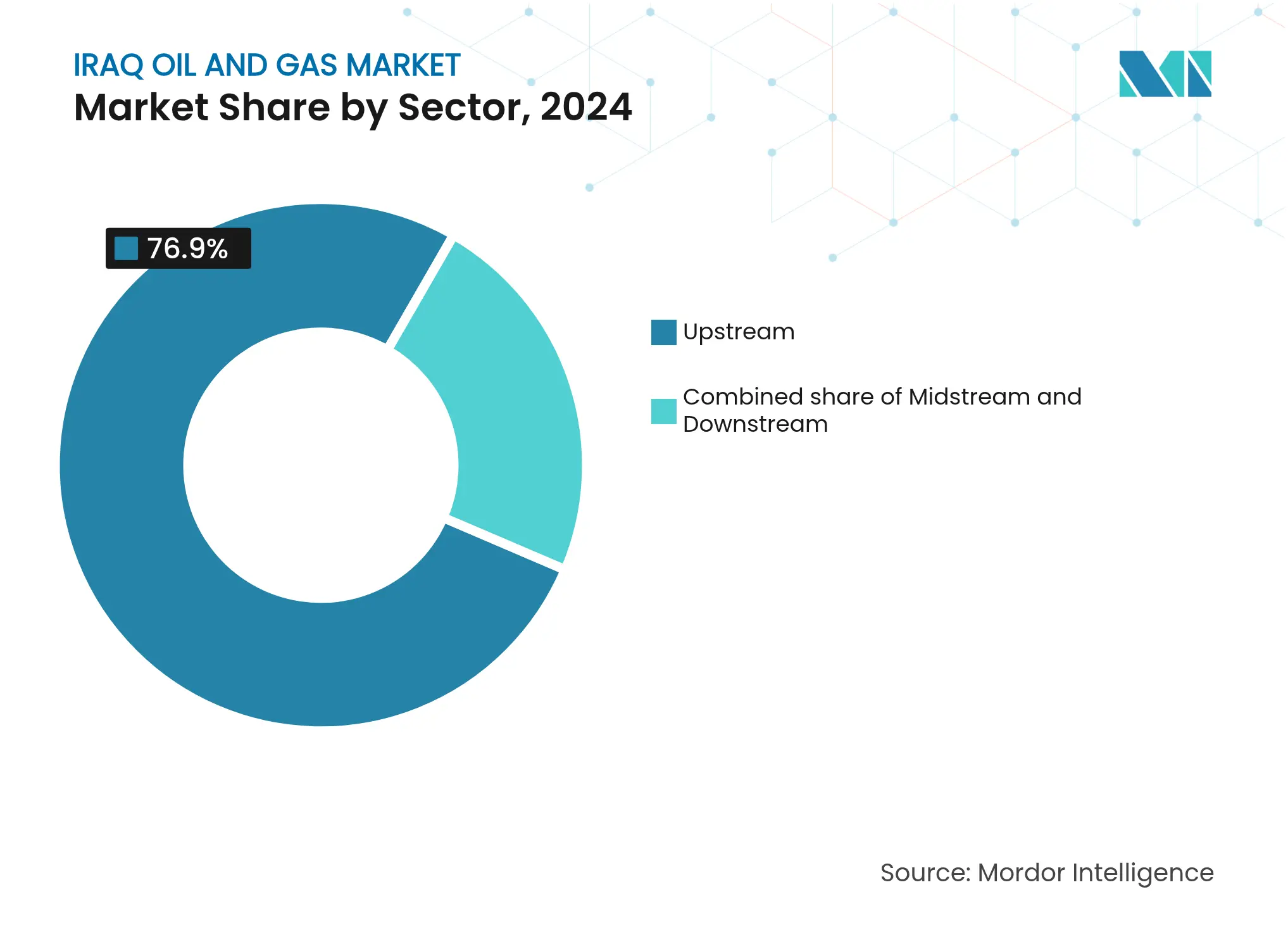

- Par secteur, les opérations amont représentaient 76,9 % de la part du marché irakien du pétrole et du gaz en 2024, tandis que le secteur intermédiaire affichait la croissance la plus rapide avec un TCAC de 5,2 % jusqu'en 2030.

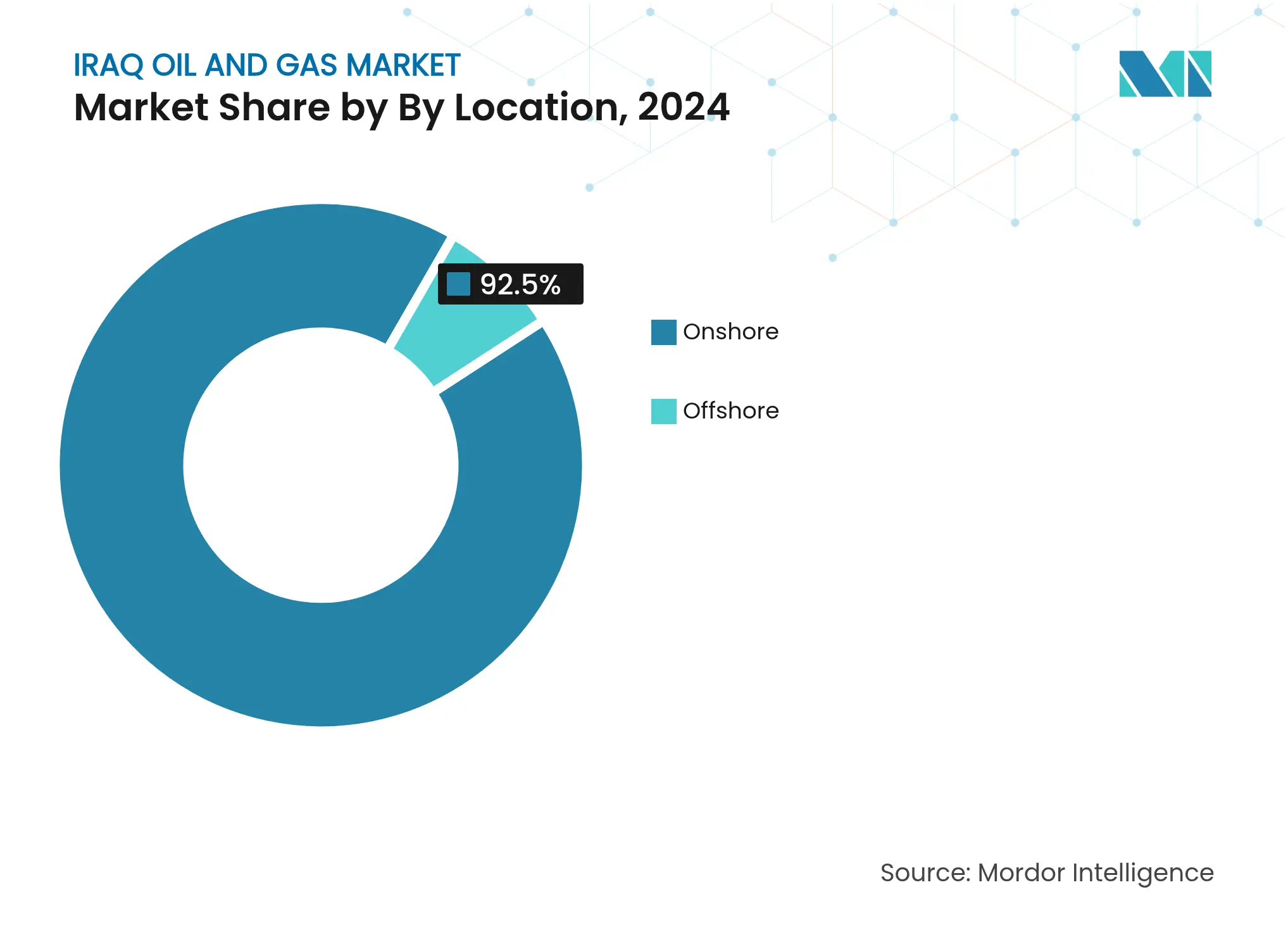

- Par localisation, les activités terrestres représentaient 92,5 % de la taille du marché irakien du pétrole et du gaz en 2024, tandis que l'exploration offshore progresse à un TCAC de 6,9 %.

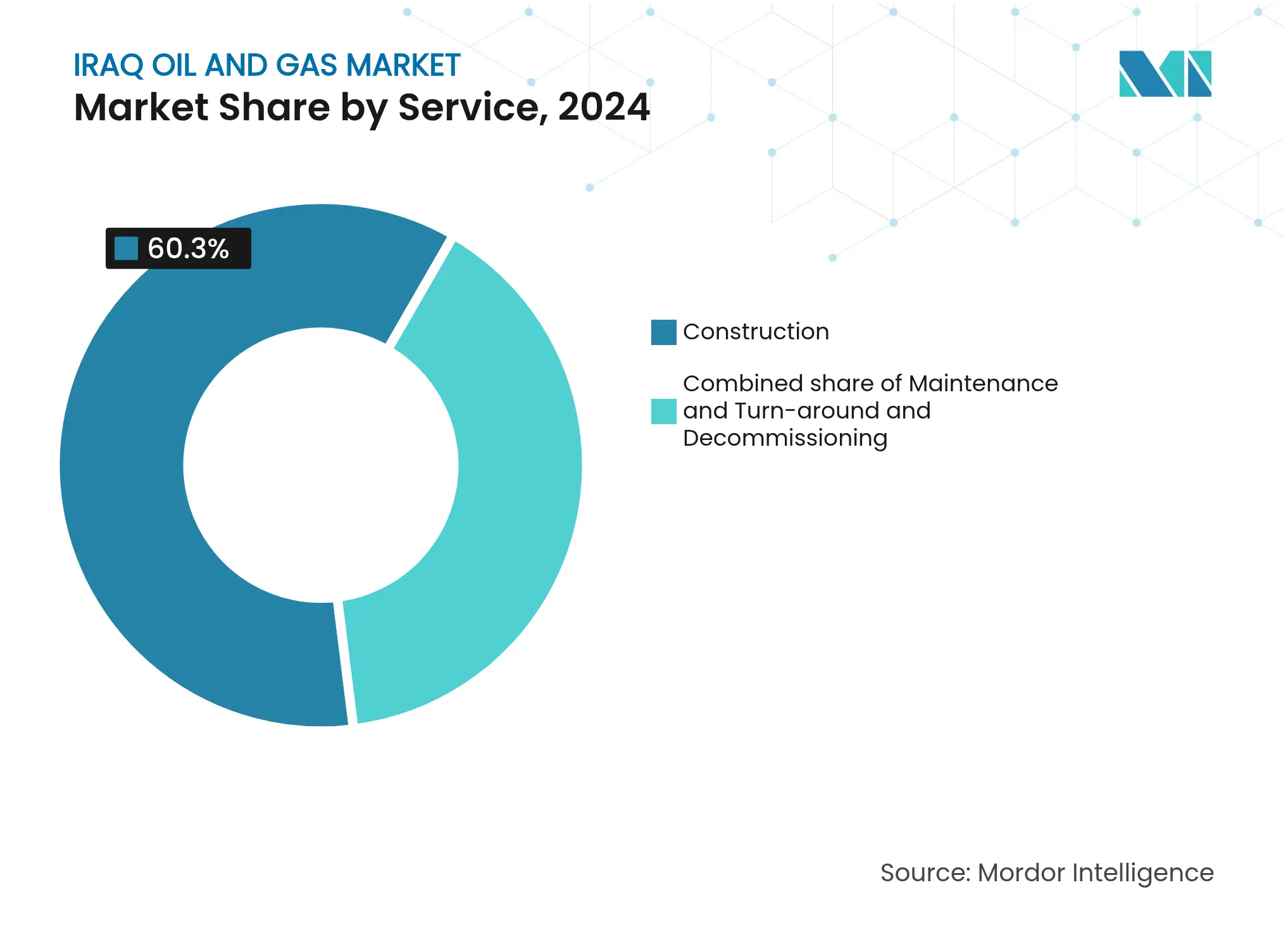

- Par service, les services de construction étaient en tête avec une part de revenus de 60,3 % en 2024 ; le déclassement se développe à un TCAC de 7,2 % jusqu'en 2030.

Tendances et perspectives du marché irakien du pétrole et du gaz

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Objectif accéléré d'expansion de capacité à plus de 6 millions de bpj d'ici 2029 | +1.2% | National, concentré dans les champs du sud (Bassora, Maysan) | Moyen terme (2-4 ans) |

| Retour des majors occidentaux via des méga-contrats (BP, TotalEnergies) | +0.8% | National, avec un accent sur les régions de Kirkouk et de Bassora | Long terme (≥ 4 ans) |

| Régime de contrats de partage des profits attire de nouveaux investisseurs | +0.6% | National, en particulier les développements en terrain vierge | Moyen terme (2-4 ans) |

| La capture du torchage de gaz stimule l'approvisionnement en gaz domestique et les revenus | +0.5% | Sud de l'Irak, gouvernorat de Bassora principalement | Court terme (≤ 2 ans) |

| Le projet commun d'approvisionnement en eau de mer libère la production des champs du sud | +0.4% | Sud de l'Irak, corridor Rumaila-West Qurna | Moyen terme (2-4 ans) |

| Le nouveau pipeline d'exportation Irak-Turquie améliore la capacité d'évacuation | +0.3% | Nord de l'Irak, région du Kurdistan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'objectif accéléré d'expansion de capacité stimule l'investissement dans les infrastructures

L'Irak vise à porter sa production au-delà de 6 millions de bpj d'ici 2029, ce qui entraîne un afflux de capitaux dans les systèmes de forage, de collecte et d'injection d'eau à travers West Qurna-1, Rumaila et Zubair. Les entreprises chinoises d'ingénierie, approvisionnement et construction (EPC), telles que CPECC, dominent les premiers contrats ; cependant, l'exécution dépend d'une électricité fiable et d'une eau d'injection suffisante, qui restent rares à Bassora. La poussée de capacité soutient une demande supplémentaire en appareils de forage, en équipements tubulaires pour puits de pétrole et gaz (OCTG) et en outils numériques de gestion des réservoirs, maintenant le marché irakien du pétrole et du gaz sur une trajectoire ascendante, même dans un contexte de contraintes de quotas.

Le retour des majors occidentaux remodèle la dynamique concurrentielle

L'accord de 25 milliards USD de BP sur Kirkouk et le programme de 27 milliards USD de TotalEnergies à Bassora apportent une expertise avancée en récupération assistée des hydrocarbures (EOR), un financement à grande échelle et des solutions gazières intégrées qui ne sont pas disponibles auprès des seuls soumissionnaires les moins-disant. Leur présence élève les normes ESG, accélère la monétisation du gaz et encourage le co-investissement des compagnies nationales pétrolières (NOC) régionales, renforçant la résilience à long terme du marché irakien du pétrole et du gaz.

Les contrats de partage des profits attirent des capitaux à risque

Le passage des contrats de services techniques à coût majoré aux conditions de partage des profits offre aux opérateurs une part directe des revenus de production, alignant les incitations vers l'efficacité et l'optimisation des champs à cycle long. Les compagnies indépendantes européennes et les entreprises nord-américaines se sont déjà préqualifiées pour le cycle d'attribution de licences 2025, signalant un regain d'appétit pour les opportunités du marché irakien du pétrole et du gaz dans le cadre du régime fiscal révisé.

La capture du torchage de gaz libère de nouveaux flux de revenus domestiques

Les expansions de la Basra Gas Company et du centre gazier de Ratawi ajoutent ensemble plus de 1 milliard de pieds cubes par jour (bcf/j) de capacité, convertissant le gaz de dégagement en matière première pour les centrales électriques et la pétrochimie. L'approvisionnement supplémentaire atténue un déficit électrique de 8 GW, améliore l'intensité carbone des exportations et stabilise les budgets de carburant de l'État, renforçant la demande à travers le marché irakien du pétrole et du gaz.[1]Ministère de l'Électricité, "Données sur la capacité de production 2025," moelc.gov.iq

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Instabilité politique et différends Bagdad-Erbil | -0.9% | National, en particulier la région du Kurdistan | Long terme (≥ 4 ans) |

| Pénurie d'électricité et d'eau sur les sites de projet | -0.7% | National, aiguë dans les zones de production du sud | Moyen terme (2-4 ans) |

| Les quotas de l'OPEP+ limitent la croissance de la production à court terme | -0.5% | Planification de la production nationale | Court terme (≤ 2 ans) |

| La dépendance à l'égard des entreprises EPC chinoises présente un risque pour la chaîne d'approvisionnement | -0.4% | National, concentré dans les grands projets | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'instabilité politique crée une incertitude pour l'investissement

Les tensions sur le partage des revenus entre Bagdad et Erbil ont déjà interrompu 450 000 bpj d'exportations par pipeline et compliquent le financement de nouveaux projets. Les investisseurs intègrent des primes de risque plus élevées, ce qui peut retarder les décisions finales d'investissement (FID) et réduire les gains à court terme sur le marché irakien du pétrole et du gaz.[2]Organisation d'État pour la commercialisation du pétrole, "Statistiques d'exportation par pipeline 2024," somo.oil.gov.iq

Les déficits d'infrastructure contraignent l'efficacité opérationnelle

L'intermittence du réseau électrique oblige les opérateurs à installer des générateurs diesel, ce qui ajoute 2 à 3 USD/bbl aux coûts de levée, tandis que la disponibilité limitée en eau douce nécessite l'utilisation d'unités de traitement coûteuses pour la récupération assistée des hydrocarbures (EOR). Ces lacunes élèvent les seuils de rentabilité à travers le marché irakien du pétrole et du gaz et ralentissent les calendriers de mise à niveau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : La domination du secteur amont face à l'accélération du secteur intermédiaire

Les opérations amont ont conservé une part de marché de 76,9 % dans le secteur irakien du pétrole et du gaz en 2024, grâce à de faibles coûts de levée inférieurs à 10 USD/bbl à Rumaila et Kirkouk. Cependant, le développement du secteur intermédiaire progresse à un TCAC de 5,2 % jusqu'en 2030, les centres de traitement tels que Ratawi et Basra Gas générant une valeur supplémentaire à partir du gaz associé précédemment brûlé à la torche. Le secteur aval reste la plus petite part mais gagne en dynamisme grâce aux modernisations de raffineries conçues pour réduire les importations de produits. La taille du marché irakien du pétrole et du gaz pour les actifs intermédiaires devrait augmenter parallèlement aux expansions de pipelines et de stockage qui suppriment les goulets d'étranglement des exportations et alimentent les schémas pétrochimiques.

Dans la seconde moitié de la période, les programmes intégrés amont-intermédiaires, tels que le projet intégré de croissance gazière de TotalEnergies, devraient stabiliser les flux de trésorerie et libérer des capitaux pour la récupération assistée des hydrocarbures, renforçant ainsi la résilience à long terme du marché irakien du pétrole et du gaz.

Par localisation : Les champs terrestres stimulent la croissance malgré le potentiel offshore

Les actifs terrestres de Bassora, Maysan et Kirkouk représentaient 92,5 % de la production nationale en 2024 et continuent d'ancrer la taille du marché irakien du pétrole et du gaz alors que les grands gisements matures font l'objet de mises à niveau par injection d'eau. Les zones d'exploration offshore dans le golfe Persique devraient cependant dépasser l'activité terrestre avec un TCAC de 6,9 % alors que 12 blocs nouvellement attribués passent en phase de forage d'évaluation. Cette diversification protège le marché irakien du pétrole et du gaz contre les limitations d'accès en surface et offre aux prestataires de services une niche dans la logistique maritime.

Au fur et à mesure que les projets offshore montent en puissance, les opérateurs s'appuieront sur des raccordements sous-marins et des unités flottantes de production, de stockage et de déchargement (FPSO) qui complètent les terminaux d'exportation du sud existants, soutenant à la fois la formation de capital et le transfert de technologie vers le marché irakien du pétrole et du gaz.

Par service : La construction en tête tandis que le déclassement s'accélère

Les activités de construction ont généré 60,3 % des revenus en 2024, portées par les usines d'injection d'eau de mer, les pipelines et les nouvelles capacités de traitement. Les entreprises EPC chinoises livrent des solutions clé en main qui compriment les délais et soutiennent l'élan de croissance du marché irakien du pétrole et du gaz. Le déclassement, bien qu'encore émergent, devrait afficher un TCAC de 7,2 % à mesure que les puits forés dans les années 1970 arrivent en fin de vie. Baker Hughes et Weatherford développent des capacités de bouchage et d'abandon conformes aux normes environnementales en évolution, élargissant ainsi leur offre de services au sein du marché irakien du pétrole et du gaz.[3]Baker Hughes, "Contrats de déclassement de puits en Irak," bakerhughes.com

Les dépenses sur le cycle de vie couvrent désormais la nouvelle construction, la maintenance et le retrait, signalant la transition du secteur vers une phase mature où la valeur migre vers l'optimisation et la gestion environnementale au sein du secteur irakien du pétrole et du gaz.

Analyse géographique

Les gouvernorats du sud ont produit près de 70 % du pétrole brut national en 2024, Bassora seule dépassant 2,5 millions de bpj grâce aux coentreprises BP-CNPC, Lukoil-Inpex et ExxonMobil-PetroChina.[4]BP plc, "Rapport d'exploitation de Rumaila 2024," bp.com L'accès au terminal pétrolier d'Al-Bassora et à plusieurs systèmes d'amarrage à point unique se traduit par des coûts d'évacuation plus faibles, renforçant la domination du Sud sur le marché irakien du pétrole et du gaz. L'achèvement du projet commun d'approvisionnement en eau de mer devrait augmenter la capacité plateau du sud de 1 million de bpj supplémentaire d'ici 2028, prolongeant la durée de vie des actifs et stabilisant les profils de production.

Le nord de l'Irak contribue à hauteur d'environ 450 000 barils par jour (kbpj) à partir d'actifs tels que Kirkouk, Taq Taq et Shaikan ; cependant, des interruptions de pipeline ont restreint la flexibilité des exportations depuis 2023. Le plan de redéveloppement de BP pourrait doubler la capacité de Kirkouk sur 15 ans, tandis que la résolution potentielle de l'arbitrage du pipeline Irak-Turquie supprimerait un goulet d'étranglement de volume majeur. Les ressources gazières dans la région du Kurdistan restent sous-exploitées, suggérant un potentiel de hausse pour des projets intégrés de gaz-vers-électricité qui pourraient diversifier le marché irakien du pétrole et du gaz.

Les gouvernorats du centre abritent plusieurs découvertes non développées totalisant plus de 5 milliards de barils. Les lacunes en matière de sécurité et d'infrastructure ont limité les progrès à ce jour, mais des cycles d'appels d'offres prévus pour 2025 visent à attirer de nouveaux capitaux avec des conditions de partage des profits. La proximité des raffineries domestiques et des centres de demande offre un point d'ancrage stratégique aux opérateurs cherchant une exposition équilibrée à travers le marché irakien du pétrole et du gaz.

Paysage concurrentiel

Les compagnies pétrolières internationales associent la technologie occidentale au financement asiatique dans des projets amont à forts enjeux, conférant à des consortiums tels que BP-CNPC et TotalEnergies-QatarEnergy un avantage concurrentiel significatif dans la gestion des réservoirs et les schémas gaziers intégrés. Les contractants EPC chinois, tels que CPECC, remportent la majorité des contrats d'infrastructure en regroupant l'ingénierie, l'approvisionnement et la construction à des prix compétitifs que les concurrents plus petits peinent à égaler. Cette structure à deux niveaux façonne les schémas d'approvisionnement à travers le marché irakien du pétrole et du gaz.

Les majors des services Schlumberger, Halliburton et Baker Hughes se font concurrence de manière agressive dans les segments haut de gamme, notamment les solutions numériques pour champs pétroliers, les compléments de puits complexes et les travaux de bouchage et d'abandon. Leurs technologies propriétaires apportent des améliorations de performance qui l'emportent sur des coûts unitaires plus élevés, séduisant les opérateurs cherchant à maximiser la récupération ultime sur le marché irakien du pétrole et du gaz. Les acteurs de niche proposant de la remontée artificielle, de la gestion de la corrosion ou du matériel sous-marin exploitent des créneaux spécialisés laissés par les grandes entreprises, préservant un paysage modérément fragmenté.

L'exploration offshore, l'évaluation des ressources non conventionnelles et l'intégration gaz-vers-électricité représentent des arènes émergentes où de nouveaux entrants pourraient obtenir des positions d'ancrage s'ils peuvent mobiliser des capitaux et une expertise. L'importance croissante des critères ESG oriente également l'attribution des contrats vers les prestataires dotés de références bas carbone, renforçant l'évolution vers des solutions intégrées et durables à travers le secteur irakien du pétrole et du gaz.

Leaders du secteur irakien du pétrole et du gaz

Exxon Mobil Corporation

BP PLC

PJSC Lukoil Oil Company

PetroChina Company Limited

PetroChina Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : TotalEnergies a approuvé le projet intégré de croissance gazière d'une valeur de 27 milliards USD, qui combine le gaz, la pétrochimie, le traitement de l'eau de mer et l'énergie solaire à Bassora.

- Septembre 2025 : Dans un mouvement significatif, le géant énergétique français TotalEnergies a confié à China Petroleum Engineering and Construction Corporation (CPECC) un contrat essentiel pour la construction d'une installation de traitement du gaz sur le champ d'Atawi, situé dans le sud de l'Irak.

- Août 2025 : Le Conseil des ministres irakien a approuvé un contrat pour le projet commun d'approvisionnement en eau de mer (CSSP-ITT-05), confiant la mission à Hyundai Engineering & Construction (Hyundai E&C) de Corée du Sud.

- Février 2025 : BP a signé un accord de 25 milliards USD pour la réhabilitation de Kirkouk, incluant l'ajout de nouvelles installations de traitement et d'utilisation du gaz.

Périmètre du rapport sur le marché irakien du pétrole et du gaz

Le rapport sur le marché irakien du pétrole et du gaz comprend :

| Amont |

| Intermédiaire |

| Aval |

| Terrestre |

| Offshore |

| Construction |

| Maintenance et arrêt technique |

| Déclassement |

| Par secteur | Amont |

| Intermédiaire | |

| Aval | |

| Par localisation | Terrestre |

| Offshore | |

| Par service | Construction |

| Maintenance et arrêt technique | |

| Déclassement |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché irakien du pétrole et du gaz ?

La taille du marché irakien du pétrole et du gaz a atteint 12,39 milliards USD en 2025 et devrait atteindre 15,46 milliards USD d'ici 2030.

À quel rythme la production devrait-elle croître ?

Les objectifs de production nationale dépassent 6 millions de bpj d'ici 2029, soutenant un TCAC de 4,53 % pour le marché global.

Quel segment connaît la croissance la plus rapide ?

Les infrastructures intermédiaires, principalement le traitement du gaz et les pipelines, progressent à un TCAC de 5,2 % jusqu'en 2030.

Pourquoi les majors occidentaux reviennent-ils ?

Les contrats de partage des profits et les opportunités de méga-projets tels que le projet intégré de croissance gazière améliorent l'économie à long terme pour les opérateurs à forte intensité technologique.

Comment la réduction du torchage de gaz bénéficie-t-elle à l'Irak ?

Le gaz associé capturé alimente les centrales électriques, réduit les importations de carburant et génère de nouveaux flux de revenus tout en réduisant l'intensité carbone.

Quel projet d'infrastructure est essentiel pour les champs du sud ?

Le projet commun d'approvisionnement en eau de mer fournira 5 millions de bpj d'eau traitée pour la récupération assistée des hydrocarbures, maintenant la production plateau dans les grands gisements de la région de Bassora.

Dernière mise à jour de la page le: