Taille et part du marché du downstream pétrolier et gazier aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

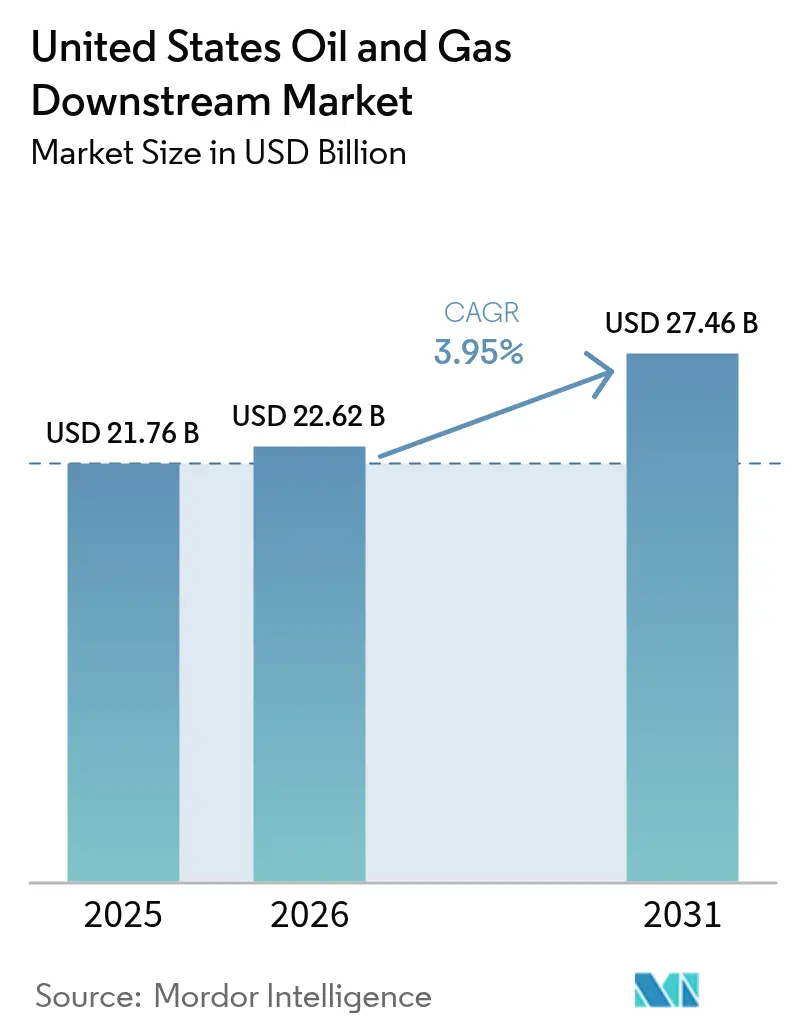

| Taille du marché de l'année de base (2025) | 21.76 Milliards de dollars |

| Taille du Marché (2026) | 22.62 Milliards de dollars |

| Taille du Marché (2031) | 27.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.95% CAGR |

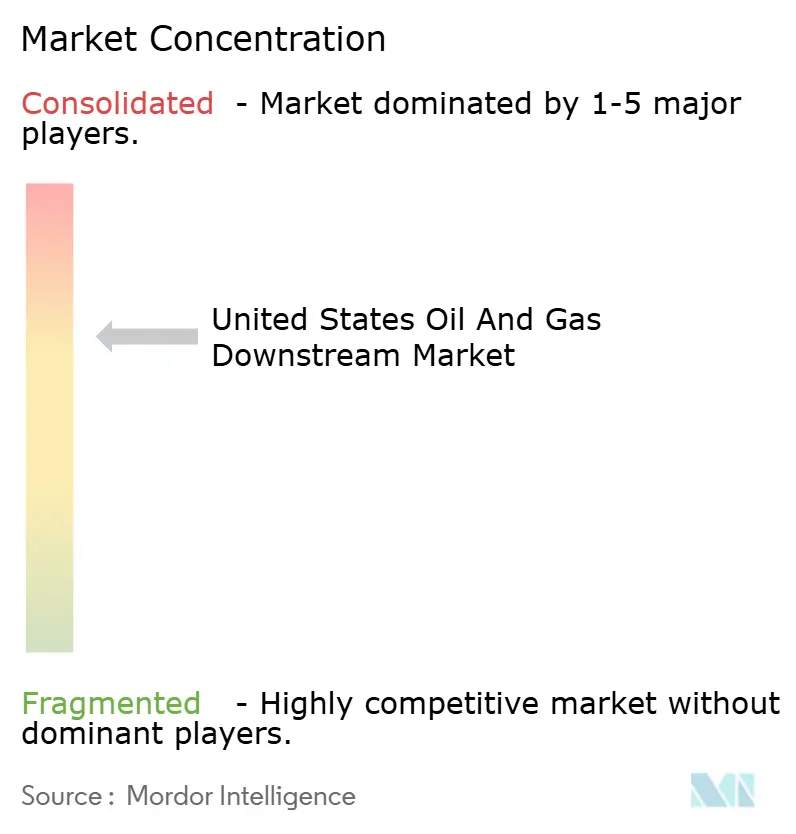

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du downstream pétrolier et gazier aux États-Unis par Mordor Intelligence

La taille du marché du downstream pétrolier et gazier aux États-Unis en 2026 est estimée à 22,62 milliards USD, en progression par rapport à la valeur 2025 de 21,76 milliards USD, avec des projections pour 2031 affichant 27,46 milliards USD, soit une croissance à un TCAC de 3,95 % sur la période 2026-2031.

Des dépenses de modernisation des raffineries dépassant 15 milliards USD par an, une hausse régulière de 2,1 % des kilomètres-véhicules parcourus (KVP) à l'échelle nationale en 2023, et de nouvelles capacités pétrochimiques adossées à des matières premières d'éthane à coût avantageux maintiennent le marché américain du downstream pétrolier et gazier sur une trajectoire de croissance, malgré l'intensification des pressions liées à la transition énergétique. Les opérateurs mélangent les carburants traditionnels avec du diesel renouvelable et du carburant d'aviation durable, déploient des plateformes de jumeaux numériques qui améliorent le taux d'utilisation jusqu'à 15 %, et tirent parti de crédits fiscaux pour la capture du carbone de 85 USD par tonne afin de défendre leurs marges. Les investissements stratégiques dans les complexes de la côte du Golfe continuent d'attirer des capitaux vers des pôles intégrés de raffinage et de pétrochimie, tandis que les installations de la côte Ouest se réorientent vers des produits bas-carbone pour compenser des mandats environnementaux plus stricts.

Principaux enseignements du rapport

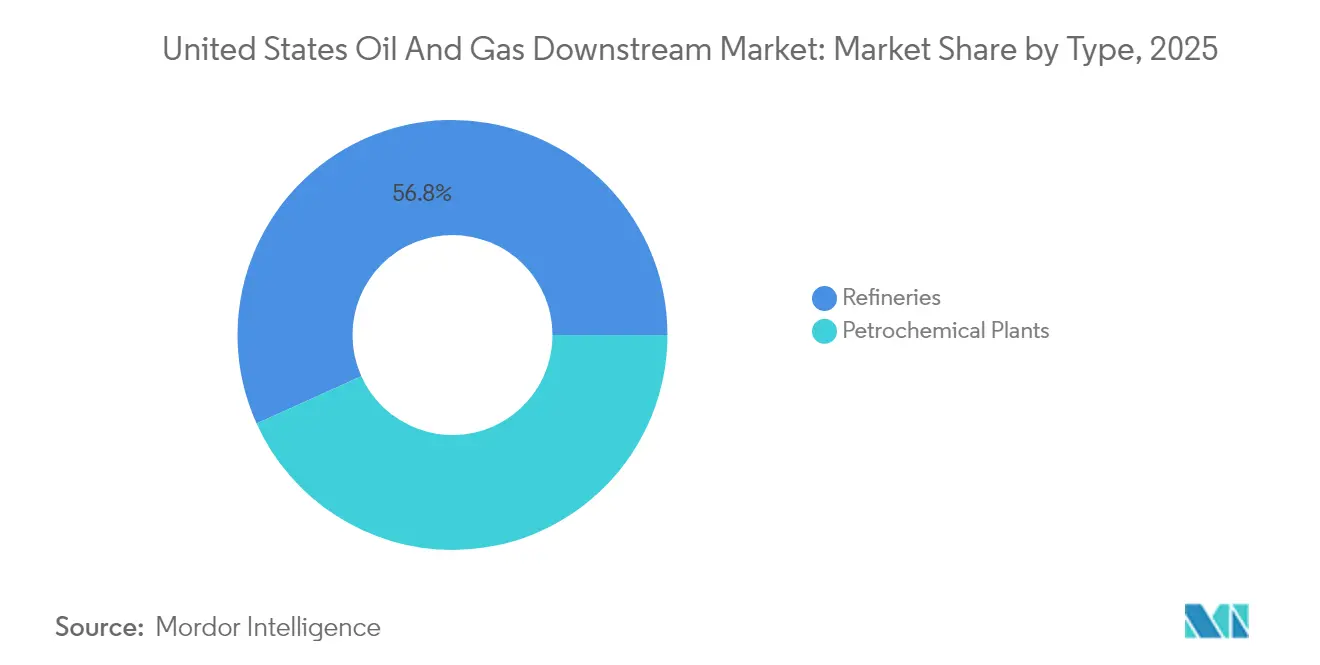

- Par type, les raffineries ont dominé avec une part de revenus de 56,75 % de la taille du marché du downstream pétrolier et gazier aux États-Unis en 2025 ; les usines pétrochimiques devraient afficher la croissance la plus rapide avec un TCAC de 4,12 % jusqu'en 2031.

- Par catégorie de produit, les produits pétroliers raffinés ont représenté 54,05 % de la part du marché du downstream pétrolier et gazier aux États-Unis en 2025, tandis que les produits pétrochimiques devraient progresser à un TCAC de 4,25 % jusqu'en 2031.

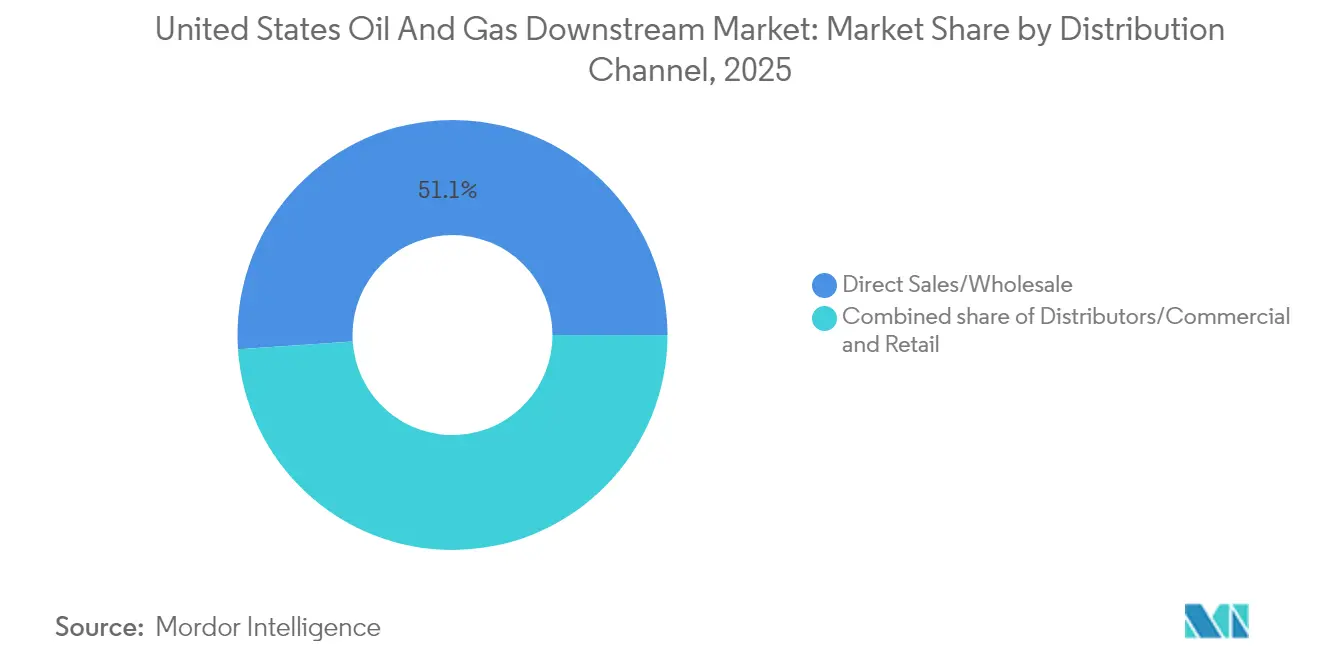

- Par canal de distribution, les ventes directes et en gros ont contrôlé 51,05 % des revenus en 2025, tandis que les points de vente au détail intégrant la recharge VE devraient enregistrer le TCAC le plus élevé de 4,45 % jusqu'en 2031.

- Par zone géographique, les installations de la côte du Golfe représentaient près de 49,60 % de la capacité nationale en 2025, et la région devrait surpasser les autres PADD avec un TCAC de 4,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du downstream pétrolier et gazier aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande d'essence due à la croissance soutenue des KVP | +0.80% | National ; expansion la plus forte dans les États de la ceinture du Soleil | Moyen terme (2-4 ans) |

| Modernisation planifiée des raffineries et ajouts de capacité | +1.20% | PADD 3 de la côte du Golfe et certains actifs du Midwest | Long terme (≥ 4 ans) |

| Forte hausse de la demande de matières premières pétrochimiques | +0.90% | Côte du Golfe et sites émergents des Appalaches | Moyen terme (2-4 ans) |

| Expansion des projets de diesel renouvelable et de carburant d'aviation durable | +0.70% | Premiers adoptants sur la côte Ouest et la côte du Golfe | Long terme (≥ 4 ans) |

| Projets soutenus par les crédits fiscaux pour la capture du carbone | +0.30% | Corridors industriels au Texas et en Louisiane | Long terme (≥ 4 ans) |

| Optimisation des raffineries par l'IA et gains de marges | +0.50% | National, adoption la plus rapide dans les complexes intégrés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande d'essence due à la croissance soutenue des KVP

Les KVP américains ont atteint 3,26 billions de miles en 2023, soit une hausse de 2,1 % en glissement annuel, et cet élan ancre la demande de base en carburant de transport même si la pénétration des VE s'accélère. L'exécution du commerce électronique et la logistique du dernier kilomètre stimulent la consommation de diesel et d'essence à un rythme qui contrebalance le ralentissement des volumes de véhicules particuliers. Les États de la ceinture du Soleil sont en tête avec des augmentations annuelles des KVP supérieures à 3 %, portées par les flux migratoires de population et l'activité de construction. Le Département américain des transports prévoit que le kilométrage des véhicules commerciaux progressera à un rythme deux fois supérieur à celui des déplacements de passagers jusqu'en 2027, offrant aux raffineurs une base d'utilisateurs fiable pour la production d'essence, de diesel et de carburant d'aviation.(1)Département américain des transports, "Freight Analysis Framework Version 5," transportation.gov Le profil de demande prévisible facilite les décisions de planification des capacités et soutient la prévision de TCAC de 4,00 % pour le marché du downstream pétrolier et gazier aux États-Unis.

Modernisation planifiée des raffineries et ajouts de capacité

Plus de 15 milliards USD de projets annoncés rénovent les installations américaines, la côte du Golfe absorbant la plus grande partie. L'extension de la raffinerie de Beaumont par ExxonMobil pour 2 milliards USD ajoute 250 000 barils par jour (b/j) de capacité de traitement, tandis que la rénovation de l'installation de Pasadena par Chevron pour 475 millions USD augmente la capacité de 15 % et équipe le site pour traiter des bruts plus lourds.(2)Exxon Mobil Corporation, "Beaumont Refinery Expansion Fact Sheet," exxonmobil.com L'expansion du diesel renouvelable de Marathon Petroleum pour 2,5 milliards USD illustre la double stratégie d'investissement à la fois dans les filières de carburants traditionnels et bas-carbone. Les nouveaux hydrocraqueurs et craqueurs catalytiques fluides augmentent les rendements en distillats moyens, améliorent l'efficacité énergétique jusqu'à 8 % et pérennisent les installations face à l'évolution des ressources pétrolières. Le cycle de modernisation élargit la base d'actifs installée qui alimente le marché du downstream pétrolier et gazier aux États-Unis tout en faisant progressivement baisser les coûts d'exploitation moyens.

Forte hausse de la demande de matières premières pétrochimiques

La demande d'éthane a augmenté de 9 % en 2022, portée à la fois par la production d'éthylène destinée au marché intérieur et à l'export. Les raffineurs intègrent des unités pétrochimiques dans leurs opérations existantes pour capitaliser sur cette tendance ; la modernisation de Baytown par ExxonMobil pour 2 milliards USD et les ajouts d'éthylène de Chevron Phillips Chemical capturent des synergies d'échelle et améliorent les marges de trésorerie.(3)Chevron Phillips Chemical, "U.S. Gulf Coast Petrochemical Project Overview," cpchem.com Les complexes intégrés bénéficient d'utilités partagées et de coûts de transport réduits, leur permettant de basculer entre carburants et produits chimiques selon les signaux du marché. Le propylène de qualité pétrochimique s'est négocié avec des primes de 15 à 25 % par rapport à l'offre de qualité raffinerie, une incitation qui accélère les investissements dans les systèmes de récupération du propylène. Ces dynamiques canalisent les capitaux vers des modèles intégrés d'énergie et de chimie qui stabilisent les bénéfices sur l'ensemble des cycles de demande.

Expansion des projets de diesel renouvelable et de carburant d'aviation durable

Diamond Green Diesel a réservé 315 millions USD pour reconvertir Port Arthur à la production de carburant d'aviation durable (SAF), et USA BioEnergy prévoit de dépenser 2,8 milliards USD pour un complexe SAF au Texas.(4)Valero Energy Corporation, "Diamond Green Diesel Investor Presentation February 2025," valero.com Shell a réorienté 1,5 milliard USD pour convertir son site de Convent en un pôle de diesel renouvelable de 340 000 b/j, signalant un virage stratégique décisif. Le Standard des carburants renouvelables et le Standard californien sur les carburants à faible teneur en carbone soutiennent les marges grâce aux crédits RIN et aux primes sur les crédits carbone. La conversion de Rodeo par Phillips 66 supprime 120 000 b/j de capacité d'essence mais installe un volume équivalent de diesel renouvelable, illustrant un rééquilibrage du portefeuille vers une production bas-carbone. Ces projets élargissent la palette de produits disponibles sur le marché du downstream pétrolier et gazier aux États-Unis et ouvrent des voies d'exportation à haute valeur ajoutée vers les régions soumises à des mandats SAF.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accélérée des VE réduisant la demande d'essence | -0.60% | Adoption précoce sur la côte Ouest, expansion nationale | Moyen terme (2-4 ans) |

| Coûts de conformité aux décarbonations fédérales et étatiques | -0.40% | Californie, États du Nord-Est avec des normes strictes | Long terme (≥ 4 ans) |

| Restrictions sur les effluents liées au stress hydrique dans les raffineries | -0.30% | Régions sujettes à la sécheresse au Texas et en Californie | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée pour les arrêts et les projets | -0.20% | Côte du Golfe, centres de raffinage du Midwest | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée des VE réduisant la demande d'essence

Les ventes de véhicules électriques (VE) ont dépassé 1,4 million d'unités en 2023, représentant 9,1 % des immatriculations américaines totales de véhicules légers. La Californie est en tête avec une part de 25 %, tandis que Washington et l'Oregon représentent plus de 15 %, créant des baisses localisées de la demande d'essence. Le déploiement national d'un réseau de recharge de 7,5 milliards USD dans le cadre de la loi sur l'investissement dans les infrastructures et l'emploi comprime les délais d'adoption, et les crédits à l'achat valables jusqu'en 2032 maintiennent l'intérêt des consommateurs à un niveau élevé. Les opérateurs de flottes dans les corridors urbains denses électrifient les camionnettes et les camions de livraison pour réaliser des économies sur le cycle de vie, réduisant la demande de diesel sur des itinéraires spécifiques.

Coûts de conformité aux décarbonations fédérales et étatiques

Le système californien de plafonnement et d'échange et l'Initiative régionale sur les gaz à effet de serre du Nord-Est imposent des coûts carbone de 20 à 30 USD par tonne métrique, ajoutant 3 à 5 cents par gallon aux charges d'exploitation des raffineries. Les révisions des règles sur les effluents de l'EPA nécessiteront des mises à niveau de 200 millions USD dans les grandes installations, tandis que les restrictions liées au stress hydrique au Texas et en Californie augmentent les charges de services publics. Les dépenses annuelles de conformité comprises entre 50 et 100 millions USD par installation érodent les marges et influencent les décisions d'arrêt ou de conversion, en particulier dans les petits sites de la côte Ouest.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : L'intégration pétrochimique croissante renforce les bénéfices

Les installations classées comme raffineries ont généré 56,75 % des revenus 2025 du marché du downstream pétrolier et gazier aux États-Unis, mais les installations pétrochimiques devraient progresser à un TCAC de 4,12 % jusqu'en 2031, soit le rythme le plus rapide parmi les types d'actifs. L'investissement de 2 milliards USD d'ExxonMobil à Baytown souligne la migration stratégique vers des empreintes intégrées qui partagent les utilités, réduisent les coûts de transport des matières premières et libèrent des flux de produits chimiques à haute marge.

Les complexes intégrés peuvent réorienter le naphta, le butane et l'éthane vers la production d'éthylène ou de propylène lorsque les marges de craquage se réduisent, amortissant ainsi les flux de trésorerie. Les données historiques indiquent que les usines pétrochimiques devraient croître à un taux de 2,8 % par an de 2019 à 2024 ; l'accélération à 4,12 % est attribuée aux avantages des liquides de gaz naturel nord-américains et à l'expansion des exportations vers l'Asie. Les raffineries indépendantes doivent décider de poursuivre des mises à niveau similaires ou risquer de comprimer leur rentabilité dans des modèles axés uniquement sur les carburants. Ce changement renforce la compétitivité à long terme des opérateurs diversifiés et approfondit le marché du downstream pétrolier et gazier aux États-Unis.

Par type de produit : Les produits chimiques génèrent des marges premium

Les produits pétroliers raffinés ont représenté 54,05 % du chiffre d'affaires global en 2025 ; toutefois, les produits pétrochimiques devraient croître à un TCAC de 4,25 % de 2026 à 2031, surpassant les carburants. L'éthylène, le propylène et le benzène dérivés des flux de raffinage se négocient avec des primes de 15 à 25 % par rapport aux équivalents de qualité carburant, conférant aux sites intégrés un avantage défendable. En revanche, les bénéfices des distillats moyens suivent de plus en plus les prix des crédits de diesel renouvelable, injectant de la volatilité.

Les lubrifiants traditionnels maintiennent une base de clientèle stable dans les équipements industriels, même si les synthétiques gagnent en popularité, soutenant un sous-segment de 15 milliards USD qui génère des flux de trésorerie prévisibles. Le diesel renouvelable et le carburant d'aviation durable, bien que représentant encore une fraction de la production totale, génèrent désormais des crédits RIN et LCFS qui réduisent l'écart de coût avec le kérosène et le diesel pétroliers. L'accent croissant mis sur la « marge par baril » plutôt que sur le volume façonne les décisions d'investissement et d'exploitation sur l'ensemble du marché du downstream pétrolier et gazier aux États-Unis.

Par canal de distribution : Les points de vente au détail se réinventent pour l'électrification

Les canaux directs et de gros détenaient une part de 51,05 % des revenus en 2025, grâce à des contrats à long terme avec des distributeurs, des flottes et des utilisateurs industriels finaux. Leur échelle permet aux raffineurs de capter une marge downstream significative, mais les points de vente au détail, comprenant à la fois des stations-service de marque et sans marque, devraient développer leurs revenus à un TCAC de 4,45 % jusqu'en 2031.

Environ 145 000 stations de détail subsistent, en baisse par rapport à plus de 150 000 il y a une décennie, mais les sites survivants affichent des volumes par point de vente plus élevés et des services différenciés. Shell et BP installent des chargeurs rapides à côté des pompes à essence, monétisant le temps de présence grâce au commerce de proximité et aux services d'entretien. La capacité du commerce de détail à servir à la fois les clients utilisant des moteurs à combustion et des VE le positionne comme un levier de croissance au sein du marché du downstream pétrolier et gazier aux États-Unis et illustre comment les infrastructures downstream s'adaptent à un avenir énergétique mixte.

Analyse géographique

Les installations de la côte du Golfe représentaient près de 49,60 % de la capacité nationale de 2025, bénéficiant d'un accès au brut de schiste onshore, aux importations offshore et aux liquides de gaz naturel adaptés à la pétrochimie. Les complexes intégrés de raffinage-pétrochimie au Texas et en Louisiane génèrent des économies de gamme, renforçant le rôle central de la région dans le marché du downstream pétrolier et gazier aux États-Unis. Les raffineurs de la région captent également des primes à l'exportation en expédiant du diesel et de l'essence vers l'Amérique latine et l'Europe via des ports en eaux profondes.

Les sites de la côte Ouest sont confrontés à des coûts de conformité élevés, à une offre locale de brut limitée et à des règles de qualité de l'air plus strictes. La fermeture prévue de Benicia par Valero et la conversion de Rodeo par Phillips 66 supprimeront une capacité de traitement pétrolier importante, mais ajouteront une production de diesel renouvelable et de carburant d'aviation durable qui captera les crédits LCFS et de plafonnement et d'échange de la Californie. Bien que ces changements réduisent le volume traditionnel, ils diversifient les sources de revenus.

Les raffineries du Midwest jouent le rôle de fournisseurs d'appoint, équilibrant les importations de la côte du Golfe avec la demande dans la région Mid-Continent. La connectivité par pipeline vers Cushing et Chicago assure un approvisionnement stable en brut et une évacuation efficace des produits. Les installations de la côte Est dépendent de plus en plus des importations de produits par voie maritime en raison d'une capacité locale limitée, tandis que les installations des Rocheuses opèrent comme des mini-systèmes isolés avec un pouvoir de fixation des prix régional.

Dans l'ensemble, les revenus régionaux devraient augmenter à un TCAC de 3,66 % jusqu'en 2031, portés par les expansions de la côte du Golfe et tempérés par les conversions de la côte Ouest.

Paysage réglementaire

Le cadre réglementaire aval des États-Unis est principalement défini par l'Agence américaine de protection de l'environnement (EPA) dans le cadre des programmes du Clean Air Act qui régissent les émissions des raffineries et la distribution d'essence. En 2024, l'EPA a finalisé des mises à jour complètes des NESHAP pour les installations de distribution d'essence (40 CFR Part 63, Subparts R et BBBBBB) et des NSPS pour les terminaux de gros d'essence (40 CFR Part 60, Subparts XX et XXa). Ces mises à jour ont renforcé les exigences relatives au contrôle des COV et des polluants atmosphériques dangereux, renforçant les besoins d'investissement en récupération des vapeurs, détection des fuites et surveillance dans les terminaux et actifs de distribution.

En 2026, les actions de l'EPA ont souligné le même double accent sur le contrôle des émissions et la flexibilité de l'approvisionnement en carburant. L'EPA a finalisé les volumes de la Renewable Fuel Standard (RFS) pour 2026 et 2027, incluant une réaffectation de 70 % des exemptions accordées aux petites raffineries pour 2023-2025, ce qui modifie la planification de la conformité pour les petits raffineurs et les stratégies de crédits. L'EPA a également émis une dérogation nationale sur les carburants en juin 2026 en vertu de la section 211(c)(4)(C)(ii)(I) du Clean Air Act, autorisant 9 %-15 % d'éthanol selon une norme RVP commune de 10 psi pour faire face à des circonstances extrêmes d'approvisionnement en carburant. Cette dérogation illustre comment les mécanismes d'urgence peuvent aider à gérer les contraintes d'approvisionnement en aval, alors que la réglementation plus large se poursuit (y compris les actions NESHAP proposées en avril 2026 pour le secteur pétrolier et gazier et les révisions techniques de mars 2026 aux dispositions NSPS/EG de 2024).

Paysage concurrentiel

Les cinq premiers opérateurs — Marathon Petroleum, Valero Energy, Phillips 66, ExxonMobil et Chevron — contrôlent environ 40 % de la capacité de raffinage nationale, indiquant une concentration modérée. Marathon est en tête avec 3,0 millions de barils par jour (b/j) répartis dans 13 installations, complétant cette empreinte par un réseau de détail de plus de 6 000 stations de marque. Valero exploite 15 raffineries traitant 3,2 millions de barils par jour et co-détient la coentreprise Diamond Green Diesel, qui développe sa production de diesel renouvelable et de carburant d'aviation durable.

L'orientation stratégique repose de plus en plus sur le déploiement technologique et les offres bas-carbone. L'alliance de Chevron avec Microsoft vise 500 millions USD de gains d'efficacité pilotés par l'IA, tandis que Phillips 66 alloue 850 millions USD pour reconvertir Rodeo à des produits renouvelables. Les acteurs indépendants tels que PBF Energy et HF Sinclair se concentrent sur des niches géographiques ou des produits de spécialité pour rester compétitifs.

La consolidation reste une option plausible à mesure que les coûts de conformité augmentent et que les petites installations peinent à financer les mises à niveau nécessaires. Les installations de capture du carbone et les conversions renouvelables, toutes deux à forte intensité capitalistique, favorisent les opérateurs disposant de bilans solides. Les publications publiques indiquent que les majors orientent 15 à 20 % de leurs dépenses annuelles d'investissement vers des projets de transition énergétique, soulignant une couverture stratégique face à l'incertitude politique.

Leaders du secteur du downstream pétrolier et gazier aux États-Unis

Marathon Petroleum Corp.

Chevron Corporation

Valero Energy Corporation

Exxon Mobil Corporation

Phillips 66

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La reconfiguration et le débottlenecking des raffineries créent des opportunités dans des produits à marge plus élevée au-delà des carburants de transport traditionnels, notamment les huiles de base et les flux liés à la pétrochimie. Le début des travaux d'ExxonMobil en janvier 2026 sur le projet de reconfiguration de la raffinerie de Baytown au Texas vise une capacité d'environ 8 000 b/j de stocks de base Groupe III d'ici 2028, ce qui reflète un virage vers des molécules techniques dont la demande est moins liée aux volumes d'essence.

Sur le plan de la capacité et de la fiabilité, le système de raffinage américain fonctionne à un taux d'utilisation élevé, avec une capacité opérationnelle nationale de distillation atmosphérique de 18,2 millions de b/jc au 1er janvier 2026 (soit environ 250 000 b/jc de moins qu'un an plus tôt). Dans ce contexte, les approbations de débits incrémentaux et les expansions ciblées sur des sites existants revêtent une plus grande importance commerciale, notamment la décision finale du Mississippi Department of Environmental Quality en mars 2026 approuvant Chevron U.S.A. Inc. pour augmenter le débit de brut de la raffinerie de Pascagoula de 361 000 b/j à 394 000 b/j. De nouvelles propositions de construction continuent également à émerger, comme l'annonce par America First Refining d'activités contractuelles liées au FEED pour une raffinerie proposée de 164 300 b/j au port de Brownsville, ce qui témoigne d'un intérêt pour l'ajout de chaînes d'approvisionnement liées à la côte du Golfe, où la logistique d'exportation et l'accès aux matières premières peuvent soutenir l'économie en aval.

Développements récents du secteur

- Mai 2026 : Phillips 66 a annoncé deux projets d'expansion sur la côte du Golfe, l'usine de gaz Zeus (300 MMpi³/j) et un troisième fractionnateur Coastal Bend (100 000 b/j) à Robstown, au Texas. Ces actifs renforcent le traitement et le fractionnement des liquides de gaz naturel nécessaires pour approvisionner les chaînes de matières premières pétrochimiques et de raffinage. Ces ajouts renforcent également l'intégration du bassin permien vers les marchés côtiers, soutenant le débit et la flexibilité en aval.

- Avril 2026 : Phillips 66 et Kinder Morgan ont fait progresser le projet de pipeline Western Gateway après une saison de souscription réussie, combinant un nouveau pipeline de Borger, au Texas, jusqu'à Phoenix, en Arizona, avec un renversement prévu du système SFPP, L.P. de Kinder Morgan pour atteindre la Californie. Le projet vise une meilleure flexibilité des flux de produits vers le Sud-Ouest et la côte Ouest, où les contraintes logistiques peuvent amplifier les distorsions de prix. Une connectivité pipelinière élargie peut réduire la dépendance au transport routier longue distance et aux mouvements maritimes pour les produits raffinés.

- Février 2026 : Baker Hughes et Marathon Petroleum ont signé un accord pluriannuel de fournisseur privilégié pour fournir des technologies chimiques en aval dans les 12 raffineries et les deux installations de carburants renouvelables de Marathon aux États-Unis. La standardisation des produits chimiques et du soutien technique sur un large réseau peut améliorer la fiabilité et la performance des arrêts programmés, tout en aidant les sites à gérer les exigences de procédé et environnementales. L'accord signale également un investissement continu dans l'efficacité opérationnelle, parallèlement aux projets d'investissement pour les carburants renouvelables.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché aval du pétrole et du gaz des États-Unis est défini comme la valeur créée par la conversion du brut en carburants raffinés et produits connexes, puis par le transport et la vente de ces extrants via les canaux de gros, de distribution et de détail.

Exclusions de portée : l'exploration et la production amont, les services de pipeline et de stockage intermédiaires uniquement, ainsi que le négoce de pétrole brut ne débouchant pas sur des ventes de produits raffinés, sont exclus.

Aperçu de la segmentation

- Par type

- Raffineries

- Usines pétrochimiques

- Par type de produit

- Produits pétroliers raffinés

- Produits pétrochimiques

- Lubrifiants

- Par canal de distribution

- Ventes directes/Vente en gros

- Distributeurs/Commerce

- Commerce de détail

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire établit les bases de ce que le système aval peut physiquement produire et des produits consommés. Nous avons utilisé des statistiques publiques sur l'énergie et les raffineries, telles que les données de capacité, d'utilisation, de produit fourni et de stocks des raffineries de l'U.S. Energy Information Administration (EIA), ce qui aide à relier le débit de raffinage à la disponibilité des produits finis.

Pour vérifier la cohérence de l'environnement opérationnel, nous avons également examiné des sources telles que la réglementation de l'EPA sur les carburants et les émissions, les séries macroéconomiques du U.S. Census et du BEA liées à la production industrielle et à l'activité de transport, ainsi que les publications commerciales et douanières montrant les flux d'importation et d'exportation de produits raffinés. Les dépôts annuels des entreprises et les présentations aux investisseurs ont été examinés pour le contexte de raffinage et de commercialisation, et nous avons utilisé des abonnements payants pour les données financières et les actualités des entreprises afin de suivre l'évolution des événements majeurs et des changements d'usines. Les sources énumérées ici ne sont pas exhaustives, et d'autres références ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des personnes capables de confirmer ce qui influence les volumes et les marges dans le raffinage et la commercialisation aux États-Unis, ainsi que l'évolution du mix produits. Nous avons échangé avec un ensemble équilibré de rôles issus des opérations de raffinage, de l'approvisionnement et du négoce, de la distribution, et des fonctions commerciales aval, ce qui a permis de répondre aux questions sur le comportement d'utilisation, la part des canaux, et des hypothèses réalistes d'évolution des prix.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Dirigeants (CXO) : 16 % | |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 29 % | |

| Petits acteurs : 16 % | Managers : 55 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une reconstruction descendante où la capacité de raffinage, l'utilisation et le débit implicite aux États-Unis sont traduits en un ensemble adressable de produits raffinés et d'activités de vente en aval. Nous avons ensuite corroboré les totaux avec des vérifications ascendantes sélectives, telles que des volumes de produits échantillonnés par canal (gros, distributeur, détail) et des hypothèses de prix unitaire pour les produits clés, ajustées lorsque les totaux implicites semblent incohérents.

Les intrants utilisés dans le modèle comprennent les ajouts et fermetures de capacité de raffinage, les fourchettes de taux d'utilisation par cycle, les signaux de demande de produits raffinés (produit fourni), le solde import-export des produits raffinés, et les évolutions du mix produits entre carburants, matières premières pétrochimiques et lubrifiants. Une fois le modèle finalisé, ces variables permettent collectivement de rattacher l'estimation de valeur à des débits et une consommation observables plutôt qu'aux seules déclarations de revenus rapportées.

Pour les prévisions, une analyse de scénarios a été utilisée, ancrée sur des bandes d'utilisation attendues, l'orientation de la demande de produits, et les évolutions des spécifications de carburant induites par les politiques, testées par la contre-réaction des sources primaires. Là où des lacunes de données apparaissaient dans les répartitions par canal ou les trajectoires de prix au niveau des produits, des fourchettes prudentes ont été appliquées, puis revérifiées par rapport à la valeur totale implicite du marché.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants tels que les tendances d'utilisation, les mouvements de produit fourni, et les évolutions visibles de la balance commerciale pour les produits raffinés. Si un résultat produit un saut brutal qui ne correspond pas à ces signaux, les hypothèses sont réexaminées et un second passage est effectué avant validation finale.

Les révisions se déroulent par étapes, commençant par des autocontrôles des analystes, suivis d'une revue par les pairs pour la logique, les unités, et la cohérence d'une année sur l'autre. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des interruptions majeures de raffinerie, des changements de capacité, ou des actions réglementaires modifient sensiblement les conditions de marché. Avant livraison, nous effectuons un dernier examen de l'actualité afin que l'estimation reflète les dernières publications publiques.

Comparaison de l'estimation du marché aval du pétrole et du gaz des États-Unis de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour l'aval pétrolier et gazier des États-Unis ne correspondent pas toujours car les auteurs définissent l'aval différemment et choisissent également des étalons de valeur différents. Certains chiffres s'appuient sur de larges bassins de revenus, tandis que d'autres restent plus proches de la valeur liée à la production de raffinage et de pétrochimie ainsi qu'aux activités de distribution et de détail.

Les principaux facteurs d'écart proviennent généralement de ce qui est comptabilisé dans le marché, de la manière dont le mix produits et canaux est traité, et de la question de savoir si la tarification est modélisée comme fortement axée sur le spot ou comme une moyenne pondérée entre types de clients. Le plus grand écart ici s'explique par l'inclusion des dépenses des utilisateurs finaux ou de larges bassins de valeur pétrolière, par opposition à la comptabilisation uniquement des raffineries et usines pétrochimiques ainsi que des canaux de vente associés, un choix de périmètre appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 21,76 milliards USD (2025) | |

| Éditeur sectoriel A | 256,42 milliards USD (2025) | Ce chiffre semble utiliser un bassin de valeur aval beaucoup plus large, capturant probablement des dépenses plus vastes des utilisateurs finaux de produits pétroliers et des couches de revenus plus importantes au-delà de la production de raffinage et de pétrochimie ainsi que des opérations de canaux, ce qui gonfle la valeur adressable. |

| Article commercial B | 19,60 milliards USD (2025) | Cette estimation semble plus restreinte dans la pratique, avec une visibilité limitée sur les répartitions par canal et le traitement du mix produits, et elle applique peut-être une tarification prudente ou exclut certaines parties de la valeur aval liée à la pétrochimie et aux lubrifiants. |

Pris ensemble, cette comparaison montre que le périmètre et la logique de tarification expliquent la majeure partie de l'écart, et non un seul point de donnée. En maintenant les variables traçables à la capacité, à l'utilisation, aux signaux de demande et à l'activité des canaux, la taille du marché reste reproductible et plus facile à auditer d'une année à l'autre pour les décideurs.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché du downstream pétrolier et gazier aux États-Unis d'ici 2031 ?

Le marché du downstream pétrolier et gazier aux États-Unis devrait atteindre 27,46 milliards USD d'ici 2031, soutenu par un TCAC de 3,95 % sur la période 2026-2031.

Quel segment devrait enregistrer la croissance volumique la plus rapide jusqu'en 2031 ?

Les usines pétrochimiques devraient se développer à un TCAC de 4,12 %, le plus rapide parmi les types d'actifs, à mesure que les raffineurs intègrent la production chimique pour des marges plus élevées.

Comment les raffineurs répondent-ils à l'adoption croissante des VE ?

Les opérateurs mélangent du diesel renouvelable, installent des chargeurs VE dans les points de vente au détail et tirent parti des crédits de capture du carbone pour atténuer l'érosion de la demande d'essence.

Pourquoi la côte du Golfe est-elle dominante en termes de capacité downstream ?

La côte du Golfe bénéficie de la proximité du brut de schiste, des liquides de gaz naturel et des ports en eaux profondes, lui conférant environ 49,60 % de la capacité nationale et une prévision de TCAC de 4,05 %.

Quel rôle joue l'intelligence artificielle dans les opérations downstream ?

Les jumeaux numériques pilotés par l'IA et les systèmes de maintenance prédictive ont réduit les temps d'arrêt non planifiés de 20 % et généré des économies allant jusqu'à 2 milliards USD par an pour les principaux raffineurs.

Dernière mise à jour de la page le: