Taille et part du marché des unités flottantes de production, de stockage et de déchargement (FPSO)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.03 Milliards de dollars |

| Taille du Marché (2031) | 13.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Sud |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des unités flottantes de production, de stockage et de déchargement (FPSO) par Mordor Intelligence

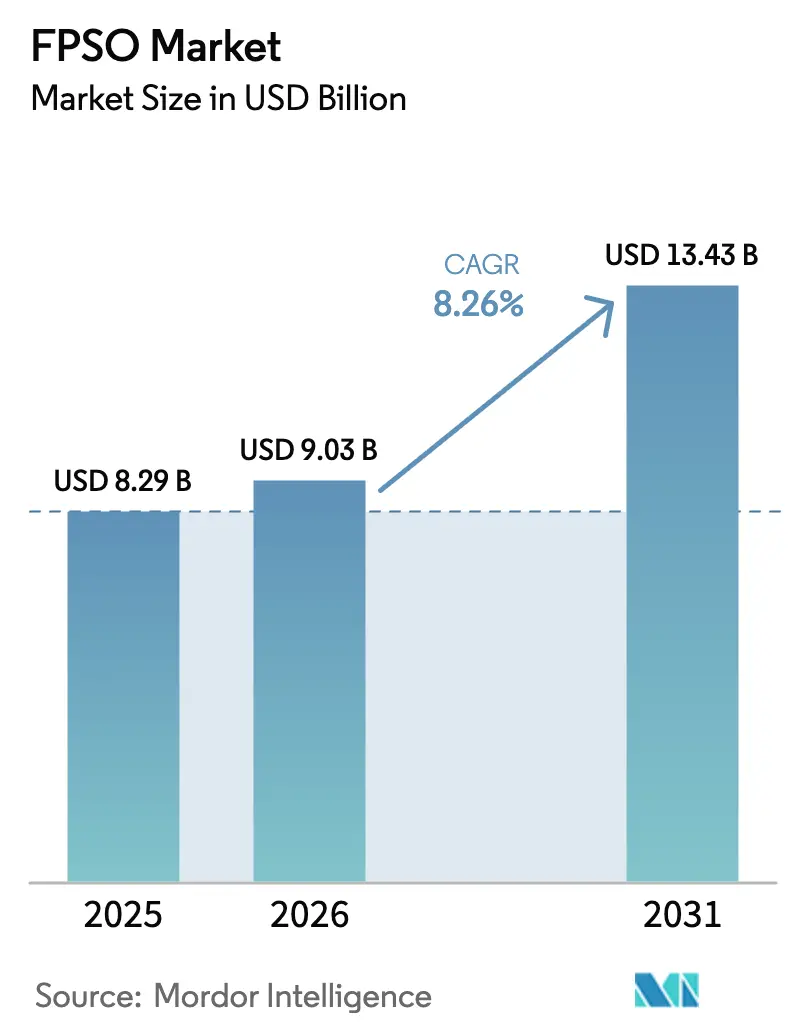

La taille du marché FPSO était évaluée à 8,29 milliards USD en 2025 et devrait croître de 9,03 milliards USD en 2026 pour atteindre 13,43 milliards USD d'ici 2031, à un TCAC de 8,26 % durant la période de prévision (2026-2031).

La multiplication des décisions finales d'investissement en eaux profondes, le transfert des dépenses en capital de l'onshore vers l'offshore et la généralisation des modèles d'approvisionnement en location-exploitation élargissent le marché FPSO, tandis que les topsides prêts pour la capture de carbone garantissent la conformité aux limites d'émissions de portée 1 sans sacrifier le débit.[1]SBM Offshore, "Rapport annuel 2024," sbmoffshore.com L'Amérique du Sud a généré un tiers des revenus de 2025, le Brésil et le Guyana ayant approuvé des unités à haute capacité, et l'Asie-Pacifique soutient la croissance future grâce au programme de champs marginaux de la Malaisie et aux projets de condensats gazeux d'Australie.[2]Petronas, "Communiqué de presse : Contrats FPSO pour les champs marginaux," petronas.com Les pétroliers convertis ont dominé la demande en 2025, mais les commandes de nouvelles constructions sur mesure augmentent à mesure que les opérateurs font face à des charges en eaux ultra-profondes supérieures à 2 000 tonnes.[3]TotalEnergies, "Normes d'ingénierie 2024," totalenergies.com Le marché FPSO est en outre soutenu par des unités hybrides pétrole-gaz qui valorisent le gaz associé autrefois brûlé à la torche dans le cadre de réglementations plus strictes sur le méthane.

Principaux enseignements du rapport

- Par type, les pétroliers convertis détenaient 65,1 % de la part du marché FPSO en 2025 ; les nouvelles constructions sur mesure devraient se développer à un TCAC de 9,7 % jusqu'en 2031.

- Par type de coque, les unités à simple coque représentaient 58,9 % de la taille du marché FPSO en 2025, et les conceptions à double coque progressent à un TCAC de 9,4 % jusqu'en 2031.

- Par propulsion, les unités autopropulsées représentaient 67,5 % des revenus de 2025 et devraient croître de 8,6 % par an jusqu'en 2031.

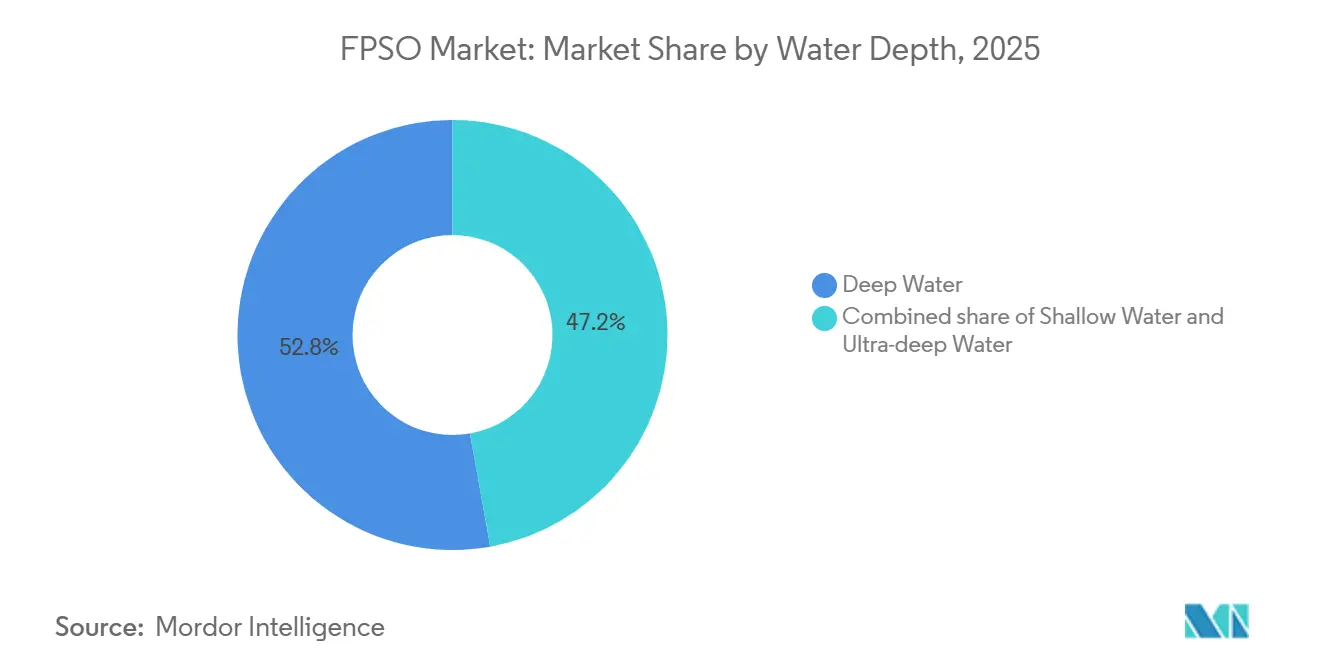

- Par profondeur d'eau, les installations en eaux profondes ont capté 52,8 % de la valeur de 2025 ; les projets en eaux ultra-profondes ont enregistré la plus forte croissance avec un TCAC de 9,3 %.

- Par capacité de stockage, les FPSO de plus de 2 millions de barils représentaient 40,4 % de la valeur de 2025 et progressent à un TCAC de 8,5 %.

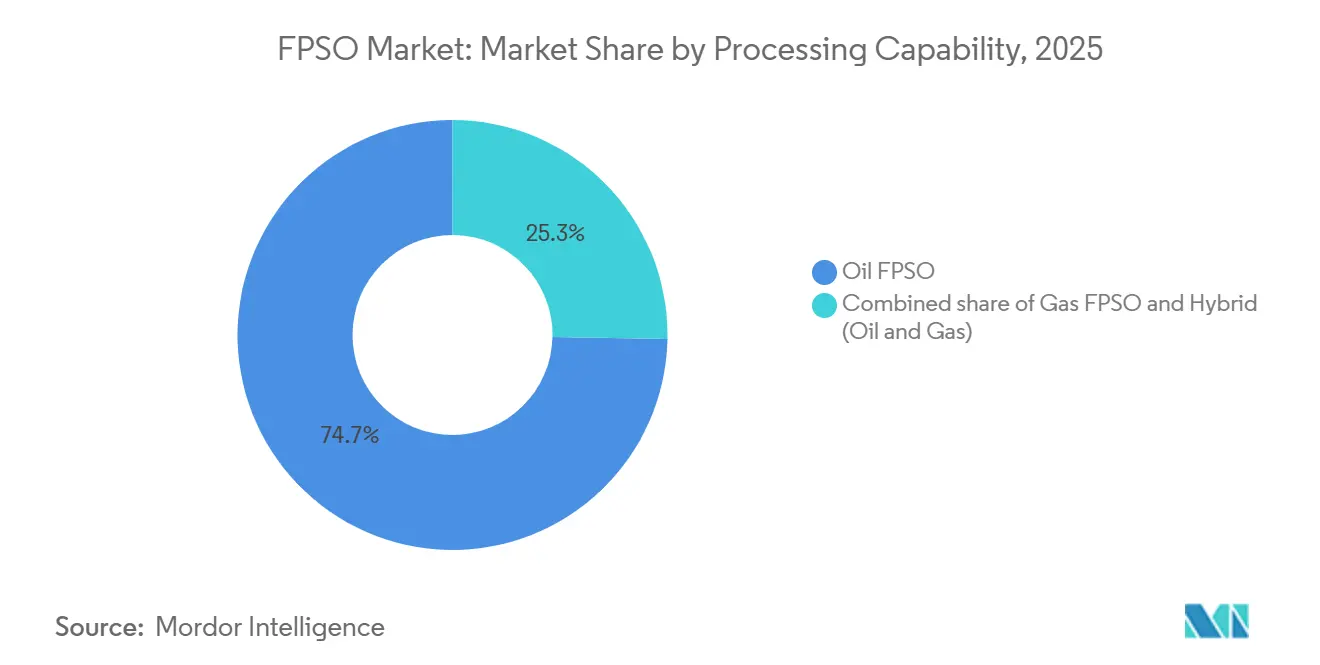

- Par capacité de traitement, les unités exclusivement pétrolières assuraient 74,7 % du débit de 2025, tandis que les FPSO hybrides pétrole-gaz se développent à un TCAC de 10,2 % jusqu'en 2031.

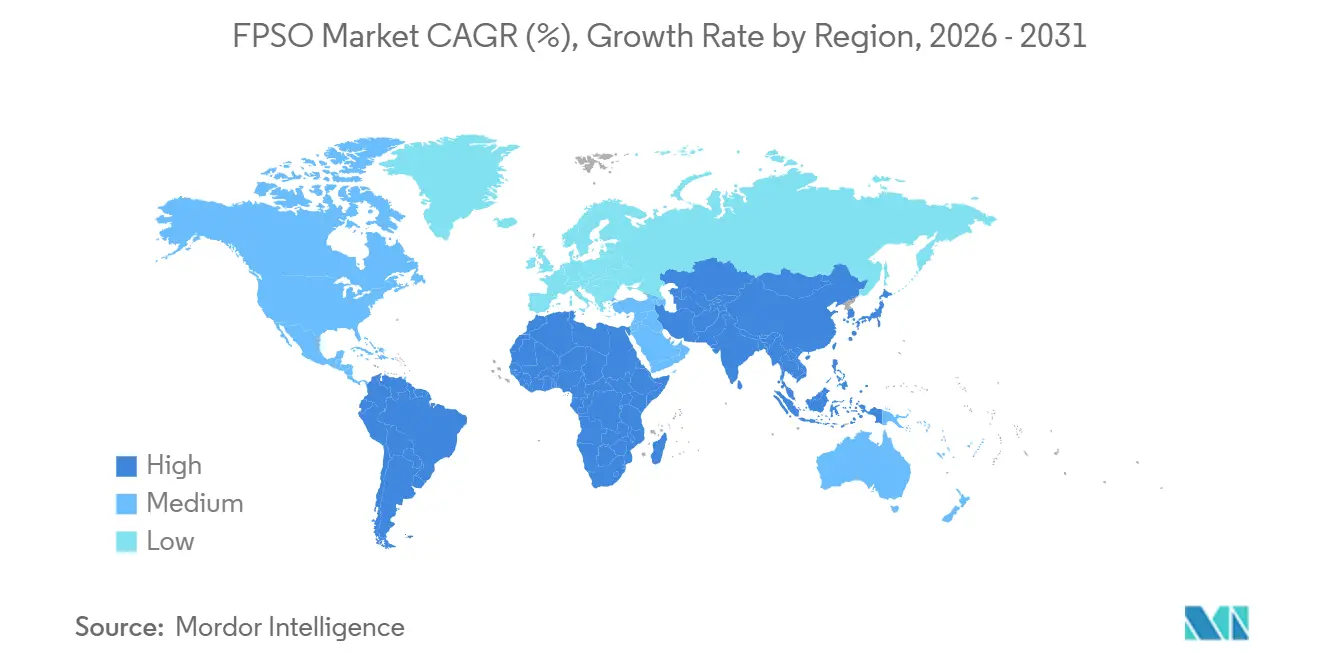

- Par géographie, l'Amérique du Sud était en tête avec 33,3 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 9,9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des unités flottantes de production, de stockage et de déchargement (FPSO)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond post-pandémique des décisions finales d'investissement en projets en eaux profondes | +1.8% | Amérique du Sud, Afrique de l'Ouest | Moyen terme (2-4 ans) |

| Épuisement des réserves onshore déplaçant les dépenses en capital vers l'offshore | +1.5% | Moyen-Orient, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Modèles de location clé en main réduisant les dépenses en capital des opérateurs | +1.3% | Amérique du Sud, Asie-Pacifique | Court terme (≤ 2 ans) |

| Unités de taille moyenne redéployables débloquant les champs marginaux | +1.0% | Asie-Pacifique, Moyen-Orient, Afrique de l'Ouest | Moyen terme (2-4 ans) |

| Conceptions de FPSO prêtes pour la capture et le stockage du carbone répondant aux objectifs de portée 1 | +1.2% | Europe, Amérique du Nord, Brésil | Long terme (≥ 4 ans) |

| FPSO axés sur le gaz valorisant le gaz stranded | +1.4% | Moyen-Orient, Afrique, Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rebond post-pandémique des décisions finales d'investissement en projets en eaux profondes

Petrobras a approuvé quatre FPSO pré-sel en 2025 d'une valeur de 18 milliards USD, tandis qu'ExxonMobil a validé trois unités de 250 000 bpj dans le bloc Stabroek du Guyana - en contraste frappant avec les sept attributions mondiales enregistrées durant 2020-2021.[4]Petrobras, "Communiqué de presse : Petrobras approuve quatre FPSO pré-sel," investidorpetrobras.com.br Les programmes de coques pré-conçues ont réduit les cycles de décision de 36 à 24 mois et amélioré la visibilité des flux de trésorerie précoces pour les contractants. Les topsides modulaires préservent l'espace pour ajouter ultérieurement des unités de capture de carbone, équilibrant les budgets actuels avec la conformité réglementaire future. Avec des coûts d'équilibre proches de 35 à 40 USD par baril, les projets en eaux profondes protègent l'économie des opérateurs des fluctuations de prix. Le carnet de commandes qui en résulte sécurise les chantiers de fabrication jusqu'en 2028 et renforce la confiance dans le marché FPSO.

Épuisement des réserves onshore déplaçant les dépenses en capital vers l'offshore

Les réservoirs onshore matures déclinent désormais de 6 à 8 % par an, orientant les capitaux vers les prospects offshore où les profils de plateau s'étendent sur 20 ans. Saudi Aramco entend consacrer 35 % de ses dépenses en amont aux actifs offshore d'ici 2028, contre 22 % en 2023. Les FPSO de Chevron dans le golfe du Mexique fournissent déjà 18 % de sa production totale, soulignant le caractère permanent de ce pivot. Petronas a emboîté le pas, attribuant trois FPSO pour des champs marginaux de moins de 100 millions de barils qui ne peuvent justifier des plateformes fixes. Cette réorientation soutient la demande à long cycle sur le marché FPSO même si l'efficacité du schiste onshore s'améliore.

Modèles de location clé en main réduisant les dépenses en capital des opérateurs

Les contrats de location-exploitation ont couvert 72 % des attributions de FPSO en 2024-2025, contre 58 % en 2020-2021. Dans le cadre de ces modèles, les contractants financent la construction et récupèrent le capital via des flux de taux journaliers sur 15 à 20 ans, réduisant les dépenses initiales des opérateurs de 1 à 1,5 milliard USD par unité. Le contrat Limbayong de Yinson illustre cette économie : une construction de 1,2 milliard USD génère une location journalière de 285 000 USD avec un taux de rendement interne estimé à 12 %. La structure transfère le risque opérationnel aux contractants, qui doivent maintenir un taux de disponibilité ≥ 95 % sous peine de pénalités, favorisant la fiabilité et l'innovation de service à long terme sur le marché FPSO.

Unités de taille moyenne redéployables débloquant les champs marginaux

Les pétroliers Aframax et Suezmax convertis traitant 30 000 à 80 000 bpj relancent des champs avec des réserves de 50 à 150 millions de barils. Le FPSO Polvo de BW Offshore, redéployé sur le champ Maromba après une remise en état de 180 millions USD, démontre une voie à faible intensité capitalistique pour monétiser des actifs qui resteraient autrement inexploités. Petronas a commandé trois de ces unités depuis 2024 pour desservir le bassin malais, comprimant les délais de remboursement à 8-10 ans. Les topsides standardisés et des cycles d'arrêt en cale sèche plus rapides, désormais de 18 à 24 mois, font du redéploiement un levier stratégique pour le marché FPSO où le risque d'exploration se déplace vers des découvertes plus petites.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses en capital initiales élevées et longs délais d'exécution | -1.1% | Asie-Pacifique, Afrique | Court terme (≤ 2 ans) |

| Volatilité du prix du pétrole freinant les décisions finales d'investissement | -1.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Rareté des cales sèches pour les conversions de prolongation de durée de vie | -0.7% | Singapour, Émirats arabes unis, Brésil | Moyen terme (2-4 ans) |

| Mandats de contenu local gonflant les coûts | -0.9% | Brésil, Nigéria, Malaisie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses en capital initiales élevées et longs délais d'exécution

Les unités construites sur mesure nécessitent 1,5 à 3,5 milliards USD et des fenêtres d'exécution de quatre à cinq ans, pesant sur les bilans des petits opérateurs. Les conversions réduisent le coût à 600 millions - 1,2 milliard USD mais s'étendent toujours sur 30 à 36 mois, exposant les projets aux fluctuations des matières premières et à la hausse des taux d'intérêt qui ont porté les coûts moyens pondérés du capital de 7,5 % à 9,2 % en 2025. La volatilité des prix de l'acier a poussé les contractants à adopter des clauses d'indexation, ajoutant de la complexité à la budgétisation. Ces dynamiques modèrent la croissance à court terme, mais les modèles de location compensent en partie cet obstacle.

Volatilité du prix du pétrole freinant les décisions finales d'investissement

Les fluctuations du Brent entre 72 et 92 USD par baril durant 2024-2025 ont contraint plusieurs opérateurs à suspendre les attributions jusqu'au retour de la stabilité des prix. Chevron a différé son FPSO Ballymore, et Shell a suspendu le redéveloppement de Pierce lorsque le Brent est passé sous 75 USD. Les couvertures sur trois ans coûtent désormais 8 à 10 % de la valeur notionnelle, érodant les marges des projets et relevant les seuils pour les développements spéculatifs sur le marché FPSO.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : L'économie de conversion favorise les attributions à court terme

Les pétroliers convertis ont capté 65,1 % des revenus de 2025 au sein de la taille du marché FPSO grâce à des économies de dépenses en capital de 30 à 40 % et des avantages de délai d'exécution de 12 à 18 mois. Le resserrement de l'offre de VLCC à mesure que la mise à la ferraille des simples coques s'accélère freine les conversions futures, mais les redéploiements d'unités existantes maintiennent une demande à court terme dynamique. Les coques construites sur mesure, se développant à un TCAC de 9,7 %, satisfont les charges structurelles en eaux ultra-profondes supérieures à 2 000 tonnes que les conversions ne peuvent économiquement satisfaire. Le Mero-5 de Petrobras démontre la nécessité des nouvelles constructions, associant une coque renforcée et un stockage de 3,5 millions de barils pour opérer à 2 200 m de profondeur d'eau.

À moyen terme, des approches hybrides telles que le Fast4Ward de SBM Offshore, qui fabrique des coques standardisées en Chine avant la personnalisation des topsides, visent à combiner l'intégrité des nouvelles constructions avec la rapidité des conversions, soutenant l'élan technologique sur le marché FPSO.

Par type de coque : La double coque progresse grâce aux mandats de sécurité

Les unités à simple coque représentent encore 58,9 % de la flotte installée, mais les FPSO à double coque croissent de 9,4 % par an sous l'effet des réglementations de l'OMI et de la mer du Nord qui exigent une protection renforcée contre les déversements. Le redéveloppement Penguins de Shell a opté pour une double coque malgré une prime de 12 %, invoquant les économies d'assurance et la réduction de la responsabilité environnementale. La modernisation des anciennes simples coques avec un doublage de fond, comme BW Offshore l'a fait sur le Polvo, offre une solution transitoire jusqu'à ce que le remplacement devienne obligatoire. Les assureurs ajoutent désormais des surprimes de 15 à 20 % pour les simples coques dans les zones sensibles, renforçant un pivot structurel sur le marché FPSO.

Les espaces vides de la double coque abritent également des systèmes de ballast qui réduisent les temps d'arrêt liés aux intempéries d'environ 10 jours par an, un avantage opérationnel attrayant pour les contractants en location-exploitation qui dépendent de taux journaliers indexés sur la disponibilité.

Par propulsion : L'autopropulsion domine les besoins de repositionnement

Les FPSO autopropulsés détenaient 67,5 % des revenus de 2025 et devraient progresser de 8,6 % par an, appréciés pour leur déconnexion autonome et leur capacité à appareiller lors des ouragans sans assistance de remorqueurs. Le Jack/St. Malo de Chevron s'est repositionné avant l'ouragan Beryl en 2024, évitant un risque de dommages de 400 millions USD. Les conceptions autopropulsées commandent des primes de location mais réduisent les temps d'arrêt, un compromis attrayant dans les zones météorologiques volatiles. Les FPSO remorqués restent valables dans les mers calmes, libérant de l'espace sur les topsides pour les modules de traitement et réduisant le coût de construction, mais ils dépendent de remorqueurs tiers à 150 000-250 000 USD par jour pour le repositionnement.

Cette divergence laisse le marché FPSO équilibrer coût et résilience, l'autopropulsion devenant progressivement la spécification par défaut là où la fréquence des conditions météorologiques extrêmes augmente.

Par profondeur d'eau : La technologie en eaux ultra-profondes débloque les réserves

Les projets en eaux profondes (1 500-3 000 m) ont capté 52,8 % de la valeur de 2025, tandis que les unités en eaux ultra-profondes de plus de 3 000 m de profondeur se développent de 9,3 % par an. Les lignes d'amarrage en polyester, 40 % plus légères que les chaînes, et les joints de contrainte en titane prolongent la durée de vie en fatigue des risers à 25 ans, débloquant des réservoirs à haute pression au Brésil et dans le golfe du Mexique. Des goulots d'étranglement d'installation existent : seuls 18 navires dans le monde soulèvent des tourelles de 3 000 tonnes, ajoutant 6 à 9 mois aux calendriers. Les tourelles déconnectables, comme sur le Lapa Nord-Est de TotalEnergies, coûtent 120 millions USD supplémentaires mais sont obligatoires pour les zones de dérive des icebergs.

À mesure que les réservoirs migrent vers des profondeurs plus importantes, la taille du marché FPSO est appelée à bénéficier de spécifications premium qui améliorent l'économie unitaire et les barrières à l'entrée.

Par capacité de stockage : Les méga-projets stimulent les grands réservoirs

Les FPSO stockant plus de 2 millions de barils représentaient 40,4 % des revenus de 2025 et progressent de 8,5 % à mesure que les champs Búzios et Mero du Brésil établissent des cycles de déchargement de référence de 7 à 10 jours. Les grands réservoirs réduisent les coûts de navette par baril d'environ 15 à 20 % et améliorent la disponibilité par mauvais temps. Le Liza Unity d'ExxonMobil, à 1,6 million de barils, a affiché un taux de disponibilité de 98,5 % en 2024, validant la capacité intermédiaire. Les unités de moins d'un million de barils restent viables pour les champs de la mer du Nord proches des côtes.

Des avancées telles que les systèmes de serpentins chauffants maintiennent le brut au-dessus de la température de précipitation des paraffines, soutenant un déchargement fiable et renforçant une tendance d'efficacité qui soutient la croissance des revenus sur le marché FPSO.

Par capacité de traitement : Les unités hybrides captent la valeur du gaz

Les plateformes exclusivement pétrolières ont assuré 74,7 % du débit de 2025, mais les FPSO hybrides pétrole-gaz progressent de 10,2 % par an à mesure que les pénalités de torchage s'intensifient. Le Greater Tortue Ahmeyim de BP, attendu fin 2025, intègre une liquéfaction à double train pour traiter 2,3 millions de t de GNL par an et 40 000 bpj de condensats. Les modules gaz ajoutent 400 à 600 millions USD aux dépenses en capital mais génèrent des taux de rendement interne > 15 % lorsque les prix du GNL dépassent 8 USD par million de BTU. Les compresseurs de gaz de torche, comme la modernisation P-77 de Petrobras, réduisent l'intensité méthane des deux tiers, alignant l'économie opérationnelle sur les objectifs ESG et débloquant des sources de revenus supplémentaires sur le marché FPSO.

Analyse géographique

L'Amérique du Sud a généré 33,3 % des revenus du marché FPSO en 2025, portée par les 18 unités actives du Brésil produisant 2,1 millions de bpj à des coûts d'équilibre proches de 35 à 40 USD par baril. Le Guyana a ajouté trois FPSO entre 2024 et 2025 et vise 800 000 bpj d'ici 2027, remodelant les classements régionaux. Les règles de contenu local gonflent les budgets de 10 à 15 % mais cultivent une chaîne d'approvisionnement de 45 000 personnes dans les chantiers brésiliens.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, progressant de 9,9 % par an jusqu'en 2031. Petronas a attribué Lang Lebah, Limbayong et Jerun, chacun avec des réserves inférieures à 150 millions de barils, desservis par des unités redéployables. Le FPSO Barossa d'Australie ajoute des tourelles déconnectables résistantes aux cyclones, tandis que l'Inde a mis en service sa première unité en eaux profondes à Mumbai High, signalant une diversification. La CNOOC d'État chinois maintient des avantages de coûts grâce aux chantiers nationaux, mais ses unités concourent rarement à l'étranger en raison de contraintes de transfert de technologie.

Le Moyen-Orient et l'Afrique ont collectivement généré 22 % de la valeur de 2025. Le FPSO à gaz acide de l'ADNOC d'une valeur de 2,8 milliards USD intègre l'injection de gaz acide pour séquestrer 2,3 millions de t de CO₂ par an, s'inscrivant dans le programme de neutralité carbone des Émirats arabes unis. Le Bonga South-West du Nigéria et les projets Agogo d'Angola en milieu de vie illustrent la demande de remplacement dans les bassins en maturité. L'Amérique du Nord et l'Europe détenaient 18 % des revenus, les opérateurs du golfe du Mexique et de la mer du Nord norvégienne se tournant vers des spécifications prêtes pour la capture de carbone dans le cadre de réglementations environnementales strictes.

Paysage concurrentiel

Les principaux contractants, SBM Offshore, MODEC, BW Offshore, Yinson et Bumi Armada, contrôlaient environ 60 % du carnet de commandes mondial d'une valeur de 48 milliards USD à mi-2025, reflétant une concentration modérée sur le marché FPSO. Le Fast4Ward de SBM a réduit le délai de l'ingénierie à l'appareillage à 38 mois, remportant huit attributions depuis 2022. La technologie de tourelle interne de MODEC réduit de moitié le temps de déconnexion à six heures, ce qui est crucial dans les régions exposées aux ouragans. Les chantiers chinois, COOEC, COSCO et Dalian, soumissionnent 15 à 20 % en dessous de leurs homologues occidentaux sur les conversions, mais font face à des obstacles d'adoption là où des modules avancés de tourelle ou de capture et stockage du carbone sont requis.

L'innovation se concentre sur les modernisations de capture de carbone et la maintenance par jumeau numérique. Equinor estime un marché de modernisation de 3 à 5 milliards USD à l'approche des échéances d'émissions de 2030. Seatrium exploite les jumeaux numériques pour réduire les temps d'arrêt non planifiés de 18 % dans le cadre de contrats de location basés sur la performance. L'approvisionnement en location-exploitation sous-tend désormais 72 % des attributions, déplaçant la concurrence du coût des dépenses en capital vers l'excellence opérationnelle et la capacité de financement, un axe qui favorise les contractants disposant de bilans solides et d'antécédents établis en matière de disponibilité.

Leaders du secteur des unités flottantes de production, de stockage et de déchargement (FPSO)

SBM Offshore N.V.

Modec Inc.

BW Offshore Ltd.

Yinson Holdings Bhd.

Bumi Armada Bhd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : BW Energy a rebaptisé son ancien FPSO Polvo en BW Maromba et le remet en état en Chine pour un déploiement dans le champ Maromba au Brésil. Le FPSO remis en état, conçu pour le traitement et le déchargement du pétrole, est un élément clé des plans d'accès à plus de 120 millions de barils de brut, améliorant la capacité de production et soutenant le développement dans le bassin de Campos.

- Septembre 2025 : Le FPSO BW Opal, élément clé du développement offshore Barossa GNL de Santos dans le nord de l'Australie, a commencé ses opérations de production avec la réception du premier gaz. L'unité flottante de production, de stockage et de déchargement a une capacité de traitement allant jusqu'à 850 millions de pieds cubes standard de gaz par jour et gère les condensats à mesure que le projet avance vers la mise en service complète et les exportations de GNL.

- Août 2025 : Le plus grand FPSO de Yinson Holdings, l'Agogo FPSO, a commencé ses opérations dans le cadre d'un accord d'affrètement de 15 ans avec Azule Energy au large des côtes de l'Angola, avec une valeur contractuelle dépassant 5 milliards USD. Le navire a atteint le premier pétrole avant le calendrier prévu et intègre des technologies de réduction des émissions, notamment la capture de carbone.

- Février 2025 : SBM Offshore a conclu un accord d'étude avec Petrobras pour évaluer les modules de capture de carbone pour les futures unités flottantes de production, de stockage et de déchargement (FPSO). L'étude intègre la technologie de capture de CO₂ de Mitsubishi Heavy Industries et la conception Fast4ward® de SBM. Elle vise à réduire les émissions des turbines à gaz des FPSO et à évaluer différentes configurations pour le déploiement sur les champs de Petrobras dans le cadre de l'initiative emissionZERO®.

Périmètre du rapport sur le marché mondial des unités flottantes de production, de stockage et de déchargement (FPSO)

FPSO signifie unité flottante de production, de stockage et de déchargement. Il s'agit d'un type de navire offshore utilisé dans l'industrie pétrolière et gazière pour produire, traiter, stocker et décharger des hydrocarbures. Les FPSO sont généralement déployés dans des champs offshore où il n'est pas faisable ou économiquement viable de construire des plateformes de production fixes.

Le marché FPSO est segmenté par type, type de coque, propulsion, profondeur d'eau, capacité de stockage, capacité de traitement et géographie. Par type, le marché est segmenté en pétroliers convertis et nouvelles constructions sur mesure. Par type de coque, le marché est divisé en double coque et simple coque. Par propulsion, le marché est segmenté en FPSO autopropulsé et FPSO remorqué. Par profondeur d'eau, le marché est segmenté en eaux peu profondes, eaux profondes et eaux ultra-profondes. Par capacité de stockage, le marché est divisé en moins de 1 million de barils, de 1 à 2 millions de barils et plus de 2 millions de barils. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport propose les tailles de marché et les prévisions en revenus (USD) pour tous les segments ci-dessus.

| Pétrolier converti |

| Nouvelle construction sur mesure |

| Double coque |

| Simple coque |

| FPSO autopropulsé |

| FPSO remorqué |

| Eaux peu profondes |

| Eaux profondes |

| Eaux ultra-profondes |

| Inférieure à 1 million de barils |

| De 1 à 2 millions de barils |

| Supérieure à 2 millions de barils |

| FPSO pétrolier |

| FPSO gazier |

| Hybride (pétrole et gaz) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Espagne | |

| France | |

| Italie | |

| Norvège | |

| Pays-Bas | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Singapour | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Égypte | |

| Algérie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Pétrolier converti | |

| Nouvelle construction sur mesure | ||

| Par type de coque | Double coque | |

| Simple coque | ||

| Par propulsion | FPSO autopropulsé | |

| FPSO remorqué | ||

| Par profondeur d'eau | Eaux peu profondes | |

| Eaux profondes | ||

| Eaux ultra-profondes | ||

| Par capacité de stockage | Inférieure à 1 million de barils | |

| De 1 à 2 millions de barils | ||

| Supérieure à 2 millions de barils | ||

| Par capacité de traitement | FPSO pétrolier | |

| FPSO gazier | ||

| Hybride (pétrole et gaz) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Espagne | ||

| France | ||

| Italie | ||

| Norvège | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Singapour | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Égypte | ||

| Algérie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des unités flottantes de production, de stockage et de déchargement (FPSO) en 2026 ?

La taille du marché des unités flottantes de production, de stockage et de déchargement (FPSO) devrait dépasser 9,03 milliards USD en 2026, suivant un CAGR de 8,26 % pour atteindre 13,43 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide de la demande de FPSO jusqu'en 2031 ?

L'Asie-Pacifique progresse à un TCAC de 9,9 %, stimulée par les champs marginaux de Malaisie et les développements de condensats gazeux d'Australie.

Pourquoi les contrats de location-exploitation sont-ils populaires pour les FPSO ?

Ils réduisent les coûts initiaux des opérateurs de 1 à 1,5 milliard USD par unité et transfèrent le risque de fiabilité aux contractants engagés à maintenir plus de 95 % de disponibilité.

Qu'est-ce qui motive l'évolution vers les FPSO à double coque ?

Les mandats environnementaux et les surprimes d'assurance sur les unités à simple coque rendent les conceptions à double coque plus sûres et plus rentables sur la durée de vie du navire.

Comment les FPSO hybrides pétrole-gaz créent-ils de la valeur ?

En traitant le gaz associé en GNL, les unités hybrides génèrent des sources de revenus supplémentaires et se conforment aux pénalités de torchage plus strictes, offrant souvent des taux de rendement interne > 15 %.

Dernière mise à jour de la page le: