Taille et Part du Marché Italien du Pétrole et du Gaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

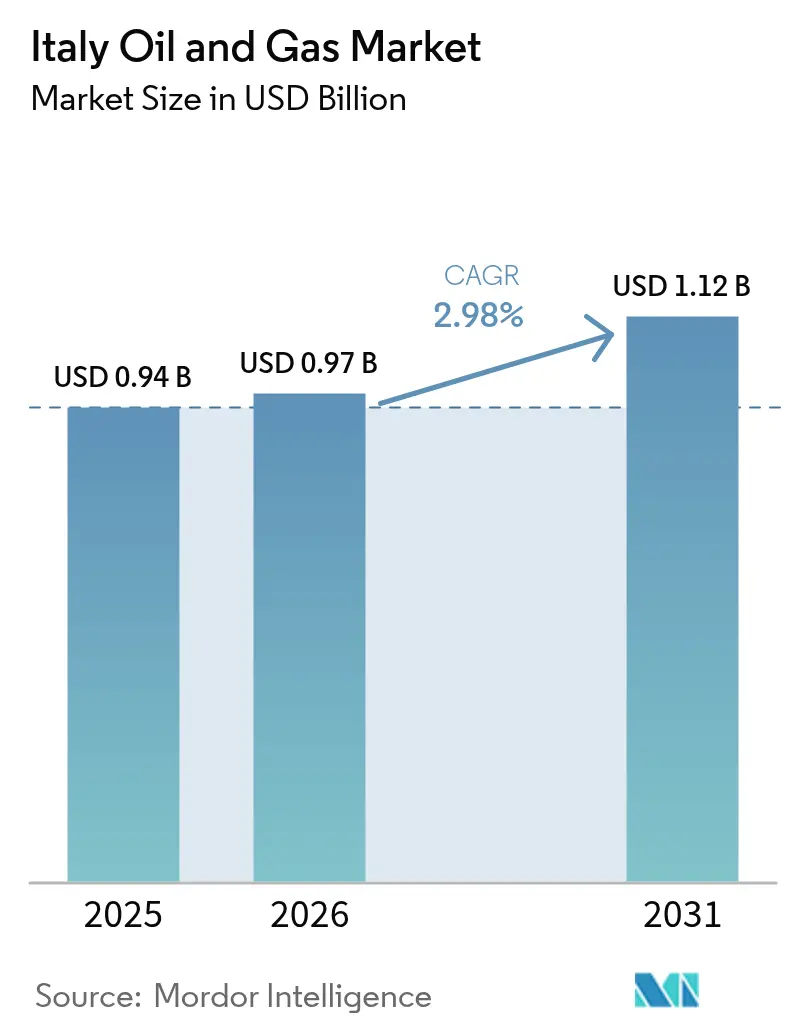

| Taille du marché de l'année de base (2025) | 0.94 Milliards de dollars |

| Taille du Marché (2026) | 0.97 Milliards de dollars |

| Taille du Marché (2031) | 1.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Italien du Pétrole et du Gaz par Mordor Intelligence

La taille du marché italien du pétrole et du gaz était évaluée à 0,94 milliard USD en 2025 et devrait croître de 0,97 milliard USD en 2026 pour atteindre 1,12 milliard USD d'ici 2031, à un TCAC de 2,98 % durant la période de prévision (2026-2031).

La résilience portée par les infrastructures sous-tend cette trajectoire, alors que le pays accélère sa capacité d'importation de GNL, convertit ses raffineries en installations de biotraitement et prépare des pipelines compatibles avec l'hydrogène. L'activité en amont reste dominée par des plateformes adriatiques matures qui nécessitent une maintenance intensive, tandis que les opérateurs intermédiaires investissent dans des actifs prêts pour l'hydrogène afin de diversifier leurs flux de revenus. Les pilotes de stockage offshore de CO₂ et le développement du soutage GNL à petite échelle offrent de nouvelles opportunités commerciales qui compensent partiellement le déclin de la production nationale. La clarté politique autour de l'interdiction d'exploration offshore de septembre 2024 remodèle l'allocation du capital ; néanmoins, les majors intégrées continuent de tirer parti de leurs actifs existants pour des projets d'hydrogène bleu, de CSC et de biocarburants, garantissant ainsi que le marché italien du pétrole et du gaz reste pertinent durant la transition énergétique au sens large.

Principaux Enseignements du Rapport

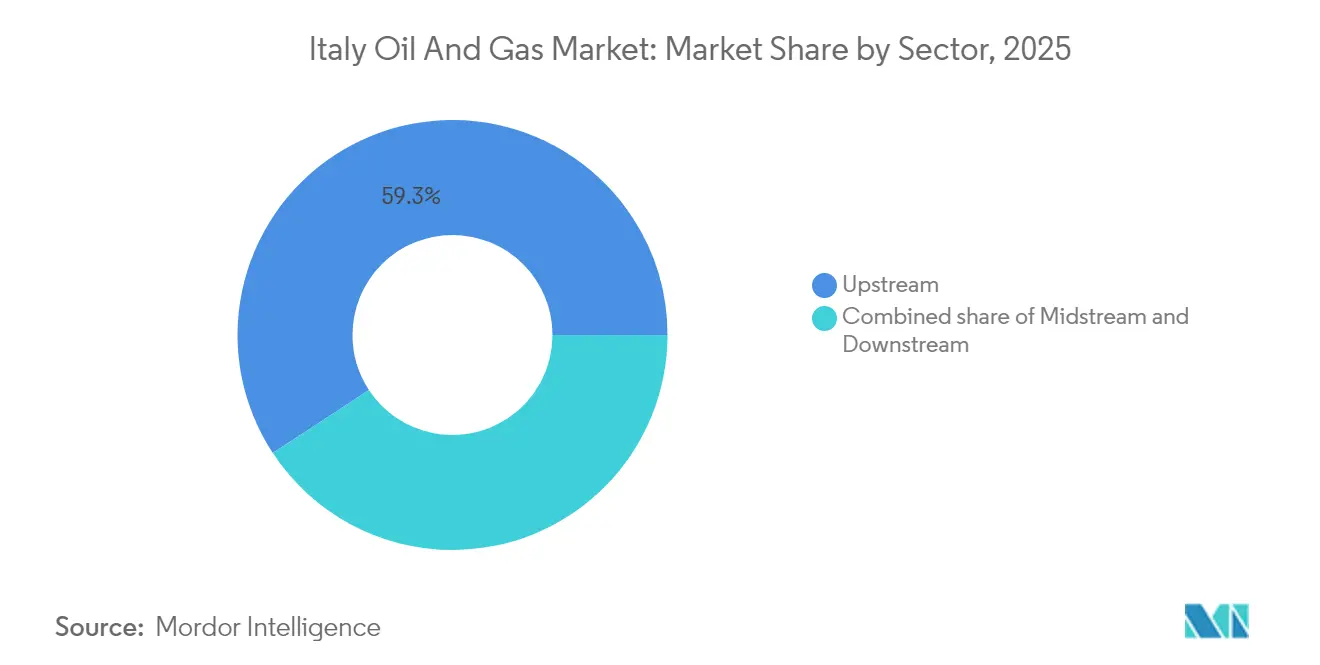

- Par secteur, les opérations en amont représentaient 59,25 % de la part de marché du pétrole et du gaz en Italie en 2025, tandis que le segment intermédiaire devrait enregistrer la croissance la plus rapide, avec un TCAC de 4,27 % jusqu'en 2031.

- Par localisation, les actifs offshore représentaient 85,60 % de la taille du marché italien du pétrole et du gaz en 2025, et ce segment devrait également rester le plus dynamique avec un TCAC de 3,45 % jusqu'en 2031.

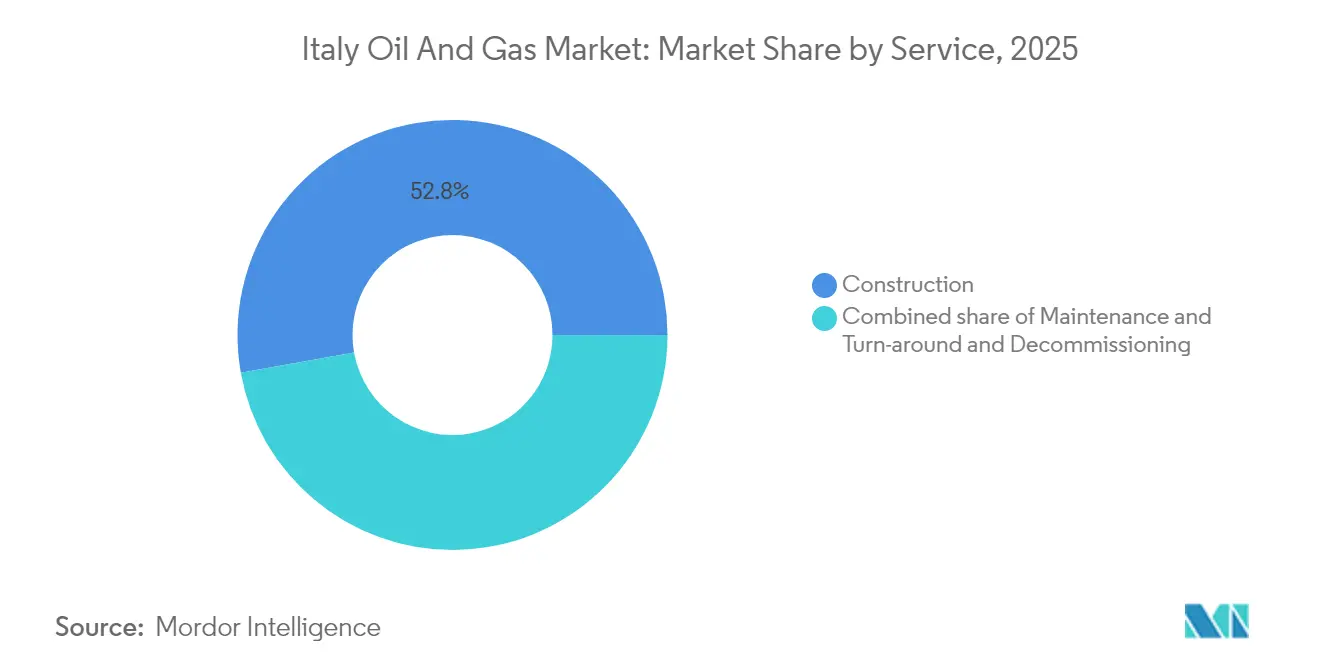

- Par service, les services de construction étaient en tête avec une part de 52,80 % de la taille du marché italien du pétrole et du gaz en 2025, mais les services de déclassement progressent à un TCAC de 6,03 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Italien du Pétrole et du Gaz

Analyse de l'Impact des Facteurs Moteurs*

| Facteur | (~) % Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Dynamique de diversification après la crise d'approvisionnement en gaz russe | +0.9% | Mondiale, avec des effets concentrés dans les pôles industriels du nord de l'Italie | Court terme (≤ 2 ans) |

| Hausse de la demande de gaz naturel pour la production d'électricité | +0.8% | Nationale, avec une demande de pointe dans la Vallée du Pô et le sud de l'Italie | Moyen terme (2-4 ans) |

| Expansion des importations de GNL (FSRUs de Piombino et Ravenna) | +0.6% | Côte adriatique et mer Tyrrhénienne, avec des retombées vers l'Europe centrale | Moyen terme (2-4 ans) |

| Modernisation des raffineries et conversions en bioraffineries | +0.5% | Sicile, Sardaigne et raffineries côtières continentales | Long terme (≥ 4 ans) |

| Hubs de stockage offshore de CO₂ permettant des clusters d'hydrogène bleu | +0.4% | Champs offshore de mer Adriatique, clusters industriels du nord de l'Italie | Long terme (≥ 4 ans) |

| Croissance du soutage GNL à petite échelle pour la navigation adriatique | +0.3% | Ports adriatiques (Venise, Trieste, Bari), avec extension vers les routes méditerranéennes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dynamique de Diversification Après la Crise d'Approvisionnement en Gaz Russe

La Russie fournissait 40 % du gaz de l'Italie en 2021, mais cette part est tombée à moins de 5 % en 2024, car une législation d'urgence a permis l'approbation rapide de projets de terminaux GNL et la conclusion d'accords alternatifs de transport par pipeline avec l'Algérie et l'Azerbaïdjan.[1]Snam, « Rapport Annuel 2024 », snam.it Le programme de sécurité nationale de 4 milliards EUR a financé deux FSRUs qui ajoutent ensemble 10 milliards m³ de capacité annuelle, renforçant ainsi la flexibilité de l'approvisionnement. Les flux du pipeline algérien sont montés à 32 % des importations de 2024, tandis que de nouvelles cargaisons de GNL américain et qatari ont atteint Piombino et Ravenna, ancrant le rôle de l'Italie en tant que passerelle gazière de l'Europe centrale. Des taux de remplissage des stockages supérieurs à 90 % avant l'hiver 2025 témoignent d'une résilience accrue, et les contractants intermédiaires bénéficient de la modernisation accélérée des stations de compression et des équipements de mesure. La restructuration structurelle des chaînes d'approvisionnement consolide la position de l'Italie en tant que conduit méditerranéen pour des flux de gaz diversifiés, bien au-delà de l'horizon immédiat de la crise.

Hausse de la Demande de Gaz Naturel pour la Production d'Électricité

Les centrales au gaz représentaient 48 % de l'électricité nationale en 2024, contre 43 % en 2019, car les fermetures de centrales à charbon et l'intermittence des énergies renouvelables ont nécessité des capacités à démarrage rapide. Les gains d'efficacité des turbines à cycle combiné ont réduit les coûts marginaux, faisant du gaz le combustible d'équilibrage privilégié, notamment lors des pics hivernaux où le chauffage industriel coïncide avec une production solaire réduite. Les investissements dans les centres de données en Apulie et en Campanie génèrent des besoins supplémentaires en charge de base, et les développeurs signent de plus en plus des contrats d'approvisionnement en gaz à long terme pour se protéger contre la volatilité des prix. Ces dynamiques établissent un plancher de demande à moyen terme qui soutient la croissance du marché italien du pétrole et du gaz, malgré les objectifs de décarbonation à long terme.

Expansion des Importations de GNL (FSRUs de Piombino et Ravenna)

Le FSRU de Piombino a reçu sa première cargaison de GNL en avril 2025, offrant une capacité de regazéification de 5 milliards m³ par an. Parallèlement, l'unité BW Singapore de Ravenna devrait mettre en service un volume équivalent d'ici début 2026. Les deux navires sont amarrés à proximité des corridors de pipelines existants, permettant un acheminement rapide du gaz vers les centres de demande industrielle du nord et offrant une option de réexportation vers l'Autriche et l'Allemagne. Des bras de chargement à petite échelle intégrés aux terminaux créent de nouveaux revenus provenant des services de camionnage et de soutage, diversifiant davantage les flux de revenus. L'investissement combiné de 1,2 milliard EUR génère une demande en équipements cryogéniques, en systèmes d'amarrage et en certifications de classe, ancrant fermement la dynamique intermédiaire au sein du marché italien du pétrole et du gaz.

Modernisation des Raffineries et Conversions en Bioraffineries

Eni a investi 2 milliards EUR pour convertir ses sites de Livourne, Venise et Gela, augmentant la production annuelle de biocarburants de 1,2 million de tonnes d'ici 2027.[2]Eni, « Eni Confirme la Conversion de la Raffinerie de Livourne », eni.com La conversion de Livourne, autorisée en septembre 2024, intègre la technologie Honeywell UOP Ecofining™ pour traiter 500 000 tonnes d'huiles usagées en diesel renouvelable et en carburant d'aviation durable. Ces projets sont conformes aux mandats de la directive européenne sur les énergies renouvelables et dégagent des marges premium par rapport au raffinage conventionnel. Les sociétés d'ingénierie, d'approvisionnement et de construction (EPC) obtiennent des contrats pluriannuels pour des unités d'hydrogène, des changements de catalyseurs et des modernisations de systèmes de contrôle numérique, soutenant les services aval tout au long de la transition.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Compétitivité croissante des énergies renouvelables | -0.6% | Nationale, avec l'impact le plus fort dans le sud de l'Italie et les zones solaires/éoliennes de Sicile | Moyen terme (2-4 ans) |

| Réserves nationales matures et production en déclin | -0.5% | Champs offshore de mer Adriatique, champs terrestres de la Vallée du Pô | Court terme (≤ 2 ans) |

| Moratoires stricts sur le forage offshore et réglementations sismiques | -0.4% | Eaux territoriales italiennes, notamment les zones marines protégées | Long terme (≥ 4 ans) |

| Lenteur des procédures d'autorisation pour les extensions intermédiaires | -0.3% | Nationale, avec des goulets d'étranglement réglementaires à Rome et auprès des autorités régionales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Compétitivité Croissante des Énergies Renouvelables

La capacité solaire et éolienne a atteint 60 GW en 2024, assurant 35 % de la production et atteignant des coûts nivelés de 40 EUR/MWh en Sicile. Les déploiements de batteries à l'échelle du réseau commencent à lisser la volatilité horaire, réduisant le recours aux centrales de pointe au gaz lors des pics solaires de milieu de journée. Le Plan national de relance et de résilience alloue 15 milliards EUR à des sources d'énergies renouvelables supplémentaires jusqu'en 2026, signalant une intensification de la concurrence pour le gaz dans le mix électrique. Cependant, la variabilité saisonnière et l'absence de stockage de longue durée maintiennent un rôle de réserve pour les centrales au gaz flexibles, atténuant les risques de déplacement immédiats pour le marché italien du pétrole et du gaz.

Réserves Nationales Matures et Production en Déclin

La production adriatique a chuté de 15 % entre 2019 et 2024, les champs vieillissants tels que Clara et Annamaria approchant de leurs limites d'épuisement malgré le forage de remplissage. Les coûts du pompage artificiel et de l'injection d'eau érodent désormais les marges sur les puits en eaux peu profondes, incitant les opérateurs à programmer le démantèlement de 12 plateformes d'ici 2028. Si cette dynamique réduit la croissance en amont, elle libère simultanément une demande de déclassement et des opportunités de reconversion pour le stockage de CO₂. Le déclin de la production nationale nette accroît cependant la dépendance aux importations par pipeline et GNL, influençant les structures tarifaires intermédiaires et les stratégies de stockage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Secteur : Les Infrastructures Intermédiaires Tirent la Croissance

Les activités intermédiaires devraient enregistrer un TCAC de 4,27 % jusqu'en 2031, un rythme plus rapide que tout autre secteur au sein du marché italien du pétrole et du gaz. Le plan d'investissement de 8,1 milliards EUR de Snam comprend 1 200 kilomètres de pipelines prêts pour l'hydrogène et 4 milliards de mètres cubes de nouveau stockage, élargissant la taille du marché italien du pétrole et du gaz pour les services intermédiaires parallèlement aux revenus adossés aux tarifs. Des interconnexions transfrontalières telles que la ligne Adriatique renforcent la flexibilité nord-sud, consolident les revenus de transit et créent une option pour les futurs mélanges d'hydrogène. L'amont reste la principale source de revenus mais fait face à une stagnation des volumes de production, incitant les prestataires de services à se tourner vers la maintenance et les projets d'amélioration des actifs existants (brownfield) qui génèrent des flux de revenus prévisibles, bien que plus lents.

Une tendance robuste de conversion aval se manifeste également. Les bioraffineries fournissent des carburants premium qui dégagent des marges plus élevées que les produits traditionnels, atténuant l'impact du renforcement des normes européennes sur les spécifications des carburants. Le secteur évolue donc d'un traitement axé sur les volumes vers des carburants de spécialité axés sur les marges, une transition qui maintient l'engagement des acteurs du marché italien du pétrole et du gaz sur l'ensemble de la chaîne de valeur tout en répondant aux critères de taxonomie européenne pour des opérations durables.

Par Localisation : La Domination Offshore Face aux Pressions de Transition

Les actifs offshore représentent 85,60 % des revenus de 2025 et restent au cœur de la part de marché du pétrole et du gaz en Italie, malgré un plafond de TCAC de 3,45 % jusqu'en 2031. L'environnement en eaux peu profondes de l'Adriatique soutient des raccordements rentables et des programmes de prolongation de durée de vie, mais des normes sismiques plus strictes et l'interdiction d'exploration de septembre 2024 freinent le forage en zones frontalières. Les opérateurs redirigent les investissements vers l'intégrité des actifs, les jumeaux numériques pour la maintenance prédictive et la conversion éventuelle des champs épuisés en puits de CO₂, maintenant la continuité des revenus tout en satisfaisant aux mandats environnementaux.

Les opportunités terrestres se concentrent dans la Vallée du Pô, où les puits en brownfield se reconvertissent en fonctions géothermiques ou de stockage. Bien que la contribution terrestre à la taille du marché italien du pétrole et du gaz soit modeste, des délais d'autorisation plus courts et des cycles plus rapides offrent des revenus de niche pour les entreprises de services spécialisées. La combinaison de la maturité offshore et de l'adaptabilité terrestre crée une perspective équilibrée, bien que prudente, pour les localisations.

Par Service : Le Déclassement s'Accélère tandis que la Construction Reste en Tête

Les services de construction représentaient 52,80 % de la taille du marché italien du pétrole et du gaz en 2025, grâce aux constructions de terminaux GNL, aux boucles de pipelines et aux rénovations de raffineries. Cette progression s'atténue cependant après 2025, à mesure que les grands actifs atteignent leur achèvement mécanique, entraînant un transfert de la dynamique de croissance vers les services de déclassement, qui affichent un TCAC de 6,03 % jusqu'en 2031. Les 47 plateformes offshore italiennes ont une durée de vie moyenne de 35 ans, faisant du démantèlement des structures, du colmatage des puits et de la remise en état des sites des tâches de conformité essentielles. Les tarifs journaliers premium pour les navires de levage lourd et les équipements de découpe spécialisés soutiennent l'expansion des marges pour les contractants expérimentés.

La maintenance de routine reste un pilier stable de revenus. Les plateformes vieillissantes nécessitent une détection renforcée des incendies et des gaz, une protection cathodique et une surveillance des émissions conformes à la réglementation européenne sur le méthane. Ces besoins permanents garantissent une charge de travail diversifiée, même lorsque l'activité en chantier neuf (greenfield) se modère, soutenant la résilience du segment de services dans le marché italien du pétrole et du gaz.

Analyse Géographique

Le nord de l'Italie consomme 45 % du gaz national, principalement ancré par le corridor industriel de la Vallée du Pô, qui dépend à la fois des importations algériennes via TransMed et des flux azerbaïdjanais via le pipeline Trans-Adriatique. La forte demande hivernale comprime la capacité régionale, déclenchant des projets de compression incrémentaux et des soutirages stratégiques des stockages qui stabilisent la pression du réseau. Les expéditeurs d'Europe centrale nomment de plus en plus des points de sortie italiens, transformant le pays en un hub de transit générateur de commissions.

Les régions du sud présentent des dynamiques contrastées. La Sicile accueille deux grandes raffineries en cours de conversion en biocarburants, tandis qu'une production solaire et éolienne abondante réduit intermittent les prélèvements locaux de gaz. Les variations saisonnières créent une volatilité du marché que les opérateurs de pipelines atténuent par la gestion de la pression en ligne et des tarifs flexibles. Par ailleurs, les ports côtiers siciliens positionnent l'île comme un futur centre de transbordement de GNL pour les flux de gaz nord-africains, étendant l'influence de l'Italie dans le marché du pétrole et du gaz à l'ensemble de la Méditerranée.

Le littoral adriatique concentre la production en amont, la réception de GNL et les initiatives naissantes de CSC. Ravenna illustre l'intégration verticale : les puits offshore alimentent les centrales à gaz existantes, la nouvelle capacité du FSRU injecte un approvisionnement frais, et les réservoirs épuisés se transforment en stockages de CO₂. Cet empilement géographique optimise la logistique et l'affectation de la main-d'œuvre, bien qu'il accroisse le contrôle environnemental et nécessite un engagement rigoureux des parties prenantes pour garantir le respect des calendriers de projets.

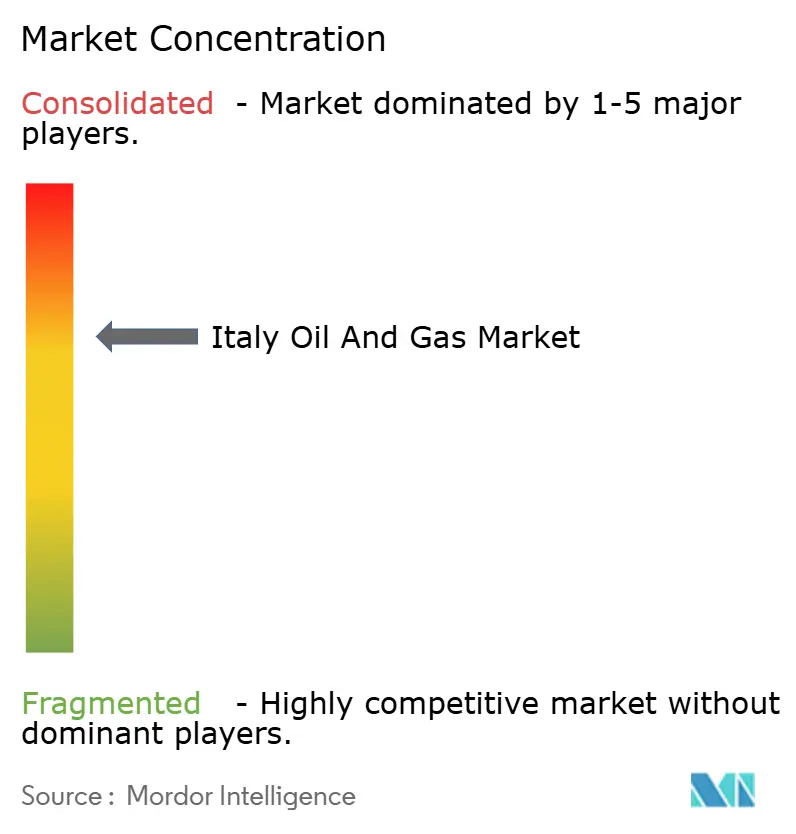

Paysage Concurrentiel

Le secteur italien du pétrole et du gaz est modérément concentré, Eni étant à la tête d'un portefeuille intégré allant des réservoirs historiques aux carburants renouvelables. La société s'appuie sur des techniques propriétaires de récupération assistée des hydrocarbures et des suites d'optimisation numérique pour prolonger la durée de vie des champs, tout en réorientant les excédents de trésorerie vers des projets de bioraffineries conformes aux directives européennes. Snam domine les actifs intermédiaires réglementés — exploitant 38 000 kilomètres de pipelines, 16,9 milliards de mètres cubes de stockage et trois sites de regazéification — lui conférant des revenus adossés aux tarifs qui financent les rénovations prêtes pour l'hydrogène.[3]Snam, « Présentation des Résultats du 1er Semestre 2024 », snam.it

Les sociétés internationales, telles que TotalEnergies et Shell, sont en concurrence dans la distribution aval et la pétrochimie, s'appuyant sur leurs livres de négoce mondiaux pour garantir une flexibilité des matières premières. Les producteurs indépendants plus petits peinent face à l'intensité capitalistique et aux coûts de conformité, ce qui favorise la consolidation, comme en témoigne l'acquisition par Vitol d'une participation dans la raffinerie de Saras pour 550 millions EUR en 2024. L'adoption des technologies agit comme facteur de différenciation ; les jumeaux numériques, l'analytique prédictive et les améliorations de procédés à faible teneur en carbone réduisent les coûts opérationnels et les empreintes carbone, reconfigurant les classements concurrentiels au sein du marché italien du pétrole et du gaz.

Leaders du Secteur Italien du Pétrole et du Gaz

Eni SpA

Snam SpA

Saras SpA

Sonatrach Raffineria Italiana (Augusta)

API Group (raffinerie et distribution d'Ancona)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Octobre 2025 : Energean, un acteur pétrolier et gazier basé à Londres, a repris la production sur son champ italien situé au large des côtes des Abruzzes.

- Septembre 2024 : L'Italie a promulgué une interdiction des nouveaux permis d'exploration offshore, affectant 12 demandes adriatiques en cours.

- Juillet 2024 : Eni et la BEI signent un accord de 500 millions EUR pour transformer la raffinerie de Livourne en bioraffinerie.

- Janvier 2024 : Snam, une société italienne de gaz, a annoncé des plans d'investissement de 12,51 milliards USD dans les infrastructures de gaz et de gaz naturel liquéfié (GNL) en Italie d'ici 2027. Par rapport au plan 2022-2026, l'investissement de la société a augmenté de 15 %.

Périmètre du Rapport sur le Marché Italien du Pétrole et du Gaz

Le marché du pétrole et du gaz désigne le secteur impliqué dans l'exploration, la production, le raffinage, le transport et la distribution des ressources pétrolières et gazières. Il englobe diverses activités et secteurs liés à l'extraction et à l'utilisation des réserves d'hydrocarbures.

Le marché italien du pétrole et du gaz est segmenté par secteur en amont, intermédiaire et aval. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la production (en milliers de barils par jour).

| Amont |

| Intermédiaire |

| Aval |

| Terrestre |

| Offshore |

| Construction |

| Maintenance et Arrêt Technique |

| Déclassement |

| Par Secteur | Amont |

| Intermédiaire | |

| Aval | |

| Par Localisation | Terrestre |

| Offshore | |

| Par Service | Construction |

| Maintenance et Arrêt Technique | |

| Déclassement |

Questions Clés Auxquelles le Rapport Répond

Quelle est la valeur actuelle et le taux de croissance projeté du secteur pétrolier et gazier en Italie ?

Il est évalué à 0,97 milliard USD en 2026 et devrait atteindre 1,12 milliard USD d'ici 2031, progressant à un TCAC de 2,98 %.

Quel segment connaît la croissance la plus rapide ?

Les opérations intermédiaires — portées par les pipelines prêts pour l'hydrogène et les nouveaux terminaux GNL — devraient croître à un TCAC de 4,27 % jusqu'en 2031.

Quelle capacité de regazéification de GNL les FSRUs de Piombino et Ravenna ajoutent-ils ?

Ensemble, ils fournissent 10 milliards m³ de capacité annuelle supplémentaire, soit de quoi couvrir environ 16 % de la demande nationale de gaz.

Pourquoi les actifs offshore dominent-ils la production nationale ?

Les plateformes adriatiques matures représentent encore 85,60 % des revenus du pétrole et du gaz en raison de décennies d'infrastructures historiques et de l'accessibilité en eaux peu profondes.

Quel rôle jouent les bioraffineries dans la transition énergétique ?

Les conversions d'Eni à Livourne, Venise et Gela ajouteront 1,2 million de tonnes de production de carburants renouvelables d'ici 2027, améliorant les marges tout en répondant aux mandats de décarbonation de l'UE.

Quelle est la concentration du contrôle des sociétés sur le secteur ?

Une part combinée légèrement supérieure à 60 % pour les cinq premiers acteurs donne un score de concentration modéré de 6 sur une échelle de 1 à 10.

Dernière mise à jour de la page le: