Taille et part du marché de l'énergie éolienne en mer

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 111.07 gigawatt |

| Volume du Marché (2031) | 291.63 gigawatt |

| Taux de croissance (2026 - 2031) | 21.30% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie éolienne en mer par Mordor Intelligence

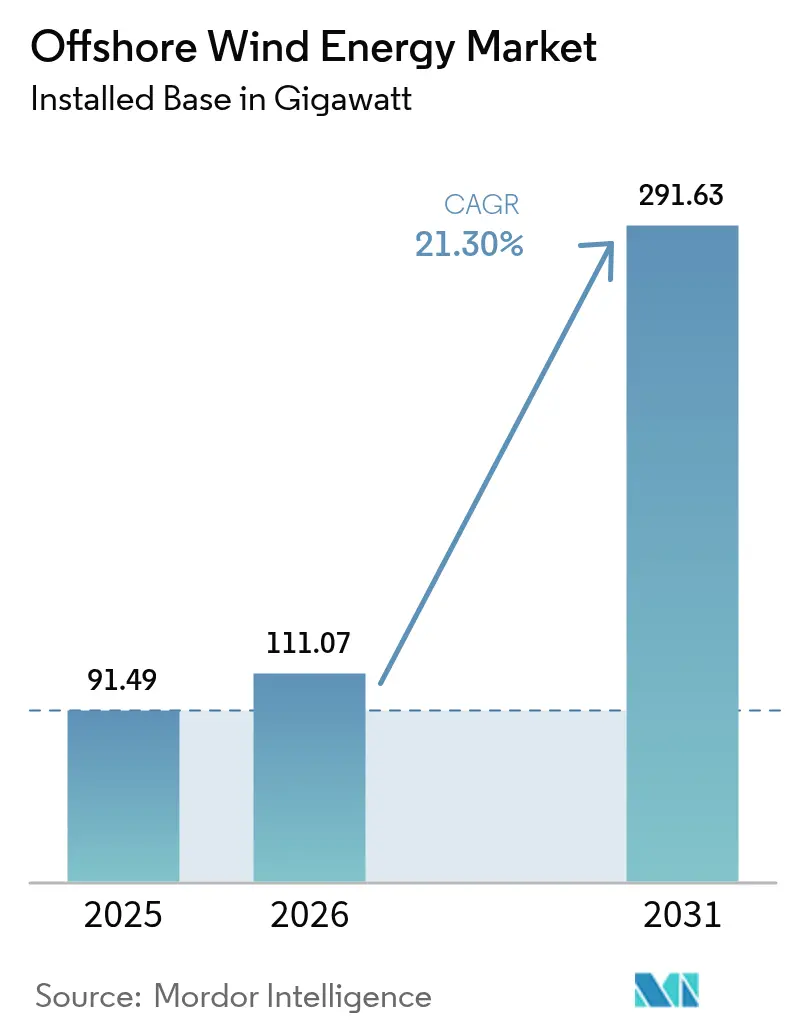

Le marché de l'énergie éolienne en mer était évalué à 91,49 gigawatts en 2025 et devrait croître de 111,07 gigawatts en 2026 pour atteindre 291,63 gigawatts d'ici 2031, à un TCAC de 21,30 % au cours de la période de prévision (2026-2031).

La baisse continue du coût actualisé de l'énergie (LCOE) à 0,075 USD/kWh, la sécurité des revenus garantie par les appels d'offres et la demande croissante des entreprises expliquent pourquoi le marché de l'énergie éolienne en mer rivalise désormais avec la production au gaz en termes de coût, tout en offrant des facteurs de charge supérieurs à 60 % dans les sites les plus favorables. Les développeurs commandent des turbines de 15 MW à 20 MW, réduisant ainsi le nombre de fondations et les longueurs de câblage par mégawatt, ce qui permet à des projets à l'échelle du gigawatt de boucler leur financement dans des délais plus courts. En conséquence, le marché de l'énergie éolienne en mer attire des capitaux diversifiés provenant de services publics, de majors pétrolières et de fonds d'infrastructure qui considèrent cette technologie comme une classe d'actifs durable et résistante à l'inflation.

Les décisions politiques clés renforcent cette dynamique. L'Europe a maintenu des prix d'exercice inférieurs à 40 EUR/MWh lors du dernier appel d'offres danois, les États-Unis ont fixé un objectif fédéral de 30 GW soutenu par des permis simplifiés, et le troisième appel d'offres japonais a ouvert les eaux profondes de l'archipel aux acteurs internationaux.[1]Ministère japonais de l'économie, du commerce et de l'industrie, "Round 3 Offshore Wind Auction Results", meti.go.jp Parallèlement, la profondeur manufacturière de la région Asie-Pacifique stimule la production de nacelles, de pales et de câbles, ce qui atténue les goulets d'étranglement de la chaîne d'approvisionnement, même si la disponibilité des navires d'installation et les retards dans les files d'attente de raccordement au réseau menacent les rythmes de construction à court terme sur les marchés matures.

Principaux enseignements du rapport

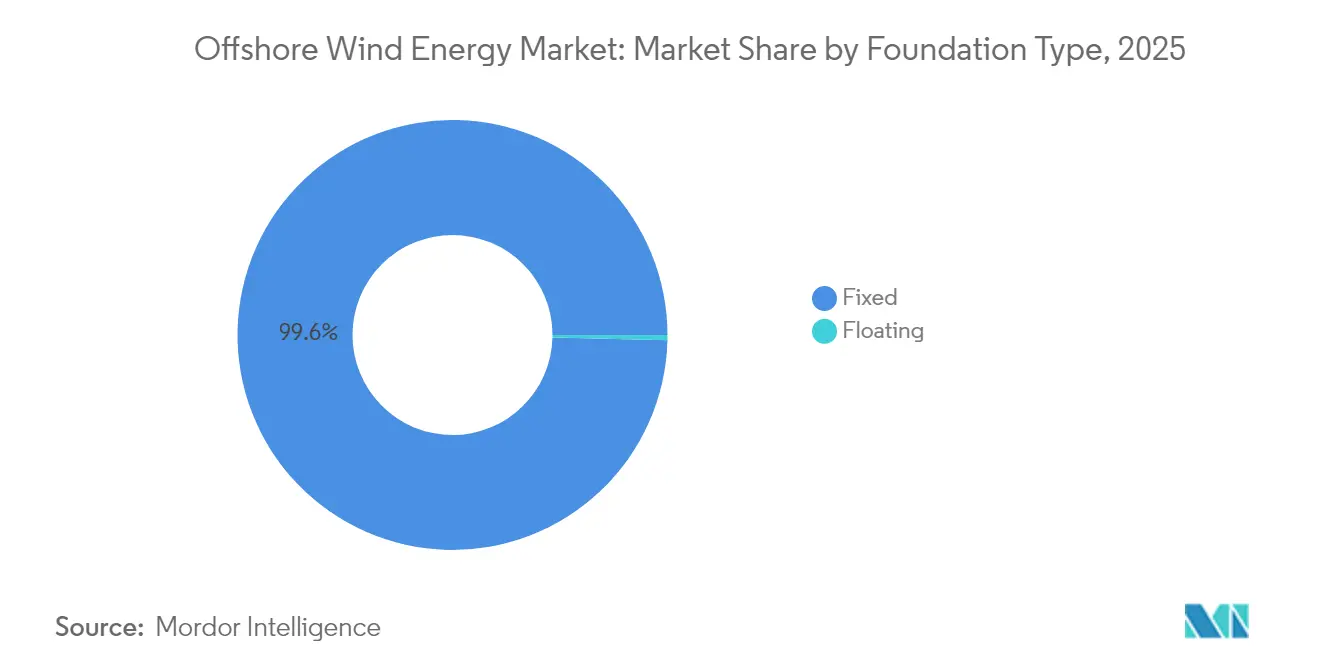

- Par type de fondation, les plateformes fixes ont représenté 99,62 % de la part du marché de l'énergie éolienne en mer en 2025 ; les semi-submersibles flottants devraient se développer à un TCAC de 42,1 % jusqu'en 2031.

- Par capacité de turbine, les unités de plus de 6 MW détenaient 66,55 % de la taille du marché de l'énergie éolienne en mer en 2025, tandis que la même catégorie devrait progresser à un TCAC de 22,35 % jusqu'en 2031.

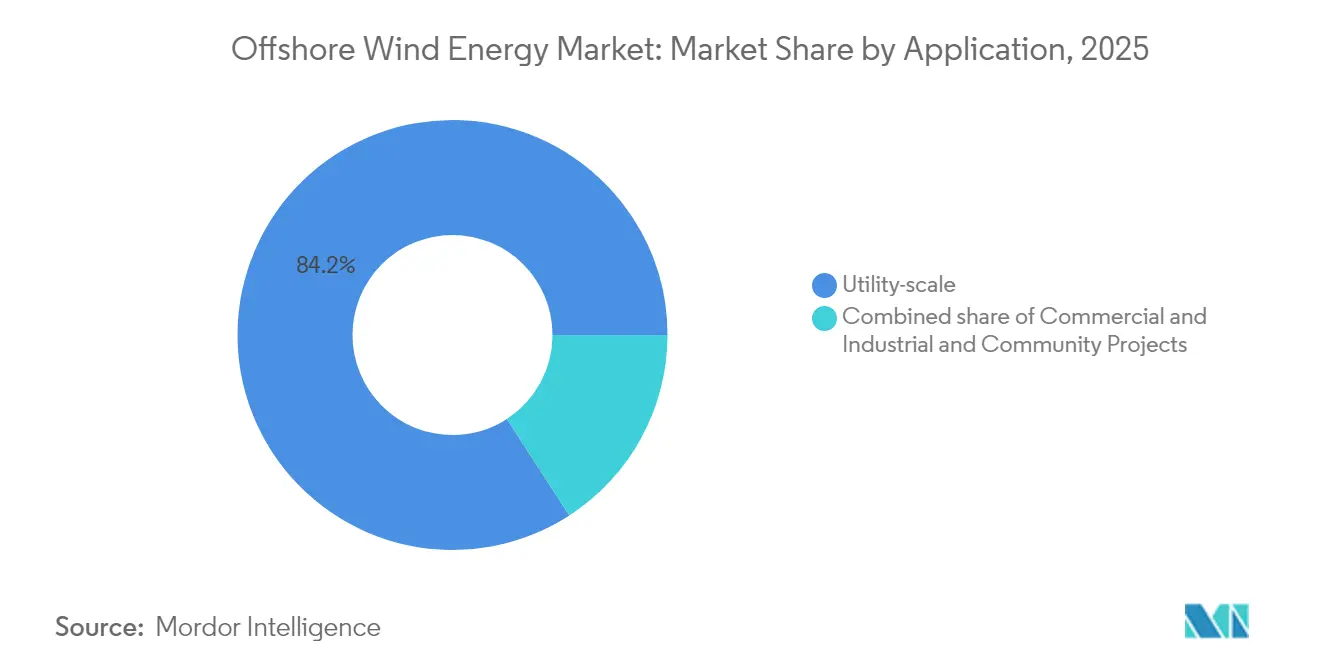

- Par application, les projets à l'échelle des services publics représentaient une part de 84,15 % de la taille du marché de l'énergie éolienne en mer en 2025 ; les projets commerciaux et industriels affichent un TCAC de 25,7 %.

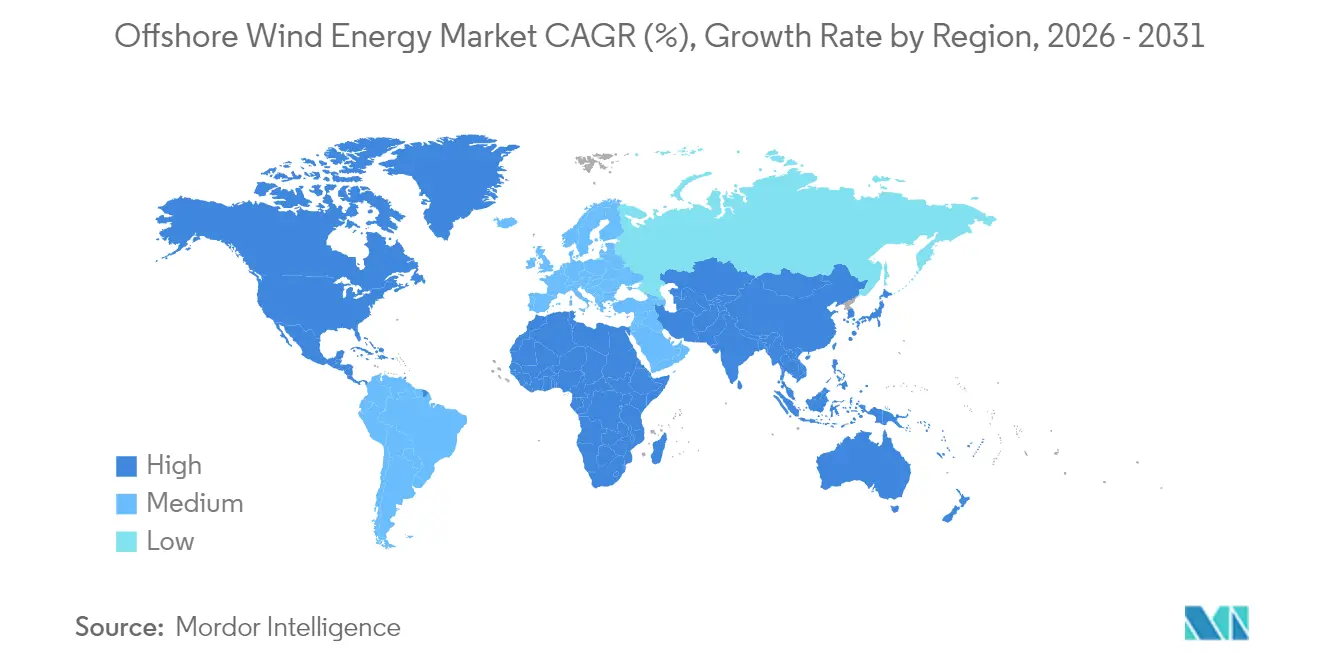

- Par géographie, l'Asie-Pacifique détenait 54,35 % de la part du marché de l'énergie éolienne en mer en 2025, tandis que l'Amérique du Nord enregistre le TCAC prévisionnel le plus élevé à 103,6 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'énergie éolienne en mer

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse rapide du LCOE | +5.50% | Mondial, plus marquée en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mécanismes d'appels d'offres gouvernementaux et tarifs d'achat | +4.40% | Europe et Asie-Pacifique en cœur de cible, extension vers les Amériques | Court terme (≤ 2 ans) |

| Augmentation de la taille des turbines à 15 MW et plus | +4.00% | Mondial, mené par la fabrication européenne et chinoise | Moyen terme (2 à 4 ans) |

| Contrats d'achat d'énergie d'entreprise pour les énergies renouvelables | +3.30% | Amérique du Nord et Union européenne, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Repowering des parcs de première génération après 2030 | +2.60% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Projets hybrides éolien en mer-hydrogène | +2.20% | Europe, Australie, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La baisse rapide du LCOE accélère la croissance du marché

Les coûts ont franchi un seuil critique : à 0,075 USD/kWh en 2024, les nouveaux parcs égalent ou surpassent les centrales à cycle combiné au gaz en termes de prix dans plusieurs régions.[2]Agence internationale pour les énergies renouvelables, "Renewable Power Generation Costs 2024", irena.org Les turbines de puissance nominale plus élevée, la fabrication en série et des fenêtres d'installation plus courtes réduisent les délais globaux des projets jusqu'à 30 % et améliorent sensiblement les rendements des développeurs. Les projets flottants, autrefois jugés non rentables, approchent du seuil de rentabilité à mesure que les courbes d'apprentissage réduisent les dépenses d'investissement et que les assureurs mondiaux couvrent les risques en eaux plus profondes. Le consensus parmi les fournisseurs d'équipements situe un prix inférieur à 0,060 USD/kWh à portée d'ici la fin de la décennie, consolidant le marché de l'énergie éolienne en mer en tant qu'option renouvelable de référence similaire à la production de base.

Les mécanismes d'appels d'offres gouvernementaux accélèrent le déploiement

Les appels d'offres compétitifs ont attribué 23,2 GW rien qu'en Europe en 2024, soit un bond de 40 % en glissement annuel qui a prolongé des régimes de flux de trésorerie prévisibles sur vingt ans ou plus. Le prix de clôture record au Danemark a témoigné de la confiance dans la maturité de la chaîne d'approvisionnement, tandis que la dernière tranche japonaise de 1,8 GW a mis en évidence l'appétit de l'Asie pour des solutions clé en main. L'Allemagne renforce le modèle en synchronisant les obligations de développement du réseau avec les annonces d'attribution, réduisant ainsi le risque d'écrêtement et améliorant la bancabilité.

L'augmentation de la taille des turbines transforme l'économie des projets

Les tests en conditions réelles de prototypes de 20 MW au large des côtes chinoises illustrent un changement radical de productivité, réduisant les besoins en fondations d'environ 40 % par gigawatt et diminuant considérablement la longueur des câbles de réseau. Des navires équipés de grues de 2 000 tonnes peuvent désormais hisser des pales de 120 m, mais la flotte mondiale ne compte guère plus de cinquante navires, créant une prime sur les créneaux de réservation anticipée. La logistique modulaire des pales et l'élargissement des quais portuaires sont des priorités immédiates, alors que les fournisseurs envisagent des machines de 25 MW et plus pour le début des années 2030.

Les contrats d'achat d'énergie d'entreprise redéfinissent la dynamique de la demande

Les géants technologiques et les industries lourdes ont conclu des contrats multi-gigawatts en 2024, fixant des prix sur dix à quinze ans qui dépassent souvent les niveaux de prix d'exercice des appels d'offres et offrent une certitude de revenus supplémentaire pour les nouveaux projets. Les structures contractuelles virtuelles permettent aux acheteurs de monétiser les certificats d'énergie renouvelable sans prendre de l'énergie physique, élargissant la demande dans des régions dépourvues de cadres de tarifs verts robustes. Pour les projets flottants à LCOE plus élevé, ces contrats d'achat d'énergie premium peuvent combler les déficits de financement et accélérer les décisions d'investissement finales.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de navires d'installation | -1.80% | Mondial, critique en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Goulets d'étranglement dans le raccordement au réseau | -1.30% | Europe, Amérique du Nord, émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Conflits sur les droits miniers des fonds marins | -0.90% | Europe, Amérique du Nord, émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Vivier limité de main-d'œuvre pour l'exploitation et la maintenance | -0.70% | Mondial, plus critique sur les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La pénurie de navires d'installation freine la croissance

Moins de cinquante navires à élévateurs et à levage lourd sont capables de monter des turbines de 15 MW dans le monde, ce qui pousse les taux journaliers à 500 000-700 000 USD et risque de provoquer des retards de 12 à 24 mois lors des saisons de construction chargées.[3]Offshore Magazine, "Next-Gen Heavy-Lift Vessels", offshore-mag.com La loi Jones restreint davantage l'offre en limitant le travail des navires sous pavillon étranger dans les eaux américaines, si bien que les développeurs expérimentent des concepts de barges d'alimentation et d'assemblage modulaire pour respecter les calendriers.

L'infrastructure de raccordement au réseau accuse un retard par rapport au développement

Au Royaume-Uni, en Allemagne et dans le Nord-Est des États-Unis, les câbles d'exportation à haute tension et les sous-stations accusent un retard de deux à trois ans par rapport à la production, ce qui gonfle les coûts de portage et impose une mise en service par phases qui réduit les revenus des premières années.[4]Réseau européen des gestionnaires de réseaux de transport d'électricité, "Ten-Year Network Development Plan 2024", entsoe.eu Les créneaux de fabrication pour les câbles HVDC 525 kV sont surréservés, ce qui incite à des accords d'achat à long terme entre les développeurs et les usines de câbles. Les frais de raccordement peuvent représenter près de la moitié du coût d'investissement total des projets dans les tranches éloignées de la mer du Nord, réduisant les marges même lorsque les prix d'exercice sont attractifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fondation : la révolution du flottant s'accélère

Les plateformes fixes ont sécurisé 99,62 % des installations en 2025, reflétant des réseaux de fabricants éprouvés et des vitesses d'installation adaptées aux profondeurs de 60 m. Cette configuration est au cœur des projets du marché de l'énergie éolienne en mer, mais le diamètre des monopieux approche des limites pratiques à mesure que les turbines dépassent 15 MW. Les structures en treillis restent essentielles dans les fonds rocheux, tandis que les solutions gravitaires et par aspiration répondent à des contextes géologiques de niche.

Les plateformes flottantes (semi-submersibles, bouées-spar et à lignes tendues) se développent à un TCAC de 42,1 %, ouvrant des profondeurs de 100 m et plus où les vents soufflent de manière plus régulière et où les obstacles réglementaires s'allègent. Le facteur de charge de 65 % d'Hywind Écosse valide l'économie de la production en eaux profondes. La Californie, la Corée du Sud et le Japon organisent désormais des appels d'offres exclusivement flottants, créant des conditions favorables qui pourraient porter la part flottante du marché de l'énergie éolienne en mer à deux chiffres d'ici la fin de la décennie.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par capacité de turbine : les grandes plateformes dominent la croissance

Les turbines de plus de 6 MW ont capté 66,55 % des installations en 2025 et progressent à un TCAC de 22,35 % à mesure que les développeurs se tournent vers des machines de 15 MW et plus qui rationalisent les configurations des parcs. La taille du marché de l'énergie éolienne en mer pour cette catégorie s'élevait à 60,86 GW en 2025 et devrait dépasser 204,6 GW d'ici 2031, soulignant la standardisation rapide autour de solutions de grande puissance. Les unités de la catégorie 3 MW à 6 MW desservent désormais les parcs existants et les projets de niche en eaux peu profondes.

Des prototypes ultra-larges de 20 MW mis en service au large du Guangdong démontrent la faisabilité et annoncent la prochaine vague. Les fabricants investissent massivement dans des conceptions de pales modulaires livrées en deux pièces, réduisant ainsi les contraintes portuaires. Si des conceptions de 25 MW atteignent la production en série d'ici 2030, le secteur de l'énergie éolienne en mer pourrait réaliser une réduction supplémentaire de 10 % du LCOE grâce à un moindre nombre de fondations et de câbles.

Par application : le secteur commercial accélère l'adoption

Les parcs à l'échelle des services publics, généralement au-dessus de 500 MW, détenaient une part de 84,15 % en 2025, car les mécanismes de contrats pour différence (CfD) et les tarifs d'achat garantissaient des flux de trésorerie à long terme réduisant le risque du financement de projet. Ces grands parcs continuent de dominer le marché de l'énergie éolienne en mer parce que l'intégration au réseau favorise les ajouts importants qui justifient des liaisons d'exportation spécifiques.

L'achat commercial et industriel, croissant à un TCAC de 25,7 %, modifie la composition des clients. Les géants technologiques, les aciéristes et les producteurs chimiques signent des contrats d'achat d'énergie directs pour couvrir les coûts énergétiques et atteindre les objectifs de neutralité carbone, élargissant le marché de l'énergie éolienne en mer à des segments portés par la demande des acheteurs. Les projets communautaires restent modestes mais politiquement importants, offrant aux municipalités côtières un partage des revenus et des parts en capital locales.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique dominait le marché de l'énergie éolienne en mer avec une part de 54,35 % en 2025, portée par la flotte chinoise de 35 GW et des turbines domestiques de 20 MW qui sortent de lignes de production de plus en plus automatisées. Le troisième appel d'offres japonais de 1,8 GW a ouvert les eaux profondes aux développeurs européens et américains, et le modèle de tarif d'achat de la Phase 3 de Taïwan fait preuve de résilience malgré les retards de réseau. Le Vietnam, l'Inde et l'Australie élaborent des cadres de location des fonds marins qui pourraient débloquer des pipelines substantiels au début des années 2030.

L'Amérique du Nord affiche la courbe de croissance la plus rapide avec un TCAC de 103,6 %. L'objectif fédéral américain de 30 GW est soutenu par des calendriers simplifiés du Bureau de gestion de l'énergie océanique (BOEM), des appels d'offres des États totalisant 17 GW et la construction nationale de navires qui protège la chaîne d'approvisionnement des chocs de change. Le Canada envisage des baux atlantiques et pacifiques après avoir cartographié plus de 4 000 GW de potentiel technique, tandis que le Mexique et le Brésil évaluent les régimes de vents en prévision d'éventuels appels d'offres.

L'Europe conserve son leadership technologique même si sa part de marché diminue. Un pipeline d'approvisionnement britannique de 12 GW, les appels d'offres d'innovation en Allemagne et les prix records au Danemark soulignent la profondeur de la région. Les développeurs se tournent désormais vers des turbines flottantes en mer Celtique, à Utsira Nord en Norvège et aux îles Canaries en Espagne pour accéder à des sites à rendement plus élevé et maintenir des pôles d'approvisionnement à vocation exportatrice.

Paysage concurrentiel

Une concentration modérée caractérise le marché de l'énergie éolienne en mer d'aujourd'hui : les cinq premiers développeurs détiennent environ 55 % de la capacité installée, pour un score de concentration de marché de 6. Ørsted s'appuie sur des bras intégrés de fabrication et de trading, Equinor exploite son savoir-faire en eaux profondes, et RWE combine une exposition marchande avec des gains d'appels d'offres. Les services publics d'État asiatiques tels que SPIC égalent les acteurs européens établis en termes d'ajouts annuels, aidés par l'échelle de leur marché intérieur.

L'intégration s'accélère. La fusion en cours de Saipem avec Subsea 7, d'une valeur de 43 milliards d'euros, combine les flottes de levage lourd et les capacités d'ingénierie, un modèle que d'autres pourraient imiter pour sécuriser des navires rares. Les fabricants de turbines rationalisent leur offre : GE Vernova cède ses actifs de réseau pour se concentrer sur les plateformes en mer, tandis que Vestas localise la production de nacelles à la fois aux États-Unis et en Chine pour se couvrir contre le risque tarifaire. Les brevets portant sur les coques flottantes et les logiciels de jumeau numérique pour l'exploitation et la maintenance forment de nouveaux avantages concurrentiels.

Les nuances régionales façonnent la rivalité. L'Europe récompense l'expérience en matière de livraison et la maîtrise des codes réseau ; l'Asie valorise la conformité au contenu local et le prix ; l'Amérique du Nord privilégie les navires conformes à la loi Jones et la création d'emplois. Les acteurs qui répondent à ces critères élargissent leur empreinte le plus rapidement, maintenant une concurrence saine mais disciplinée au sein du marché de l'énergie éolienne en mer.

Leaders du secteur de l'énergie éolienne en mer

Ørsted A/S

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy, S.A., \

E.ON SE

Xinjiang Goldwind Science Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Saipem et Subsea 7 ont annoncé leur fusion pour créer Saipem7, une nouvelle entité de services énergétiques avec un carnet de commandes combiné de 43 milliards d'euros et un chiffre d'affaires d'environ 20 milliards d'euros.

- Janvier 2025 : Constellation Energy a accepté d'acquérir Calpine dans le cadre d'une transaction de 26,6 milliards USD qui créera le plus grand producteur d'énergie à faibles émissions et zéro émission aux États-Unis.

- Janvier 2025 : Les dépenses d'investissement dans l'énergie en mer devraient dépasser 300 milliards USD en 2025, l'éolien en mer et le solaire flottant devant représenter près de 19 % du total.

- Décembre 2024 : Le projet SouthCoast Wind de 2,4 GW d'Ocean Winds a reçu l'approbation réglementaire finale aux États-Unis, notamment l'approbation du plan de construction et d'exploitation (COP) du Bureau de gestion de l'énergie océanique (BOEM).

- Novembre 2024 : RWE a pris une décision d'investissement finale pour le projet de parc éolien en mer Nordseecluster de 1,6 GW en Allemagne. Le projet, situé en mer du Nord allemande, sera développé en deux phases : Nordseecluster A (660 MW) et Nordseecluster B (900 MW).

Périmètre du rapport mondial sur le marché de l'énergie éolienne en mer

Dans le domaine de l'éolien en mer ou de l'énergie éolienne en mer, l'énergie éolienne est produite en captant la force des vents en mer et en la convertissant en électricité, qui est ensuite fournie au réseau de distribution terrestre.

Le marché de l'énergie éolienne en mer est segmenté par type de fondation, capacité et géographie. Par type de fondation, le marché est segmenté en fondations fixes et flottantes. Par capacité, le marché est segmenté en moins de 5 MW et supérieur ou égal à 5 MW. Le rapport couvre également la taille du marché et les prévisions pour le marché de l'énergie éolienne en mer dans les principales régions, telles que l'Asie-Pacifique, l'Amérique du Nord, l'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la capacité installée (GW).

| Fixe | Monopieu |

| Structure en treillis | |

| Gravitaire | |

| Trépied/Tripilier | |

| Ancrage par aspiration | |

| Flottant | Semi-submersible |

| Bouée-spar | |

| Plateforme à lignes tendues (TLP) | |

| Barge |

| Jusqu'à 3 MW |

| 3 à 6 MW |

| Au-dessus de 6 MW |

| À l'échelle des services publics |

| Commercial et industriel |

| Projets communautaires |

| Nacelle/Turbine |

| Pale |

| Tour |

| Générateur et boîte de vitesses |

| Fondations |

| Équilibre de système |

| Autres (installation, navires, exploitation et maintenance) |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Pays nordiques | |

| Italie | |

| Pays-Bas | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de fondation | Fixe | Monopieu |

| Structure en treillis | ||

| Gravitaire | ||

| Trépied/Tripilier | ||

| Ancrage par aspiration | ||

| Flottant | Semi-submersible | |

| Bouée-spar | ||

| Plateforme à lignes tendues (TLP) | ||

| Barge | ||

| Par capacité de turbine | Jusqu'à 3 MW | |

| 3 à 6 MW | ||

| Au-dessus de 6 MW | ||

| Par application | À l'échelle des services publics | |

| Commercial et industriel | ||

| Projets communautaires | ||

| Par composant (analyse qualitative) | Nacelle/Turbine | |

| Pale | ||

| Tour | ||

| Générateur et boîte de vitesses | ||

| Fondations | ||

| Équilibre de système | ||

| Autres (installation, navires, exploitation et maintenance) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Pays nordiques | ||

| Italie | ||

| Pays-Bas | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de l'énergie éolienne en mer d'ici 2031 ?

La capacité installée devrait atteindre 291,63 GW, contre 111,07 GW en 2026, reflétant un TCAC de 21,30 %.

Quelle région connaît la croissance la plus rapide dans l'éolien en mer ?

L'Amérique du Nord affiche la trajectoire de croissance la plus forte avec un TCAC attendu de 103,6 % jusqu'en 2031, porté par les objectifs d'approvisionnement fédéraux et étatiques américains.

Pourquoi les turbines de 15 MW et plus sont-elles essentielles pour la réduction des coûts ?

Les machines plus grandes réduisent le nombre de fondations et de câbles d'environ 40 % par gigawatt, ramenant le LCOE vers 0,060 USD/kWh et améliorant les rendements des projets.

Quel est le principal goulet d'étranglement pour les nouveaux projets d'éolien en mer ?

La pénurie de navires d'installation à levage lourd capables de gérer des turbines de 15 MW gonfle les taux journaliers et retarde les calendriers jusqu'à deux ans.

Comment les contrats d'achat d'énergie d'entreprise influencent-ils le développement de l'éolien en mer ?

Les accords d'achat d'énergie à long terme conclus par les grandes entreprises offrent des sources de revenus premium indépendantes des subventions qui accélèrent le financement, en particulier pour les projets flottants.

Quelle part de marché représentent les fondations flottantes aujourd'hui ?

Les plateformes flottantes représentent actuellement moins de 1 % des installations, mais affichent un TCAC de 42,1 % et pourraient atteindre une part à deux chiffres d'ici 2031.

Dernière mise à jour de la page le: