Taille et part de marché du forage offshore

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 32.81 Milliards de dollars |

| Taille du Marché (2031) | 41.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.90% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Moyen-Orient et Afrique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du forage offshore par Mordor Intelligence

La taille du marché du forage offshore a atteint 31,22 milliards USD en 2025 et devrait progresser à 32,81 milliards USD en 2026, pour atteindre finalement 41,68 milliards USD d'ici 2031 à un TCAC de 4,90 %, ce qui témoigne d'une progression régulière des dépenses en amont sur les puits complexes et les réservoirs à longue durée de vie. Les impératifs de sécurité énergétique au Moyen-Orient et en Asie continuent d'orienter les capitaux vers des programmes offshore pluridécennaux, tandis que les découvertes en eaux profondes au Guyana, au Brésil et en Namibie déplacent l'attention des contractants vers des navires de forage à haute spécification. La pénurie de plateformes prêtes pour l'hybridation, l'adoption de systèmes de forage autonomes et un manque structurel de personnel qualifié font monter les tarifs journaliers et allongent les carnets de commandes. Parallèlement, les compagnies pétrolières nationales évincent les explorateurs indépendants, remodelant les cycles de la demande et réduisant la volatilité précédemment causée par les fluctuations à court terme du schiste. Le positionnement concurrentiel repose désormais sur les technologies de réduction des émissions et les outils numériques de disponibilité opérationnelle qui se traduisent directement par une réduction de la consommation de carburant et un nombre de puits plus élevé par plateforme.

Principaux enseignements du rapport

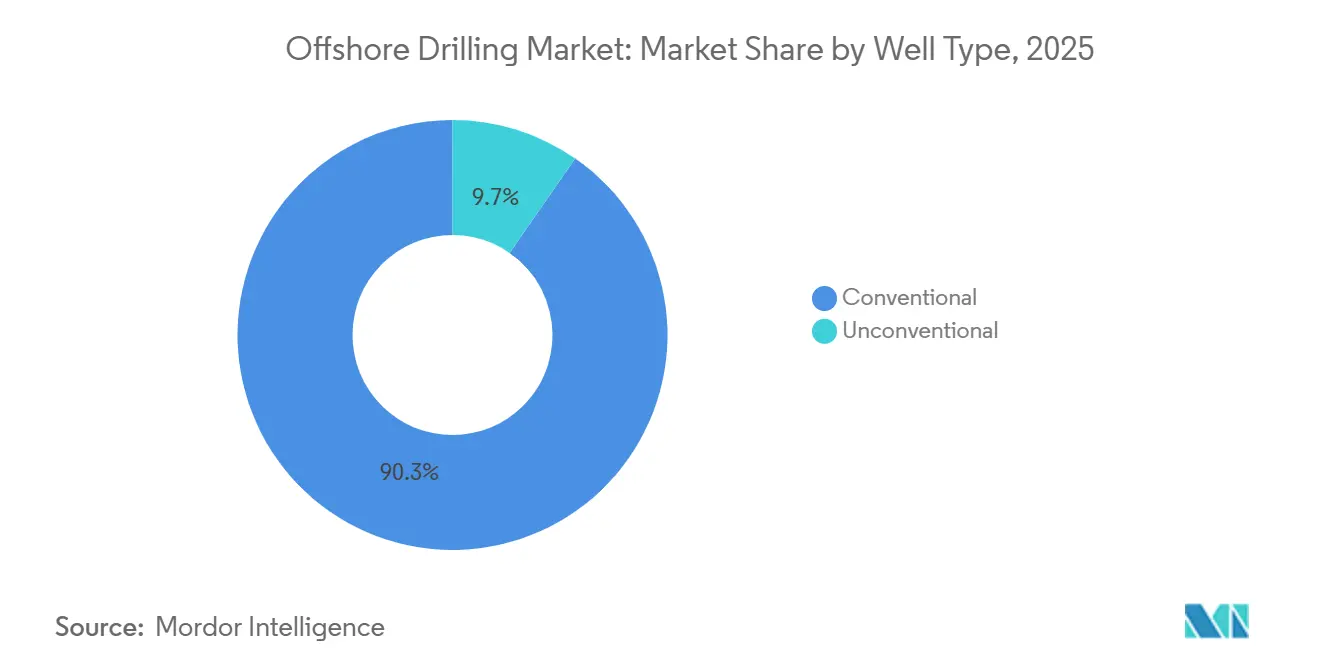

- Par type de puits, les puits conventionnels détenaient 90,33 % de la part de marché du forage offshore en 2025 ; les puits non conventionnels devraient progresser à un TCAC de 10,49 % jusqu'en 2031.

- Par profondeur d'eau, les projets en eaux peu profondes représentaient 51,11 % de la taille du marché du forage offshore en 2025, tandis que l'activité en eaux profondes et ultra-profondes progresse à un TCAC de 6,11 % jusqu'en 2031.

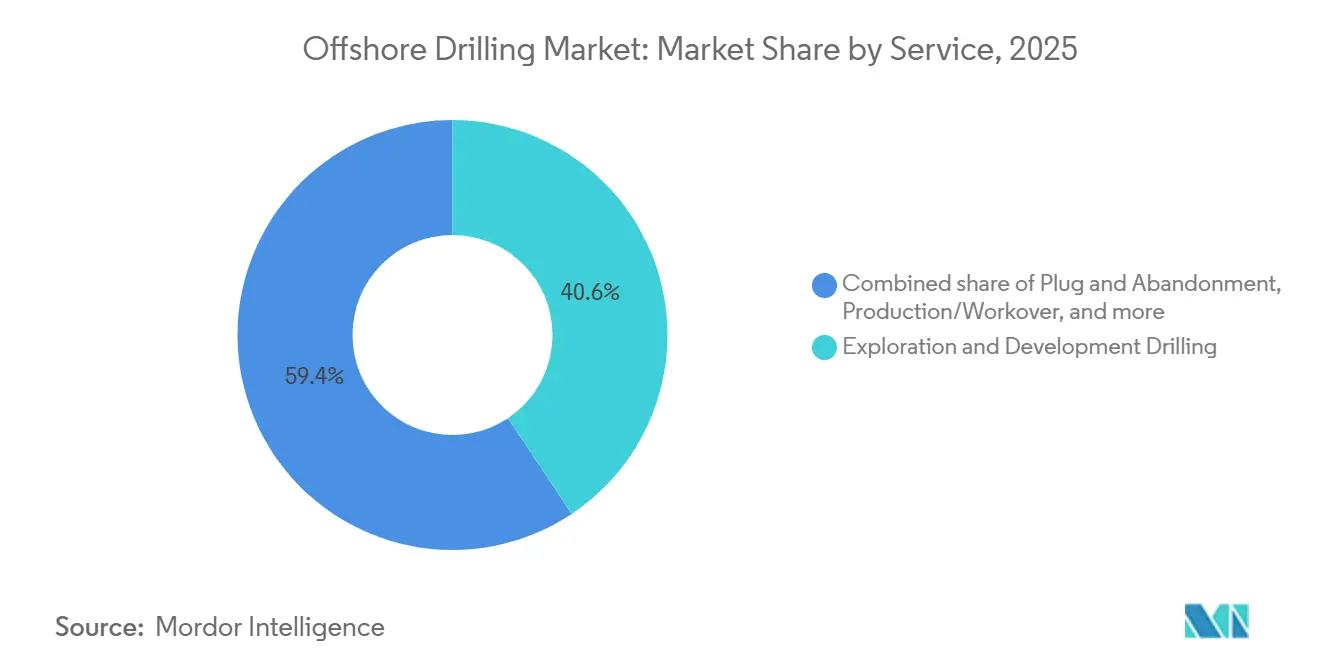

- Par service, le segment forage d'exploration et de développement représentait 40,64 % de la taille du marché en 2025 ; le bouchage et abandon devrait croître à un TCAC de 10,67 % jusqu'en 2031.

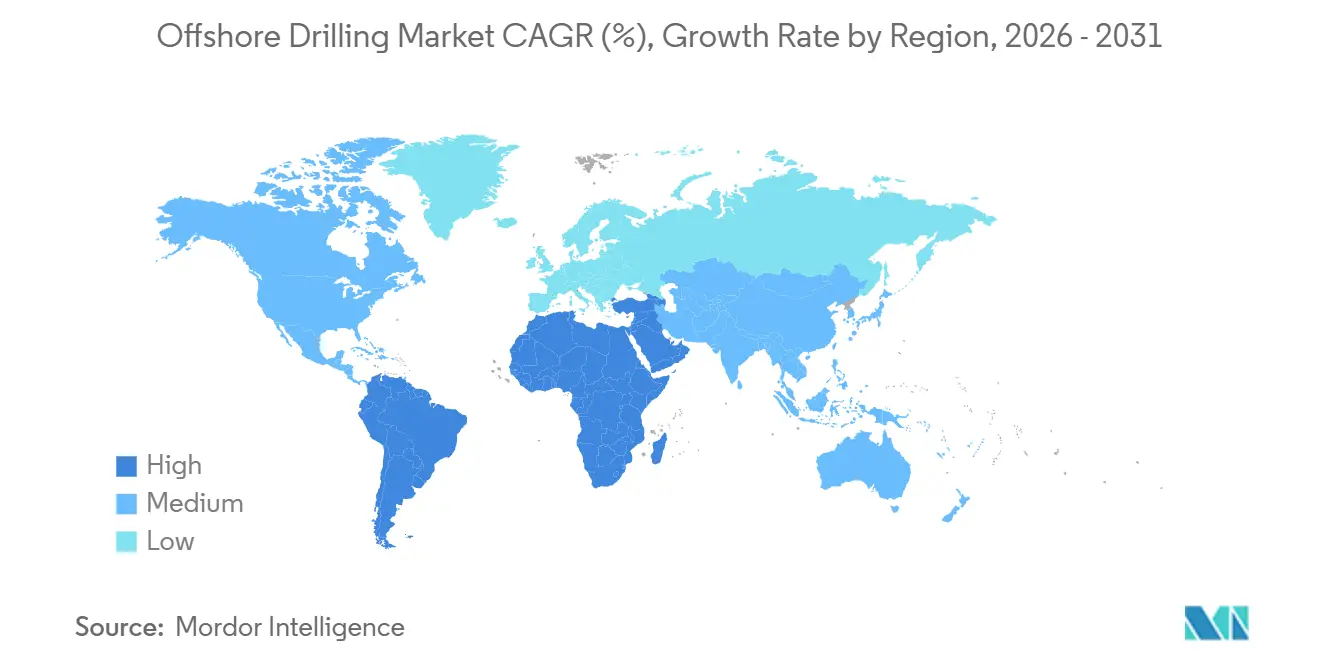

- Par géographie, le Moyen-Orient et l'Afrique représentaient 31,09 % des revenus de 2025, et ce chiffre devrait croître de 5,50 % sur l'horizon de prévision, devançant l'Amérique du Nord et l'Europe.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du forage offshore

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de plateformes autélévatrices dans les mégaprogrammes du Moyen-Orient | 1.2% | Moyen-Orient (Émirats arabes unis, Qatar, Koweït), avec des retombées en Inde et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Découvertes en eaux profondes au Brésil, au Guyana et en Namibie | 1.5% | Amérique du Sud (Brésil, Guyana), Afrique (Namibie, Angola) | Long terme (≥4 ans) |

| Rebond des dépenses d'investissement E&P au-dessus des niveaux de 2014 | 0.9% | Mondial, concentré au Moyen-Orient, en Amérique du Nord et en Asie-Pacifique | Court terme (≤2 ans) |

| Les plateformes hybrides à faibles émissions de carbone réduisent la consommation de carburant | 0.6% | Mondial, adoption précoce en mer du Nord, dans le golfe du Mexique et au Brésil | Moyen terme (2-4 ans) |

| Le forage autonome et les jumeaux numériques améliorent la disponibilité opérationnelle | 0.5% | Amérique du Nord, Europe (Norvège, Royaume-Uni), Asie-Pacifique (Australie) | Moyen terme (2-4 ans) |

| Demande croissante de gaz naturel et développement des infrastructures gazières | 0.8% | Asie-Pacifique (Chine, Inde, ASEAN), Moyen-Orient (Qatar), Australie | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de plateformes autélévatrices dans les mégaprogrammes du Moyen-Orient

Les contrats pluriannuels signés par les compagnies pétrolières nationales dans le golfe Arabique maintiennent le taux d'utilisation des plateformes autélévatrices au-dessus de 90 %, même si les réductions de production saoudienne introduisent une volatilité des tarifs au comptant. L'attribution par ADNOC d'un contrat de 1,15 milliard USD pour deux unités à haute spécification en mai 2025, assortie d'affrètements sur quinze ans, a étendu la flotte du contractant à plus de 140 plateformes, à l'image de l'exigence de QatarEnergy en capacité supplémentaire liée à un programme de construction GNL de 126 millions de tonnes.[1]Abu Dhabi National Oil Company, "Présentation aux investisseurs mai 2025," adnoc.ae Shelf Drilling et Borr Drilling bénéficient de cette dynamique, tandis qu'ONGC en Inde poursuit un modèle similaire à long terme dans le bassin Krishna-Godavari. Le marché du forage offshore bénéficie ainsi d'une meilleure visibilité des carnets de commandes, bien qu'une surabondance ponctuelle reste possible lorsque les quotas de l'OPEP+ contraignent l'activité saoudienne.

Découvertes en eaux profondes au Brésil, au Guyana et en Namibie

Des découvertes en eaux ultra-profondes dépassant 7 500 pieds redéfinissent les seuils de rentabilité commerciaux, Petrobras, ExxonMobil et TotalEnergies validant des champs de plusieurs milliards de barils qui favorisent les navires de forage à positionnement dynamique. Atapu-2 et Sépia-2 ancrent les carnets de commandes de Transocean et de Noble pour la décennie, tandis que le champ Bacalhau d'Equinor a livré sa première huile avec des seuils de rentabilité inférieurs à 35 USD/bbl en 2025.[2]Petrobras, "Présentation aux relations investisseurs 2025," petrobras.com.br Le bassin Orange en Namibie attire des capitaux en phase préliminaire, indiquant que le marché du forage offshore s'appuiera de plus en plus sur les bassins frontières pour sa croissance future.

Rebond des dépenses d'investissement E&P au-dessus des niveaux de 2014

L'investissement en amont mondial a dépassé le pic du cycle précédent en 2025, les compagnies pétrolières nationales du Moyen-Orient représentant une part record de 20 %, réorientant les fonds du schiste vers des programmes offshore durables. L'inflation des coûts a ralenti à 3 % en 2025, améliorant les profils de rendement des projets malgré la hausse des charges salariales. Les producteurs indépendants nord-américains ont toutefois réduit leurs budgets en eaux profondes en faveur du Permien, concentrant la demande du marché du forage offshore parmi les majors à forte capitalisation et les entités publiques.

Les plateformes hybrides « à faibles émissions de carbone » réduisent la consommation de carburant

L'intégration de batteries hybrides réduit la consommation de carburant de 15 à 25 %, générant de 3 à 5 millions USD d'économies annuelles par plateforme. Le Deepwater Atlas de Transocean a enregistré une réduction de consommation de carburant de 20 % et un taux de disponibilité opérationnelle de 96 % dans le golfe du Mexique, tandis que le Capella de Seadrill a obtenu des résultats similaires en mer du Nord.[3]Transocean Ltd., "Formulaire 10-K 2024," transocean.com Des économies favorables et l'imminence des règles IMO Tier III accélèrent l'adoption, donnant aux contractants technologiquement avancés un avantage dans la négociation de tarifs journaliers premium.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération du basculement vers les blocs de concession éoliens offshore | -0.7% | Europe (Royaume-Uni, Pays-Bas, Allemagne), Amérique du Nord (côte est des États-Unis), Asie-Pacifique (Taïwan, Japon) | Moyen terme (2-4 ans) |

| Volatilité des seuils de rentabilité du Brent freinant les décisions finales d'investissement | -0.5% | Mondial, aigu en Amérique du Nord (golfe du Mexique), Europe (mer du Nord) | Court terme (≤2 ans) |

| Pénurie de personnel offshore faisant monter les coûts opérationnels | -0.4% | Mondial, plus sévère en Amérique du Nord, en Europe et en Australie | Moyen terme (2-4 ans) |

| Assèchement des capitaux pour les nouvelles plateformes sous l'effet des critères ESG | -0.3% | Europe, Amérique du Nord, avec des retombées en Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Accélération du basculement vers les blocs de concession éoliens offshore

Les superficies du fond marin et les navires de levage lourd sont réorientés vers les projets éoliens au Royaume-Uni, aux États-Unis et aux Pays-Bas, réduisant les ressources qui servaient auparavant aux campagnes d'hydrocarbures offshore. Les primes salariales pour les opérateurs de grues et les techniciens sous-marins ont augmenté de 25 à 30 % entre 2024 et 2025, comprimant les marges opérationnelles des contractants de forage.

Volatilité des seuils de rentabilité du Brent freinant les décisions finales d'investissement

Les fluctuations de prix entre 70 et 90 USD/bbl ont retardé les projets en eaux profondes marginaux dans le golfe du Mexique et en mer du Nord. Les opérateurs exigent désormais une certitude de prix pluriannuelle pour valider des développements d'un milliard de dollars, réduisant la demande à court terme de plateformes même si les projets sud-américains à faibles seuils de rentabilité progressent.[4]Chevron Corporation, "Transcription de la journée investisseurs 2025," chevron.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de puits : le forage offshore non conventionnel gagne du terrain

Les puits conventionnels contrôlaient 90,33 % de la part de marché du forage offshore en 2025, reflétant des décennies de données accumulées sur le sous-sol qui réduisent les risques des projets dans le golfe du Mexique, en mer du Nord et en offshore. La géologie prévisible et les techniques d'achèvement éprouvées permettent aux opérateurs de convertir rapidement les prospects, maintenant des cycles de développement courts et une bonne visibilité des flux de trésorerie. Cependant, les puits offshore non conventionnels progressent à un TCAC de 10,49 % jusqu'en 2031, les méthodes de forage horizontal et de fracturation hydraulique, perfectionnées à terre, migrant vers les eaux peu profondes et déverrouillant des réservoirs compacts auparavant considérés comme non commerciaux. Les conceptions à portée étendue et multilatérales permettent aux producteurs d'accéder à de nouvelles zones productrices depuis les plateformes existantes, réduisant le capital initial et prolongeant la durée de vie des champs. La taille du marché du forage offshore non conventionnel associée à ces développements représente donc une part croissante des nouvelles sanctions de projets, à mesure que les taux de découverte conventionnels déclinent et que les inventaires de concessions arrivent à maturité.

La dynamique est la plus forte dans les bassins où les actifs hérités offrent une longueur d'avance en matière d'infrastructures, permettant aux opérateurs de forer de longs déports latéraux sans construire de nouveaux centres. Le modèle « concevoir un et construire plusieurs » de BP pour des installations compactes illustre comment des têtes de puits standardisées, des équipements de surface simplifiés et une exécution de type industriel abaissent les seuils de rentabilité et raccourcissent les délais. Les contractants qui fournissent des systèmes rotatifs orientables de précision, des ensembles de fracturation à haute puissance et une télémétrie de fond en temps réel sont bien positionnés pour en bénéficier, car les opérateurs recherchent un espacement de puits plus serré et des volumes de réservoir stimulé plus élevés. Comme les programmes non conventionnels impliquent souvent un nombre de puits plus élevé par champ, l'intensité de service augmente, ancrant un flux de demande durable qui complète les travaux traditionnels d'exploration et d'évaluation. En conséquence, le marché du forage offshore évolue vers un modèle à double voie dans lequel les plateformes à haute spécification chassent les prospects en eaux profondes tandis que les plateformes autélévatrices adaptables et les plateformes de production exploitent les cibles non conventionnelles à proximité des champs existants.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par profondeur d'eau : les économies en eaux ultra-profondes redéfinissent la création de valeur

Les puits en eaux peu profondes de moins de 400 pieds de profondeur représentaient 51,11 % de la part de marché du forage offshore en 2025, soutenus par des infrastructures matures et des délais d'exécution courts de deux à trois ans qui permettent aux opérateurs de réagir rapidement aux fluctuations des prix. Le programme de plateformes autélévatrices de Saudi Aramco a poussé le taux d'utilisation régional au-dessus de 84 %, préservant une grande base de production à faible coût même si la taille des découvertes diminue. Ces projets continuent d'attirer des capitaux car ils peuvent être raccordés aux plateformes existantes à un coût modeste, mais la dépletion croissante a contraint les producteurs à s'appuyer sur le forage de remplissage et les cibles non conventionnelles pour soutenir la production.

Les campagnes en eaux ultra-profondes au-delà de 1 500 m progressent à un TCAC de 9,22 % jusqu'en 2031, les avancées technologiques et les découvertes de plusieurs milliards de barils inversant la courbe du coût d'approvisionnement en leur faveur. La décision finale d'investissement planifiée par BP sur la découverte Tiber de 6 milliards de boe et le succès de Venus de TotalEnergies dans des eaux à 2 000 m prouvent que les seuils de rentabilité peuvent descendre en dessous de 20 USD par baril, redéfinissant la taille du marché du forage offshore que les opérateurs ciblent pour la croissance. Le taux d'utilisation des navires de forage est en voie d'atteindre 97 % en 2025, donnant un pouvoir de fixation des prix aux contractants équipés d'unités de septième génération à double obturateur anti-éruption (BOP) capables de gérer des puits à grande profondeur et à haute pression. Les programmes en eaux profondes dans la tranche 400-1 500 m maintiennent une activité régulière, faisant le lien entre les projets sur le plateau continental hérités et les perspectives en eaux ultra-profondes de frontier, tout en offrant des économies de mi-cycle qui diversifient le risque du portefeuille. Ensemble, la répartition bifurquée par profondeur souligne comment les eaux peu profondes conservent la prééminence par le volume grâce à l'efficacité, tandis que les eaux ultra-profondes captent désormais la prééminence par la valeur en associant un potentiel de ressources gigantesque à une technologie en rapide amélioration.

Par service : le déclassement des installations fait évoluer la répartition des services

Le forage d'exploration et de développement a représenté 40,64 % des dépenses de 2025, soutenu par 214 milliards USD de projets offshore sanctionnés axés sur des actifs à fort rendement au Brésil, au Guyana et en Namibie, où les seuils de rentabilité sont inférieurs à 30 USD par baril. Le forage de production a ajouté des volumes réguliers à mesure que les opérateurs menaient des campagnes de remplissage, tandis que les travaux de reconditionnement et d'intervention maintenaient en ligne les champs matures. Pourtant, le bouchage et abandon (B&A) est le segment de service à la croissance la plus rapide, progressant à un TCAC de 10,67 % jusqu'en 2031, car les infrastructures installées lors de la phase de construction 1970-1990 arrivent en fin de vie. Le Royaume-Uni seul prévoit 21 milliards GBP de dépenses de déclassement cette décennie, ce qui a conduit à des subventions pour des outils de planification assistés par l'IA et des systèmes de découpe sous-marine à distance capables de réduire la durée et le coût des projets.

La récente attribution par l'Arabie saoudite d'un contrat à Subsea7 pour des travaux d'abandon de puits montre que même des provinces relativement jeunes se préparent à des engagements à long terme. Les régulateurs exigent désormais des démantèlements complets et des références environnementales vérifiées, cimentant le B&A comme une catégorie de dépenses non discrétionnaires au sein de la taille du marché du forage offshore allouée aux services. Les contractants qui développent des ensembles d'abandon sans plateforme, des navires à double mode et des robots de découpe de tuyaux in situ peuvent capter des marges premium à mesure que les opérateurs privilégient la réduction des risques et l'image auprès des parties prenantes. L'accumulation croissante du carnet de commandes B&A rééquilibre donc la répartition des services, garantissant que les flux de trésorerie issus du retrait d'actifs en fin de vie compensent partiellement la cyclicité du forage d'exploration en amont.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

Le Moyen-Orient et l'Afrique dominent le marché du forage offshore avec une part de 31,09 % et un TCAC prévisionnel de 5,50 %. Les projets à long terme liés au GNL au Qatar, le développement du gaz en Arabie saoudite et les perspectives en eaux profondes au Nigeria et en Angola soutiennent cette expansion. L'Amérique du Sud suit avec environ 22 %, principalement portée par le pré-sel brésilien et le bloc de Stabroek au Guyana. La part de 18 % de l'Amérique du Nord est centrée sur le golfe du Mexique, où la technologie haute pression ouvre de nouveaux réservoirs mais est en concurrence avec les capitaux du schiste. La part de 15 % de l'Europe est ancrée par la production norvégienne, mais la priorité accordée aux concessions éoliennes réduit les superficies d'hydrocarbures. La part de 14 % de l'Asie-Pacifique reflète la baie de Bohai en Chine, le bassin KG en Inde et le projet de gaz Scarborough en Australie, chacun soutenant une demande localisée de plateformes malgré les obstacles météorologiques et logistiques. Ces dynamiques régionales donnent collectivement au marché du forage offshore un mélange équilibré d'opportunités sur des marchés matures et frontières.

Paysage concurrentiel

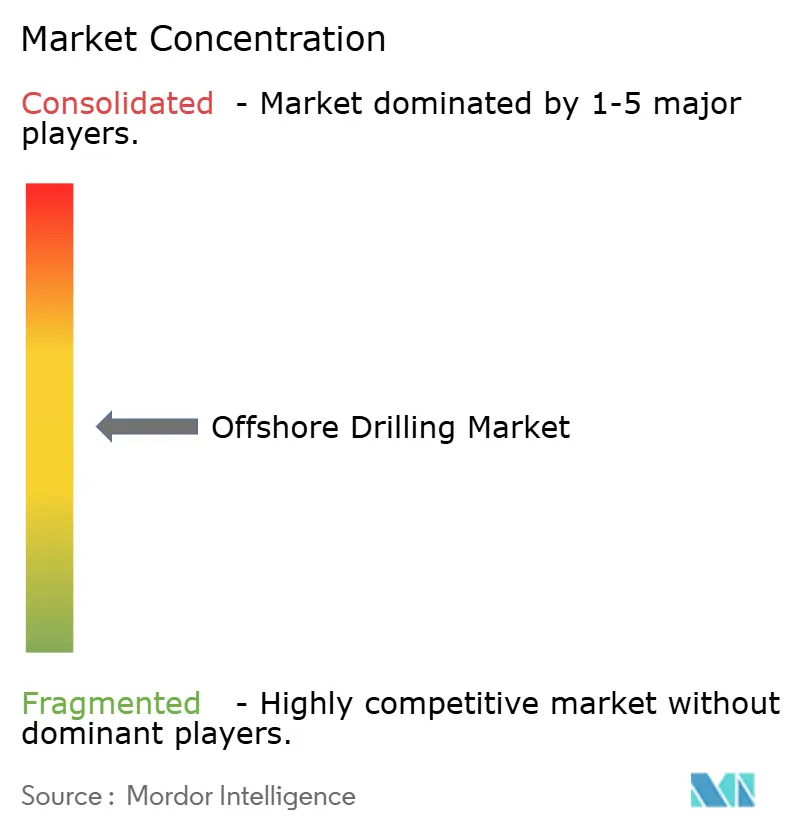

Transocean, Valaris, Noble, Seadrill et COSL contrôlent ensemble environ 55 % des plateformes commercialisées, rendant le secteur modérément concentré. La fusion Noble-Maersk a créé des économies d'échelle et déclenché la mise en veille froide des unités inefficaces, tandis que le carnet de commandes de 7,8 milliards USD de Transocean illustre le pouvoir de fixation des prix dans les segments tendus. L'adoption technologique différencie les leaders : l'énergie hybride, l'automatisation et les systèmes de jumeaux numériques permettent d'obtenir des contrats premium auprès des supermajors qui cherchent à réduire leurs émissions. Des challengers plus modestes tels que Shelf Drilling et Borr Drilling saisissent des opportunités au comptant en Asie du Sud-Est et au Moyen-Orient, mais leur modèle à court terme accroît leur exposition aux fluctuations du taux d'utilisation. Dans l'ensemble, l'intensité concurrentielle pousse le marché du forage offshore vers un profil de flotte à spécification plus élevée et à émissions plus faibles.

Leaders du secteur du forage offshore

Valaris plc

China Oilfield Services Ltd. (COSL)

Transocean Ltd.

Noble Corp.

Seadrill Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : ExxonMobil a signé un engagement de 1,5 milliard USD pour de nouveaux puits en eaux profondes au large du Nigeria, marquant son plus grand investissement africain depuis 2019.

- Avril 2025 : BP a annoncé une découverte significative sur son prospect Far South dans le golfe du Mexique, trouvant du pétrole dans des réservoirs du Miocène de haute qualité.

- Mars 2025 : Valaris a obtenu un contrat de deux ans d'une valeur de 352 millions USD pour le navire de forage VALARIS DS-10, devant commencer au large de l'Afrique de l'Ouest fin 2026.

- Février 2025 : Saipem et Subsea 7 ont convenu d'une fusion de 4,7 milliards USD, créant un leader des services offshore avec 60 navires de construction.

Périmètre du rapport sur le marché mondial du forage offshore

Le forage offshore extrait du pétrole ou du gaz naturel sous le fond marin dans des environnements océaniques ou de grands lacs. Il implique l'exploration, le forage et la production d'hydrocarbures à partir de puits sous-marins situés dans des étendues d'eau, généralement à une distance considérable du rivage.

Le marché mondial du forage offshore est segmenté par type de plateforme, profondeur d'eau et géographie. Par type de plateforme, le marché est segmenté en plateformes autélévatrices, semi-submersibles, navires de forage, plateformes fixes/barges et autres. Par profondeur d'eau, le marché est segmenté en forage en eaux peu profondes, en eaux profondes et en eaux ultra-profondes. Le rapport couvre également les tailles de marché et les prévisions pour le marché mondial du forage offshore dans les principaux pays de chaque région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été fournis sur la base de la valeur (USD).

| Conventionnel |

| Non conventionnel |

| Eaux peu profondes (moins de 400 pieds) |

| Eaux profondes (400 à 5 000 pieds) |

| Eaux ultra-profondes (au-delà de 5 000 pieds) |

| Forage d'exploration et de développement |

| Production/travaux de reconditionnement |

| Bouchage et abandon |

| Support sous-marin |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Norvège | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Thaïlande | |

| Viêt Nam | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Trinité-et-Tobago | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Égypte | |

| Nigeria | |

| Angola | |

| Namibie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de puits | Conventionnel | |

| Non conventionnel | ||

| Par profondeur d'eau | Eaux peu profondes (moins de 400 pieds) | |

| Eaux profondes (400 à 5 000 pieds) | ||

| Eaux ultra-profondes (au-delà de 5 000 pieds) | ||

| Par service | Forage d'exploration et de développement | |

| Production/travaux de reconditionnement | ||

| Bouchage et abandon | ||

| Support sous-marin | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Norvège | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Thaïlande | ||

| Viêt Nam | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Trinité-et-Tobago | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Égypte | ||

| Nigeria | ||

| Angola | ||

| Namibie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du forage offshore ?

La taille du marché du forage offshore s'élevait à 32,81 milliards USD en 2026 et est en bonne voie pour atteindre 41,68 milliards USD d'ici 2031.

Quel type de plateforme connaît la croissance la plus rapide ?

Les navires de forage progressent à un TCAC de 6,95 % grâce aux engagements en eaux ultra-profondes au Brésil, au Guyana et en Namibie.

Quelle région est en tête de l'activité de forage offshore ?

Le Moyen-Orient et l'Afrique détiennent la plus grande part à 31,09 % et devraient croître à 5,50 % jusqu'en 2031.

Comment les systèmes d'alimentation hybrides affectent-ils l'économie des plateformes ?

Les batteries hybrides réduisent la consommation de carburant jusqu'à 25 %, économisant de 3 à 5 millions USD par plateforme chaque année et respectant les normes IMO Tier III.

Quelle est la principale contrainte pesant sur les futurs projets de forage offshore ?

La concurrence des blocs de concession éoliens offshore détourne les navires, la main-d'œuvre et les superficies du fond marin, créant un défi structurel d'approvisionnement pour les opérateurs pétroliers et gaziers.

Dernière mise à jour de la page le: