Taille et part du marché de l'énergie éolienne en Grèce

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

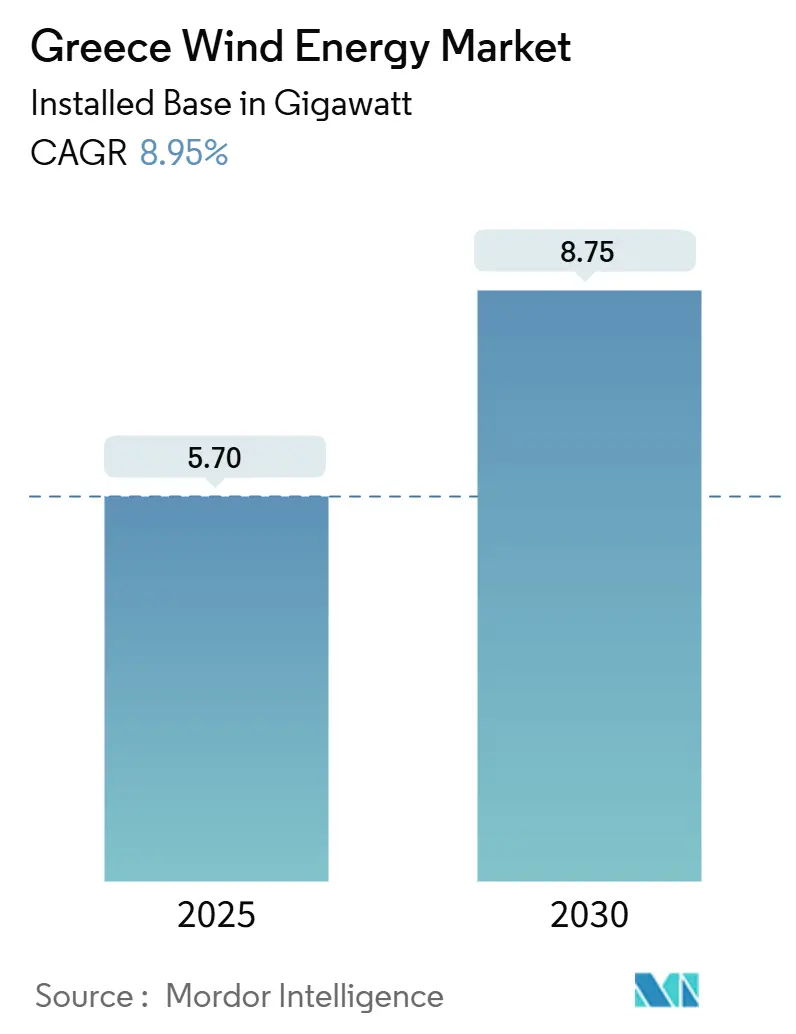

| Volume du Marché (2025) | 5.70 gigawatt |

| Volume du Marché (2030) | 8.75 gigawatt |

| Taux de croissance (2025 - 2030) | 8.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie éolienne en Grèce par Mordor Intelligence

La taille du marché de l'énergie éolienne en Grèce en termes de base installée devrait passer de 5,70 gigawatts en 2025 à 8,75 gigawatts d'ici 2030, à un TCAC de 8,95 % durant la période de prévision (2025-2030).

En Grèce, la dynamique actuelle est ancrée dans le Plan national en matière d'énergie et de climat, qui vise à atteindre 9,2 GW de capacité éolienne installée d'ici 2030 (mais un déficit est prévu), positionnant fermement le pays comme exportateur d'électricité en Méditerranée orientale. La confiance des investisseurs est renforcée par le fait que l'énergie éolienne et solaire a fourni près de 50 % de la demande intérieure en électricité en 2024. Un mix de projets 100 % terrestres cède progressivement la place à des projets pilotes en mer à mesure que la technologie des fondations flottantes arrive à maturité, tandis que les projets à l'échelle des services publics dominent la trajectoire de développement en raison des économies d'échelle et des règles d'appels d'offres favorables. Les turbines de plus grande taille dépassant 5 MW gagnent des parts de marché car elles réduisent le coût nivelé de l'énergie dans les terrains montagneux et insulaires de la Grèce. L'afflux de capitaux étrangers, les subventions du Mécanisme pour la reprise et la résilience de l'UE et l'expansion des interconnexions de réseau se combinent pour renforcer la trajectoire de croissance à long terme et atténuer les risques de limitation sur les îles de la mer Égée.

Principaux enseignements du rapport

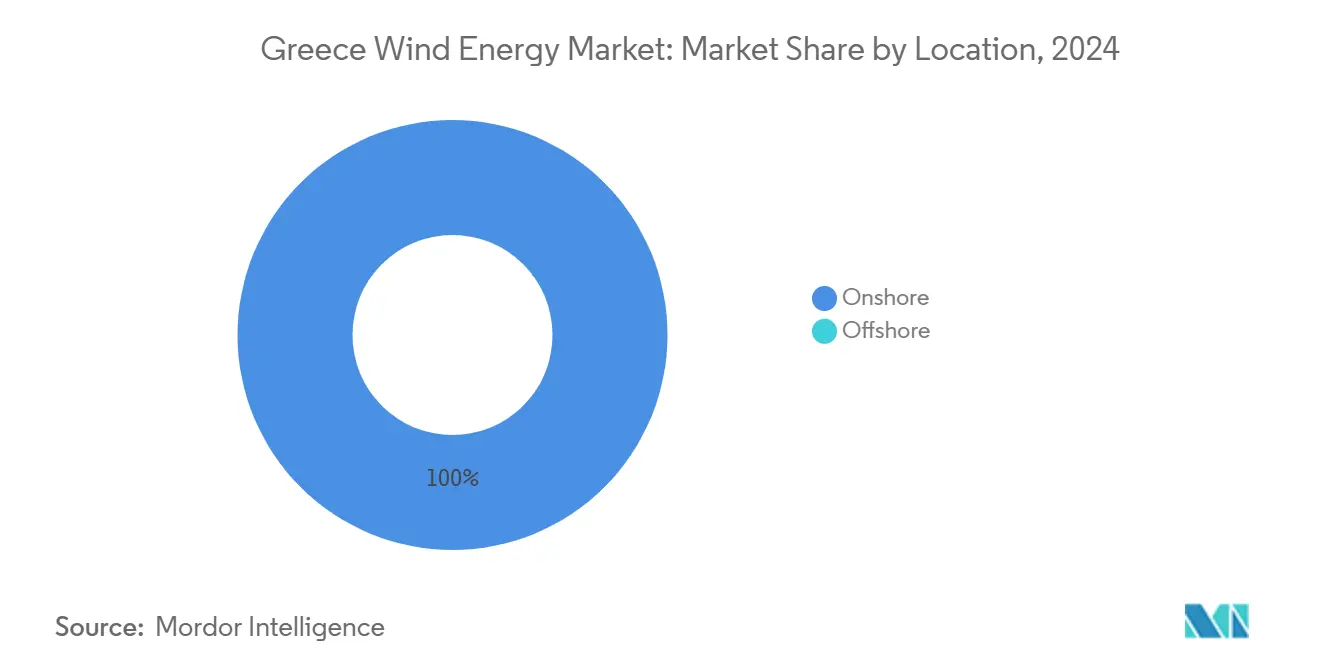

- Par emplacement, les installations terrestres représentaient 100 % de la capacité en 2024, tandis que les installations en mer devraient atteindre 1,5 GW d'ici 2030.

- Par capacité de turbine, la classe 3-6 MW représentait 47,5 % de la part du marché de l'énergie éolienne grecque en 2024 ; les turbines de plus de 6 MW devraient se développer à un TCAC de 15,8 % durant la période 2025-2030.

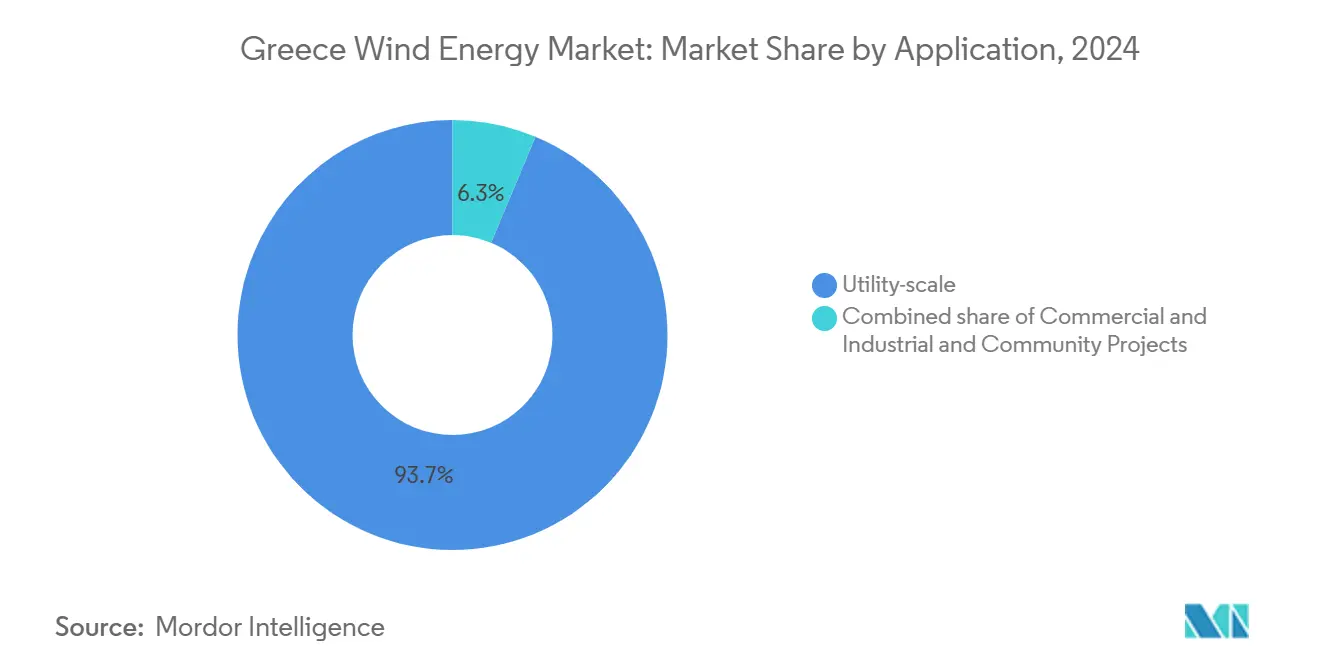

- Par application, les projets à l'échelle des services publics représentaient 93,7 % de la taille du marché de l'énergie éolienne grecque en 2024, tandis que les installations commerciales et industrielles progressent à un TCAC de 12,5 % jusqu'en 2030.

- Masdar, GEK TERNA et TERNA Energy contrôlaient collectivement 29 % de la capacité éolienne installée en 2024, soulignant la consolidation en cours parmi les principaux développeurs.

Tendances et perspectives du marché de l'énergie éolienne en Grèce

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Primes d'injection favorables et appels d'offres pour les énergies renouvelables | +2.1% | Macédoine continentale, Thrace, Péloponnèse | Moyen terme (2-4 ans) |

| Relèvement de l'objectif PNEC 2030 à 9,2 GW | +1.8% | National | Long terme (≥ 4 ans) |

| Baisse du LCOE pour les turbines terrestres ≥ 5 MW | +1.5% | Zones à fort vent sur la côte égéenne et dans l'Évros | Court terme (≤ 2 ans) |

| Afflux de financement du Mécanisme pour la reprise et la résilience | +1.3% | Priorité aux îles non interconnectées et aux zones pilotes en mer | Moyen terme (2-4 ans) |

| Appels d'offres de décarbonation des bases militaires | +0.6% | Attique, Thessalonique, Crète | Court terme (≤ 2 ans) |

| Demande d'hydrogène vert du transport maritime grec | +1.2% | Zones en mer autour de la Crète, d'Alexandroupolis, du Dodécanèse et des ports continentaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Primes d'injection favorables et appels d'offres pour les énergies renouvelables dans le cadre du PNEC

Le régime de prime glissante de la Grèce garantit un plancher de revenus stable, comblant l'écart entre les prix de référence et les prix de marché tout en préservant les signaux de prix au comptant.(1)Commission européenne, "Aide d'État SA.44666 — Régime grec d'énergie renouvelable," ec.europa.eu Cette approche a soutenu la part de 57 % d'électricité renouvelable du pays en 2023 et a catalysé des appels d'offres compétitifs qui ont fait baisser les tarifs. Des flux de trésorerie prévisibles ont attiré des capitaux internationaux, comme l'illustrent la vague d'acquisitions de Masdar en 2024 et les engagements d'achat d'électricité d'entreprise d'Amazon de 2024 à 2025. La discipline des appels d'offres et la dégradation des primes créent un cercle vertueux : les développeurs affûtent leurs structures de coûts, le gouvernement limite les dépenses de subventions et les consommateurs bénéficient de prix de gros plus bas. Au fil du temps, les volumes de primes diminuent à mesure que l'exposition marchande augmente, intégrant progressivement les actifs éoliens dans le marché de l'électricité libéralisé de la Grèce.

Relèvement de l'objectif PNEC 2030 à 9,2 GW de capacité éolienne

L'objectif révisé accélère les ajouts terrestres à 8,9 GW et installe 1,9 GW de capacité en mer d'ici 2030.(2)Enerdata, "La Grèce relève ses objectifs PNEC," enerdata.net La mise en œuvre dépend de dépenses synchronisées dans la production, le transport et le stockage. L'Opérateur indépendant du transport d'électricité (IPTO) consacre 4,1 milliards d'euros au renforcement du réseau principal, permettant l'intégration de 28 GW de capacité renouvelable. Une législation complémentaire adoptée en 2024 a établi une procédure dédiée de zonage et d'autorisation en mer, alignée sur les technologies flottantes, adaptées aux eaux profondes de la mer Égée. La simplification des procédures d'autorisation et la disponibilité du réseau renforcent la confiance des investisseurs, garantissant l'accumulation d'avantages du premier entrant dans une arène méditerranéenne en mer de plus en plus concurrentielle.

Baisse du LCOE pour les turbines terrestres de plus de 5 MW

Les courbes de coûts continuent d'évoluer à mesure que les hauteurs de moyeu augmentent et que les diamètres de rotor s'élargissent. Le Fraunhofer ISE situe la fourchette du LCOE terrestre de la Grèce à 4,3–9,2 centimes d'euro/kWh en 2024, en baisse par rapport aux estimations précédentes, et prévoit une nouvelle baisse à 3,7–7,9 centimes d'euro/kWh d'ici 2045.(3)Fraunhofer ISE, "Mise à jour mondiale du coût nivelé de l'électricité 2025," ise.fraunhofer.de Des développeurs comme TERNA Energy installent en priorité des machines plus grandes sur des sites accidentés tels que Karystos, débloquant des facteurs de capacité plus élevés tout en réduisant le nombre de plateformes et les dépenses de génie civil. L'économie est encore plus convaincante sur les îles, où moins d'unités signifient moins de mobilisations de grues et des fenêtres de construction plus courtes entre les saisons à fort vent.

Afflux de financement du Mécanisme pour la reprise et la résilience de l'UE

La Grèce canalise 30,5 milliards d'euros de capital du Mécanisme pour la reprise et la résilience vers des objectifs climatiques, avec les interconnexions de réseau et les projets de stockage en tête de liste. La ligne de 5 milliards d'euros de la Banque européenne d'investissement réserve des prêts aux investissements privés dans les énergies renouvelables dépassant 20 millions d'euros, combinant un financement à faible coût avec des critères stricts de taxonomie verte.(4)Banque européenne d'investissement, "Fenêtre énergie InvestEU," eib.org Des projets tels que la liaison des Cyclades et le pompage-turbinage d'Amfilochia réduisent la limitation et augmentent les marges de réserve, complétant directement les nouveaux parcs éoliens. En tirant parti des subventions du Mécanisme pour la reprise et la résilience pour jusqu'à 50 % des coûts éligibles, les développeurs réduisent les risques liés aux budgets de construction et conservent une participation au jeu grâce à la part privée obligatoire de 30 %.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Longs délais d'autorisation multi-agences | -1.4% | Zones adjacentes aux forêts et zones tampons archéologiques | Moyen terme (2-4 ans) |

| Congestion du réseau et limitation sur les îles | -0.9% | Crète, Rhodes, Lesbos, Cyclades | Court terme (≤ 2 ans) |

| Taux d'intérêt plus élevés | -0.7% | Projets marchands sans contrats d'achat d'électricité à long terme | Court terme (≤ 2 ans) |

| Rareté des navires de levage lourd pour les travaux en mer | -0.5% | Zones de la mer Égée et de la mer Ionienne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Longs délais d'autorisation multi-agences

Les délais typiques dépassent 3 à 5 ans car les approbations doivent être obtenues auprès de plusieurs ministères, organismes environnementaux, services archéologiques et militaires. Des guichets uniques numériques, introduits en 2024, promettent un allègement ; cependant, des rapports de terrain révèlent un déploiement inégal selon les préfectures. Les projets dans les zones Natura 2000 font l'objet d'un examen renforcé : le plan de 300 MW de Skyros est bloqué en raison de préoccupations concernant les habitats d'oiseaux. Pour les parcs en mer, la planification spatiale maritime, les négociations avec la flotte de pêche et les évaluations radar de défense ajoutent une complexité supplémentaire, incitant les développeurs à anticiper la sélection des sites et à allouer des budgets de contingence plus importants.

Congestion du réseau et limitation sur les îles de la mer Égée

Les réseaux insulaires font face à une limitation structurelle dès que la pénétration éolienne dépasse 30 % de la demande, réduisant les revenus des centrales et freinant la croissance du marché de l'énergie éolienne en Grèce. Le câble sous-marin Crète-Attique d'un milliard d'euros, mis en service en 2025, et les liaisons multi-phases des Cyclades constituent des jalons critiques permettant à la production excédentaire des îles de rejoindre le réseau principal continental. Le plan 2034 de l'IPTO à 6 milliards d'euros et l'objectif national de 4 GW de batteries offrent un soulagement à moyen terme, mais les développeurs modélisent encore des projections de revenus prudentes pour les actifs mis en service avant 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par emplacement : l'éolien en mer émerge malgré la domination terrestre

La capacité éolienne terrestre a atteint 5,70 GW en 2025, représentant 100 % du marché de l'énergie éolienne en Grèce. Des procédures d'autorisation bien établies, une intensité capitalistique plus faible et des chaînes d'approvisionnement éprouvées continuent de rendre les sites terrestres attractifs, notamment le long des crêtes du continent et du nord de la Grèce. Des volumes d'appels d'offres robustes en 2023-2024 ont signalé la continuité de la politique et sécurisé des positions dans la file d'attente du réseau pour au moins 1,2 GW de nouveaux projets terrestres d'ici 2027. Les mises à niveau des postes de transformation de l'IPTO en Thrace et en Macédoine réduisent les délais pour les accords de raccordement, permettant aux développeurs de capitaliser sur les couloirs à fort vent sans encourir un risque excessif de limitation.

L'éolien en mer n'a aucune capacité mise en service, mais il devrait dépasser les installations terrestres en croissance. La taille du marché de l'énergie éolienne en Grèce pour les projets en mer devrait dépasser 1 GW d'ici 2029, la technologie flottante surmontant les contraintes de profondeur. Le plan de 2 milliards d'euros de RF Energy à Limnos et le parc en mer de la mer de Thrace du groupe Kopelouzos constituent la première vague de projets autorisés. La clarté réglementaire a été introduite avec la loi en mer de 2024, qui désigne des zones en mer Égée et définit les procédures de location, de gestion environnementale et d'interconnexion. Bien que les goulets d'étranglement liés aux navires de levage lourd persistent, le patrimoine de construction navale du pays offre un angle de contenu domestique qui pourrait réduire les coûts logistiques à long terme.

Par capacité de turbine : évolution technologique vers des unités de plus grande capacité

La classe 3 à 5 MW détenait 47 % des turbines installées en 2024, devenant le cheval de bataille des récents cycles d'appels d'offres car elle établit un équilibre entre la hauteur de la tour, la logistique et le coût par mégawatt. Les développeurs apprécient son bilan de finançabilité car les turbines de Vestas, Siemens Gamesa et Nordex fonctionnent sur des crêtes à forte turbulence sans incidents majeurs de défaillance d'engrenages. Les fournisseurs d'équilibre de centrale maintiennent un entreposage efficace de pièces de rechange car la standardisation des composants simplifie la gestion des stocks et réduit les coûts.

Le segment au-dessus de 5 MW connaît la croissance la plus rapide à un TCAC de 15,8 % jusqu'en 2030, soutenu par la topographie accidentée de la Grèce, qui récompense les hauteurs de moyeu plus élevées et les pales plus longues. La part du marché de l'énergie éolienne en Grèce pour cette catégorie est en voie de dépasser 35 % des nouvelles additions annuelles d'ici 2028, car les rotors plus grands poussent les facteurs de capacité au-dessus de 42 % dans les meilleurs sites de la mer Égée et du nord de la Grèce. La taille du marché de l'énergie éolienne en Grèce liée aux machines de plus de 5 MW pourrait dépasser 2,5 GW d'ici 2030 si les calendriers d'appels d'offres restent sur la bonne voie. Bien que les turbines d'une capacité inférieure à 3 MW persistent dans les rénovations insulaires et les parcs municipaux à espace limité, les feuilles de route des fabricants d'équipements d'origine indiquent que les plateformes de moins de 3 MW seront progressivement abandonnées après 2027.

Par application : la domination à l'échelle des services publics reflète l'accent mis sur l'intégration au réseau

Les parcs éoliens à l'échelle des services publics contrôlaient 94 % de la capacité installée en 2024, renforçant une stratégie de développement centralisée qui s'aligne sur les ambitions d'exportation du PNEC. Les cadres d'appels d'offres récompensent les économies d'échelle, et l'IPTO préfère les grands alimentateurs qui aident à équilibrer le système synchrone en réduisant le nombre de points de comptage. Les développeurs regroupent des blocs éoliens, solaires et de stockage dans des appels d'offres uniques à l'échelle du gigawatt, accélérant la conformité au code de réseau et concentrant les investissements dans des couloirs stratégiques, tels que la Macédoine occidentale.

La demande commerciale et industrielle d'énergie éolienne derrière le compteur est passée d'une base négligeable à un TCAC projeté de 12,5 % jusqu'en 2030. Les entreprises tirent parti des règles améliorées de comptage net et des contrats d'achat d'électricité virtuels pour couvrir la volatilité des prix de l'énergie et renforcer leurs récits environnementaux, sociaux et de gouvernance. Le secteur de l'énergie éolienne en Grèce courtise désormais les autorités portuaires et les clusters logistiques qui peuvent accueillir des turbines de taille moyenne près des centres de charge, atténuant les frais de transit. Les programmes d'énergie communautaire sur des îles comme Tinos restent embryonnaires, mais ils reçoivent une attention politique car les interconnexions de réseau réduisent la dépendance au diesel et renforcent l'acceptation locale des énergies renouvelables.

Analyse géographique

Le nord de la Grèce, couvrant la Macédoine et la Thrace, contribue à la majeure partie de la capacité en exploitation et bénéficie d'un accès simplifié aux liaisons transfrontalières à haute tension vers les Balkans. Les vitesses de vent moyennes à hauteur de moyeu dépassent 7 m/s, et la disponibilité de postes de transformation en sites industriels réduit les frais de renforcement du réseau. Le couloir 400 kV de l'IPTO entre Nea Santa et Filippi a augmenté la capacité de transit en 2024, libérant de la marge pour 600 MW supplémentaires de nouveau vent. Cette région accueille également des acheteurs industriels qui poursuivent des contrats d'achat d'électricité verte, diversifiant davantage les structures de revenus.

Les îles de la mer Égée disposent de ressources éoliennes supérieures, mais elles ont historiquement souffert d'un isolement du réseau, ce qui a déclenché des limitations lorsque la production variable pousse les limites de stabilité de fréquence. L'activation en 2025 du câble Crète-Attique de 1 GW a réduit les temps de fonctionnement des générateurs diesel locaux de 70 %, libérant des budgets carbone et augmentant l'appétit pour de nouveaux appels d'offres éoliens. La phase IV des Cyclades reliera Naxos, Santorin et Milos d'ici 2026, réduisant le risque de limitation dans les petits clusters d'îles. Le marché de l'énergie éolienne en Grèce considère désormais ces interconnexions comme des facteurs clés qui libèrent la capacité insulaire latente pour l'exportation vers les centres de demande continentaux.

La Grèce centrale est devenue un hub logistique et de services, tirant parti de sa proximité avec le port du Pirée et du nouveau réseau d'autoroutes à grande vitesse. Les fabricants d'équipements d'origine y installent des nacelles et des pales avant le levage final vers les sites de montagne, comprimant les fenêtres de transport à moins de trois jours. Les autorités de Grèce centrale ont accéléré les autorisations environnementales pour 480 MW d'énergie éolienne terrestre en 2024, signalant l'adhésion politique locale alors que les communautés bénéficient des paiements de location municipaux. Les développeurs potentiels en mer se tournent également vers la Grèce centrale car les chantiers de fabrication peuvent accueillir des sous-structures flottantes avant de les remorquer vers les champs d'ancrage de la mer Égée.

Paysage concurrentiel

Le champion national TERNA Energy a dominé le marché jusqu'à son rachat à 3,2 milliards d'euros par Masdar et GEK TERNA à mi-2024, créant un véhicule verticalement intégré avec la finance, la construction et les opérations sous un même toit. Les services publics étrangers EDF-Renouvelables et Iberdrola Renewables maintiennent des pipelines importants mais ont ralenti leur participation aux appels d'offres, préférant s'associer à des entreprises locales pour naviguer dans les procédures d'autorisation. Nordex et Vestas continuent de partager le statut de duopole dans la fourniture de pales ; Nordex a confirmé 359 MW de commandes grecques en 2025 seulement, reflétant sa tarification compétitive pour les sites à forte turbulence.

Les acheteurs d'entreprise remodèlent les schémas de demande. L'engagement d'Amazon en 2024 envers trois parcs éoliens grecs illustre l'entrée du secteur technologique, tandis que Google et Meta examineraient des contrats d'achat d'électricité similaires pour décarboner leurs empreintes de centres de données régionaux. Des conglomérats maritimes comme Angelicoussis explorent l'éolien en mer flottant pour alimenter le futur soutage d'hydrogène vert, présentant de nouvelles structures d'achat qui séduisent les syndicats bancaires méfiants face au risque de prix de gros.

Les alliances stratégiques se concentrent sur l'hybridation. Mytilineos regroupe l'éolien avec le solaire et des clusters de batteries de 100 MWh pour maximiser l'exposition marchande pendant les fenêtres de spread de pointe. Autrefois acteur thermique dominant, la Société publique d'électricité (PPC) s'est reconvertie dans les énergies renouvelables en lançant des appels d'offres pour 550 MW d'éolien et de solaire dans le cadre d'un accord de développement conjoint avec RWE. L'innovation en matière de financement de projet prospère alors que les banques grecques co-prêtent avec des agences multilatérales, tirant parti des garanties du Mécanisme pour la reprise et la résilience qui compriment les marges des prêts seniors malgré les taux directeurs plus stricts de la Banque centrale européenne.

Leaders du secteur de l'énergie éolienne en Grèce

Vestas Wind Systems A/S

Iberdrola SA

Siemens Gamesa Renewable Energy, S.A.

General Electric Company

Nordex SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : VALOREM, un opérateur français indépendant d'énergie verte, a inauguré son premier parc éolien en Grèce en mai. Le parc éolien de 27 MW, nommé « Anatoliko Askio - Magoula », est situé sur le mont Askio près de Kozani dans le nord de la Grèce.

- Janvier 2025 : Nordex a remporté des commandes de fourniture de turbines totalisant 359 MW pour des projets en Espagne et en Grèce. En Grèce, PPC Renewables a passé une commande pour 19 turbines N149/5.X de Nordex pour trois projets d'une capacité combinée de 100 MW. Nordex assurera également la maintenance et l'entretien des turbines pendant plus de 20 ans.

- Janvier 2025 : Nordex a annoncé 359 MW de commandes de turbines éoliennes en Grèce et en Espagne, démontrant une demande soutenue pour les technologies éoliennes avancées sur les marchés d'Europe du Sud.

- Novembre 2024 : Amazon investit dans trois nouveaux parcs éoliens en Grèce, marquant ses premiers projets d'énergie éolienne à l'échelle des services publics dans le pays. La société a signé des contrats d'achat d'électricité avec Aer Soléir pour ces projets, qui comprennent Vermio Nord, Vermio Sud et les projets Mesokorfi et Koukouras.

Périmètre du rapport sur le marché de l'énergie éolienne en Grèce

Le rapport sur le marché de l'énergie éolienne grecque comprend :

| Terrestre |

| En mer |

| Jusqu'à 3 MW |

| 3 à 6 MW |

| Plus de 6 MW |

| À l'échelle des services publics |

| Commercial et industriel |

| Projets communautaires |

| Nacelle/Turbine |

| Pale |

| Tour |

| Générateur et boîte de vitesses |

| Équilibre de centrale |

| Par emplacement | Terrestre |

| En mer | |

| Par capacité de turbine | Jusqu'à 3 MW |

| 3 à 6 MW | |

| Plus de 6 MW | |

| Par application | À l'échelle des services publics |

| Commercial et industriel | |

| Projets communautaires | |

| Par composant (analyse qualitative) | Nacelle/Turbine |

| Pale | |

| Tour | |

| Générateur et boîte de vitesses | |

| Équilibre de centrale |

Questions clés auxquelles le rapport répond

Quelle est la capacité installée projetée pour l'énergie éolienne grecque d'ici 2030 ?

Le marché de l'énergie éolienne en Grèce devrait atteindre 8,75 GW de capacité installée d'ici 2030.

À quelle vitesse le segment en mer devrait-il croître ?

La capacité éolienne en mer devrait se développer à un TCAC de 18,6 % entre 2025 et 2030, soit la croissance la plus rapide parmi toutes les catégories d'emplacement.

Pourquoi les turbines de plus de 6 MW deviennent-elles populaires en Grèce ?

Les unités de plus grande taille offrent des facteurs de capacité plus élevés et un coût nivelé de l'énergie (LCOE) plus faible, aidant les développeurs à maximiser les créneaux limités de raccordement au réseau.

Quel mécanisme de politique sous-tend la stabilité des revenus pour les nouveaux projets éoliens ?

Les appels d'offres à prime d'injection spécifiques à la technologie dans le cadre du Plan national en matière d'énergie et de climat (PNEC) lient les primes aux prix de gros, amortissant la volatilité des revenus.

Quels instruments financiers soutiennent les projets de décarbonation des îles ?

Le Fonds de décarbonation des îles combine subventions et prêts à faible taux d'intérêt pour encourager les systèmes hybrides éolien-batterie sur les îles non interconnectées.

Quelles entreprises mènent la stratégie d'hydrogène en mer ?

Terna Energy et Hellenic Petroleum Renewables prévoient plus de 5 GW d'énergie éolienne en mer liée à des électrolyseurs pour des carburants maritimes verts.

Dernière mise à jour de la page le: