Taille et Part du Marché de l'Acide Lactique en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

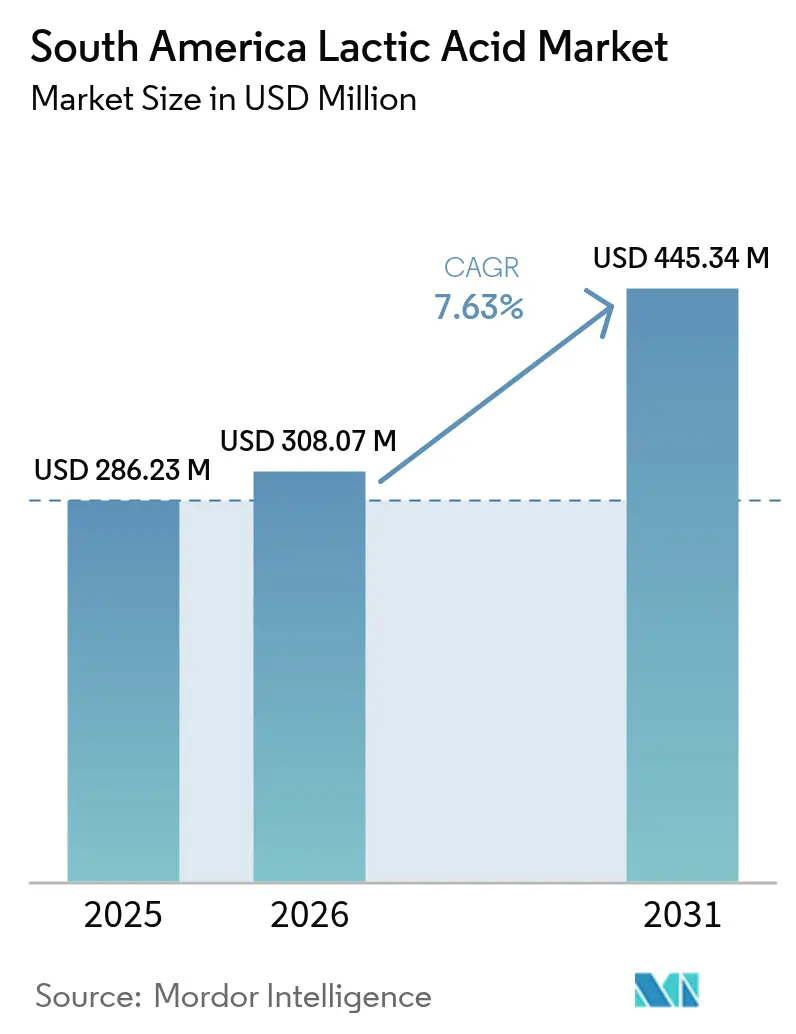

| Taille du marché de l'année de base (2025) | 286.23 Millions de dollars américains |

| Taille du Marché (2026) | 308.07 Millions de dollars américains |

| Taille du Marché (2031) | 445.34 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.63% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Acide Lactique en Amérique du Sud par Mordor Intelligence

La taille du marché de l'acide lactique en Amérique du Sud devrait croître de 286,23 millions USD en 2025 à 308,07 millions USD en 2026 et devrait atteindre 445,34 millions USD d'ici 2031, à un TCAC de 7,63 % sur la période 2026-2031. Cette progression est largement portée par une demande croissante de produits chimiques biosourcés, soutenue par les riches réserves de canne à sucre et de maïs de la région en tant que matières premières. Par ailleurs, les politiques énergétiques et industrielles favorables du Brésil jouent un rôle central. Le secteur de la transformation alimentaire s'oriente vers des formulations à étiquette propre, tandis que les industries pharmaceutique et des soins personnels élargissent leur spectre d'application, stimulant ainsi la croissance du marché. Les nuances géographiques influencent considérablement la dynamique du marché. Le complexe intégré de canne à sucre du Brésil constitue l'épine dorsale de l'approvisionnement régional, garantissant un approvisionnement constant en matières premières. La Colombie s'impose rapidement comme le marché de consommation à la croissance la plus rapide, portée par une demande accrue dans des secteurs diversifiés. En revanche, l'Argentine et le Chili se concentrent sur des niches à prix élevés, répondant à des applications spécifiques. L'arène concurrentielle est modérément intense, offrant des opportunités tant aux entités régionales qu'aux entreprises mondiales pour s'imposer. Les entreprises se concentrent sur les grades et applications à haute valeur ajoutée, visant à consolider leur présence sur ce marché en plein essor.

Principaux Enseignements du Rapport

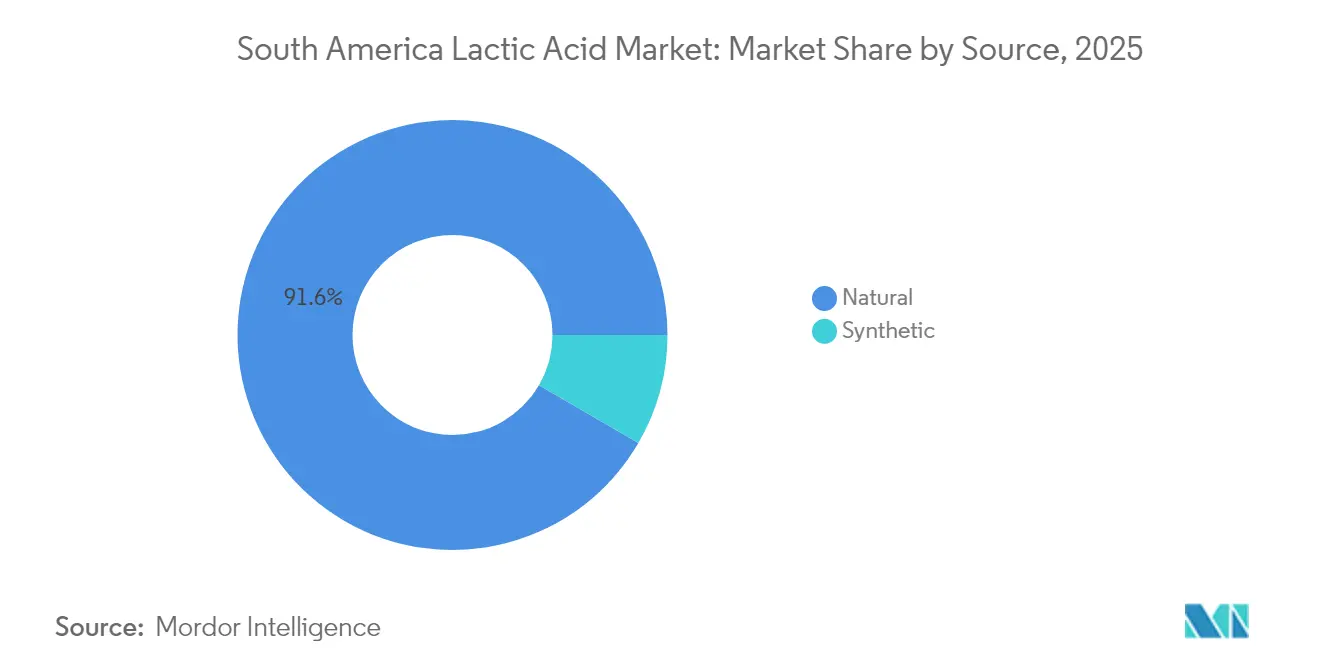

- Par source, l'acide lactique naturel détenait 91,62 % de la part du marché de l'acide lactique en Amérique du Sud en 2025 et devrait croître à un TCAC de 8,11 % jusqu'en 2031.

- Par forme, le segment liquide représentait 59,58 % de la taille du marché de l'acide lactique en Amérique du Sud en 2025 ; les poudres/granulés devraient croître à un TCAC de 9,02 % jusqu'en 2031.

- Par grade, le grade alimentaire a capturé 64,78 % de la part des revenus en 2025, tandis que le grade pharmaceutique devrait se développer à un TCAC de 9,41 % jusqu'en 2031.

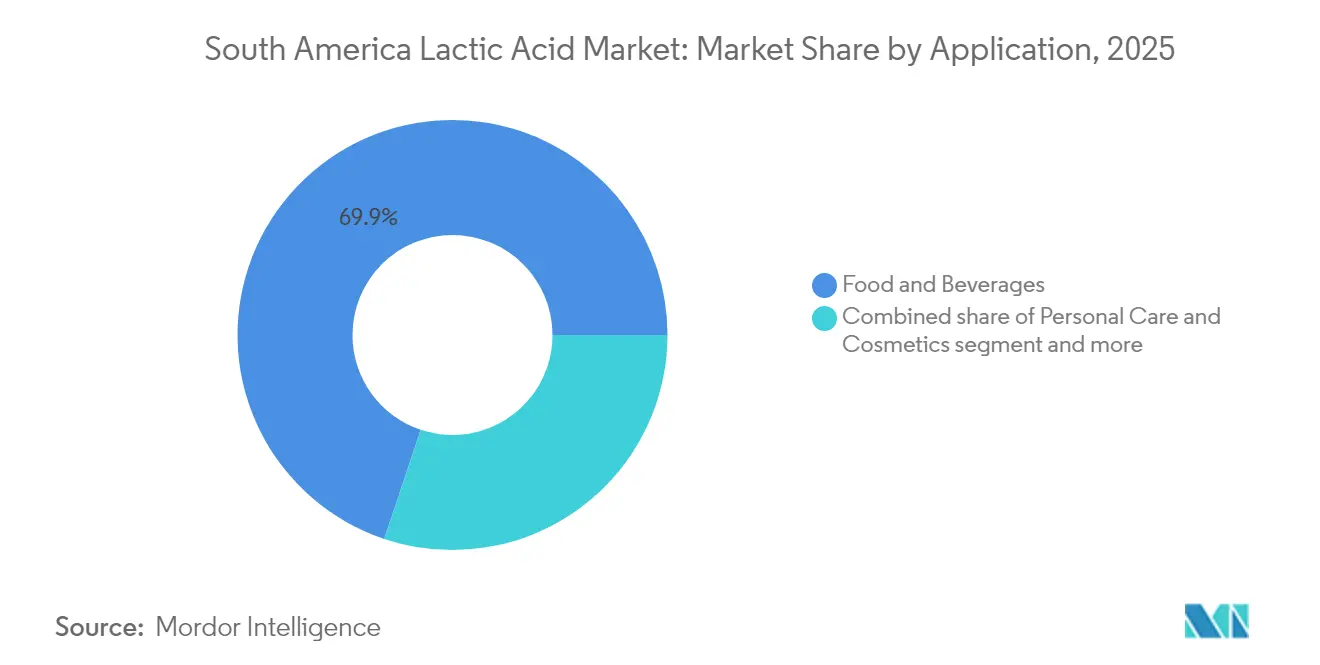

- Par application, l'alimentation et les boissons représentaient 69,86 % de la taille du marché de l'acide lactique en Amérique du Sud en 2025 ; les soins personnels et cosmétiques affichent la croissance la plus rapide avec un TCAC de 9,06 % jusqu'en 2031.

- Par géographie, le Brésil était en tête avec une part de revenus de 47,62 % en 2025, tandis que la Colombie affiche le TCAC le plus rapide à 8,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'acide lactique en Amérique du Sud*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance de la transformation alimentaire à base de plantes au Brésil stimulant la demande d'acidulants naturels | +1.8% | Brésil, avec des retombées vers l'Argentine et la Colombie | Moyen terme (2-4 ans) |

| Préférence croissante des consommateurs pour les conservateurs à étiquette propre dans le segment de la boulangerie | +1.4% | Régional, avec la plus forte adoption au Brésil et au Chili | Court terme (≤ 2 ans) |

| Incitations gouvernementales à la production de produits chimiques biosourcés à partir de canne à sucre au Brésil | +1.2% | Brésil, avec une pression concurrentielle sur les marchés voisins | Long terme (≥ 4 ans) |

| Utilisation croissante de l'acide lactique dans les acidifiants pour l'alimentation du bétail afin de lutter contre l'interdiction des antibiotiques | +1.0% | Régional, avec des gains précoces au Brésil, en Argentine et en Colombie | Moyen terme (2-4 ans) |

| Adoption de l'acide lactique par les entreprises pharmaceutiques pour les formulations médicamenteuses topiques en dermatologie | +0.9% | Marchés urbains au Brésil, en Argentine et au Chili | Long terme (≥ 4 ans) |

| Demande croissante d'alternatives laitières fermentées dans les marchés urbains d'Amérique du Sud | +0.7% | Centres urbains au Brésil, en Argentine et en Colombie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la transformation alimentaire à base de plantes au Brésil stimulant la demande d'acidulants naturels

Le secteur alimentaire à base de plantes au Brésil connaît d'importantes avancées réglementaires, qui devraient stimuler l'adoption d'acidulants naturels dans les processus de fabrication. Des organismes de réglementation tels que l'ANVISA et le MAPA affinent activement leurs cadres pour les produits à base de plantes. Ces mises à jour visent à éliminer la confusion des consommateurs tout en établissant des normes minimales claires d'identité et de qualité. Ce changement réglementaire favorise une demande standardisée de conservateurs naturels, l'acide lactique s'imposant comme une solution clé[1]International Bar Association, "Le cadre réglementaire des aliments à base de plantes au Brésil", www.ibanet.org. Les réglementations proposées imposent un étiquetage clair pour distinguer les produits à base de plantes des produits d'origine animale, encourageant les fabricants à adopter des acidulants naturels conformes aux stratégies d'étiquette propre et axées sur la durabilité. Les installations de transformation intègrent de plus en plus l'acide lactique dans leurs opérations, tirant parti de ses avantages pour le contrôle du pH et la prolongation de la durée de conservation dans diverses applications, notamment les substituts de viande à base de plantes, les substituts laitiers et les produits fermentés. L'accent mis par le secteur sur l'innovation, notamment dans le développement d'offres à base de plantes et à étiquette propre, stimule davantage la demande d'acidulants naturels. Ces ingrédients non seulement respectent les exigences réglementaires en évolution, mais répondent également aux attentes croissantes des consommateurs en matière de formulations de produits durables et transparentes. Cette double conformité aux tendances réglementaires et de marché positionne les acidulants naturels comme des composants essentiels dans la croissance continue du secteur alimentaire à base de plantes au Brésil.

Préférence croissante des consommateurs pour les conservateurs à étiquette propre dans le segment de la boulangerie

Le mouvement de l'étiquette propre entraîne des changements significatifs dans les formulations de boulangerie en Amérique du Sud, les consommateurs exigeant de plus en plus de transparence et d'ingrédients naturels plutôt que des alternatives synthétiques. Les acides organiques, en particulier l'acide lactique, s'imposent comme des composants clés en raison de leur double fonctionnalité. L'acide lactique combat efficacement les agents pathogènes d'origine alimentaire tels que E. coli et Salmonella grâce à son double mécanisme de réduction du pH et d'action antimicrobienne directe, tout en maintenant la qualité sensorielle des produits de boulangerie. Cette capacité permet aux formulateurs de remplacer les conservateurs synthétiques sans compromettre les normes de sécurité alimentaire. En réponse à cette demande croissante, les fabricants brésiliens de produits de boulangerie adoptent des solutions à base d'acide lactique qui non seulement prolongent la durée de conservation, mais s'alignent également sur les revendications d'étiquette propre. Au-delà de la conservation, les dérivés de l'acide lactique, tels que PURACAL® PP, sont utilisés pour réduire la formation d'acrylamide, un composé nocif généré lors des processus de cuisson. Cette fonctionnalité supplémentaire souligne la polyvalence de l'acide lactique, en faisant un ingrédient stratégique pour les fabricants de produits de boulangerie. En répondant aux préférences des consommateurs pour les ingrédients naturels et en respectant des réglementations strictes en matière de sécurité alimentaire, l'acide lactique joue un rôle central dans la transformation du marché de la boulangerie en Amérique du Sud.

Incitations gouvernementales à la production de produits chimiques biosourcés à partir de canne à sucre au Brésil

Le cadre solide de politique en matière de biocarburants au Brésil crée d'importantes opportunités pour la production d'acide lactique grâce au développement de bioraffineries intégrées et à l'optimisation des matières premières. La loi « Carburant du Futur » impose une augmentation du mélange d'éthanol de 22 % à 27 % et du mélange de biodiesel de 14 % à 20 % d'ici 2030, renforçant la chaîne de valeur de la canne à sucre et promouvant des pratiques énergétiques durables[2]Présidence de la République, "Lula promulgue la loi Carburant du Futur : "Le Brésil va mener la plus grande révolution énergétique mondiale"", www.gov.br. L'accent mis par cette politique sur le renforcement de la matrice des énergies renouvelables crée des opportunités en aval pour les producteurs de produits chimiques afin de capitaliser sur les matières premières dérivées de la canne à sucre pour des applications à haute valeur ajoutée au-delà de la production de carburant, telles que les bioplastiques et d'autres produits biochimiques. De plus, le Programme national brésilien de Mobilité Verte et d'Innovation (Mover) a alloué 3,5 milliards BRL d'incitations fiscales pour 2024, avec des augmentations annuelles prévues pour encourager des pratiques industrielles respectueuses de l'environnement. Ces incitations ciblent spécifiquement les entreprises adoptant des méthodes de production durables et délocalisant leurs opérations au Brésil, offrant des avantages concurrentiels aux producteurs d'acide lactique utilisant des matières premières biosourcées. En intégrant la production de biocarburants et de produits biochimiques, les fabricants peuvent réaliser des économies d'échelle, réduire les coûts de production et bénéficier d'investissements partagés dans les infrastructures, consolidant ainsi la position du Brésil en tant que leader mondial dans la production chimique durable.

Utilisation croissante de l'acide lactique dans les acidifiants pour l'alimentation du bétail afin de lutter contre l'interdiction des antibiotiques

En Amérique du Sud, l'évolution des réglementations sur l'élevage stimule l'adoption d'acidifiants alimentaires à base d'acide lactique, les producteurs se détournant des antibiotiques promoteurs de croissance. Des pays tels que l'Argentine, le Brésil, le Chili, la Colombie et l'Uruguay ont mis en place des systèmes d'autorisation de mise sur le marché pour les produits médicaux vétérinaires. Parmi ceux-ci, quatre pays ont interdit l'utilisation de promoteurs de croissance dérivés d'antibiotiques d'importance critique, créant un environnement réglementaire qui encourage l'utilisation d'alternatives à base d'acides organiques. Ces alternatives soutiennent non seulement les performances animales, mais s'alignent également sur les stratégies de prévention de la résistance aux antimicrobiens (RAM), qui deviennent une priorité dans toute la région. Le Brésil, en particulier, est en passe de connaître une croissance significative de son marché de la nutrition animale au cours de la période de prévision. ADM, un acteur clé de l'industrie, a étendu sa capacité de production de 40 % en 2024 en établissant de nouvelles installations de prémélange dans le Paraná. Cette expansion est stratégiquement conçue pour servir les marchés intérieur et régional, avec un accent sur les formulations personnalisées pour les secteurs de la volaille et de l'aquaculture. L'acide lactique joue un rôle central dans ces formulations, offrant le double avantage du contrôle des agents pathogènes et de l'amélioration de l'efficacité de conversion alimentaire. De plus, la fermentation par des bactéries lactiques est reconnue pour sa capacité à améliorer la biodisponibilité des nutriments tout en réduisant la formation de composés nocifs. Ce processus soutient la santé animale et améliore l'économie de production, en faisant une solution précieuse pour les opérations d'élevage intensif. À mesure que les cadres réglementaires continuent d'évoluer, la demande de telles solutions alimentaires durables et améliorant les performances devrait croître, façonnant davantage la dynamique du marché en Amérique du Sud.

Analyse de l'impact des freins sur le marché de l'acide lactique en Amérique du Sud*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières (maïs, canne à sucre) impactant les marges de production | -1.6% | Brésil principalement, avec des effets secondaires en Argentine | Court terme (≤ 2 ans) |

| Disponibilité limitée d'infrastructures de fermentation de qualité alimentaire en dehors du Brésil | -1.2% | Argentine, Colombie, Chili, Pérou | Moyen terme (2-4 ans) |

| Normes strictes d'élimination des effluents augmentant les coûts d'exploitation dans les pays andins | -0.8% | Chili, Pérou, Colombie | Long terme (≥ 4 ans) |

| Concurrence des acidulants importés moins chers tels que l'acide citrique d'Asie | -0.9% | Régional, avec l'impact le plus fort en Argentine et au Chili | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières (maïs, canne à sucre) impactant les marges de production

Les producteurs d'acide lactique en Amérique du Sud font face à des pressions significatives sur les marges en raison de l'instabilité des prix des matières premières, alimentée par une volatilité accrue des marchés des matières premières agricoles influencée par des facteurs climatiques et politiques. Au Brésil, la production de canne à sucre reste sous pression en raison de conditions météorologiques défavorables. La récolte 2025/26 devrait diminuer de 2 % par rapport à la saison précédente, malgré une superficie de culture stable. Cette baisse est attribuée à une chute de 2,3 % de la productivité causée par des conditions de sécheresse dans les principales régions productrices, ce qui fait augmenter les coûts des matières premières pour les fabricants dépendant des substrats dérivés de la canne à sucre. Simultanément, l'expansion rapide de la production d'éthanol à base de maïs intensifie la concurrence pour les matières premières à base de maïs. La consommation de maïs au Brésil devrait atteindre 3 464 millions de boisseaux en 2024/25, alors que 25 usines d'éthanol opérationnelles sont en concurrence avec les applications traditionnelles d'alimentation et d'usage alimentaire. Ce double défi de réduction de la disponibilité de la canne à sucre et de hausse de la demande de maïs a poussé les prix intérieurs des matières premières à leurs niveaux les plus élevés depuis 2022. Pour faire face à ces pressions, les producteurs d'acide lactique optimisent leurs stratégies d'approvisionnement en matières premières et explorent activement des options de substrats alternatifs. Ces mesures sont essentielles pour maintenir un positionnement concurrentiel sur un marché de plus en plus façonné par les perturbations de la chaîne d'approvisionnement et la hausse des coûts des intrants.

Disponibilité limitée d'infrastructures de fermentation de qualité alimentaire en dehors du Brésil

Les pays voisins du Brésil font face à d'importants défis infrastructurels qui entravent la croissance du marché régional. Les pôles industriels établis dans la région dominent la capacité de fermentation de qualité alimentaire, tandis que l'infrastructure intégrée des sucreries brésiliennes, conçue pour soutenir la production biochimique, met en évidence une disparité flagrante. En revanche, les nations voisines manquent des bases industrielles nécessaires aux processus de fermentation à grande échelle. L'Argentine applique des réglementations strictes pour les installations de production d'alimentation animale, exigeant l'enregistrement et la conformité à des normes d'hygiène et sanitaires rigoureuses. Ces exigences réglementaires augmentent considérablement les besoins en investissements infrastructurels. Les petites opérations souhaitant entrer sur le marché de la production d'acide lactique font face à des obstacles substantiels, notamment des coûts initiaux élevés pour la supervision technique et les systèmes de contrôle de la qualité. En 2023, le Département du Commerce des États-Unis rapporte que le secteur des aliments transformés en Colombie contribue à hauteur de 28 % à sa production manufacturière, mais reste fortement dépendant des importations[3]Département du Commerce des États-Unis, "Guide Commercial par Pays : Colombie", www.trade.gov. Cette dépendance est principalement due à la capacité intérieure limitée pour la production de produits chimiques spécialisés, tels que l'acide lactique de qualité pharmaceutique. Bien que ce déficit infrastructurel crée des opportunités pour les acteurs établis de s'étendre régionalement, il pose simultanément des défis significatifs pour les nouveaux entrants. Sans accès à des installations de fermentation de qualité alimentaire et à des systèmes robustes d'assurance qualité, ces nouveaux venus font face à des obstacles considérables pour concurrencer sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'acide lactique en Amérique du Sud

Par Source :

Dominance du Segment NaturelEn 2025, l'acide lactique naturel détient une part de marché dominante de 91,62 % et devrait se développer à un TCAC robuste de 8,11 % jusqu'en 2031. Cette croissance est largement portée par les riches matières premières agricoles du Brésil et un appétit croissant des consommateurs pour les ingrédients biosourcés. L'infrastructure sophistiquée de traitement de la canne à sucre au Brésil, facilement adaptable à la production biochimique, offre un avantage de coût notable par rapport aux homologues synthétiques. De plus, les normes strictes de sécurité et d'efficacité du Ministère de l'Agriculture brésilien pour les ingrédients alimentaires naturels renforcent l'adoption de l'acide lactique d'origine naturelle dans la nutrition animale. La promulgation récente de la Loi n° 15 070/2024 renforce davantage le segment naturel, instituant des critères de qualité rigoureux pour les produits microbiens et biotechnologiques en agriculture et en élevage, garantissant ainsi la cohérence des produits et l'expansion du marché.

De plus, soutenu par des initiatives gouvernementales favorisant la production de produits chimiques biosourcés et l'utilisation croissante de l'acide lactique naturel dans les produits alimentaires à étiquette propre, le marché connaît une croissance significative. En 2023, le Bureau de Recherche Énergétique du Brésil a mis en évidence un volume record de traitement de canne à sucre de 713 millions de tonnes, soutenu par la production d'éthanol à base de canne à sucre et de maïs. Cette réalisation garantit un approvisionnement fiable en matières premières pour les producteurs d'acide lactique naturel. De plus, l'engagement de la Banque de Développement d'Amérique Latine en faveur du développement durable et de l'amélioration de la qualité environnementale propulse davantage la préférence pour les produits chimiques naturels par rapport aux produits synthétiques dans diverses applications industrielles.

Par Forme :

Leadership de la Forme LiquideEn 2025, l'acide lactique liquide sécurise une part significative de 59,58 % du marché, porté par son efficacité opérationnelle dans la transformation alimentaire à grande échelle et son intégration transparente dans les formulations de boissons. La forme liquide offre une facilité de manipulation et un dosage précis, qui sont essentiels pour des applications telles que l'acidification des produits laitiers, la conservation de la viande et le contrôle du pH des boissons. Ces attributs le rendent indispensable dans l'industrie de la transformation alimentaire expansive d'Amérique du Sud. De plus, le code alimentaire strict de l'Argentine, qui définit des normes spécifiques pour les produits laitiers et les additifs alimentaires, a favorisé une demande standardisée d'acidulants liquides. Ces acidulants s'intègrent sans effort dans les systèmes de traitement existants, consolidant davantage leur domination sur le marché.

Le segment des poudres et granulés est en passe de connaître une croissance rapide, avec un TCAC projeté de 9,02 % jusqu'en 2031. Cette croissance est alimentée par la préférence croissante pour les formulations stables à la conservation dans les applications de mélanges secs et les marchés d'exportation, où les formes concentrées réduisent les coûts de transport. Le segment bénéficie également des applications industrielles, notamment dans le traitement de l'eau. La Banque Mondiale a souligné la nécessité d'investissements significatifs dans les infrastructures d'eaux usées en Amérique Latine, estimant 80 milliards USD pour l'assainissement et 33 milliards USD pour le traitement des eaux usées entre 2010 et 2030. Ces investissements créent des opportunités pour les formes en poudre dans les processus industriels de traitement de l'eau. De plus, le segment des poudres gagne du terrain dans l'industrie de l'alimentation animale, où ses capacités de mélange à sec et sa longue durée de conservation offrent des avantages opérationnels. Ces caractéristiques sont particulièrement précieuses pour les fabricants d'aliments pour animaux desservant le secteur de l'élevage en croissance de la région, stimulant davantage l'expansion du segment.

Par Grade :

Dominance du Grade AlimentaireEn 2025, l'acide lactique de qualité alimentaire détient une part dominante de 64,78 % du marché, soulignant son rôle central dans l'industrie florissante de la transformation alimentaire en Amérique du Sud. Cette domination est soutenue par des cadres réglementaires bien établis qui garantissent la clarté et la conformité pour les applications alimentaires. Le code alimentaire de l'Argentine fournit des spécifications précises pour les additifs alimentaires, tandis que l'ANVISA du Brésil offre des directives claires pour les approbations d'ingrédients alimentaires, favorisant la confiance des fabricants. De plus, le Département du Commerce des États-Unis rapporte que le secteur des aliments transformés en Colombie représente 28 % de la production manufacturière du pays, avec un accent croissant sur les produits sains et biologiques stimulant la demande d'acidulants naturels tels que l'acide lactique de qualité alimentaire. Le Chili, en tant que deuxième plus grand marché pour les exportations agricoles américaines en Amérique Latine, contribue davantage à la demande croissante d'ingrédients de qualité alimentaire dans les applications d'aliments transformés, consolidant la position du segment sur le marché.

L'acide lactique de qualité pharmaceutique émerge comme le segment à la croissance la plus rapide, avec un TCAC projeté de 9,41 % jusqu'en 2031. Cette croissance est alimentée par ses applications en expansion dans les formulations médicamenteuses topiques et les traitements dermatologiques, notamment dans les marchés urbains où la demande de solutions de soins de santé avancées augmente. La modernisation réglementaire en cours au Pérou, menée par des agences telles que le MINSA, améliore les normes de sécurité pharmaceutique et alimentaire, créant un environnement favorable à l'adoption de l'acide lactique de qualité pharmaceutique. La croissance rapide du segment est également portée par son utilisation dans les applications parentérales et les nutraceutiques, où des exigences de qualité strictes permettent des opportunités de tarification premium. Les fournisseurs établis disposant de solides capacités d'assurance qualité sont bien positionnés pour capitaliser sur cette tendance, accélérant davantage l'expansion du segment.

Par Application :

Leadership de l'Alimentation et des BoissonsEn 2025, les applications alimentaires et boissons dominent le marché avec une part de 69,86 %, soulignant le rôle indispensable de l'acide lactique dans la conservation des aliments, l'acidification et l'amélioration des arômes en Amérique du Sud. Ce segment comprend les applications de boulangerie qui prolongent la durée de conservation des produits, la transformation laitière pour réguler les niveaux de pH, la conservation de la viande pour inhiber la détérioration, et les formulations de boissons qui améliorent les profils gustatifs. L'Accord de Promotion du Commerce entre les États-Unis et la Colombie a rationalisé l'accès au marché pour les ingrédients alimentaires, stimulant considérablement l'adoption de l'acide lactique dans le secteur des aliments transformés en pleine croissance en Colombie. De plus, la demande croissante d'aliments de commodité et de produits à étiquette propre soutient davantage l'expansion des applications de l'acide lactique dans la région.

Le segment des soins personnels et cosmétiques est en passe de croître à un TCAC impressionnant de 9,06 % jusqu'en 2031, alimenté par la préférence croissante des consommateurs pour les agents hydratants naturels et les formulations anti-âge, notamment dans les zones urbaines d'Amérique du Sud. Cette croissance est sous-tendue par une sensibilisation accrue aux alternatives naturelles aux ingrédients synthétiques, les produits de soins de la peau premium gagnant en popularité auprès des consommateurs urbains. Le Chili, avec son PIB par habitant élevé et sa forte inclination vers les produits importés de haute qualité, présente des opportunités lucratives pour les applications de soins personnels premium. De plus, le système d'évaluation environnementale du pays favorise l'approvisionnement durable en ingrédients, tandis que la clarté réglementaire pour les ingrédients cosmétiques et l'urbanisation rapide dans les grandes villes d'Amérique du Sud créent un environnement favorable à la croissance du marché. L'accent croissant sur les produits respectueux de l'environnement et d'origine éthique s'aligne également sur l'évolution des préférences des consommateurs, stimulant davantage l'expansion du segment.

Analyse Géographique

Marché de l'acide lactique au Brésil

La domination du Brésil sur le marché est attribuée à ses vastes ressources agricoles, à son infrastructure industrielle avancée et à son solide cadre politique soutenant la production de produits chimiques biosourcés. En 2025, le Brésil détient une part de marché dominante de 47,62 %, principalement en raison de ses capacités intégrées de transformation de la canne à sucre. Les sucreries du pays se sont converties en bioraffineries, permettant la production de plusieurs biochimiques à partir d'un seul flux de matières premières. Selon le rapport d'évaluation de marché 2024 de l'USDA, le secteur de la transformation alimentaire au Brésil contribue à environ 10,8 % du PIB, générant une demande substantielle d'acide lactique dans des applications telles que la conservation, l'acidification et l'amélioration des arômes. Cependant, le secteur est confronté à des défis liés à la volatilité de la production de canne à sucre. La récolte 2024/25 a enregistré une baisse de 4,8 % en raison de conditions climatiques défavorables, entraînant une hausse des coûts des matières premières pour les producteurs d'acide lactique.

Marché de l'acide lactique en Argentine et au Chili

L'Argentine et le Chili sont des marchés bien établis dont les cadres réglementaires spécifiques et les dynamiques concurrentielles influencent l'adoption de l'acide lactique. Le code alimentaire complet de l'Argentine impose des normes strictes pour les produits laitiers et les additifs alimentaires, garantissant une demande constante d'acidifiants de haute qualité tout en augmentant les coûts de conformité pour les producteurs. Le secteur de l'élevage en Argentine bénéficie des politiques commerciales harmonisées du MERCOSUR, qui facilitent les échanges régionaux tout en maintenant des normes rigoureuses de sécurité alimentaire. Au Chili, un PIB par habitant élevé et une forte préférence pour les produits importés haut de gamme créent d'importantes opportunités de marché. Le pays se classe comme le deuxième marché pour les exportations agricoles américaines en Amérique latine. Cependant, le système rigoureux d'évaluation environnementale du Chili, qui exige en moyenne 386 jours pour les Déclarations d'Impact Environnemental, pose des défis pour les nouvelles installations de production, favorisant ainsi les acteurs établis sur le marché.

Marché de l'acide lactique en Amérique du Sud

La Colombie s'impose comme le marché à la croissance la plus rapide, avec un CAGR projeté de 8,74 % jusqu'en 2031. Cette croissance est portée par l'expansion des capacités de transformation alimentaire et par la demande croissante des consommateurs pour des ingrédients naturels. Le secteur des aliments transformés en Colombie représente 28 % de la production manufacturière du pays, avec un intérêt croissant pour les produits sains et biologiques qui favorisent les acidifiants naturels par rapport aux alternatives synthétiques. Au Pérou, la croissance du marché est soutenue par des efforts de modernisation réglementaire. Des agences telles que MINSA, SENASA et INACAL travaillent en collaboration pour renforcer les normes de sécurité alimentaire et rationaliser les processus d'approbation des ingrédients. Par ailleurs, le vaste réseau d'accords de libre-échange du Pérou avec des pays tels que les États-Unis, la Chine et l'Union européenne crée des opportunités tant pour les importations d'ingrédients que pour la croissance de la production orientée vers l'exportation. Le reste de l'Amérique du Sud est composé de marchés plus petits où la demande est façonnée par l'urbanisation et la sensibilisation croissante des consommateurs aux ingrédients à étiquette propre. Cependant, les limitations infrastructurelles en dehors des principaux pôles industriels continuent de restreindre les capacités de production locales.

Paysage réglementaire

La conformité des additifs alimentaires en Amérique du Sud est encadrée par les règlements techniques du MERCOSUR émis par le Groupe Marché Commun (GMC), qui sont ensuite internalisés par les autorités nationales. Il en résulte une double strate d'harmonisation régionale et d'application spécifique à chaque pays. Au Brésil, l'ANVISA maintient et met à jour périodiquement la liste consolidée des additifs alimentaires autorisés, de leurs fonctions technologiques et de leurs limites maximales dans le cadre de l'Instruction normative (IN) n° 211/2023, avec des amendements supplémentaires publiés en 2025, dont l'IN n° 395/2025 et l'IN n° 407/2025, qui mettent à jour les dispositions relatives aux additifs autorisés en cohérence avec les évolutions du MERCOSUR.

Dans l'ensemble de la région, l'enregistrement et les approbations au niveau national restent importants pour l'accès au marché. L'Argentine exige l'approbation et l'enregistrement des additifs alimentaires et des auxiliaires technologiques en vertu du Code alimentaire argentin via les procédures du SENASA, tandis que d'autres marchés appliquent leurs propres voies d'internalisation et de conformité, même lorsque les listes du MERCOSUR sont référencées. Pour les fournisseurs d'acide lactique destiné aux usages alimentaires, pharmaceutiques et pour l'alimentation animale, ce cadre accroît l'importance de la préparation des dossiers, incluant la fonction visée, les conditions d'utilisation et les limites, ainsi que des spécifications cohérentes pouvant satisfaire à la fois les listes alignées sur le MERCOSUR et les exigences administratives nationales.

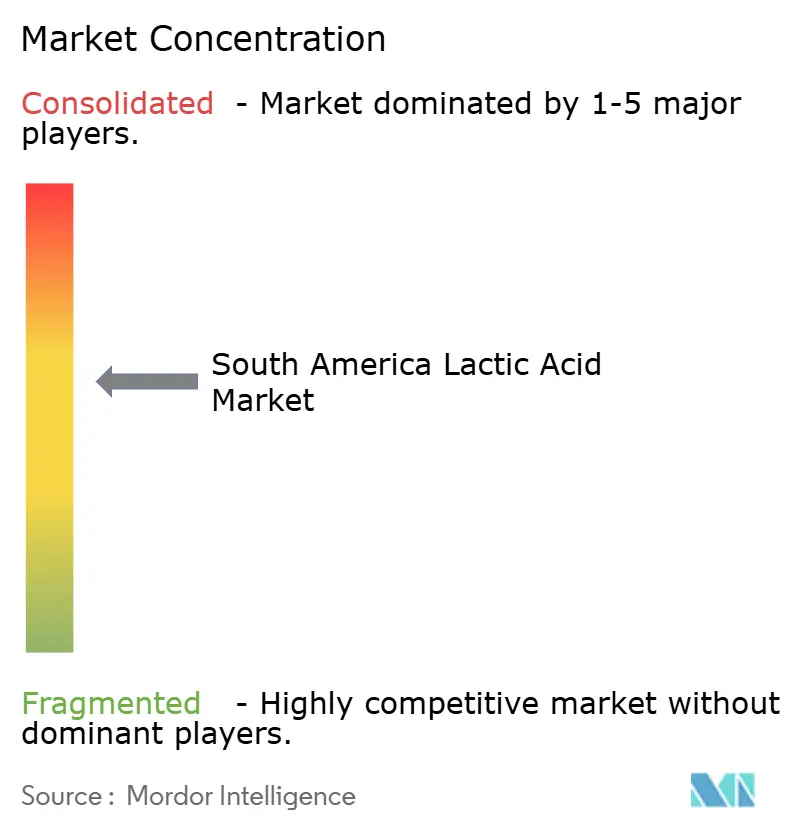

Paysage Concurrentiel

En Amérique du Sud, le marché de l'acide lactique est modérément consolidé avec un mélange d'acteurs nationaux et internationaux en compétition pour la domination. Les principaux concurrents investissent dans le développement de produits et élargissent les marchés d'application, tout en adoptant des stratégies marketing pour contrecarrer la volatilité des coûts des matières premières. Les acteurs clés dans ce domaine comprennent Corbion NV, Cargill, Incorporated, BASF SE et Archer-Daniels-Midland Company.

La différenciation technologique joue un rôle central dans le paysage concurrentiel. Par exemple, Corbion exploite des méthodes de production spécialisées et dispose de certifications de qualité, notamment le Certificat de Conformité exclusif pour le lactate de calcium de la Direction Européenne de la Qualité des Médicaments. Les orientations stratégiques divergent, certains acteurs s'adressant aux applications de grade standard et d'autres poursuivant les segments lucratifs pharmaceutique et cosmétique.

La production de grade pharmaceutique en dehors du Brésil présente des opportunités inexploitées. Ici, les défis infrastructurels dissuadent les nouveaux entrants mais offrent des voies d'expansion pour les acteurs établis disposant de l'expertise technique requise. La structure du marché soutient à la fois l'intégration horizontale, permettant aux entreprises de se diversifier entre les grades et les applications, et l'intégration verticale, qui met l'accent sur la sécurité des matières premières et l'accès aux marchés en aval.

Leaders de l'Industrie de l'Acide Lactique en Amérique du Sud

Corbion NV

Cargill, Incorporated

BASF SE

Archer-Daniels-Midland Company

Henan Jindan Lactic Acid Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'acide lactique en Amérique du Sud

- Corbion NV

- Cargill, Incorporated

- BASF SE

- Archer-Daniels-Midland Company

- Galactic Holdings, Inc

- Henan Jindan Lactic Acid Co., Ltd.

- Jungbunzlauer Suisse AG, Basel

- Arshine Food Additives Co., Ltd.

- Cellulac plc,

- Brenntag AG

- Dsm-Firmenich AG

- Futerro SA

- Univar Solutions LLC.

- Shenzhen Esun Industrial Co., Ltd.

- BBCA Group Corporation

- International Flavors & Fragrances (Danisco)

- Natureworks LLC

- Musashino Chemical Laboratory, Ltd.

- DuPont de Nemours, Inc.

- Tokyo Chemical Industry Co., Ltd.

Lire l'analyse des entreprises du marché de l'acide lactique en Amérique du Sud

Opportunités de marché et perspectives d'avenir

Une opportunité claire réside dans le soutien technique localisé et l'assurance d'approvisionnement pour les applications de conservation clean-label et de contrôle du pH dans la boulangerie, la viande, les produits laitiers et les boissons. Cela est particulièrement pertinent alors que les fabricants régionaux standardisent leurs formulations autour des fonctions et limites d'additifs autorisées. Corbion a renforcé cette orientation par des actions visant à consolider son infrastructure de soutien en Amérique latine, notamment une mise à niveau majeure d'installation annoncée en septembre 2024 à Querétaro, au Mexique. Cette mise à niveau a doublé la capacité de production et ajouté un espace de laboratoire R&D dédié pour les clients de la boulangerie, de la viande et de la confiserie, complétant sa présence en Amérique du Sud, dont une usine de fabrication d'acide lactique à Campos dos Goytacazes, à Rio de Janeiro, au Brésil. Ces initiatives visent à accélérer le développement d'applications, le dépannage et les systèmes d'ingrédients sur mesure pour des clients opérant dans un contexte réglementaire national et MERCOSUR en évolution.

Un deuxième espace blanc se situe dans les qualités à plus forte valeur ajoutée et les matériaux biosourcés en aval liés aux initiatives d'emballage d'économie circulaire, où l'acide lactique sert d'intrant en amont pour l'acide polylactique (PLA) et ses dérivés apparentés. Au Brésil, les signaux de politique industrielle soutenant la chaîne de valeur de la canne à sucre et l'économie des bioraffineries intégrées, y compris la loi sur le carburant du futur et le cadre incitatif Mover mentionné dans le contexte de marché, maintiennent l'attention sur les filières chimiques biosourcées au-delà des carburants. Cela crée une marge de manœuvre pour les fournisseurs afin de sécuriser des substrats de fermentation et de fournir des spécifications alimentaires, cosmétiques et pharmaceutiques cohérentes. En dehors du Brésil, une infrastructure de fermentation de qualité alimentaire limitée et des permis environnementaux plus stricts dans certains pays accroissent l'importance des producteurs et distributeurs établis pouvant fournir un approvisionnement importé conforme, une documentation et une assurance qualité pour les usages finaux réglementés.

Développement récent du secteur sur le marché de l'acide lactique en Amérique du Sud

- Juillet 2026 : Corbion a présenté sa stratégie de croissance pour les ingrédients durables, incluant son portefeuille d'acide lactique et de solutions biosourcées, dans une mise à jour publique destinée aux investisseurs. Cette communication a renforcé son positionnement dans les applications alimentaires et biochimiques reposant sur des intrants issus de la fermentation, soutenant l'engagement des clients et la planification d'approvisionnement à plus long terme dans les régions qui importent ou s'approvisionnent en Amérique latine.

- Avril 2025 : Cargill a décrit une restructuration de ses opérations sud-américaines en une division unifiée pour l'Amérique latine, tout en mentionnant une activité d'investissement local significative au Brésil. Ce changement organisationnel favorise une coordination plus étroite entre l'agriculture, les intrants liés à la fermentation et les secteurs clients en aval tels que la transformation alimentaire et la nutrition animale, influençant la gestion de la capacité, de l'approvisionnement et de la couverture commerciale dans la région.

- Septembre 2024 : Corbion a annoncé une mise à niveau majeure de son installation à Querétaro, au Mexique, doublant la capacité de production et ajoutant un espace de laboratoire R&D dédié pour soutenir les clients de la boulangerie, de la viande et de la confiserie en Amérique latine. L'expansion des capacités techniques et de production régionales renforce le soutien à la formulation pour les systèmes de conservateurs et d'acidifiants où sont utilisés l'acide lactique et ses dérivés, réduisant la dépendance aux chaînes d'approvisionnement longue distance pour les ingrédients fonctionnels.

Marché de l'acide lactique en Amérique du Sud Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché est défini comme la valeur de l'acide lactique vendu pour des usages alimentaires, des boissons, industriels et autres au sein de l'Amérique du Sud, comptabilisée au point de vente commercial et exprimée en USD pour l'année indiquée.

Exclusions de périmètre : sont exclues les valeurs des produits en aval (comme les aliments finis ou les emballages en PLA), les transferts internes sans prix de vente, et les acides organiques non liés.

Aperçu de la segmentation

- Par Source

- Naturel

- Synthétique

- Par Forme

- Liquide

- Solide (Poudre/Granulés)

- Par Grade

- Grade Alimentaire

- Grade Industriel

- Grade Pharmaceutique

- Grade Cosmétique

- Par Application

- Alimentation et Boissons

- Boulangerie

- Confiserie

- Produits Laitiers

- Viande, Volaille et Fruits de Mer

- Boissons

- Autres Applications Alimentaires et Boissons

- Soins Personnels et Cosmétiques

- Pharmaceutique

- Alimentation Animale

- Traitement Industriel et Chimique

- Alimentation et Boissons

- Par Géographie

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir une structure de départ claire pour le marché et pour vérifier de manière croisée l'apparence typique des signaux de demande à travers l'Amérique du Sud. Nous nous sommes appuyés sur des sources publiques telles que les agences nationales de statistiques et les autorités douanières pour les tendances d'importation et d'exportation, les données de la FAO pour la disponibilité des matières premières, et les publications des banques centrales pour le contexte d'inflation et de devises.

Pour ancrer la demande par application, nous avons également examiné des sources telles que les avis de réglementation alimentaire et des boissons, les références de pharmacopée le cas échéant, des articles évalués par des pairs sur la fermentation et les acides organiques, et des publications d'associations professionnelles liées aux ingrédients alimentaires et aux produits biochimiques. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse spécialisée reconnue ont été utilisés pour comprendre les annonces de capacité et les évolutions de prix. Le cas échéant, des abonnements payants pour les données financières et l'intelligence d'entreprise, des bases de données de brevets et des ensembles de données commerciales au niveau des expéditions ont été utilisés pour combler les lacunes difficiles à résoudre à partir des seules données publiques. Ces sources sont illustratives, et d'autres références ont été utilisées pour la collecte de données, la validation et la clarification tout au long des travaux.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation du bassin de demande par application et sur le test de résistance des hypothèses de prix et de mix susceptibles d'évoluer rapidement pour l'acide lactique en Amérique du Sud. Nous avons échangé avec un panel de producteurs, de distributeurs et de grands acheteurs dans les ingrédients alimentaires, les utilisateurs industriels et les formulateurs, puis avons réconcilié ces apports avec ce qui était observé dans les flux commerciaux et les signaux de capacité à travers la région.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Cadres dirigeants : 15 % | APAC : 48 % |

| Rang intermédiaire : 56 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 29 % |

| Acteurs plus petits : 18 % | Managers : 49 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

La logique de dimensionnement principale utilise une construction descendante où les données de production et de commerce sont utilisées pour reconstituer la disponibilité régionale d'acide lactique, puis ajustées à l'aide d'indicateurs de consommation liés aux principaux usages finaux en Amérique du Sud. Ces totaux sont corroborés par des approximations ascendantes sélectives, y compris des vérifications de revenus d'un échantillon de fournisseurs et de distributeurs, et un contrôle de cohérence prix moyen de vente multiplié par le volume sur les principaux paniers d'applications.

Les principaux intrants ayant façonné le modèle comprennent l'orientation des coûts des matières premières de fermentation (comme la canne à sucre et le maïs), la dépendance aux importations par pays, les attentes en matière d'utilisation des capacités, la part de matériau de qualité alimentaire par rapport à la qualité industrielle, et la traction de la demande des boissons, des produits laitiers, de la transformation de la viande et des usages industriels. Comme les prix peuvent évoluer à la fois avec les matières premières et le change, nous avons utilisé une analyse de scénarios pour les prévisions, puis aligné les scénarios sur le consensus des experts recueilli lors des entretiens afin que le scénario de base reste pragmatique. Lorsque les données ascendantes étaient incomplètes pour les canaux plus petits, les lacunes ont été comblées à l'aide de proxys basés sur le mix issus des données commerciales et des distributeurs, suivi d'un examen visant à déterminer si l'utilisation par habitant implicite était raisonnable pour chaque groupe de pays.

Validation des données et cycle de mise à jour

La validation a été effectuée par couches afin qu'un biais de source unique ne détermine pas le résultat. Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants tels que les balances commerciales au niveau national, les changements d'usines annoncés et l'intensité de demande d'application implicite, puis les valeurs aberrantes ont été examinées et corrigées avec des appels de suivi si nécessaire.

Avant validation finale, le travail passe par des revues d'analystes en plusieurs étapes qui revérifient la cohérence des unités, le traitement du change et l'évolution d'une année sur l'autre du prix moyen de vente et du volume. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des fluctuations de devises marquées, des évolutions majeures de capacité ou des changements de politique affectant la consommation alimentaire et industrielle. Juste avant la livraison, une nouvelle vérification est effectuée afin que les clients reçoivent la vue la plus récemment actualisée.

Taille du marché sud-américain de l'acide lactique de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'acide lactique en Amérique du Sud varient souvent, même lorsque le sujet semble identique, car l'année de référence des prix, le calendrier de conversion des devises et ce qui est comptabilisé comme valeur de marché ne sont pas traités de manière cohérente entre les sources. Les différences proviennent également du fait que les estimations reposent davantage sur les flux commerciaux déclarés ou sur des hypothèses de demande plus larges qui ne sont pas nécessairement testées auprès des acheteurs.

Un facteur d'écart courant est la cadence d'actualisation, car les récents mouvements de change et les variations de prix liées aux matières premières peuvent modifier la valeur de marché en USD même lorsque les volumes restent stables, et le calendrier du taux de conversion est important. Un autre facteur est la logique du prix moyen de vente, où certaines estimations appliquent un prix régional moyen unique pour toutes les qualités et usages, tandis que d'autres séparent la tarification de qualité alimentaire et industrielle puis pondèrent selon le mix d'applications. En imposant des vérifications de rafraîchissement annuel sur le calendrier de change et en revalidant la fourchette implicite du prix moyen de vente avec des entretiens régionaux, Mordor Intelligence maintient la taille du marché 2025 plus proche de ce que les fournisseurs et acheteurs ont constaté sur le terrain.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 286,23 millions USD (2025) | |

| Cabinet de conseil régional A | 358,71 millions USD (2024) | Ce chiffre semble reposer sur une année de référence différente et peut refléter une hypothèse de prix plus large pour la région, de sorte que la valeur en USD peut paraître plus élevée si le calendrier de change et le mix de qualités ne sont pas revérifiés pour les applications spécifiques à l'Amérique du Sud. |

| Revue commerciale B | 165,80 millions USD (2024) | Cette estimation est publiée pour un périmètre plus large intitulé Amérique latine mais avec un total déclaré plus faible, ce qui se produit souvent lorsque le périmètre comptabilisé est plus étroit (par exemple, en se concentrant sur certaines filières de matières premières ou définitions de revenus) et lorsque l'actualisation des prix n'est pas alignée sur le mix des pays au sein de l'Amérique du Sud. |

Pris ensemble, l'écart s'explique principalement par l'alignement des années, le calendrier de conversion des devises et le fait que le prix moyen de vente soit ou non ventilé par qualité et usage final avant pondération. Grâce à des limites de périmètre claires et à des vérifications reproductibles liées au commerce, aux signaux de capacité et aux fourchettes de prix issues d'entretiens, notre modèle fournit un chiffre pratique pouvant être mis à jour de manière cohérente à mesure que la région évolue.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de l'acide lactique en Amérique du Sud ?

Le marché s'élève à 308,07 millions USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il est prévu qu'il atteigne 445,34 millions USD d'ici 2031, affichant un TCAC de 7,63 %.

Quel pays détient la plus grande part de marché ?

Le Brésil est en tête avec une part de revenus de 47,62 % en 2025.

Pourquoi l'acide lactique naturel est-il si prédominant dans la région ?

Les grades naturels captent 91,62 % de la part car les abondantes matières premières de canne à sucre et de maïs s'alignent sur les préférences des consommateurs pour l'étiquette propre et les politiques favorables brésiliennes.

Dernière mise à jour de la page le: