Taille et part du marché de l'emballage pharmaceutique en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

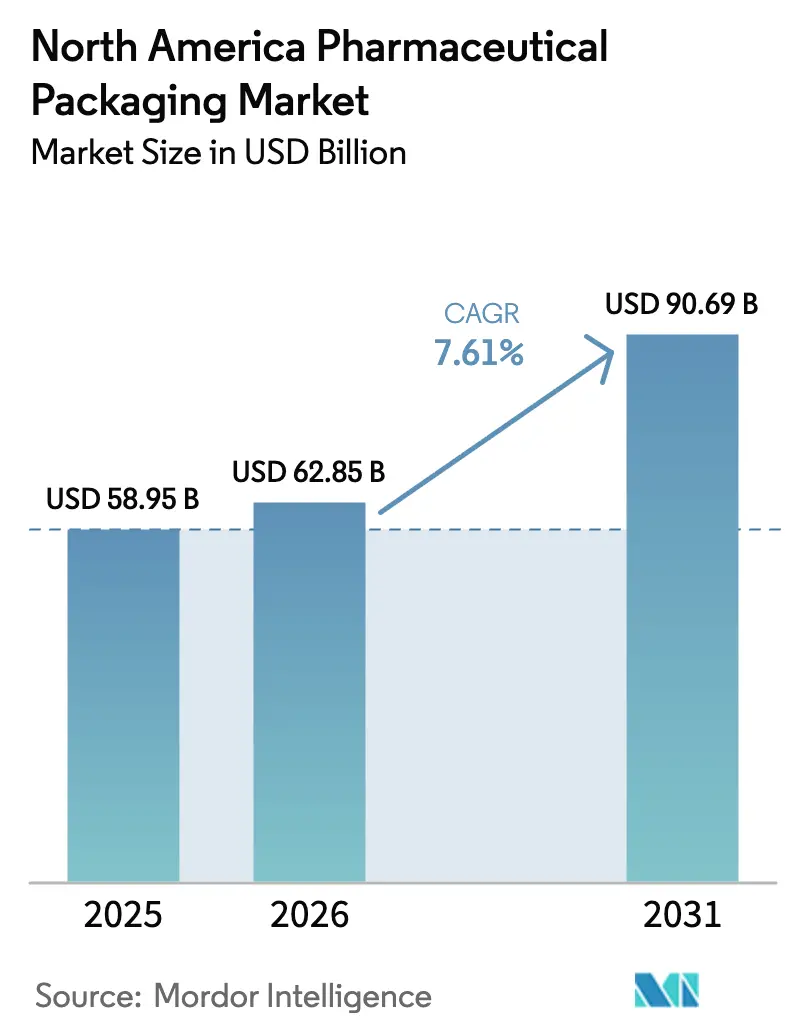

| Taille du marché de l'année de base (2025) | 58.95 Milliards de dollars |

| Taille du Marché (2026) | 62.85 Milliards de dollars |

| Taille du Marché (2031) | 90.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.61% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage pharmaceutique en Amérique du Nord par Mordor Intelligence

La taille du marché de l'emballage pharmaceutique en Amérique du Nord devrait passer de 58,95 milliards USD en 2025 à 62,85 milliards USD en 2026 et devrait atteindre 90,69 milliards USD d'ici 2031, à un CAGR de 7,61 % sur la période 2026-2031. Cette trajectoire de croissance est soutenue par l'augmentation des approbations de produits biologiques, l'application intégrale des règles de sérialisation américaines et l'innovation en matière de systèmes d'administration centrés sur le patient. L'intégrité des contenants primaires, la traçabilité numérique et les initiatives d'éco-conception convergent, incitant à des dépenses d'investissement dans des matériaux haute performance et des technologies d'inspection. Les développeurs de médicaments biologiques privilégient les seringues préremplies et les cartouches qui atténuent l'agrégation des protéines, tandis que les mandats de responsabilité élargie des producteurs au niveau des États orientent les transformateurs vers des formats mono-matériaux recyclables. Les conditionneurs sous contrat développent des lignes d'assemblage en chaîne du froid et des salles blanches pour répondre à la demande d'externalisation, et la délocalisation de proximité au Mexique raccourcit les délais d'approvisionnement en amont pour les centres de distribution américains.

Principaux enseignements du rapport

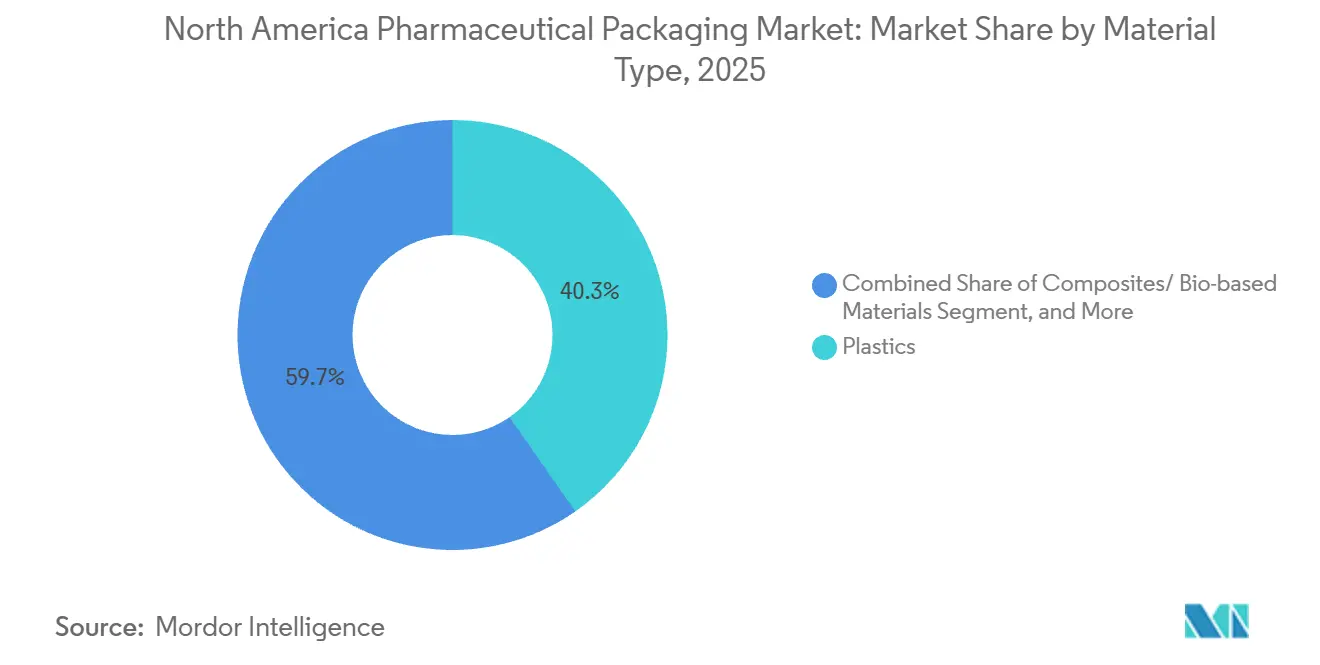

- Par type de matériau, les plastiques détenaient 40,32 % de la part du marché de l'emballage pharmaceutique en Amérique du Nord en 2025, tandis que les composites et les grades biosourcés devraient se développer à un CAGR de 9,21 % jusqu'en 2031.

- Par type de produit, les flacons étaient en tête avec 22,43 % de la part du marché de l'emballage pharmaceutique en Amérique du Nord en 2025, tandis que les pochettes et les sacs devraient croître à un CAGR de 8,54 % jusqu'en 2031.

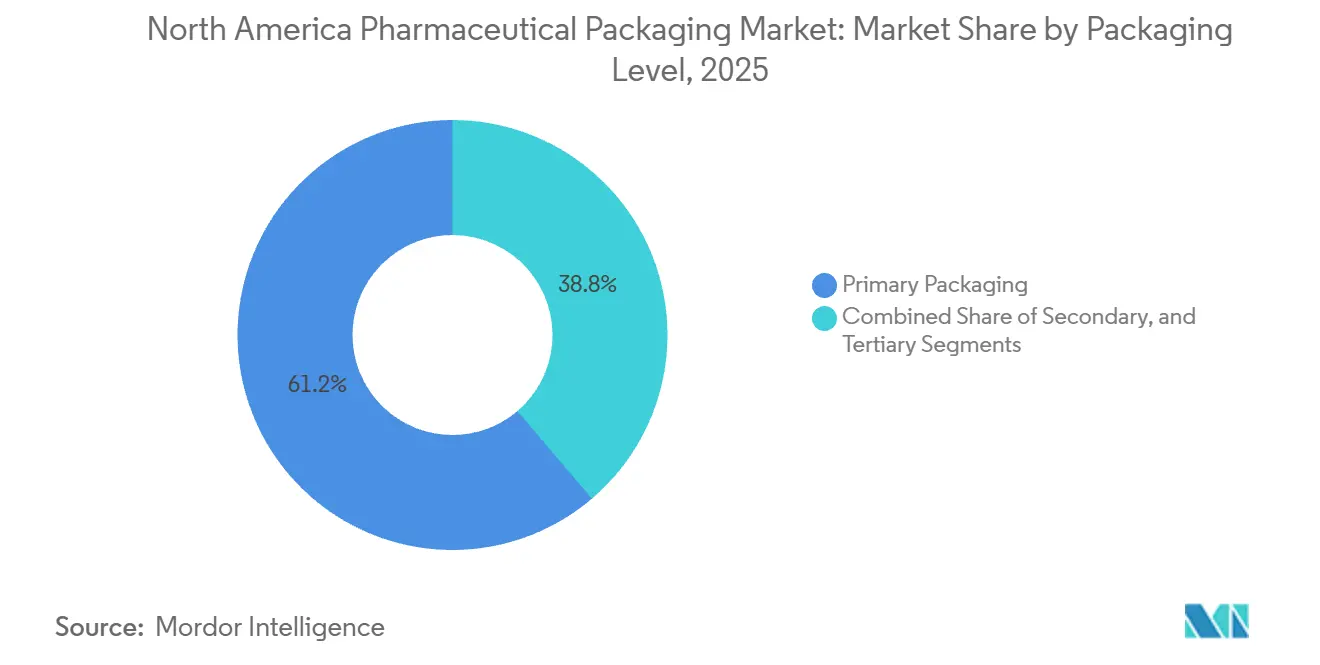

- Par niveau d'emballage, les formats primaires représentaient 61,23 % de la part du marché de l'emballage pharmaceutique en Amérique du Nord en 2025 et devraient progresser à un CAGR de 8,21 % jusqu'en 2031.

- Par utilisateur final, les organisations de conditionnement sous contrat progressent à un CAGR de 9,11 % entre 2026 et 2031, dépassant le segment des entreprises de fabrication pharmaceutique, qui représentait une part de 49,98 % en 2025.

- Par zone géographique, les États-Unis représentaient 78,08 % de la part de marché en 2025, tandis que le Mexique devrait enregistrer le CAGR le plus rapide de 8,47 % jusqu'en 2031, stimulé par les investissements de délocalisation de proximité et la simplification des approbations réglementaires.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'emballage pharmaceutique en Amérique du Nord*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Croissance des produits biologiques nécessitant des systèmes de fermeture de contenants spécialisés | +1.8% | États-Unis et Canada, émergent au Mexique | Moyen terme (2 à 4 ans) |

| Réglementations strictes anti-contrefaçon stimulant la traçabilité avancée | +1.5% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Essor des soins à domicile stimulant la demande de formats d'administration adaptés aux patients | +1.3% | États-Unis et Canada | Moyen terme (2 à 4 ans) |

| Adoption croissante de solutions d'emballage en plaquettes thermoformées intelligentes | +1.1% | États-Unis, projets pilotes au Canada | Moyen terme (2 à 4 ans) |

| Expansion de l'infrastructure de chaîne du froid pour les médicaments thermosensibles | +0.9% | États-Unis, Canada, Mexique | Long terme (≥ 4 ans) |

| Transition vers des matériaux d'emballage durables et recyclables dans le secteur pharmaceutique | +0.7% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des produits biologiques nécessitant des systèmes de fermeture de contenants spécialisés

Les produits biologiques représentaient près de 30 % des approbations de la FDA en 2025, et chaque molécule exige des bouchons en élastomère rigoureusement validés, des revêtements barrières et des tests d'intégrité déterministes qui préviennent l'entrée d'oxygène et la migration de particules. Les seringues préremplies et les cartouches dominent les thérapies à base d'anticorps monoclonaux et de GLP-1 auto-administrées, ce qui a incité West Pharmaceutical Services à accélérer les lignes de production NovaPure en Caroline du Nord pour répondre à une croissance des commandes à deux chiffres.[1]West Pharmaceutical Services, « Rapport annuel 2025 », westpharma.com Les propriétaires de médicaments sont prêts à payer des prix premium pour des composants qui réduisent le risque de rejet de lots, et demandent des inspections par fuite d'hélium et par laser qui simulent les vibrations de transport réelles. La migration des fioles vers les dispositifs prêts à injecter raccourcit les cycles de remplissage-finition et réduit les étapes de préparation par les infirmières, rendant les fermetures à haute valeur ajoutée essentielles aux résultats thérapeutiques. En conséquence, les fournisseurs d'emballages primaires qui co-localisent des laboratoires techniques à proximité des usines de produits biologiques remportent des contrats d'approvisionnement pluriannuels.

Réglementations strictes anti-contrefaçon stimulant la traçabilité avancée

L'application intégrale de la DSCSA en novembre 2024 a exigé que chaque emballage de médicament sur ordonnance expédié aux États-Unis porte un code 2D unique, et les lettres d'avertissement de la FDA émises en 2025 ont poussé les grossistes à vérifier les numéros de série au niveau de l'unité. Les propriétaires de marques ont installé des systèmes de vision à grande vitesse capables d'authentifier 400 emballages par minute, tandis que les conditionneurs sous contrat ont intégré des logiciels d'agrégation avec des suites de planification des ressources d'entreprise pour fournir des données de conformité aux partenaires commerciaux. Les étiquettes compatibles NFC et les scellés inviolables permettent désormais aux pharmaciens et aux patients d'authentifier les médicaments avec un smartphone, limitant le détournement et l'infiltration du marché gris. Bien que la sérialisation augmente les coûts par unité jusqu'à 12 centimes, les commanditaires pharmaceutiques considèrent cela comme le prix de l'accès au marché. L'effet en aval est une dépense d'investissement soutenue dans les presses numériques, l'impression de données variables et les tableaux de bord de traçabilité hébergés dans le nuage.

Essor des soins à domicile stimulant la demande de formats d'administration adaptés aux patients

Les dépenses de santé à domicile aux États-Unis ont atteint 135 milliards USD en 2025, les assureurs ayant élargi le remboursement des produits biologiques auto-injectés, déplaçant les priorités d'emballage vers des dispositifs que les personnes âgées à dextérité limitée peuvent utiliser en toute sécurité. Les chaînes de pharmacies ont adopté des lignes d'emballage en plaquettes automatisées pour produire des cartes d'observance basées sur un calendrier, et AptarGroup a lancé un inhalateur de poudre sèche avec des signaux de confirmation de dose tactiles et sonores. La mise à jour des directives de la FDA sur les facteurs humains exige des études d'utilisabilité par les patients, élevant l'emballage au rang de considération clinique plutôt que d'article d'approvisionnement secondaire. Les fournisseurs qui intègrent un codage couleur, des poignées à toucher doux et une actionnement à une main gagnent la préférence des formulateurs visant à réduire les erreurs de dosage. Par conséquent, la frontière entre le dispositif d'administration de médicaments et l'emballage s'estompe, récompensant les entreprises qui allient design industriel et expertise en conformité réglementaire.

Adoption croissante de solutions d'emballage en plaquettes thermoformées intelligentes

Les plaquettes thermoformées intelligentes utilisant des puces de communication en champ proche et des capteurs imprimés transmettent des données d'observance en temps réel aux applications mobiles, aidant les commanditaires d'essais à vérifier la conformité au protocole et à réduire les abandons coûteux.[2]Schreiner MediPharm, « Lancement de la plateforme Pharma-Cycle Smart Blister », schreiner-group.com La plateforme Pharma-Cycle 2025 de Schreiner MediPharm intègre des capteurs de température et d'humidité pour garantir l'intégrité de la chaîne du froid pour les médicaments spécialisés sensibles aux écarts. L'adoption commerciale reste limitée par une prime de 50 à 75 centimes par unité et des écosystèmes d'applications fragmentés, mais les premiers résultats montrent une meilleure observance chez les patients atteints de maladies chroniques. La FDA n'a pas formalisé les règles de cybersécurité ou de confidentialité des données pour les emballages connectés, créant une zone grise réglementaire, mais les commanditaires considèrent les emballages numériques comme un facteur de différenciation concurrentiel pour les thérapies à haute valeur ajoutée nécessitant des calendriers de dosage précis. À mesure que les volumes de production augmentent, les courbes de coûts devraient diminuer, permettant un déploiement plus large en pharmacie de détail.

Analyse de l'impact des freins sur le marché de l'emballage pharmaceutique en Amérique du Nord*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières des plastiques de qualité médicale | -0.8% | États-Unis et Canada, répercussion au Mexique | Court terme (≤ 2 ans) |

| Cycles d'approbation réglementaire complexes pour les nouvelles innovations en matière d'emballage | -0.6% | États-Unis, Canada, Mexique | Moyen terme (2 à 4 ans) |

| Contrôle environnemental sur les plastiques à usage unique entraînant des coûts de conformité élevés | -0.4% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement entraînant des contraintes de capacité | -0.3% | États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières des plastiques de qualité médicale

Les prix des résines de polyéthylène haute densité et de polypropylène de qualité médicale ont augmenté de 22 % au premier trimestre 2025 à la suite d'arrêts imprévus dans des usines pétrochimiques le long de la côte du Golfe des États-Unis, comprimant les marges des transformateurs. Les déclarations de force majeure par les fournisseurs de résines ont augmenté de 40 % d'une année sur l'autre, soulignant la vulnérabilité de l'approvisionnement aux perturbations liées aux conditions météorologiques. Les contrats à long terme fixant les prix pour 12 à 24 mois, combinés à une répercussion limitée, contraignent les transformateurs à renégocier à mi-terme ou à absorber l'érosion des marges. Les mandats de durabilité amplifient la volatilité car la résine recyclée se négocie avec une prime de 15 à 20 % et souffre d'une qualité incohérente qui nécessite un tri et un lavage supplémentaires. Les fournisseurs accélèrent la diversification des sources de matières premières et qualifient des fournisseurs alternatifs pour couvrir le risque, mais l'incertitude des prix reste une menace immédiate pour la rentabilité dans toute la chaîne de valeur.

Cycles d'approbation réglementaire complexes pour les nouvelles innovations en matière d'emballage

Le 21 CFR Partie 211 de la FDA et l'USP <661> exigent des tests d'extractibles et de lixiviables, de stabilité et de biocompatibilité qui peuvent s'étendre sur 18 à 24 mois, retardant la commercialisation de matériaux innovants. Les nouveaux polyéthylènes biosourcés et les films multicouches avec revêtements barrières manquent de directives claires, obligeant les propriétaires de marques à financer des tests redondants pour chaque application médicamenteuse. La directive provisoire 2024 sur les systèmes de fermeture de contenants n'abordait pas les adhésifs pour étiquettes intelligentes ni les encres d'impression numérique, créant une incertitude sur les limites de migration acceptables.[3]Agence américaine des produits alimentaires et médicamenteux, « Guidance for Industry: Container Closure Systems for Packaging Human Drugs and Biologics », fda.gov Comme les commanditaires de médicaments privilégient la rapidité de mise sur le marché, ils reportent souvent les mises à niveau de durabilité qui pourraient déclencher de longues validations, ralentissant l'adoption de solutions plus écologiques. Les transformateurs disposant de laboratoires de toxicologie internes et de bibliothèques de données historiques peuvent raccourcir les délais d'examen, faisant de la maîtrise réglementaire un facteur de différenciation stratégique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'emballage pharmaceutique en Amérique du Nord

Par type de matériau :

les composites gagnent du terrain à mesure que les mandats de durabilité s'intensifientLes composites et les grades biosourcés devraient augmenter à un CAGR de 9,21 % de 2026 à 2031, dépassant les substrats existants à mesure que les transformateurs respectent les obligations de responsabilité élargie des producteurs en Californie, au Colorado et dans le Maine. Les plastiques dominaient 40,32 % de la part du marché de l'emballage pharmaceutique en Amérique du Nord en 2025, portés par les flacons en polyéthylène haute densité et les flacons compressibles en polyéthylène basse densité, mais les fluctuations des prix des résines et les obstacles au recyclage pèsent sur les marges. Le verre maintient sa position pour les formats parentéraux où l'inertie est primordiale, mais le poids et le risque de casse incitent à explorer des fioles en copolymère d'oléfine cyclique pour les produits biologiques à très haute valeur. Les tubes métalliques pour les produits topiques font face à l'inflation du coût de l'aluminium, et les alternatives en stratifié gagnent des parts en offrant une barrière équivalente à un poids inférieur.

Les cartons en carton plat et les expéditeurs en carton ondulé restent essentiels pour le confinement secondaire et tertiaire, bien que la sensibilité à l'humidité nécessite des revêtements barrières pour les itinéraires humides. Amcor a atteint 30 % de contenu recyclé post-consommation dans son portefeuille d'emballages pharmaceutiques en Amérique du Nord en 2025, démontrant des progrès techniques en matière d'élimination des contaminants. Le polyéthylène biosourcé issu de la canne à sucre est prometteur, mais les matières premières limitées et une prime de 10 à 15 % freinent l'adoption. Les fournisseurs qui progressent le plus rapidement pour certifier de nouveaux composites selon les directives USP sont bien positionnés pour remporter les prochains appels d'offres à mesure que les propriétaires de marques quantifient les émissions de portée 3.

Par type de produit :

les formats souples captent des parts des contenants rigidesLes pochettes et les sacs devraient se développer à un CAGR de 8,54 % jusqu'en 2031, les fabricants de médicaments privilégiant le conditionnement souple qui réduit le poids des matériaux, prend en charge la thérapie en dose unitaire et intègre des scellés inviolables. Les flacons ont conservé 22,43 % de la part du marché de l'emballage pharmaceutique en Amérique du Nord en 2025, mais les plaquettes thermoformées et les sachets empiètent sur les catégories des solides oraux et des médicaments sans ordonnance. Les fioles et les ampoules restent indispensables pour les injectables, notamment dans la logistique de la chaîne du froid, et les cartouches préremplies dominent les plateformes d'auto-injecteurs pour les thérapies GLP-1.

Les investissements dans les lignes de plaquettes thermoformées par les conditionneurs sous contrat dépassent désormais 1 200 cavités par minute avec sérialisation en ligne, réduisant le délai de traitement des lots pour les matériaux d'essai. Les tubes servent les produits ophtalmiques et dermiques, et les structures en stratifié exploitant des substituts de feuille d'aluminium avancés réduisent l'empreinte carbone sans sacrifier la barrière. Les bouchons et fermetures doivent respecter les fenêtres de couple résistant aux enfants et adaptées aux personnes âgées, ce qui entraîne des itérations de conception qui équilibrent sécurité et accessibilité. Les étiquettes ont migré du papier vers des films multicouches abritant des hologrammes et des encres à changement de couleur, créant une complexité en aval dans le recyclage mais renforçant les stratégies de sécurité des propriétaires de marques.

Par niveau d'emballage :

les formats primaires sont en tête en raison des impératifs réglementaires et de sécuritéLes contenants primaires détenaient 61,23 % de la part du marché de l'emballage pharmaceutique en Amérique du Nord en 2025 et progresseront à un CAGR de 8,21 %, ancrés par la stérilité, la conformité aux extractibles et lixiviables, et les tests déterministes d'intégrité des systèmes de fermeture de contenants. Les cartons secondaires offrent un espace de marque et portent désormais des codes sérialisés, les transformant en actifs de conformité plutôt qu'en centres de coûts. Les systèmes d'expédition tertiaires évoluent vers des boîtes isolées à suivi de température déployant des matériaux à changement de phase pour maintenir des corridors de 2 à 8 °C lors de trajets de plusieurs jours.

La directive d'intégrité 2024 de la FDA encourage les simulations probabilistes de vibration et de compression, incitant les fournisseurs à investir dans des détecteurs de fuite d'hélium et des équipements d'ingression de colorant. Certains fabricants de dispositifs éliminent l'emballage secondaire en intégrant directement des protège-aiguilles sur les seringues préremplies, réduisant les déchets de matériaux et facilitant l'assemblage automatisé. Pendant ce temps, les codes d'agrégation de sérialisation migrent des surfaces secondaires vers les surfaces primaires, brouillant davantage les distinctions traditionnelles de niveau.

Par secteur d'utilisation final :

les conditionneurs sous contrat dépassent les opérations intégréesLes organisations de conditionnement sous contrat devraient croître à un CAGR de 9,11 % entre 2026 et 2031, bénéficiant de l'externalisation par les commanditaires de médicaments de la sérialisation, du conditionnement pour les essais cliniques et des remplissages de produits biologiques à faible volume. Les fabricants pharmaceutiques contrôlaient encore 49,98 % de la part du marché de l'emballage pharmaceutique en Amérique du Nord pour les génériques à volume élevé en 2025, mais l'argument économique en faveur des mises à niveau internes s'affaiblit à mesure que la complexité des molécules et les exigences de la chaîne du froid s'intensifient. Les pharmacies de détail et institutionnelles déploient des robots pour produire des pochettes en dose unitaire et des cartes calendrier, rationalisant l'observance médicamenteuse.

Les hôpitaux passent des fioles en vrac aux kits de seringues prêts à administrer pour alléger la charge de travail infirmière et minimiser les erreurs de préparation aseptique. Les établissements de soins de longue durée adoptent des plateaux de thérapie pré-organisés qui réduisent les erreurs de tri des comprimés dans les régimes de polymédication. L'expansion du soufflage-remplissage-scellage de Catalent en 2025 met en évidence l'avantage concurrentiel que les technologies spécialisées confèrent aux acteurs sous contrat, tandis que les transformateurs régionaux sans capacités stériles risquent la banalisation.

Analyse géographique

Marché de l'emballage pharmaceutique aux États-Unis

Les États-Unis ont généré 78,08 % des revenus de 2025, soutenus par le plus grand marché de médicaments sur ordonnance au monde, une infrastructure de chaîne du froid mature et une application rigoureuse de la DSCSA. Les commanditaires pharmaceutiques ont investi environ 1,2 milliard USD en 2025 dans des systèmes de vision pour la sérialisation et des référentiels de traçabilité, une vague de dépenses qui a stimulé la demande de cartons et d'étiquettes à impression numérique. Les mandats EPR des États de Californie, du Colorado et du Maine encouragent la reconception vers des emballages mono-matériaux compatibles avec le recyclage en bordure de trottoir. West Pharmaceutical Services a étendu sa capacité en élastomères en Pennsylvanie pour approvisionner les composants de fermeture destinés aux GLP-1, soulignant l'orientation américaine vers les produits biologiques contre l'obésité et le diabète.

Marché de l'emballage pharmaceutique au Mexique

Le Mexique est en passe d'atteindre un CAGR de 8,47 % d'ici 2031, alors que les fabricants de médicaments multinationaux relocalisent leur production à proximité pour atténuer les droits de douane et réduire les délais de livraison vers les plateformes logistiques américaines. La nouvelle usine de flacons de Gerresheimer à Monterrey fournira 500 millions d'unités par an, tirant parti de salaires compétitifs et de la proximité des centres de distribution du Texas. Les amendements à la loi sur la santé de 2024 ont réduit les cycles d'approbation de la COFEPRIS de 18 mois à 12 mois, alignant les normes locales sur les exigences de la FDA et accélérant la mise sur le marché de nouveaux contenants primaires. Les convertisseurs nationaux passent des boîtes pliantes secondaires aux formats préremplis à plus forte valeur ajoutée, ce qui accroît les exigences en compétences techniques et stimule les coentreprises avec des fournisseurs mondiaux.

Marché de l'emballage pharmaceutique au Canada

Le Canada se développe en phase avec la croissance démographique et un engagement fédéral pris en 2024 d'élargir la couverture publique des médicaments pour le diabète et les contraceptifs, ce qui stimule les volumes de dispensation. Les règles de sérialisation de Santé Canada, entrées en vigueur en 2025, exigent des identifiants unitaires mais accordent des délais de grâce aux petites entreprises, ce qui modère les dépenses d'investissement immédiates. Une proposition fédérale d'interdiction des plastiques à usage unique exempte les emballages pharmaceutiques pour des raisons de sécurité ; toutefois, les redevances EPR provinciales en Colombie-Britannique et au Québec ajoutent 2 à 4 centimes par emballage, incitant les propriétaires de marques à adopter des structures recyclables.

Paysage concurrentiel

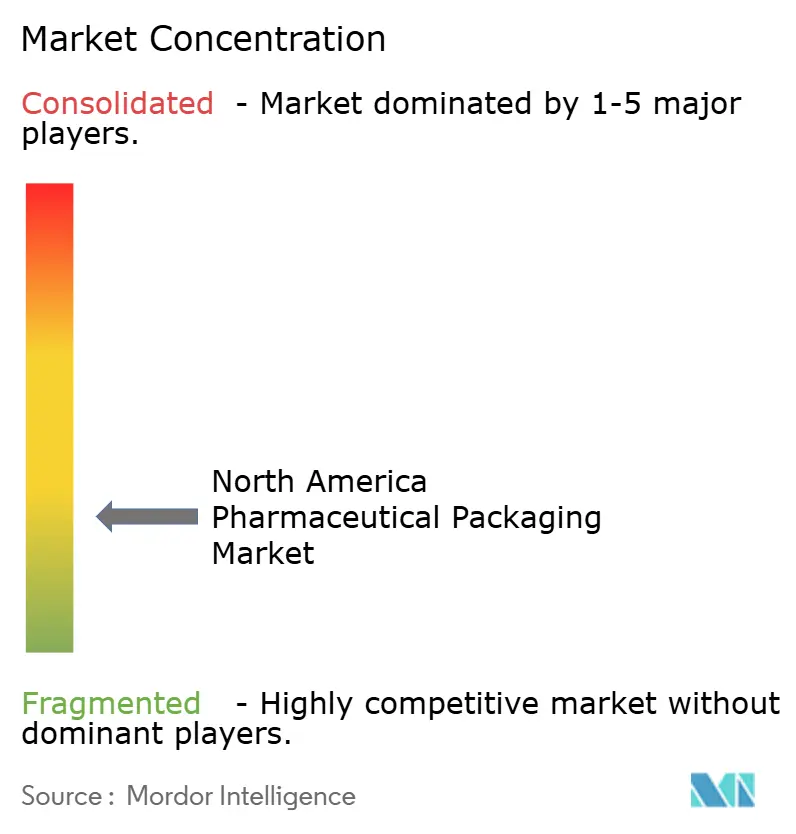

Le marché de l'emballage pharmaceutique en Amérique du Nord est fragmenté, Amcor, West Pharmaceutical Services, Gerresheimer, AptarGroup et Schott représentant environ 35 à 40 % des revenus de 2025, tandis que les transformateurs régionaux et les conditionneurs sous contrat spécialisés se partagent le reste. Les acteurs de grande envergure intègrent l'impression numérique pour la sérialisation à la demande, ouvrent des centres techniques à proximité des usines clients et déposent des brevets couvrant les élastomères à faible extractible. Les transformateurs régionaux concèdent sous licence des logiciels de traçabilité tiers pour servir les fabricants sous contrat locaux qui n'ont pas le capital pour des solutions propriétaires, en se différenciant par l'agilité et le service client.

La durabilité est un terrain de bataille inexploité ; les fournisseurs qui qualifient les résines recyclées post-consommation pour les applications stériles ou prouvent la parité de performance barrière avec les polymères biosourcés peuvent exiger des primes de prix. Les entrants dans le domaine de la santé numérique qui intègrent des capteurs dans les plaquettes thermoformées offrent des outils d'observance basés sur les données, mais les coûts unitaires élevés et les règles de cybersécurité incertaines tempèrent l'adoption. La convergence technologique fait évoluer les préférences des acheteurs vers des fournisseurs qui associent la science des matériaux à l'analyse de données, obligeant les transformateurs traditionnels à investir dans l'intégration logicielle et la surveillance de la chaîne du froid.

Des mouvements stratégiques récents reconfigurent les positions concurrentielles. West Pharmaceutical Services a investi 95 millions USD pour étendre la capacité en élastomère NovaPure en Caroline du Nord, doublant la production pour les composants de seringues préremplies GLP-1 et réduisant les délais de livraison de 20 %. Gerresheimer a ouvert une usine de fioles en verre de 180 millions USD à Monterrey qui fournira 500 millions d'unités par an aux sites de remplissage-finition de biosimilaires en délocalisation de proximité. Amcor s'est associé à Eastman Chemical Company pour co-développer des flacons et fermetures en copolyester Crystalyx contenant 50 % de contenu recyclé, signalant un modèle d'alliance qui allie l'innovation en résine à l'échelle du transformateur. La participation de 120 millions USD de Becton, Dickinson and Company dans Sensile Medical sécurise la technologie d'injecteur portable, positionnant l'entreprise pour concurrencer dans les niches de distribution portable à forte croissance. Ces investissements soulignent un schéma d'expansion des capacités, de collaboration verticale et de convergence des dispositifs qui élève les barrières à l'entrée pour les petits transformateurs.

Leaders du secteur de l'emballage pharmaceutique en Amérique du Nord

Amcor PLC

Winpak Ltd.

Sealed Air Corporation

Sonoco Products Company

Gerresheimer AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'emballage pharmaceutique en Amérique du Nord

- Amcor plc

- West Pharmaceutical Services Inc.

- AptarGroup Inc.

- Gerresheimer AG

- Schott AG

- Becton, Dickinson and Company

- Cardinal Health Inc.

- Sealed Air Corporation

- Sonoco Products Company

- Alpha Packaging

- Catalent Inc.

- Winpak Ltd.

- Graham Packaging Company L.P.

- COMAR LLC

- Origin Pharma Packaging

- Rohrer Corporation

- Owens-Illinois Inc.

- Placon Corporation

- Neopac US Inc.

Développements récents du secteur sur le marché de l'emballage pharmaceutique en Amérique du Nord

- Décembre 2025 : Gerresheimer AG a achevé une installation de fioles en verre de 180 millions USD à Monterrey, au Mexique, avec une capacité annuelle de 500 millions d'unités ciblant les fournisseurs de biosimilaires.

- Novembre 2025 : West Pharmaceutical Services Inc. a ajouté 40 000 pieds carrés de production d'élastomère NovaPure en Caroline du Nord, un projet de 95 millions USD qui réduit de moitié le temps de traitement.

- Octobre 2025 : Amcor plc s'est associé à Eastman Chemical Company pour commercialiser des flacons et fermetures en copolyester Crystalyx à 50 % de contenu recyclé pour un lancement prévu en 2027.

- Septembre 2025 : AptarGroup Inc. a lancé un inhalateur de poudre sèche multi-doses intégrant des compteurs de doses et des retours tactiles, approuvé par la FDA en août 2025.

Portée du rapport sur le marché de l'emballage pharmaceutique en Amérique du Nord

L'Amérique du Nord est l'une des plus grandes régions pour le secteur de l'emballage pharmaceutique en raison de sa grande base de fabrication pharmaceutique et de sa capacité à introduire des avancées technologiques dans l'emballage pharmaceutique. L'étude de marché se concentre sur les tendances affectant les marchés dans les principaux pays tels que les États-Unis et le Canada. L'étude suit les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur.

Le rapport sur le marché de l'emballage pharmaceutique en Amérique du Nord est segmenté par type de matériau (plastique, verre, métal, papier et carton, et composites/matériaux biosourcés), type de produit (flacons, fioles et ampoules, plaquettes thermoformées, seringues préremplies et cartouches, tubes, bouchons et fermetures, pochettes et sacs, étiquettes et autres types de produits), niveau d'emballage (primaire, secondaire et tertiaire), secteur d'utilisation final (entreprises de fabrication pharmaceutique, organisations de conditionnement sous contrat, pharmacies de détail et institutionnelles, hôpitaux et cliniques, et autres secteurs d'utilisation final) et pays (États-Unis, Canada et Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

Aperçu de la Segmentation

| Plastique | Polyéthylène haute densité (PEHD) |

| Polyéthylène basse densité (PEBD) | |

| Polyéthylène téréphtalate (PET) | |

| Autres plastiques | |

| Verre | |

| Métal | |

| Papier et carton | |

| Composites/matériaux biosourcés |

| Flacons |

| Fioles et ampoules |

| Plaquettes thermoformées |

| Seringues préremplies et cartouches |

| Tubes |

| Bouchons et fermetures |

| Pochettes et sacs |

| Étiquettes |

| Autres types de produits |

| Primaire |

| Secondaire |

| Tertiaire |

| Entreprises de fabrication pharmaceutique |

| Organisations de conditionnement sous contrat |

| Pharmacies de détail et institutionnelles |

| Hôpitaux et cliniques |

| Autres secteurs d'utilisation final |

| États-Unis |

| Canada |

| Mexique |

| Par type de matériau | Plastique | Polyéthylène haute densité (PEHD) |

| Polyéthylène basse densité (PEBD) | ||

| Polyéthylène téréphtalate (PET) | ||

| Autres plastiques | ||

| Verre | ||

| Métal | ||

| Papier et carton | ||

| Composites/matériaux biosourcés | ||

| Par type de produit | Flacons | |

| Fioles et ampoules | ||

| Plaquettes thermoformées | ||

| Seringues préremplies et cartouches | ||

| Tubes | ||

| Bouchons et fermetures | ||

| Pochettes et sacs | ||

| Étiquettes | ||

| Autres types de produits | ||

| Par niveau d'emballage | Primaire | |

| Secondaire | ||

| Tertiaire | ||

| Par secteur d'utilisation final | Entreprises de fabrication pharmaceutique | |

| Organisations de conditionnement sous contrat | ||

| Pharmacies de détail et institutionnelles | ||

| Hôpitaux et cliniques | ||

| Autres secteurs d'utilisation final | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'emballage pharmaceutique en Amérique du Nord ?

La taille du marché de l'emballage pharmaceutique en Amérique du Nord a atteint 62,85 milliards USD en 2026.

À quelle vitesse la demande d'emballage pharmaceutique en Amérique du Nord devrait-elle croître ?

Le marché devrait enregistrer un CAGR de 7,61 % de 2026 à 2031.

Quel segment de matériaux se développe le plus rapidement ?

Les composites et les matériaux biosourcés devraient progresser à un CAGR de 9,21 % en raison des mandats de durabilité.

Pourquoi les organisations de conditionnement sous contrat gagnent-elles des parts de marché ?

Les commanditaires de médicaments externalisent la sérialisation, l'assemblage en chaîne du froid et les remplissages de produits biologiques à faible volume, entraînant un CAGR de 9,11 % pour les conditionneurs sous contrat.

Quel facteur fait du Mexique la zone géographique à la croissance la plus rapide ?

Les investissements de délocalisation de proximité et la réduction des délais réglementaires propulsent un CAGR de 8,47 % dans l'emballage pharmaceutique mexicain.

Dernière mise à jour de la page le: