Taille et part du marché nord-américain de l'emballage aseptique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

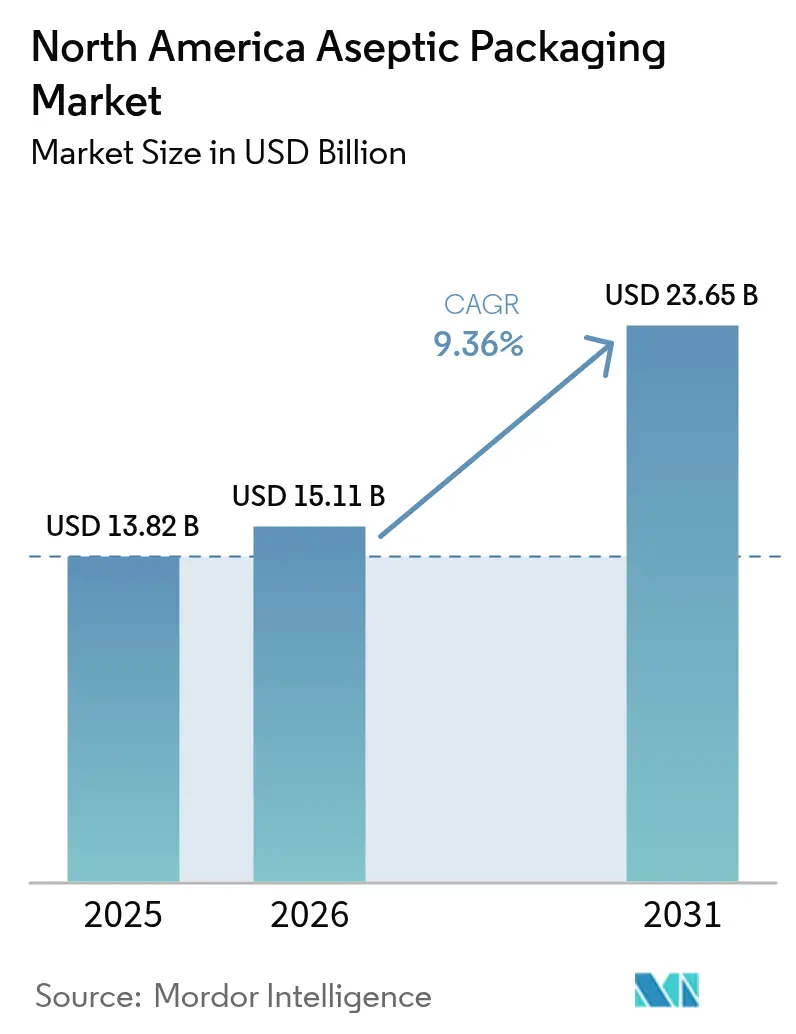

| Taille du marché de l'année de base (2025) | 13.82 Milliards de dollars |

| Taille du Marché (2026) | 15.11 Milliards de dollars |

| Taille du Marché (2031) | 23.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.36% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain de l'emballage aseptique par Mordor Intelligence

La taille du marché nord-américain de l'emballage aseptique devrait croître de 13,82 milliards USD en 2025 à 15,11 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 23,65 milliards USD d'ici 2031, avec un TCAC de 9,36 % sur la période 2026-2031. L'expansion est portée par les produits biologiques pharmaceutiques nécessitant des contenants stériles validés, les transformateurs laitiers souhaitant prolonger la durée de conservation sans réfrigération, et les marques de boissons cherchant à réduire les frais de transport en chaîne du froid sur les routes continentales. L'adoption s'accélère également grâce à la surveillance de la stérilité par intelligence artificielle en ligne, qui vérifie l'intégrité microbienne en temps réel, réduisant ainsi le risque de rappel pour les usines pharmaceutiques et alimentaires réglementées. Parallèlement, les innovations en matière de matériaux, notamment les stratifiés à base de fibres et le verre inerte, renforcent les performances barrières tout en répondant aux exigences de durabilité. La dynamique concurrentielle s'oriente donc vers les fournisseurs qui regroupent les machines de remplissage, l'analyse de données et les partenariats de recyclage en une offre intégrée unique, ajoutant une nouvelle couche numérique à un secteur déjà très capitalistique.

Principaux enseignements du rapport

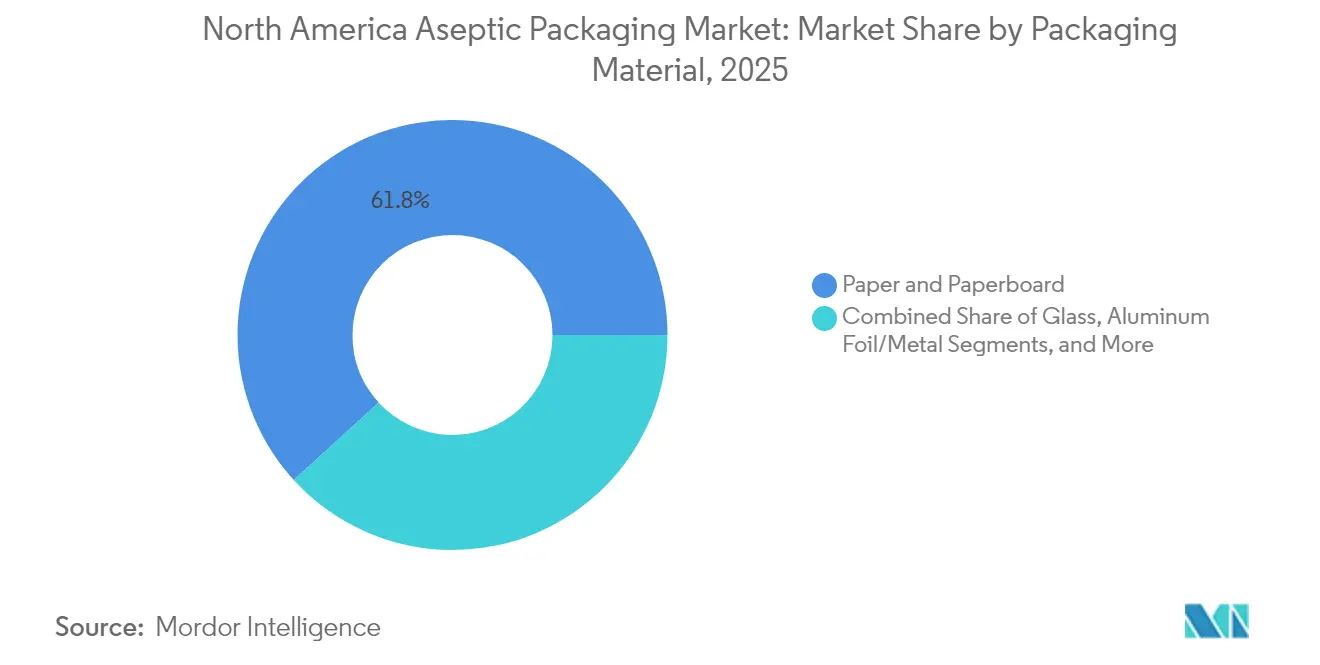

- Par matériau d'emballage, le papier et le carton ont représenté une part de chiffre d'affaires de 61,78 % en 2025 ; l'emballage en verre progresse à un TCAC de 10,24 % jusqu'en 2031.

- Par type de produit, les cartons ont représenté 41,95 % de la part du marché nord-américain de l'emballage aseptique en 2025, tandis que les flacons et ampoules affichent le TCAC le plus élevé, à 10,79 %, jusqu'en 2031.

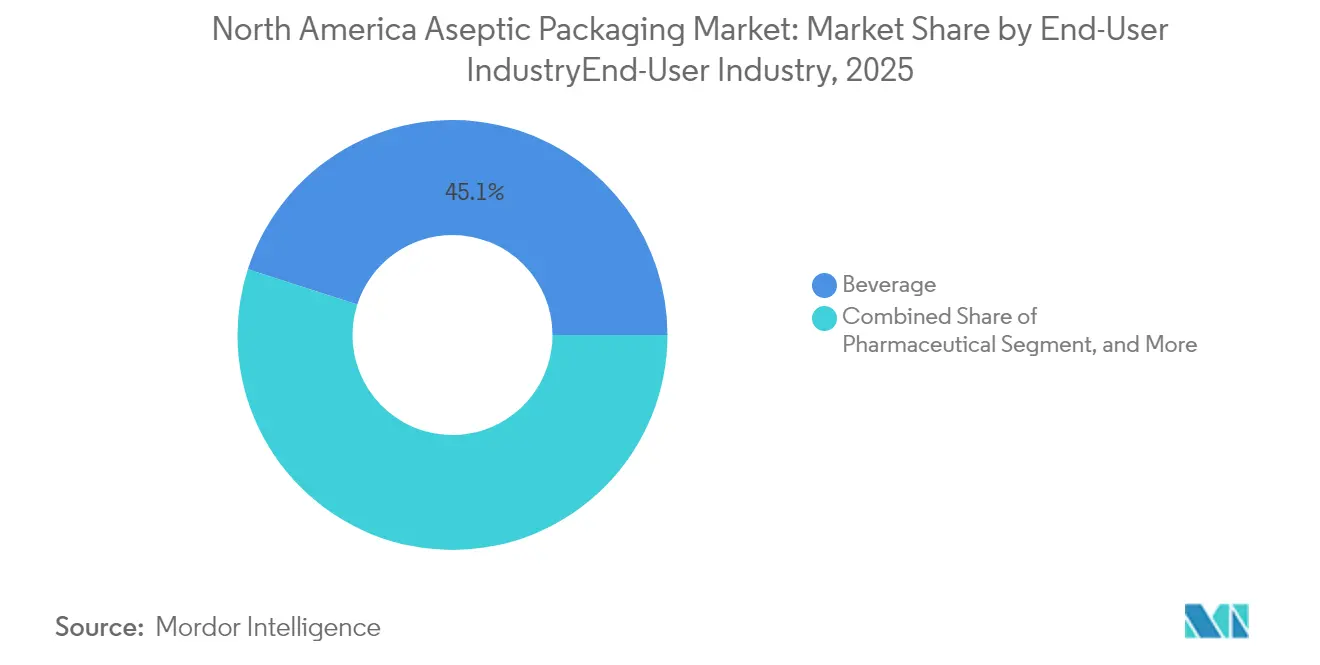

- Par secteur d'utilisation finale, les boissons ont représenté 45,05 % de la taille du marché nord-américain de l'emballage aseptique en 2025, et les produits pharmaceutiques progressent à un TCAC de 10,84 % jusqu'en 2031.

- Par technologie, le remplissage liquide aseptique a maintenu une part de 48,55 % en 2025 ; les équipements de soufflage-remplissage-scellage se développent à un TCAC de 10,05 % jusqu'en 2031.

- Les États-Unis ont contribué à hauteur de 71,88 % du chiffre d'affaires régional en 2025, tandis que le Mexique affiche les perspectives de TCAC les plus élevées, à 11,23 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain de l'emballage aseptique

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de réduction des coûts logistiques de la chaîne du froid | +1.8% | Amérique du Nord, plus marquée au Mexique et dans les zones rurales des États-Unis | Moyen terme (2 à 4 ans) |

| Préférence pour les produits ayant une durée de conservation ≥ 12 mois | +2.1% | Centres urbains des États-Unis et du Canada | Court terme (≤ 2 ans) |

| Impulsion en faveur de formats à base de papier et allégés pour la durabilité | +1.2% | Amérique du Nord et régions alignées sur l'UE | Long terme (≥ 4 ans) |

| Expansion rapide des capacités aseptiques dans les usines laitières américaines | +0.9% | Corridors laitiers du Midwest et du Sud-Ouest | Moyen terme (2 à 4 ans) |

| Essor des produits biologiques et des injectables prêts à l'emploi nécessitant des emballages stériles | +0.6% | Pôles américains, clusters biotechnologiques canadiens | Long terme (≥ 4 ans) |

| Surveillance de la stérilité en ligne par intelligence artificielle réduisant les rappels | +0.3% | Centres pharmaceutiques des États-Unis et du Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de réduction des coûts logistiques de la chaîne du froid

Le transport à température contrôlée absorbe entre 15 et 25 % des budgets de distribution, de sorte que l'élimination de la réfrigération améliore rapidement les marges.[1]Service agricole étranger, "Mexique : produits laitiers et dérivés, bilan semestriel 2025," fas.usda.gov Les importations mexicaines de lait, par exemple, évitent des primes de fret comprises entre 0,15 et 0,30 USD par litre lorsqu'elles sont expédiées à température ambiante. Nestlé a réservé 1 milliard USD pour des lignes aseptiques au Mexique entre 2025 et 2027 afin d'exploiter ces économies. Les comtés ruraux des États-Unis disposant d'une capacité de stockage frigorifique limitée reproduisent ce calcul, tandis que les producteurs laitiers canadiens s'appuient sur des emballages à longue conservation pour approvisionner les communautés du Grand Nord où les coûts logistiques dépassent souvent la valeur des produits. Face à la persistance des prix du diesel et aux pénuries de chauffeurs, le marché nord-américain de l'emballage aseptique bénéficie d'un avantage durable grâce à la réduction des kilomètres parcourus en transport réfrigéré.

Préférence pour les produits ayant une durée de conservation ≥ 12 mois

Les achats en gros se sont développés lors de la constitution de stocks alimentaires d'urgence pendant la pandémie, et les produits stables à température ambiante se négocient désormais avec une majoration de 20 à 30 % dans les marchés urbains. Les études de Tetra Pak montrent que 67 % des ménages placent la durée de conservation au-dessus de la fidélité à la marque. Dans le secteur pharmaceutique, l'usine SCHOTT Pharma de 371 millions USD en Caroline du Nord triple la production de seringues dont la stabilité à température ambiante est garantie pendant 36 mois. Les consommateurs urbains associent une durée de conservation plus longue à la commodité et à la préparation aux situations d'urgence, ce qui incite à reformuler les boissons pour qu'elles résistent à l'entreposage à température ambiante. En conséquence, le marché nord-américain de l'emballage aseptique prend de l'élan, aussi bien dans les rayons d'épicerie que dans les stocks hospitaliers.

Impulsion en faveur de formats à base de papier et allégés pour la durabilité

La loi californienne SB 54 exige 65 % de contenu recyclé d'ici 2032, ce qui intensifie la demande de substrats renouvelables préservant la stérilité. Smurfit WestRock vise 100 % d'emballages recyclables d'ici 2030, tandis que Graphic Packaging alloue 200 millions USD aux innovations en matière de barrières fibreuses. Bien que les structures multicouches compliquent la valorisation, les enquêtes auprès des consommateurs indiquent une tolérance de prix de 15 à 20 % pour les options à dominante papier. Les régulateurs et les distributeurs récompensent désormais les revêtements biosourcés qui remplacent les polymères pétroliers, orientant le marché nord-américain de l'emballage aseptique vers une conception circulaire malgré les lacunes infrastructurelles.

Expansion rapide des capacités aseptiques dans les usines laitières américaines

Les transformateurs laitiers ont consacré 2,8 milliards USD aux modernisations en 2024, dont 40 % investis dans des lignes aseptiques permettant d'économiser 0,12 USD par gallon de charges mensuelles de stockage réfrigéré. Les coopératives du Midwest déploient cette technologie pour regagner des parts de marché face aux boissons végétales, tandis que les installations du Sud-Ouest ciblent les consommateurs hispaniques familiers avec les formats à longue conservation. L'expansion de SIG Combibloc à hauteur de 35 millions USD à Querétaro soutient les exportations laitières transfrontalières. La rentabilité supplémentaire provient également du lait biologique premium dont les marges atteignent 40 à 50 % lorsqu'il est vendu à température ambiante, renforçant ainsi la trajectoire du marché nord-américain de l'emballage aseptique.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements en capital élevés et long retour sur investissement pour les lignes de remplissage aseptique | -1.4% | Amérique du Nord, impact le plus marqué sur les fabricants de taille intermédiaire | Moyen terme (2 à 4 ans) |

| Lacunes des infrastructures de recyclage complexes multi-matériaux | -0.8% | Systèmes de gestion des déchets des États-Unis et du Canada, infrastructures mexicaines limitées | Long terme (≥ 4 ans) |

| Rappels liés à la contamination qui érodent la confiance envers la marque et les marges | -0.7% | Marchés américain et canadien dotés de systèmes de rappel établis, émergents au Mexique | Court terme (≤ 2 ans) |

| Hausse des prix des polymères et du carton comprimant les marges des transformateurs | -0.5% | Amérique du Nord, impact aigu sur les fabricants de composites multicouches | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Investissements en capital élevés et long retour sur investissement pour les lignes de remplissage aseptique

Les systèmes clés en main coûtent entre 10 et 50 millions USD, et la validation pharmaceutique ajoute encore 2 à 5 millions USD, portant le délai de remboursement à 7 à 10 ans. Les transformateurs de taille plus modeste peinent à financer de tels investissements, d'autant plus que les talents techniques commandent des primes salariales de 25 à 30 %. Les modèles de crédit-bail conviennent rarement aux équipements aseptiques sur mesure, de sorte que les fusions et le financement par capital-investissement dominent les opérations d'expansion. La consolidation progresse donc même lorsque la demande augmente, tempérant la courbe de croissance du marché nord-américain de l'emballage aseptique.

Lacunes des infrastructures de recyclage complexes multi-matériaux

Moins de 40 % des cartons multicouches entrent dans des filières de valorisation efficaces, contre 75 % pour les emballages mono-matériau.[2]Agence de protection de l'environnement des États-Unis, "Matières, déchets et recyclage," epa.gov Seulement un tiers des installations de valorisation des matériaux en Amérique du Nord dispose d'équipements de délaminage, et les modernisations financées par les producteurs ajoutent 3 à 5 % aux coûts des produits au Canada. Même là où des installations pilotes existent, la séparation de la feuille d'aluminium de la fibre reste énergivore. Jusqu'à ce que les réseaux de collecte atteignent leur maturité, les conceptions multicouches traditionnelles seront soumises à des pénalités réglementaires qui modéreront les gains à long terme pour le marché nord-américain de l'emballage aseptique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau d'emballage : le papier en tête, le verre en progression

Le carton a contribué à hauteur de 61,78 % du chiffre d'affaires en 2025, témoignant de l'ancrage des chaînes d'approvisionnement et de la confiance des consommateurs dans les fibres renouvelables. Ce segment s'aligne également sur les lois d'État en matière de contenu recyclé, ajoutant un vent réglementaire favorable au marché nord-américain de l'emballage aseptique. Cependant, le verre affiche un TCAC de 10,24 % jusqu'en 2031, porté par le besoin du secteur pharmaceutique en matière d'inertie chimique. Des innovations telles que le Corning Valor Glass résolvent les problèmes historiques de délaminage, tandis que les flacons pré-stérilisés de SCHOTT réduisent les étapes de conditionnement final. Les plastiques maintiennent une présence dans les emballages souples, mais le contrôle exercé sur les articles à usage unique limite leur potentiel de croissance. La feuille d'aluminium reste essentielle pour une transmission d'oxygène ultra-faible dans les produits biologiques sensibles. Les composites multicouches combinent ces attributs mais font face aux obstacles liés au recyclage déjà évoqués. Dans l'ensemble, le choix des matériaux dans le secteur nord-américain de l'emballage aseptique dépend d'un équilibre entre stérilité, durabilité et objectifs de coût.

Les perspectives montrent que le verre émerge de son statut de niche. Les fabricants pharmaceutiques apprécient sa compatibilité avec les produits biologiques lyophilisés et son immunité aux substances extractibles, ce qui justifie des pénalités de poids plus élevées. À l'inverse, les marques de boissons conservent les cartons en papier pour les jus ambiants, les laits végétaux et les bouillons où les arguments basés sur la fibre trouvent un écho favorable auprès des consommateurs. La pression réglementaire pousse à un pivot progressif vers des revêtements biosourcés plutôt qu'à un abandon pur et simple. Collectivement, ces tendances renforcent un mix de substrats diversifié qui protège le marché nord-américain de l'emballage aseptique des chocs sur les matières premières.

Par type de produit : les flacons accélèrent au-delà du pilier des cartons

Les cartons ont capturé 41,95 % du volume 2025 grâce à des lignes de boissons à longue conservation vieilles de plusieurs décennies et à une utilisation efficace des palettes. Néanmoins, les flacons et ampoules surpassent tous les autres formats avec un TCAC de 10,79 %, portés par le développement des injections de produits biologiques qui nécessitent des emballages primaires irréprochables. Ce segment bénéficie de configurations prêtes à l'emploi qui arrivent lavées et dépyrogénées, réduisant les délais de cycle des fabricants de médicaments. Les conceptions monodose par soufflage-remplissage-scellage attirent également les programmes de vaccination nécessitant des flux de travail sans aiguille. En conséquence, les produits pharmaceutiques font évoluer le marché nord-américain de l'emballage aseptique vers une miniaturisation des contenants et une valeur unitaire plus élevée.

Les bouteilles servent les cafés cold brew premium et les boissons nutritionnelles qui justifient un verre plus lourd ou du PET. Les pochettes répondent aux besoins des marques de soupes et sauces nécessitant une géométrie souple à faible poids. Parallèlement, l'inspection par intelligence artificielle en ligne intégrée aux nouvelles têtes de remplissage ajoute une couche supplémentaire de différenciation en réduisant drastiquement les taux d'échec de stérilité. Chaque famille de produits se dispute donc des parts de marché soit par la commodité, soit par la conformité réglementaire, faisant des plateformes de production adaptables un impératif stratégique pour les transformateurs.

Par secteur d'utilisation finale : la progression pharmaceutique dépasse le bastion des boissons

Les boissons ont représenté 45,05 % du chiffre d'affaires en 2025 et conserveront leur leadership en volume absolu, car les jus, les produits laitiers et les boissons nutraceutiques restent des incontournables des garde-mangers. Cependant, les produits pharmaceutiques affichent un TCAC plus élevé de 10,84 % jusqu'en 2031, à mesure que les thérapies géniques, les anticorps monoclonaux et les injectables à action prolongée se développent à grande échelle. Les développeurs de médicaments accordent une valeur significative aux barrières validées, ce qui élève le prix de vente moyen par unité et oriente le marché nord-américain de l'emballage aseptique vers un mix à marges plus élevées. West Pharmaceutical Services illustre ce changement avec l'extension de ses lignes de composants stériles en Pennsylvanie.

Les transformateurs alimentaires misent sur les soupes ambiantes et le houmous pour réduire les conservateurs, tandis que les acteurs des soins personnels testent des sachets stériles pour les cosmétiques probiotiques. Les niches chimiques industrielles, telles que les pesticides aseptiques, complètent la demande. La diversité des applications contribue à amortir les chocs cycliques, bien que le rythme des dépenses d'investissement reste lié aux pipelines de lancement pharmaceutique et aux efforts de modernisation des exploitations laitières.

Par technologie : l'innovation en soufflage-remplissage-scellage défie la domination du remplissage liquide

Les systèmes liquides aseptiques détiennent encore 48,55 % des parts de marché grâce aux remplisseuses rotatives à grande vitesse qui allient débit et économies sur les cartons. Cependant, les équipements de soufflage-remplissage-scellage affichent un TCAC de 10,05 % grâce au moulage de contenants intégré qui minimise les points de contact humains. L'injecteur prérempli d'ApiJect illustre la polyvalence du soufflage-remplissage-scellage, qui sollicite des contrats de vaccination de masse. Le formage-remplissage-scellage reste pertinent pour les emballages souples dans les produits à base de tomates et les aliments pour bébés, tandis que la stérilisation par faisceau d'électrons fait ses débuts pour les protéines végétales sensibles à la chaleur.

À terme, les jumeaux numériques simulent les flux d'air et les comptages de particules, réduisant les délais de qualification imposés par la FDA. Les fournisseurs qui regroupent logiciels, capteurs IdO et services de pièces de rechange capturent ainsi des flux de revenus récurrents, renforçant la bifurcation technologique au sein du marché nord-américain de l'emballage aseptique.

Analyse géographique

Les États-Unis ont représenté 71,88 % du chiffre d'affaires en 2025, ancrés par les corridors pharmaceutiques de la Caroline du Nord, du New Jersey et de la Californie qui privilégient la proximité avec les fournisseurs de seringues et de flacons. La récente mise à l'échelle de l'usine de SCHOTT Pharma répond directement à ce regroupement géographique. Les ceintures laitières du Wisconsin et de New York élargissent également l'adoption aseptique pour contourner les majorations de la chaîne du froid lors des expéditions d'une côte à l'autre. La surveillance de la FDA fournit un halo réglementaire rigoureux que les transformateurs américains exploitent lors des exportations vers l'Amérique latine et l'Europe, renforçant la stabilité des commandes sur le marché nord-américain de l'emballage aseptique.

Le Canada enregistre des gains réguliers sous les règles des bonnes pratiques de fabrication de Santé Canada, conformes aux attentes américaines. Le corridor biotechnologique de Toronto et le pôle de technologies propres de Vancouver stimulent la demande d'emballages stériles en petits lots, tandis que les coopératives laitières s'appuient sur des cartons aseptiques pour approvisionner les magasins du Yukon et du Nunavut, accessibles uniquement par des routes saisonnières. La réciprocité réglementaire réduit les coûts de documentation pour les fournisseurs, consolidant les flux d'équipements et de matériaux transfrontaliers.

Le Mexique affiche le TCAC le plus rapide, à 11,23 %. Le déploiement de Nestlé d'un milliard USD souligne l'opportunité commerciale dans les provinces rurales où la réfrigération est rare. Les objectifs d'autosuffisance laitière nationale visent une croissance de la production de 25 % d'ici 2030, garantissant pratiquement une montée en puissance des volumes de cartons. L'alignement de la COFEPRIS sur les normes de la FDA facilite les transferts de technologie et renforce la confiance des investisseurs. En conséquence, le Mexique évolue d'un nœud récepteur d'exportations vers une base de production intégrée soutenant le marché nord-américain de l'emballage aseptique dans son ensemble.

Paysage concurrentiel

La structure du secteur tend vers une concentration moyenne. Les multinationales telles que Tetra Pak, SIG Combibloc et SCHOTT Pharma associent la production de matériaux à des lignes de remplissage propriétaires, leur conférant des économies d'échelle et une expertise réglementaire. Les barrières capitalistiques, comprises entre 10 et 50 millions USD par ligne, freinent les nouveaux entrants et favorisent le regroupement de transformateurs de niche incapables d'autofinancer les mises à niveau d'automatisation. Les portefeuilles de brevets dans le soufflage-remplissage-scellage et les stratifiés à barrière fibreuse constituent des fossés supplémentaires. Le marché nord-américain de l'emballage aseptique récompense donc davantage l'expertise en matière de services de validation et d'analytique en temps réel que les volumes de produits de base.

Des espaces vierges subsistent néanmoins. Les réglementations sur la durabilité incitent au développement de nouveaux stratifiés recyclables dans des domaines où la propriété intellectuelle des acteurs établis est moins solide. L'assurance qualité par intelligence artificielle et les capteurs en boucle fermée attirent des start-ups soutenues par des fournisseurs cloud qui considèrent les données industrielles comme la prochaine plateforme. Les marques cherchant à réduire leur empreinte carbone testent également des micro-usines de remplissage à la demande qui contournent le remplissage centralisé, représentant une menace modeste mais visible pour l'économie des lignes traditionnelles. Pour l'instant, cependant, les principaux fournisseurs préservent leurs marges en regroupant des tableaux de bord OEE, des pièces détachées et des audits de conformité dans des contrats de services pérennes.

Leaders du secteur nord-américain de l'emballage aseptique

Sealed Air Corporation

Schott AG

Tetra Pak International S.A.

Amcor plc

SIG Combibloc Group AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : SCHOTT Pharma a achevé l'extension de son site de 371 millions USD en Caroline du Nord, triplant la capacité de production de seringues pour répondre à la demande croissante d'emballages stériles prêts à l'emploi en Amérique du Nord.

- Décembre 2024 : SIG Combibloc a achevé une augmentation de capacité de 35 millions USD à Querétaro, ajoutant 40 % de volume supplémentaire de cartons aseptiques.

- Novembre 2024 : Nestlé a engagé 1 milliard USD pour des aliments stables à température ambiante au Mexique de 2025 à 2027.

- Octobre 2024 : SCHOTT Pharma, Gerresheimer et Stevanato Group ont formé l'Alliance pour les emballages injectables prêts à l'emploi afin de rationaliser les emballages injectables.

Périmètre du rapport sur le marché nord-américain de l'emballage aseptique

L'emballage aseptique est un procédé de fabrication spécifique dans lequel des produits tels que des aliments, des médicaments ou d'autres produits sont stérilisés séparément de l'emballage. Le contenu stérilisé est ensuite introduit dans le contenant dans un environnement stérile. Cette méthode utilise principalement des températures extrêmement élevées pour maintenir la fraîcheur du contenu tout en garantissant l'absence de contamination par des micro-organismes.

Le marché nord-américain de l'emballage aseptique est segmenté par type de produit (bouteilles en plastique, seringues préremplies, flacons et ampoules, sachets et pochettes, cartons, coupelles et bouteilles en verre), par type d'utilisateur final (pharmaceutique, boissons (à base de fruits, lait et autres boissons laitières, prêtes à consommer, autres types de boissons), alimentation (à base de fruits, alimentation laitière, aliments transformés, aliments pour bébés, soupes et bouillons, autres types de produits alimentaires)) et par pays (États-Unis et Canada). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Papier et carton |

| Plastiques |

| Verre |

| Feuille d'aluminium/métal |

| Composites multicouches |

| Bouteilles |

| Cartons |

| Sachets et pochettes |

| Flacons et ampoules |

| Autres types de produits |

| Pharmaceutique | |

| Boissons | Boissons à base de fruits |

| Lait et autres boissons laitières | |

| Prêt à consommer (PAC) | |

| Autres types de boissons | |

| Alimentation | Aliments à base de fruits |

| Alimentation laitière | |

| Aliments transformés | |

| Soupes et bouillons | |

| Autres types de produits alimentaires | |

| Soins personnels et cosmétiques | |

| Industrie | |

| Autres secteurs d'utilisation finale |

| Conditionnement liquide aseptique |

| Soufflage-remplissage-scellage (SRS) |

| Formage-remplissage-scellage (FRS) |

| Stérilisation par faisceau d'électrons |

| Ultra-haute température (UHT) / HTST |

| États-Unis |

| Canada |

| Mexique |

| Par matériau d'emballage | Papier et carton | |

| Plastiques | ||

| Verre | ||

| Feuille d'aluminium/métal | ||

| Composites multicouches | ||

| Par type de produit | Bouteilles | |

| Cartons | ||

| Sachets et pochettes | ||

| Flacons et ampoules | ||

| Autres types de produits | ||

| Par secteur d'utilisation finale | Pharmaceutique | |

| Boissons | Boissons à base de fruits | |

| Lait et autres boissons laitières | ||

| Prêt à consommer (PAC) | ||

| Autres types de boissons | ||

| Alimentation | Aliments à base de fruits | |

| Alimentation laitière | ||

| Aliments transformés | ||

| Soupes et bouillons | ||

| Autres types de produits alimentaires | ||

| Soins personnels et cosmétiques | ||

| Industrie | ||

| Autres secteurs d'utilisation finale | ||

| Par technologie | Conditionnement liquide aseptique | |

| Soufflage-remplissage-scellage (SRS) | ||

| Formage-remplissage-scellage (FRS) | ||

| Stérilisation par faisceau d'électrons | ||

| Ultra-haute température (UHT) / HTST | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché nord-américain de l'emballage aseptique ?

Elle est de 15,11 milliards USD en 2026, avec une prévision d'atteindre 23,65 milliards USD en 2031 à un TCAC de 9,36 %.

Quelle application d'utilisation finale connaît la croissance la plus rapide ?

Les produits pharmaceutiques progressent à un TCAC de 10,84 % jusqu'en 2031 en raison des produits biologiques et des injectables prêts à l'emploi.

Pourquoi les flacons et ampoules gagnent-ils des parts de marché ?

Les fabricants de médicaments préfèrent les contenants en verre stériles et prêts à l'emploi qui minimisent la contamination et raccourcissent les cycles de conditionnement final.

Comment l'emballage aseptique réduit-il les coûts logistiques ?

L'élimination de la réfrigération supprime entre 0,15 et 0,30 USD par litre de primes de transport, notamment sur les routes laitières transfrontalières.

Quel est le principal frein à une adoption plus large ?

Les dépenses d'investissement élevées, comprises entre 10 et 50 millions USD par ligne, et les longues périodes de retour sur investissement de 7 à 10 ans découragent les transformateurs de taille intermédiaire.

Quelle technologie connaît la croissance la plus rapide ?

Les équipements de soufflage-remplissage-scellage affichent un TCAC de 10,05 % car ils intègrent le moulage des contenants et le remplissage en une seule étape stérile.

Dernière mise à jour de la page le: