Taille et part du marché des emballages souples en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

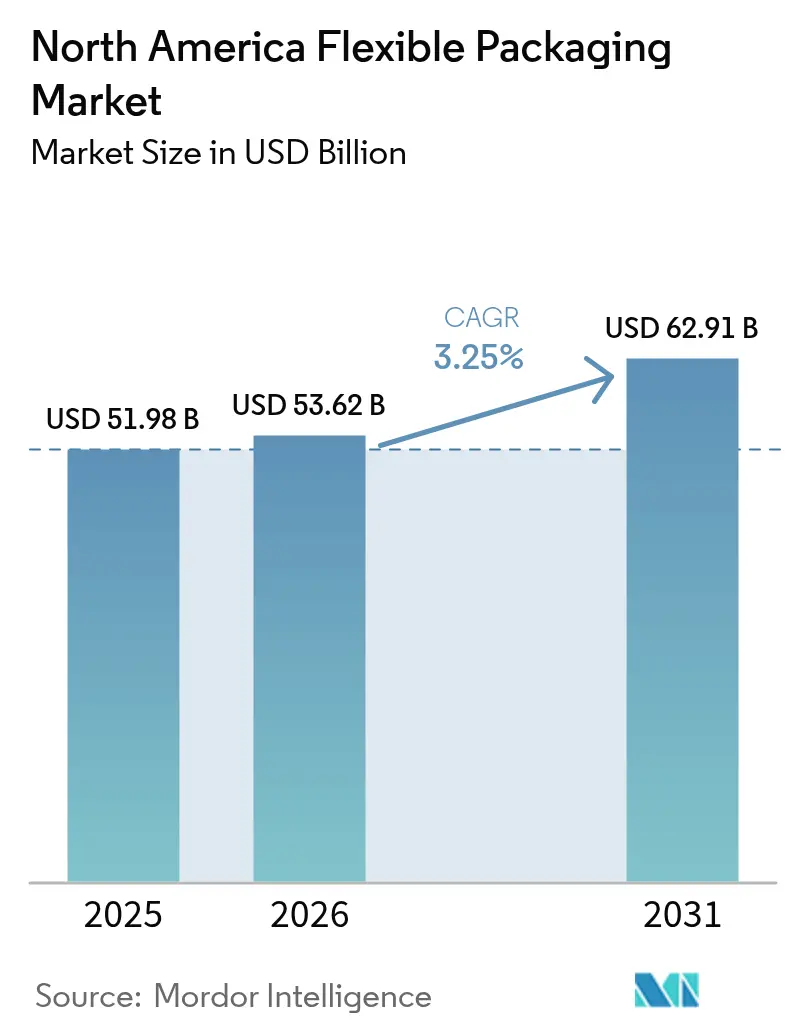

| Taille du marché de l'année de base (2025) | 51.98 Milliards de dollars |

| Taille du Marché (2026) | 53.62 Milliards de dollars |

| Taille du Marché (2031) | 62.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages souples en Amérique du Nord par Mordor Intelligence

La taille du marché des emballages souples en Amérique du Nord devrait s'étendre de 51,98 milliards USD en 2025 et 53,62 milliards USD en 2026 à 62,91 milliards USD d'ici 2031, enregistrant un TCAC de 3,25 % entre 2026 et 2031. La dynamique se déplace des contenants rigides vers les films légers, les pochettes et les enveloppes qui réduisent les coûts de fret, satisfont les engagements de recyclage en bordure de trottoir et respectent les mandats étatiques relatifs aux matières recyclées post-consommation (PCR). Les propriétaires de marques concluent des contrats pluriannuels sur les résines alors que la Californie, le New Jersey, Washington, le Maine et le Connecticut relèvent les seuils de contenu recyclé, resserrant l'approvisionnement en matières premières et augmentant les primes PCR. L'automatisation dans les centres de micro-exécution des commandes d'Amazon et de Walmart amplifie la demande de mailers ultra-minces capables de résister au tri à grande vitesse sans se déchirer. La pression des détaillants accélère le pivot vers les structures mono-matériau, tandis que le rapprochement des chaînes d'approvisionnement dans le cadre de l'ACEUM oriente les investissements vers le Mexique pour raccourcir les délais de livraison aux centres de distribution américains. L'intensité concurrentielle reste modérée car les cinq premiers transformateurs contrôlent environ 35 % de la capacité régionale, laissant de la place aux entreprises de taille intermédiaire qui maîtrisent l'extrusion en jauge fine et obtiennent des résines recyclées homologuées par la FDA.

Principaux enseignements du rapport

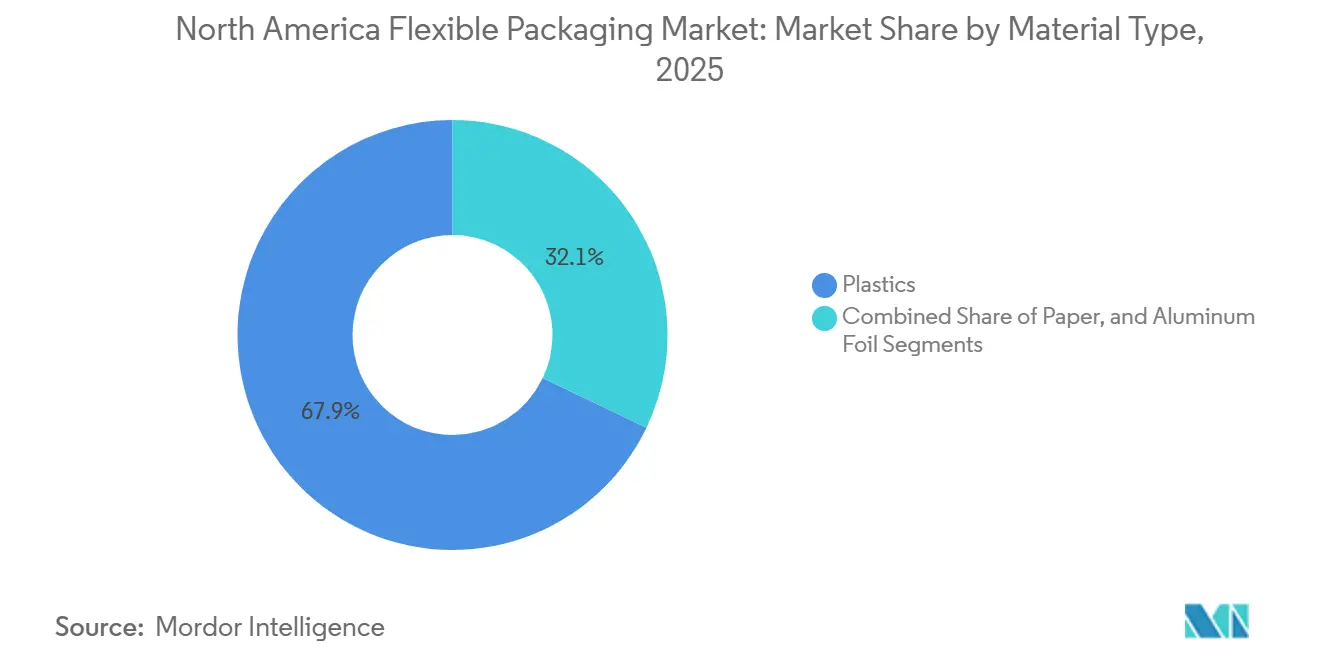

- Par type de matériau, les plastiques ont dominé avec 67,91 % de la part du marché des emballages souples en Amérique du Nord en 2025, tandis que le papier devrait progresser à un TCAC de 3,66 % jusqu'en 2031.

- Par type de produit, les pochettes ont représenté 45,72 % de la part des revenus de la taille du marché des emballages souples en Amérique du Nord en 2025, tandis que les films et enveloppes affichent le TCAC projeté le plus rapide à 3,42 % jusqu'en 2031.

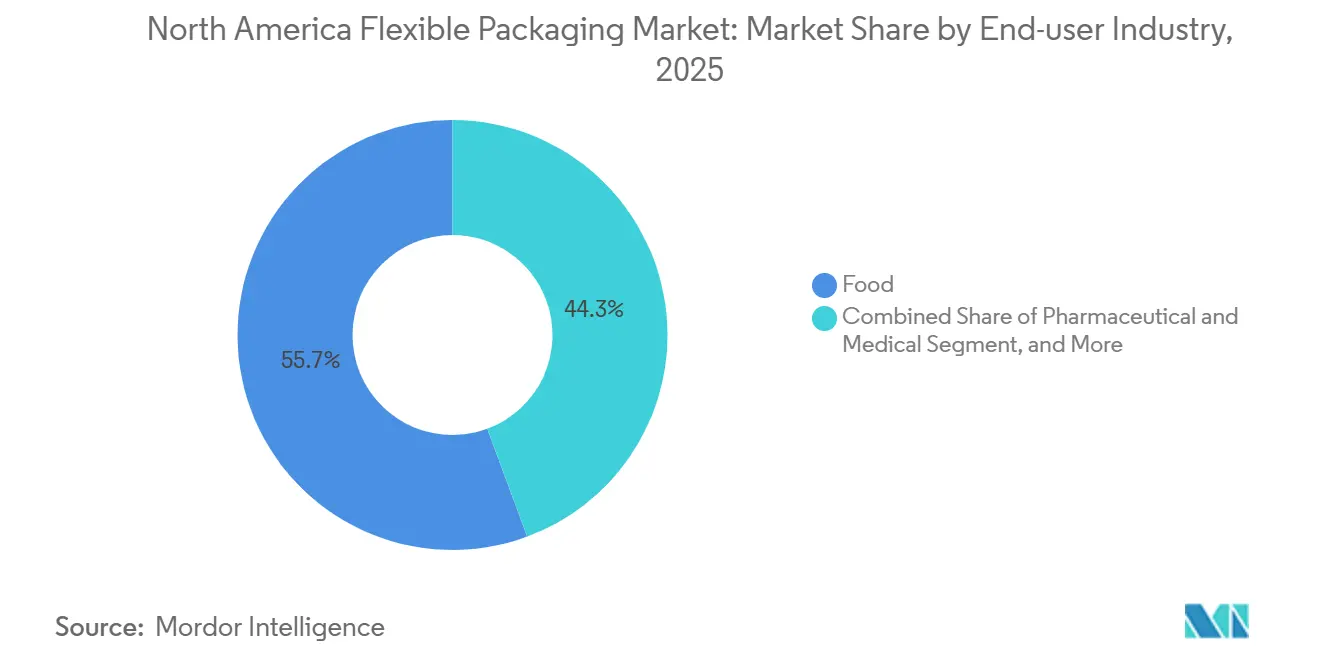

- Par secteur d'utilisation final, l'alimentation et les boissons ont dominé avec une part de 55,66 % en 2025 ; les applications pharmaceutiques et médicales progressent à un TCAC de 3,97 % jusqu'en 2031.

- Par canal de distribution, le B2B direct a représenté 58,82 % des revenus en 2025, mais le commerce électronique et l'exécution des commandes progresseront à un TCAC de 4,08 % sur la période 2026-2031.

- Par géographie, les États-Unis ont capté 71,84 % des revenus régionaux de 2025, bien que le Mexique devrait être le pays à la croissance la plus rapide avec un TCAC de 4,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des emballages souples en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande de formats de collation pratiques à emporter | +0.8% | États-Unis, Canada, avec répercussions sur les centres urbains du Mexique | Moyen terme (2 à 4 ans) |

| Transition des propriétaires de marques vers des structures mono-matériau recyclables | +0.7% | États-Unis (Californie, New York, Washington), Canada (stratégie fédérale sur les plastiques) | Long terme (≥ 4 ans) |

| Premiumisation dans les emballages souples pour aliments pour animaux de compagnie | +0.4% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Mandats PCR étatiques déclenchant des contrats d'enlèvement de résines à long terme | +0.6% | Californie, New Jersey, Washington, Maine, Connecticut | Long terme (≥ 4 ans) |

| Automatisation dans les centres de micro-exécution des commandes favorisant les films de mailers ultra-minces | +0.5% | États-Unis (corridors d'exécution des commandes du Texas, de l'Ohio et de la Pennsylvanie) | Moyen terme (2 à 4 ans) |

| Transition des détaillants vers des centres de micro-exécution des commandes automatisés stimulant la demande de mailers ultra-minces | +0.3% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande de formats de collation pratiques à emporter

Les dépenses alimentaires hors domicile ont atteint 148,6 milliards USD en 2025 et sont en passe d'augmenter de 39 % d'ici 2027, poussant les marques à remplacer les boîtes rigides par des pochettes à fond plat qui s'adaptent aux sacs à dos et aux porte-gobelets de voiture.[1]Conagra Brands, "Investor Presentation," conagrabrands.com Les emballages individuels de 28 à 56 grammes représentaient 42 % des lancements de snacks salés en 2025, contre 31 % en 2024, les consommateurs recherchant le contrôle des portions. Les structures souples réduisent le poids de l'emballage de 60 %, économisant 0,12 USD par caisse sur les trajets transcontinentaux. Les fermetures à glissière refermables sont apparues sur 68 % des nouvelles références de snacks en 2025, prolongeant la durée de conservation de 14 jours et permettant de facturer 0,08 à 0,12 USD supplémentaires par unité. Des chaînes de restauration rapide telles que Chipotle et Panera ont introduit des kits repas à emporter dans des barquettes souples, détournant des volumes des formats rigides.

Transition des propriétaires de marques vers des structures mono-matériau recyclables

General Mills s'est engagé à convertir l'ensemble de son portefeuille de snacks nord-américains en pochettes entièrement en polyéthylène d'ici fin 2025, éliminant les couches de papier d'aluminium et de nylon qui bloquent la recyclabilité via les programmes de dépôt en magasin.[2]General Mills, "Sustainability Commitments," generalmills.com La gamme AmLite tout-PE d'Amcor a atteint une transmission d'oxygène inférieure à 5 cc/m²/jour sans métallisation, préservant la durée de conservation des confiseries tout en portant les étiquettes How2Recycle. Kind Snacks a réduit sa teneur en plastique de 90 % avec un emballage à base de papier et a obtenu le statut Climate Pledge Friendly, ciblant les consommateurs qui filtrent les recherches Amazon par durabilité. La loi SB 54 de Californie exige 65 % de recyclabilité pour les emballages plastiques d'ici 2032 et sanctionne la non-conformité jusqu'à 500 USD par tonne, obligeant les marques nationales à standardiser leurs conceptions sur des structures mono-matériau. Seuls les transformateurs disposant de lignes de co-extrusion à 7 à 9 couches peuvent atteindre les objectifs de barrière sans revenir aux stratifiés non recyclables.

Premiumisation dans les emballages souples pour aliments pour animaux de compagnie

Les producteurs d'aliments pour animaux de compagnie ont transféré 34 % du volume de croquettes sèches des sacs en papier vers des pochettes haute barrière entre 2024 et 2025, séduisant les propriétaires millennials qui valorisent la refermabilité. La pochette de 1,8 kg de Blue Buffalo, lancée en 2025, a augmenté les prix de vente moyens de 22 % tout en réduisant le poids de l'emballage de 28 %. Purina a indiqué que les formats souples ont généré 19 % de ses revenus nord-américains dans les aliments pour animaux de compagnie en 2025, contre 11 % en 2024. UFlex a ouvert une installation de pochettes de 45 millions USD au Mexique pour livrer aux marques américaines dans un délai inférieur à 48 heures, selon FT.COM. Les transformateurs bénéficient d'une protection contre les fluctuations des matières premières car les marques acceptent des coûts 15 à 20 % plus élevés pour des pochettes premium refermables.

Mandats PCR étatiques déclenchant des contrats d'enlèvement de résines à long terme

La loi AB 793 de Californie exige que les emballages en contact alimentaire contiennent 15 % de PCR d'ici 2025, augmentant à 50 % d'ici 2035, avec des pénalités journalières de 50 000 USD en cas d'infraction. Le New Jersey, Washington, le Maine et le Connecticut ont adopté des règles parallèles, incitant Amcor, Sealed Air et Berry Global à signer des accords d'enlèvement de 5 à 7 ans qui sécurisent environ 120 000 t/an de résine recyclée. Seule une douzaine de fournisseurs nord-américains détiennent des lettres de non-objection de la FDA, faisant monter les primes PCR à 400 USD/t au-dessus du polyéthylène vierge. La ligne de recyclage chimique de Baytown d'ExxonMobil a produit 30 000 t de polymère circulaire certifié en 2025, mais les coûts restent 35 % supérieurs au recyclage mécanique. L'audit de conformité ajoute désormais 25 000 à 50 000 USD par référence dans le cadre de la norme ISO 14021 et de la reconnaissance APR.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Collecte en bordure de trottoir limitée pour les films multicouches | -0.4% | Municipalités nord-américaines | Long terme (≥ 4 ans) |

| Volatilité des prix des polymères après les chocs géopolitiques | -0.6% | Chaînes d'approvisionnement liées aux marchés mondiaux | Moyen terme (2 à 4 ans) |

| Pénurie de matières premières rPE de qualité FDA | -0.3% | Transformateurs américains en contact alimentaire | Moyen terme (2 à 4 ans) |

| Les lois sur la responsabilité élargie des producteurs imposent de nouvelles redevances et obligations de déclaration | -0.2% | CA, OR, CO, ME, MN | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Collecte en bordure de trottoir limitée pour les films multicouches

Seulement 8 % des municipalités américaines acceptent les films souples en bordure de trottoir, laissant les programmes de dépôt en magasin capter moins de 9 % du volume vendu en 2025.[3]Association of Plastic Recyclers, "Film Design Guide," plasticsrecycling.org Les films obstruent les trieurs optiques, incitant de nombreuses installations de valorisation des matériaux à mettre en décharge des balles entières lorsque la contamination dépasse 25 %. Les interdictions de PFAS dans 11 États ont éliminé les revêtements résistants aux graisses, réduisant les options compostables. Bien que les guides APR approuvent les films PE d'une épaisseur supérieure à 2,5 mil et exempts de couches métalliques, 63 % des lancements de pochettes en 2025 utilisaient des barrières à l'oxyde d'aluminium, les rendant inéligibles. Le scepticisme des consommateurs augmente, 47 % des acheteurs doutant que les films soient recyclés, selon une enquête McKinsey de 2025.

Volatilité des prix des polymères après les chocs géopolitiques

Les prix au comptant du polyéthylène en Amérique du Nord ont chuté de 18 % en 2024 en raison des ajouts de capacité au Moyen-Orient, puis ont rebondi lorsque les tensions en mer Rouge ont augmenté, et les coûts de fret ont augmenté de 42 % au premier trimestre 2025. Un droit de douane modélisé de 25 % sur les importations chinoises et mexicaines augmenterait les coûts de résine à l'arrivée de 310 USD/t, soit 27 %. Le prix du gaz Henry Hub a oscillé entre 2,10 et 4,80 USD par million de BTU en 2025, ajoutant de l'incertitude pour les vapocraqueurs d'éthylène. Une variation de 10 % des résines réduit les revenus des transformateurs de 6 à 8 % lorsque le taux d'utilisation est inférieur à 65 %. La volatilité décourage les nouvelles lignes d'extrusion car les modèles de retour sur investissement s'effondrent lorsque les matières premières varient de deux chiffres en un trimestre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les plastiques dominent tandis que le papier gagne du terrain

Le polyéthylène, le polypropylène à orientation biaxiale, le polypropylène cast, le polychlorure de vinyle et l'alcool éthylène-vinyle représentaient 67,91 % du marché des emballages souples en Amérique du Nord en 2025. Les alternatives à base de papier devraient afficher un TCAC de 3,66 %, la croissance la plus rapide parmi les matériaux, alors que les détaillants promeuvent les formats recyclables en bordure de trottoir. Le statut homologué par la FDA du polyéthylène et sa fiabilité de thermoscellage le rendent dominant dans le contact alimentaire, tandis que le polypropylène à orientation biaxiale sert les snacks qui nécessitent rigidité et clarté. Le polypropylène cast prospère dans les pochettes rétortables qui résistent à la stérilisation à 121 °C sans délaminage. Les couches d'alcool éthylène-vinyle offrent des barrières à l'oxygène inférieures à 0,5 cc/m²/jour, essentielles pour l'emballage de viande fraîche et de café.

La pochette en papier PerFORMing de Mondi, introduite en 2025, permet le recyclage des fibres tout en maintenant les soupes et mélanges de sauces au sec, remportant des contrats avec Nestlé et Unilever. Les mailers ondulés de Ranpak ont remplacé 18 millions de mailers à bulles dans les canaux de commerce électronique en 2025. La feuille d'aluminium a conservé une part de 6 %, concentrée dans le café et les aliments pour animaux de compagnie, bien que les engagements de durabilité menacent les volumes futurs. Les films biodégradables PLA et cellulose restent en dessous de 3 % de part, freinés par le manque de sites de compostage. Des programmes de vente au détail tels que Climate Pledge Friendly d'Amazon ont répertorié 2 400 références avec une teneur en papier supérieure à 70 % en 2025, soit le triple du total de 2024.

Par type de produit : les pochettes dominent tandis que les films s'accélèrent

Les pochettes ont représenté 45,72 % des revenus de 2025 sur le marché des emballages souples en Amérique du Nord, portées par la premiumisation des aliments pour animaux de compagnie et la convertibilité des snacks. Les films et enveloppes devraient croître à un TCAC de 3,42 % jusqu'en 2031, portés par les mailers de commerce électronique et le flowpack pour les produits frais. Les sacs et sachets restent essentiels pour les aliments en vrac et les produits pharmaceutiques qui nécessitent des fermetures à glissière résistantes aux enfants conformes aux normes de la Pharmacopée américaine. Les manchons et étiquettes thermorétractables offrent un marquage à 360 degrés mais doivent adopter des bandes de déchirement perforées pour faciliter le recyclage des bouteilles conformément aux réglementations étatiques.

Amazon et Walmart exploitaient 340 centres d'exécution des commandes automatisés en 2025, chacun exigeant des mailers ultra-minces inférieurs à 2 mil capables de résister aux tests de chute ISTA 6-Amazon à grande échelle. Le flowpack pour les produits frais a progressé de 11 % en 2025, les films à atmosphère modifiée prolongeant la durée de conservation de 5 à 7 jours. Le mailer de 1,8 mil de Printpack réduit le poids de 40 % par rapport aux produits de 3,0 mil existants, économisant 0,04 USD par unité. Les pochettes resteront le leader de la catégorie, mais les films et enveloppes comblent l'écart à mesure que le commerce en ligne passe de 16 % des ventes en 2025 à 22 % d'ici 2031.

Par secteur d'utilisation final : l'alimentation domine, la pharmacie accélère

L'alimentation et les boissons ont capté 55,66 % des revenus de 2025 sur le marché des emballages souples en Amérique du Nord. Les pochettes pour aliments surgelés avec évents vapeur ont représenté 23 % des nouveaux lancements, permettant la préparation au micro-ondes directement dans la pochette. Le secteur laitier s'appuie sur des films haute barrière pour maintenir le yaourt frais pendant 60 jours, et les formats sous vide ont réduit le gaspillage de viande en prolongeant la fraîcheur de 14 jours. Les snacks ont stimulé l'adoption des fermetures à glissière sur 68 % des nouvelles références, améliorant la praticité.

Les applications pharmaceutiques et médicales sont en passe d'afficher un TCAC de 3,97 % en raison des exigences de sérialisation de la FDA dans le cadre du Drug Supply Chain Security Act, qui imposent des pochettes compatibles RFID. La pochette à fermeture double action de Glenroy a réussi les tests de sécurité enfants ASTM D3475, remportant des contrats auprès de 14 marques pharmaceutiques. Les produits ménagers tels que les capsules de lessive ont pivoté vers des pochettes à fond plat, tandis que les usages industriels comme les adhésifs en poudre s'appuient encore sur des sacs multicouches.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par canal de distribution : le B2B direct domine, le commerce électronique progresse rapidement

Les accords B2B directs représentaient 58,82 % des revenus de 2025 sur le marché des emballages souples en Amérique du Nord ; les transformateurs co-créent des structures avec les industriels de l'alimentation et de la pharmacie, sécurisant des volumes pluriannuels. Les canaux de vente au détail ont revendiqué une part de 29 % en stockant des pochettes à marque propre qui privilégient l'efficacité des coûts. Le commerce électronique et l'exécution des commandes afficheront un TCAC de 4,08 % jusqu'en 2031, les marques en vente directe aux consommateurs expédiant directement aux consommateurs, contournant les rayons des magasins.

Warby Parker et Dollar Shave Club ont remplacé les boîtes en carton ondulé par des mailers personnalisés, réduisant les coûts d'emballage par expédition de 0,22 USD. Amazon a certifié 4 800 références souples dans le cadre de son programme Frustration-Free en 2025, exigeant des conceptions recyclables en bordure de trottoir. Les prestataires logistiques tiers comme ShipBob associent l'approvisionnement en emballages souples aux contrats d'exécution des commandes, raccourcissant les chaînes d'approvisionnement pour les marques émergentes. La part du commerce de détail s'érodera à mesure que les modèles d'abonnement en ligne se développeront.

Analyse géographique

Les États-Unis détenaient 71,84 % du marché des emballages souples en Amérique du Nord en 2025, ancrés par des pôles de transformation alimentaire en Californie, au Texas, en Illinois et en Ohio. Sept États ont adopté des lois sur la responsabilité élargie des producteurs qui ont augmenté les coûts de conformité de 0,02 à 0,05 USD par kilogramme. Les règles sur le contenu recyclé post-consommation dans cinq États ont sécurisé 120 000 t/an de résine dans le cadre d'accords à long terme, faisant monter les primes de recyclage de 400 USD/t au-dessus des grades vierges. Les réseaux d'exécution des commandes d'Amazon et de Walmart ont gonflé la demande de mailers en films PE ultra-minces que seuls huit transformateurs américains peuvent fournir à grande échelle. Le Texas a attiré 1,2 milliard USD d'investissements dans les emballages souples entre 2024 et 2025 grâce à la résine de la côte du Golfe et à la logistique transfrontalière.

Le Canada a contribué à hauteur de 18 % des revenus de 2025, porté par les règles de responsabilité élargie des producteurs du Québec et de la Colombie-Britannique qui ajoutent 0,03 à 0,06 CAD (0,022 à 0,044 USD) par kilogramme en redevances productrices.[4] Environnement et Changement climatique Canada, "Cadres provinciaux de responsabilité élargie des producteurs," canada.ca L'Ontario a exempté les emballages souples de son interdiction des articles à usage unique, protégeant la demande de pochettes. Le TCAC de 2,8 % du Canada jusqu'en 2031 reflète une démographie mature mais bénéficie de la croissance du commerce électronique et des dépenses de santé.

Le Mexique devrait afficher le TCAC le plus rapide à 4,01 % grâce au rapprochement des chaînes d'approvisionnement et aux incitations de l'ACEUM qui attirent les capacités plus près des acheteurs américains. L'usine de 45 millions USD de UFlex à Querétaro et l'expansion d'Amcor à Monterrey ajoutent des lignes de pochettes haute barrière idéalement situées pour des livraisons en 48 heures au Texas et en Californie. Les coûts de main-d'œuvre s'élèvent en moyenne à 4,20 USD de l'heure, bien en dessous des tarifs américains, réduisant les coûts de transformation jusqu'à 40 %. La demande alimentaire intérieure reste robuste, et les producteurs de tortillas ainsi que de snacks ajoutent des pochettes à atmosphère modifiée pour prolonger la durée de conservation. L'infrastructure de recyclage est en retard, avec une collecte de films en bordure de trottoir dans moins de 5 % des municipalités, posant des défis de durabilité à long terme.

Paysage concurrentiel

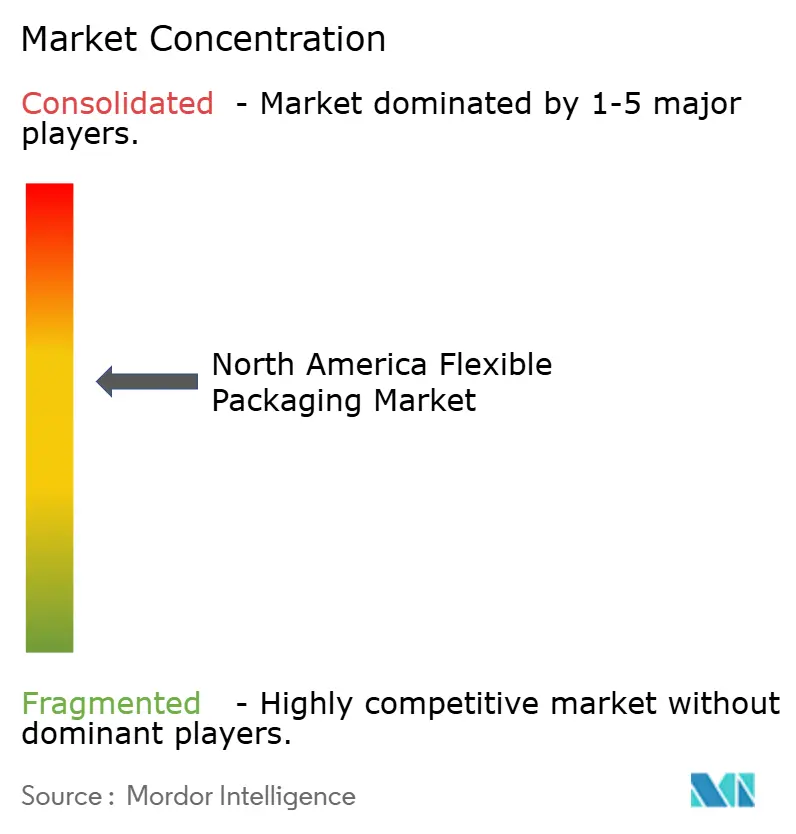

Le marché des emballages souples en Amérique du Nord présente une concentration modérée : Amcor, Sealed Air, Berry Global, Mondi et ProAmpac contrôlaient ensemble environ 35 % de la capacité en 2025. L'acquisition en 2024 par Amcor d'un fournisseur de PCR au Texas a sécurisé 22 000 t/an de résine homologuée par la FDA, permettant à l'entreprise de garantir 25 % de contenu PCR et de satisfaire aux exigences de la loi SB 54. Sealed Air a déployé l'inspection qualité par vision artificielle dans 12 usines en 2025, réduisant les défauts de 18 %. Berry Global a conclu un accord de 7 ans pour 18 000 t/an de PE recyclé auprès d'un recycleur de Pennsylvanie, limitant l'exposition au marché au comptant.

L'innovation différencie les leaders ; les transformateurs dotés de traitement corona en ligne et de presses numériques obtiennent des primes de prix de 12 à 15 % sur les courtes séries à mesure que les marques lancent des saveurs en édition limitée. Charter Next Generation a ouvert une usine à Columbus, Ohio, en 2025, à seulement 320 km de neuf centres Amazon, promettant des délais de livraison de 48 heures sur les mailers ultra-minces. Novolex, soutenu par des fonds de capital-investissement, a absorbé trois transformateurs du Midwest en 2024 pour élargir sa portée et intégrer les formats ondulés et souples. Les dépôts de brevets confirment une course à la R&D : Printpack a déposé sept brevets américains en 2025 pour des films PE renforcés à l'argile nano qui combinent 40 % d'économies de poids avec une résistance à la perforation de 400 g-force.

Les retardataires qui dépendent de stratifiés multicouches non recyclables font face à une pression sur les marges alors que les détaillants exigent des conceptions éligibles How2Recycle. Les barrières à l'entrée augmentent car 68 % des marques du Fortune 500 exigent la certification ISO 9001 et ISO 14001 de leurs fournisseurs. L'intensité concurrentielle augmentera jusqu'en 2031 à mesure que les quotas PCR se durciront et que l'automatisation de la micro-exécution des commandes exigera des films plus minces et plus résistants, récompensant les transformateurs qui se co-localisent près des corridors de demande et maîtrisent l'extrusion avancée.

Leaders du secteur des emballages souples en Amérique du Nord

Amcor PLC

Mondi PLC

Transcontinental Inc.

American Packaging Corporation

Sealed Air Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Mars a confirmé 2 milliards USD d'investissements dans la fabrication américaine jusqu'en 2026, dont un site de confiserie de 240 millions USD dans l'Utah.

- Juillet 2025 : Sappi North America a investi 500 millions USD pour moderniser la machine à papier 2 de l'usine de Somerset, ajoutant 470 000 t/an de carton SBS.

- Juin 2025 : Constantia Flexibles a acquis une participation majoritaire dans Aluflexpack AG, élargissant la capacité de couvercles pharmaceutiques et de pochettes haute barrière en Amérique du Nord.

- Mai 2025 : Hotpack a ouvert une usine de 100 millions USD et 6 500 m² dans le New Jersey pour fournir des emballages personnalisés pour la restauration, créant 200 emplois.

Périmètre du rapport sur le marché des emballages souples en Amérique du Nord

L'emballage souple est un moyen d'emballer des produits à partir de matériaux non rigides, permettant des options plus économiques et personnalisables. L'emballage souple peut facilement changer de forme lors du remplissage ou de l'utilisation.

Le rapport sur le marché des emballages souples en Amérique du Nord est segmenté par type de matériau (plastiques, papier, feuille d'aluminium, autres types de matériaux), type de produit (pochettes, sacs et sachets, films et enveloppes, manchons et étiquettes thermorétractables, autres types de produits), secteur d'utilisation final (alimentation, boissons, pharmacie et médical, soins ménagers et personnels, industrie et chimie, autres secteurs d'utilisation final), canal de distribution (B2B direct, commerce électronique et exécution des commandes, vente au détail) et géographie (États-Unis, Canada, Mexique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Plastiques | Polyéthylène (PE) |

| Polypropylène à orientation biaxiale (BOPP) | |

| Polypropylène cast (CPP) | |

| Polychlorure de vinyle (PVC) | |

| Alcool éthylène-vinyle (EVOH) | |

| Papier | |

| Feuille d'aluminium |

| Pochettes |

| Sacs et sachets |

| Films et enveloppes |

| Manchons et étiquettes thermorétractables |

| Autres types de produits |

| Alimentation | Aliments surgelés |

| Produits laitiers | |

| Fruits et légumes | |

| Viande, volaille et fruits de mer | |

| Produits de boulangerie et snacks | |

| Confiserie | |

| Autres aliments | |

| Boissons | |

| Pharmacie et médical | |

| Soins ménagers et personnels | |

| Industrie et chimie | |

| Autres secteurs d'utilisation final |

| B2B direct |

| Commerce électronique et exécution des commandes |

| Vente au détail |

| États-Unis |

| Canada |

| Mexique |

| Par type de matériau | Plastiques | Polyéthylène (PE) |

| Polypropylène à orientation biaxiale (BOPP) | ||

| Polypropylène cast (CPP) | ||

| Polychlorure de vinyle (PVC) | ||

| Alcool éthylène-vinyle (EVOH) | ||

| Papier | ||

| Feuille d'aluminium | ||

| Par type de produit | Pochettes | |

| Sacs et sachets | ||

| Films et enveloppes | ||

| Manchons et étiquettes thermorétractables | ||

| Autres types de produits | ||

| Par secteur d'utilisation final | Alimentation | Aliments surgelés |

| Produits laitiers | ||

| Fruits et légumes | ||

| Viande, volaille et fruits de mer | ||

| Produits de boulangerie et snacks | ||

| Confiserie | ||

| Autres aliments | ||

| Boissons | ||

| Pharmacie et médical | ||

| Soins ménagers et personnels | ||

| Industrie et chimie | ||

| Autres secteurs d'utilisation final | ||

| Par canal de distribution | B2B direct | |

| Commerce électronique et exécution des commandes | ||

| Vente au détail | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des emballages souples en Amérique du Nord d'ici 2031 ?

Le marché devrait atteindre 62,91 milliards USD d'ici 2031, progressant à un TCAC de 3,25 % sur la période 2026-2031.

Quelle catégorie de produits connaît la croissance la plus rapide dans les emballages souples régionaux ?

Les films et enveloppes devraient afficher un TCAC de 3,42 % jusqu'en 2031, portés par la demande de mailers pour le commerce électronique.

Pourquoi le Mexique est-il le pays à la croissance la plus rapide pour les emballages souples ?

Le rapprochement des chaînes d'approvisionnement dans le cadre de l'ACEUM, les coûts de main-d'œuvre plus bas et les nouvelles capacités de pochettes soutiennent le TCAC projeté de 4,01 % du Mexique jusqu'en 2031.

Quelle évolution des matériaux façonne les objectifs de durabilité des emballages ?

Les propriétaires de marques passent des stratifiés multicouches aux structures mono-matériau recyclables entièrement en polyéthylène pour satisfaire aux mandats PCR étatiques.

Quel segment d'utilisation final devrait dépasser la croissance globale du marché ?

Les applications pharmaceutiques et médicales devraient croître à un TCAC de 3,97 % à mesure que les règles de sérialisation et de résistance aux enfants se renforcent.

Dernière mise à jour de la page le: