Taille et Part du Marché des Armes Non Létales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.41 Milliards de dollars |

| Taille du Marché (2031) | 10.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Armes Non Létales par Mordor Intelligence

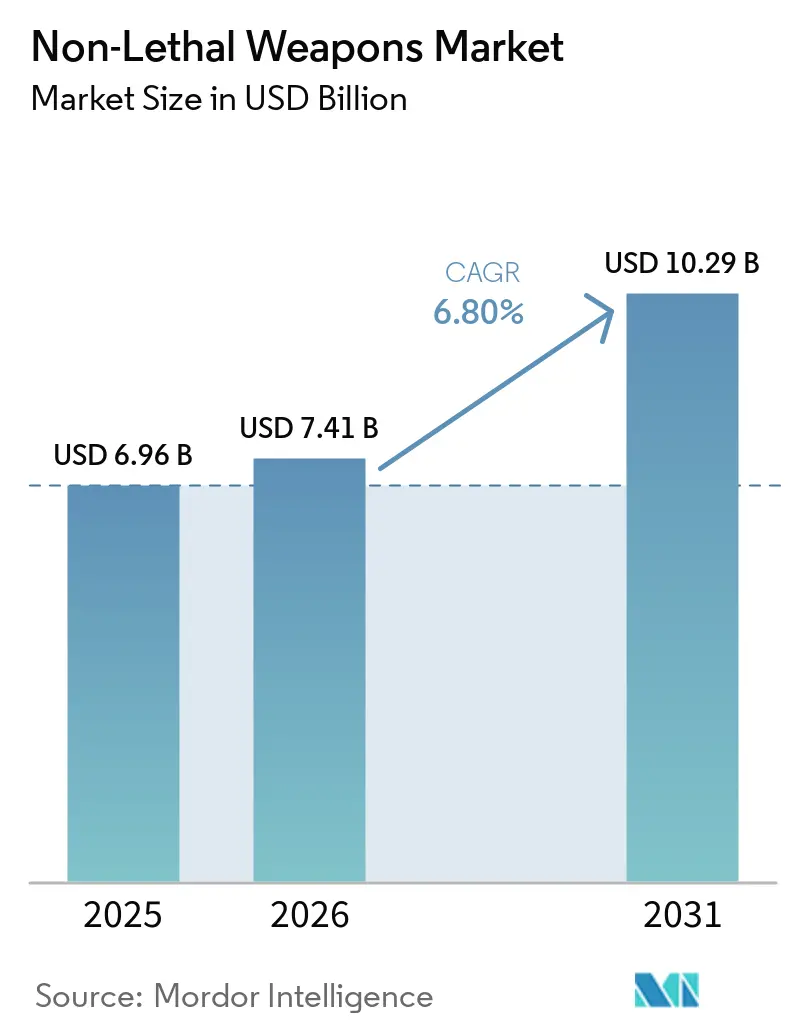

La taille du marché des armes non létales devrait croître de 6,96 milliards USD en 2025 à 7,41 milliards USD en 2026 et est prévue pour atteindre 10,29 milliards USD d'ici 2031, à un CAGR de 6,80 % sur la période 2026-2031. Les préoccupations liées à la responsabilité civile et la hausse des primes d'assurance accélèrent le passage des options de force létale aux options de force moins létale. Les agences exigent désormais l'intégration des armes à énergie dirigée avec des caméras corporelles et des systèmes de gestion des preuves basés sur le cloud, garantissant que les événements de décharge sont automatiquement téléchargés pour examen par les superviseurs, réduisant ainsi la probabilité de litiges. Ces systèmes de preuves numériques influencent les cahiers des charges des appels d'offres, favorisant les fournisseurs proposant des solutions matérielles et logicielles intégrées qui minimisent les exigences de formation et simplifient les processus d'audit.

Les avancées dans les technologies d'énergie dirigée, de hélage acoustique et de munitions intelligentes élargissent les capacités opérationnelles. L'incapacitation par faisceau permet un engagement précis à distance, tandis que les projectiles guidés par GPS et les avertissements audio adaptatifs produisent des effets modulables qui minimisent le risque de dommages collatéraux. Les agences d'approvisionnement consolident de plus en plus leurs listes de fournisseurs pour rationaliser les processus de maintenance et de certification, créant des barrières à l'entrée plus élevées pour les entreprises sans portefeuilles de produits diversifiés ou sans normes de qualité conformes à l'ISO. Les mandats continus de réforme policière, les vagues répétées de protestations civiles et l'adoption de technologies à double usage par les agences de défense et de sécurité intérieure stimulent les investissements dans les technologies de force proportionnelle.[1]Axon Enterprise, « Relations avec les investisseurs », AXON.COM

Principaux Enseignements du Rapport

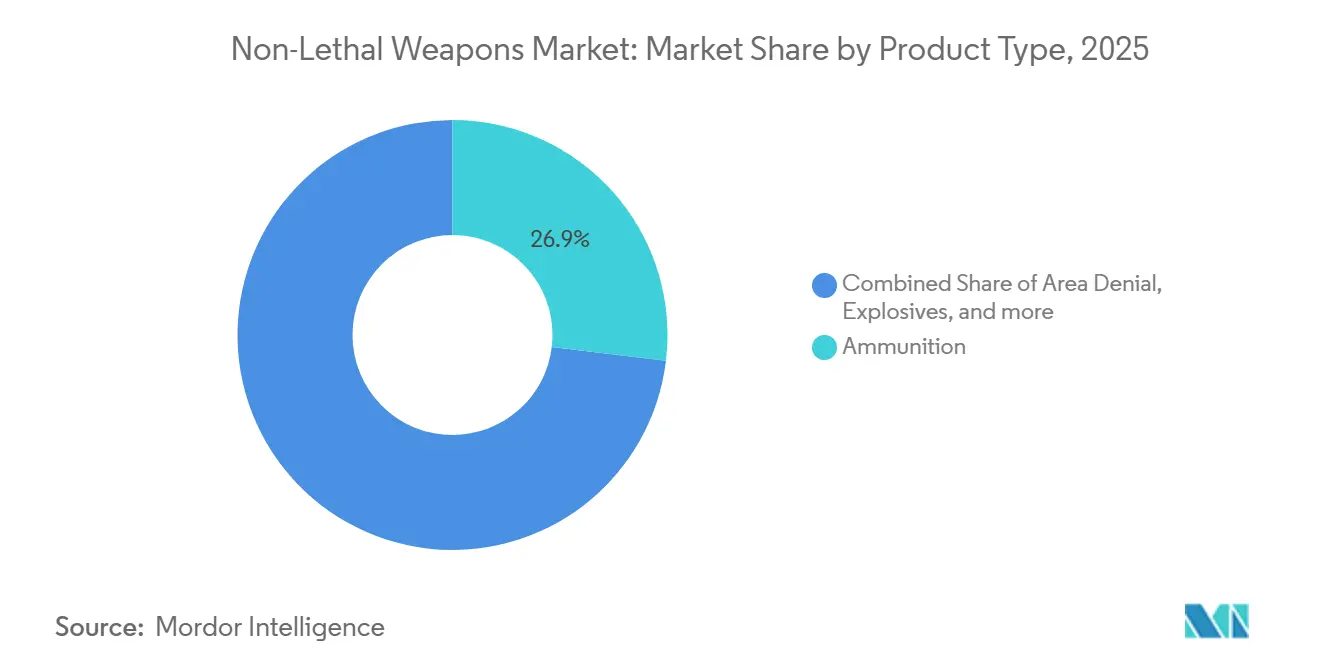

- Par type de produit, les munitions ont dominé le marché des armes non létales avec une part de 26,91 % en 2025, tandis que les systèmes à énergie dirigée devraient se développer à un CAGR de 12,43 % jusqu'en 2031.

- Par utilisateur final, les forces de l'ordre représentaient 64,90 % de la taille du marché des armes non létales en 2025, tandis que les applications militaires progressent à un CAGR de 7,12 % jusqu'en 2031.

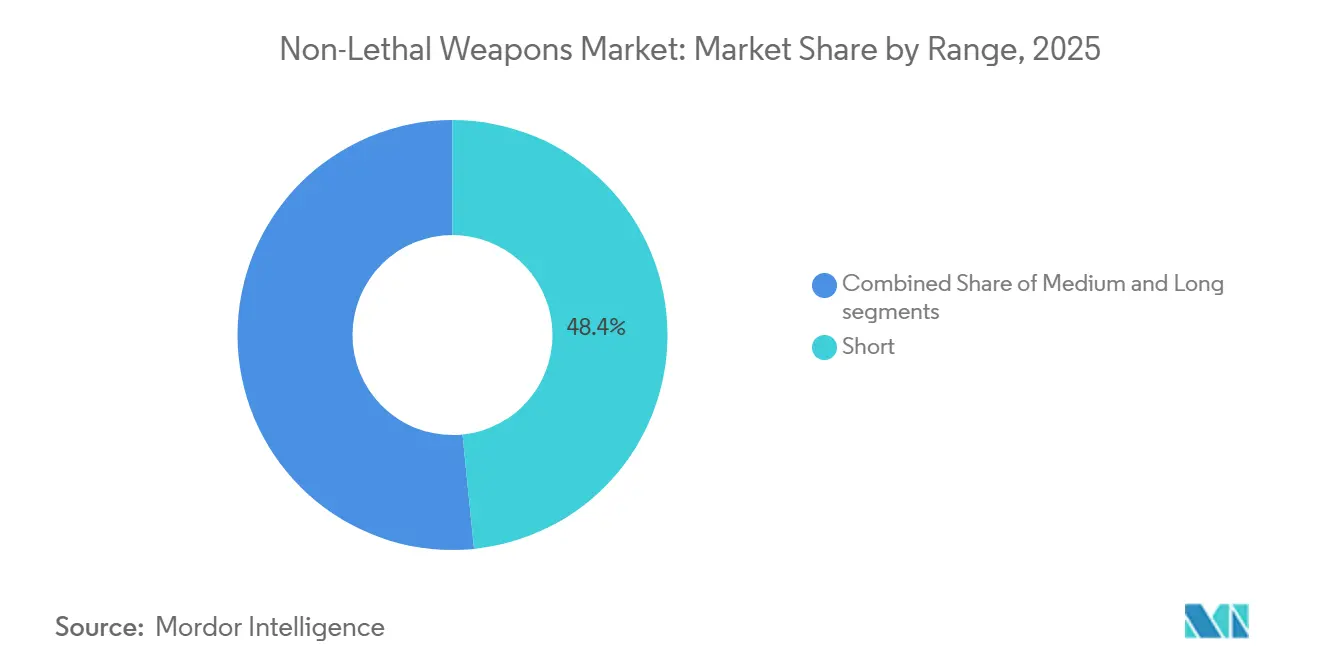

- Par portée, les solutions à courte portée représentaient 48,40 % de la part des revenus en 2025 ; les plateformes à longue portée devraient croître à un CAGR de 8,31 % jusqu'en 2031.

- Par application, le contrôle des foules a conservé une part de 38,58 % des revenus de 2025, tandis que les exigences en matière de sécurité des frontières enregistrent le CAGR le plus rapide à 7,46 % jusqu'en 2031.

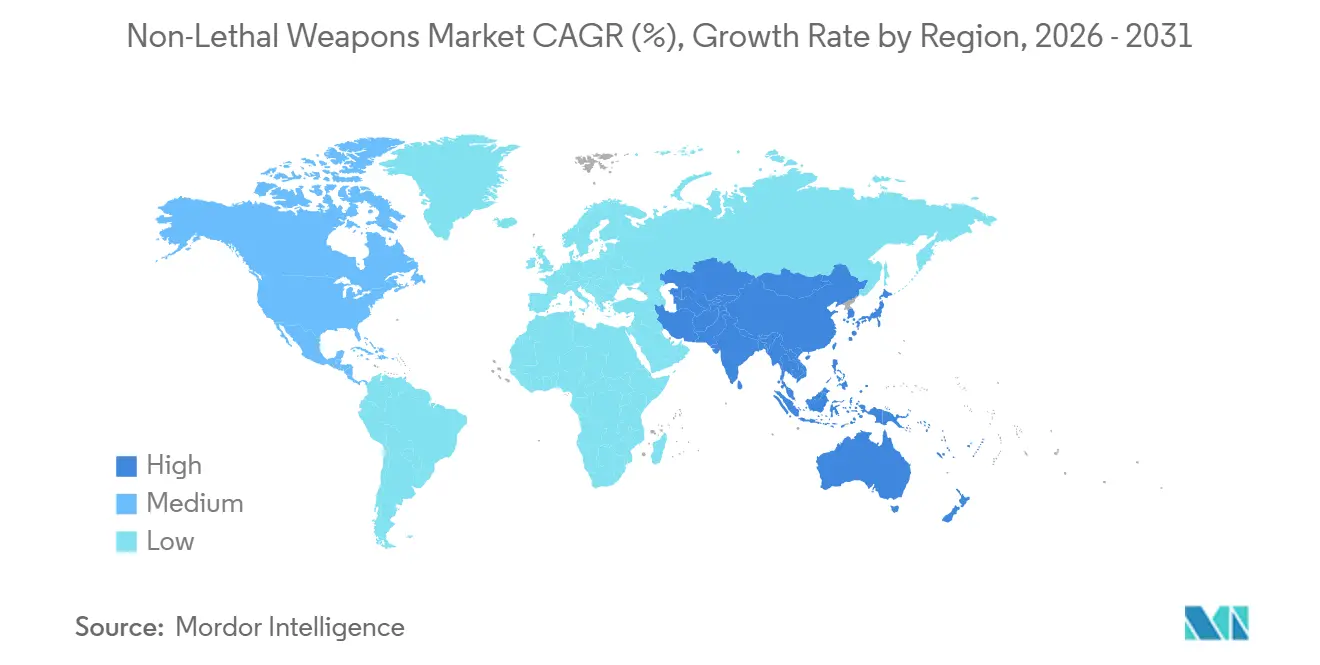

- Par géographie, l'Amérique du Nord représentait 36,95 % de la part des revenus en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 7,17 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Armes Non Létales

Analyse de l'Impact des Moteurs*

| Moteur | Impact (%) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Modernisation des forces de l'ordre et mandats de désescalade | +1.20% | Amérique du Nord et Europe, avec répercussions en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse des troubles civils et demande de gestion des foules | +1.50% | Mondial, concentré en Amérique du Nord, Europe, Amérique du Sud, Moyen-Orient | Court terme (≤ 2 ans) |

| Adoption à double usage dans la défense, la sécurité intérieure et les opérations frontalières | +1.30% | Mondial, porté par l'Amérique du Nord, l'Asie-Pacifique, le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Avancées technologiques : énergie dirigée, hélage acoustique, munitions intelligentes | +1.80% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Pressions litigieuses et assurantielles favorisant les options de force moins létale | +0.90% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Intégration de l'écosystème de preuves (caméras corporelles, rapports automatiques) accélère l'approvisionnement en armes à énergie dirigée | +1.10% | Amérique du Nord, en expansion vers l'Europe et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Modernisation des Forces de l'Ordre et Mandats de Désescalade

Les lois de réforme policière aux États-Unis et dans l'Union européenne (UE) lient désormais les financements fédéraux ou de l'Union à la démonstration de capacités de force proportionnelle. Cela a conduit les agences à élargir leurs inventaires pour inclure des armes à énergie dirigée, des projectiles à impact et des irritants chimiques. Les programmes de formation privilégient désormais l'engagement verbal comme réponse initiale, suivi de mesures moins létales progressives, entraînant une réaffectation des budgets de la formation aux armes à feu vers la certification sur ces nouveaux outils. Les grands services adoptent de plus en plus des plateformes intégrées qui enregistrent chaque pression sur la gâchette et téléchargent les images pour examen par les superviseurs, une fonctionnalité qui reste financièrement difficile pour les petites agences rurales. Le cycle de mandats en cours devrait générer de nouvelles opportunités d'approvisionnement jusqu'en 2028, après quoi les programmes de remplacement devraient prendre le relais. Cette demande portée par les politiques publiques constitue un moteur de croissance clé pour le marché des armes non létales.

Hausse des Troubles Civils et Demande de Gestion des Foules

Les manifestations mondiales ont connu une forte augmentation en 2024-2025, allant des protestations contre les retraites en France aux marches économiques au Chili, poussant les forces de police à réévaluer leur équipement de contrôle des foules. La densité urbaine restreint la manœuvrabilité tactique, conduisant les commandants à privilégier les dispositifs acoustiques à longue portée et les drones à gaz poivré pour disperser les foules sans engagement physique direct. Les agences d'approvisionnement ont augmenté leurs stocks de balles en caoutchouc, de grenades lacrymogènes et de canons à eau après que des troubles antérieurs ont entraîné des pénuries d'approvisionnement. Cependant, les défenseurs de la santé publique ont soulevé des préoccupations concernant les dommages respiratoires et auditifs potentiels, conduisant certains conseils municipaux à imposer des restrictions sur les heures de déploiement. Malgré ce contrôle accru, les protestations récurrentes continuent de stimuler la demande sur le marché des armes non létales, avec un accent sur les contrats à livraison rapide.

Adoption à Double Usage dans la Défense, la Sécurité Intérieure et les Opérations Frontalières

Les afflux aux frontières, les rotations de maintien de la paix et les doctrines de guerre urbaine nécessitent une force proportionnelle pour minimiser les répercussions diplomatiques. En 2025, le Département de la Défense des États-Unis (DoD) a alloué des fonds pour des unités supplémentaires du Système de Déni Actif pour la défense périmétrique, tandis que la Douane et la Protection des Frontières a acquis de nouvelles munitions à sac de sable et des projectiles à gaz poivré pour une utilisation dans les zones de traitement des migrants.[2]Douane et Protection des Frontières des États-Unis, « Contrats d'approvisionnement », CBP.GOV Les partenaires de l'OTAN testent des équipements de hélage acoustique pour les opérations d'abordage de navires et le contrôle des émeutes. Bien que les processus d'approvisionnement de la défense soient longs, ils aboutissent à des contrats pluriannuels substantiels une fois les exigences techniques satisfaites, fournissant des flux de revenus stables aux fournisseurs agréés. Le chevauchement entre les applications militaires et policières élargit le marché des armes non létales au-delà des budgets conventionnels des forces de l'ordre.

Avancées Technologiques : Énergie Dirigée, Hélage Acoustique, Munitions Intelligentes

Les faisceaux d'ondes millimétriques, les émissions sonores à haute intensité et les munitions irritantes guidées par GPS représentent des avancées au-delà des projectiles à impact contondant traditionnels. Les essais sur le terrain des prototypes de Système de Déni Actif ont été achevés en 2024, et des versions destinées aux forces de l'ordre sont actuellement évaluées pour des applications de sécurité périmétrique. Les dispositifs acoustiques à longue portée de Genasys intègrent désormais des avertissements vocaux multilingues et des tonalités dissuasives à fréquence variable, avec une portée opérationnelle dépassant 1 km sur les véhicules frontaliers. Les grenades à effet de souffle équipées de fusées électroniques et de capacités d'autodiagnostic minimisent les ratés et les blessures accidentelles. Bien que ces technologies nécessitent des investissements en capital importants, elles permettent aux fournisseurs de maintenir des marges premium et de renforcer leur position sur le marché des armes non létales.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (%) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contraintes liées aux droits de l'homme, à la responsabilité et à la réglementation sur certaines classes d'armes non létales | -0.80% | Mondial, concentré en Europe, Amérique du Nord, certains marchés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Variabilité de l'efficacité et lacunes de formation au sein des agences | -0.60% | Mondial, aigu dans les petites municipalités et les marchés en développement | Court terme (≤ 2 ans) |

| Restrictions environnementales et chimiques sur les irritants et les vecteurs | -0.50% | Europe, Amérique du Nord, certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Résistance du public aux dispositifs acoustiques et énergétiques en raison des impacts sur la santé | -0.40% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes liées aux Droits de l'Homme, à la Responsabilité et à la Réglementation sur Certaines Classes d'Armes Non Létales

Amnesty International a signalé des blessures aux yeux et à la poitrine causées par des balles en caoutchouc lors de manifestations en 2024, entraînant des appels à des interdictions complètes des munitions à impact cinétique. Le Comité européen pour la prévention de la torture a proposé des tests de seuil de blessure comme condition préalable à l'introduction de tout nouveau modèle d'arme moins létale dans les services des États membres. En 2025, des municipalités américaines ont fait face à des règlements de plusieurs millions de dollars résultant de l'utilisation abusive de tasers et de projectiles, incitant les assureurs à augmenter les primes ou à exclure entièrement la couverture. En conséquence, les fournisseurs doivent naviguer dans un paysage complexe de laboratoires d'approbation et de réglementations de divulgation, ce qui augmente les coûts et retarde les délais de lancement des produits. Cette surveillance réglementaire accrue a limité le potentiel de croissance à court terme de certains segments du marché des armes non létales.

Variabilité de l'Efficacité et Lacunes de Formation au Sein des Agences

Les armes à énergie dirigée sont moins efficaces contre les vêtements d'hiver épais, tandis que les projectiles en éponge dévient de leur trajectoire au-delà de 20 mètres, augmentant le risque pour les passants. Selon le Forum de Recherche sur la Police Exécutive, seulement 40 % des forces de police municipales américaines ont complété la recertification annuelle pour les armes moins létales en 2025, contre 85 % de conformité pour la recertification aux armes à feu. Les contraintes budgétaires conduisent souvent les services à faire tourner les équipements sans formation suffisante, réduisant la confiance des agents et augmentant le recours aux armes à feu. Ces incohérences contribuent au scepticisme du public et aux contestations juridiques, qui freinent davantage les nouvelles acquisitions. Remédier à ces problèmes par des simulateurs basés sur des scénarios et des programmes de formation réguliers est essentiel pour que le marché des armes non létales remplisse ses objectifs de sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : l'Énergie Dirigée Mène la Vague d'Innovation

Les munitions représentaient 26,91 % de la part du marché des armes non létales en 2025. Cependant, les plateformes à énergie dirigée devraient croître à un CAGR de 12,43 % jusqu'en 2031, marquant la croissance la plus rapide parmi toutes les catégories de produits. Les projectiles en caoutchouc et en plastique traditionnels continuent de dominer les opérations quotidiennes de contrôle des émeutes en raison de leur compatibilité avec les lanceurs de 40 mm et de calibre 12 largement déployés. Néanmoins, les agences de forces de l'ordre considèrent de plus en plus les systèmes à faisceau comme une mise à niveau stratégique, car ces systèmes éliminent le besoin de réapprovisionnement en projectiles et réduisent le risque de dommages accidentels aux passants. Les armes à électrochoc restent un segment clé, soutenu par la gamme de produits TASER d'Axon, qui intègre des journaux de tir en temps réel avec un stockage vidéo basé sur le cloud, répondant aux exigences des conseils de surveillance pour des pistes de preuves complètes.

L'adoption des systèmes à énergie dirigée s'accélère à mesure que les ministères de la défense approuvent des unités de Système de Déni Actif montées sur véhicule pour des applications telles que la sécurité périmétrique des bases et l'interdiction maritime. Les munitions intelligentes gagnent également du terrain, avec des innovations telles que les grenades lacrymogènes guidées par GPS et les grenades à effet de souffle autodiagnostiques qui résolvent les problèmes de précision et de fiabilité des conceptions antérieures. De plus, de nouveaux entrants sur le marché, tels que Byrna, introduisent des lanceurs portatifs alimentés au CO₂ qui ne nécessitent pas de permis d'armes à feu, élargissant ainsi l'accès aux civils et aux petites agences. En conséquence, les portefeuilles de produits se divisent en deux catégories distinctes : les solutions cinétiques à faible coût et les options électroniques ou à faisceau premium, chacune répondant à des besoins spécifiques des utilisateurs au sein du marché plus large des armes non létales.

Par Utilisateur Final : l'Adoption Militaire s'Accélère

Les organisations de forces de l'ordre représentaient 64,90 % des revenus projetés pour 2025. Cependant, le segment militaire devrait atteindre un CAGR de 7,12 % jusqu'en 2031, porté par le besoin croissant de forces modulables dans le cadre de la doctrine des opérations urbaines. Le marché des armes non létales alloué aux unités d'infanterie et de gendarmerie s'élargit lors des missions de maintien de la paix ou des afflux aux frontières migratoires, qui nécessitent un engagement proportionnel. Les forces américaines et de l'OTAN ont intégré des systèmes de déni actif et des dispositifs de hélage acoustique dans les véhicules de patrouille. Dans le même temps, les équipes d'opérations spéciales ont standardisé l'utilisation de grenades diversionnaires à faible flash pour les opérations de sauvetage d'otages.

Les défis d'approvisionnement dans le secteur de la défense sont importants, nécessitant une robustification, des améliorations de la cybersécurité et une interopérabilité multi-services. Cependant, une fois que les plateformes passent les tests, les contrats d'approvisionnement couvrent généralement des cycles budgétaires de cinq à sept ans, assurant des revenus stables aux fournisseurs. Les branches de la sécurité intérieure brouillent de plus en plus la frontière entre les applications civiles et militaires en adoptant des munitions à sac de sable et à billes de poivre de qualité militaire pour les opérations de patrouille frontalière, soutenant le concept à double usage. De plus, les secteurs de la sécurité privée et des établissements pénitentiaires contribuent à une demande de niche pour des dispositifs compacts à électrochoc et à irritants, qui aident à atténuer les risques de litiges dans les environnements confinés, diversifiant ainsi la base de clientèle.

Par Portée : les Capacités à Distance Stimulent la Croissance à Longue Portée

Les solutions à courte portée inférieures à 30 m ont généré 48,40 % du chiffre d'affaires de 2025, mais les systèmes à longue portée supérieurs à 100 m sont en bonne voie pour un CAGR de 8,31 % jusqu'en 2031, les agences cherchant à neutraliser les menaces avant tout contact physique.[3]Genasys Inc., « Systèmes LRAD pour les Frontières », GENASYS.COM Les lanceurs de 40 mm à moyenne portée répondent au besoin de dispersion des foules ; cependant, les commandants envisagent de plus en plus les dispositifs acoustiques montés sur véhicule et les faisceaux d'ondes millimétriques comme des options de réponse initiale plus sûres.

Des facteurs tels que la traînée environnementale, les limitations de la ligne de visée et les préoccupations de santé publique restreignent l'adoption des acoustiques haute puissance et des faisceaux d'énergie, en particulier dans les zones urbaines denses où les réflexions sonores peuvent amplifier les niveaux de pression. Malgré ces défis, les forces frontalières apprécient des technologies telles que les tonalités d'avertissement pouvant se propager sur plus de 1 km et les faisceaux thermiques pouvant dissuader les intrus sans recourir à des mesures létales. De plus, les pods à gaz poivré montés sur drones portables étendent les capacités de dissuasion non létale aux toits et aux ruelles étroites, améliorant la portée opérationnelle. Ces avancées soulignent la portée comme un facteur critique sur le marché des armes non létales, influençant les décisions d'approvisionnement dans les prochains appels d'offres.

Par Application : la Sécurité des Frontières Gagne en Priorité Stratégique

Les applications de contrôle des foules représentaient 38,58 % de la taille du marché des armes non létales en 2025. Cependant, les programmes de sécurité des frontières devraient croître à un CAGR de 7,46 % jusqu'en 2031, le plus rapide parmi les applications suivies. Les agences souveraines dans des régions telles que les États-Unis, l'UE et le Moyen-Orient déploient des munitions à sac de sable, des drones à billes de poivre et des tours de hélage acoustique aux postes frontaliers à fort trafic pour prévenir les incidents létaux susceptibles d'entraîner des tensions diplomatiques.

La demande de sécurité périmétrique dans les aéroports, les terminaux pétroliers et les centres de données augmente également à mesure que les propriétaires d'actifs passent des mesures traditionnelles, telles que les chiens de garde et les tirs d'avertissement, à des solutions avancées, telles que les grenades à effet de souffle intelligentes et les éblouisseurs lumineux. Ces technologies dissuadent les intrus tout en préservant les infrastructures. De plus, l'autodéfense personnelle représente un segment de vente au détail petit mais en croissance, avec des consommateurs urbains achetant des sprays compacts ou des kits de lanceurs dans des zones où les permis d'armes à feu sont limités. Les fournisseurs développent désormais des plateformes modulaires capables d'échanger des charges utiles, telles que la poudre irritante ou les cartouches à électrochoc. Cette flexibilité permet à un même châssis d'être utilisé par des escouades antiémeutes policières un jour et par des unités de patrouille frontalière le lendemain, améliorant la valeur à vie des produits au sein du marché des armes non létales.

Analyse Géographique

L'Amérique du Nord représentait 36,95 % des revenus projetés pour 2025, portée par des approvisionnements constants des agences fédérales, étatiques et municipales américaines. Ces agences regroupent les armes à énergie dirigée avec des suites de preuves cloud et passent des commandes récurrentes de munitions via le Département de la Sécurité Intérieure (DHS). Le Canada continue de suivre les protocoles américains d'usage de la force, faisant progresser les déploiements nationaux de tasers, tandis que la police fédérale mexicaine acquiert des grenades en éponge et des sprays OC pour les opérations d'interdiction des cartels. La région bénéficie des budgets d'équipement par agent les plus élevés au monde. Cependant, la croissance ralentit à mesure que de nombreux grands services passent des achats initiaux aux mises à niveau cycliques, maintenant le CAGR à court terme en dessous de la moyenne mondiale.

La région Asie-Pacifique devrait croître à un CAGR de 7,17 % jusqu'en 2031, le plus rapide parmi toutes les régions. Cette croissance est alimentée par les initiatives de modernisation en Chine, en Inde, au Japon et en Corée du Sud, axées sur l'équipement des polices antiémeutes et les technologies de barrières frontalières. En 2025, le Ministère de la Sécurité Publique de Chine a commandé en masse des véhicules à canon à eau et des matraques à électrochoc, les déployant à Hong Kong et au Xinjiang. La Force de Police de Réserve Centrale de l'Inde a mis à jour ses inventaires de gaz lacrymogène et de billes de poivre pour une utilisation dans les zones sujettes aux protestations. Pendant ce temps, le Japon et la Corée du Sud ont installé des dispositifs acoustiques à longue portée aux périmètres des aéroports et des bases navales. Les réglementations sur l'approvisionnement local et la sensibilité aux prix continuent de limiter la pénétration du marché des fournisseurs occidentaux. Cependant, le marché adressable des armes non létales en Asie-Pacifique s'élargit en raison de la densité croissante de la population urbaine et des tensions transfrontalières.

L'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique représentent collectivement la part de marché restante. En Europe, la doctrine stricte de force proportionnelle de l'Union européenne soutient la demande de munitions intelligentes qui enregistrent l'énergie d'impact. Cependant, les nouvelles réglementations chimiques REACH ralentissent les ventes d'agents CS et OC. En Amérique du Sud, le Brésil est en tête en volume, équipant la police militaire de projectiles en caoutchouc et de grenades à effet de souffle pour sécuriser les stades avant la Coupe du Monde de la FIFA 2026. Au Moyen-Orient, les États du Conseil de Coopération du Golfe augmentent leurs budgets de sécurité périmétrique et achètent des camions de déni actif à ondes millimétriques et des tours de hélage acoustique pour protéger les terminaux pétroliers sans recourir à des mesures létales. L'Afrique reste un marché émergent, avec les missions de maintien de la paix de l'ONU introduisant des tasers et des drones lacrymogènes au Nigeria et au Sahel, créant des opportunités de croissance à long terme pour le marché des armes non létales.

Paysage Concurrentiel

Le paysage des fournisseurs sur le marché des armes non létales est modérément concentré, avec quelques acteurs établis multi-produits dominant le secteur. Cependant, des innovateurs de niche continuent d'entrer sur le marché, se concentrant sur des spécialisations dans une seule catégorie. Axon Enterprise domine le segment des armes à électrochoc et utilise sa plateforme cloud Evidence.com pour sécuriser des abonnements logiciels pluriannuels, qui croissent désormais plus rapidement que ses revenus matériels. Safariland occupe une position solide dans les sprays chimiques et les projectiles à impact, soutenue par de vastes réseaux de distribution aux États-Unis. Pendant ce temps, Rheinmetall et FN HERSTAL s'appuient sur leur expertise en artillerie pour produire des lanceurs moins létaux durables de 40 mm pour les unités de gendarmerie européennes.

Genasys, pionnier des communications acoustiques, domine la niche du hélage à longue portée. En 2025, les contrats de patrouille frontalière comprenaient des unités à tour fixe équipées de bibliothèques linguistiques pilotées par l'IA pour automatiser les instructions aux migrants. Byrna Technologies capitalise sur les lacunes réglementaires en vendant des lanceurs à billes au CO₂ directement aux consommateurs et aux petites forces de police dans les régions avec des licences d'armes à feu restrictives, créant un micro-segment d'autodéfense en expansion rapide. Les start-ups axées sur les technologies de dispersion de foules à ondes millimétriques ou les pods à irritants montés sur drones attirent du capital-risque mais font face à des défis liés aux sources d'énergie et à l'acceptation du public, freinant l'adoption de masse.

L'activité de fusions et acquisitions (F&A) prend de l'élan à mesure que les acteurs établis cherchent à élargir leurs portefeuilles pour sécuriser des contrats « fournisseur unique » regroupant tasers, caméras, munitions et services logiciels. En 2025, Axon a acquis une entreprise d'analyse IA de caméras corporelles, tandis que Safariland a racheté un spécialiste des grenades à effet de souffle pour améliorer ses offres de produits. Les grands groupes de défense explorent des coentreprises plutôt que des acquisitions directes pour maintenir les chaînes d'habilitation de sécurité. Le marché des armes non létales favorise de plus en plus les acteurs orientés vers les écosystèmes disposant de laboratoires de conformité, de plateformes SaaS et de capacités de formation mondiales. Cette tendance exerce une pression sur les fabricants de projectiles purs pour qu'ils pivotent vers des réseaux de partenariats afin de rester compétitifs.

Leaders du Secteur des Armes Non Létales

Axon Enterprise, Inc.

Safariland, LLC

Rheinmetall AG

Combined Systems, Inc.

Genasys Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : La Police Nationale des Philippines - Bureau Régional de Police de la Région Autonome Bangsamoro (PRO BARMM) a lancé un appel d'offres pour la fourniture et la livraison d'un grand nombre d'armes non létales pour l'exercice 2026. Le processus d'évaluation respectera les critères de « l'offre conforme la moins disante », garantissant que l'équipement est conforme aux normes opérationnelles de la PNP pour le contrôle des foules et les opérations tactiques tout en maintenant l'efficacité des coûts.

- Octobre 2025 : La Chine a dévoilé une nouvelle arme, la

bombe de coupure de courant

, conçue pour perturber les réseaux électriques ennemis sans infliger de dommages physiques. Cette initiative souligne l'engagement de la Chine à élargir son arsenal de capacités de guerre non cinétique. - Avril 2025 : Au salon Milipol India 2025, TRETA Tactical Solutions a dévoilé le Theoram Mark-1, sa dernière innovation en matière de défense non létale. Ce pistolet compact répond aux besoins des forces de l'ordre et de l'autodéfense civile. Le Theoram Mark-1 tire des projectiles irritants chimiques propriétaires, assurant une dissuasion efficace tout en réduisant considérablement le risque de dommages permanents. L'accent mis par TRETA sur le déploiement rapide et l'incapacitation sans létalité répond à la demande croissante d'alternatives plus sûres aux armes à feu conventionnelles, notamment dans le contrôle des émeutes, la sécurité périmétrique et la protection personnelle.

Périmètre du Rapport sur le Marché Mondial des Armes Non Létales

Le secteur des armes non létales englobe les ventes de technologies de force moins létale déployées dans les applications de forces de l'ordre, militaires et d'autodéfense civile. Le rapport de marché offre un aperçu des tendances d'approvisionnement parmi les agences de forces de l'ordre, des dépenses de défense en capacités non létales, des incidents de troubles civils stimulant la demande de gestion des foules, des développements réglementaires affectant le déploiement des produits, et des avancées technologiques dans les systèmes à énergie dirigée, à électrochoc et à munitions intelligentes.

Le rapport sur le marché des armes non létales est segmenté par type de produit, utilisateur final, portée, application et géographie. Par type de produit, le marché est segmenté en déni de zone, munitions, explosifs, gaz et sprays, armes à énergie dirigée et armes à électrochoc. Le déni de zone est subdivisé en systèmes anti-véhicules et anti-personnels. Les munitions sont subdivisées en balles en caoutchouc, balles en cire, balles en plastique, munitions à sac de sable et grenades en éponge. Les explosifs sont subdivisés en grenades à effet de souffle et grenades à dards. Les gaz et sprays sont subdivisés en canons à eau, armes à base d'odeurs, gaz lacrymogène et spray au poivre. Par utilisateur final, le marché est segmenté en forces de l'ordre et militaires. Par portée, le marché est segmenté en courte (moins de 30 m), moyenne (30 à 100 m) et longue (supérieure à 100 m). Par application, le marché est segmenté en contrôle des foules, sécurité des frontières, autodéfense personnelle et sécurité périmétrique. Le rapport couvre également les tailles de marché et les prévisions pour le marché des armes non létales dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Déni de Zone | Anti-véhicule |

| Anti-personnel | |

| Munitions | Balles en Caoutchouc |

| Balles en Cire | |

| Balles en Plastique | |

| Munitions à Sac de Sable | |

| Grenades en Éponge | |

| Explosifs | Grenades à Effet de Souffle |

| Grenades à Dards | |

| Gaz et Sprays | Canons à Eau |

| Armes à Base d'Odeurs | |

| Gaz Lacrymogène | |

| Spray au Poivre | |

| Armes à Énergie Dirigée | |

| Armes à Électrochoc |

| Forces de l'Ordre |

| Militaires |

| Courte (Moins de 30 m) |

| Moyenne (30 à 100 m) |

| Longue (Supérieure à 100 m) |

| Contrôle des Foules |

| Sécurité des Frontières |

| Autodéfense Personnelle |

| Sécurité Périmétrique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type de Produit | Déni de Zone | Anti-véhicule | |

| Anti-personnel | |||

| Munitions | Balles en Caoutchouc | ||

| Balles en Cire | |||

| Balles en Plastique | |||

| Munitions à Sac de Sable | |||

| Grenades en Éponge | |||

| Explosifs | Grenades à Effet de Souffle | ||

| Grenades à Dards | |||

| Gaz et Sprays | Canons à Eau | ||

| Armes à Base d'Odeurs | |||

| Gaz Lacrymogène | |||

| Spray au Poivre | |||

| Armes à Énergie Dirigée | |||

| Armes à Électrochoc | |||

| Par Utilisateur Final | Forces de l'Ordre | ||

| Militaires | |||

| Par Portée | Courte (Moins de 30 m) | ||

| Moyenne (30 à 100 m) | |||

| Longue (Supérieure à 100 m) | |||

| Par Application | Contrôle des Foules | ||

| Sécurité des Frontières | |||

| Autodéfense Personnelle | |||

| Sécurité Périmétrique | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

À quelle vitesse les revenus mondiaux des armes non létales croissent-ils jusqu'en 2031 ?

Les ventes sont en bonne voie pour passer de 7,41 milliards USD en 2026 à 10,29 milliards USD d'ici 2031, soit un CAGR de 6,80 % porté par les mandats de réforme policière, la demande de contrôle des foules et l'adoption à double usage dans la défense.

Quelle catégorie de produits se développe le plus rapidement ?

Les plateformes à énergie dirigée, telles que les Systèmes de Déni Actif à ondes millimétriques, devraient afficher le CAGR le plus élevé à 12,43 % à mesure que les agences recherchent des options précises à distance sans rechargement.

Où la dynamique d'approvisionnement est-elle la plus forte géographiquement ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 7,17 % alors que la Chine, l'Inde, le Japon et la Corée du Sud modernisent leurs inventaires de contrôle des émeutes et de sécurité des frontières.

Quel segment d'utilisateurs finaux s'accélère au-delà des normes historiques ?

Les organisations militaires et de sécurité intérieure progressent à un CAGR de 7,12 % à mesure que la doctrine des opérations urbaines intègre des modules de force modulables aux côtés des armements létaux.

Quelle application est appelée à dépasser la demande traditionnelle de contrôle des foules ?

Les programmes de sécurité des frontières devraient croître de 7,46 % par an, reflétant les pressions migratoires mondiales et le besoin de dissuasion proportionnelle aux passages terrestres et maritimes.

Quelle est la concentration du pouvoir des fournisseurs aujourd'hui ?

Les cinq premiers fournisseurs contrôlent environ 55 % des revenus mondiaux, indiquant une concentration modérée qui laisse encore de la place aux innovateurs de niche.

Dernière mise à jour de la page le: