Taille et part du marché des radars météorologiques de l'aviation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

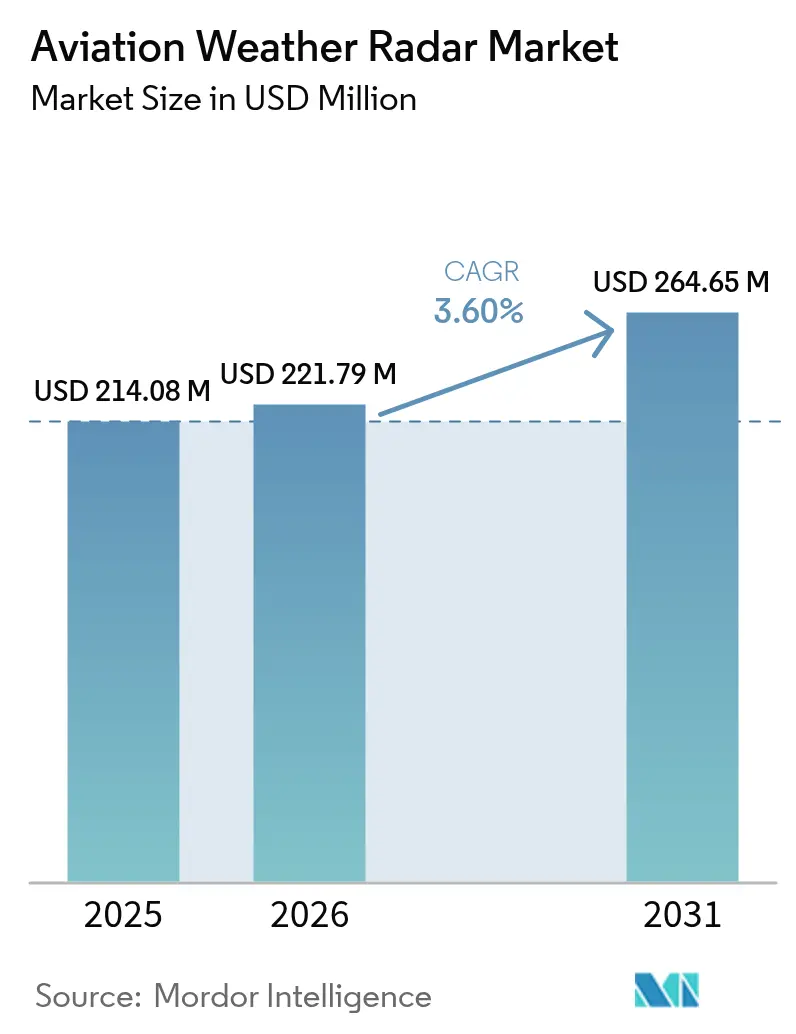

| Taille du Marché (2026) | 221.79 Millions de dollars américains |

| Taille du Marché (2031) | 264.65 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des radars météorologiques de l'aviation par Mordor Intelligence

La taille du marché des radars météorologiques de l'aviation en 2026 est estimée à 221,79 millions USD, en progression par rapport à la valeur de 2025 de 214,08 millions USD, avec des projections pour 2031 affichant 264,65 millions USD, soit une croissance à un TCAC de 3,60 % sur la période 2026-2031.

Le secteur de l'aviation connaît une reprise et une transformation solides, portées par la multiplication des initiatives de modernisation et des développements d'infrastructures à travers le monde. Selon les projections de l'IATA, le trafic mondial de passagers aériens devrait connaître une croissance significative, avec des prévisions indiquant des hausses de 103 % d'ici 2024 et de 111 % d'ici 2025 par rapport aux niveaux d'avant la pandémie. Cette reprise s'accompagne d'investissements substantiels dans les infrastructures aéroportuaires, des pays comme l'Éthiopie construisant le nouvel aéroport international d'Addis-Abeba d'une valeur de 4 milliards USD, dont la mise en service est prévue pour 2024 et conçu pour accueillir 120 millions de passagers. L'accent mis par le secteur sur la modernisation est manifeste dans l'adoption croissante de systèmes de navigation et de sécurité avancés dans les domaines de l'aviation commerciale et militaire.

L'aviation militaire continue d'être un moteur important de l'avancement technologique dans le secteur des radars de l'aviation, plusieurs nations augmentant leurs dépenses de défense et leurs efforts de modernisation. Parmi les développements notables figure l'acquisition par les Émirats arabes unis de 80 avions de chasse Rafale de fabrication française, équipés des systèmes radar multimode à balayage électronique passif Thales RBE2 de pointe. L'accent mis par le secteur de la défense sur les capacités radar avancées a conduit à une collaboration accrue entre les organisations militaires et les fabricants de radars météorologiques, aboutissant à des systèmes de détection météorologique plus sophistiqués et plus fiables.

Le secteur est témoin d'un virage significatif vers des technologies radar plus avancées, notamment dans la mise en œuvre d'amplificateurs de puissance à semi-conducteurs (SSPA) remplaçant les émetteurs traditionnels à tubes. Cette évolution technologique permet le développement de systèmes radar plus compacts et plus efficaces, offrant une couverture de zone étendue et une précision améliorée tout en nécessitant moins de maintenance. En novembre 2022, Collins Aerospace a franchi une étape importante en obtenant la certification TSO pour l'antenne à plaque plate du radar météorologique du COMAC C919 délivrée par la Federal Aviation Administration des États-Unis, témoignant de l'engagement du secteur en faveur de l'avancement de la technologie radar.

Les initiatives de modernisation des aéroports génèrent des investissements substantiels dans les infrastructures de radars météorologiques à l'échelle mondiale. La tendance à la modernisation des installations existantes et à la construction de nouveaux aéroports a créé une demande accrue pour des systèmes de radars météorologiques de l'aviation avancés. Par exemple, le Service météorologique de Bahreïn a confié à MENA Aerospace Enterprises le contrat de modernisation du système radar météorologique de l'aéroport international de Bahreïn, mettant en œuvre des capacités avancées pour la prévision des conditions météorologiques défavorables. Cette tendance à la modernisation est particulièrement marquée sur les marchés émergents, où la croissance rapide du secteur de l'aviation nécessite des systèmes de surveillance météorologique sophistiqués pour garantir des opérations sûres et efficaces.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des radars météorologiques de l'aviation

La hausse du nombre de passagers aériens stimule la croissance du marché

La progression substantielle du trafic mondial de passagers aériens a engendré une demande accrue pour des systèmes de sécurité améliorés, notamment les technologies de radars météorologiques de l'aviation. Selon les projections de l'Association du transport aérien international (IATA), le nombre de passagers devrait atteindre 111 % au-dessus des niveaux d'avant la pandémie d'ici 2025, nécessitant des investissements significatifs dans les infrastructures de sécurité aérienne. Cette hausse du trafic aérien a incité les grandes compagnies aériennes à étoffer leurs flottes avec des aéronefs modernes équipés de capacités avancées de radar météorologique embarqué. Par exemple, en juin 2024, United Airlines a passé une commande substantielle portant sur un ensemble de 270 aéronefs à fuselage étroit, dont 200 Boeing 737 MAX et 70 Airbus A321neo, d'une valeur supérieure à 30 milliards USD, tous nécessitant des systèmes de radar météorologique de vol de pointe.

La croissance du trafic de passagers a également entraîné une augmentation des mouvements d'aéronefs et des opérations aéroportuaires, exigeant des capacités de surveillance météorologique plus sophistiquées. Les compagnies aériennes et les exploitants d'aéroports investissent massivement dans la modernisation de leurs systèmes de radars météorologiques de l'aviation existants pour gérer le trafic accru en toute sécurité et efficacité. Cela est illustré par des développements récents tels que le déploiement de systèmes avancés de radar météorologique Doppler terminal (TDWR) dans les grands aéroports du monde entier, qui fournissent des informations vitales et des avertissements concernant les conditions dangereuses de cisaillement du vent, les précipitations, les fronts de rafales et les microrafales descendantes. Ces systèmes sont essentiels pour gérer le nombre croissant de mouvements d'aéronefs tout en maintenant les normes de sécurité les plus élevées pour les volumes croissants de passagers.

Adoption croissante des radars météorologiques de l'aviation avancés pour améliorer la sécurité des passagers

L'engagement du secteur de l'aviation envers la sécurité des passagers a conduit à des avancées technologiques significatives dans les systèmes de radars météorologiques embarqués. Les radars météorologiques de l'aviation modernes ont évolué pour intégrer des fonctionnalités sophistiquées telles que le balayage volumétrique 3D, la détection prédictive du cisaillement du vent et la suppression avancée des échos de sol. Par exemple, le dernier système radar météorologique RDR-7000 de Honeywell, introduit pour les applications militaires, offre des informations météorologiques et une conscience situationnelle sans précédent, avec la capacité de balayer automatiquement le ciel du niveau du sol jusqu'à 60 000 pieds et de détecter des turbulences avec une plus grande précision à des portées allant jusqu'à 320 milles nautiques. Ces améliorations technologiques contribuent directement à l'amélioration de la sécurité des passagers en fournissant aux pilotes des données météorologiques de l'aviation plus précises et plus complètes.

Le secteur a également connu un virage significatif vers les amplificateurs de puissance à semi-conducteurs (SSPA) par rapport aux émetteurs traditionnels à tubes, permettant des capacités de détection météorologique plus fiables et plus précises. Cette avancée a permis une meilleure évaluation, prévision et préparation aux conditions météorologiques défavorables, notamment aux abords des aéroports. Des mises en œuvre récentes, telles que les radars de surveillance des mouvements de surface SCANTER 5502 de Terma dans les grands aéroports indiens en février 2024, témoignent de l'engagement du secteur à renforcer la sécurité opérationnelle grâce à la technologie avancée des radars météorologiques. De plus, l'intégration de l'intelligence artificielle et des capacités d'apprentissage automatique dans les nouveaux systèmes radar météorologiques a amélioré la précision des prévisions météorologiques et de la détection des turbulences, contribuant davantage à la sécurité des passagers en permettant aux pilotes et aux contrôleurs du trafic aérien de prendre des décisions mieux éclairées lors de conditions météorologiques défavorables.

Analyse par segment : par utilisateur final

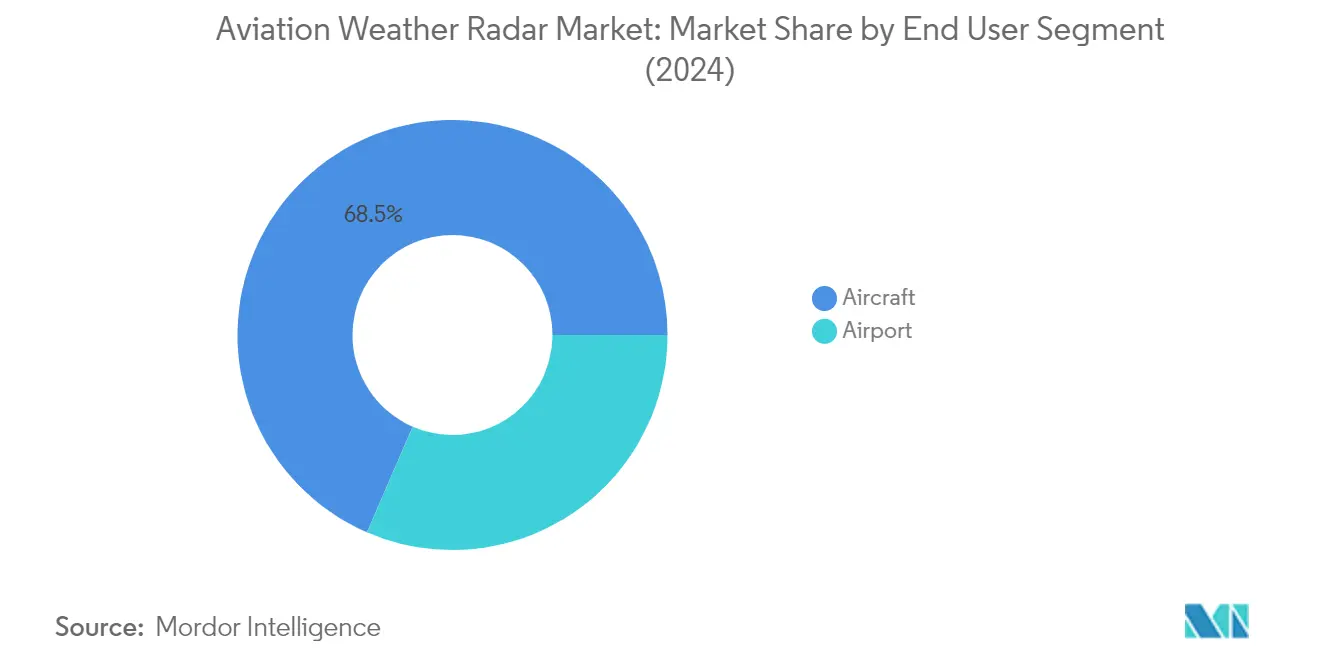

Segment aéronef sur le marché des radars météorologiques de l'aviation

Le segment des aéronefs domine le marché des radars météorologiques de l'aviation, avec une part de marché d'environ 68,42 % en 2025, porté par la demande croissante de systèmes de radars météorologiques embarqués avancés dans les secteurs de l'aviation commerciale, militaire et de l'aviation générale. Les fabricants d'aéronefs modernes intègrent des affichages radar météorologique sophistiqués pour aéronefs dans les systèmes de navigation, la plupart des aéronefs disposant d'antennes radar dans leur nez (radôme) qui traitent et affichent des données atmosphériques en temps réel aux pilotes. La croissance du segment est en outre portée par l'accent croissant mis sur la sécurité des passagers, les compagnies aériennes investissant dans des systèmes radar avancés capables de détecter divers phénomènes météorologiques, notamment les turbulences, le cisaillement du vent et les régimes de précipitations. Les récentes avancées technologiques comprennent le développement de systèmes radar Doppler capables de détecter à la fois l'intensité des précipitations et le mouvement des gouttelettes de pluie, fournissant aux pilotes des informations météorologiques plus complètes. Des entreprises telles que Vaisala, Collins Aerospace et Honeywell International continuent d'innover avec de nouveaux produits de radars météorologiques offrant des capacités améliorées telles que la détection de la foudre, une couverture de portée étendue et une précision améliorée dans des conditions météorologiques sévères.

Segments restants du marché des radars météorologiques de l'aviation par utilisateur final

Le segment des aéroports joue un rôle crucial sur le marché des radars météorologiques de l'aviation, principalement à travers la mise en œuvre de systèmes de radar météorologique Doppler terminal (TDWR) qui renforcent la sécurité des systèmes d'espace aérien national. Ces systèmes sont essentiels pour les contrôleurs du trafic aérien gérant les opérations d'arrivée et de départ, fournissant des informations vitales sur les conditions météorologiques dangereuses, le cisaillement du vent, les précipitations et les fronts de rafales à proximité des couloirs d'approche et de départ terminaux. Les systèmes de radar météorologique aéroportuaires sont continuellement modernisés avec des capacités avancées, notamment des portées de détection améliorées et des fonctions sophistiquées de détection des turbulences Doppler. L'intégration de ces systèmes aide les aéroports à maintenir des opérations efficaces tout en garantissant la sécurité des aéronefs pendant les phases critiques du vol, en particulier lors de conditions météorologiques défavorables.

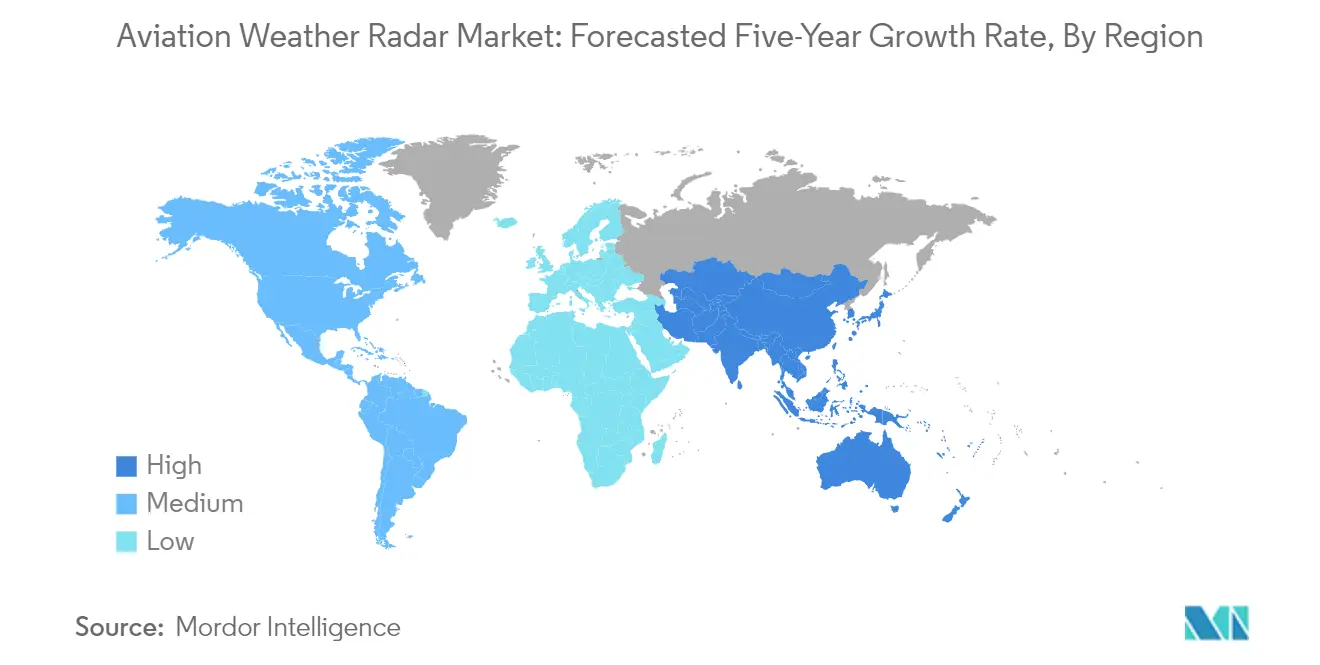

Analyse du marché des radars météorologiques de l'aviation par segment géographique

L'Amérique du Nord représente une force dominante sur le marché des radars météorologiques de l'aviation, portée par son secteur aéronautique bien établi et son vaste réseau d'aéroports. Les États-Unis et le Canada constituent les marchés clés de cette région, les deux pays maintenant des systèmes sophistiqués de contrôle du trafic aérien et des capacités de surveillance météorologique. La position de leadership de la région est soutenue par la présence de grands fabricants d'aéronefs, une infrastructure technologique avancée et des réglementations de sécurité strictes qui imposent l'utilisation de systèmes radar météorologique modernes dans les aéronefs commerciaux et militaires.

Les États-Unis constituent le plus grand marché pour les systèmes radar de l'aviation en Amérique du Nord, détenant environ 88,25 % de la part de marché régionale en 2025. La prédominance du pays est attribuée à son vaste réseau d'aéroports, à sa grande flotte d'aéronefs commerciaux et à sa présence militaire aéronautique significative. Les initiatives continues de l'armée de l'air américaine visant à améliorer les taux de disponibilité opérationnelle de la flotte et les allocations substantielles du budget de défense pour la puissance aérienne ont créé une forte demande de systèmes radar météorologique avancés. La présence de grandes compagnies aériennes avec d'importantes commandes d'aéronefs et la modernisation continue des flottes existantes consolident davantage la position des États-Unis en tant que marché clé pour les systèmes de radars météorologiques de l'aviation.

Les États-Unis connaissent également la croissance la plus rapide en Amérique du Nord, avec un TCAC projeté d'environ 3,88 % de 2025 à 2031. Cette croissance est portée par des investissements croissants dans les technologies de radars météorologiques avancés et la modernisation des systèmes existants. L'accent mis par le pays sur l'amélioration de la sécurité des passagers grâce à des capacités de détection météorologique améliorées et à l'intégration de systèmes radar sophistiqués dans les nouvelles livraisons d'aéronefs continue d'alimenter l'expansion du marché. La modernisation en cours des flottes d'aéronefs militaires et l'adoption croissante de systèmes de radars météorologiques avancés par les compagnies aériennes commerciales contribuent de manière significative à cette trajectoire de croissance.

L'Europe représente un marché important pour les systèmes de radars météorologiques de l'aviation, caractérisé par sa solide infrastructure aéronautique et son avancement technologique. Le marché régional est façonné par des pays clés tels que l'Allemagne, le Royaume-Uni, la France et l'Italie, chacun contribuant de manière unique à la dynamique du marché. La présence de grands fabricants d'aéronefs, des activités de recherche et développement robustes et des réglementations de sécurité strictes stimulent l'adoption de systèmes de radars météorologiques avancés dans les secteurs de l'aviation commerciale et militaire.

L'Allemagne se distingue comme le plus grand marché pour les systèmes de radars météorologiques de l'aviation en Europe, avec une part de marché régionale d'environ 28,62 % en 2025. La position de leadership du pays est soutenue par son puissant secteur aérospatial, ses importants programmes de modernisation militaire et son secteur de l'aviation commerciale robuste. L'accent mis par l'Allemagne sur la modernisation de sa flotte existante avec des systèmes de radars météorologiques avancés et les investissements substantiels dans le développement des infrastructures aéroportuaires ont établi sa position en tant que marché clé pour les technologies de radars météorologiques de l'aviation.

Le Royaume-Uni démontre le potentiel de croissance le plus fort dans la région européenne, avec un TCAC projeté d'environ 4,74 % de 2025 à 2031. La croissance dynamique du pays est portée par ses investissements continus dans les technologies aéronautiques avancées et la modernisation des flottes d'aéronefs militaires et commerciaux. L'engagement du Royaume-Uni à renforcer la sécurité aérienne grâce à des capacités de détection météorologique améliorées et son attention soutenue à l'intégration de systèmes radar de pointe dans les nouvelles acquisitions d'aéronefs le positionnent comme un marché en forte croissance dans la région.

La région Asie-Pacifique représente un marché en rapide évolution pour les systèmes de radars météorologiques de l'aviation, caractérisé par des investissements significatifs dans les infrastructures aéronautiques et une croissance du trafic aérien. Des pays clés tels que la Chine, l'Inde, le Japon et l'Australie stimulent l'expansion du marché à travers leurs programmes respectifs de développement de l'aviation. La croissance dynamique de la région est soutenue par l'augmentation du trafic de passagers aériens, l'expansion des infrastructures aéroportuaires et la modernisation des flottes d'aéronefs militaires.

La Chine maintient sa position de plus grand marché pour les systèmes de radars météorologiques de l'aviation dans la région Asie-Pacifique. La prédominance du pays est attribuée à son développement extensif des infrastructures aéronautiques, à ses projets de construction d'aéroports à grande échelle et à ses investissements significatifs dans les secteurs de l'aviation commerciale et militaire. L'engagement de la Chine à améliorer ses capacités de transport aérien et à moderniser sa flotte d'aéronefs continue de stimuler la demande de systèmes radar météorologique avancés.

L'Inde se distingue comme le marché à la croissance la plus rapide dans la région Asie-Pacifique pour les systèmes de radars météorologiques de l'aviation. La remarquable croissance du pays est portée par des plans ambitieux d'expansion aéroportuaire, l'augmentation du trafic aérien intérieur et des investissements significatifs dans les capacités de l'aviation militaire. L'accent mis par l'Inde sur la modernisation de ses infrastructures aéronautiques et le renforcement des capacités de surveillance météorologique à travers son réseau d'aéroports en expansion la positionne comme un marché clé en forte croissance dans la région.

L'Amérique latine représente un marché émergent pour les systèmes de radars météorologiques de l'aviation, le Brésil et le Mexique servant de principaux moteurs de croissance. Le secteur aéronautique de la région est en pleine modernisation, avec des investissements croissants dans les infrastructures aéroportuaires et l'expansion des flottes d'aéronefs. Le Brésil se distingue à la fois comme le plus grand et le marché à la croissance la plus rapide de la région, soutenu par son solide secteur aérospatial et ses importants programmes de modernisation militaire. L'accent mis par la région sur le renforcement de la sécurité aérienne grâce à une surveillance météorologique améliorée et la demande croissante de systèmes radar avancés dans les secteurs de l'aviation commerciale et militaire continuent de stimuler la croissance du marché.

La région Moyen-Orient et Afrique démontre un fort potentiel sur le marché des radars météorologiques de l'aviation, portée par des investissements significatifs dans les infrastructures aéronautiques et les programmes de modernisation militaire. Les Émirats arabes unis et l'Arabie saoudite mènent le développement du marché à travers leurs ambitieux plans d'expansion aéronautique et leurs initiatives de modernisation militaire. Les Émirats arabes unis se distinguent comme le plus grand marché de la région, tandis que l'Arabie saoudite affiche le potentiel de croissance le plus rapide. L'engagement de la région à renforcer ses capacités aéronautiques grâce à des systèmes avancés de surveillance météorologique et l'expansion continue des infrastructures aéroportuaires soutiennent la trajectoire de croissance du marché.

Paysage concurrentiel

Principales entreprises du marché des radars météorologiques de l'aviation

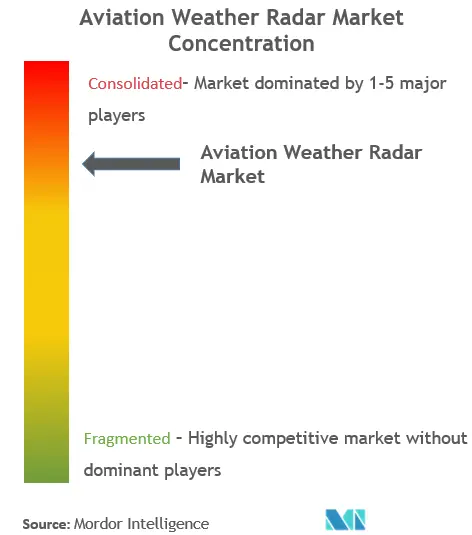

Le marché des radars météorologiques de l'aviation est caractérisé par la forte présence d'entreprises établies dans les secteurs de l'aérospatiale et de la technologie de défense, qui stimulent l'innovation à travers des systèmes radar avancés et des technologies de nouvelle génération. Ces fabricants de radars météorologiques se concentrent sur le développement de capacités sophistiquées de détection météorologique, de systèmes d'affichage améliorés et d'une précision accrue dans la prévision des turbulences. Les leaders du marché mettent l'accent sur l'excellence opérationnelle grâce à des processus de fabrication rationalisés, une gestion robuste de la chaîne d'approvisionnement et des partenariats stratégiques avec les fabricants d'aéronefs et les compagnies aériennes. Les entreprises élargissent également leur empreinte mondiale grâce à des centres de services régionaux, des réseaux de revendeurs agréés et une collaboration avec des prestataires locaux de maintenance. La dynamique concurrentielle est façonnée par des investissements continus en recherche et développement, notamment dans des domaines tels que le traitement numérique du signal, l'analyse météorologique automatisée et l'intégration avec d'autres systèmes avioniques.

Marché consolidé dominé par des acteurs mondiaux

Le marché des radars météorologiques de l'aviation présente une structure fortement consolidée, dominée par de grands conglomérats aérospatiales et des fabricants spécialisés d'avionique disposant d'une présence mondiale établie. Ces leaders du secteur, notamment Honeywell International, Garmin, Collins Aerospace, L3Harris Technologies et Leonardo SpA, détiennent collectivement une part significative du marché des radars grâce à leurs portefeuilles de produits complets et leurs vastes réseaux de services. Les barrières élevées à l'entrée du marché, découlant des exigences en capital substantielles, des besoins stricts de conformité réglementaire et de la nécessité de capacités technologiques avancées, ont contribué à ce paysage concurrentiel concentré.

Le marché présente une activité limitée de fusions et acquisitions, les entreprises se concentrant plutôt sur la croissance organique par l'avancement technologique et l'extension des gammes de produits existantes. Les acteurs majeurs concluent généralement des contrats à long terme avec les fabricants d'aéronefs et les exploitants, créant des relations commerciales stables qui renforcent davantage leurs positions sur le marché. L'environnement concurrentiel est caractérisé par des entreprises qui s'appuient sur leur réputation de marque établie, leur expertise technique et leurs capacités de support après-vente pour maintenir leur position sur le marché, tandis que les acteurs régionaux se concentrent sur des segments de marché spécifiques ou des zones géographiques pour conserver leur avantage concurrentiel.

L'innovation et l'excellence du service comme facteurs de succès

Le succès sur le marché des radars météorologiques de l'aviation dépend de plus en plus de la capacité des entreprises à innover tout en maintenant des normes élevées de fiabilité et de sécurité. Les leaders du marché renforcent leurs positions par des investissements continus en recherche et développement, en se concentrant sur des technologies avancées telles que les systèmes automatisés de détection météorologique, les capacités de résolution améliorées et l'intégration avec d'autres systèmes d'aéronefs. Les entreprises élargissent également leurs offres de services, notamment des programmes de maintenance complets, des services de formation et un support technique, afin de créer des propositions de valeur supplémentaires pour les clients et d'améliorer la rétention sur le marché.

Pour les nouveaux entrants et les acteurs de plus petite taille, le succès réside dans l'identification et le service de niches de marché spécifiques ou de régions géographiques où ils peuvent développer une expertise spécialisée. La forte concentration de clientèle du marché, notamment parmi les grandes compagnies aériennes et les fabricants d'aéronefs, nécessite de nouer des relations solides et d'établir sa crédibilité par des performances et une fiabilité avérées. Bien que la menace de substitution reste faible en raison du caractère critique des systèmes radar météorologique pour la sécurité aérienne, les entreprises doivent anticiper l'évolution des exigences réglementaires et des normes technologiques pour maintenir leur position concurrentielle. Le succès futur dépendra de plus en plus de la capacité à proposer des solutions intégrées répondant aux exigences croissantes en matière de précision améliorée de la détection météorologique, de réduction des exigences de maintenance et d'efficacité opérationnelle accrue. L'environnement radar concurrentiel exige que les systèmes de radars de l'aviation soient à la pointe des avancées technologiques, garantissant que les fabricants de radars météorologiques continuent de répondre aux exigences rigoureuses du secteur.

Leaders du secteur des radars météorologiques de l'aviation

Honeywell International, Inc.

Garmin Ltd.

L3Harris Technologies, Inc.

Collins Aerospace (RTX Corporation)

Leonardo S.p.A

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

Juin 2024 : OMNI Air Taxi (OMNI), le principal opérateur sud-américain d'hélicoptères Leonardo AW139, a attribué un contrat important à Honeywell International Inc. L'accord prévoit la modernisation des 31 AW139 d'OMNI avec le système radar météorologique IntuVue RDR-7000 de pointe de Honeywell.

Juin 2023 : L'Indonésie a renforcé ses capacités de surveillance de l'espace aérien en acquérant 13 radars militaires longue portée auprès de THALES. En optant pour le Ground Master 400 Alpha (GM400a) de THALES, affichant une portée de 515 kilomètres, l'Indonésie a mis en avant son attrait pour l'intégration de l'intelligence artificielle, une fonctionnalité qui simplifie la gestion des données.

Périmètre du rapport mondial sur le marché des radars météorologiques de l'aviation

Un radar météorologique de l'aviation, également connu sous le nom de radar de surveillance météorologique (RSM), est une installation indispensable tant dans les aéronefs que dans les aéroports. Sa fonction principale est de détecter et de suivre divers phénomènes météorologiques, tels que les précipitations, et de prévoir les tendances météorologiques, notamment la pluie, la neige et la grêle. Les radars météorologiques de l'aviation modernes peuvent même mesurer le mouvement et l'intensité des gouttelettes de pluie.

Le marché des radars météorologiques de l'aviation est segmenté par utilisateur final et par géographie. Par utilisateur final, le marché est segmenté en aéroports et aéronefs. Le segment des aéronefs est subdivisé en aviation commerciale, aviation générale et aviation militaire. Le rapport couvre également les tailles de marché et les prévisions pour le marché des radars météorologiques de l'aviation dans les principaux pays des différentes régions. Pour chaque segment, les tailles de marché et les prévisions sont fournies en termes de valeur (USD).

| Aéroport | |

| Aéronef | Aviation commerciale |

| Aviation militaire | |

| Aviation générale |

| Amérique du Nord | États-Unis |

| Canada | |

| Europe | Royaume-Uni |

| France | |

| Allemagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique latine | Brésil |

| Reste de l'Amérique latine | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Utilisateur final | Aéroport | |

| Aéronef | Aviation commerciale | |

| Aviation militaire | ||

| Aviation générale | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique latine | Brésil | |

| Reste de l'Amérique latine | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des radars météorologiques de l'aviation ?

La taille du marché des radars météorologiques de l'aviation devrait atteindre 221,79 millions USD en 2026 et croître à un TCAC de 3,60 % pour atteindre 264,65 millions USD d'ici 2031.

Quelle est la taille actuelle du marché des radars météorologiques de l'aviation ?

En 2026, la taille du marché des radars météorologiques de l'aviation devrait atteindre 221,79 millions USD.

Quels sont les principaux acteurs du marché des radars météorologiques de l'aviation ?

Honeywell International, Inc., Garmin Ltd., L3Harris Technologies, Inc., Collins Aerospace (RTX Corporation) et Leonardo S.p.A sont les principales entreprises opérant sur le marché des radars météorologiques de l'aviation.

Quelle est la région à la croissance la plus rapide sur le marché des radars météorologiques de l'aviation ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part de marché des radars météorologiques de l'aviation ?

En 2026, l'Asie-Pacifique représente la plus grande part de marché des radars météorologiques de l'aviation.

Quelles années couvre ce rapport sur le marché des radars météorologiques de l'aviation, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché des radars météorologiques de l'aviation était estimée à 206,27 millions USD. Le rapport couvre la taille historique du marché des radars météorologiques de l'aviation pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des radars météorologiques de l'aviation pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: