Taille et part du marché des chaussures non sportives pour femmes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

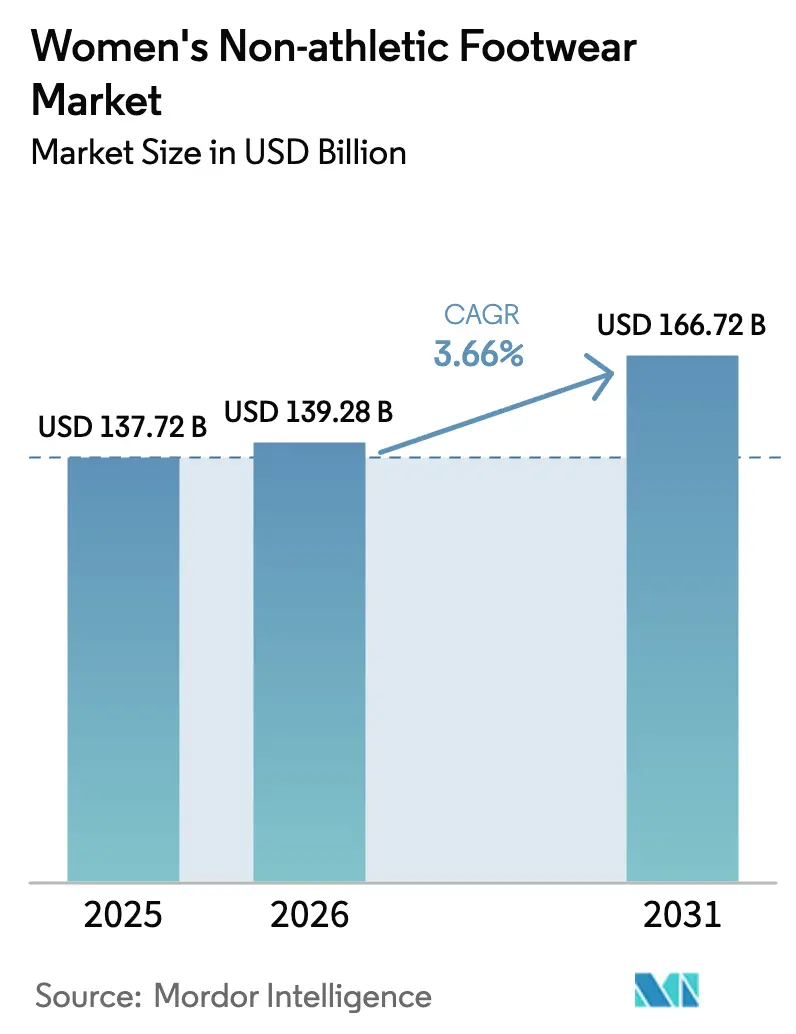

| Taille du Marché (2026) | 139.28 Milliards de dollars |

| Taille du Marché (2031) | 166.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.66% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chaussures non sportives pour femmes par Mordor Intelligence

La taille du marché des chaussures non sportives pour femmes devrait passer de 137,72 milliards USD en 2025 à 139,28 milliards USD en 2026, pour atteindre 166,72 milliards USD d'ici 2031, avec un CAGR de 3,66 % sur la période 2026-2031. Les moteurs d'ajustement guidés par l'IA, la premiumisation et les circuits d'économie circulaire reconfigurent l'économie concurrentielle, tandis que les magasins physiques continuent d'ancrer les ventes. Les cycles de renouvellement rapide de la mode rapide réduisent les délais de conception à 21 jours, permettant aux marques de tester des micro-tendances avec un risque de démarque limité. Les outils de pointure basés sur l'IA, intégrés dans des bornes, des smartphones et les flux de paiement du commerce électronique, réduisent en moyenne les taux de retour pour les bottes de 28 % et déplacent les marges vers les vendeurs directs riches en données. La demande post-pandémique de tenues de cérémonie a relancé les talons et les escarpins, notamment dans les pôles financiers d'Asie-Pacifique, tandis que les avancées du cuir vegan réduisent l'écart coût-performance avec les peaux bovines. Les frais de Responsabilité Élargie du Producteur (REP) en Europe et la volatilité des prix du cuir brésilien exercent des pressions asymétriques sur les coûts, favorisant les géants intégrés verticalement capables de couvrir leurs approvisionnements et d'amortir les coûts de conformité.

Principaux enseignements du rapport

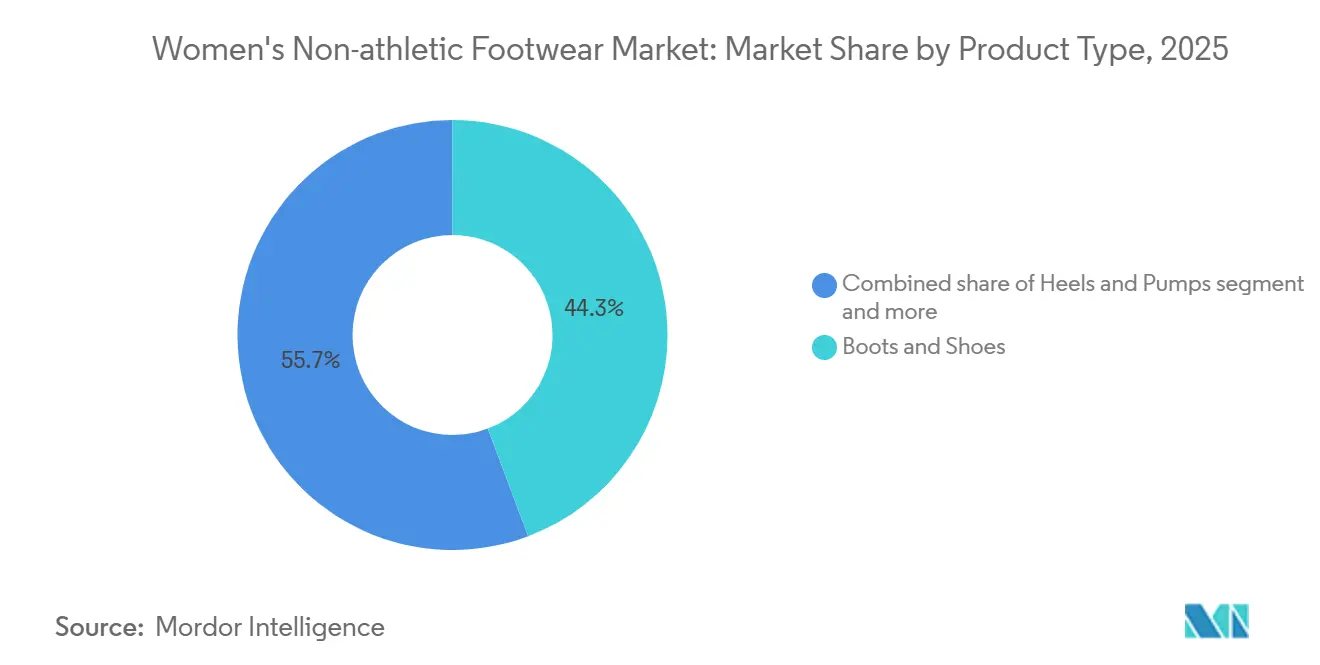

- Par type, les bottes et chaussures ont dominé avec 44,26 % de la part du marché des chaussures non sportives pour femmes en 2025, tandis que les talons et escarpins devraient progresser à un CAGR de 5,61 % jusqu'en 2031.

- Par catégorie, le segment grande consommation représentait 85,52 % de la valeur 2025 ; le segment premium progresse à un CAGR de 5,48 % jusqu'en 2031.

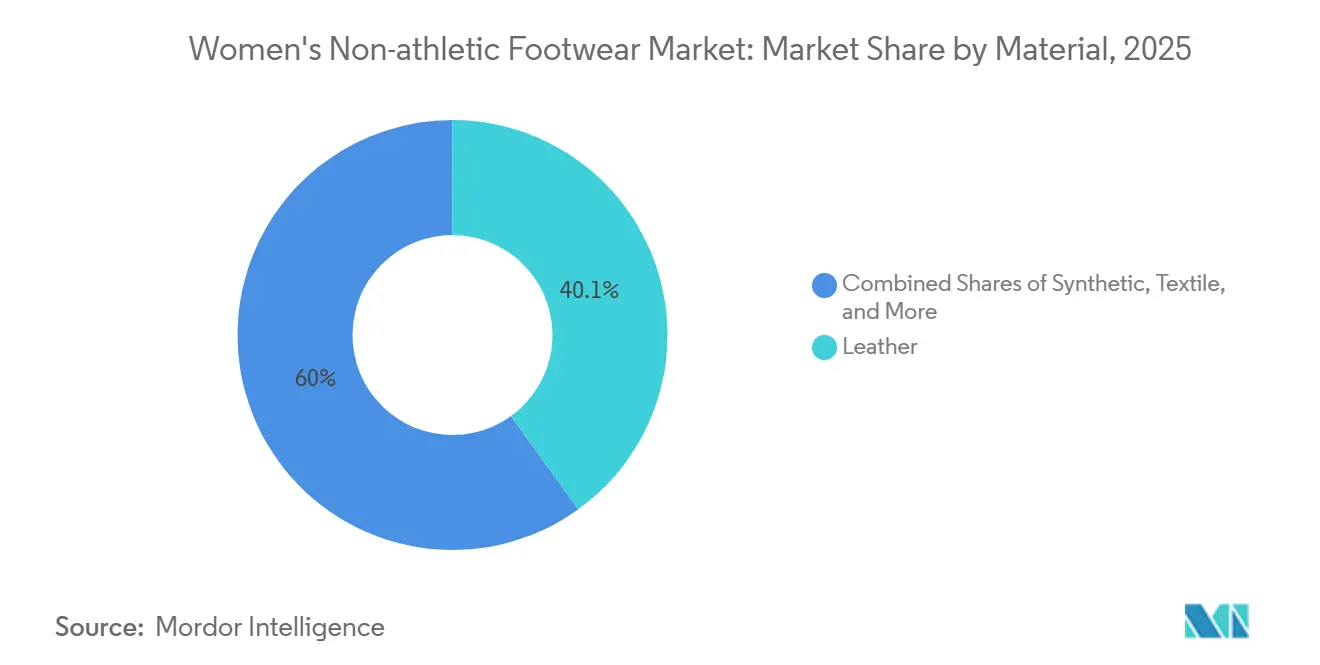

- Par matière, le cuir conservait 40,05 % de la taille du marché des chaussures non sportives pour femmes en 2025, mais les alternatives synthétiques progressent à un CAGR de 5,47 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail hors ligne contrôlait 85,95 % des ventes 2025, et le canal en ligne devrait progresser à un CAGR de 5,96 %.

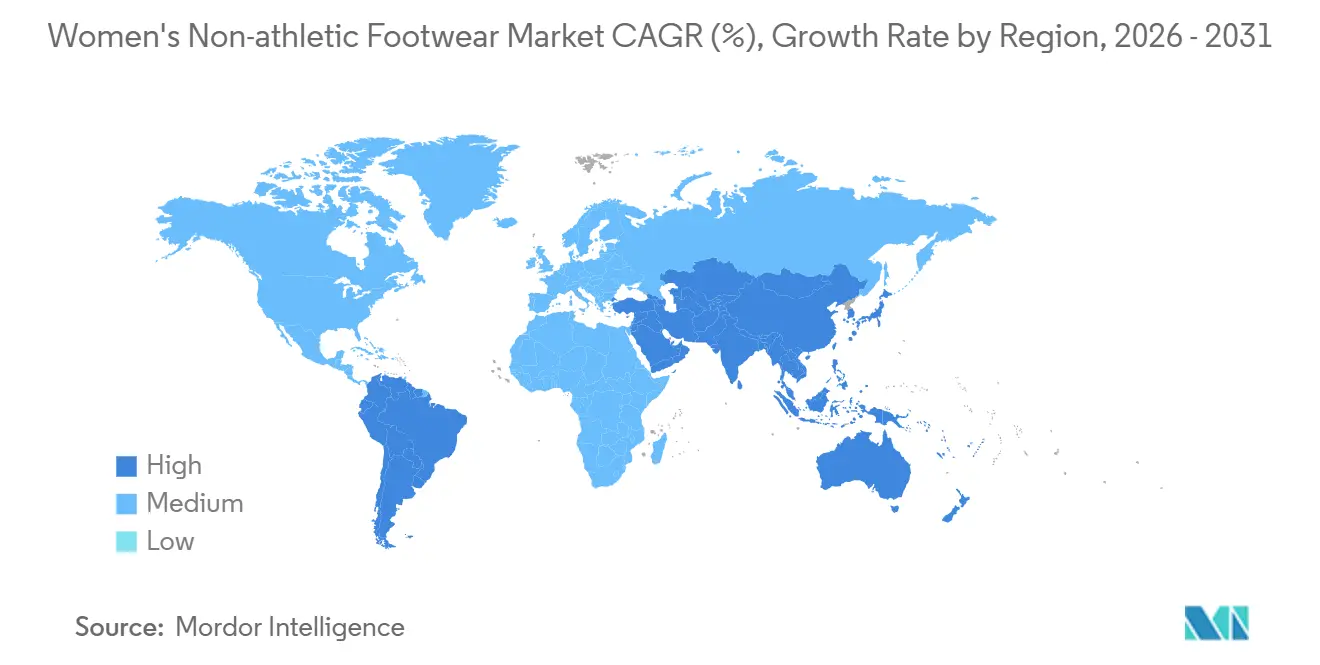

- Par géographie, l'Asie-Pacifique a capté 48,18 % des revenus en 2025, tandis que le Moyen-Orient et l'Afrique devraient croître à un CAGR de 5,02 % sur 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Chaussures Non Sportives pour Femmes

Analyse de l'Impact des Facteurs Moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycles de renouvellement rapide des références de mode rapide | +0.8% | Mondial, avec une concentration en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Précision de pointure directe au consommateur assistée par l'IA | +0.6% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Reprise de la demande de tenues de cérémonie post-pandémique | +0.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Alternatives en cuir vegan abordables et compétitives | +0.4% | Europe, Amérique du Nord, Australie | Moyen terme (2-4 ans) |

| Expansion des canaux de revente de luxe et d'occasion | +0.3% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Hausse de la participation des femmes au marché du travail dans les marchés émergents | +0.7% | Cœur Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cycles de renouvellement rapide des références de mode rapide

En 2025, Inditex a réduit son cycle de conception à mise en rayon pour la chaussure à 21 jours, contre 35 jours en 2023. Ce cycle plus rapide permet aux magasins Zara de renouveler leurs assortiments de talons et de chaussures plates 17 fois par an, dépassant largement la moyenne sectorielle de 6 à 8 rotations. Cette agilité permet aux marques de tester des micro-tendances, comme les mules à kitten heel ou les mocassins à bout carré, sur des clusters de 200 magasins avant de passer à la production complète, réduisant le risque de démarque de 40 %. La division chaussure de H&M a adopté une approche comparable fin 2024, en collaborant avec des fabricants sous contrat vietnamiens pour atteindre des délais de 4 semaines pour les tiges synthétiques. Cette stratégie met sous pression les marques de grands magasins de milieu de gamme, qui opèrent sur des cycles de planification de 16 semaines, les forçant à perdre des parts de marché au profit de concurrents plus agiles. Par ailleurs, le renouvellement rapide des références a stimulé la demande de formes modulaires et de technologies de coupe numérique des patrons. Clarks et Deichmann ont piloté ces innovations en 2025, réduisant avec succès de moitié les déchets en salle d'échantillons. Bien que l'influence réglementaire reste limitée, les normes de sécurité ISO 20345 pour les chaussures professionnelles imposent un processus de certification de 6 mois, ce qui limite les vitesses de renouvellement dans les segments industriels.

Précision de pointure directe au consommateur assistée par l'IA

Fin 2025, les bornes de numérisation 3D du pied de Volumental, déployées dans 3 200 points de vente, ont permis une réduction de 28 % des taux de retour pour les bottes pour femmes. Ce résultat a été obtenu en cartographiant 11 dimensions biomécaniques et en suggérant des ajustements de pointure spécifiques à chaque marque. Au Royaume-Uni, la start-up Laws of Motion a intégré des capteurs d'analyse de la démarche dans des chaussures d'essai. Ces capteurs ont capturé des données de pronation et de flexion de la voûte plantaire, permettant des prédictions de score de confort avec une précision de 91 %. En 2025, le système a traité 480 000 essayages, convertissant avec succès 34 % des utilisateurs en acheteurs dans les 48 heures. L'application smartphone de SafeSize, exploitant la photogrammétrie par caméra, a enregistré 2,1 millions de téléchargements en Amérique du Nord en 2025. Cela a permis aux marques en vente directe au consommateur d'éliminer entièrement le besoin d'essayages physiques, selon TechCrunch. Ces avancées technologiques reconfigurent le paysage concurrentiel, favorisant les plateformes centrées sur les données. Les marques disposant de plus de 50 000 numérisations peuvent affiner leurs algorithmes propriétaires, obtenant un avantage de 15 à 20 points de pourcentage sur les grilles de tailles génériques en matière de satisfaction d'ajustement. Pendant ce temps, les détaillants traditionnels, comme Nine West, ont mis en évidence les difficultés liées à l'absence d'infrastructure numérique. Lors de leur appel aux résultats du T3 2025, ils ont cité des taux de retour élevés comme un frein significatif à leur marge brute.

Reprise de la demande de tenues de cérémonie post-pandémique

En 2025, la fréquentation des mariages aux États-Unis a rebondi à 2,4 millions de cérémonies, reflétant une hausse de 18 % par rapport à 2024. Cette augmentation des mariages a stimulé les ventes de talons et d'escarpins via les circuits des cortèges nuptiaux. Les marques de luxe ont rapidement capitalisé sur cette tendance : la collection printemps 2025 de Jimmy Choo, avec des talons blocs de 3,5 pouces conçus pour le confort toute la journée, s'est épuisée en 6 semaines dans les magasins phares d'Asie-Pacifique. De même, l'Europe a connu une croissance de 22 % de la fréquentation des concerts et festivals, atteignant 58 millions de participants en 2025. Cette hausse, soutenue par l'Association européenne des festivals, a stimulé la demande de sandales ornées et de styles à semelles compensées[1]Source : Association européenne des festivals. "Statistiques de fréquentation des festivals 2025." efa-europe.eu. Cependant, la reprise a été inégale. Dans les pôles technologiques comme San Francisco et Berlin, la prévalence persistante du télétravail a maintenu les ventes de chaussures décontractées 9 points de pourcentage au-dessus des niveaux pré-pandémiques, entraînant un recul régional de la demande de chaussures formelles.

Alternatives en cuir vegan abordables et compétitives

Au T2 2025, la start-up Nanollose a commercialisé un procédé de cellulose bactérienne issu de l'Imperial College London, produisant un matériau en feuille à 12 USD par mètre carré. Ce prix est inférieur à la fourchette de 18 à 22 USD du cuir bovin, tout en atteignant 92 % de la résistance à la traction du cuir. En 2025, Allbirds a utilisé ce matériau dans 180 000 paires de chaussures plates, réalisant une réduction de 38 % de l'empreinte carbone par rapport aux alternatives synthétiques en PU. Les tiges à base de mycélium, cultivées par Ecovative et MycoWorks, ont démarré leur production de masse en 2025. Stella McCartney et Rothy's ont lancé des collections pilotes, affichées à une prime de 15 % par rapport aux options vegan traditionnelles. L'écart de coût se réduit : le Piñatex, fabriqué à partir de fibres de feuilles d'ananas, a vu son prix chuter à 14 USD par mètre carré en 2025, grâce à une production philippine portée à 2,4 millions de mètres carrés par an. En Europe, l'acceptation des consommateurs a fortement progressé en 2025, avec 31 % des 18-34 ans privilégiant la durabilité des matériaux par rapport à l'héritage de la marque lors de l'achat de chaussures au-dessus de 100 EUR. Alors que les marques font face à un examen accru des allégations d'écoblanchiment, le respect des normes d'étiquetage environnemental ISO 14021 s'impose comme un avantage concurrentiel clé.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuation et volatilité des prix du cuir | -0.5% | Mondial, aigu en Amérique du Sud et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Prolifération des contrefaçons dans le commerce électronique transfrontalier | -0.4% | Mondial, concentré en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Réglementations strictes de l'UE en matière de Responsabilité Élargie du Producteur | -0.3% | Europe, avec des répercussions au Royaume-Uni et en Amérique du Nord | Moyen terme (2-4 ans) |

| Tendances de confort de l'athleisure érodant la demande de chaussures formelles | -0.6% | Amérique du Nord, Europe, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuation et volatilité des prix du cuir

En 2024, des sécheresses prolongées dans les États du Mato Grosso et du Goiás ont provoqué une contraction de 6,2 % des troupeaux bovins brésiliens. En conséquence, les prix du cuir wet-blue ont atteint 2,80 USD par pied carré au T1 2025, reflétant une hausse de 22 % en glissement annuel. Cette volatilité des prix a réduit les marges brutes des marques de milieu de gamme de 3 à 5 points de pourcentage. Pour y remédier, Clarks a augmenté ses prix de gros de 8 % en mars 2025, mais la résistance des détaillants a retardé les expéditions de printemps. Simultanément, les exportations de cuir indien, deuxième source mondiale, ont reculé de 11 % en volume au cours de 2024-2025. Cette baisse résulte des restrictions d'utilisation de l'eau imposées aux tanneries nationales dans le cadre des directives révisées du Conseil central de contrôle de la pollution, resserrant l'offre mondiale, selon l'Association indienne de l'industrie du cuir. Les alternatives synthétiques ont gagné du terrain, l'adoption des tiges en PU augmentant de 4 points de pourcentage en 2025, les marques cherchant à stabiliser leurs coûts. Cependant, sur les marchés européens, la perception par les consommateurs de la durabilité des matières synthétiques reste 18 % inférieure à celle du cuir. Malgré la volatilité, les instruments de couverture restent sous-utilisés dans le secteur. Une enquête de 2025 a indiqué que seulement 12 % des marques de chaussures utilisaient des contrats à terme sur matières premières pour atténuer les risques liés aux prix du cuir, laissant la plupart exposées aux fluctuations du marché au comptant.

Réglementations strictes de l'UE en matière de Responsabilité Élargie du Producteur

Le décret français sur la REP, entré en vigueur en janvier 2025, oblige les marques de chaussures à verser 0,12 EUR par paire vendue pour financer les efforts de collecte et de recyclage. Le non-respect entraîne une pénalité de 0,50 EUR par unité, selon la Commission européenne[2]Source : Commission européenne, "Responsabilité Élargie du Producteur pour les textiles et les chaussures," ec.europa.eu. Pour les marques expédiant 150 millions de paires par an en France, cela représente 18 millions EUR de coûts de conformité, soit environ 1,2 % du chiffre d'affaires pour les opérateurs de milieu de gamme. De même, l'initiative allemande, débutant en juillet 2025, oblige les marques à atteindre 25 % de contenu recyclé post-consommation d'ici 2028. Cette réglementation nécessite des investissements dans des réseaux de logistique inverse, que de nombreux acteurs non luxe n'ont pas encore mis en place, comme le note l'Agence fédérale allemande de l'environnement. En septembre 2025, les Pays-Bas ont mis en œuvre une exigence de passeport numérique de produit, obligeant les marques à divulguer l'origine des matières et l'intensité carbone pour chaque référence. Ces exigences en matière de données favorisent les fabricants intégrés verticalement tout en posant des défis aux distributeurs dépendants du commerce de gros. Les petites marques sont touchées de manière disproportionnée, les coûts d'infrastructure de conformité étant largement fixes. Cela crée un désavantage de marge de 2 à 3 points de pourcentage par rapport aux grands acteurs comme Inditex et H&M, qui peuvent répartir les coûts du système REP sur leurs vastes portefeuilles de vêtements et de chaussures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les talons progressent avec la reprise des tenues de cérémonie

En 2025, les bottes et chaussures ont dominé le marché avec une part de 44,26 %, portées par leur polyvalence toute l'année et une forte demande par temps froid en Europe du Nord et en Amérique du Nord. Les talons devraient afficher la croissance la plus rapide, avec un CAGR de 5,61 % jusqu'en 2031. La reprise post-pandémique des tenues de cérémonie, marquée par une hausse de 18 % en glissement annuel des mariages aux États-Unis à 2,4 millions en 2025, a relancé les ventes d'escarpins et de stilettos après les baisses enregistrées pendant la période de télétravail. Les chaussures plates, populaires pour leur confort et bénéficiant de la tendance athleisure, représentent un volume significatif mais affichent une croissance plus lente à 3,2 % à mesure que le segment arrive à maturité. Les sandales, bien qu'occupant une part notable, font face à des risques de demande saisonnière mais gagnent du terrain sur les marchés du Moyen-Orient, soutenues par un climat chaud toute l'année. Les importations de sandales aux Émirats arabes unis ont augmenté de 14 % en 2025.

Les innovations dans la construction des talons transforment le segment. La collection printemps 2025 de Jimmy Choo, avec des talons blocs de 3,5 pouces dotés d'un coussin en gel, s'est épuisée en six semaines dans les magasins phares d'Asie-Pacifique, soulignant la demande pour le luxe conçu pour le confort. Au T3 2025, Steve Madden a introduit des noyaux de talons imprimés en 3D, réduisant le poids des composants de 22 % sans diminuer la capacité de charge, pouvant potentiellement abaisser les coûts matières de 1,80 USD par paire à grande échelle. Les bottes et chaussures, bien que moins dynamiques, bénéficient de designs hybrides. Les bottines à semelles de type sneaker ont capté 8 % du segment en 2025, séduisant les consommateurs en quête d'un look formel avec le confort de l'athlétisme, selon le Financial Times. D'autres styles, comme les mules et les espadrilles, restent de niche avec une part combinée inférieure à 8 %, mais servent de plateformes pour tester des matières comme les composites de liège et les plastiques océaniques recyclés.

Par catégorie : le premium progresse malgré la domination de la grande consommation

En 2025, les offres grande consommation représentaient 85,52 % du volume, portées par la sensibilité aux prix en Asie-Pacifique et en Amérique latine, où les dépenses annuelles par habitant en chaussures restent inférieures à 45 USD. Pendant ce temps, les gammes premium ont progressé à un CAGR de 5,48 %, soutenues par des plateformes de revente légitimant le luxe d'occasion et des consommateurs aspirationnels montant en gamme. TheRealReal a signalé une augmentation de 34 % en glissement annuel des dépôts-ventes de chaussures pour femmes, les mocassins Gucci et les escarpins Prada conservant 68 % de leur prix de vente au détail d'origine, offrant des points d'entrée accessibles dans les segments premium. La valeur brute de marchandises chaussures de Vestiaire Collective a augmenté de 41 %, portée par des acheteurs de la génération Z qui considèrent le luxe d'occasion comme durable et financièrement pratique, selon le Financial Times. Cette tendance met sous pression les marques de milieu de gamme, les consommateurs favorisant de plus en plus la valeur grande consommation ou la revente premium authentifiée plutôt que la fourchette de prix de 80 à 150 USD.

Les marques premium utilisent l'innovation matière pour justifier des prix plus élevés. Allbirds a lancé des chaussures plates en cellulose bactérienne à 145 USD, réalisant une réduction de 38 % de l'empreinte carbone par rapport aux alternatives synthétiques, séduisant les acheteurs éco-conscients prêts à payer 20 à 25 % de plus pour une durabilité vérifiée. Rothy's a porté ses tiges tricotées en 3D à 1,2 million de paires en 2025, éliminant les déchets de coupe-couture et permettant la personnalisation, avec des prix de détail à 165 USD. Les acteurs grande consommation répliquent avec des gains d'efficacité. Bata a automatisé ses installations bangladaises en 2025, réduisant les coûts de main-d'œuvre par unité de 0,90 USD et proposant des prix de détail inférieurs à 30 USD tout en maintenant des marges brutes de 18 %. La stratégie de marque propre de Deichmann, qui représentait 62 % de ses ventes de chaussures en 2025, a utilisé l'intégration verticale pour proposer des prix inférieurs de 15 à 20 % à ceux des concurrents grande consommation de marque sur des styles similaires. Cette bifurcation oblige les marques de milieu de gamme à soit réduire leur positionnement pour concurrencer sur les coûts, soit renforcer leur storytelling produit pour justifier un positionnement premium.

Par matière : les alternatives synthétiques comblent l'écart

En 2025, le cuir représentait 40,05 % du marché des matières, apprécié pour sa durabilité et sa respirabilité dans les bottes et chaussures formelles. Les alternatives synthétiques, cependant, progressent à un CAGR de 5,47 %, portées par des technologies de biofabrication qui réduisent les écarts de performance et les coûts. Par exemple, la cellulose bactérienne de l'Imperial College London, commercialisée par Nanollose au T2 2025, a atteint une résistance à la traction à 8 % de celle du cuir bovin, tout en réduisant l'intensité carbone de 40 % et les coûts de production à 12 USD par mètre carré, contre une fourchette de 18 à 22 USD pour le cuir. Les matières à base de mycélium, développées par Ecovative et MycoWorks, sont entrées en production de masse en 2025. La collection pilote de Stella McCartney a utilisé des tiges en mycélium dans 22 000 paires, prouvant leur viabilité pour les applications de luxe. Les tiges en textile, principalement en toile et en tricot, dominent les segments décontractés où la respirabilité est primordiale. Les chaussures plates tricotées en 3D de Rothy's, fabriquées à partir de bouteilles en plastique recyclées, ont atteint 1,2 million de paires en 2025.

La domination du cuir est sous pression, au-delà de l'innovation matière. En 2024, les troupeaux bovins brésiliens ont diminué de 6,2 % en raison de la sécheresse, faisant monter les prix du cuir wet-blue à 2,80 USD par pied carré au T1 2025, soit une hausse de 22 % en glissement annuel qui a réduit les marges des marques de milieu de gamme de 3 à 5 points de pourcentage, selon Reuters. Les tanneries indiennes, deuxième source mondiale, ont fait face à des restrictions d'utilisation de l'eau dans le cadre des directives révisées du Conseil central de contrôle de la pollution en 2025, réduisant les volumes d'exportation de 11 % et resserrant l'offre mondiale, selon l'Association indienne de l'industrie du cuir. L'adoption du PU synthétique a augmenté de 4 points de pourcentage en 2025, les marques cherchant à stabiliser leurs coûts, bien que les consommateurs européens considèrent toujours la durabilité des matières synthétiques comme 18 % inférieure à celle du cuir. Des matières comme le liège, le jute et les plastiques océaniques recyclés représentent moins de 8 % de part combinée, mais aident les marques éco-conscientes à se différencier. Par exemple, les semelles intermédiaires en EVA à base de canne à sucre d'Allbirds, utilisées dans 480 000 paires en 2025, ont réduit la dépendance au pétrole de 63 % par rapport à la mousse conventionnelle. Les normes d'étiquetage environnemental ISO 14021 deviennent essentielles alors que les marques font face à un examen accru des allégations d'écoblanchiment.

Par canal de distribution : le canal en ligne progresse mais le hors ligne ancre les ventes

En 2025, les magasins de détail hors ligne représentaient 85,95 % des ventes, portés par la préférence des consommateurs pour l'évaluation tactile et la gratification immédiate. Les canaux en ligne, soutenus par des outils de pointure basés sur l'IA et des essayages en réalité augmentée facilitant les retours, ont progressé à un CAGR de 5,96 %. Les bornes de numérisation 3D du pied de Volumental, déployées dans 3 200 points de vente fin 2025, ont réduit les taux de retour des bottes de 28 % en cartographiant 11 dimensions biomécaniques et en recommandant des ajustements spécifiques à chaque marque. L'application smartphone de SafeSize, utilisant la photogrammétrie par caméra, a enregistré 2,1 millions de téléchargements en Amérique du Nord en 2025, permettant aux marques en vente directe au consommateur de se passer d'essayages physiques. TikTok Shop a converti 18 % des spectateurs de la génération Z en acheteurs lors des campagnes de fêtes 2025, soulignant la capacité du commerce social à fusionner découverte et achat. Les micro-marques soutenues par Shopify, contournant le commerce de gros traditionnel, ont atteint 9 % des ventes de chaussures en ligne en 2025, contre 4 % en 2023, fragmentant davantage les parts de marché.

Les canaux hors ligne restent dominants dans les catégories premium et à fort besoin d'essayage. En 2025, les flagships de luxe en Asie-Pacifique, où le service personnalisé et l'immersion dans la marque stimulent les ventes, ont généré 78 % des revenus pour des enseignes comme Jimmy Choo et Saint Laurent, selon Bloomberg. Les grands magasins, bien qu'en perte de vitesse, restent essentiels pour la découverte des marques. Les ventes de chaussures de Nordstrom ont progressé de 6 % en 2025, soutenues par des assortiments curatés et des stylistes en magasin contrant les défis du commerce électronique. Les centres outlet ont capté 12 % des ventes hors ligne en 2025, servant de centres de déstockage tout en maintenant le contrôle de la marque — ce que les places de marché en ligne peinent à reproduire sans éroder le positionnement plein tarif. Des modèles hybrides émergent ; les magasins RFID de Clarks en 2025 permettaient aux clients de scanner les produits et de finaliser leurs achats via des applications mobiles en magasin, combinant shopping tactile et commodité numérique. D'ici 2031, la répartition des canaux devrait se stabiliser à 75-80 % hors ligne à mesure que la croissance en ligne ralentit et que les marques optimisent leurs réseaux de magasins pour la livraison le jour même.

Analyse géographique

En 2025, la région Asie-Pacifique détenait une part de marché de 48,18 %, portée par la population de 1,4 milliard d'habitants de la Chine et l'urbanisation rapide de l'Inde. Cette domination devrait se poursuivre, soutenue par la hausse de la participation des femmes au marché du travail et la croissance de la classe moyenne, maintenant la demande de chaussures. L'Inde a ajouté 8,3 millions de femmes à l'emploi formel en 2024-2025, faisant passer le taux de participation au marché du travail de 24,8 % à 27,1 %, ce qui a contribué à une hausse annuelle de 12 à 15 % des achats de chaussures non sportives parmi ces travailleuses. La tendance à la premiumisation en Chine a vu une augmentation de 19 % en glissement annuel des chaussures dont le prix dépasse 800 CNY (110 USD) en 2025, reflétant des revenus disponibles plus élevés dans les villes de rang 2 comme Chengdu et Hangzhou. L'Asie du Sud-Est, incluant le Vietnam, la Thaïlande, l'Indonésie et la Malaisie, représentait 18 % du volume régional en 2025, portée par la croissance manufacturière et le commerce électronique, qui représentait 38 % des ventes de chaussures urbaines. Le marché japonais a progressé modestement de 1,8 % en 2025, tandis que les plateformes de revente de luxe comme Vestiaire Collective ont enregistré une hausse de 41 % de la valeur brute de marchandises, indiquant un intérêt croissant pour les modèles d'économie circulaire.

Le Moyen-Orient et l'Afrique ont enregistré la croissance la plus rapide avec un CAGR de 5,02 %, soutenu par les investissements dans le commerce de détail dans le cadre de la Vision 2030 de l'Arabie saoudite et les expansions des zones franches des Émirats arabes unis, qui ont ajouté 14 nouveaux centres de distribution de chaussures en 2025. La participation des femmes saoudiennes au marché du travail est passée de 33 % en 2023 à 37 % en 2025, portée par les recrutements dans le secteur public et l'assouplissement des lois sur la tutelle, créant 1,2 million de nouveaux consommateurs de chaussures, selon la Banque mondiale. Le secteur du commerce de détail formel en Afrique du Sud a progressé de 7 % en 2025, Johannesburg et Le Cap contribuant à 62 % des ventes de chaussures premium à mesure que la classe moyenne s'est développée plus vite que l'inflation. Les importations de chaussures en Égypte ont augmenté de 22 % en volume au cours de 2024-2025, mais la dévaluation monétaire a limité la croissance en valeur à 9 %, soulignant la sensibilité aux prix, selon le ministère égyptien du Commerce. Les accords de libre-échange du Maroc avec l'UE l'ont positionné comme un hub de nearshoring, avec des exportations de chaussures vers l'Europe en hausse de 16 % en 2025, signalant des évolutions dans les chaînes d'approvisionnement.

L'Europe représentait une part significative des revenus, l'Allemagne, la France et le Royaume-Uni représentant 58 % du volume régional. La croissance a ralenti à 2,1 % en raison de la substitution par l'athleisure et des difficultés économiques. Le dispositif REP allemand de juillet 2025, exigeant 25 % de contenu recyclé post-consommation d'ici 2028, a conduit à des investissements dans la logistique inverse, bénéficiant aux grands acteurs comme Inditex et H&M tout en fragilisant les petites marques, selon l'Agence fédérale allemande de l'environnement[3]Source : Agence fédérale allemande de l'environnement, "Responsabilité Élargie du Producteur pour les chaussures," uba.de. L'obligation de passeport numérique de produit aux Pays-Bas en septembre 2025 a contraint les marques à divulguer l'origine des matières et l'intensité carbone pour chaque référence, créant des difficultés pour les petites marques, selon Reuters. L'Amérique du Nord a progressé de 3,4 %, portée par une reprise post-pandémique des tenues de cérémonie. La fréquentation des mariages aux États-Unis a atteint 2,4 millions de cérémonies en 2025, en hausse de 18 % en glissement annuel, stimulant la demande de talons et d'escarpins. En Amérique du Sud, le Brésil et l'Argentine ont mené la croissance, mais la volatilité monétaire et les droits de douane à l'importation ont fait monter les prix de détail de 12 à 18 % au-dessus des niveaux d'Asie-Pacifique.

Paysage concurrentiel

Le secteur des chaussures non sportives pour femmes présente une fragmentation modérée, reflétant un paysage très concurrentiel. Les géants du luxe LVMH, Kering et Prada, connus pour leurs marges brutes élevées obtenues grâce à une distribution curatée et des récits de marque convaincants, ont subi une baisse de revenus fin 2024 en raison du ralentissement du tourisme sortant chinois. Cependant, Prada a rebondi avec une croissance de 17 % de ses ventes au détail au premier semestre 2024, soutenue par de nouvelles ouvertures de magasins à Dubaï et Séoul, marchés clés pour l'expansion du commerce de détail de luxe.

Les leaders grande consommation Skechers et Steve Madden s'appuient sur l'intégration verticale et des stratégies d'approvisionnement adaptatives pour maintenir leur avantage concurrentiel. Skechers a non seulement augmenté ses ventes de 15,9 % au T3 2024, mais a également inauguré 75 nouveaux magasins, dont 60 % dans des marchés émergents, reflétant son orientation vers les régions à forte croissance. Pendant ce temps, Steve Madden réduit stratégiquement ses approvisionnements en Chine à 30 % pour atténuer les risques tarifaires, se tournant vers le Cambodge, le Vietnam et le Mexique, qui offrent des avantages en termes de coûts et des options de chaîne d'approvisionnement diversifiées.

Les innovateurs numériques Rothy's et Allbirds privilégient les matières recyclées et les designs durables, s'alignant sur la demande croissante des consommateurs pour des produits respectueux de l'environnement. Cependant, Allbirds a connu une baisse de revenus en 2024, entraînant des fermetures de magasins, soulignant les défis de la mise à l'échelle des modèles économiques axés sur la durabilité. Les géants de la mode rapide, avec leurs cycles de produits de six semaines, raccourcissent la durée de vie des produits et mettent sous pression les grossistes, créant un environnement rapide et sensible aux coûts. Les marques intégrant des technologies comme la numérisation 3D, les essayages virtuels et l'authentification par blockchain récoltent les fruits de ces investissements, obtenant des informations qui réduisent les retours, optimisent la gestion des stocks et améliorent la valeur vie client dans l'arène très concurrentielle des chaussures non sportives pour femmes.

Leaders du secteur des chaussures non sportives pour femmes

Prada SpA

Bata Corporation

LVMH

Capri Holding

Chanel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Chanel a présenté des chaussures à bout trempé lors du défilé Printemps/Été 2026. Les produits sont disponibles en différents styles et designs. Des célébrités comme Jessie Buckley et Tessa Thompson ont amplifié leur popularité, positionnant les talons à bout trempé.

- Mars 2025 : ALDO a lancé sa collection Printemps-Été 2025 avec des chaussures non sportives élégantes incluant des talons, des sandales et des sneakers avec un confort amélioré et des options durables parfaites pour le port quotidien.

- Janvier 2025 : Miu Miu a lancé sa collection de sneakers « Tyre » dans le cadre de sa ligne Prélude Printemps/Été 2025 le 22 janvier 2025, avec des silhouettes à lacets et ballerines inspirées des années 1990 avec des semelles en caoutchouc naturel flexible.

- Septembre 2024 : Prada a présenté des Mary Janes à semelles compensées réimaginées et d'autres chaussures non sportives pour le Printemps 2025 lors de la Semaine de la mode Prêt-à-Porter de Milan, combinant des matières de luxe avec des designs ergonomiques.

Portée du rapport mondial sur le marché des chaussures non sportives pour femmes

Les chaussures non sportives pour femmes sont portées aux pieds pour la protection et la mode par les femmes. Le marché mondial des chaussures non sportives pour femmes est segmenté par type, canal de distribution, catégorie et géographie. Par type, le marché est segmenté en bottes et chaussures, talons et escarpins, chaussures plates, sandales et autres types de chaussures. Par canal de distribution, le marché est segmenté en ligne et hors ligne. Par catégorie, le marché est segmenté en grande consommation et premium. Par géographie, le marché mondial des chaussures non sportives pour femmes est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés en termes de valeur (milliards USD).

| Bottes et chaussures | Talons et escarpins |

| Chaussures plates | |

| Sandales | |

| Autres types | |

| Par catégorie | Grande consommation |

| Premium | |

| Par matière | Cuir |

| Synthétique | |

| Textile | |

| Autres matières | |

| Par canal de distribution | Magasins de vente au détail en ligne |

| Magasins de vente au détail hors ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| France | |

| Italie | |

| Suède | |

| Pologne | |

| Pays-Bas | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Vietnam | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Émirats arabes unis | |

| Égypte | |

| Maroc | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Bottes et chaussures | Talons et escarpins |

| Chaussures plates | ||

| Sandales | ||

| Autres types | ||

| Par catégorie | Grande consommation | |

| Premium | ||

| Par matière | Cuir | |

| Synthétique | ||

| Textile | ||

| Autres matières | ||

| Par canal de distribution | Magasins de vente au détail en ligne | |

| Magasins de vente au détail hors ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| France | ||

| Italie | ||

| Suède | ||

| Pologne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Vietnam | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Émirats arabes unis | ||

| Égypte | ||

| Maroc | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des chaussures non sportives pour femmes d'ici 2031 ?

Il devrait atteindre 166,72 milliards USD d'ici 2031 avec un CAGR de 3,66 % de 2026 à 2031.

Quel type de produit connaît la croissance la plus rapide ?

Les talons et escarpins devraient croître à un CAGR de 5,61 % avec la reprise des tenues de cérémonie et le resserrement des obligations de présence au bureau.

Quelle région connaît la croissance la plus rapide ?

Le Moyen-Orient et l'Afrique devraient se développer à un CAGR de 5,02 %, soutenus par le développement du commerce de détail dans le cadre de la Vision 2030 saoudienne et la hausse de l'emploi féminin.

Pourquoi les alternatives en cuir vegan gagnent-elles du terrain ?

Les feuilles biofabriquées atteignent désormais 92 % de la résistance du cuir à un coût et une intensité carbone inférieurs, incitant les marques à les adopter rapidement.

Dernière mise à jour de la page le: