Taille et part du marché du méthanol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

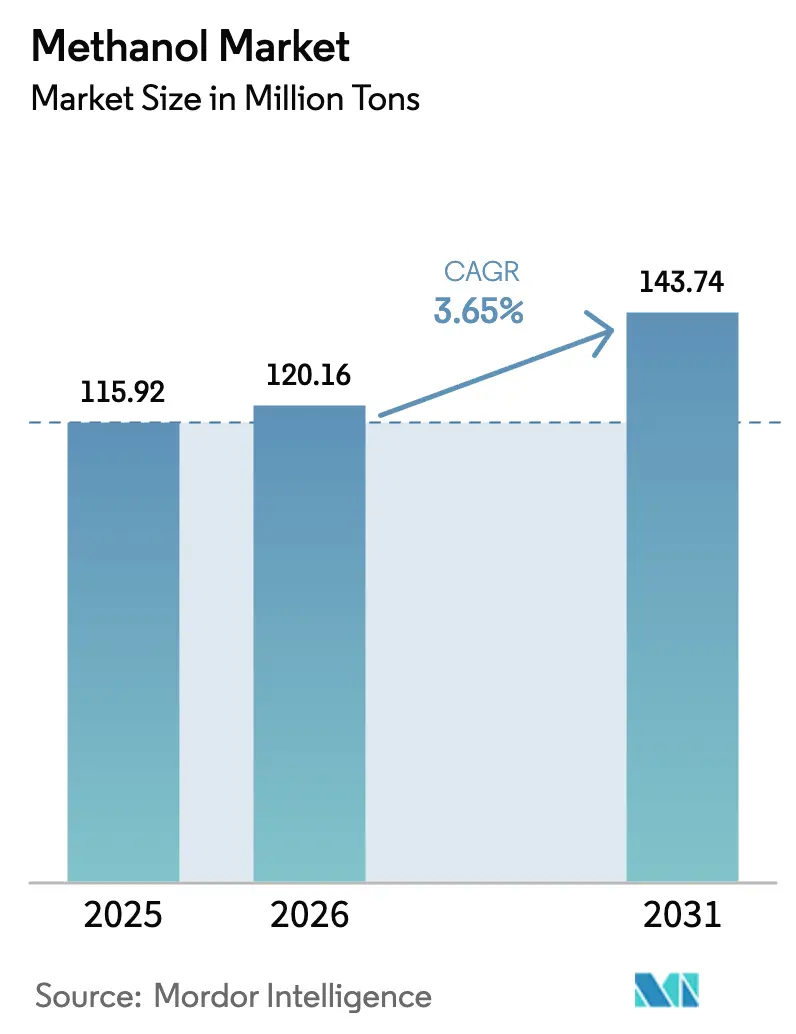

| Volume du Marché (2026) | 120.16 Millions de tonnes |

| Volume du Marché (2031) | 143.74 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.65% CAGR |

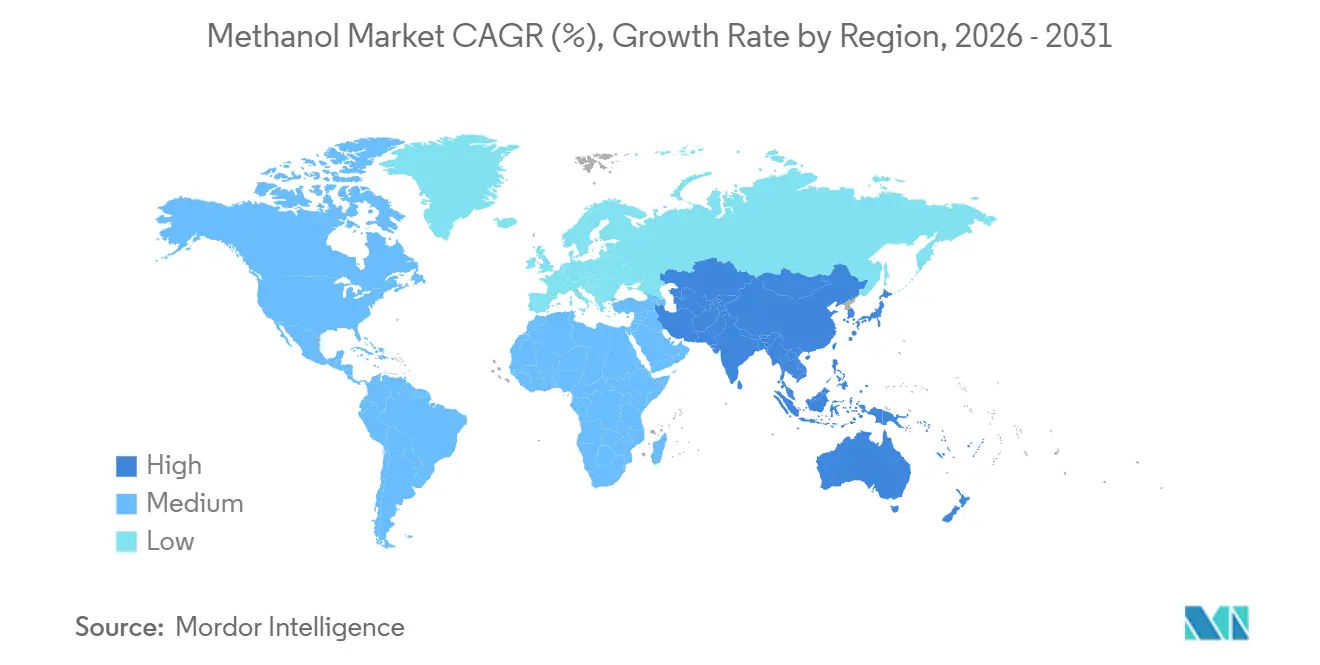

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du méthanol par Mordor Intelligence

La taille du marché du méthanol devrait passer de 115,92 millions de tonnes en 2025 à 120,16 millions de tonnes en 2026, pour atteindre 143,74 millions de tonnes d'ici 2031, avec un TCAC de 3,65 % sur la période 2026-2031. La croissance est ancrée par la demande en Asie-Pacifique, mais est de plus en plus définie par les usages énergétiques tels que le carburant marin et la conversion méthanol-en-oléfines, qui commandent tous deux des prix premium dans les chaînes d'approvisionnement à faible teneur en carbone. La dynamique des matières premières évolue à mesure que les filières renouvelables bénéficient du soutien des politiques publiques, tandis que les producteurs à base de gaz naturel défendent leurs positions de coût grâce à l'échelle et aux contrats à long terme. L'intensification de la concurrence entre les acteurs pétrochimiques intégrés et les entrants axés sur la technologie stimule les coentreprises stratégiques, les accords d'enlèvement et les reconversions de capacités visant à réduire l'intensité carbone. La volatilité à court terme des prix du gaz et du charbon demeure le principal frein aux marges, bien que les stratégies flexibles en matière de matières premières et la monétisation des crédits carbone atténuent l'impact pour les opérateurs bien couverts.

Principaux enseignements du rapport

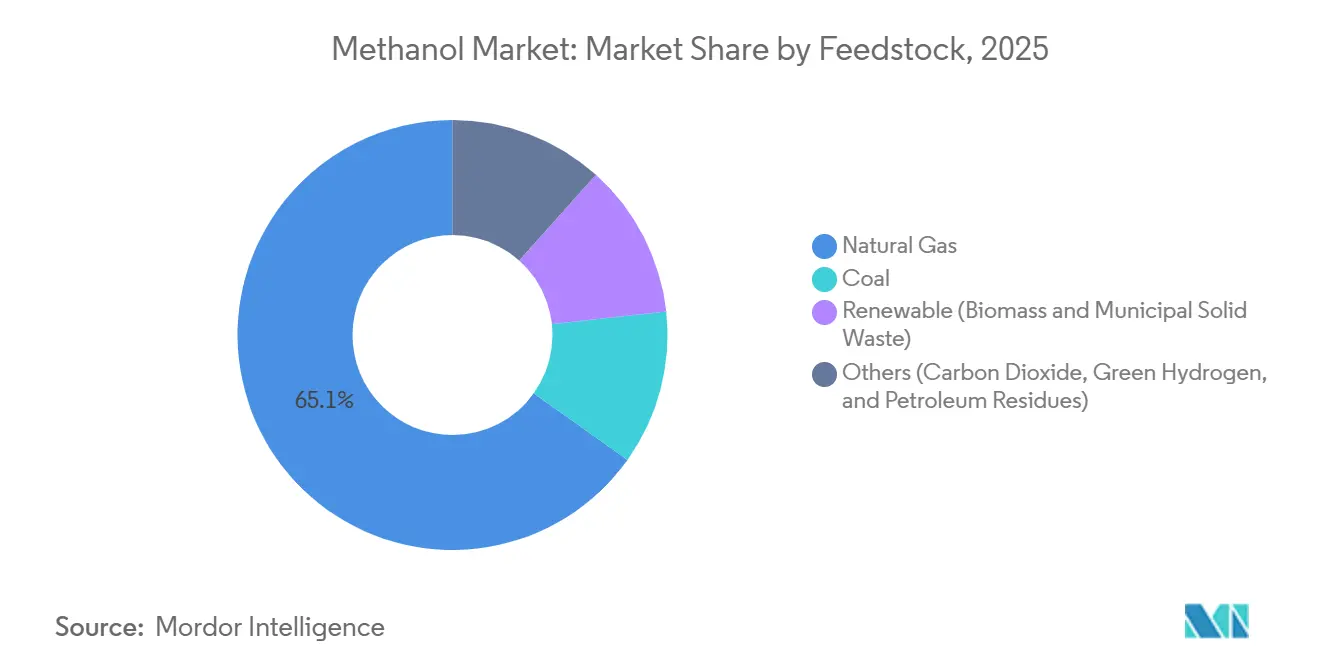

- Par matière première, le gaz naturel détenait 65,12 % de la part du marché du méthanol en 2025 ; les matières premières renouvelables devraient afficher la croissance la plus rapide, avec un TCAC estimé à 5,07 % jusqu'en 2031.

- Par dérivé/application, les usages énergétiques ont capté 54,34 % de la taille du marché du méthanol en 2025, et devraient progresser à un TCAC de 4,18 % jusqu'en 2031, portés par des commandes agressives de navires bi-carburant.

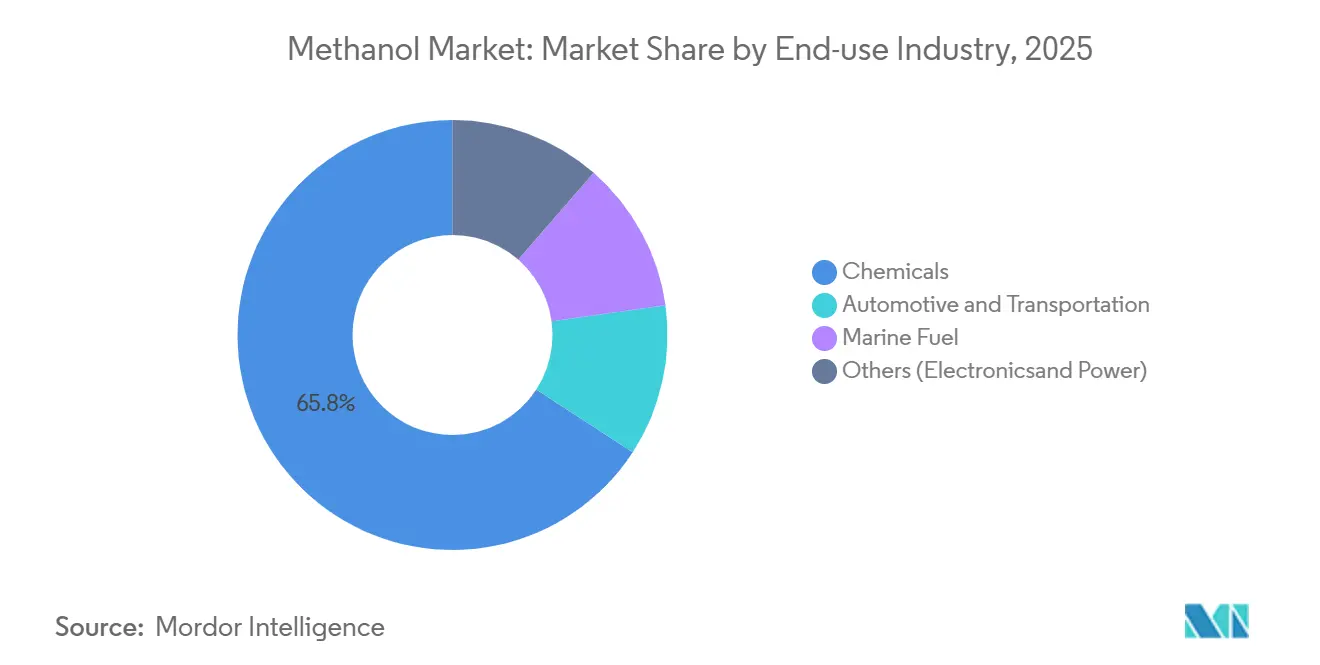

- Par secteur d'utilisation finale, le secteur chimique a dominé avec 65,81 % de la part du marché du méthanol en 2025 ; le secteur automobile et transport devrait enregistrer le TCAC le plus élevé, à 4,21 %, jusqu'en 2031, à mesure que les compagnies maritimes se décarbonent.

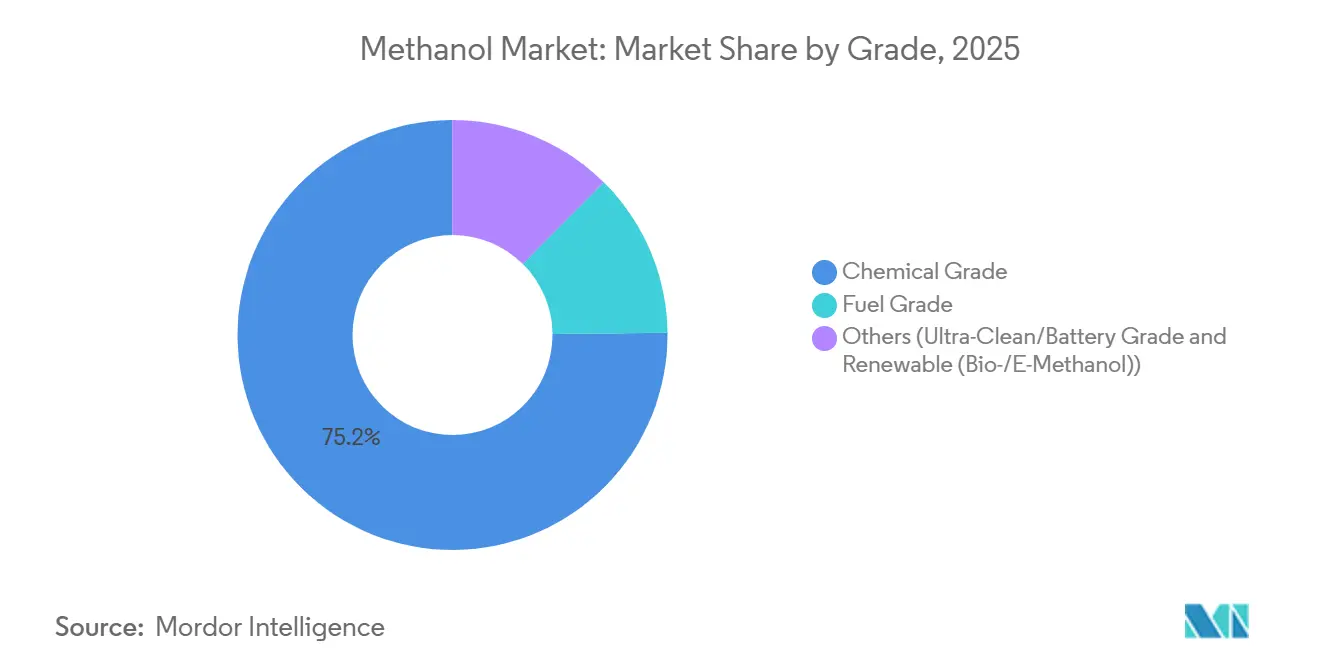

- Par grade, le méthanol de grade chimique représentait 75,16 % de la taille du marché du méthanol en 2025 ; le méthanol de grade carburant devrait croître à un TCAC de 4,04 % jusqu'en 2031, soutenu par les objectifs d'émissions de l'OMI.

- Par géographie, l'Asie-Pacifique était en tête avec 78,10 % de la taille du marché du méthanol en 2025, et devrait afficher le TCAC le plus rapide, à 3,91 %, jusqu'en 2031, en tirant parti du gaz de schiste à faible coût et des ajouts de capacités orientés vers l'exportation.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du méthanol

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion des capacités pétrochimiques en Chine, aux États-Unis et en Asie émergente | +0.9% | Cœur Asie-Pacifique, débordement en Amérique du Nord | Moyen terme (2-4 ans) |

| Transition du secteur maritime vers les carburants à faible teneur en carbone, adoption du méthanol vert | +1.2% | Mondial, gains précoces en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Utilisation croissante des filières méthanol-en-oléfines | +0.8% | Chine dominante, émergence au Moyen-Orient | Court terme (≤ 2 ans) |

| Projets de conversion des déchets en méthanol via la gazéification des déchets solides municipaux | +0.4% | Amérique du Nord et Europe, phase pilote en Asie | Long terme (≥ 4 ans) |

| Pôles de valorisation du CO₂ stimulant la demande d'e-méthanol en Europe | +0.5% | Cœur Europe, projets de démonstration en Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des capacités pétrochimiques en Chine, aux États-Unis et en Asie émergente

La Chine a ajouté plus de 10 millions de tonnes par an de capacité de conversion charbon-méthanol entre 2024 et 2025, principalement en Mongolie intérieure et dans le Shaanxi, où le charbon reste compétitif en termes de coûts dans le cadre des prélèvements environnementaux actuels[1]China National Chemical Engineering Corporation, "Mise à jour sur l'expansion des capacités," cncec.com.cn. Les producteurs de la côte du Golfe américain ont tiré parti du gaz Henry Hub à environ 4,00 USD par million de Btu en 2026 pour approvisionner les importateurs latino-américains avec un avantage de coût rendu. La demande d'importation au Vietnam, en Thaïlande et en Indonésie a augmenté à mesure que les capacités de formaldéhyde et d'acide acétique dépassaient l'offre indigène, comprimant les différentiels spot Asie-Europe et obligeant les négociants à optimiser l'allocation de leur flotte. Les ajouts de capacités font peser un risque de suroffre si l'activité immobilière ralentit plus vite que l'absorption par la conversion méthanol-en-oléfines, soulignant l'importance de structures d'enlèvement flexibles et d'une intégration en aval.

Transition du secteur maritime vers les carburants à faible teneur en carbone – Adoption du méthanol vert

L'Organisation maritime internationale impose une réduction de 20 % de l'intensité des émissions d'ici 2030 et la neutralité carbone d'ici 2050, avec des pénalités carbone débutant à 100 USD par tonne d'équivalent CO₂ en 2028 et s'intensifiant par la suite[2]Organisation maritime internationale, "Stratégie GES révisée," imo.org. Maersk a contractualisé 500 000 tonnes par an de méthanol vert et déploie 25 navires bi-carburant d'ici 2027, devançant les contraintes d'infrastructure dans les principaux hubs de soutage mondiaux. Des engagements similaires de CMA CGM et MSC suggèrent que le transport maritime pourrait absorber 13 millions de tonnes par an d'ici 2030, soit environ 9 % de l'offre mondiale de 2026. Les primes sur le méthanol vert de 200 à 400 USD par tonne en 2025 reflètent les coûts des intrants en énergie renouvelable et la capture de valeur des crédits carbone. La capacité limitée de ravitaillement dans seulement 15 ports dans le monde crée un goulot d'étranglement, mais la forte visibilité des prélèvements carbone accélère les annonces de modernisation des terminaux à Rotterdam et à Singapour.

Utilisation croissante des filières méthanol-en-oléfines

Vingt unités commerciales de conversion méthanol-en-oléfines en Chine dépassent désormais 15 millions de tonnes par an d'équivalents éthylène et propylène, la technologie DMTO-III atteignant une sélectivité de 85,9 % avec un ratio méthanol-en-oléfine de 2,66 tonnes. Le complexe de 3,0 millions de tonnes de Baofeng Energy intègre la gazéification du charbon en amont et les polyoléfines en aval, capturant des marges intégrées lorsque le Brent dépasse 75 USD par baril. Le projet de 1,8 million de tonnes de Shenhua Yulin, dont la mise en service est prévue fin 2026, intensifiera la concurrence pour les matières premières charbonnières. L'économie de la conversion méthanol-en-oléfines resserre l'offre de méthanol pour les dérivés chimiques traditionnels lors des hausses du prix du pétrole brut, influençant ainsi les écarts de prix intra-régionaux et les flux d'arbitrage.

Projets de conversion des déchets en méthanol via la gazéification des déchets solides municipaux

L'usine de Varennes d'Enerkem convertit 125 000 tonnes par an de déchets solides municipaux en méthanol renouvelable, générant des frais de porte de 80 CAD par tonne et une prime produit de 300 USD par tonne dans le cadre du California Low Carbon Fuel Standard. L'installation de Tarragone de Repsol, d'une valeur de 800 millions d'euros et dont la mise en service est prévue pour 2029, gazéifiera les déchets non recyclables et associera le gaz de synthèse à l'hydrogène vert pour approvisionner les clients en carburant marin cherchant à réduire leurs émissions de portée 3. La directive sur les énergies renouvelables III de l'Union européenne comptabilise doublement le méthanol issu des déchets dans les mandats de carburants de transport, améliorant ainsi les rendements des projets. La variabilité saisonnière des matières premières et les coûts de prétraitement de 50 à 80 USD par tonne restent des obstacles à la mise à l'échelle en dehors des régions disposant d'une infrastructure mature de tri des déchets.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.6% | Mondial, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Risques sanitaires et sécuritaires liés à la manipulation du méthanol | -0.3% | Mondial, application plus stricte dans les pays de l'OCDE | Moyen terme (2-4 ans) |

| Concurrence du bio-MPG et du GNR dans la décarbonation maritime | -0.4% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Le gaz nord-américain a oscillé entre 2,00 et 6,00 USD par million de Btu durant 2024-2025, chaque variation de 1,00 USD ajoutant environ 30 USD par tonne au coût de production du méthanol. Les prix spot du charbon chinois ont évolué entre 800 et 1 200 CNY par tonne en 2025 ; les prélèvements environnementaux sur le charbon à haute teneur en soufre ont encore érodé les avantages de coût. Les producteurs disposant de mines de charbon intégrées ou d'approvisionnements en gaz à long terme ont maintenu des taux d'utilisation plus élevés, tandis que les usines marchandes ont réduit leurs taux d'exploitation en dessous de 70 % lors des pics de prix. Les conceptions bi-matières premières et les accords de tolling émergent comme mécanismes de couverture, mais diluent les gains lorsque les écarts s'élargissent.

Risques sanitaires et sécuritaires liés à la manipulation du méthanol

La toxicité du méthanol impose des limites d'exposition OSHA de 200 ppm en moyenne pondérée dans le temps et 250 ppm en limite d'exposition à court terme, tandis que la conformité à la norme IEC 60079 pour les équipements antidéflagrants ajoute 0,5 à 2 millions USD par site. Les primes d'assurance pour les terminaux de méthanol sont supérieures de 20 à 30 % à celles de l'éthanol en raison du risque d'inflammation de nuage de vapeur. Les directives provisoires de l'OMI exigent des canalisations à double paroi et une détection automatisée des fuites sur les navires bi-carburant, augmentant les coûts de reconversion de 1 à 3 millions USD par navire. Certains ports ont retardé les approbations de soutage dans l'attente de l'installation de systèmes de récupération des vapeurs, ralentissant temporairement les conversions de flotte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : les filières renouvelables défient la domination du gaz

La matière première gaz naturel contrôlait 65,12 % de la part du marché du méthanol en 2025, ancrée par une offre à faible coût sur la côte du Golfe américain et au Moyen-Orient. La matière première renouvelable progresse à un TCAC de 5,07 %, dépassant l'ensemble du marché du méthanol. L'usine de Varennes d'Enerkem monétise à la fois les frais de porte et les crédits carbone, illustrant une économie supérieure dans le cadre d'incitations politiques robustes. Le projet de Tarragone de Repsol, prévu pour 2029, signale l'élan européen vers les matières premières circulaires malgré une intensité capitalistique plus élevée. Le charbon reste pertinent en Chine, mais le durcissement des règles sur la qualité de l'air et les prélèvements environnementaux compriment les marges. Les filières CO₂ plus hydrogène vert sont encore à petite échelle mais bénéficient de forts vents favorables politiques, laissant présager une future diversification de l'offre.

La taille du marché du méthanol attribuable aux matières premières renouvelables reste faible aujourd'hui, mais la visibilité à long terme sur la tarification du carbone suggère un changement durable dans l'allocation des capitaux vers ces filières. Les producteurs capables d'arbitrer entre le gaz, le charbon et les matières premières issues des déchets gagneront en flexibilité pour équilibrer les primes de conformité face à la volatilité des coûts des matières premières. Les pionniers qui sécurisent des partenariats de tri des déchets et des contrats d'énergie renouvelable sont susceptibles de verrouiller des avantages de marge à mesure que les seuils réglementaires s'élèvent.

Par dérivé/application : les usages énergétiques dépassent les produits chimiques traditionnels

Les dérivés liés à l'énergie détenaient 54,34 % du volume de 2025 et devraient croître à un TCAC de 4,18 % jusqu'en 2031, plus rapidement que les usages chimiques traditionnels. Vingt unités de conversion méthanol-en-oléfines en Chine et une flotte croissante de navires fonctionnant au méthanol soutiennent cette trajectoire. Les pilotes d'éther diméthylique en Indonésie et au Vietnam montrent des perspectives prometteuses en tant que substituts au diesel, élargissant encore l'empreinte énergétique. À l'inverse, la demande de MTBE recule en Amérique du Nord et en Europe en raison des restrictions environnementales, bien que le mélange d'essence dans les villes chinoises de niveau 2 compense une partie du déclin.

Les dérivés chimiques traditionnels ancrent encore un tiers de la demande mondiale, le formaldéhyde étant lié à l'activité de construction et l'acide acétique à l'emballage et au textile. La divergence des taux de croissance suggère que l'offre incrémentale s'orientera vers les applications énergétiques, resserrant la disponibilité pour les acheteurs chimiques lors des cycles haussiers du pétrole brut et élargissant potentiellement les différentiels de prix basés sur la qualité.

Par secteur d'utilisation finale : l'automobile progresse tandis que les produits chimiques arrivent à maturité

L'utilisation finale chimique conserve 65,81 % du volume mais affiche une croissance plus mature liée à la construction et aux biens de consommation. Le ralentissement de l'immobilier en Chine et le ralentissement de l'activité de rénovation en Europe pèsent sur la consommation de formaldéhyde. Le défi stratégique pour les producteurs est d'allouer les tonnages entre les contrats chimiques à long terme et la demande spot de carburant marin qui commande des marges plus élevées mais introduit une incertitude de volume.

Le segment automobile et transport progresse à un TCAC de 4,21 %, dépassant l'ensemble du marché du méthanol. L'approbation par la Chine de l'essence M15 dans dix provinces et les programmes pilotes de l'Inde pour les bus au méthanol élargissent la demande de mélange de carburant. Les piles à combustible à méthanol direct pour les équipements de manutention et l'alimentation de secours ajoutent une demande supplémentaire. Le carburant marin reste le principal moteur de croissance ; si tous les navires bi-carburant en commande fonctionnent à leur capacité de conception, le transport maritime seul pourrait représenter 13 millions de tonnes par an d'ici 2030.

Par grade : les spécifications carburant se resserrent à mesure que la demande maritime monte en puissance

Le méthanol de grade chimique représentait 75,16 % du volume en 2025, répondant aux dérivés nécessitant une pureté de 99,85 %. Le grade carburant, spécifié à une pureté ≥ 99,00 %, progresse à un TCAC de 4,04 %, porté par les normes de soutage de l'OMI. Les producteurs investissent dans la modernisation des colonnes de distillation pour atteindre les limites plus strictes en eau et en soufre exigées par les clients maritimes. Le méthanol ultra-pur de spécialité et de grade batterie, bien que représentant moins de 1 % de l'offre totale, capture des primes de 100 à 150 USD par tonne en raison de spécifications strictes en métaux traces. Les grades certifiés renouvelables se négocient à des primes encore plus élevées et deviennent rapidement une exigence d'approvisionnement pour les acheteurs soucieux de leurs émissions de portée 3.

La taille du marché du méthanol pour le grade carburant devrait combler l'écart avec le grade chimique à mesure que la demande maritime monte en puissance, entraînant des investissements supplémentaires dans les capacités de purification. La bifurcation des grades devrait s'approfondir, les volumes de grade chimique de base étant en concurrence sur les coûts tandis que les grades premium à faible teneur en carbone et de spécialité s'appuient sur la certification et la pureté pour défendre leurs marges.

Analyse géographique

L'Asie-Pacifique dominait avec 78,10 % de part en 2025 et est prévue à un TCAC de 3,91 % jusqu'en 2031. La capacité de conversion charbon-méthanol de 50 millions de tonnes par an de la Chine et l'expansion agressive de la conversion méthanol-en-oléfines soutiennent le leadership régional. La poussée de l'Inde vers l'autosuffisance via la gazéification du charbon et le mélange de carburant soutenu par les politiques publiques ajoute une demande incrémentale. Les importations d'Asie du Sud-Est continuent d'augmenter pour répondre aux besoins en formaldéhyde liés à la construction. Le Japon et la Corée du Sud restent importateurs nets, se concentrant sur le méthanol de haute pureté pour les usages électroniques et automobiles.

L'Amérique du Nord a maintenu une part à un chiffre moyen, le complexe de Geismar de Methanex et les nouvelles capacités renouvelables d'Enerkem ancrant l'offre. Le gaz de schiste à faible coût et la proximité des marchés latino-américains offrent un avantage structurel, bien que la croissance des exportations de GNL resserre les bilans gaziers domestiques lors des pics hivernaux. L'accent mis par le Canada sur la conversion des déchets en méthanol illustre une diversification guidée par les politiques publiques, tandis que la demande mexicaine suit les cycles automobiles et de construction.

La part de l'Europe est faible mais stratégiquement importante en raison de son pivot vers l'e-méthanol. Les subventions du Fonds pour l'innovation, la reconversion en méthanol bleu d'OCI et l'investissement de Repsol à Tarragone démontrent un engagement en capital vers une offre à faible teneur en carbone. Le Port de Rotterdam vise 2 millions de tonnes par an de capacité de soutage d'ici 2030, positionnant la région comme un hub commercial pour le méthanol vert. Le Mécanisme d'ajustement carbone aux frontières renforce la position concurrentielle des producteurs domestiques à faible teneur en carbone face aux importations à forte teneur en carbone.

L'Amérique du Sud et le Moyen-Orient et Afrique détiennent chacun des parts à un chiffre moyen. La demande de méthanol au Brésil est liée au biodiesel et à la construction, tandis que l'Argentine explore des projets de conversion gaz-méthanol liés au schiste de Vaca Muerta. Le Moyen-Orient reste un leader en termes de coûts, tirant parti du gaz associé bon marché pour exporter vers l'Asie. La demande africaine est dépendante des importations et contrainte par la volatilité des devises et les coûts logistiques, bien que l'exploitation minière et la construction fournissent une consommation de base stable.

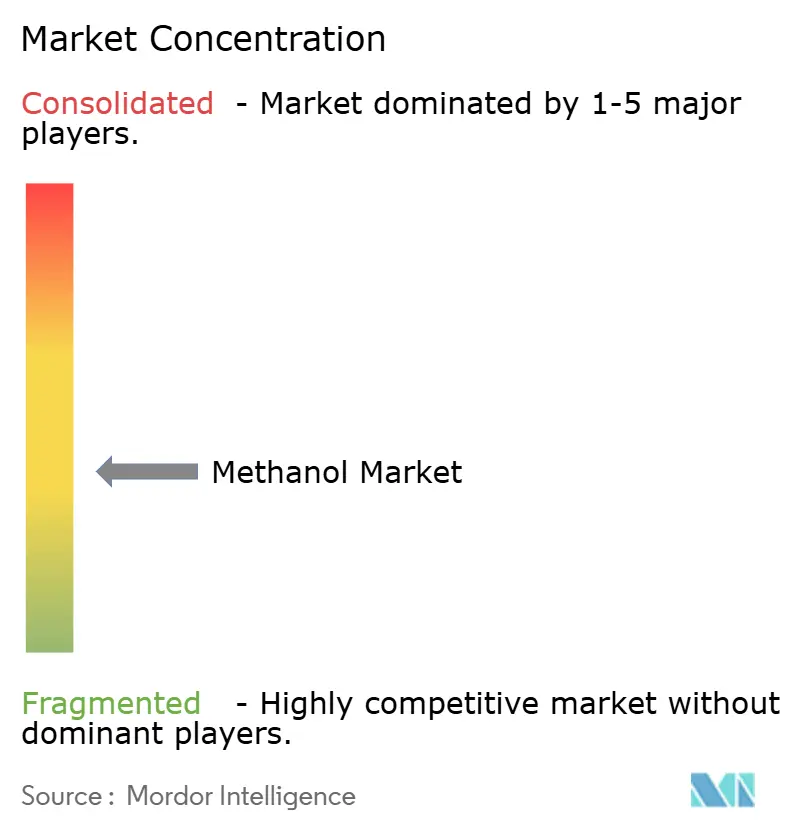

Paysage concurrentiel

Le marché du méthanol est modérément fragmenté. Les principaux acteurs comprennent SABIC, OCI, PETRONAS et Mitsubishi Gas Chemical, chacun exploitant 1 à 3 millions de tonnes par an et tirant parti de l'intégration verticale ou des avantages en matière de matières premières. Les producteurs chinois à base de charbon tels que Baofeng Energy et Yankuang Energy sont en concurrence sur la parité des coûts livrés en Asie. Les producteurs sans offre établie à faible teneur en carbone risquent une compression des marges à mesure que les prélèvements carbone s'intensifient. Les normes d'ingénierie selon la norme IEC 60079 créent une barrière aux dépenses d'investissement, mais aussi un avantage concurrentiel pour les acteurs disposant de systèmes de sécurité éprouvés.

Leaders du secteur du méthanol

Methanex Corporation

OCI

Proman

SABIC

Yankuang Energy Group Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Trois entités chinoises d'État ont commencé la construction du premier projet de démonstration de méthanol vert à chaîne complète du pays, ciblant le secteur maritime. L'initiative vise à exporter ce carburant durable vers les marchés maritimes internationaux. Le projet devrait produire 197 200 tonnes de méthanol vert par an.

- Octobre 2025 : L'Inde a franchi une étape majeure dans son parcours de décarbonation industrielle. À la centrale thermique super-critique de Vindhyachal de NTPC, le pays a produit avec succès sa première goutte de méthanol, obtenu à partir de dioxyde de carbone capturé.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Mordor Intelligence définit le marché du méthanol comme la production mondiale annuelle de CH3OH de qualité commerciale quittant un site de production pour une vente sur le marché libre, exprimée en tonnes métriques. Notre couverture englobe les usines utilisant le reformage au gaz naturel, la gazéification du charbon, ainsi que la gazéification émergente des déchets ou de la biomasse dès lors qu'elles atteignent une échelle commerciale.

(Exclusion du périmètre) Le méthanol réactif de laboratoire de très haute pureté et les volumes captifs entièrement consommés au sein d'un complexe intégré sont exclus du dimensionnement.

Aperçu de la segmentation

- Par matière première

- Gaz naturel

- Charbon

- Renouvelable (biomasse, déchets solides municipaux)

- Autres (dioxyde de carbone, hydrogène vert, résidus pétroliers)

- Par dérivé / application

- Produits chimiques traditionnels

- Formaldéhyde

- Acide acétique

- Solvants

- Méthylamines

- Autres produits chimiques traditionnels

- Usages énergétiques

- Conversion méthanol-en-oléfines (MTO)

- Éther méthyl tertiobutylique (MTBE)

- Mélange d'essence

- Éther diméthylique (DME)

- Biodiesel

- Produits chimiques traditionnels

- Par secteur d'utilisation finale

- Automobile et transport

- Produits chimiques

- Carburant marin

- Autres (électronique, énergie)

- Par grade

- Grade chimique

- Grade carburant

- Autres (grade ultra-pur/batterie et renouvelable (bio-/e-méthanol))

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Vietnam

- Thaïlande

- Indonésie

- Malaisie

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Turquie

- Russie

- Pays nordiques

- Espagne

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Qatar

- Émirats arabes unis

- Afrique du Sud

- Nigéria

- Égypte

- Reste du Moyen-Orient et Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes ont interrogé des exploitants d'usines, des distributeurs de carburant marin, des acheteurs de résines formaldéhyde et des organisations professionnelles régionales en Asie-Pacifique, en Amérique du Nord et au Moyen-Orient. Ces entretiens ont permis de clarifier le taux d'utilisation des capacités cachées, les fourchettes de prix contractuels et le rythme de pénétration des grades de méthanol bas carbone dans les pools de soutage.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques sur la production, le commerce et la consommation provenant d'organismes tels que l'Agence internationale de l'énergie, UN Comtrade, l'International Methanol Producers & Consumers Association et l'US Energy Information Administration. Nous avons ensuite intégré des informations sur les prix et les capacités issues de périodiques sectoriels et d'associations chimiques nationales. Les dépôts de documents d'entreprises collectés via D&B Hoovers, les traces d'expéditions au niveau douanier provenant de Volza, les portefeuilles de brevets via Questel et les statistiques de trafic portuaire nous ont aidés à consolider les dates de mise en service des usines, les évolutions des taux d'utilisation et la demande aval. Ces sources illustrent le fondement de notre travail documentaire et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Un bilan descendant relie la capacité nominale, l'utilisation glissante et les exportations nettes pour reconstituer la demande apparente, qui est ensuite recoupée avec des instantanés ascendants sélectifs tels que des prix FOB échantillonnés multipliés par les cargaisons enlevées. Des variables clés telles que les démarrages d'usines MTO, l'économie charbon-méthanol, les mandats de carburant marin, les écarts de prix du gaz naturel et les projets CCU annoncés alimentent une régression multivariée qui génère les perspectives 2025-2030. Lorsque les échantillons ascendants sous-déclarent le commerce informel, des facteurs d'ajustement dérivés des entretiens primaires comblent l'écart.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux élasticités historiques du commerce et aux ratios de référence sectoriels avant la validation par un réviseur senior. Le modèle est actualisé chaque année, et des mises à jour en cours de cycle sont déclenchées lorsque les prix des matières premières ou les évolutions réglementaires modifient sensiblement les prévisions.

Pourquoi la référence méthanol de Mordor est fiable

Les chiffres publiés divergent souvent parce que les entreprises jonglent avec les unités, le périmètre des matières premières et le calendrier d'actualisation.

En s'ancrant sur des flux de production et de commerce physiquement vérifiables et en les combinant avec le sentiment de terrain, nous réduisons les angles morts que laissent les modèles purement documentaires ou les entretiens à source unique.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 115,90 millions de t (2025) | Mordor Intelligence | - |

| USD 45,56 Md (2025) | Global Consultancy A | Valeurs en dollars, liste de dérivés plus restreinte, absence de test volumique |

| 79,2 millions de t (2024) | Industry Journal B | Omet les usines à base de charbon hors d'Asie ; utilise une année de base antérieure |

| USD 38,50 Md (2024) | Regional Consultancy C | Regroupe les dérivés aval, prévisions basées sur le chiffre d'affaires |

La comparaison montre que lorsque les fluctuations de devises, le regroupement de dérivés ou les géographies partielles s'immiscent, les totaux varient sensiblement.

Mordor Intelligence maintient des définitions précises et un rythme d'actualisation annuel, offrant aux décideurs une référence transparente et reproductible qu'ils peuvent relier à des variables claires et à des étapes documentées.

Questions clés auxquelles le rapport répond

Quelle est la demande mondiale projetée de méthanol d'ici 2031 ?

La consommation mondiale est prévue à 143,74 millions de tonnes en 2031, contre 120,16 millions de tonnes en 2026, reflétant un TCAC de 3,65 %.

À quelle vitesse les applications de méthanol liées à l'énergie progressent-elles ?

Les usages énergétiques tels que la conversion méthanol-en-oléfines et le carburant marin progressent à un TCAC de 4,18 % jusqu'en 2031, plus rapidement que les dérivés chimiques traditionnels.

Quelle région est en tête de la consommation de méthanol et pourquoi ?

L'Asie-Pacifique représente 78,10 % du volume mondial en 2025, portée par la capacité de conversion charbon-méthanol de la Chine, les investissements dans la conversion méthanol-en-oléfines et les programmes de mélange de carburant.

Quel rôle le méthanol vert jouera-t-il dans la décarbonation du transport maritime ?

Si tous les navires bi-carburant en commande fonctionnent à leur capacité de conception, le transport maritime seul pourrait absorber 13 millions de tonnes de méthanol vert par an d'ici 2030, aidant les armateurs à atteindre les objectifs de réduction des émissions carbone de l'OMI.

Comment la volatilité des matières premières affecte-t-elle les coûts de production du méthanol ?

Une variation de 1,00 USD par million de Btu du prix du gaz naturel déplace généralement le coût de trésorerie d'environ 30 USD par tonne, érodant les marges lorsque les prix des produits sont à la traîne.

Dernière mise à jour de la page le: