Taille et part du marché des traitements esthétiques non invasifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 44.65 Milliards de dollars |

| Taille du Marché (2031) | 67.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.55% CAGR |

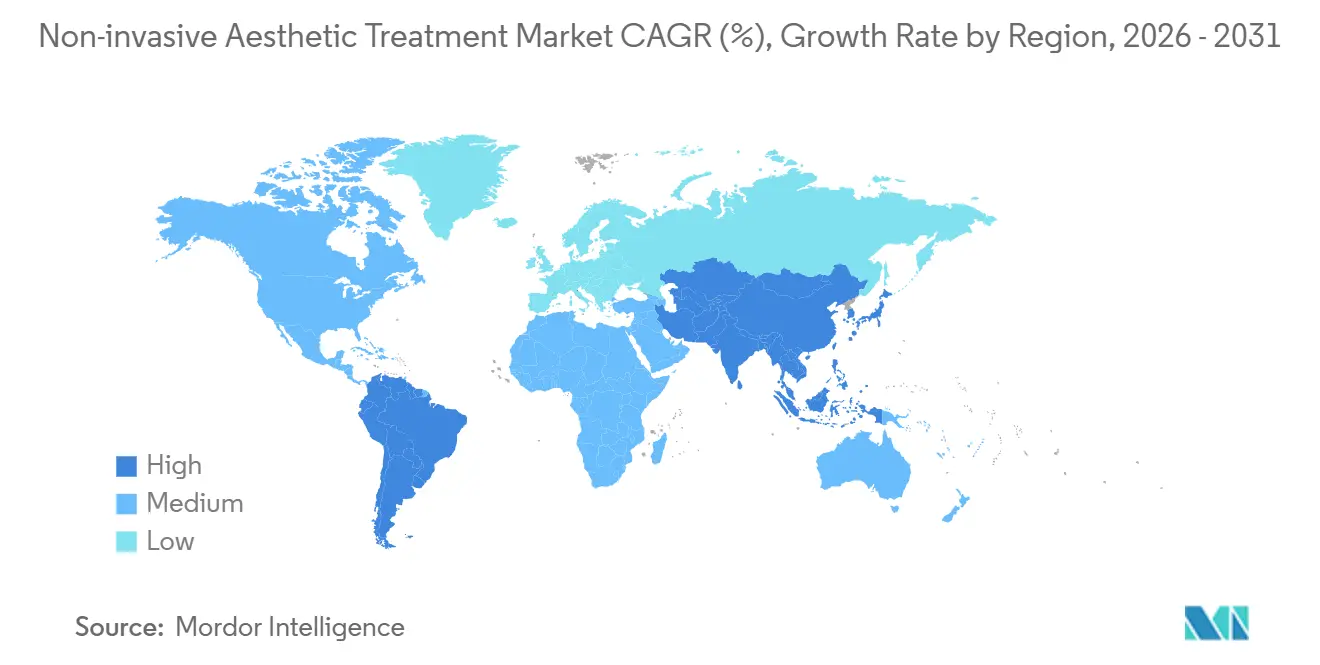

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

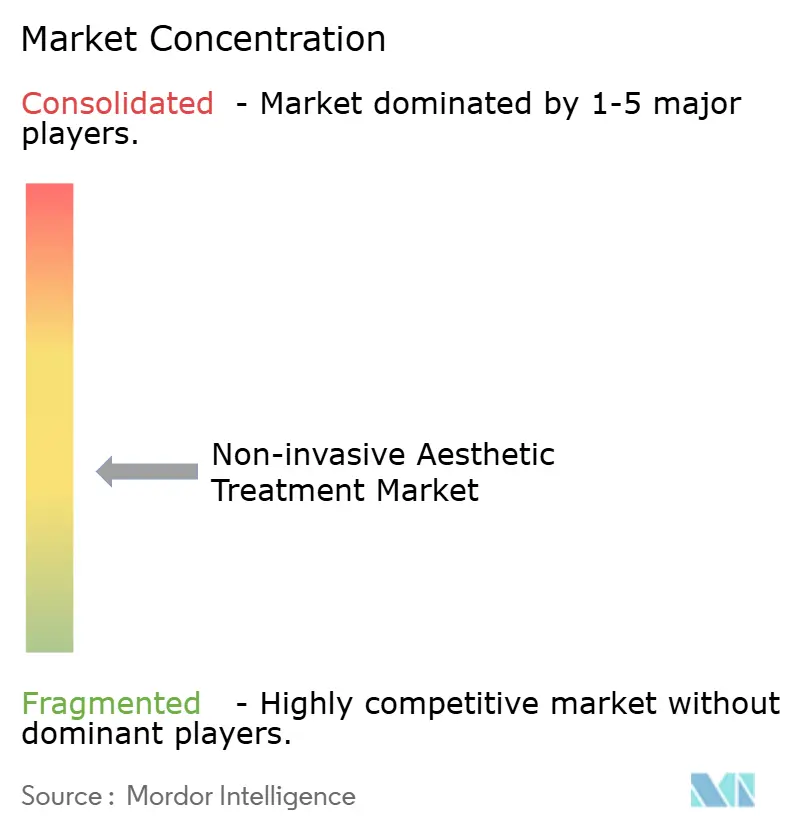

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des traitements esthétiques non invasifs par Mordor Intelligence

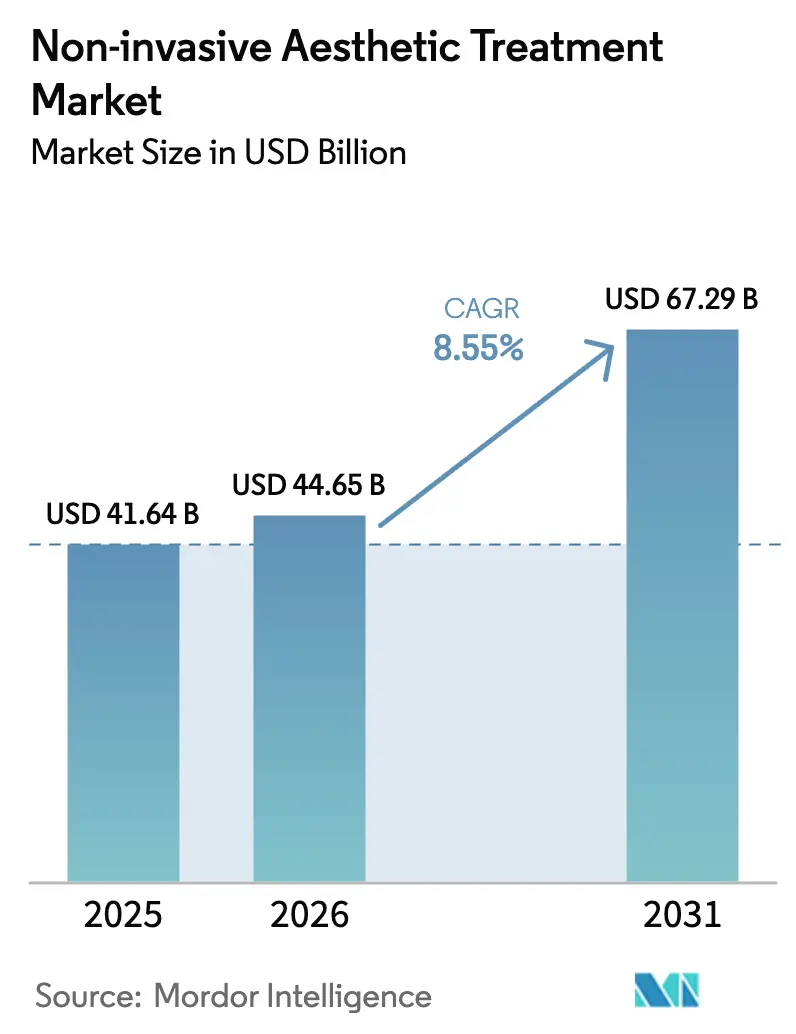

La taille du marché des traitements esthétiques non invasifs était évaluée à 41,64 milliards USD en 2025 et devrait croître de 44,65 milliards USD en 2026 pour atteindre 67,29 milliards USD d'ici 2031, à un TCAC de 8,55 % au cours de la période de prévision (2026-2031).

Les préférences des consommateurs s'orientent vers des procédures offrant des résultats comparables à ceux de la chirurgie, sans incision ni temps d'arrêt, et ce changement structurel s'est accéléré à mesure que les volumes électifs post-pandémiques se normalisent. Les programmes de spa médical par abonnement transforment les visites épisodiques en revenus récurrents, soutenant une utilisation plus élevée des cliniques et des flux de trésorerie plus solides. Les moteurs de cartographie faciale assistés par IA individualisent désormais les protocoles énergétiques et injectables, améliorant la satisfaction des patients et réduisant les taux de révision.[1]Chaoyu Lei, « Analyse faciale assistée par IA dans les soins de santé : de la détection des maladies à la gestion globale », Patterns, ncbi.nlm.nih.gov L'émergence de la perte de poids induite par le sémaglutide a ouvert un corridor inattendu pour les dispositifs de remodelage corporel qui raffermissent la peau laxe après une perte de graisse importante. La pression concurrentielle reste intense, les acteurs établis défendant leurs franchises de neurotoxines et de charges dermiques tandis que les innovateurs en plateformes énergétiques se différencient par des autorisations multimodales et des cycles de traitement plus rapides.

Points clés du rapport

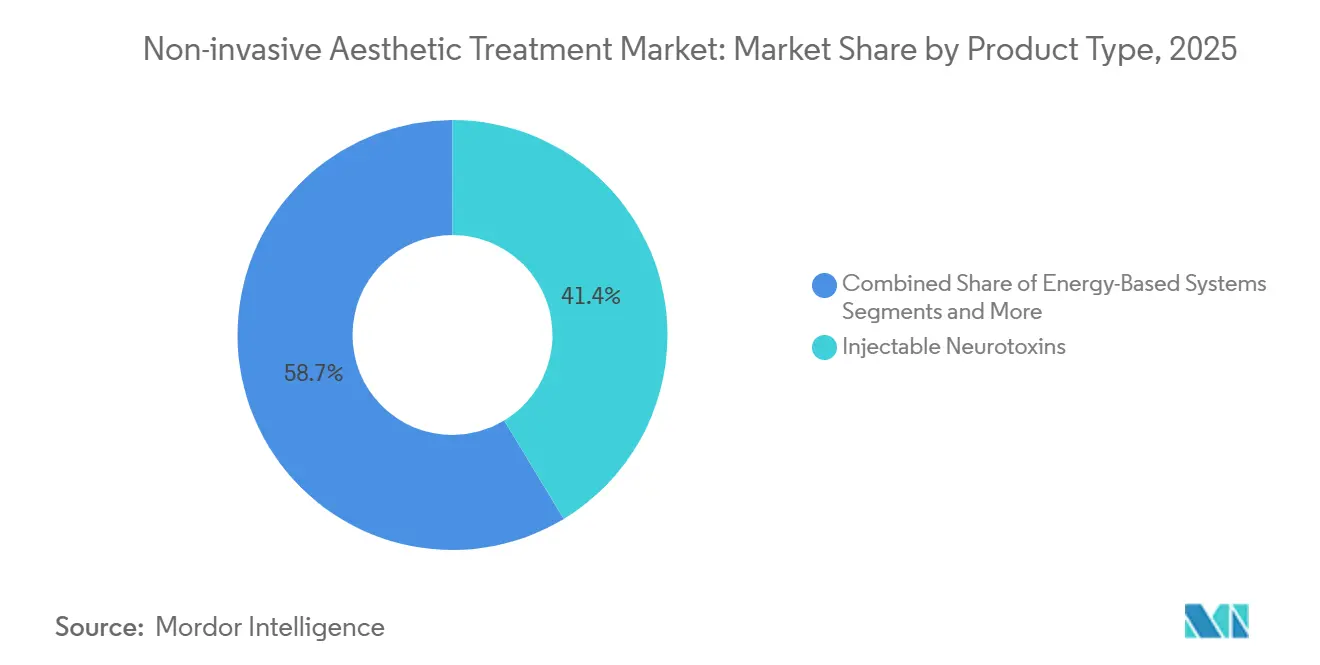

- Les neurotoxines injectables ont dominé avec 41,35 % de la part du marché des traitements esthétiques non invasifs en 2025, tandis que les systèmes à base d'énergie devraient afficher le TCAC le plus rapide à 12,56 % jusqu'en 2031.

- Les cliniques de dermatologie et de chirurgie plastique ont capturé 44,23 % des revenus des utilisateurs finaux en 2025, mais les spas médicaux devraient se développer à un TCAC de 11,57 % jusqu'en 2031.

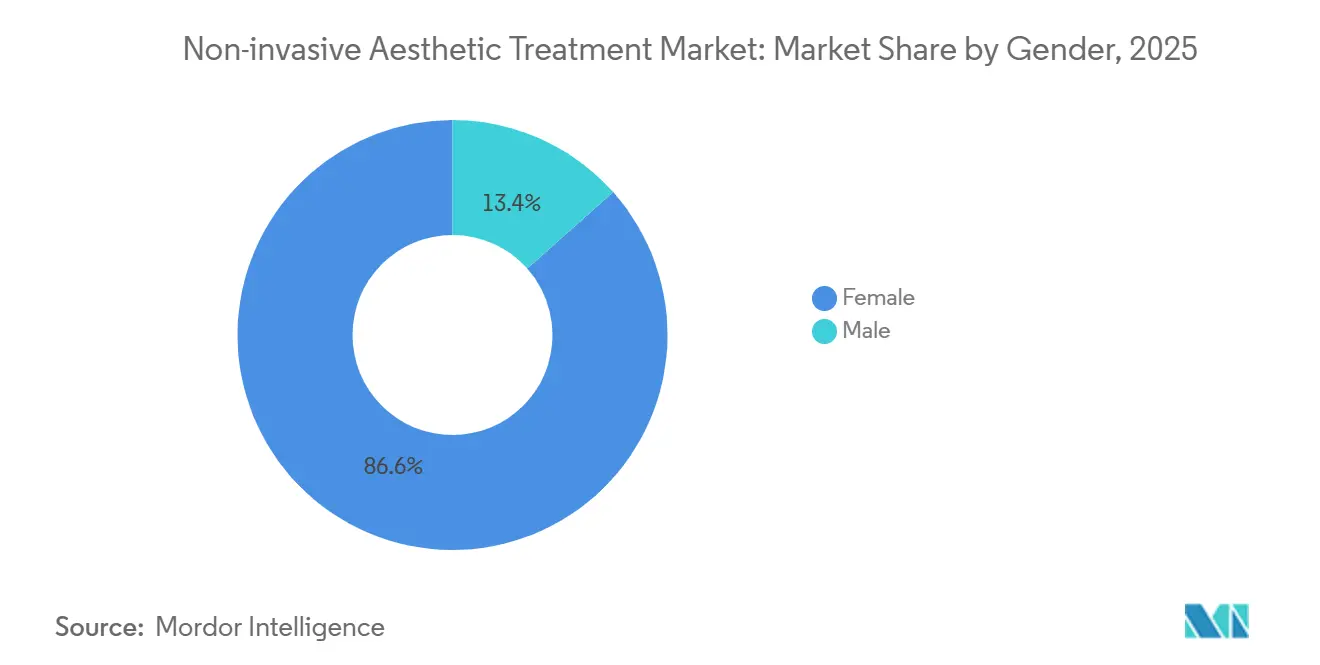

- Les patientes ont représenté 86,57 % des procédures mondiales en 2025, tandis que les volumes masculins devraient progresser à un TCAC de 9,78 % jusqu'en 2031.

- La cohorte des 40-54 ans représentait 42,56 % du volume de procédures en 2025, tandis que le groupe des 13-39 ans devrait progresser à un TCAC de 10,47 % entre 2026 et 2031.

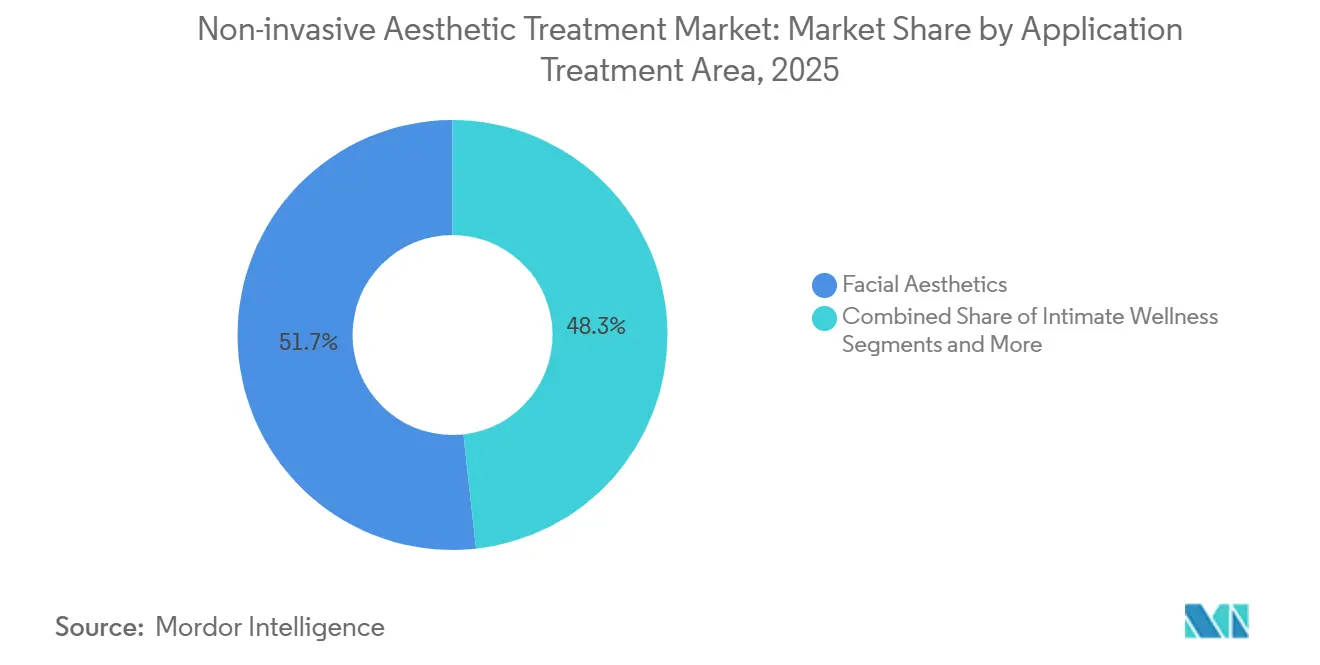

- L'esthétique faciale représentait 51,75 % des revenus par application en 2025, mais les procédures de remodelage corporel devraient enregistrer un TCAC de 11,23 % jusqu'en 2031.

- L'Amérique du Nord a conservé 36,38 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait mener la croissance régionale avec un TCAC de 10,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des traitements esthétiques non invasifs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des volumes de procédures de neuromodulateurs et de charges HA post-pandémie | 1.8% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Innovation continue des dispositifs dans les plateformes énergétiques multimodales | 2.1% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse du revenu disponible et conscience de la beauté dans les marchés émergents d'Asie-Pacifique | 1.5% | Cœur Asie-Pacifique (Chine, Inde, Corée du Sud), débordement vers l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Cartographie faciale par IA permettant des protocoles hyper-personnalisés | 1.0% | Amérique du Nord et Europe, adoption progressive en Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes de spa médical par abonnement stimulant l'utilisation répétée | 1.2% | Amérique du Nord, expansion vers les centres urbains d'Europe et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pic de demande de remodelage corporel post-sémaglutide | 0.9% | Amérique du Nord et Europe, émergence dans les segments aisés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de procédures de neuromodulateurs et de charges HA post-pandémie

Le rebond de l'esthétique élective après les fermetures liées à la pandémie a propulsé les séances de neuromodulateurs et de charges à l'acide hyaluronique (AH) à des niveaux records, comme en témoigne l'unité Allergan Aesthetics d'AbbVie ayant enregistré 1,1 milliard USD de revenus au troisième trimestre 2024, soit une augmentation de 8,6 % en glissement annuel.[2]AbbVie, « AbbVie publie ses résultats financiers du troisième trimestre 2024 », AbbVie News Center, news.abbvie.com Cette progression va au-delà de la demande refoulée ; le télétravail maintient les visages devant les caméras, incitant les patients à prévenir les rides plus tôt dans leur vie. Selon l'enquête mondiale 2024 de la Société internationale de chirurgie plastique esthétique (ISAPS), le nombre de procédures à l'acide hyaluronique a atteint 6 338 184, marquant une hausse de 5,2 % par rapport aux chiffres de 2023 dans le monde entier.[3]Société internationale de chirurgie plastique esthétique, « Enquête mondiale ISAPS 2024 », ISAPS, isaps.org Parallèlement, de nouvelles chimies de réticulation dans les charges AH augmentent la persistance et réduisent l'inflammation post-injection, et les protocoles à double produit — utilisant la neurotoxine pour les rides dynamiques et la charge pour la perte de volume — sont désormais courants dans les pratiques à fort volume. La Food and Drug Administration américaine a renforcé la surveillance des injectables contrefaits, émettant plusieurs lettres d'avertissement en 2024 à des distributeurs non agréés, une mesure qui protège la sécurité des patients et maintient la confiance des cliniciens.

Innovation continue des dispositifs dans les plateformes énergétiques multimodales

Les fabricants migrent des lasers à usage unique vers des systèmes combinant la radiofréquence, les ultrasons et la stimulation musculaire électromagnétique dans une seule pièce à main. Le Morpheus8 d'InMode a obtenu en 2024 l'autorisation pour la microneedling par radiofréquence ainsi que des modules de remodelage corporel, permettant aux praticiens de raffermir la peau et de réduire la graisse lors du même rendez-vous. L'EmSculpt Neo de BTL fusionne le chauffage par radiofréquence avec des impulsions électromagnétiques focalisées de haute intensité pour réduire la graisse et développer les muscles simultanément, élargissant les indications autorisées à l'abdomen, aux fesses et aux cuisses. Ces plateformes commandent des prix premium tout en réduisant le temps de traitement, améliorant le débit des cliniques et les revenus par heure. Les lasers à modalité unique font désormais face à un risque de banalisation, à moins que les fournisseurs n'ajoutent des outils de planification logicielle ou un financement flexible pour les sites plus petits.

Hausse du revenu disponible et conscience de la beauté dans les marchés émergents d'Asie-Pacifique

Le marché des traitements esthétiques non invasifs est en passe de connaître une expansion à deux chiffres en Asie-Pacifique, à mesure que la hausse des salaires croise l'acceptation culturelle des améliorations cosmétiques. La Chine et la Corée du Sud ont autorisé plusieurs dispositifs à radiofréquence et à ultrasons en 2024, témoignant d'une harmonisation réglementaire avec les normes mondiales. Les villes chinoises de rang 2 accueillent désormais davantage d'injecteurs formés, élargissant l'accès au-delà de Pékin et Shanghai, bien que la pénurie de cliniciens limite encore les volumes. L'Inde combine une classe moyenne en plein essor avec une vague de diplômés en dermatologie, créant une forte demande d'entrée de gamme pour les injectables, même si la sensibilité aux prix freine l'adoption des dispositifs premium. La population vieillissante du Japon privilégie les lasers non ablatifs et les charges stimulant le collagène qui offrent une amélioration subtile mais cumulative.

Cartographie faciale par IA permettant des protocoles personnalisés

L'imagerie tridimensionnelle évolue vers des logiciels de planification de traitement qui prédisent les résultats post-procédure et guident la profondeur d'injection, l'énergie laser et l'ordre de séquence. Les chirurgiens nord-américains utilisant des systèmes guidés par IA rapportent des taux de conversion plus élevés pour les forfaits multi-séances et moins de retouches. Les modèles de livraison en nuage abaissent les barrières en capital pour les spas médicaux, mais la complexité d'intégration ralentit l'adoption. Les cadres réglementaires sont encore en retard ; si des événements indésirables surviennent à partir de conseils algorithmiques, la FDA pourrait imposer des audits de logiciels en tant que dispositif médical.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les coûts élevés des dispositifs et des traitements limitent l'accès | -1.3% | Mondial, plus aigu dans les marchés émergents d'Asie-Pacifique et d'Amérique du Sud | Long terme (≥ 4 ans) |

| Des réglementations strictes et fragmentées retardent les lancements | -0.9% | Mondial, particulièrement en Europe (RDM) et en Chine (NMPA) | Moyen terme (2-4 ans) |

| Les injectables contrefaits érodent la confiance des cliniciens et des patients | -0.7% | Mondial, concentré dans les chaînes de spas médicaux non réglementées | Court terme (≤ 2 ans) |

| Pénurie de praticiens formés en dehors des villes de rang 1 | -0.8% | Asie-Pacifique, Moyen-Orient et Afrique, villes de rang 2/3 d'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les coûts élevés des dispositifs et des traitements limitent l'accès

Les plateformes énergétiques premium coûtent entre 100 000 et 300 000 USD, les mettant hors de portée de nombreuses cliniques indépendantes dans les économies émergentes. Les frais de séance de 500 à 1 500 USD restreignent la demande aux groupes à revenus élevés dont le revenu du ménage dépasse 20 000 USD. Les modèles de crédit-bail allègent une partie du fardeau, mais restent entravés par les contraintes de crédit. Les fabricants lancent des dispositifs d'entrée de gamme avec moins de modes pour gagner en volume, même à des marges plus faibles. La tarification des injectables est comparativement gérable, mais l'approvisionnement sur le marché gris réduit les marges et menace l'investissement en R&D.

Des réglementations strictes et fragmentées retardent les lancements

Le Règlement européen sur les dispositifs médicaux impose des preuves post-commercialisation étendues, ralentissant les approbations de nouveaux dispositifs et favorisant les acteurs établis disposant de solides équipes réglementaires. La voie 510(k) de la FDA reste plus rapide pour les dispositifs à prédicat, mais les soumissions De Novo pour de nouveaux mécanismes énergétiques allongent encore les délais. La NMPA chinoise a accéléré les approbations, mais les fabricants étrangers subissent des procédures de documentation s'étalant sur plusieurs années. La fragmentation pèse sur les petits innovateurs et augmente les coûts de développement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les biostimulateurs défient la domination des charges AH

Les neurotoxines injectables ont représenté 41,35 % de la part du marché des traitements esthétiques non invasifs en 2025, soulignant l'équité de marque bien établie pour des formulations telles que Botox et Xeomin. Les plateformes à base d'énergie afficheront cependant un TCAC de 12,56 % jusqu'en 2031, le plus rapide de toutes les catégories, car les têtes de radiofréquence et d'ultrasons groupées aident les cliniciens à traiter le relâchement cutané et la réduction adipeuse en une seule visite. Les charges à l'acide hyaluronique restent l'ancre de revenus en raison de leur réversibilité et de leur sécurité, mais les produits à base de polycaprolactone et d'acide poly-L-lactique offrent une persistance allant jusqu'à 24 mois, gagnant des parts sur l'AH. Le Sculptra de Galderma et le Radiesse de Merz sont commercialisés comme stimulateurs de collagène pour la qualité de la peau après perte de poids, résonnant avec les patients sous GLP-1. Les unités laser et à lumière pulsée intense dominent encore les ventes d'énergie par base installée, mais les dispositifs à radiofréquence progressent rapidement à mesure que les consommateurs recherchent un raffermissement non ablatif sans risque de pigmentation. Les stimulateurs musculaires électromagnétiques, incarnés par EmSculpt, ont créé une nouvelle indication en développant la masse musculaire et en réduisant la graisse sus-jacente. La croissance de la cryolipolyse se modère à mesure que la perte de poids pharmaceutique réduit les poches de graisse traitables, poussant les fournisseurs vers des fonctionnalités adjuvantes de raffermissement cutané.

Les fournisseurs de dispositifs énergétiques regroupent désormais des abonnements logiciels qui débloquent de nouveaux protocoles via Wi-Fi, transformant les ventes de matériel en flux de revenus récurrents. Les embouts de microneedling consommables et les cartouches RF à usage unique créent une économie de type rasoir-lame, amortissant l'impact sur les marges de l'érosion des prix du matériel. La taille du marché des traitements esthétiques non invasifs pour les plateformes énergétiques devrait progresser régulièrement à mesure que les cliniques asiatiques adoptent des tours multimodales pour maximiser l'espace au sol et la gamme de procédures. La concurrence s'intensifiera lorsque les fabricants de dispositifs chinois augmenteront leurs exportations après avoir passé les audits américains et européens. Les litiges en matière de propriété intellectuelle devraient augmenter, notamment autour des algorithmes d'impulsion propriétaires qui revendiquent une sélectivité tissulaire supérieure.

Par utilisateur final : les spas médicaux captent des parts des cliniques traditionnelles

Les cliniques de dermatologie et de chirurgie plastique certifiées représentaient 44,23 % de la taille du marché des traitements esthétiques non invasifs en 2025, tirant parti de leurs affiliations hospitalières et de leur capacité à gérer des cas complexes. Pourtant, les spas médicaux se développent à un TCAC de 11,57 % jusqu'en 2031 en proposant des environnements de type salon et une tarification par abonnement qui répartit les coûts sur douze mois. L'assouplissement des règles de supervision dans certains États américains permet aux infirmiers praticiens d'injecter sous la supervision d'un médecin, élargissant l'offre de main-d'œuvre et réduisant les charges salariales. Les hôpitaux et les centres ambulatoires se situent en bas de l'échelle des parts car les frais d'établissement plus élevés découragent les clients sensibles aux prix, bien qu'ils attirent les cas de remodelage corporel post-bariatrique nécessitant une anesthésie et des soins multidisciplinaires.

Les cliniques traditionnelles ripostent en adoptant des intérieurs luxueux, la prise de rendez-vous en ligne et des programmes d'adhésion pour fidéliser les patients qui pourraient migrer vers les spas. Certains spas médicaux, à leur tour, recrutent des dermatologues certifiés pour renforcer leur crédibilité et se qualifier pour une assurance de procédures avancées. La frontière concurrentielle s'estompe à mesure que chaque modèle emprunte des éléments à l'autre, mais les écarts de prix persistent : le coût moyen d'un flacon de neurotoxine est de 10 à 12 USD par unité dans les spas contre 14 à 16 USD dans les cliniques appartenant à des médecins. Le marché des traitements esthétiques non invasifs se stabilisera probablement avec un modèle hybride où les actes médicaux essentiels restent sous la direction d'un médecin tandis que les traitements d'entretien à fort volume se déroulent dans des environnements de spa.

Par genre : l'esthétique masculine se déstigmatise rapidement

Les femmes représentaient 86,57 % du nombre mondial de procédures en 2025, reflétant des décennies de marketing ciblé et d'acceptation sociale. La demande masculine, bien que partant d'une base plus faible, progresse à un TCAC de 9,78 % grâce à la concurrence sur le lieu de travail et à la normalisation portée par les influenceurs. La neurotoxine reste la porte d'entrée pour les hommes, se concentrant sur les rides du front et l'amincissement du masséter sans altérer les contours faciaux masculins. Les charges pour la définition de la mâchoire et la correction des cernes gagnent du terrain à mesure que la viscosité des produits s'améliore. L'épilation laser et le raffermissement cutané par radiofréquence séduisent également les patients masculins recherchant un temps d'arrêt minimal.

Les nuances régionales sont importantes : la Corée du Sud est en tête de la pénétration masculine, tandis que les marchés du Moyen-Orient en sont aux premiers stades de la courbe d'adoption. Les fabricants de dispositifs publient désormais des protocoles spécifiques aux hommes qui ajustent la profondeur d'aiguille et la fluence énergétique pour une peau plus épaisse. Les supports marketing mettent l'accent sur des résultats discrets et naturels pour éviter la stigmatisation d'une intervention cosmétique évidente. Le marché des traitements esthétiques non invasifs voit une opportunité dans les régimes préventifs pour les hommes âgés de 25 à 40 ans, visant à fidéliser des revenus à vie avant que des rides plus profondes ne se forment.

Par groupe d'âge : les traitements préventifs stimulent le segment jeune

La cohorte des 40-54 ans a généré 42,56 % du volume de procédures en 2025, ciblant le photovieillissement établi, la perte de volume et le relâchement. Cependant, le groupe des 13-39 ans est en passe d'afficher le TCAC le plus rapide à 10,47 %, porté par le micro-dosage préventif de neurotoxines surnommé « Baby Botox ». Les plateformes sociales amplifient les visuels avant-après, encourageant l'adoption précoce. Ce public plus jeune valorise l'accessibilité financière, cale ses rendez-vous entre le travail et les voyages, et se tourne vers les lasers non ablatifs et les peelings chimiques légers. Les cabinets les attirent avec des applications de fidélité et des recommandations d'influenceurs, misant sur le potentiel de montée en gamme à mesure qu'ils vieillissent vers des traitements de charges et d'énergie à plus haute valeur.

Le segment des 55-69 ans reste stable, privilégiant les forfaits combinés mélangeant neuromodulateurs, charges et resurfaçage pour un rajeunissement global. Les patients de plus de 70 ans représentent une niche en raison des comorbidités et d'une moindre priorité esthétique, mais une adoption sélective se produit pour les traitements minimalement invasifs qui améliorent la qualité de vie sans risque anesthésique. Les régulateurs se concentrent sur le consentement éclairé pour les patients plus jeunes influencés par les filtres des réseaux sociaux, garantissant des attentes réalistes quant aux résultats.

Par application : le bien-être intime émerge comme une niche à forte croissance

L'esthétique faciale a absorbé 51,75 % des revenus en 2025, ancrée par la domination des neuromodulateurs et des charges. Les procédures de remodelage corporel progresseront à un TCAC de 11,23 % à mesure que les patients post-sémaglutide recherchent un raffermissement cutané, et la stimulation musculaire électromagnétique ajoute de la sculpture à des silhouettes plus minces. Les traitements de rajeunissement cutané — pigmentation, texture, vasculaire — bénéficient de plateformes laser et à lumière pulsée intense polyvalentes, bien que les sérums topiques à facteurs de croissance ajoutent de la concurrence à des prix plus bas.

Les thérapies capillaires et du cuir chevelu telles que les injections de plasma riche en plaquettes sont une niche mais en expansion, portées par la déstigmatisation de la perte de cheveux masculine et féminine. Le bien-être intime — rajeunissement vaginal par radiofréquence ou laser, charges esthétiques péniennes — est le segment à la croissance la plus rapide, catalysé par de nouvelles autorisations de la FDA et un discours culturel plus large autour de la santé sexuelle. Les cliniques commercialisent ces services auprès des femmes en post-partum et ménopausées ainsi que des hommes recherchant une amélioration non chirurgicale. La vigilance réglementaire sur les allégations d'efficacité se renforce, mais les premiers entrants bénéficient d'une concurrence limitée et d'une tarification attractive.

Analyse géographique

L'Amérique du Nord a généré 36,38 % des revenus mondiaux en 2025 et reste le marché avec les dépenses par habitant les plus élevées pour les services esthétiques. Un réseau dense de praticiens formés et l'accès à un financement patient flexible permettent une adoption rapide des nouvelles technologies. Les prescriptions de GLP-1 alimentent une vague de références pour le remodelage corporel post-perte de poids, intégrant les endocrinologues et les médecins de soins primaires dans l'entonnoir esthétique. Les modèles d'abonnement des spas médicaux prospèrent dans des villes comme New York et Los Angeles, où les coûts d'acquisition de patients sont élevés et les consommateurs acceptent la facturation par adhésion. La surveillance réglementaire est favorable mais cible de plus en plus les opérateurs non agréés vendant des injectables contrefaits.

L'Europe maintient une base installée mature de dispositifs laser et à radiofréquence, mais le Règlement sur les dispositifs médicaux a allongé les voies d'approbation, donnant aux acteurs établis un avantage en matière de conformité. L'Allemagne, la France et le Royaume-Uni mènent les volumes de procédures, tandis que l'Italie et l'Espagne affichent une forte demande de charges en raison de l'importance culturelle accordée à l'esthétique faciale. L'Europe de l'Est émerge, aidée par la hausse des revenus des ménages et la formation transfrontalière des praticiens, bien que la sensibilité aux prix reste élevée. Le défi stratégique consiste à équilibrer la rigueur en matière de sécurité des patients avec la rapidité d'innovation afin que l'Europe ne cède pas le leadership technologique à l'Asie ou aux États-Unis.

L'Asie-Pacifique affichera le TCAC régional le plus rapide à 10,45 % jusqu'en 2031, portée par l'expansion des classes moyennes en Chine, en Inde et en Asie du Sud-Est, ainsi que par l'harmonisation réglementaire qui accélère l'autorisation des dispositifs. La Corée du Sud continue de dominer la densité mondiale de procédures, soutenue par des programmes de tourisme médical soutenus par le gouvernement. L'Administration nationale des produits médicaux de Chine a émis plusieurs approbations de dispositifs à radiofréquence et à ultrasons en 2024, signalant une ouverture qui devrait raccourcir l'entrée sur le marché pour les marques étrangères. Les villes indiennes de rang 2 constituent la prochaine frontière, bien que les pénuries de praticiens et la sensibilité aux prix tempèrent l'adoption des dispositifs haut de gamme. Le Japon connaît une demande stable pour les lasers non ablatifs parmi une population vieillissante recherchant un rajeunissement subtil. L'Australie complète le groupe développé avec des normes réglementaires strictes et une forte adoption des technologies de remodelage corporel. Le Moyen-Orient et l'Afrique sont naissants mais bénéficient de l'ambition de Dubaï de devenir le Beverly Hills du Golfe, attirant des chirurgiens internationaux et des investissements. L'Amérique du Sud, menée par le Brésil et l'Argentine, bénéficie de l'acceptation culturelle des améliorations cosmétiques mais reste vulnérable aux fluctuations monétaires.

Paysage réglementaire

Les traitements esthétiques non invasifs recoupent les dispositifs médicaux, les médicaments, les produits biologiques et les produits combinés, ce qui donne lieu à une mosaïque d'exigences avant et après mise sur le marché. Aux États-Unis, la FDA supervise les produits combinés via l'Office of Combination Products en vertu du 21 CFR 3.2, et de nombreux dispositifs esthétiques énergétiques sont réglementés en tant que dispositifs de Classe II via la voie 510(k) (par exemple, les dispositifs de coagulation par radiofréquence sous le code produit PAY et les stimulateurs à ultrasons focalisés sous le code produit OHV).

En Europe, le règlement (UE) 2017/745 (MDR) s'étend à certains produits esthétiques non médicaux via l'Annexe XVI, ce qui soumet des dispositifs tels que les lasers d'épilation/de détatouage et les équipements de lipolyse à une évaluation de conformité de type dispositif médical ainsi qu'à des exigences en matière de preuves cliniques. Les dispositions transitoires de l'Annexe XVI maintiennent des échéances clés en place, notamment jusqu'au 31 décembre 2027 pour les catégories à risque plus élevé et jusqu'au 31 décembre 2028 pour les catégories à risque plus faible lorsque certaines conditions spécifiées sont remplies. Cette structure accroît l'importance d'une capacité et d'une contractualisation rapides avec les organismes notifiés. En février 2026, le règlement sur le système de gestion de la qualité (QMSR) de la FDA est entré en vigueur, alignant plus étroitement les exigences de qualité des dispositifs sur la norme ISO 13485:2016 et relevant le niveau de conformité exigé des fabricants soutenant des portefeuilles mondiaux de dispositifs esthétiques.

Analyse de la chaîne de valeur

La chaîne de valeur s'étend des matières premières amont et des intrants spécialisés (principes actifs et excipients de qualité pharmaceutique pour les neurotoxines et les produits de comblement ; polymères, aiguilles, emballages stériles et composants RF/laser pour les systèmes énergétiques) jusqu'à la formulation et la fabrication de dispositifs sous systèmes de qualité réglementés, puis vers la distribution mondiale destinée aux cliniques et aux spas médicaux. Les propriétaires de marques disposant de vastes franchises injectables (comme AbbVie/Allergan Aesthetics, Galderma et Merz) et les spécialistes des plateformes énergétiques (comme Cutera, BTL Industries et Hologic/Solta Medical) combinent généralement des fonctions internes de R&D et de conformité réglementaire avec des éléments externalisés, notamment l'approvisionnement en composants et la fabrication sous contrat pour certains sous-ensembles et consommables sélectionnés.

La conformité réglementaire et qualité constitue une étape de verrouillage tout au long de la chaîne : le cadre de la FDA relatif au mode d'action principal pour les produits combinés et les exigences du MDR de l'UE pour les combinaisons intégrales (incluant l'implication des organismes notifiés) peuvent allonger les délais entre la conception et le lancement et influencer les décisions de fabrication interne ou d'externalisation. Le changement de QMSR de février 2026 accroît le besoin d'une documentation harmonisée et de contrôles fournisseurs, tandis que les exigences de conformité du MDR de l'UE et de l'Annexe XVI élargissent les exigences en aval en matière de preuves cliniques, d'étiquetage et de surveillance post-commercialisation. Sur le plan commercial, la chaîne dépend également de la formation clinique et de la standardisation des protocoles, y compris la planification de traitement assistée par IA et les modèles d'utilisation des spas médicaux de type abonnement qui soutiennent une demande récurrente de consommables (par exemple, les pointes et cartouches à usage unique pour les plateformes de micro-aiguilletage RF).

Paysage concurrentiel

La concentration du marché est modérée. AbbVie, Galderma et Merz dominent collectivement les injectables grâce à des portefeuilles bien établis de neurotoxines et de charges et à un engagement étendu auprès des leaders d'opinion clés. L'unité Allergan Aesthetics d'AbbVie a enregistré 1,1 milliard USD au troisième trimestre 2024, reflétant une demande stable pour Botox malgré les entrées de biosimilaires. L'introduction en bourse de Galderma à 2,6 milliards USD en 2024 lui fournit des capitaux frais pour la R&D en biostimulateurs et les acquisitions complémentaires. Merz se concentre sur le positionnement de pureté de Xeomin pour se prémunir contre les anticorps neutralisants.

Les spécialistes des dispositifs énergétiques — InMode, BTL Industries, Candela, Cutera — se font concurrence en ajoutant de nouveaux applicateurs et mises à jour logicielles aux tours installées, défendant les marges à mesure que les prix moyens de vente du matériel baissent. InMode a obtenu en 2024 les autorisations pour le microneedling RF Morpheus8 et de nouveaux modules de remodelage corporel, illustrant une innovation itérative qui prolonge la durée de vie de la plateforme. L'EmSculpt Neo de BTL se différencie par des impulsions combinées de radiofréquence et électromagnétiques, offrant des métriques d'hypertrophie musculaire qui séduisent les démographies orientées vers le fitness.

Les perturbateurs incluent les producteurs coréens de toxines Hugel et Daewoong, qui tirent parti d'avantages en termes de coûts et de l'influence locale de la K-beauty pour saisir des parts en Asie-Pacifique. Les chaînes de spas médicaux par abonnement consolident les pratiques fragmentées, débloquant un pouvoir d'achat groupé et des programmes de formation unifiés, mais attirant également un examen réglementaire sur les normes de supervision. Les litiges en matière de propriété intellectuelle augmentent autour des formes d'impulsion radiofréquence et des algorithmes de refroidissement. Les injectables contrefaits restent une menace systémique, incitant les marques à piloter la traçabilité par blockchain et l'authentification par QR que les cliniques et les patients peuvent vérifier via smartphone.

Leaders du secteur des traitements esthétiques non invasifs

AbbVie

Galderma SA

Merz Aesthetics

Hologic

Candela Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'expansion du portefeuille par de nouvelles indications et des formats d'administration améliorés constitue un levier clé pour combler les espaces blancs, en particulier lorsque des régimes de maintenance répétables augmentent l'utilisation par patient. Des actions réglementaires et commerciales récentes reflètent cette orientation : en juin 2026, la FDA américaine a approuvé SKINVIVE by JUVEDERM pour l'amélioration de l'apparence du cou, et en mars 2026, la FDA américaine a approuvé Restylane Contour pour la correction du creusement des tempes. Parallèlement, des améliorations ergonomiques et de flux de travail sont intégrées dans des formats de seringues plus récents. Les approbations réglementaires de février 2026 dans l'UE, aux États-Unis et au Canada pour la seringue Restylane de nouvelle génération de Galderma destinée à la gamme NASHA lidocaïne soutiennent le débit des cliniques et la préférence des injecteurs au sein des portefeuilles de produits de comblement établis.

Dans les systèmes basés sur l'énergie, les opportunités les plus immédiates se concentrent sur les plateformes bimodales et une couverture plus large des types de peau, ce qui réduit la complexité des protocoles et élargit la population traitable. Plusieurs initiatives de plateformes en 2026 renforcent cette orientation : Lumenis a lancé commercialement le triLIFT 2.0 combinant stimulation musculaire dynamique et stimulation du collagène/de l'élastine par RF, Cynosure Lutronic a lancé la plateforme de raffermissement cutané par RF monopolaire XERF dans toute la région EMEA, et SkinHealth Systems a obtenu l'homologation FDA pour le dispositif de micro-aiguilletage SkinStylus destiné aux rides périorbitaires sur tous les types de peau selon la classification de Fitzpatrick. Ces lancements, ainsi que des preuves évaluées par des pairs telles que la publication 2026 de Candela dans Scientific Reports sur les effets du laser fractionné non ablatif Nordlys 1940 nm sur les marqueurs épigénétiques du vieillissement, mettent l'accent sur la différenciation par l'efficacité, la sécurité et la personnalisation plutôt que sur la banalisation du matériel à modalité unique.

Développements récents du secteur

- Juillet 2026 : Allergan Aesthetics a reçu l'approbation de la Commission européenne pour Boey (trenibotulinumtoxinE) pour l'amélioration temporaire des rides frontales chez les patients adultes. Ce positionnement à action rapide et de courte durée élargit l'offre de neurotoxines en Europe et permet des intervalles de traitement plus adaptés dans les cabinets à forte activité d'injection.

- Juin 2026 : Allergan Aesthetics a reçu l'approbation de la FDA américaine pour SKINVIVE by JUVEDERM pour l'amélioration de l'apparence du cou. Cette indication élargie renforce les ventes croisées au sein des portefeuilles Juvederm établis et offre aux cliniques un cas d'usage premium supplémentaire au-delà de l'hydratation faciale et des applications axées sur la texture.

- Novembre 2025 : Galderma a obtenu l'approbation de la FDA américaine pour Restylane Lyft with Lidocaine pour l'augmentation du menton chez les adultes. Cette extension d'indication renforce l'étendue des produits de comblement à base d'acide hyaluronique dans les protocoles de sculpture faciale et aide les praticiens à conserver des plans de traitement multi-zones au sein d'un seul écosystème fournisseur.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Nous mesurons le marché des traitements esthétiques non invasifs comme les revenus issus des procédures esthétiques réalisées en cabinet qui améliorent l'apparence sans incisions chirurgicales, généralement dispensées par des cliniciens certifiés ou dans des établissements de spa médical agréés. Le périmètre couvre les services destinés aux patients à travers les principales modalités de traitement et zones géographiques.

Exclusions du périmètre : nous excluons les chirurgies esthétiques invasives, les produits topiques de beauté en vente libre, les dispositifs à usage domestique uniquement, et les services fournis par des établissements non agréés.

Aperçu de la segmentation

- Par type de produit

- Injectables – Neurotoxines

- Toxine botulique de type A

- Toxine botulique de type B

- Injectables – Charges dermiques

- Acide hyaluronique

- Hydroxylapatite de calcium

- Acide poly-L-lactique

- Collagène et microsphères de PMMA

- Polycaprolactone et autres biostimulateurs

- Systèmes à base d'énergie

- Plateformes laser et à lumière pulsée intense

- Dispositifs à radiofréquence

- Plateformes à ultrasons et HIFU

- Systèmes de cryolipolyse

- Stimulateurs musculaires électromagnétiques

- Produits topiques et boosters cutanés

- Injectables – Neurotoxines

- Par utilisateur final

- Cliniques de dermatologie et de chirurgie plastique

- Spas médicaux

- Hôpitaux et centres ambulatoires

- Par genre

- Féminin

- Masculin

- Par groupe d'âge

- 13 – 39 ans

- 40 – 54 ans

- 55 – 69 ans

- 70 ans et plus

- Par application et zone de traitement

- Esthétique faciale

- Remodelage corporel et réduction des graisses

- Rajeunissement cutané, pigmentation et texture

- Traitements capillaires et du cuir chevelu

- Bien-être intime (vaginal et pénien)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la cartographie des catégories de procédures et du cadre de soins où le revenu est effectivement enregistré, puis relie ces catégories à des signaux de santé publique et démographiques. Nous nous référons couramment à des sources telles que l'American Society of Plastic Surgeons, l'International Society of Aesthetic Plastic Surgery, le CDC américain, la Banque mondiale, et des revues cliniques et dermatologiques évaluées par des pairs pour comprendre les tendances des procédures, la répartition par âge et les moteurs de la demande.

Pour soutenir le volet commercial, nous examinons également les dépôts d'entreprises, les présentations aux investisseurs, les publications des régulateurs et des douanes le cas échéant, ainsi que la couverture de presse fiable sur l'expansion des cliniques et les tendances d'utilisation des dispositifs. Pour certaines vérifications, nous utilisons des abonnements payants pour les données financières et de renseignement d'entreprise, l'actualité et les données financières, ainsi que des bases de données de brevets afin de valider le calendrier d'adoption technologique et les évolutions des cycles de produits. Ces sources documentaires sont purement illustratives, car de nombreuses autres références publiques et payantes sont utilisées pour le recoupement et la clarification tout au long de l'étude.

Entretiens et enquêtes primaires

Les entretiens et enquêtes primaires servent à tester des hypothèses que les sources documentaires ne permettent pas de trancher clairement, notamment le prix de vente moyen (ASP) par procédure, l'utilisation par dispositif, et la manière dont les prix varient selon le cadre et le pays. Nous avons échangé avec un ensemble d'exploitants de cliniques, de distributeurs et d'experts du secteur dans les principales régions afin que le modèle reflète le mix de patients réel et les comportements d'achat habituels, puis les hypothèses clés ont été revérifiées lorsque des écarts ou des contradictions apparaissaient dans les données antérieures.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Cadres dirigeants : 16 % | APAC : 50 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 30 % |

| Acteurs plus petits : 19 % | Managers : 47 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Notre dimensionnement commence par une construction descendante où la demande de procédures est reconstituée à partir des schémas de population et de cohortes d'âge, de la pénétration par type de traitement et de la fréquence de visite attendue, puis convertie en valeur à l'aide d'ASP spécifiques à chaque région. Les totaux sont corroborés par des approximations ascendantes sélectives, telles que des vérifications de revenus de fournisseurs échantillonnés, des retours de canal sur l'utilisation des dispositifs, et des contrôles de cohérence utilisant l'ASP multiplié par les volumes de procédures estimés.

Les intrants qui influencent significativement le modèle incluent les évolutions du mix de procédures entre les injectables et les traitements basés sur l'énergie, le comportement de tarification et de remise des fournisseurs, les cycles de remplacement des dispositifs qui affectent la capacité, les signaux de revenu disponible des consommateurs et d'urbanisation, ainsi que la part des procédures réalisées dans des spas médicaux par rapport aux cliniques dirigées par des médecins. Pour les prévisions, une analyse de scénarios est utilisée afin que la croissance reste réaliste selon différentes trajectoires d'adoption et de tarification, et la tendance à court terme est ajustée à l'aide des avis d'experts sur la rapidité de normalisation des ASP après l'inflation et la rapidité avec laquelle de nouvelles indications se traduisent par un débit plus élevé. Lorsque les vérifications ascendantes sont incomplètes, les écarts sont traités par des fourchettes prudentes, suivies d'un réexamen de l'hypothèse avec des entretiens supplémentaires avant la validation finale.

Validation des données et cycle de mise à jour

Nous validons les résultats en comparant les totaux modélisés à des signaux de demande indépendants tels que le nombre de procédures, les fourchettes d'utilisation et l'orientation des revenus déclarés par les principaux acteurs de la chaîne de valeur, puis en examinant les écarts qui sortent des fourchettes attendues. Les valeurs aberrantes sont revues par un second passage analyste, suivi d'une nouvelle prise de contact avec les sources lorsque l'écart est dû à des évolutions tarifaires, des changements de mix, ou des différences de calendrier régional.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des actions réglementaires, des lancements technologiques majeurs, ou des réajustements de prix clairs sur des marchés importants. Avant la livraison, une revue finale est effectuée afin que les chiffres publiés reflètent les dernières données disponibles et que la même délimitation de marché soit appliquée de manière cohérente.

Comparaison de la taille du marché des traitements esthétiques non invasifs de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées peuvent différer même lorsque le nom du sujet paraît identique, car les cabinets peuvent comptabiliser différents ensembles de procédures, utiliser des calendriers de conversion monétaire différents, et appliquer des règles de progression d'ASP différentes selon les régions. Nous observons également des différences lorsque certaines études utilisent des hypothèses d'inflation plus anciennes ou ne revérifient pas l'utilisation et la tarification une fois que de nouvelles données de demande de procédures deviennent disponibles.

Sur ce marché, les plus grands écarts proviennent généralement du fait que les procédures injectables et basées sur l'énergie sont traitées comme des services générateurs de revenus pour les fournisseurs ou partiellement comptabilisées comme des ventes de dispositifs, et de la question de savoir si les procédures réalisées en spa médical sont pleinement incluses. Une approche fondée sur l'actualisation compte également, car les taux de change et les mises à jour d'ASP régionales peuvent modifier sensiblement le même bassin de procédures, ce qui explique pourquoi le modèle est revalidé à chaque cycle de mise à jour, un contrôle appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 41,64 milliards USD (2025) | |

| Revue commerciale A | 22,67 milliards USD (2025) | Utilise un périmètre de services plus restreint et a tendance à privilégier certaines catégories de procédures sélectionnées, ce qui peut sous-estimer les traitements réalisés en spa médical et exclure certaines procédures énergétiques en cabinet. |

| Plateforme de données B | 9,54 milliards USD (2025) | Semble se concentrer sur un ensemble limité de catégories injectables et de produits de comblement, ce qui réduit le bassin de procédures comptabilisées et comprime les hypothèses d'ASP par rapport à une vue complète des modalités. |

Sur les trois chiffres, l'écart s'explique le mieux par les limites du périmètre et la manière dont la tarification est mise à jour, plutôt que par une hypothèse de croissance unique. Lorsque la couverture des procédures, l'inclusion du cadre de service et le calendrier des devises sont rendus explicites puis vérifiés par rapport aux retours d'utilisation et de tarification, le total obtenu devient plus facile à retracer et à reproduire année après année.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des traitements esthétiques non invasifs ?

La taille du marché des traitements esthétiques non invasifs a atteint 44,65 milliards USD en 2026 et devrait progresser jusqu'à 67,29 milliards USD d'ici 2031.

Quel segment est en tête par type de produit ?

Les neurotoxines injectables détenaient 41,35 % de la part mondiale en 2025, maintenant leur avance malgré la croissance rapide des systèmes à base d'énergie.

Quelle est la zone d'application à la croissance la plus rapide ?

Les procédures de remodelage corporel devraient progresser à un TCAC de 11,23 % jusqu'en 2031, portées par la demande des patients post-perte de poids.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 10,45 % jusqu'en 2031, alimentée par la hausse du revenu disponible et l'accélération des approbations de dispositifs.

Pourquoi les spas médicaux gagnent-ils des parts de marché ?

Les modèles d'abonnement, les frais généraux réduits et l'assouplissement des règles de supervision permettent aux spas médicaux d'accroître leurs volumes de patients à un TCAC de 11,57 % jusqu'en 2031.

Quels risques le secteur doit-il affronter ?

Les coûts élevés des dispositifs, la fragmentation des réglementations, les injectables contrefaits et les pénuries de praticiens dans les villes de rang secondaire freinent tous la croissance.

Dernière mise à jour de la page le: