Taille et part du marché de la fonderie à la cire perdue

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.45 Milliards de dollars |

| Taille du Marché (2031) | 23.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.25% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

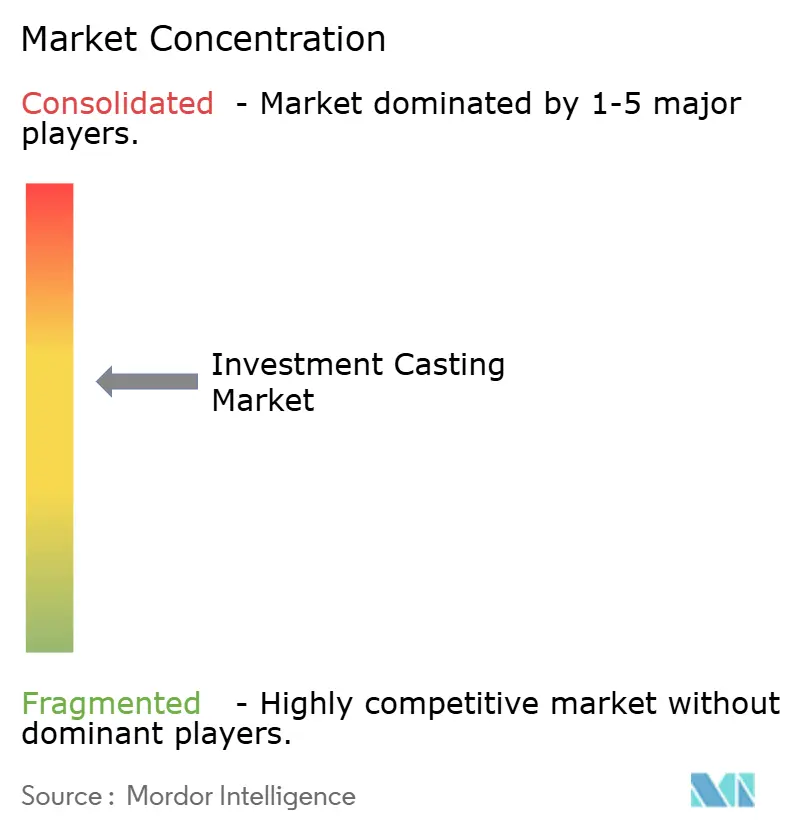

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fonderie à la cire perdue par Mordor Intelligence

La taille du marché de la fonderie à la cire perdue en 2026 est estimée à 18,45 milliards USD, en progression par rapport à la valeur de 2025 de 17,53 milliards USD, avec des projections pour 2031 indiquant 23,82 milliards USD, croissant à un TCAC de 5,25 % sur la période 2026-2031. Le marché de la fonderie à la cire perdue constitue un pilier de la fabrication de précision pour les programmes de renouvellement des flottes aérospatiales, les programmes d'allègement dans l'automobile et les systèmes énergétiques de nouvelle génération. La demande bénéficie des capacités de mise en forme quasi nette qui réduisent les étapes d'usinage, diminuent les taux de rebut et aident les équipementiers à atteindre des objectifs de durabilité stricts. Les systèmes de carapaces en silice-sol, les modèles imprimés en 3D et les technologies céramiques hybrides élèvent collectivement les normes de qualité tout en comprimant les délais de production.

Principaux enseignements du rapport

- Par type de procédé, la silice-sol représentait 50,78 % de la part de revenus de la taille du marché de la fonderie à la cire perdue en 2025, tandis que les procédés hybrides et autres devraient enregistrer un TCAC de 5,30 % jusqu'en 2031.

- Par matériau, l'acier inoxydable représentait 32,98 % de la taille du marché de la fonderie à la cire perdue en 2025 ; les superalliages sont positionnés pour la progression la plus rapide avec un TCAC de 5,76 % de 2026 à 2031.

- Par utilisateur final, l'aérospatiale et la défense ont capté 36,07 % de la part du marché de la fonderie à la cire perdue en 2025 ; l'énergie et la production d'électricité devrait connaître la croissance la plus rapide avec un TCAC de 5,58 % jusqu'en 2031.

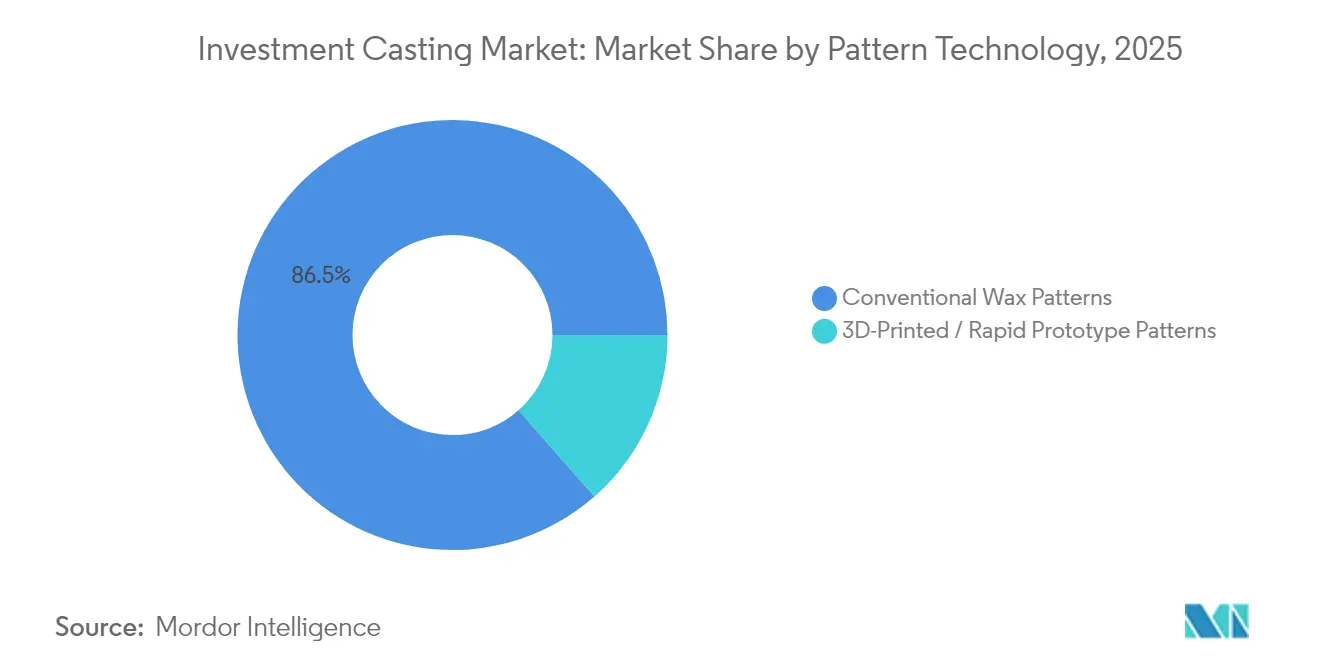

- Par technologie de modèle, les modèles en cire conventionnels ont conservé 86,47 % de la part de revenus en 2025 ; les modèles imprimés en 3D progressent à un TCAC de 5,74 % sur la période de prévision.

- Par poids des composants, les pièces de 1 à 10 kg détenaient 51,94 % de la part du marché de la fonderie à la cire perdue en 2025, tandis que les composants jusqu'à 1 kg devraient enregistrer le TCAC le plus rapide à 5,31 % jusqu'en 2031.

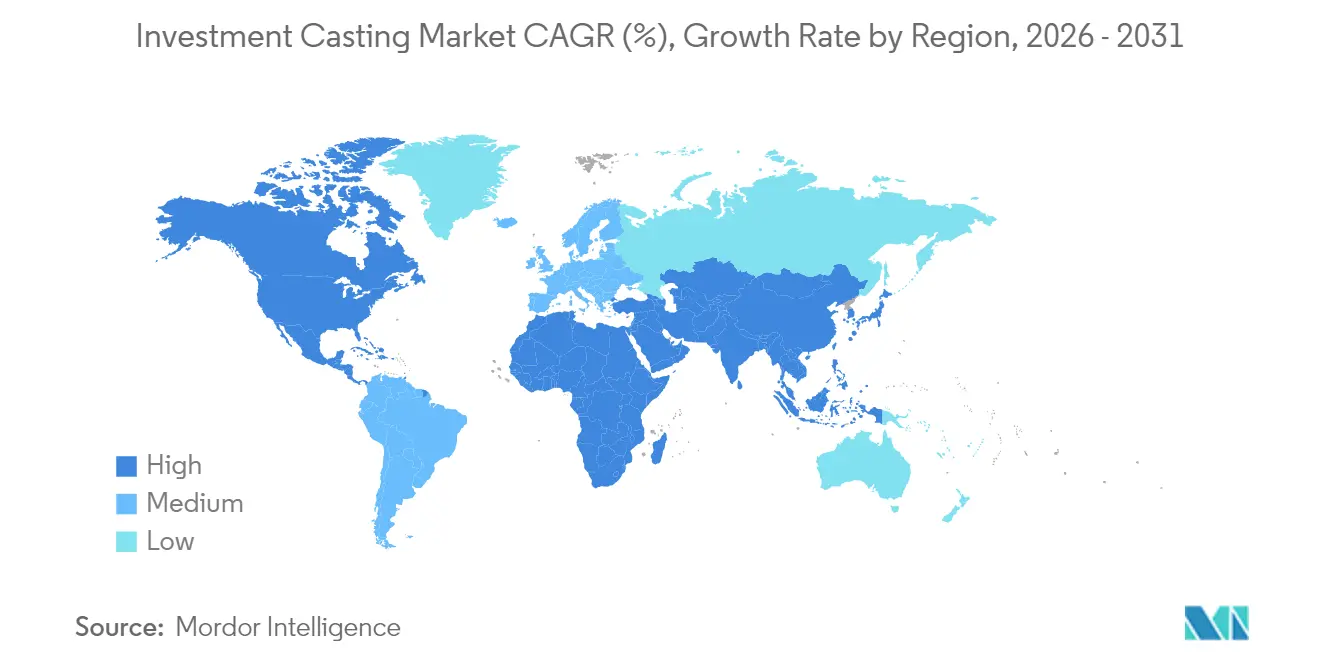

- Par géographie, l'Asie-Pacifique était en tête avec 43,97 % de la part du marché de la fonderie à la cire perdue en 2025 ; l'Amérique du Nord devrait afficher le TCAC régional le plus rapide à 5,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la fonderie à la cire perdue

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Programmes de renouvellement des flottes | +1.2% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition vers les turbines à hydrogène et à e-carburant | +0.9% | Europe et Amérique du Nord, avec extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pression à l'allègement dans les composants automobiles | +0.8% | Mondial, avec une concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| La mise en forme quasi nette réduit les rebuts d'usinage | +0.7% | Mondial | Moyen terme (2-4 ans) |

| Prototypage rapide | +0.6% | Amérique du Nord et UE en cœur, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Incitations à la relocalisation des chaînes d'approvisionnement | +0.5% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Programmes de renouvellement des flottes dans l'aviation commerciale et de défense

La reprise de l'aviation commerciale stimule la demande d'aubes et de distributeurs de turbines, comme en témoigne la hausse de 22,7 % du chiffre d'affaires de Precision Castparts Corp d'une année sur l'autre en 2023. Parallèlement, les ministères de la défense accélèrent les acquisitions d'avions de combat et de systèmes aériens sans pilote qui reposent sur des pièces moulées en superalliages à base de nickel et de cobalt. Des fournisseurs tels que PBS Velka Bites fabriquent des composants de profils aérodynamiques moulés intégralement jusqu'à 400 mm de diamètre, éliminant les joints d'assemblage qui ajoutent du poids et de la complexité d'inspection. Les certifications AS 9100 et NADCAP permettent une livraison directe dans les programmes de moteurs de rang 1, rationalisant les cycles de qualification. L'amélioration du rendement matière, la consolidation des conceptions et les avantages en termes d'efficacité thermique stimulent collectivement le marché de la fonderie à la cire perdue à mesure que les compagnies aériennes et les agences de défense modernisent leurs flottes jusqu'en 2030.

Transition vers les turbines à hydrogène et à e-carburant nécessitant des pièces de section chaude complexes

Les producteurs d'énergie modernisent leurs parcs de turbines à gaz pour les mélanges d'hydrogène, les e-carburants et la compatibilité avec le captage du carbone. Les pièces moulées de section chaude avancées nécessitent des canaux de refroidissement internes et des superalliages haute température. Les recherches sur la fonderie à la cire perdue du Ti-6Al-4V montrent des limites d'élasticité de 636 MPa et des résistances à la traction ultime de 687 MPa, répondant aux seuils de contrainte des turbines. De nouveaux creusets en zirconate de calcium améliorent la pureté des fondus pour les alliages de titane et de nickel. La fonderie à la cire perdue élimine les joints soudés, réduisant les risques de propagation des fissures sous combustion d'hydrogène. Les services publics européens et les producteurs indépendants nord-américains se procurent ces pièces de précision pour moderniser les actifs existants et équiper de nouvelles turbines à haute efficacité, soutenant la croissance à long terme du marché de la fonderie à la cire perdue.

Pression à l'allègement dans les composants automobiles

Les constructeurs automobiles intensifient leurs objectifs de réduction de poids pour étendre l'autonomie des véhicules électriques et respecter les normes d'économie de carburant. La stratégie de gigacoulée de Tesla regroupe des assemblages de châssis en plusieurs pièces en sections moulées unitaires qui réduisent les coûts et la complexité des outillages.[1] "Rapport d'impact 2024," Tesla Inc., tesla.com Ford et Volvo ont investi 855 millions EUR dans des lignes de mégacoulée pour appliquer des concepts similaires à l'ensemble des programmes de véhicules grand public.[2]"Modernisation électrification de l'usine de Torslanda pour 855 millions EUR," Ford Motor Company, corporate.ford.com La fonderie à la cire perdue complète ces méga-structures de coulée sous pression en fournissant des supports complexes en aluminium et en magnésium, des fusées de suspension et des pièces de gestion thermique qui ne peuvent pas être produites par la seule coulée sous haute pression. La production quasi nette supprime plusieurs passes d'usinage, réduit l'énergie de cycle et diminue les empreintes carbone incorporées. Ces avantages positionnent le marché de la fonderie à la cire perdue pour des gains de volume soutenus à mesure que les équipementiers élargissent les plateformes de coulée intégrée aux gammes de véhicules de luxe, commerciaux et utilitaires.

Le prototypage rapide stimule la demande de fonderie de précision à faible volume

La fabrication additive réduit les délais d'outillage en cire traditionnels de plusieurs semaines à quelques heures, générant des économies de coûts de 50 à 90 % pour les prototypes complexes. 3D Systems et Kimura Foundry America utilisent des modèles imprimés et des carapaces céramiques qui permettent des itérations de conception en cycles rapides, notamment pour les clients de l'aérospatiale, du médical et du sport automobile nécessitant des lots de 1 à 500 pièces. La technique de carapace de fonderie à la cire perdue imprimée contourne entièrement la cire, en imprimant des moules céramiques capables de résister à des températures de coulée supérieures à 1 600 °C. Cette transition numérique aide les fonderies à conquérir de nouveaux segments d'activité où la rapidité d'approbation du premier article et la flexibilité de conception sont déterminantes. En conséquence, le marché de la fonderie à la cire perdue capte une demande incrémentale traditionnellement perdue au profit des services d'usinage ou de fabrication additive métallique.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Automatisation à forte intensité de capital | -0.8% | Mondial, avec des barrières plus élevées dans les marchés émergents | Moyen terme (2-4 ans) |

| Volatilité des prix du nickel et des céramiques réfractaires | -0.7% | Mondial, avec un impact plus élevé en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénurie de talents en métallurgie | -0.6% | Mondial, avec un impact aigu en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Normes environnementales strictes sur les émissions des fonderies | -0.4% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du nickel et des céramiques réfractaires

Les pics de prix du nickel et des éléments de terres rares compriment les marges pour les pièces moulées en alliages de qualité aérospatiale. La tension sur l'approvisionnement en superalliages — l'UE classe le rhénium et le ruthénium comme matières premières critiques — contraint les fonderies à mettre en place des programmes de couverture et à rechercher des accords à long terme avec les mineurs. Le recyclage prend une valeur stratégique, avec des entreprises comme Greystone Alloys déployant des systèmes pyrométallurgiques pour récupérer les éléments à haute valeur ajoutée des copeaux d'usinage et des aubes en fin de vie. Le marché de la fonderie à la cire perdue atténue partiellement la pression sur les coûts grâce à des géométries quasi nettes à faible rebut, mais la volatilité soutenue reste un frein à la rentabilité à court terme.

Normes environnementales strictes sur les émissions des fonderies et la cire usagée

Les directives sur les effluents de moulage et de coulée des métaux de l'Agence de protection de l'environnement des États-Unis régissent 28 segments de procédés, obligeant les fonderies fondant plus de 20 000 tonnes par an à investir dans des systèmes de filtration, de récupération de la cire et d'eau en circuit fermé. Au Royaume-Uni, l'accord sur le changement climatique impose des objectifs de réduction des émissions par phases tout en ajustant les frais de rachat. Ces réglementations alourdissent les charges d'investissement pour les petits acteurs et ajoutent une complexité administrative autour du reporting. Les fonderies qui intègrent des fours à haute efficacité énergétique et des systèmes de récupération de cire à haut rendement maintiennent leur compétitivité, tandis que les retardataires risquent des pénalités et des pertes de contrats, tempérant la croissance globale du marché de la fonderie à la cire perdue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de procédé : la dominance de la silice-sol tire les normes de qualité

Les carapaces en silice-sol ont représenté 50,78 % des revenus du marché de la fonderie à la cire perdue en 2025, reflétant une demande robuste des programmes d'aubes de turbines et d'implants orthopédiques qui spécifient une rugosité de surface inférieure à Ra 1,6 µm. Les carapaces hybrides associant des noyaux céramiques imprimés à des revêtements de face en silice-sol affichent le TCAC le plus rapide à 5,30 %, aidées par une consommation de cire réduite et des cycles de déliantage plus rapides. Les procédés au silicate de sodium continuent de servir les commandes de pompes et de vannes sensibles aux coûts au sein du marché de la fonderie à la cire perdue, bien que leur part s'érode à mesure que les acheteurs élèvent leurs exigences de finition. Les flux de travail émergents de carapaces de fonderie à la cire perdue imprimées permettent une production sans outillage, réduisant les délais de modèles et permettant des modifications de géométrie à la volée pour les lots de prototypes rapides. Les recherches sur les matériaux de carapaces indiquent que des poudres d'alumine plus fines et des liants polymères réduisent le désaccord de dilatation thermique, ramenant les taux de reprise pour fissures en dessous de 2 %.

Les ingénieurs de procédés appliquent de plus en plus l'imagerie thermique en temps réel et les capteurs IIoT pour surveiller les profils de déshydratation et de frittage des carapaces. Ces flux de données alimentent des modèles d'apprentissage automatique qui ajustent la viscosité de la barbotine et les vitesses de flux d'air, améliorant les rendements au premier passage. Collectivement, les technologies à base de silice-sol et hybrides ancrent les références de qualité, tandis que le contrôle numérique accélère le débit, renforçant le rôle dominant que ce segment joue au sein du marché de la fonderie à la cire perdue.

Par matériau : les superalliages mènent l'innovation malgré la dominance de l'acier inoxydable

L'acier inoxydable a conservé 32,98 % des revenus en 2025 compte tenu de sa polyvalence pour la gestion des fluides corrosifs et les composants de châssis. À l'inverse, les superalliages affichent le TCAC le plus élevé à 5,76 % à mesure que les équipementiers de moteurs certifient des compositions à base de nickel, de cobalt et de titane pour les turbines compatibles avec l'hydrogène. Des études d'alimentation révèlent que les alliages à haute teneur en nickel nécessitent des distances de système de coulée 18 % plus courtes que les aciers faiblement alliés, stimulant les mises à jour de logiciels spécialisés de simulation de remplissage de moules. Les initiatives de recyclage se concentrent sur la récupération du rhénium et du ruthénium des aubes usagées, renforçant les chaînes d'approvisionnement circulaires pour le secteur de la fonderie à la cire perdue.

Les pièces moulées en acier au carbone et en acier allié soutiennent les segments automobile et agricole, où les exigences de performance équilibrent les objectifs de coût. Les alliages d'aluminium et de magnésium exploitent l'élan de l'allègement, notamment pour les carters de boîtes de vitesses et les supports de boîtiers de batteries dans les véhicules électriques. Le développement continu des alliages, comme les roues de turbocompresseurs en TiAl, élargit les frontières d'application et renforce la proposition de valeur pour le marché de la fonderie à la cire perdue.

Par utilisateur final : le secteur de l'énergie s'accélère tandis que l'aérospatiale mène

Les applications aérospatiales et de défense ont capté 36,07 % des revenus mondiaux en 2025, les équipementiers remotorisent les plateformes principales et les ministères de la défense modernisent les moteurs de combat. Le segment repose sur des profils aérodynamiques moulés intégralement et des supports structuraux qui réduisent le nombre de pièces jusqu'à 60 %. L'énergie et la production d'électricité constitue l'utilisateur final à la croissance la plus rapide avec un TCAC de 5,58 %, propulsé par les modernisations de turbines à combustion d'hydrogène et les installations de démonstration d'e-carburants.

Les volumes automobiles rebondissent avec la demande de composants d'entraînement électrique, tandis que les commandes de machines industrielles suivent les cycles mondiaux des équipements d'investissement. Les implants médicaux maintiennent des revenus de niche mais à forte marge en raison de la biocompatibilité des alliages de titane et des obstacles réglementaires qui favorisent les fournisseurs certifiés.

Par technologie de modèle : les modèles imprimés en 3D perturbent les méthodes traditionnelles

Les modèles en cire conventionnels représentaient 86,47 % des revenus en 2025, soutenus par une infrastructure d'outillage mature et un contrôle dimensionnel prévisible. Néanmoins, les modèles imprimés en 3D progressent à un TCAC de 5,74 % jusqu'en 2031, les technologies de jet de liant et les résines photopolymères atteignant des performances de déliantage cohérentes. La taille du marché de la fonderie à la cire perdue pour les modèles imprimés est appelée à croître de manière exponentielle jusqu'en 2031, reflétant l'adoption dans le prototypage aérospatial, les implants médicaux personnalisés et les pièces de rechange de turbines pour le marché secondaire. L'impression directe de carapaces contourne entièrement la cire, créant des noyaux en treillis complexes pour une efficacité de refroidissement améliorée. La production hybride, où des noyaux imprimés sont associés à un surmoulage en cire, offre une voie de transition pour les fonderies.

Les métriques de qualité continuent de se resserrer : l'inspection par scanner CT vérifie l'épaisseur de paroi à ±50 µm, tandis que les simulations de remplissage de moule en temps réel ajustent le système de coulée avant les essais physiques. Les fonderies intégrant des flux de travail de modèles numériques réduisent les coûts d'ingénierie non récurrents d'environ 40 %, un avantage qui accélère les nouvelles nominations de programmes sur le marché de la fonderie à la cire perdue.

Par poids des composants : les composants de gamme intermédiaire tirent la croissance du marché

Les pièces pesant 1 à 10 kg ont généré 51,94 % des revenus en 2025, correspondant aux roues de turbines, aux bras de suspension et aux carters de compresseurs. Cette plage de poids équilibre complexité et rendement, s'adaptant à la plupart des fours à carapaces céramiques sans fixation spéciale. Les composants de moins de 1 kg devraient progresser à un TCAC de 5,31 %, portés par les vis pour dispositifs médicaux, les piliers dentaires et les turbines de véhicules aériens sans pilote nécessitant des canaux miniaturisés. À l'inverse, les pièces de plus de 10 kg s'adressent aux nœuds structuraux d'aéronefs et aux carters de pompes industrielles, où l'efficacité quasi nette de la fonderie à la cire perdue génère des économies de matière de 15 à 30 % par rapport aux pièces forgées.

L'optimisation des procédés adapte désormais l'épaisseur de la carapace et la rhéologie de la barbotine à la masse des pièces, assurant un déliantage uniforme et minimisant les déchirures à chaud. Les disques de filage utilisés dans la fabrication de fibres de verre illustrent la flexibilité d'échelle : PBS Velka Bites produit des disques de 9 à 30 kg qui atteignent une durée de vie 50 % plus longue grâce à des structures de grain affinées. La segmentation par poids souligne la polyvalence qui maintient le marché de la fonderie à la cire perdue ancré dans des secteurs disparates.

Analyse géographique

L'Asie-Pacifique a généré 43,97 % des revenus de 2025 sur le marché de la fonderie à la cire perdue, se classant en tête des classements mondiaux à mesure que les fonderies chinoises et indiennes développent leurs capacités de qualité aérospatiale. Les lignes accréditées NADCAP utilisant des carapaces en silice-sol fournissent des pièces de section chaude de turbines aux équipementiers mondiaux. Le TCAC régional s'établit à 4,82 % jusqu'en 2031, soutenu par les compensations industrielles de défense, l'électrification automobile et la poursuite des développements d'infrastructures. Les instituts de recherche au Japon et en Corée du Sud se concentrent sur la création de modèles assistée par fabrication additive et le recyclage des superalliages, élargissant la profondeur technologique.

L'Amérique du Nord reste un bastion technologique et devrait afficher le TCAC régional le plus rapide à 5,36 % jusqu'en 2031, ancrée par les pôles d'aviation commerciale et les achats du Département de la Défense. La loi sur l'investissement dans les infrastructures et l'emploi de 1 200 milliards USD alloue 550 milliards USD à des projets à forte intensité métallique, permettant des pipelines de commandes pour des corps de vannes, des attelages ferroviaires et des carters de pompes. Plus de 90 % des fonderies interrogées prévoient des dépenses d'investissement dans la robotique de meulage, l'automatisation des carapaces et les contrôles environnementaux, renforçant la compétitivité au sein du marché de la fonderie à la cire perdue.

L'Europe affiche un leadership en matière de conformité aux contrôles des émissions et de conception structurelle légère. Georg Fischer investit 3 % de son chiffre d'affaires annuel en R&D, en développant des pièces moulées en aluminium à haute teneur en silicium pour les boîtiers de batteries et les piles à combustible à hydrogène. Les fonderies en Allemagne, en France et au Royaume-Uni adoptent des systèmes de carapaces hybrides et la prédiction de défauts basée sur l'IA pour satisfaire les clients exigeants de l'aérospatiale et de l'énergie. Les coûts opérationnels régionaux restent élevés, mais la spécialisation à valeur ajoutée maintient la résilience des marges. Collectivement, les trois régions principales maintiennent l'équilibre de l'offre mondiale, atténuant les vulnérabilités à point unique sur le marché de la fonderie à la cire perdue.

Paysage concurrentiel

L'intensité concurrentielle est modérée, les cinq premiers acteurs contrôlant une part considérable des revenus mondiaux. Precision Castparts Corp est en tête, renforcée par des acquisitions telles que Carlton Forge Works et Titanium Metals qui s'étendent du métal en fusion aux assemblages finis. La société a déclaré un chiffre d'affaires de 9,3 milliards USD en 2023 et une hausse de 27,5 % des bénéfices au deuxième trimestre 2024 à mesure que les livraisons de moteurs s'accélèrent.[3]"Communiqué de résultats du deuxième trimestre de l'exercice 2024," Precision Castparts Corp., pcc.com Winsert a élargi sa capacité en alliages de cobalt en acquérant Alloy Cast Products, s'assurant une position dans les composants d'usure pour l'aérospatiale et la production d'énergie. Georg Fischer met l'accent sur la différenciation par la R&D, en orientant les fonds vers les alliages légers et les systèmes de fonderie numérique.

Les petites et moyennes entreprises survivent en se spécialisant dans des matériaux comme le TiAl ou en offrant des services de prototypage rapide associés à une production en petites séries. Les certifications — AS 9100, ISO 14001, NADCAP — constituent des barrières à l'entrée, et les clients attribuent de plus en plus des contrats groupés couvrant la coulée, l'usinage de finition et le traitement thermique.

Les coûts de conformité environnementale et les pénuries de main-d'œuvre mettent les nouveaux entrants en difficulté, poussant le marché de la fonderie à la cire perdue vers une consolidation accrue. Néanmoins, les innovateurs de niche utilisant des technologies de carapaces imprimées ou des matières premières en superalliages recyclés obtiennent des financements en capital-risque, maintenant un équilibre dynamique entre les géants établis et les spécialistes émergents.

Leaders du secteur de la fonderie à la cire perdue

Precision Castparts Corp.

Alcoa Corporation

Impro Precision Industries

Signicast

Hitachi Metals Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2024 : Versevo a ajouté la technologie d'impression de sable en 3D pour les moules et les noyaux, élargissant la capacité de prototypage rapide pour les géométries complexes.

- Septembre 2023 : Zollem GmbH & Co. KG a mis en service une nouvelle ligne de fonderie à la cire perdue IGT/AERO dotée d'équipements de carapotage DS/SX de VA Technology et de robots ABB à sept axes.

Périmètre du rapport mondial sur le marché de la fonderie à la cire perdue

La fonderie à la cire perdue est également considérée comme la coulée de précision et la coulée à faible teneur en cire. Il s'agit du procédé de fabrication dans lequel la cire est utilisée pour prendre la forme de moules céramiques jetables.

Le marché de la fonderie à la cire perdue est segmenté par type (procédé au silicate de sodium, procédé au tétraéthylorthosilicate / silice-sol), type d'utilisateur final (automobile, aérospatiale et militaire, machines industrielles générales, médical et autres types d'utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde).

| Silicate de sodium / verre soluble |

| Silice-sol / silice colloïdale |

| Procédés hybrides et autres |

| Acier au carbone et acier allié |

| Acier inoxydable |

| Alliages d'aluminium et de magnésium |

| Superalliages (Ni, Co) |

| Autres |

| Automobile |

| Aérospatiale et défense |

| Machines industrielles |

| Énergie et production d'électricité |

| Médical et dentaire |

| Autres |

| Modèles en cire conventionnels |

| Modèles imprimés en 3D / prototypes rapides |

| Jusqu'à 1 kg |

| 1 à 10 kg |

| Au-dessus de 10 kg |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Égypte | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de procédé | Silicate de sodium / verre soluble | |

| Silice-sol / silice colloïdale | ||

| Procédés hybrides et autres | ||

| Par matériau | Acier au carbone et acier allié | |

| Acier inoxydable | ||

| Alliages d'aluminium et de magnésium | ||

| Superalliages (Ni, Co) | ||

| Autres | ||

| Par utilisateur final | Automobile | |

| Aérospatiale et défense | ||

| Machines industrielles | ||

| Énergie et production d'électricité | ||

| Médical et dentaire | ||

| Autres | ||

| Par technologie de modèle | Modèles en cire conventionnels | |

| Modèles imprimés en 3D / prototypes rapides | ||

| Par poids des composants | Jusqu'à 1 kg | |

| 1 à 10 kg | ||

| Au-dessus de 10 kg | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Égypte | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la fonderie à la cire perdue ?

Le marché de la fonderie à la cire perdue est évalué à 18,45 milliards USD en 2026 et devrait atteindre 23,82 milliards USD d'ici 2031.

À quelle vitesse le marché de la fonderie à la cire perdue devrait-il croître ?

Le marché devrait se développer à un taux de croissance annuel composé (TCAC) de 5,25 % entre 2026 et 2031.

Quelle région détient la plus grande part du marché de la fonderie à la cire perdue ?

L'Asie-Pacifique est en tête avec 43,97 % des revenus mondiaux en 2025, soutenue par l'expansion aérospatiale en Chine et les programmes d'approvisionnement de défense en Inde.

Quel secteur d'utilisateurs finaux génère la plus forte demande de pièces moulées à la cire perdue ?

Les applications aérospatiales et de défense représentent 36,07 % des revenus de 2025 grâce aux programmes de renouvellement des flottes et aux projets de modernisation de la défense.

Quel type de procédé domine le marché, et pourquoi ?

La fonderie à la cire perdue par silice-sol commande 50,78 % de la part de marché car elle offre la finition de surface précise et la précision dimensionnelle requises pour les aubes de turbines et les implants médicaux.

Comment les nouvelles technologies telles que les modèles imprimés en 3D impactent-elles le marché ?

Les modèles imprimés en 3D réduisent les coûts d'outillage et raccourcissent les délais de production, soutenant un TCAC de 5,74 % pour ce segment à mesure que les fonderies adoptent des flux de travail de prototypage rapide pour les pièces complexes à faible volume.

Dernière mise à jour de la page le: