Taille et part du marché de l'authentification passive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

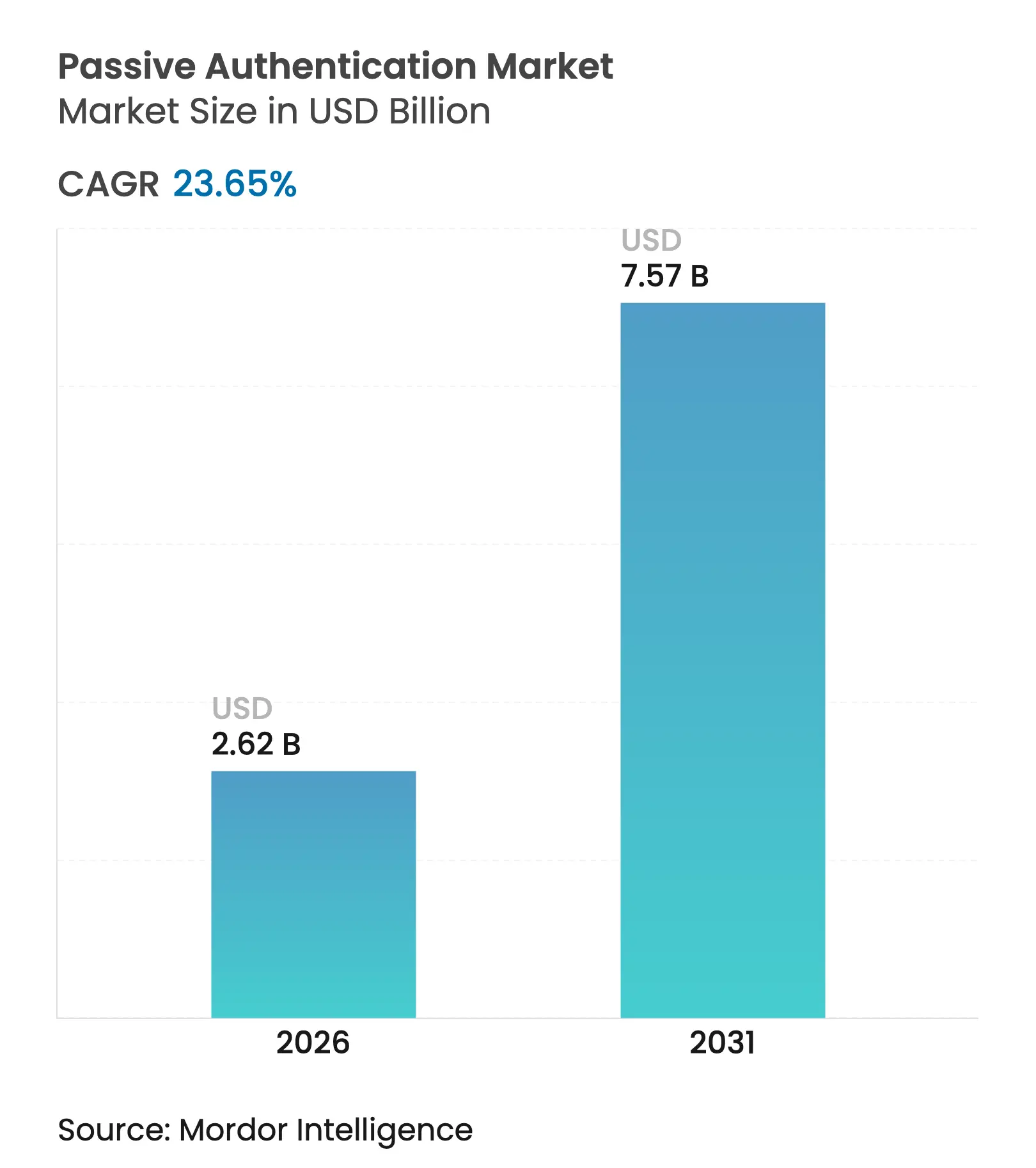

| Taille du Marché (2026) | 2.62 Milliards de dollars |

| Taille du Marché (2031) | 7.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'authentification passive par Mordor Intelligence

La taille du marché de l'authentification passive était évaluée à 2,12 milliards USD en 2025 et est estimée à une croissance de 2,62 milliards USD en 2026 pour atteindre 7,57 milliards USD d'ici 2031, à un TCAC de 23,65 % pendant la période de prévision (2026-2031). La demande s'intensifie à mesure que les entreprises font face à la fraude d'identité générée par l'IA, intègrent des facteurs biométriques dans les parcours de paiement et développent des programmes de confiance zéro. Les mandats réglementaires tels que l'authentification forte du client (SCA) PSD2 en Europe et les exigences biométriques émergentes en Asie poussent les techniques comportementales et multimodales vers un déploiement généralisé. La livraison en cloud reste le modèle privilégié grâce à une évolutivité rapide et à une intégration axée sur les API, tandis que les services gérés gagnent du terrain auprès des PME aux ressources limitées. L'intensité concurrentielle augmente à mesure que les éditeurs d'identité établis acquièrent des spécialistes comportementaux et que les start-ups axées sur les API poursuivent des offres spécifiques à des secteurs verticaux.

Points clés du rapport

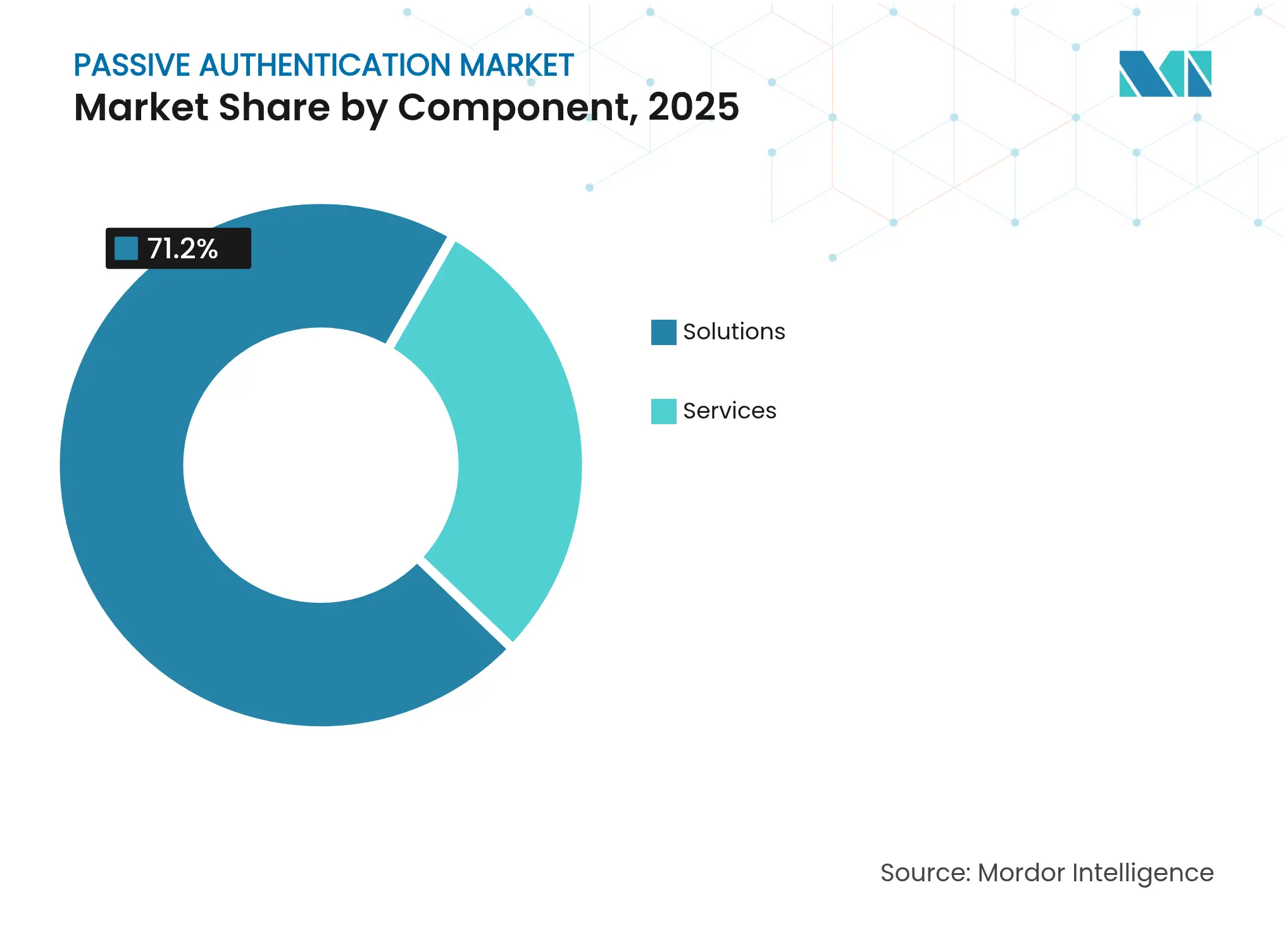

- Par composant, les solutions détenaient 71,20 % de la part du marché de l'authentification passive en 2025, tandis que les services devraient s'accélérer à un TCAC de 24,45 % jusqu'en 2031.

- Par technologie d'authentification, la biométrie comportementale représentait 37,40 % de la part des revenus en 2025 ; l'authentification multimodale devrait se développer à un TCAC de 24,95 % jusqu'en 2031.

- Par mode de déploiement, les modèles cloud représentaient 67,10 % de la taille du marché de l'authentification passive en 2025 et progressent à un TCAC de 21,55 %.

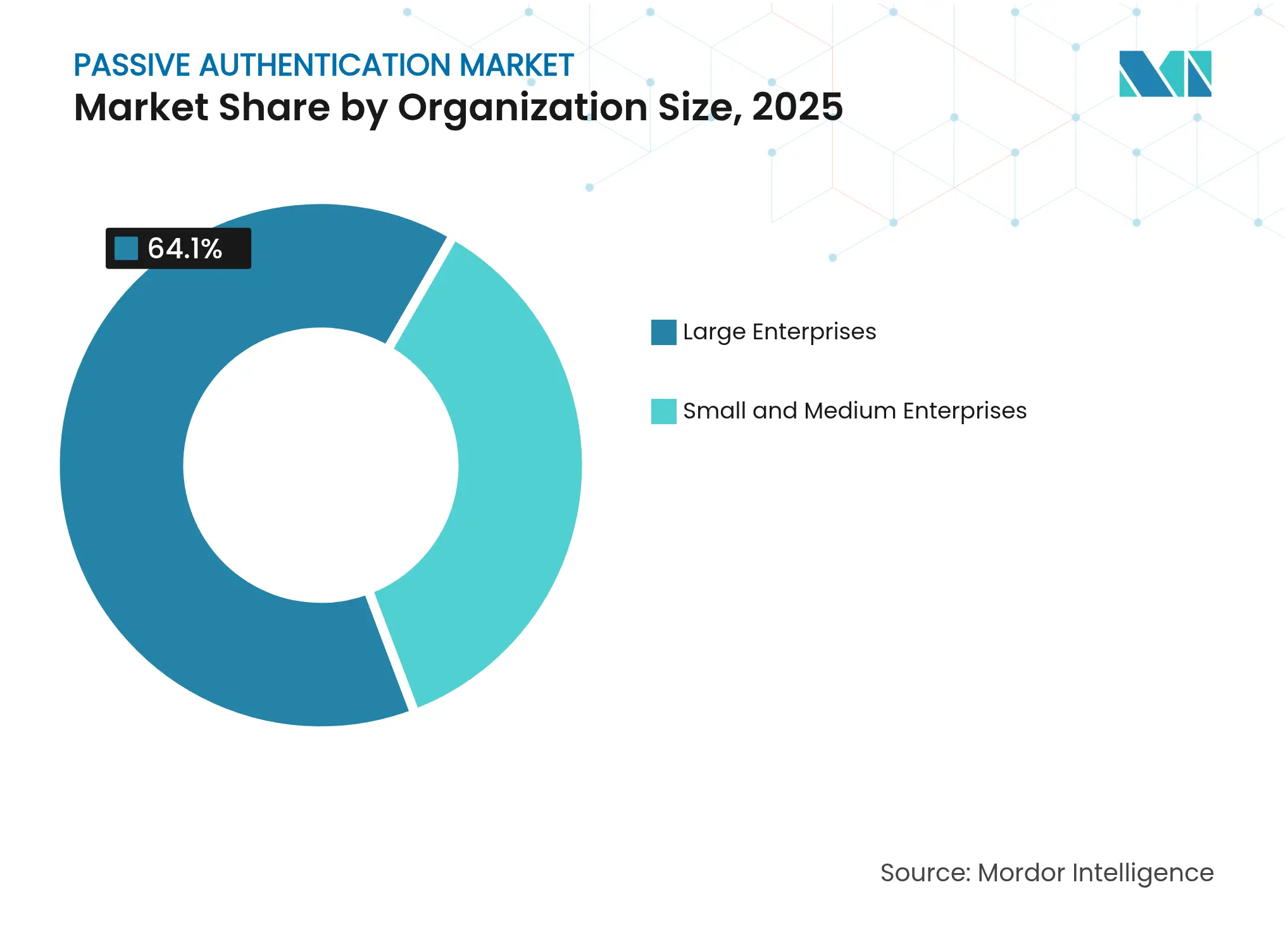

- Par taille d'organisation, les grandes entreprises ont capturé 64,10 % des revenus de 2025, tandis que les PME connaissent la croissance la plus rapide avec un TCAC de 25,75 %.

- Par secteur d'utilisation final, le BFSI était en tête avec 41,30 % des revenus de 2025 ; les soins de santé et les sciences de la vie devraient croître à un TCAC de 23,95 %.

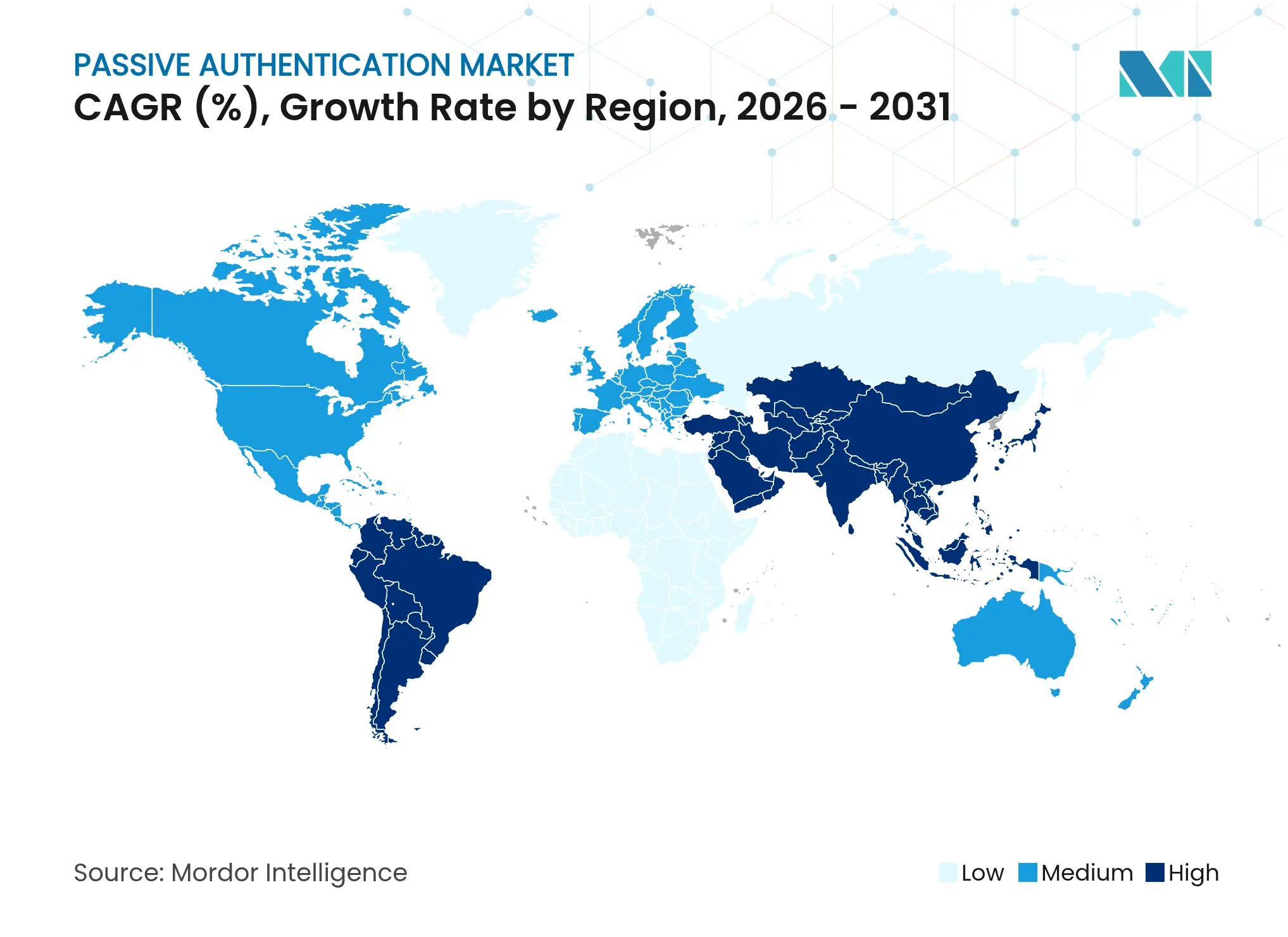

- Par géographie, l'Amérique du Nord maintenait une part de 39,40 % en 2025, tandis que l'Asie-Pacifique affiche un TCAC de 24,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'authentification passive

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade de la fraude par hypertrucage pilotée par l'IA | +6.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Essor de la banque numérique en Asie émergente | +5.8% | Asie-Pacifique en cœur, extension vers le MEA | Moyen terme (2-4 ans) |

| Mandat SCA PSD2 | +4.1% | Europe, avec influence réglementaire au Royaume-Uni et au Canada | Moyen terme (2-4 ans) |

| Plateformes de finance intégrée axées sur les API exigeant une authentification invisible | +4.2% | Mondial, avec concentration fintech en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Montée des attaques de prise de contrôle de compte dans les centres d'appels | +3.7% | Mondial, avec adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Escalade de la fraude par hypertrucage pilotée par l'IA

Les institutions financières font face à des attaques d'identité synthétique qui compromettent les canaux de vérification vocale, entraînant une adoption rapide de contrôles passifs multimodaux combinant signaux d'appareil, comportementaux et de localisation pour neutraliser l'audio et la vidéo clonés. BioCatch rapporte que 91 % des responsables de la lutte contre la fraude réévaluent les méthodes vocales à mesure que les criminels exploitent l'IA générative.[1]BioCatch, "BioCatch publie son premier rapport annuel sur l'impact de l'IA sur la fraude numérique et la criminalité financière," biocatch.com

Essor de la banque numérique en Asie émergente

Les banques axées sur le mobile et les opérateurs de portefeuilles électroniques ont besoin de couches de sécurité invisibles qui préservent l'expérience utilisateur à grande échelle. Les mandats régionaux pour les connexions biométriques et les cadres de paiement transfrontaliers tels que le Projet Nexus créent un terrain fertile pour les moteurs de notation passive du risque qui opèrent au-delà des frontières sans friction supplémentaire.[2]Jumio, "La clé de la conformité aux paiements numériques en Asie-Pacifique," jumio.com

Mandat SCA PSD2

Les régulateurs européens reconnaissent désormais les traits biométriques, y compris les schémas comportementaux, comme des facteurs d'inhérence valides. Les banques déploient donc des analyses continues de frappe au clavier et de mouvement du curseur pour satisfaire à l'exigence de « liaison dynamique » sans imposer d'étapes supplémentaires aux utilisateurs.[3]Autorité bancaire européenne, "Normes techniques réglementaires sur l'authentification forte du client et la communication sécurisée," eba.europa.eu

Montée des attaques de prise de contrôle de compte dans les centres d'appels

L'usurpation vocale dans les services bancaires téléphoniques et les canaux d'assistance télécom entraîne des pertes opérationnelles croissantes. La plateforme d'analyse de vivacité de Pindrop détecte les modulations de parole synthétique, permettant aux opérateurs et aux banques de confirmer la légitimité de l'appelant en arrière-plan.[4]Pindrop, "Pindrop lève 100 millions USD pour accélérer les technologies de détection de fraude et d'hypertrucage," pindrop.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limites du RGPD / CCPA sur la collecte de données comportementales | -2.8% | Europe et Californie, avec répercussions mondiales en matière de confidentialité | Long terme (≥ 4 ans) |

| Biais algorithmique et dérive du modèle | -1.9% | Mondial, avec impact plus élevé sur les marchés à démographie diversifiée | Moyen terme (2-4 ans) |

| Complexité d'intégration des systèmes IAM hérités ralentissant les déploiements en entreprise | -1.5% | Mondial, avec impact plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Scepticisme réglementaire envers la transparence de l'authentification « invisible » | -1.2% | Mondial, avec concentration sur les marchés fortement réglementés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites du RGPD / CCPA sur la collecte de données comportementales

Les règles de minimisation des données restreignent le profilage continu, contraignant les fournisseurs à adopter des techniques de préservation de la vie privée telles que la confidentialité différentielle et l'apprentissage fédéré. Ces architectures réduisent l'exposition au risque de consentement mais augmentent la charge de calcul.

Biais algorithmique et dérive du modèle

La précision de l'authentification peut se dégrader lorsque les données d'entraînement manquent de diversité démographique. Des études scientifiques confirment la variance des dynamiques de frappe au clavier selon l'âge et les cohortes culturelles, contraignant les éditeurs à déployer des cadres de détection des biais et un réentraînement continu des modèles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services se développent à mesure que l'intégration devient complexe

Le segment des services, bien que plus modeste, devrait progresser à un TCAC de 24,45 % jusqu'en 2031, les organisations recherchant des intégrations personnalisées, un réglage des modèles comportementaux et une surveillance 24h/24 et 7j/7. Les entreprises externalisent la maintenance des algorithmes et le reporting de conformité à des fournisseurs de sécurité gérée qui associent les opérations d'un SOC à une expertise biométrique. Les éditeurs de plateformes répondent en lançant des écosystèmes de partenaires, permettant aux cabinets de conseil d'intégrer des tableaux de bord spécifiques à un secteur dans des suites de gestion des risques plus larges.

Les solutions restent le principal moteur de revenus, représentant 71,20 % du marché de l'authentification passive en 2025. Les feuilles de route produit mettent l'accent sur la configuration à faible code et les API conviviales pour les développeurs qui accélèrent les déploiements de preuves de concept. À mesure que les fonctions multimodales arrivent à maturité, les éditeurs regroupent des modules de vérification comportementale, d'appareil et de document dans une couche d'orchestration unifiée, réduisant le délai des pilotes au déploiement à l'échelle de l'entreprise.

Par technologie d'authentification : la fusion multimodale supplante les tactiques à facteur unique

La biométrie comportementale conservait 37,40 % de part en 2025 en exploitant les signaux continus d'interaction utilisateur pour générer des scores de risque contextuels. Les avancées dans l'analyse de la démarche, des gestes et des micro-émotions étendent la couverture aux terminaux mobiles et aux objets connectés. La taille du marché de l'authentification passive pour les techniques comportementales devrait augmenter régulièrement à mesure que les entreprises intègrent des données de clavier, de souris et d'écran tactile dans les moteurs de lutte contre la fraude.

L'authentification multimodale est le segment à la croissance la plus rapide avec un TCAC de 24,95 %. Les banques, les hôpitaux et les compagnies aériennes combinent la voix, le visage et la télémétrie des appareils au sein d'un cadre de décision unique pour contrer les menaces d'hypertrucage. Les éditeurs appliquent une logique de fusion de scores illustrée par des algorithmes de décision multimodale brevetés pour équilibrer les faux positifs par rapport aux objectifs d'utilisabilité, permettant des défis d'escalade uniquement lorsque des anomalies apparaissent.

Par mode de déploiement : le cloud est en tête à mesure que les initiatives de confiance zéro arrivent à maturité

Les déploiements en cloud ont capturé 67,10 % de la part du marché de l'authentification passive en 2025 et maintiennent un TCAC de 21,55 % jusqu'en 2031. Les entreprises citent les déploiements à faible infrastructure, la capacité élastique et l'accès immédiat aux mises à jour de veille sur les menaces comme raisons principales de la préférence pour le cloud. Les pipelines d'intégration continue permettent aux équipes de sécurité d'affiner les modèles comportementaux chaque semaine sans coûteuses mises à jour matérielles.

Les installations sur site persistent dans les environnements de défense, gouvernementaux et de soins de santé strictement réglementés où la résidence des données est non négociable. Les architectures hybrides et en périphérie gagnent en popularité, plaçant les moteurs d'inférence dans les succursales ou les appareils mobiles tout en réservant les tâches d'entraînement des modèles aux clouds centralisés. Cette topologie réduit la latence et assure la résilience en cas de baisse de connectivité.

Par taille d'organisation : l'adoption par les PME s'accélère via les services gérés

Les grandes entreprises représentaient 64,10 % des revenus de 2025 grâce à des budgets de lutte contre la fraude conséquents, mais les PME enregistrent un TCAC de 25,75 % grâce à des abonnements SaaS économiques qui abaissent les barrières à l'entrée. Les services d'authentification gérés intègrent l'orchestration des identités, le calibrage des modèles comportementaux et le reporting de conformité dans des frais mensuels adaptés aux cycles de trésorerie des PME.

Les éditeurs axés sur les API commercialisent désormais des kits « plug-and-trust » que les clients intègrent en quelques heures, contournant les cycles d'approvisionnement prolongés et les importantes factures de services professionnels. À mesure que les fintechs intègrent des capacités de paiement dans les logiciels des petites entreprises, les contrôles passifs s'exécutent en coulisses, offrant une sécurité de niveau entreprise sans infrastructure locale.

Par secteur d'utilisation final : les soins de santé émergent comme leader de la croissance

Le BFSI conservait 41,30 % des revenus de 2025, car la surveillance réglementaire et la forte exposition à la fraude rendent l'authentification avancée incontournable. La surveillance comportementale continue détecte les anomalies de session, bloquant en temps réel les comptes de mules et les identités synthétiques.

Les soins de santé et les sciences de la vie affichent la croissance la plus rapide avec un TCAC de 23,95 %. Les plateformes de télémédecine et les portails de dossiers de santé électroniques doivent valider les identités des patients sans entraver les flux de travail cliniques. Les analyses veineuses palmaires et de démarche fonctionnent de manière transparente avec des gants, des masques ou en fauteuil roulant, satisfaisant aux exigences de sécurité et d'inclusion hospitalières. Les opérateurs du commerce de détail et de l'e-commerce déploient des scores de confiance basés sur le comportement pour supprimer l'abandon de panier tout en limitant le trafic de robots. Les entreprises de télécommunications exploitent les empreintes vocales dans les centres d'appels pour raccourcir les menus de réponse vocale interactive (IVR) et réduire la durée moyenne de traitement.

Analyse géographique

L'Amérique du Nord, qui détient 39,40 % des revenus de 2025, bénéficie de budgets cybernétiques matures et d'un discours réglementaire actif. La Réserve fédérale encourage des défenses plus robustes contre la fraude d'identité activée par l'IA, et les entreprises américaines investissent collectivement dans des portefeuilles de brevets qui ancrent les cadres de bonnes pratiques pour l'adoption mondiale. Le Canada harmonise ses règles de confidentialité avec l'Europe, créant des corridors d'authentification transfrontaliers. La poursuite de la numérisation des soins de santé stimule davantage la demande d'assurance d'identité sécurisée et sans friction.

L'Asie-Pacifique est la région à la croissance la plus rapide, projetée à un TCAC de 24,05 %. Les mandats biométriques en Indonésie, au Viêt Nam et à Singapour positionnent les contrôles passifs comme pratique standard pour l'ouverture de compte et les paiements. La Chine et l'Inde contribuent à l'échelle en intégrant des analyses d'appareil et comportementales dans les super-applications, tandis que les entreprises japonaises et sud-coréennes adoptent des fusions multimodales pour l'automatisation des usines et du commerce de détail. Les initiatives régionales de réseau de paiement nécessitent des preuves d'identité portables, favorisant la convergence des normes au-delà des frontières.

L'Europe maintient une dynamique stable sous la SCA PSD2. Les banques exploitent les analyses comportementales pour satisfaire aux facteurs d'inhérence et permettre une « liaison dynamique » transparente des transactions à risque élevé. Les États nordiques intègrent l'authentification passive dans les systèmes nationaux d'identité électronique, et l'Allemagne et la France poussent les cas d'usage en entreprise dans la fabrication et l'automobile. Le Royaume-Uni expérimente la réglementation sandbox, offrant aux fintechs la latitude pour piloter des modèles d'apprentissage fédéré préservant la confidentialité. Dans l'ensemble du Moyen-Orient et de l'Afrique, les programmes de ville intelligente et d'inclusion financière catalysent des déploiements pilotes qui combinent la télémétrie faciale, d'empreintes digitales et d'appareils pour authentifier les citoyens au point de service.

Paysage concurrentiel

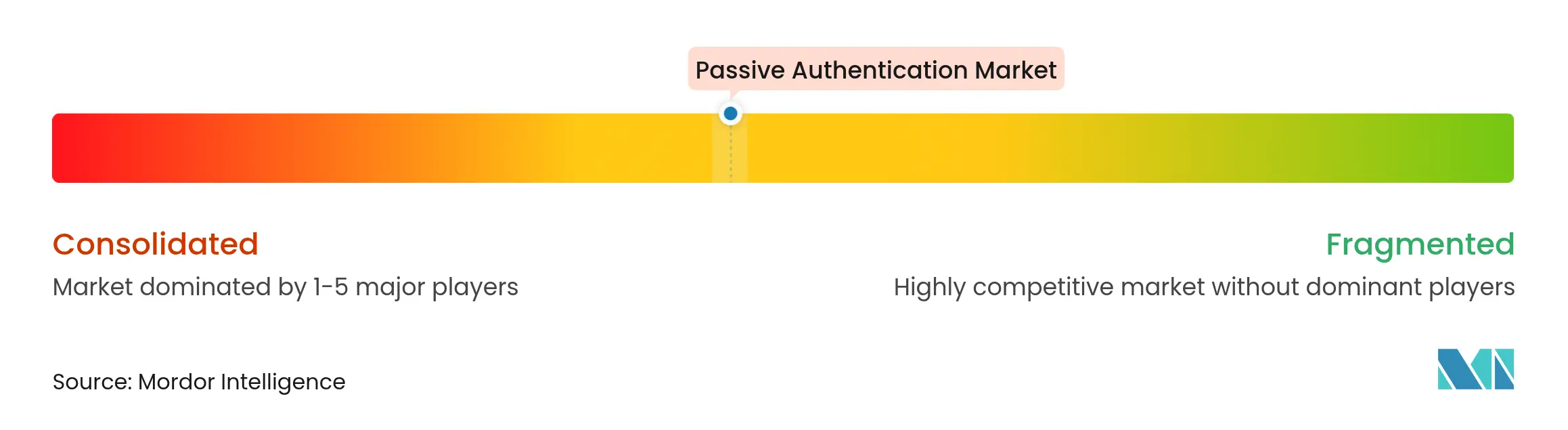

Le marché de l'authentification passive présente une fragmentation modérée. Les principales plateformes combinent des brevets en analytique comportementale, en intelligence d'appareil et en détection de vivacité pour renforcer leurs avantages concurrentiels. Les principaux éditeurs s'associent à des intégrateurs de systèmes pour fournir des plans sectoriels ciblés, par exemple des packages axés sur la voix pour les télécommunications ou des kits d'analyse veineuse palmaire pour les hôpitaux.

Les challengers axés sur les API se différencient par des SDK légers et une tarification transparente basée sur l'utilisation. Leur stratégie commerciale met l'accent sur l'adoption rapide par les développeurs, s'alignant sur les écosystèmes fintech et SaaS qui favorisent l'intégration à faible code. Des tours de financement stratégiques, tels que l'injection de capital de 100 millions USD de Pindrop pour étendre les capacités de détection d'hypertrucage, soulignent la confiance des investisseurs dans la défense comportementale pilotée par l'IA.

La dynamique des fusions et acquisitions est évidente, les acteurs établis dans le domaine de l'identité acquérant des entreprises biométriques de niche pour obtenir des algorithmes propriétaires et s'étendre dans de nouveaux secteurs verticaux. Le brevet US20090171623A1 sur la logique de fusion multimodale illustre les obstacles techniques auxquels font face les nouveaux entrants lors de la construction de moteurs de combinaison de scores de pointe. Les acteurs du marché mettent de plus en plus en avant l'IA préservant la confidentialité comme facteur de différenciation, équilibrant conformité et performance dans les régions régies par des lois strictes de protection des données.

Leaders du secteur de l'authentification passive

IBM Corporation

NEC Corporation

Thales Group (Gemalto N.V.)

Cisco Systems, Inc.

OneSpan, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Science Advances a documenté des claviers auto-alimentés atteignant une précision de 95,3 % pour l'authentification par mot de passe fixe et 100 % pour le texte dynamique.

- Février 2025 : Apple a dévoilé l'iPhone 16e, étendant la reconnaissance faciale aux modèles à prix réduit pour renforcer l'adoption biométrique.

- Février 2025 : Integrated Biometrics a déployé des scanners d'empreintes digitales Kojak à l'aéroport international Jorge Chávez de Lima pour rationaliser le traitement des passagers pour 30 millions de voyageurs par an.

- Janvier 2025 : Pindrop a clôturé un tour de financement de 100 millions USD pour développer la détection de vivacité et l'identification de voix synthétique en temps réel.

Périmètre du rapport mondial sur le marché de l'authentification passive

L'authentification passive est une forme d'authentification dans laquelle l'identité de l'utilisateur est vérifiée et confirmée sans nécessiter d'actions supplémentaires spécifiques pour l'authentification. Au lieu de cela, l'activité, les propriétés ou d'autres données observables de l'utilisateur sont collectées et analysées pour détecter des preuves d'identité sans intervention supplémentaire de l'utilisateur. L'authentification passive est, par essence, sans friction.

| Solutions |

| Services |

| Biométrie comportementale |

| Reconnaissance vocale |

| Reconnaissance faciale et gestuelle |

| Dynamique de frappe au clavier |

| Analyse de signature et de démarche |

| Intelligence des appareils et de la localisation |

| Authentification multimodale |

| Cloud |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises |

| BFSI |

| Commerce de détail et e-commerce |

| Télécommunications et informatique |

| Soins de santé et sciences de la vie |

| Gouvernement et défense |

| Médias et divertissement |

| Voyage et hôtellerie |

| Autres secteurs |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Solutions | ||

| Services | |||

| Par technologie d'authentification | Biométrie comportementale | ||

| Reconnaissance vocale | |||

| Reconnaissance faciale et gestuelle | |||

| Dynamique de frappe au clavier | |||

| Analyse de signature et de démarche | |||

| Intelligence des appareils et de la localisation | |||

| Authentification multimodale | |||

| Par mode de déploiement | Cloud | ||

| Sur site | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur d'utilisation final | BFSI | ||

| Commerce de détail et e-commerce | |||

| Télécommunications et informatique | |||

| Soins de santé et sciences de la vie | |||

| Gouvernement et défense | |||

| Médias et divertissement | |||

| Voyage et hôtellerie | |||

| Autres secteurs | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché de l'authentification passive d'ici 2031 ?

La taille du marché de l'authentification passive est prévue pour atteindre 7,57 milliards USD d'ici 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Les services se développent à un TCAC de 24,45 % à mesure que les entreprises recherchent des intégrations, un réglage des modèles et une surveillance gérée.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les mandats réglementaires pour la connexion biométrique, l'adoption explosive des portefeuilles mobiles et les initiatives de paiement transfrontalier poussent l'Asie-Pacifique à un TCAC de 24,05 %.

Comment la PSD2 influence-t-elle l'adoption des technologies en Europe ?

Les règles d'authentification forte du client de la PSD2 reconnaissent la biométrie comportementale comme un facteur d'inhérence, stimulant les déploiements d'authentification continue parmi les banques européennes.

Quelles technologies sous-tendent l'authentification multimodale ?

Les solutions combinent l'analytique comportementale avec des signaux vocaux, faciaux, d'appareil et de localisation, utilisant des algorithmes de fusion brevetés pour atteindre une haute confiance avec une friction minimale pour l'utilisateur.

Comment les lois sur la confidentialité affectent-elles les stratégies d'authentification passive ?

Le RGPD et le CCPA limitent la capture continue de données comportementales, incitant les fournisseurs à adopter des techniques d'apprentissage fédéré et de confidentialité différentielle pour équilibrer conformité et performance.

Dernière mise à jour de la page le: