Taille et part du marché de la biométrie dans le secteur automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.58 Milliards de dollars |

| Taille du Marché (2031) | 10.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la biométrie dans le secteur automobile par Mordor Intelligence

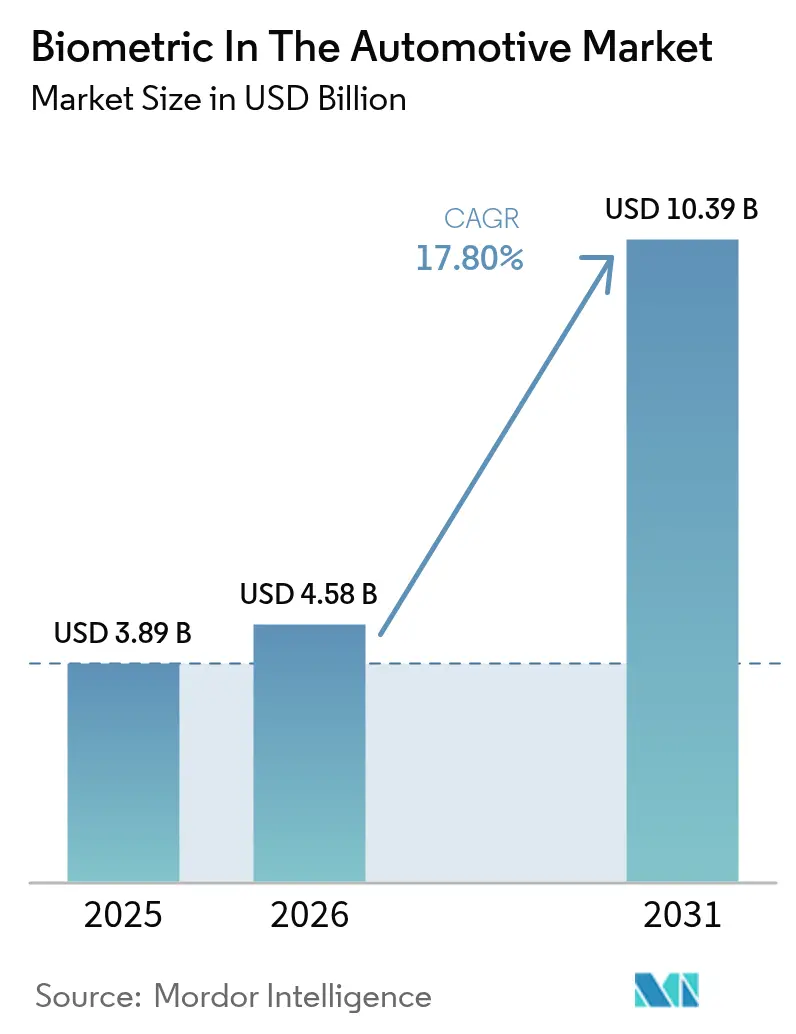

La taille du marché de la biométrie dans le secteur automobile en 2026 est estimée à 4,58 milliards USD, en hausse par rapport à la valeur de 2025 de 3,89 milliards USD, avec des projections pour 2031 affichant 10,39 milliards USD, progressant à un TCAC de 17,80 % sur la période 2026-2031. L'adoption rapide est portée par des réglementations qui font de la surveillance du conducteur non plus un équipement haut de gamme mais une exigence de série, par des règles de sécurité des paiements plus strictes imposant une authentification multi-facteurs dans l'habitacle, et par des logiciels en nuage qui transmettent des mises à jour d'identité en déploiement à distance aux véhicules déjà en circulation. Les constructeurs automobiles passent de l'entrée passive par télécommande à une orchestration biométrique en couches, qui relie l'identité du conducteur à l'allumage, aux préréglages personnalisés de l'habitacle, à la télématique de flotte et aux alertes de bien-être en temps réel. Cette transition crée un pivot dans la structure des revenus : le matériel domine encore aujourd'hui, mais les redevances logicielles s'accumulent désormais via les renouvellements d'abonnements. Les lois chinoises sur la localisation des données et le mandat UNECE européen ont synchronisé les feuilles de route de développement des équipementiers de rang 1, tandis que les remises d'assurance liées à la biométrie antivol constituent un levier tarifaire pour les flottes en Amérique du Nord et en Inde. L'intensité concurrentielle est façonnée par des acquisitions qui regroupent capteurs, détection en direct et infrastructures de sécurité d'entreprise, signalant que la différenciation à long terme découlera de plateformes bout en bout plutôt que de dispositifs autonomes.

Points clés du rapport

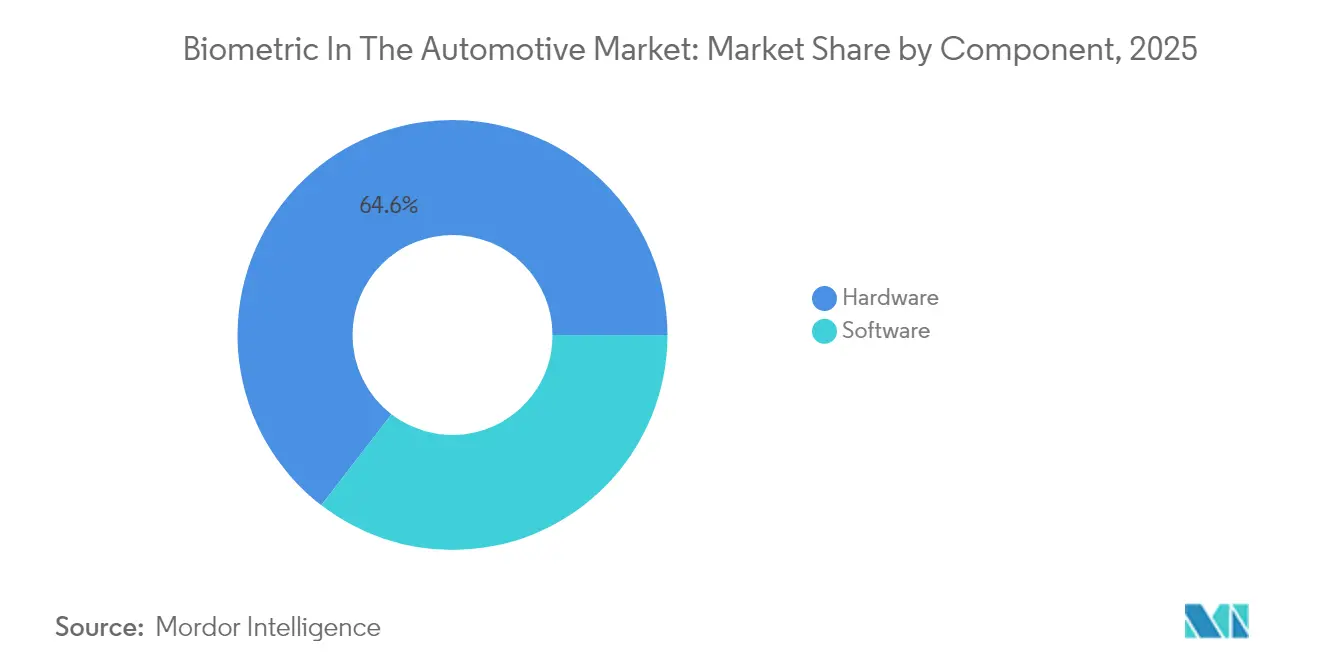

- Par composant, le matériel a représenté 64,55 % des revenus biométriques sur le marché automobile en 2025, tandis que le logiciel devrait progresser à un TCAC de 18,62 % jusqu'en 2031.

- Par modalité biométrique, les capteurs d'empreintes digitales ont sécurisé une part de 40,15 % de la taille du marché de la biométrie dans le secteur automobile en 2025 ; la reconnaissance faciale devrait croître à un TCAC de 20,12 % jusqu'en 2031.

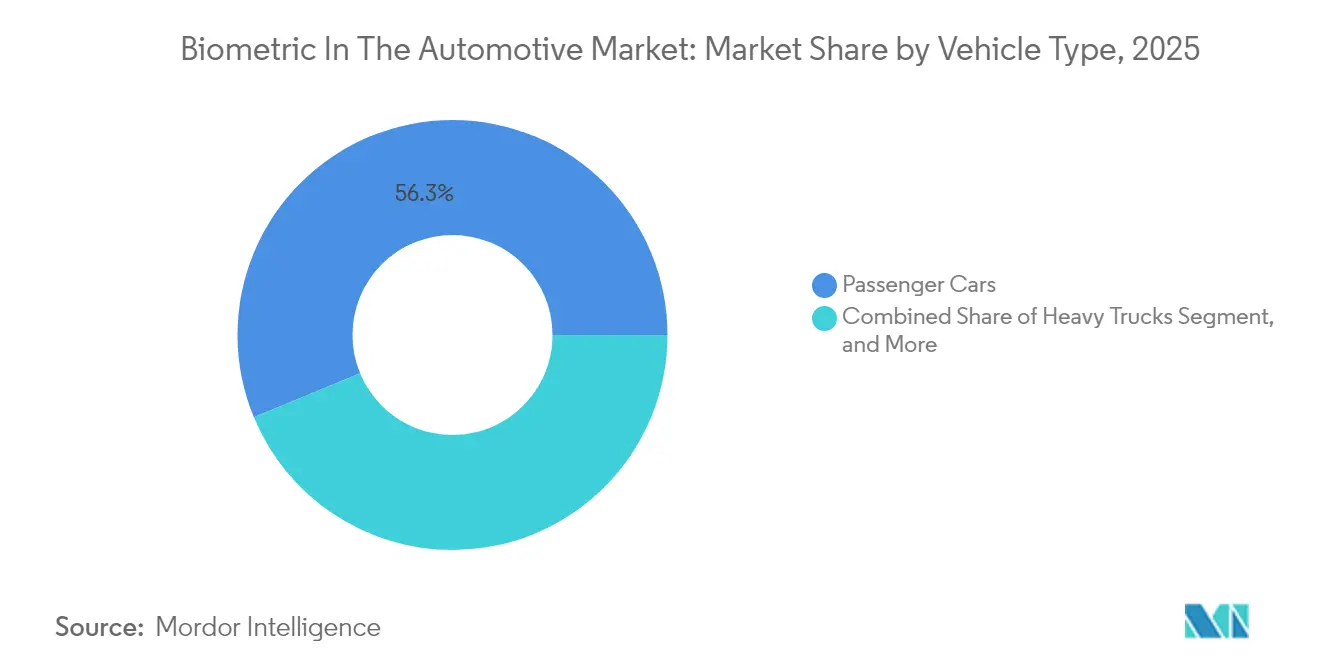

- Par type de véhicule, les voitures particulières ont représenté 56,25 % des revenus du marché de la biométrie dans le secteur automobile en 2025, tandis que les véhicules commerciaux légers devraient progresser à un TCAC de 20,41 % sur la même période.

- Par application, l'identification du conducteur et l'accès ont occupé la première place avec 43,55 % de la part de marché biométrique dans le secteur automobile en 2025, tandis que les paiements embarqués progressent à un TCAC de 20,55 % jusqu'en 2031.

- Par canal de vente, les systèmes installés par le constructeur d'origine ont représenté 70,55 % des ventes biométriques de 2025 sur le marché automobile ; cependant, l'aftermarket devrait croître à un TCAC de 18,74 % jusqu'en 2031.

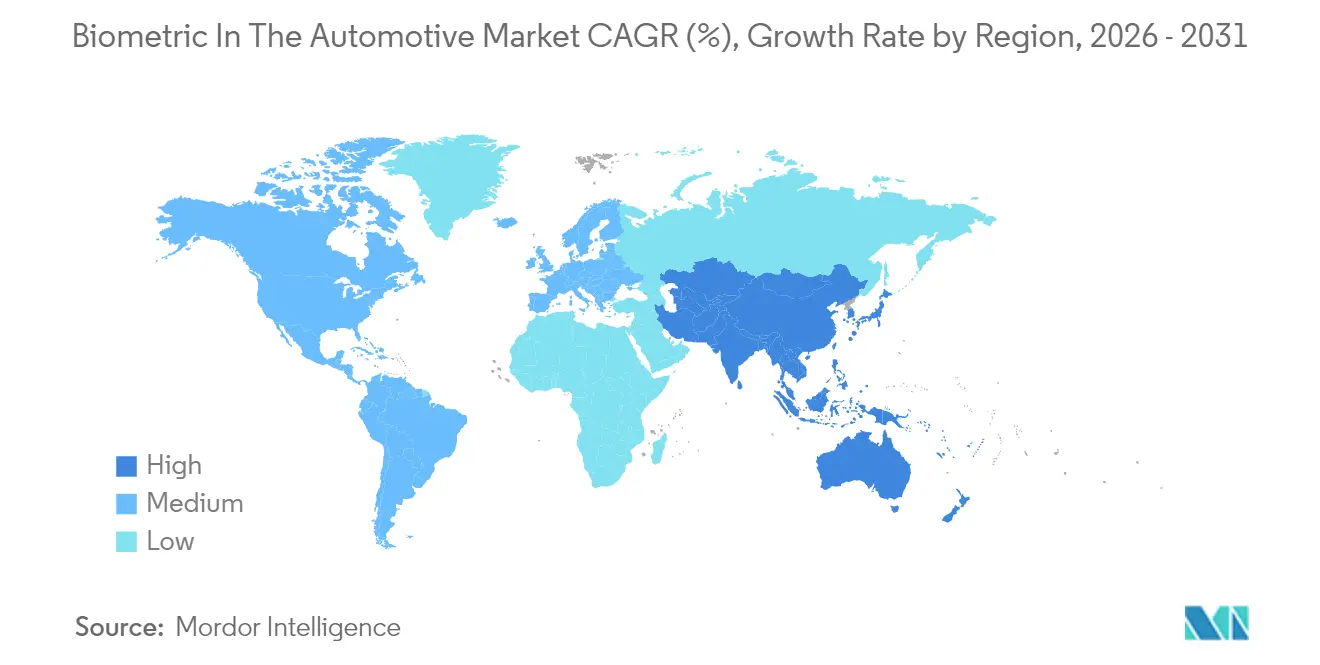

- Par géographie, l'Asie-Pacifique a concentré 37,95 % des revenus du marché de la biométrie dans le secteur automobile en 2025 et est positionnée pour une expansion à un TCAC de 19,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la biométrie dans le secteur automobile

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'accès sans contact aux véhicules et de personnalisation | +3.2% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Réglementations strictes en matière de sécurité et de sûreté automobile | +4.1% | Cœur Europe et Asie-Pacifique, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Réduction des coûts des capteurs et intégration dans les architectures électroniques des véhicules | +2.8% | Mondial, concentré dans les pôles de fabrication d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Remises sur les primes d'assurance liées à la biométrie antivol | +1.5% | Amérique du Nord et Europe, programmes pilotes en Inde | Moyen terme (2 à 4 ans) |

| Expansion des écosystèmes de paiement embarqué nécessitant une authentification sécurisée | +3.7% | Amérique du Nord, Europe et Chine | Moyen terme (2 à 4 ans) |

| Accent croissant des constructeurs d'origine sur la surveillance du bien-être du conducteur via la biométrie | +2.9% | Mondial, réglementairement imposé en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'accès sans contact aux véhicules et de personnalisation

Les consommateurs s'attendent désormais à ce qu'un habitacle les reconnaisse aussi rapidement qu'un smartphone. Les systèmes iris et faciaux sans contact démontrés par Smart Eye et FORVIA en 2025 vérifient les identités du conducteur et des passagers avant l'ouverture d'une portière, chargeant les profils de sièges, de rétroviseurs et d'infodivertissement en moins d'une seconde.[1]Smart Eye AB, "Smart Eye concède sous licence la technologie de reconnaissance de l'iris de Fingerprint Cards," smarteye.se Les opérateurs de mobilité partagée y trouvent une valeur ajoutée supplémentaire, car chaque passation entre conducteurs ne nécessite plus de réinitialisation manuelle du profil. Synaptics a livré des kits d'empreintes digitales Natural ID aux équipementiers de rang 1 depuis 2016, permettant aux gestes de balayage et de pression de servir à la fois d'authentification et de navigation dans les menus. La réduction qui en résulte de l'encombrement des boutons dans l'habitacle améliore l'ergonomie, tandis que le chargement de profil en moins d'une seconde renforce les scores de satisfaction client et offre aux constructeurs d'origine un facteur de différenciation difficile à reproduire rapidement pour les concurrents. Ces gains accélèrent le marché de la biométrie dans le secteur automobile à mesure que les référentiels d'expérience utilisateur progressent.

Réglementations strictes en matière de sécurité et de sûreté automobile

La règle UNECE européenne sur la surveillance du conducteur, applicable à partir de 2026, et le lien établi par l'Euro NCAP entre les performances de surveillance du conducteur et les étoiles ont transformé la biométrie d'un luxe de niche en exigence de conformité. La norme ISO/IEC TS 22604:2024 formalise la biométrie sans contact pour les conducteurs s'approchant d'un véhicule en mouvement, et les normes ISO relatives aux interfaces sécurisées embarquées harmonisent les exigences matérielles.[2]Organisation internationale de normalisation, "ISO/IEC TS 22604:2024 — Reconnaissance biométrique sans contact de personnes en mouvement," iso.org En Chine, les directives sur la reconnaissance faciale publiées en juin 2025 exigent la localisation des données pour plus de 100 000 sujets, obligeant les constructeurs d'origine à intégrer la correspondance sur l'appareil. Ensemble, ces mandats accélèrent les cycles de conception et garantissent que l'adoption de la biométrie sur le marché automobile reste sur une trajectoire de croissance structurelle.

Réduction des coûts des capteurs et intégration dans les architectures électroniques

Les prix des capteurs d'empreintes digitales capacitifs sont tombés en dessous de 5 USD par unité à mesure que les chaînes d'approvisionnement pour smartphones montent en puissance. Parallèlement, les modules de caméra pour automobiles intègrent désormais des capteurs RGB-IR qui prennent en charge la surveillance du conducteur, la classification des occupants et la vérification biométrique dans un seul dispositif. Les microcontrôleurs d'intelligence artificielle en périphérie, tels que le Match-in-Sensor de Synaptics, effectuent le stockage des gabarits et la correspondance au sein même du capteur, réduisant la charge des processeurs hôtes et diminuant les coûts des systèmes sur puce des véhicules. Au fil du temps, les conceptions intégrées continuent de réduire la nomenclature des composants, permettant l'adoption dans les véhicules de milieu de gamme et élargissant la base adressable de la biométrie sur le marché automobile.

Remises sur les primes d'assurance liées à la biométrie antivol

Les assureurs américains et européens expérimentent des remises pour les flottes qui installent des verrous d'allumage biométriques, capables de vérifier la présence du conducteur autorisé au démarrage. Les premières données émanant d'entreprises de télématique indiquent que l'utilisation non autorisée des véhicules a diminué d'environ un tiers lorsque l'empreinte digitale ou la vérification faciale conditionne l'allumage. À mesure que les modèles actuariels arrivent à maturité, les réductions de primes deviennent suffisamment significatives pour compenser les coûts d'installation, créant un mécanisme autofinancé pour une pénétration rapide, en particulier dans les flottes de véhicules commerciaux légers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Absence de normes mondiales et d'interopérabilité | -2.3% | Mondial, fragmentation la plus élevée sur les marchés émergents | Long terme (≥ 4 ans) |

| Coût initial élevé des systèmes dans les segments de véhicules grand public | -3.1% | Marchés émergents d'Asie-Pacifique, d'Amérique du Sud et d'Afrique | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la confidentialité et à la sécurité des données | -1.9% | Amérique du Nord et Europe, surveillance réglementaire en Chine | Court terme (≤ 2 ans) |

| Limitations de la durabilité environnementale des capteurs optiques montés dans l'habitacle | -1.4% | Moyen-Orient, Afrique et régions à hautes températures | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Absence de normes mondiales et d'interopérabilité

Les constructeurs d'origine doivent certifier le matériel séparément pour l'Europe, la Chine et les États-Unis, car les spécifications volontaires ISO et FIDO ne disposent pas d'une réciprocité transfrontalière exécutoire. La règle chinoise de localisation des données empêche une société de location de voitures européenne de réutiliser sa base de données de conducteurs sur le territoire chinois, obligeant les opérateurs de flottes à maintenir des systèmes cloisonnés. Les fournisseurs aftermarket plus petits peinent à supporter le coût des re-certifications, ce qui limite la disponibilité des produits dans les régions sensibles aux prix et ralentit l'adoption de la biométrie sur le marché automobile.

Coût initial élevé des systèmes dans les segments de véhicules grand public

Une étude sur les systèmes d'allumage à carte à puce publiée dans Processes a estimé que le matériel et l'intégration ajoutent entre 100 et 300 USD par véhicule, un obstacle pour les modèles d'entrée de gamme vendus avec de faibles marges.[3]Vitiello V. et al., "Systèmes d'allumage de véhicule à carte à puce," Processes, doi.org Les constructeurs d'origine réservent donc la biométrie aux finitions haut de gamme, retardant une pénétration plus large jusqu'à ce que les coûts des capteurs baissent davantage. La redondance double capteur est requise pour la conformité de sécurité intégrée, mais elle alourdit les dépenses sans apporter d'avantage visible pour le consommateur, renforçant ainsi le fossé d'accessibilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la dynamique des logiciels dépasse la dépendance au matériel

Le matériel a représenté 64,55 % des revenus en 2025, reflétant l'héritage dominé par les capteurs de la biométrie sur le marché automobile. Le logiciel, cependant, progresse à un TCAC de 18,62 % car les constructeurs d'origine préfèrent les modèles de licences par abonnement qui incluent l'authentification continue, la gestion du consentement et les mises à jour de profils à distance. L'architecture Match-in-Sensor de Synaptics effectue la capture, la correspondance et le chiffrement au sein même de la puce du capteur, déplaçant la valeur de l'unité de contrôle électronique centrale vers la périphérie et protégeant les gabarits contre les logiciels malveillants au niveau de l'hôte.

L'intelligence en périphérie brouille la frontière matériel-logiciel en incorporant directement les poids de micrologiciel pour la détection de présence réelle sur le module, transformant un dispositif passif en nœud intelligent. Les revenus axés sur les licences augmentent donc plus vite que les expéditions physiques, permettant une expansion des marges brutes même à mesure que les prix des caméras grand public baissent. Les équipementiers de rang 1 qui intègrent des capteurs avec des API en nuage sécurisées capteront des frais de plateforme supplémentaires, accélérant la courbe de monétisation de la biométrie sur le marché automobile.

Par modalité biométrique : la consolidation des caméras élève la reconnaissance faciale

La technologie des empreintes digitales a dominé la part de marché biométrique avec 40,15 % en 2025, grâce à des composants capacitifs à faible coût qui tirent parti des capacités à l'échelle des smartphones. Pourtant, la reconnaissance faciale devrait progresser de 20,12 % annuellement, car une seule caméra RGB-IR prend désormais en charge la surveillance du conducteur, la classification des occupants et l'authentification, éliminant le besoin de lecteurs d'empreintes digitales séparés sur les portières ou les tableaux de bord. La licence de Smart Eye sur le SDK iris de Fingerprint Cards cible les segments premium nécessitant un taux de fausse acceptation inférieur à 0,01 % pour les paiements et la conformité des flottes.

Les configurations hybrides face-iris réduisent le risque d'usurpation et satisfont les protocoles de test FIDO émergents, tandis que la veine palmaire et la voix restent de niche en raison du bruit environnemental et des préférences culturelles. La norme ISO/IEC TR 24722:2024 formalise la pondération de la fusion de capteurs, encourageant les constructeurs d'origine à adopter des piles multimodales. À mesure que les caméras consolident les fonctions, le coût matériel marginal par modalité biométrique supplémentaire diminue, tandis que les redevances logicielles par véhicule augmentent, renforçant le passage vers une économie de plateforme sur le marché biométrique automobile.

Par type de véhicule : l'adoption par les flottes propulse les véhicules commerciaux légers

Les voitures particulières ont représenté 56,25 % des déploiements de 2025, tandis que les véhicules commerciaux légers progressent à un TCAC de 20,41 %, les opérateurs logistiques exigeant la responsabilisation des conducteurs. Teletrac Navman signale une baisse de 32 % des utilisations non autorisées lorsque l'allumage est conditionné par la reconnaissance faciale ou l'empreinte digitale, générant une analyse coût-avantage claire qui soutient les budgets de modernisation. Les poids lourds et les autobus intègrent désormais la surveillance du conducteur et l'identification biométrique pour vérifier les opérateurs titulaires de permis aux postes frontières, une capacité expérimentée par NEC et Japan Airlines sur des navettes autonomes d'aéroport.

Les véhicules spéciaux, tels que les flottes d'intervention d'urgence, explorent les verrous d'allumage biométriques pour prévenir le vol d'équipements de grande valeur. Tandis que les versions grand public de voitures particulières attendent des prix de capteurs plus bas, la télématique commerciale tire la demande par des incitations réglementaires et assurantielles, assurant une contribution régulière à la croissance globale de la biométrie sur le marché automobile.

Par application : les paiements devancent le segment mature d'accès du conducteur

L'identification du conducteur et l'accès représentent encore 43,55 % des revenus, mais les paiements embarqués progressent à un TCAC de 20,55 % à mesure que les justificatifs d'identité tokenisés sont directement intégrés dans les éléments sécurisés de l'infodivertissement. Mercedes-Benz Pay Plus démontre que les empreintes digitales peuvent autoriser un plein d'essence en moins de cinq secondes, incitant d'autres constructeurs d'origine à reproduire ce modèle. Les analyses de la santé du conducteur vont au-delà des alertes de somnolence vers la détection du stress cardiovasculaire à l'aide d'électrodes sur le volant, étendant les fonctions de sécurité vers le domaine du bien-être.

Les verrous de démarrage du moteur approchent de la saturation dans les modèles premium, limitant les perspectives de croissance, tandis que la personnalisation de l'infodivertissement renforce la fidélité à la marque plutôt que de générer des revenus directs. Les systèmes de gestion de flotte qui associent les données de trajet aux conducteurs vérifiés réduisent les fuites de dépenses et améliorent les audits de conformité, ajoutant une couche de valeur supplémentaire à la biométrie dans le secteur automobile sans matériel supplémentaire.

Par canal de vente : l'aftermarket trouve sa niche dans les flottes vieillissantes

Les systèmes installés par le constructeur d'origine ont représenté 70,55 % des ventes de 2025 en intégrant des capteurs dans les poignées de portières et les volants en usine, garantissant la compatibilité avec le bus CAN. Pourtant, l'aftermarket progresse à un TCAC de 18,74 %, car VAIS et Sentinel IoT proposent des modules prêts à l'emploi qui se superposent aux systèmes sans clé d'usine sans nécessiter de recâblage. Les réglementations régionales dictent le rythme : l'Europe limite les modifications d'antidémarreurs à des centres agréés, tandis que certaines parties de l'Asie-Pacifique autorisent des installateurs indépendants, attirant des opérateurs sensibles aux coûts.

Les modernisations sont répandues en Amérique du Sud et en Afrique, où l'âge moyen des flottes dépasse 12 ans et où les options biométriques sur les véhicules neufs restent trop coûteuses. À mesure que les prix des capteurs baissent et que les kits d'installation arrivent à maturité, le canal aftermarket continuera d'élargir la base adressable totale de la biométrie sur le marché automobile.

Analyse géographique

L'Asie-Pacifique a concentré 37,95 % des revenus en 2025 et devrait progresser à un TCAC de 19,98 % grâce au double mandat chinois pour les véhicules connectés intelligents et aux règles strictes de localisation des données qui exigent un traitement sur l'appareil. Les constructeurs d'origine chinois intègrent désormais des fournisseurs nationaux de caméras et d'empreintes digitales pour satisfaire les exigences de quota tout en évitant les transferts de données transfrontaliers. Le Japon expérimente des navettes autonomes à vérification faciale pour pallier les pénuries de conducteurs à l'aéroport de Haneda, tandis que la Corée du Sud et l'Australie s'appuient sur une forte familiarité avec les smartphones pour accélérer l'acceptation des consommateurs. L'Inde reste sensible aux prix, mais les incitations assurantielles pour la biométrie antivol dans les centres urbains déclenchent des programmes pilotes qui pourraient élargir l'adoption.

L'Amérique du Nord et l'Europe convergent vers des normes ISO et FIDO qui permettent l'authentification des flottes de location transfrontalières. La loi UNECE européenne sur la surveillance du conducteur, applicable à partir de 2026, comprime les délais des programmes et intègre des fonctionnalités biométriques dans les modèles grand public. Les États-Unis ne disposent pas d'une règle fédérale ; cependant, la loi de consentement de l'Illinois et la loi sur la protection de la vie privée de Californie exigent que les fournisseurs de technologie livrent des contrôles de confidentialité spécifiques à la région, tels que les géofences Dynamic Adjust de Lytx. Le Canada et le Mexique déploient la biométrie dans les corridors de camionnage commercial pour rationaliser les contrôles douaniers et d'audit des transporteurs, créant une dynamique régionale pour la biométrie sur le marché automobile.

Le Moyen-Orient positionne la biométrie automobile comme une extension des programmes nationaux d'identité numérique. Le déploiement de l'identification faciale aux Émirats arabes unis et le partenariat IDEMIA–SAMI en Arabie Saoudite alignent l'accès aux véhicules sur les justificatifs d'identité civile, favorisant les premiers essais des modalités veine palmaire et iris adaptées aux environnements à hautes températures. L'Afrique reste contrainte par des coûts matériels élevés et des lacunes infrastructurelles, mais l'Afrique du Sud et le Nigeria poursuivent la biométrie des flottes pour réduire le vol dans les pôles logistiques. Les défis de durabilité en climat chaud persistent, mais les modules optiques renforcés réussissent désormais des tests prolongés de résistance à la chaleur, ouvrant progressivement la voie à une adoption plus large.

Paysage réglementaire

Les fonctions biométriques dans les véhicules sont de plus en plus encadrées par des régimes de sécurité, de cybersécurité et de gouvernance de l'IA qui lient la conformité à l'homologation de type et aux contrôles du cycle de vie logiciel. En Europe, les règlements WP.29 de la CEE-ONU, à savoir le règlement UN R155 relatif aux systèmes de gestion de la cybersécurité et le règlement UN R156 relatif aux systèmes de gestion des mises à jour logicielles, sont obligatoires pour l'homologation des véhicules, façonnant la manière dont les modèles biométriques dans l'habitacle sont protégés, la manière dont les fonctionnalités d'identité sont mises à jour à distance, et la manière dont les constructeurs démontrent des communications sécurisées et une réponse aux incidents sur l'ensemble du cycle de vie du véhicule.

La loi européenne sur l'IA (règlement (UE) 2024/1689) ajoute une couche de conformité supplémentaire en considérant comme à haut risque les systèmes d'IA agissant comme composants de sécurité dans les véhicules relevant de la législation européenne d'homologation de type, ce qui intègre les obligations de documentation technique et de gestion des risques dans les procédures d'homologation établies. Aux États-Unis, l'activité de la NHTSA autour de la surveillance du conducteur constitue un signal politique en faveur d'approches basées sur la performance : l'agence a publié un rapport au Congrès sur les technologies avancées de prévention de la conduite sous influence en mars 2026, suivi d'un avis de collecte d'informations publié au Federal Register concernant les systèmes contextuels de surveillance du conducteur en juin 2026. Ces actions renforcent le contrôle sur la manière dont l'état du conducteur est mesuré et sur la manière dont les données sont collectées et traitées dans les implémentations biométriques liées aux systèmes DMS.

Analyse de la chaîne de valeur

La chaîne de valeur s'étend des fournisseurs de capteurs et de semi-conducteurs (caméras, éclairage infrarouge, capteurs d'empreintes digitales, MCU/éléments sécurisés), aux fournisseurs d'algorithmes biométriques et de détection de vivacité, aux intégrateurs de rang 1 automobiles, aux constructeurs, et aux canaux aval tels que les concessionnaires, les opérateurs de mobilité et les installateurs du marché secondaire. Une tendance d'intégration visible est la réutilisation du matériel existant dans l'habitacle, en particulier les caméras des systèmes de surveillance du conducteur (DMS), pour ajouter l'authentification d'identité et de paiement sans complexité supplémentaire liée aux capteurs. FORVIA et Smart Eye ont mis en avant cette approche en avril 2025 en introduisant une authentification biométrique par iris et reconnaissance faciale utilisant les caméras DMS existantes, présentant la solution comme prête pour appel d'offres (RFQ-ready), illustrant comment les équipementiers de rang 1 regroupent optique, calcul et logiciel dans un module homologué automobile.

En amont, l'intégration conjointe entre les plateformes de semi-conducteurs et la propriété intellectuelle biométrique renforce l'interopérabilité matériel-logiciel et accélère les cycles de qualification. Precise Biometrics et Infineon (2024) ont convenu d'intégrer le logiciel d'algorithme d'empreintes digitales de Precise dans les capteurs d'empreintes digitales PSoC d'Infineon, optimisés pour les MCU Infineon Traveo T2G, visant des cas d'usage de paiement et d'accès en voiture. En aval, les systèmes installés d'origine restent la voie dominante car ils simplifient l'intégration au réseau du véhicule et les éléments de conformité, tandis que le marché secondaire progresse grâce à des modules de rétrofit prêts à l'emploi qui viennent se superposer aux systèmes d'origine sans clé et de télématique pour les flottes plus anciennes, où le remplacement complet du véhicule n'est pas économiquement viable.

Paysage concurrentiel

Le marché présente une fragmentation modérée, les cinq premiers fournisseurs représentant environ 45 % de la part de marché, ce qui donne un score de concentration de 6. Les grands acteurs de l'électronique automobile, tels que Continental, Bosch, Valeo et Gentex, associent acquisitions et développement de puces en interne, tandis que les spécialistes biométriques Synaptics, Fingerprint Cards et Aware concèdent des droits de propriété intellectuelle sous licence pour accélérer le déploiement de solutions multimodales. L'acquisition de BioConnect par Gentex en 2025 fait suite à son acquisition d'EyeLock via l'opération Voxx, créant une plateforme centrée sur l'iris qui couvre les segments automobile, aérospatial et maison connectée. Fingerprint Cards a échangé un code iris contre un logiciel de suivi oculaire Smart Eye, permettant à chaque partenaire d'accéder à de nouveaux segments verticaux sans doubler les coûts de R&D.[4]Smart Eye AB, "Démonstration CES 2025 de la biométrie multimodale," smarteye.se

La différenciation technologique passe de la précision brute des capteurs à la cybersécurité au niveau du système. Le Match-in-Sensor de Synaptics est livré avec la conformité à la résilience des micrologiciels NIST SP 800-193, garantissant que les gabarits bruts ne quittent jamais l'enclave sécurisée. Les fournisseurs capables de certifier la conformité à ISO/IEC TS 22604:2024 et à FIDO v4.0 bénéficient d'une préférence de la part des constructeurs d'origine cherchant à réduire les risques lors des lancements mondiaux. La pression de localisation des données pousse les fournisseurs à proposer des gabarits traités en périphérie, en particulier en Chine et au Moyen-Orient, où le stockage en nuage transfrontalier crée des goulots d'étranglement dans les processus d'approbation. Des start-ups comme Sentinel IoT ciblent des marchés de modernisation de niche avec des hybrides caméra-empreintes digitales et des commandes d'arrêt à distance, mais elles manquent de réseaux de services mondiaux pour décrocher des contrats en usine. Les dépôts de brevets se concentrent de plus en plus sur la fusion multimodale et l'intelligence artificielle anti-usurpation, signalant où se formeront probablement les prochaines tranchées concurrentielles.

La concurrence par les coûts reste intense, mais le regroupement de plateformes permet de défendre les marges. Les équipementiers de rang 1 qui intègrent l'analyse du bien-être du conducteur, la tokenisation des paiements et la télématique de flotte dans un seul kit de développement logiciel peuvent facturer des frais récurrents qui amortissent l'érosion des prix des capteurs. À mesure que les régulateurs resserrent les critères de sécurité et de confidentialité, les acheteurs se tournent vers des fournisseurs disposant d'algorithmes audités et de feuilles de route de conformité éprouvées, renforçant une tendance à la qualité dans le secteur biométrique sur le marché automobile.

Leaders du secteur de la biométrie dans l'automobile

Synaptics Incorporated

Fingerprint Cards AB

Aware, Inc.

Cerence Inc.

Continental Aktiengesellschaft

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité majeure consiste à faire évoluer la biométrie, de fonctions d'accès isolées vers des couches d'identité définies par logiciel qui s'appuient sur une infrastructure de détection déjà déployée. L'introduction en avril 2025 par FORVIA et Smart Eye d'une authentification intégrée par iris et reconnaissance faciale utilisant les caméras DMS existantes démontre une voie permettant aux constructeurs et aux équipementiers de rang 1 d'étendre les cas d'usage (paiements, accès personnalisé et authentification continue) sans augmentation proportionnelle de la liste des composants, améliorant ainsi le modèle économique pour les finitions de milieu de gamme et les plateformes de flottes.

Un autre espace inexploité concerne les piles de traitement embarqué orientées conformité, conçues pour répondre aux exigences régionales de cybersécurité et de souveraineté des données, ce qui stimule la demande d'enclaves sécurisées, de protection des modèles et de détection de vivacité auditée. Les cadres et normes référencés par les acheteurs et les fournisseurs incluent les règlements UN R155/R156 pour la gouvernance de la cybersécurité et des mises à jour logicielles, la norme chinoise GB/T 41871-2022 pour les exigences de traitement et de stockage des données des véhicules motorisés en Chine, et la norme ISO/IEC 19792:2025 pour l'évaluation de la sécurité des systèmes biométriques, ainsi que la norme ISO/IEC 24745 pour la protection des informations biométriques. Les organismes du secteur continuent également à façonner les pratiques de mise en œuvre, la FIDO Alliance ayant publié un livre blanc sur la cybersécurité automobile en 2025 qui présente une authentification renforcée et une certification comme réponse à l'évolution des méthodes d'attaque, soutenant l'investissement dans des piles biométriques multimodales et testables pouvant être maintenues via des mises à jour à distance.

Développements récents du secteur

- Juin 2026 : la NHTSA a publié un avis au Federal Register lançant une nouvelle collecte d'informations liée à l'évaluation des systèmes contextuels de surveillance du conducteur. Cette action renforce la base de preuves pour la validation dans les programmes de sécurité et les revues de conception des constructeurs.

- Février 2026 : Aware, Inc. a annoncé des évaluations et certifications indépendantes par des tiers pour ses technologies de détection de vivacité biométrique et de vérification d'identité, citant sa participation au U.S. Department of Homeland Security 2025 Remote Identity Validation Rally. Cette étape soutient la sélection des fournisseurs dans les programmes automobiles où la résistance à la fraude et des niveaux d'assurance garantis sont requis pour les fonctions conditionnées par l'identité, telles que les paiements, l'accès et la responsabilisation des flottes.

- Avril 2025 : FORVIA et Smart Eye ont introduit une authentification biométrique intégrée par iris et reconnaissance faciale utilisant les caméras DMS existantes, démontrant une voie pour étendre les cas d'usage sans augmentation majeure de la liste des composants.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les solutions biométriques utilisées dans les véhicules pour identifier ou authentifier les occupants, et pour permettre des cas d'usage liés à la sécurité, au confort et à l'accès, à travers le matériel et les logiciels vendus par des canaux d'installation d'origine ou de marché secondaire.

Exclusions de périmètre : ce dimensionnement ne prend pas en compte la biométrie grand public générique utilisée hors des véhicules, et exclut les méthodes d'accès non biométriques telles que les télécommandes standard et les systèmes uniquement à code PIN.

Aperçu de la segmentation

- Par composant

- Matériel

- Logiciel

- Par modalité biométrique

- Reconnaissance d'empreintes digitales

- Reconnaissance de l'iris

- Reconnaissance de la paume de la main

- Reconnaissance faciale

- Reconnaissance vocale

- Autres modalités

- Par type de véhicule

- Voitures particulières

- Véhicules commerciaux légers

- Poids lourds

- Autobus et autocars

- Véhicules spéciaux

- Par application

- Identification du conducteur et accès

- Démarrage du moteur / Antidémarrage

- Paiements embarqués

- Surveillance de la santé et de la somnolence du conducteur

- Personnalisation de l'infodivertissement

- Gestion de flotte et télématique

- Par canal de vente

- Installé par le constructeur d'origine

- Aftermarket

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle du modèle et pour maintenir les hypothèses en lien avec les tendances observables des véhicules et des technologies. Nous avons référencé des sources publiques telles que les mises à jour de la NHTSA et d'Euro NCAP sur les exigences de surveillance du conducteur, les règlements de la Commission économique des Nations Unies pour l'Europe (CEE-ONU) relatifs aux véhicules, et les statistiques nationales de transport qui aident à ancrer la direction de la production et du parc de véhicules.

Pour comprendre l'adoption de la biométrie dans les véhicules, nous avons également examiné des documents tels que des articles SAE et d'autres recherches évaluées par des pairs sur les interfaces homme-machine et la détection automobile, des dépôts de brevets relatifs à la détection biométrique et à la surveillance dans l'habitacle, et des sources associatives telles que l'OICA pour le contexte de production de véhicules. En outre, nous avons utilisé les dépôts d'entreprise et les présentations aux investisseurs pour le positionnement des produits et le calendrier de déploiement, ainsi que la couverture médiatique reconnue pour les gains de programmes et les lancements de plateformes. Le cas échéant, des abonnements payants pour les données financières d'entreprises et les bases de données de brevets ont été utilisés pour normaliser les vérifications de signaux au niveau des entreprises. Ces sources sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte de données, la vérification croisée et la clarification des définitions.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de ce qui est réellement installé dans les véhicules aujourd'hui, sur la manière dont les programmes sont tarifés, et sur ce à quoi ressemble l'adoption selon les régions et les catégories de véhicules. Nous avons échangé avec un panel de fournisseurs de solutions destinées aux constructeurs, de spécialistes de composants et d'acteurs des canaux aval, et nous avons également testé nos hypothèses auprès de responsables fonctionnels en charge de l'électronique de l'habitacle, des systèmes d'accès et des fonctions de sécurité en Asie-Pacifique, en EMEA et dans les Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Dirigeants (CXO) : 12 % | Asie-Pacifique : 43 % |

| Milieu de gamme : 43 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 37 % |

| Petits acteurs : 21 % | Managers : 59 % | Amériques : 20 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une approche descendante où la production de véhicules et les mix de ventes régionaux sont utilisés pour reconstituer la base installable des systèmes compatibles biométrie, puis des taux d'adoption sont appliqués par cas d'usage. Ces cas d'usage ont été maintenus pragmatiques, tels que l'identification du conducteur, le démarrage moteur et l'antidémarrage, la surveillance de la santé ou de la somnolence du conducteur, les paiements en voiture, la personnalisation de l'infodivertissement, et les flux de travail liés aux flottes ou à la télématique.

Les intrants qui ont façonné le modèle incluent la part des véhicules neufs équipés de caméras dans l'habitacle ou de capteurs biométriques, la répartition entre installation d'origine et marché secondaire, les fourchettes de prix de vente moyens par modalité (par exemple, reconnaissance faciale, empreintes digitales, voix, iris et paume), et le rythme de croissance du contenu logiciel par véhicule à mesure que les fonctions d'identité et de personnalisation se développent. Comme les données publiques peuvent être inégales selon les régions, les totaux ont été corroborés par des approximations ascendantes sélectives telles que des échantillons de répartition des revenus des fournisseurs, des vérifications de canaux et des tests de cohérence prix moyen x volume, puis ajustés lorsque les écarts s'expliquaient par le périmètre.

Pour les prévisions, une analyse de scénarios a été utilisée afin que l'adoption puisse évoluer avec la dynamique réglementaire et de notation de sécurité, l'acceptation par les consommateurs, et les cycles de plateformes des constructeurs. La trajectoire finale a été alignée sur le consensus des experts concernant le moment où la biométrie passe des finitions haut de gamme à des plateformes plus larges, et sur les points où les prix se normalisent généralement à mesure que les volumes augmentent.

Validation des données et cycle de mise à jour

La validation s'effectue à travers plusieurs vérifications liées afin que les résultats ne dérivent pas des signaux réels liés aux véhicules et à l'électronique. Nous comparons le modèle avec des indicateurs indépendants tels que les productions régionales de véhicules, les déploiements connus de surveillance dans l'habitacle, et le contenu biométrique implicite par véhicule, puis les valeurs aberrantes sont examinées avant validation finale.

Lorsqu'un écart est important, les analystes revérifient les définitions, recalculent les conversions de devises et de calendrier, et recontactent les personnes interrogées concernées pour confirmer ce qui a changé, qu'il s'agisse d'un retard de plateforme ou d'une réinitialisation des prix. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs ou des lancements de plateformes à fort volume. Avant la livraison, une dernière vérification d'actualité est réalisée afin que les clients reçoivent la vue la plus récente.

Comparaison de la taille du marché de la biométrie automobile de Mordor Intelligence avec d'autres estimations publiées

Les valeurs publiées pour ce marché varient souvent car le périmètre sous-jacent n'est pas cohérent, et parce que le calendrier d'adoption est supposé différemment selon les régions et les types de véhicules. Des différences apparaissent également lorsque certaines études mélangent les revenus liés à la surveillance du conducteur axée sur la sécurité avec des cas d'usage d'authentification plus restreints, axés uniquement sur la sécurité.

Les principaux facteurs d'écart proviennent généralement de ce qui est comptabilisé comme biométrie automobile (authentification seule versus authentification plus surveillance de la santé et de la somnolence), de l'inclusion ou non des logiciels et services aux côtés du matériel, et de la manière dont l'installation d'origine est distinguée des ventes du marché secondaire. Le calendrier des devises et la fréquence de mise à jour comptent également, car ce marché connaît encore des changements rapides de prix et de contenu, ce qui peut modifier la valeur d'une même année.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,58 milliards USD (2026) | |

| Cabinet de conseil mondial A | 1,97 milliard USD (2025) | Utilise une année de référence antérieure et une définition plus restreinte, qui semble plus proche d'une biométrie axée sur l'authentification, pouvant exclure une surveillance plus large de l'habitacle et une partie des revenus logiciels, ce qui réduit le total. |

| Cellule de recherche sectorielle B | 1,47 milliard USD (2024) | Ancre le dimensionnement à un bassin de demande orienté sécurité au cours des premières années et peut ne pas saisir pleinement les déploiements d'origine constructeur à travers de multiples applications, ce qui réduit le taux d'installation modélisé et la valeur du marché. |

Le tableau montre un écart net qui provient principalement du choix de l'année et de ce qui est inclus dans la biométrie embarquée, et dans le modèle de Mordor Intelligence, le total inclut le matériel et le logiciel selon les modalités et les applications, en comptabilisant à la fois les canaux d'installation d'origine et de marché secondaire. Lorsque le périmètre est élargi pour inclure les cas d'usage de surveillance et de personnalisation, et lorsque l'adoption est rattachée à la production de véhicules et au rythme des plateformes, l'estimation devient plus facile à concilier avec les signaux réels d'installation.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la biométrie dans le secteur automobile en 2026 ?

La taille du marché de la biométrie dans le secteur automobile est de 4,58 milliards USD en 2026, avec un TCAC prévisionnel de 17,80 % jusqu'en 2031.

Quel composant progresse le plus rapidement ?

Le logiciel progresse à un TCAC de 18,62 % à mesure que les constructeurs d'origine pivotent vers des plateformes d'identité en nuage concédées sous licence sur la base d'un abonnement.

Pourquoi les véhicules commerciaux légers adoptent-ils la biométrie si rapidement ?

Les opérateurs de flottes constatent environ 32 % de trajets non autorisés en moins et bénéficient de remises d'assurance lorsque la vérification biométrique des conducteurs est installée.

Quel rôle jouent les réglementations dans la croissance du marché ?

La règle UNECE européenne sur la surveillance du conducteur et le mandat chinois de localisation des données font de la biométrie une exigence de conformité, stimulant la demande de base.

Comment fonctionnent les paiements biométriques embarqués ?

Des systèmes tels que Mercedes-Benz Pay Plus stockent des justificatifs Visa tokenisés dans un élément sécurisé et ne les libèrent qu'après vérification par empreinte digitale ou reconnaissance faciale.

Les modernisations aftermarket sont-elles viables ?

Oui, les modules aftermarket progressent à un TCAC de 18,74 %, en particulier dans les régions disposant de flottes plus anciennes où le remplacement complet des véhicules n'est pas économique.

Dernière mise à jour de la page le: