Taille et part de marché des ventilateurs non invasifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.37 Milliards de dollars |

| Taille du Marché (2031) | 4.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

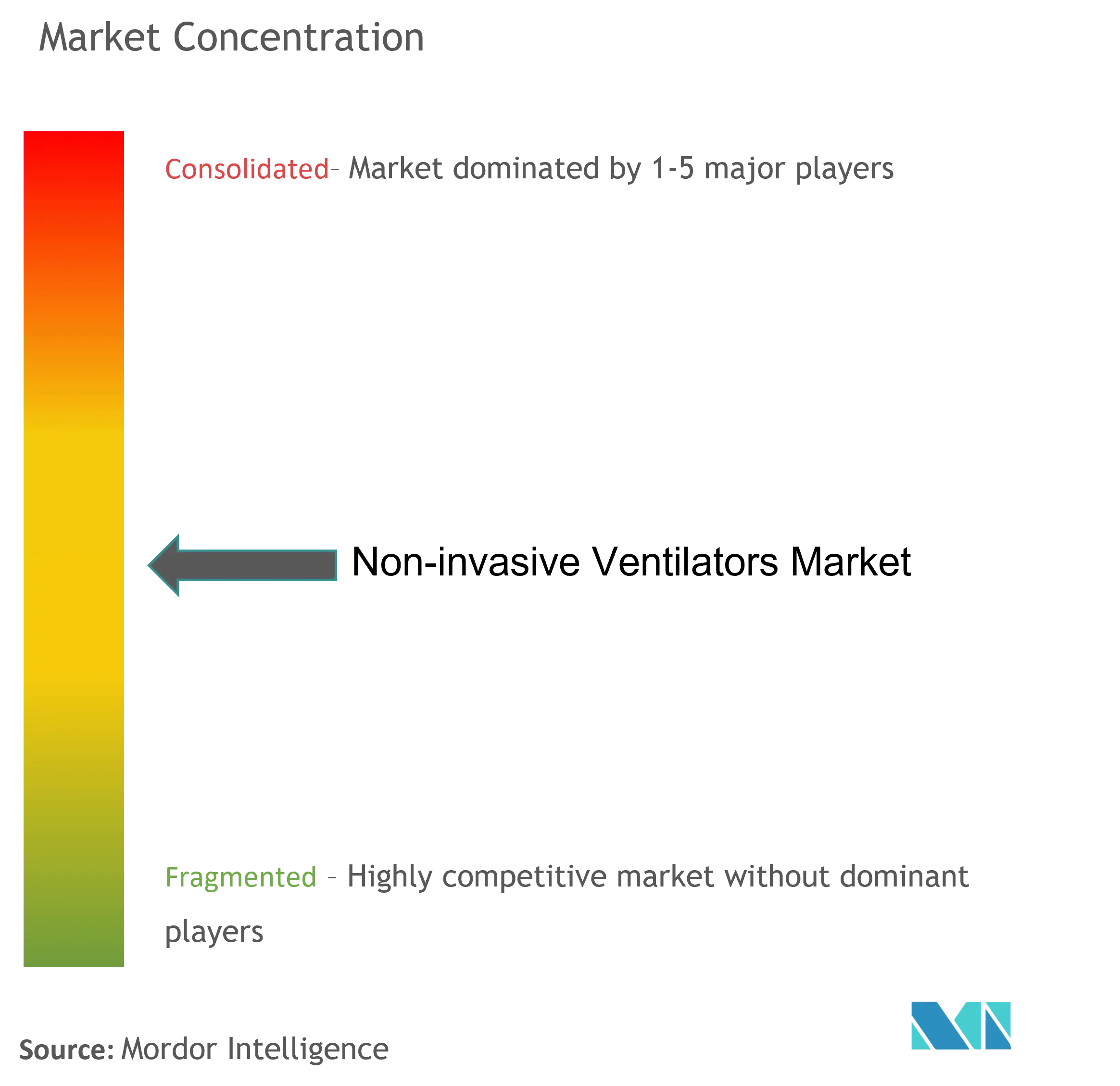

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ventilateurs non invasifs par Mordor Intelligence

La taille du marché des ventilateurs non invasifs devrait passer de 3,18 milliards USD en 2025 à 3,37 milliards USD en 2026 et devrait atteindre 4,47 milliards USD d'ici 2031, à un TCAC de 5,85 % sur la période 2026-2031. La demande évolue des pics liés à la pandémie vers une croissance séculaire ancrée dans la gestion des maladies respiratoires chroniques, les besoins en soins gériatriques et l'adoption croissante des thérapies à domicile. Les algorithmes d'intelligence artificielle qui affinent l'administration de pression, associés à des concepts simplifiés de pression négative pour les environnements à ressources limitées, élargissent l'empreinte clinique du marché des ventilateurs non invasifs. Les fabricants de dispositifs se concentrent sur des interfaces axées sur le confort, la réduction du bruit et la connectivité cloud pour maintenir les patients sous thérapie, tandis que les payeurs aux États-Unis et dans certains pays de l'Union européenne élargissent le remboursement pour alléger les contraintes budgétaires. Le développement des infrastructures de santé en Asie-Pacifique, la stabilisation de la chaîne d'approvisionnement en semi-conducteurs et les autorisations accélérées de la FDA pour les plateformes portables soutiennent des perspectives résilientes pour le marché des ventilateurs non invasifs au-delà des murs hospitaliers traditionnels.

Principaux enseignements du rapport

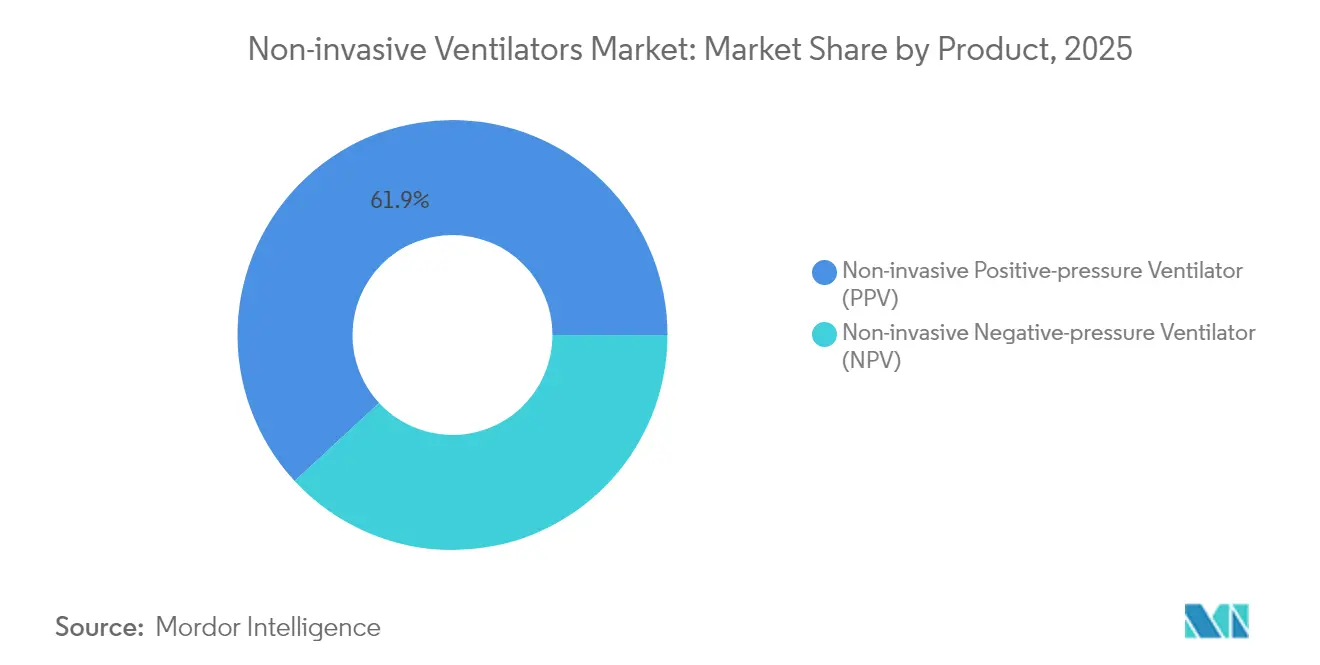

- Par catégorie de produit, les ventilateurs à pression positive non invasifs ont dominé avec une part de revenus de 61,88 % en 2025 ; les ventilateurs à pression négative non invasifs devraient croître à un TCAC de 6,92 % jusqu'en 2031.

- Par application, la BPCO et l'asthme ont capté 58,05 % de la part de marché des ventilateurs non invasifs en 2025, tandis que le syndrome de détresse respiratoire est positionné pour le TCAC le plus rapide de 7,05 % jusqu'en 2031.

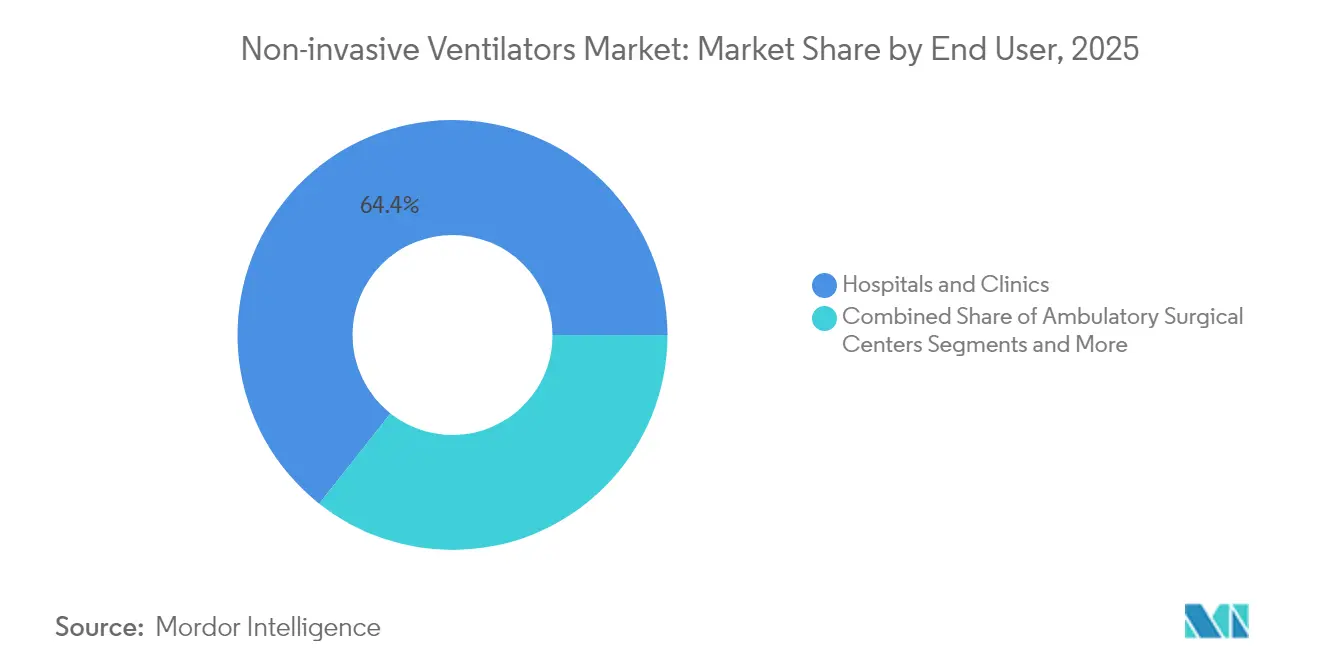

- Par utilisateur final, les hôpitaux et cliniques représentaient 64,35 % de la taille du marché des ventilateurs non invasifs en 2025, mais les soins à domicile devraient se développer à un TCAC de 7,45 % entre 2026 et 2031.

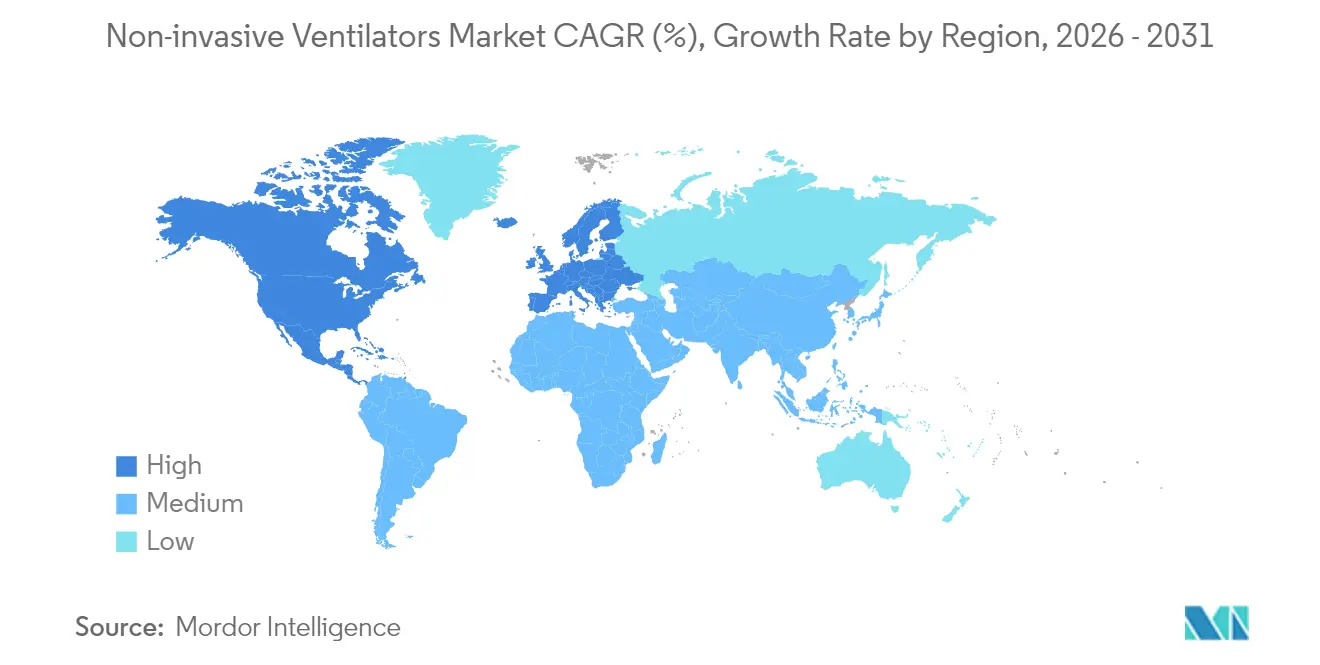

- Par géographie, l'Amérique du Nord a représenté 42,80 % des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus élevé de 7,68 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des ventilateurs non invasifs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des cas de BPCO et d'asthme | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Augmentation des admissions en soins intensifs chez les personnes âgées | +1.2% | Mondial, particulièrement en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Transition vers la thérapie par ventilation non invasive à domicile | +1.5% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Élargissement du remboursement pour la ventilation non invasive à domicile | +0.9% | Amérique du Nord, marchés sélectifs de l'UE | Court terme (≤ 2 ans) |

| Les modes de ventilation non invasive en boucle fermée pilotés par l'IA gagnent du terrain | +0.6% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Essor des dispositifs de ventilation non invasive à pression négative à faible coût pour les pays à revenu faible et intermédiaire | +0.4% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des cas de BPCO et d'asthme

Plus de 390 millions de personnes vivent avec la BPCO et 262 millions avec l'asthme dans le monde, générant une demande soutenue en matière de soutien ventilatoire avancé. Des méta-analyses montrent que la ventilation non invasive à long terme réduit la mortalité dans les cohortes d'apnée obstructive du sommeil et de BPCO hypercapnique. Le rapport GOLD 2025 ajoute le contrôle du risque cardiovasculaire et la gestion des exacerbations liées au climat aux voies thérapeutiques, favorisant une ventilation intelligente qui s'adapte à une physiologie fluctuante. Le soutien de pression à volume moyen assuré associé à la surveillance transcutanée du CO₂ réduit le risque de réintubation à 48 heures et raccourcit les séjours pour les cas de BPCO aiguë sur chronique. Les plateformes d'analyse en temps réel personnalisent davantage la thérapie et réduisent les admissions non planifiées en prédisant les événements de décompensation.

Augmentation des admissions en soins intensifs chez les personnes âgées

Les adultes de plus de 65 ans représentent une part croissante de l'occupation des soins intensifs, présentant souvent une insuffisance respiratoire et de multiples comorbidités. La ventilation non invasive réduit l'effort inspiratoire et améliore les volumes courants chez les patients âgés par rapport à l'oxygénothérapie nasale à haut débit. Les protocoles de dispositifs intègrent désormais des seuils de déclenchement plus bas et des fonctionnalités de synchronisation pour s'adapter à la diminution de la force musculaire, réduisant ainsi les risques d'échec d'extubation. Les systèmes de santé développent les lits de soins intensifs mais préfèrent la ventilation non invasive pour éviter les complications des voies aériennes invasives et raccourcir la durée de séjour, protégeant les budgets tout en améliorant les scores de qualité.

Transition vers la thérapie par ventilation non invasive à domicile

Les plateformes portables pesant moins de 2 kg, les autonomies de batterie dépassant 10 heures et la télémétrie Bluetooth constituent des substituts viables à la surveillance hospitalière nocturne. Le CMS a ouvert une analyse de couverture nationale pour la ventilation non invasive à domicile dans la BPCO, générant un élan pour les modèles de soins ambulatoires [1]Centres américains pour les services Medicare et Medicaid, "Analyse de couverture nationale pour la ventilation mécanique à domicile," cms.gov . Des essais randomisés confirment que la ventilation non invasive à domicile améliore significativement les indicateurs de qualité de vie et réduit considérablement les réadmissions dans la BPCO sévère stable. Les tableaux de bord de l'Internet des objets transmettent les données d'observance, de fuite et de pression aux cliniciens, permettant des ajustements de réglage le jour même qui maintiennent les patients dans les plages thérapeutiques. Des économies de coûts découlent des journées d'hospitalisation évitées et de la réduction des besoins de transport.

Élargissement du remboursement pour la ventilation non invasive à domicile

Le nouveau code HCPCS E0468 pour les dispositifs respiratoires à double fonction est entré en vigueur en avril 2024, reflétant l'acceptation par les décideurs politiques des technologies de ventilation hybride. Les mises à jour proposées du barème des honoraires 2025 affinent les unités de valeur relative pour les services respiratoires, susceptibles d'accroître la participation des médecins aux programmes de ventilation non invasive à domicile. Les assureurs commerciaux suivent les évolutions de Medicare, citant des études documentant des taux de réadmission à 30 jours inférieurs de 25 % chez les patients pris en charge avec une ventilation non invasive à surveillance à distance. Les autorisations simplifiées 510(k) pour les unités portables réduisent le délai de mise sur le marché pour les innovateurs tout en maintenant la rigueur de la surveillance post-commercialisation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque de pneumonie associée au ventilateur | -0.8% | Mondial, impact plus élevé dans les marchés en développement | Moyen terme (2-4 ans) |

| Coût élevé des dispositifs et de la maintenance | -0.7% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Court terme (≤ 2 ans) |

| Manque de compétences dans la gestion des modes avancés de ventilation non invasive | -0.5% | Mondial, particulièrement dans les pays à revenu faible et intermédiaire | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les composants critiques | -0.4% | Mondial, concentré dans les régions dépendantes des semi-conducteurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque de pneumonie associée au ventilateur

L'incidence de la pneumonie associée au ventilateur varie de 9,2 % à 30 % dans les cohortes sous ventilation mécanique, ajoutant environ 544 467 USD par cas aux factures hospitalières par rapport aux patients sans pneumonie associée au ventilateur. La variabilité diagnostique complique la prévention, incitant les sociétés mondiales d'infectiologie à standardiser des protocoles combinant l'élévation de la tête du lit, l'hygiène des circuits et la mobilisation précoce. Bien que la ventilation non invasive évite l'intubation, les fuites de masque et l'accumulation de sécrétions peuvent encore favoriser l'infection, nécessitant des ajustements de conception tels que le drainage automatique des sécrétions et les surfaces antimicrobiennes. Les campagnes d'éducation dans les pays à revenu faible et intermédiaire montrent que le respect des protocoles réduit les taux de pneumonie associée au ventilateur jusqu'à 35 %, protégeant les budgets fragiles.

Coût élevé des dispositifs et de la maintenance

Les ventilateurs avancés impliquent des dépenses d'investissement initiales qui pèsent sur les prestataires des marchés émergents, tandis que la maintenance annuelle peut représenter 3 à 5 % des revenus hospitaliers consacrés aux services de la chaîne d'approvisionnement. La complexité des composants exige un étalonnage périodique et des ingénieurs biomédicaux qualifiés. Les unités à pression négative simplifiées fabriquées à partir de matériaux d'approvisionnement local à environ 262 USD par dispositif allègent les pressions sur les coûts sans compromettre la sécurité lorsqu'elles sont utilisées sous des protocoles stricts. Les programmes de location qui regroupent le matériel, les consommables et le télé-support répartissent les dépenses sur des horizons pluriannuels, permettant aux hôpitaux de plus petite taille d'accéder à des thérapies de qualité supérieure.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la domination de la pression positive soutient l'innovation

La taille du marché des ventilateurs non invasifs pour les dispositifs à pression positive s'élevait à 1,97 milliard USD en 2025, correspondant à une part de revenus de 61,88 % qui reflète leur rôle ancré dans les environnements de soins aigus et chroniques. La pression positive continue des voies aériennes et la pression positive des voies aériennes à deux niveaux restent les références pour l'apnée obstructive du sommeil et les exacerbations de BPCO, bénéficiant d'algorithmes d'auto-ajustement qui calibrent la pression en cycles de cinq millisecondes. Les fabricants ajoutent des contrôles d'humidification et des chambres d'atténuation du bruit pour porter l'observance au-dessus de 80 % au cours des 90 premiers jours de thérapie. Les tableaux de bord natifs du cloud transmettent les paramètres ventilatoires aux cliniciens, permettant une titration à distance qui réduit les visites de suivi. Les applications mobiles destinées aux patients gamifient l'utilisation nocturne et signalent les problèmes d'ajustement du masque en temps réel.

Les ventilateurs à pression négative connaissent une renaissance technique, enregistrant le TCAC le plus rapide de 6,92 % jusqu'en 2031. Les coques modernes utilisent des composites légers et des pompes à vide compactes, permettant aux patients de s'asseoir, de converser et de s'alimenter sans interruption de la thérapie. Des études cliniques sur le syndrome de détresse respiratoire aiguë rapportent des ratios PaO₂/FiO₂ supérieurs de 15 % par rapport aux modes à pression positive, suggérant des avantages de protection pulmonaire. Des consortiums philanthropiques financent des conceptions open source destinées aux hôpitaux de district dans des zones géographiques à faibles ressources, et les agences réglementaires ont publié des lignes directrices accélérées pour valider les caractéristiques de sécurité essentielles.

Par application : leadership de la BPCO dans un contexte de diversification

La BPCO et l'asthme représentaient 58,05 % de la part de marché des ventilateurs non invasifs en 2025, soutenus par les recommandations des lignes directrices GOLD pour la gestion chronique de l'hypercapnie. La ventilation non invasive à long terme réduit la mortalité et atténue les risques de comorbidité cardiovasculaire, incitant les programmes intégrés de gestion des maladies à associer la ventilation au télé-coaching. Le soutien de pression à volume moyen assuré avancé lié aux capteurs transcutanés de CO₂ réduit la réintubation à 48 heures de 18 % à 10 % dans les cas graves d'exacerbation aiguë de BPCO. Le sevrage algorithmique suit les scores de dyspnée et accélère la sortie hospitalière de 1,5 jour en moyenne.

Le syndrome de détresse respiratoire affiche des perspectives de TCAC de 7,05 % alors que les services d'urgence adoptent la ventilation non invasive pour la préoxygénation lors de l'intubation, réduisant l'incidence de l'hypoxémie à 9,1 % contre 18,5 % avec les approches standard au masque. Des essais tels que RENOVATE confirment l'efficacité de la ventilation non invasive dans l'insuffisance respiratoire aiguë d'étiologie mixte, renforçant la confiance clinique. Les indications pédiatriques et postopératoires rejoignent le pipeline, avec des masques adaptatifs à la taille et des modes de compensation des fuites élargissant l'applicabilité.

Par utilisateur final : domination hospitalière face à l'expansion des soins à domicile

Les hôpitaux et cliniques ont conservé 64,35 % de la taille du marché des ventilateurs non invasifs en 2025, s'appuyant sur des équipes multidisciplinaires qui gèrent des comorbidités complexes. Les protocoles de soins intensifs associent désormais la ventilation non invasive à la titration d'oxygène en boucle fermée, minimisant les épisodes de désaturation. Les protocoles de contrôle des infections qui coordonnent l'aspiration, l'hygiène buccale et le positionnement ont réduit les taux de pneumonie associée au ventilateur de 25 % dans les grands centres universitaires. Les comités de planification des investissements privilégient les dispositifs hybrides capables de modes invasifs et non invasifs pour se prémunir contre les futurs chocs pandémiques.

Les soins à domicile affichent un TCAC de 7,45 % en tête du marché grâce aux turbines légères, à la connectivité 4G et à la libéralisation du remboursement. Les modèles de ventilation en tant que service regroupent le matériel, les consommables et les lignes d'assistance 24 heures sur 24, offrant aux payeurs des couloirs de coûts prévisibles tout en faisant monter les scores de satisfaction des patients au-dessus de 90 %. Les tableaux de bord de physiologie à distance alimentent des moteurs d'apprentissage automatique qui identifient les pics de fuite ou les clusters d'apnée, déclenchant des alertes automatisées aux infirmières. Les premières données des assureurs nord-américains révèlent 22 % de réadmissions en moins dans la BPCO gérée à domicile par rapport aux parcours en centre.

Analyse géographique

L'Amérique du Nord a représenté 42,80 % des revenus du marché des ventilateurs non invasifs en 2025, portée par une forte prévalence des maladies, un remboursement sophistiqué et des approbations rapides de dispositifs. La FDA a accordé l'autorisation 510(k) au ventilateur portable Servo-air en juin 2024, offrant davantage de choix pour les programmes ambulatoires. L'analyse de couverture nationale du CMS pour la thérapie par ventilation non invasive à domicile devrait élargir l'accès des bénéficiaires fin 2025, stimulant les investissements des fournisseurs dans les écosystèmes cloud. Les mandats d'intégration des données encouragent l'interopérabilité entre les ventilateurs, les dossiers médicaux électroniques et les portails des payeurs, créant un cycle vertueux de génération de preuves et de renforcement du remboursement.

L'Asie-Pacifique enregistre le TCAC le plus rapide de 7,68 % jusqu'en 2031. Les dépenses de santé en Chine ont dépassé 8 500 milliards CNY en 2022 et devraient atteindre 20 500 milliards CNY d'ici 2030, permettant des mises à niveau des réseaux de soins tertiaires. Les gouvernements introduisent des programmes pilotes pour les kits de ventilation à pression négative dans les cliniques rurales afin de faire face aux épidémies de pneumonie aiguë sans dépendre des lits de soins intensifs rares. Les lignes d'assemblage locales raccourcissent les délais de livraison et protègent les achats de la volatilité des devises. Les partenariats académiques régionaux génèrent des données sur l'efficacité de la ventilation non invasive dans la BPCO coexistant avec la tuberculose, guidant des protocoles adaptés.

L'Europe stabilise sa croissance à des chiffres moyens à un seul chiffre, soutenue par des systèmes de santé universels et des normes de sécurité strictes. La dernière ligne directrice de la Société européenne de pneumologie approuve l'application précoce de la ventilation non invasive dans l'insuffisance respiratoire postopératoire, alimentant les pipelines d'approvisionnement pour les machines à haute capacité de débit. Les initiatives ESG poussent les fournisseurs à concevoir des circuits recyclables et à mesurer les empreintes carbone tout au long du cycle de vie du ventilateur.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud contribuent à une expansion modeste par effet de base. Les économies exportatrices de pétrole canalisent les excédents de revenus vers la capacité de soins critiques, tandis que les partenariats public-privé au Brésil financent des projets de télé-ventilation qui connectent les hôpitaux secondaires aux centres de pneumologie urbains. Les banques de développement soutiennent des pools de location d'équipements pour contourner les droits d'importation élevés, démocratisant davantage l'accès.

Paysage concurrentiel

La structure du marché reste modérément consolidée. ResMed a enregistré une croissance de revenus de 11 % pour l'exercice 2024, les écosystèmes AirView et myAir connectés au cloud stimulant l'engagement des patients. Medtronic a quitté sa gamme de ventilateurs Puritan Bennett en février 2024 pour redéployer des capitaux vers la chirurgie robotique, ouvrant des opportunités de parts pour les acteurs de niveau intermédiaire. ZOLL a acquis certaines plateformes Vyaire pour 37 millions USD, ajoutant les modèles bellavista et LTV qui renforcent sa franchise de soins aigus.

L'avantage concurrentiel repose sur des algorithmes propriétaires, des flux de données fluides et un financement flexible. Philips poursuit sa remédiation dans le cadre d'un décret de consentement de la FDA qui plafonne les nouvelles expéditions de Respironics jusqu'à ce que les jalons de gestion de la qualité soient atteints. Fisher & Paykel se concentre sur des brevets d'humidification qui réduisent la sécheresse des muqueuses, tandis que Hamilton Medical commercialise des unités à turbine qui réduisent la consommation d'oxygène de 25 % dans les régions de haute altitude. Des start-ups développent des coques à pression négative open source dont le prix est inférieur à 300 USD pour les missions humanitaires, une niche que les acteurs établis surveillent pour des signaux d'innovation inversée.

Les partenariats stratégiques se multiplient. Les fabricants de dispositifs signent des API avec les fournisseurs de dossiers médicaux électroniques pour intégrer les tableaux de bord de ventilation dans les flux de travail des cliniciens. Les opérateurs de télécommunications co-développent des passerelles 5G à faible latence qui transmettent les données de forme d'onde aux moteurs d'IA cloud, permettant une détection instantanée des fuites.

Leaders du secteur des ventilateurs non invasifs

ResMed Inc.

Teleflex Incorporated

Hamilton Bonaduz AG

Koninklijke Philips N.V.

heyer medical AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2023 : Airon Corporation a présenté le ventilateur pNeuton mini pour les nouveau-nés, compatible avec les environnements IRM et adapté aux patients de 400 g à 25 kg.

- Juillet 2022 : Nihon Kohden OrangeMed a reçu l'autorisation FDA 510(k) pour le ventilateur NKV-330, couvrant les modalités invasives, non invasives et d'oxygène à haut débit.

- Avril 2022 : Philips Respironics a lancé le ventilateur V60 plus, offrant des modes d'assistance pour le soutien invasif et non invasif avec des circuits alimentés jusqu'à 35 V.

Portée du rapport mondial sur le marché des ventilateurs non invasifs

Selon la portée du rapport, la ventilation non invasive désigne l'administration d'une assistance ventilatoire par les voies aériennes supérieures du patient à l'aide d'un masque ou d'un dispositif similaire. Cette méthode diffère des méthodes invasives qui utilisent un tube trachéal, un masque laryngé ou une trachéotomie pour contourner les voies aériennes supérieures. Le marché des cathéters intravasculaires devrait enregistrer un TCAC de 9,0 % au cours de la période de prévision. Le marché des ventilateurs non invasifs est segmenté par produit (ventilateurs à pression positive non invasifs (PPV) (ventilateur à pression positive des voies aériennes à deux niveaux (BiPAP), ventilateur à pression positive continue des voies aériennes (CPAP), ventilateur à pression positive des voies aériennes auto-titrant (ajustable) (APAP)) et ventilateurs à pression négative non invasifs (NPV)), application (BPCO et asthme, syndrome de détresse respiratoire et autres), utilisateurs finaux (hôpitaux et cliniques, centres chirurgicaux ambulatoires et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Ventilateur à pression positive non invasif (PPV) | Pression positive des voies aériennes à deux niveaux (BiPAP) |

| Pression positive continue des voies aériennes (CPAP) | |

| Pression positive des voies aériennes auto-titrante (APAP) | |

| Ventilateur à pression négative non invasif (NPV) |

| BPCO et asthme |

| Syndrome de détresse respiratoire |

| Autres |

| Hôpitaux et cliniques |

| Centres chirurgicaux ambulatoires |

| Soins à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Ventilateur à pression positive non invasif (PPV) | Pression positive des voies aériennes à deux niveaux (BiPAP) |

| Pression positive continue des voies aériennes (CPAP) | ||

| Pression positive des voies aériennes auto-titrante (APAP) | ||

| Ventilateur à pression négative non invasif (NPV) | ||

| Par application | BPCO et asthme | |

| Syndrome de détresse respiratoire | ||

| Autres | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres chirurgicaux ambulatoires | ||

| Soins à domicile | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des ventilateurs non invasifs ?

La taille du marché des ventilateurs non invasifs a atteint 3,37 milliards USD en 2026 et est projetée à 4,47 milliards USD d'ici 2031.

Qui sont les acteurs clés du marché des ventilateurs non invasifs ?

ResMed Inc., Teleflex Incorporated, Hamilton Bonaduz AG, Koninklijke Philips N.V. et heyer medical AG sont les principales entreprises opérant sur le marché des ventilateurs non invasifs.

Quel type de produit domine les ventes ?

Les ventilateurs à pression positive non invasifs ont dominé avec une part de revenus de 61,88 % en 2025.

À quelle vitesse l'adoption dans les soins à domicile se développe-t-elle ?

Les soins à domicile devraient croître à un TCAC de 7,45 % entre 2026 et 2031, dépassant la croissance hospitalière.

Dernière mise à jour de la page le: