Taille et part du marché des dispositifs médicaux en nitinol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

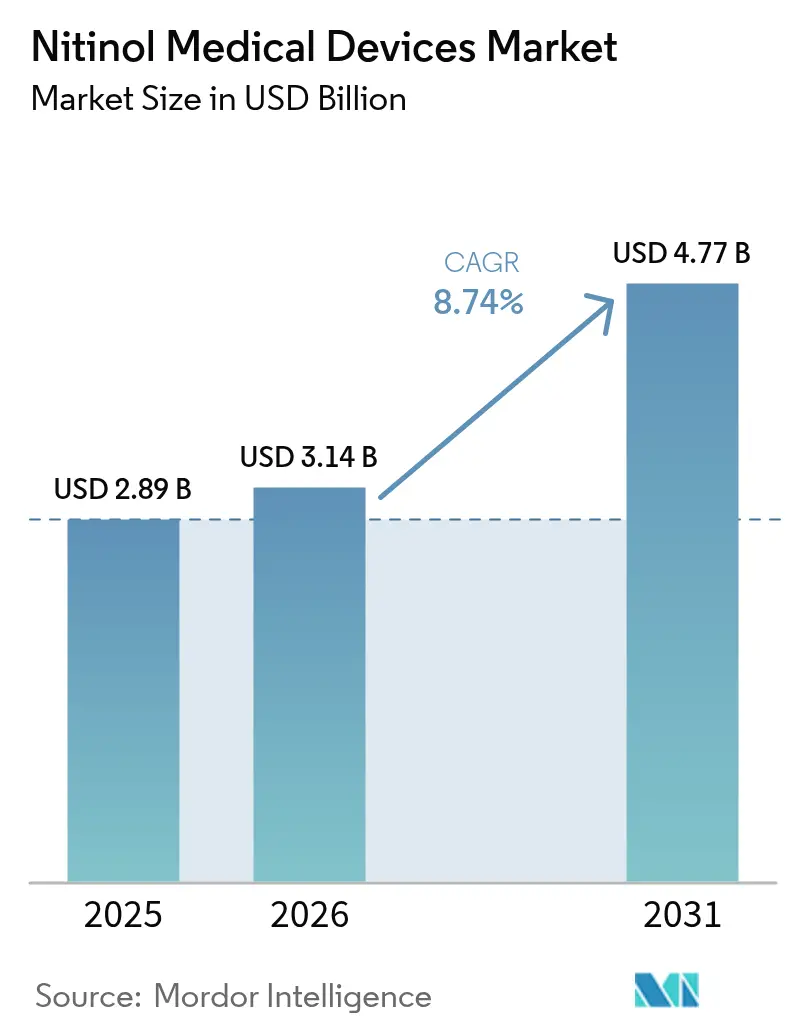

| Taille du Marché (2026) | 3.14 Milliards de dollars |

| Taille du Marché (2031) | 4.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

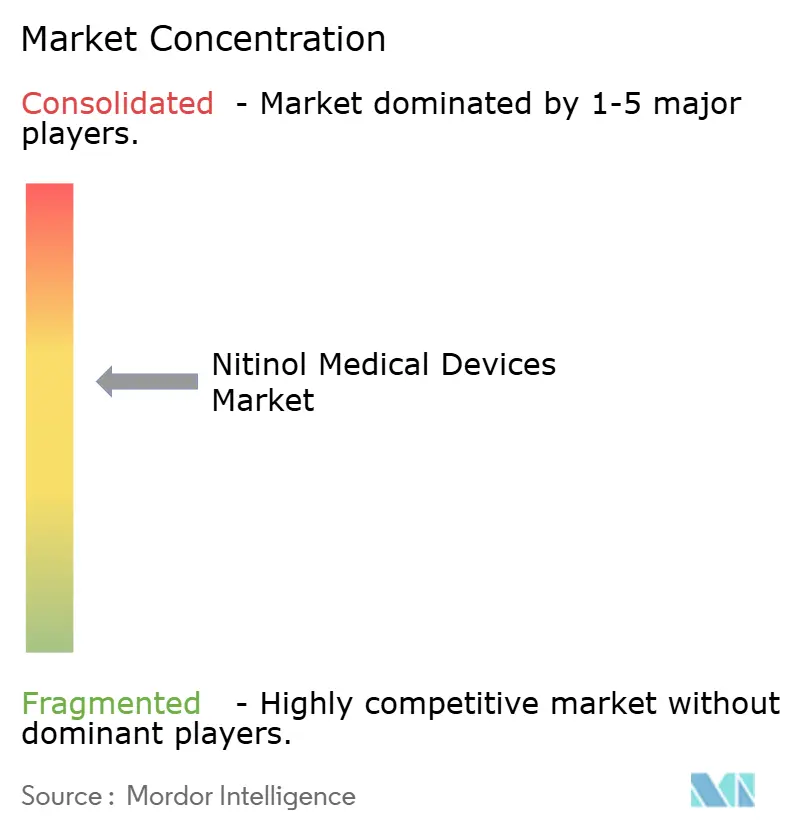

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs médicaux en nitinol par Mordor Intelligence

La taille du marché des dispositifs médicaux en nitinol devrait passer de 2,89 milliards USD en 2025 à 3,14 milliards USD en 2026 et devrait atteindre 4,77 milliards USD d'ici 2031 à un CAGR de 8,74 % sur la période 2026-2031.

La demande soutenue découle de la convergence du vieillissement des populations, de la prévalence croissante des maladies chroniques et de la poussée continue vers des voies de soins moins invasives qui exploitent la superélasticité et le comportement à mémoire de forme du nitinol. Les fournisseurs de matériaux augmentent leurs capacités de fusion et de fabrication de tubes pour répondre aux commandes de composants miniaturisés qui naviguent dans des anatomies auparavant inaccessibles. Les hôpitaux restent les principaux clients, mais les centres chirurgicaux ambulatoires gagnent des procédures à mesure que les incitations au remboursement récompensent les interventions en ambulatoire qui réduisent les coûts totaux de traitement. Dans le même temps, la dynamique géographique se déplace vers l'Asie-Pacifique, où les initiatives de fabrication locale et un accès plus large aux soins de santé accélèrent les approbations et l'adoption des dispositifs.

Points clés du rapport

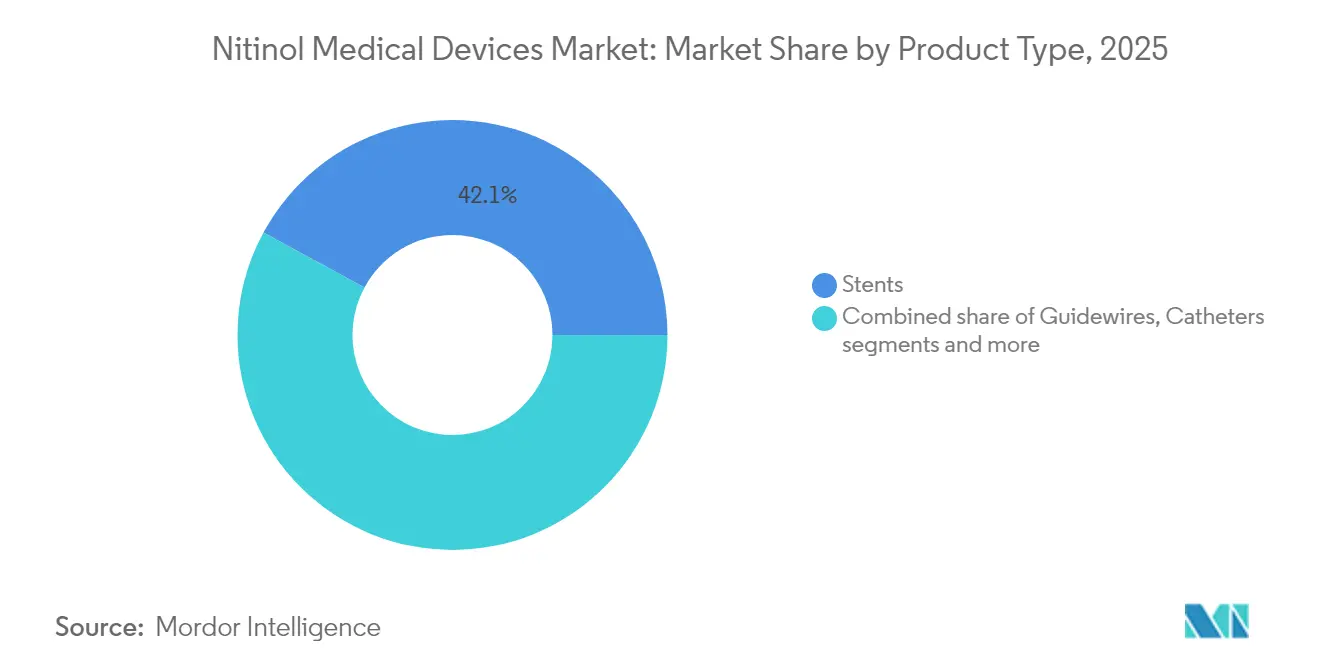

- Par type de produit, les stents ont dominé avec 42,10 % de la part du marché des dispositifs médicaux en nitinol en 2025, tandis que les filtres et dispositifs d'occlusion devraient se développer à un CAGR de 10,55 % jusqu'en 2031.

- Par application, les interventions cardiovasculaires ont détenu une part de 64,85 % du marché des dispositifs médicaux en nitinol en 2025 ; les applications en gastroentérologie devraient progresser à un CAGR de 11,32 % jusqu'en 2031.

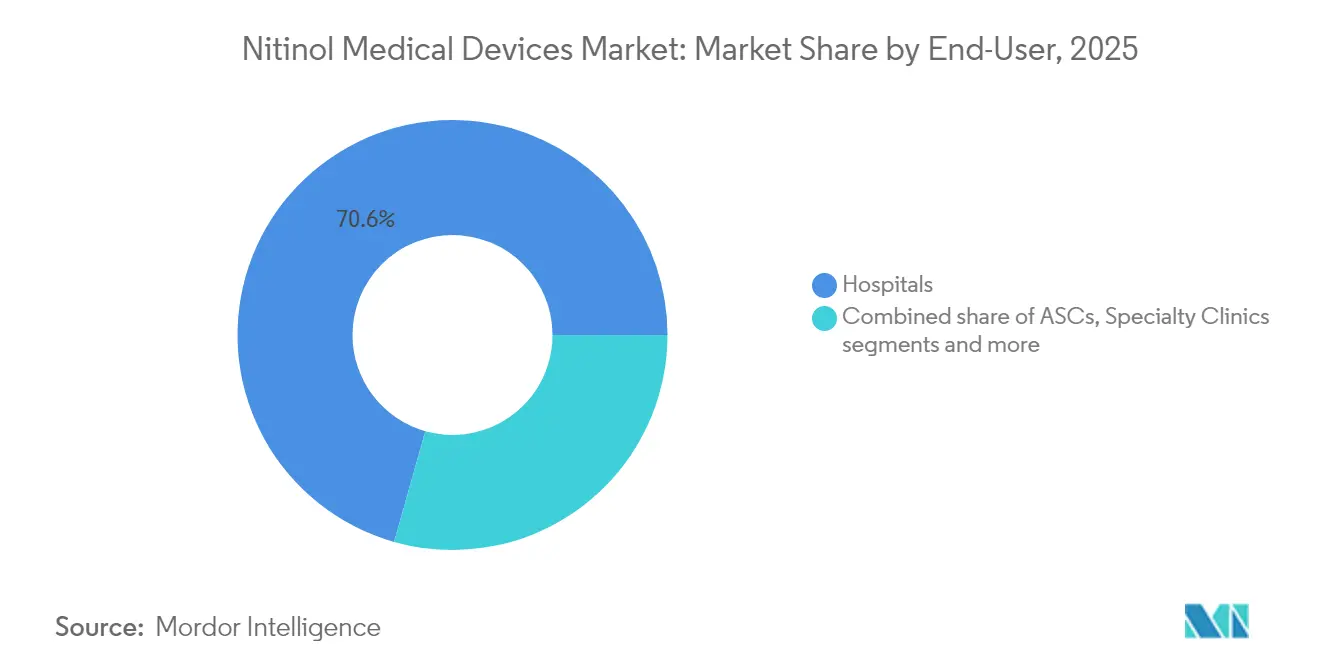

- Par utilisateur final, les hôpitaux ont détenu 70,62 % de la taille du marché des dispositifs médicaux en nitinol en 2025, tandis que les centres chirurgicaux ambulatoires progressent à un CAGR de 9,98 % jusqu'en 2031.

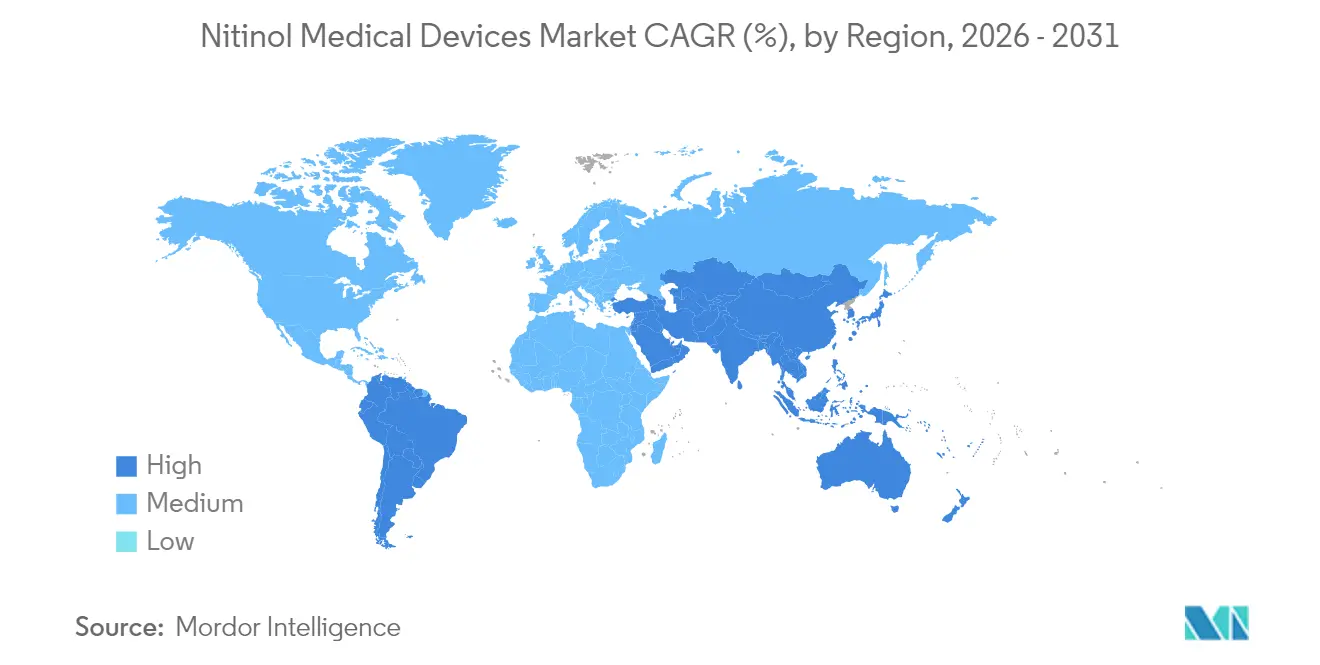

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 43,10 % en 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé de 10,98 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs médicaux en nitinol

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des procédures interventionnelles pour les soins chroniques | +2.1% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption croissante des alliages superélastiques pour miniaturiser les dispositifs | +5.2% | Mondial, avec des centres d'innovation en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Transition vers les chirurgies mini-invasives en ambulatoire | +1.8% | Amérique du Nord, Europe et pays développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Élargissement de la couverture de remboursement pour les dispositifs implantables | +1.4% | Amérique du Nord, avec une adoption progressive en Europe et dans certains pays d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Augmentation des preuves cliniques renforçant la confiance des médecins | +1.1% | Mondial | Moyen terme (2-4 ans) |

| Imagerie assistée par IA et robotique améliorant la précision et les taux de succès des interventions en nitinol | +1.6% | Amérique du Nord, Europe et marchés développés d'Asie-Pacifique dotés d'une infrastructure d'imagerie avancée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération des procédures interventionnelles pour les soins chroniques

Les maladies cardiovasculaires continuent de causer 17,9 millions de décès par an, alimentant une demande soutenue de stents en nitinol qui naviguent dans des vaisseaux tortueux et maintiennent des taux de perméabilité élevés. Une étude monocentrique[1]B. Lukic et al., « Traitement endovasculaire de la maladie fémoropoplitée avec le stent Supera », Journal of Clinical Medicine, doi.org du dispositif entrelacé Supera a rapporté une perméabilité primaire de 95,6 % à 1 mois et de 77,7 % à 24 mois dans les lésions fémoropoplitées. Au-delà du cœur, la gastroentérologie interventionnelle et la neurologie s'éloignent de la chirurgie ouverte, adoptant des systèmes à base de nitinol qui raccourcissent la convalescence, réduisent le risque d'infection et soutiennent les flux de travail ambulatoires. Le vieillissement démographique amplifie ces tendances, les patients âgés bénéficiant le plus des thérapies à faible traumatisme compatibles avec les comorbidités.

Adoption croissante des alliages superélastiques pour miniaturiser les dispositifs

Les ingénieurs en dispositifs spécifient désormais couramment des épaisseurs de paroi inférieures à 50 µm, tirant parti de la capacité du nitinol à récupérer jusqu'à 8 % de déformation sans déformation plastique. Des fournisseurs tels que Fort Wayne Metals ont doublé leur production de fusion[2]Fort Wayne Metals, « Fort Wayne Metals étend ses capacités de fusion du nitinol pour répondre à la demande croissante du secteur des dispositifs médicaux », fwmetals.com de 2022 à 2024 et prévoient un nouveau doublement en 2025 pour atteindre une capacité annuelle d'un million de livres. La miniaturisation ouvre les marchés neurovasculaires et pédiatriques où des cathéters compacts et des armatures autoexpansibles créent des options cliniques que l'acier inoxydable ne peut pas offrir. Les taux de succès élevés pour des dispositifs comme le stent Alpha, qui a atteint un taux de succès technique de 97,1 % dans les anévrismes intracrâniens à large collet,[3]J. Kim, « Sécurité et efficacité du nouveau stent Alpha pour le traitement des anévrismes intracrâniens à large collet », Nature Scientific Reports, nature.com valident la poussée technologique vers des solutions plus minces et plus flexibles.

Transition vers les chirurgies mini-invasives en ambulatoire

Les systèmes de santé mondiaux migrent les procédures des services hospitaliers vers les établissements ambulatoires pour maîtriser les coûts et libérer des lits d'hôpitaux. Les États-Unis ont finalisé une augmentation de paiement de 2,9 % pour les services ambulatoires en 2025, ainsi que des paiements de transition élargis pour les cas à forte intensité de dispositifs. Les centres chirurgicaux ambulatoires permettent généralement des économies de 35 à 50 % pour les payeurs, rendant les techniques utilisant le nitinol financièrement attractives. Des codes CPT dédiés pour des innovations telles que l'implant iTind pour l'hyperplasie bénigne de la prostate suppriment l'ambiguïté de codage et accélèrent la planification dans les blocs opératoires ambulatoires.

Élargissement de la couverture de remboursement pour les dispositifs implantables

Les gains de couverture stimulent une adoption plus large. Les assureurs privés américains remboursent désormais les stents en nitinol homologués par la FDA pour la maladie artérielle périphérique et l'ischémie mésentérique chronique, reconnaissant des performances supérieures par rapport aux alternatives en métal nu. L'Europe suit avec des mises à jour itératives qui compensent les hôpitaux pour la valeur apportée par les dispositifs, notamment lorsque des preuves randomisées montrent des taux de réintervention plus faibles. En Asie-Pacifique, le remboursement favorable des dispositifs au Japon et les projets pilotes d'approvisionnement basé sur les volumes en Chine commencent à équilibrer l'accessibilité financière et la qualité, élargissant la population adressable pour les implants en nitinol.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix élevé des implants à base de nitinol | -1.2% | Mondial, avec un impact plus élevé sur les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Exigences complexes de traitement thermomécanique | -0.9% | Mondial, avec une fabrication concentrée en Amérique du Nord, en Europe et au Japon | Court terme (≤ 2 ans) |

| Risque d'hypersensibilité au nickel chez les patients susceptibles | -0.3% | Mondial | Long terme (≥ 4 ans) |

| Données incertaines sur la biocompatibilité à long terme liées à la libération d'ions nickel | -0.7% | Mondial, avec un contrôle réglementaire plus strict en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix élevé des implants à base de nitinol

Les prix des lingots de nitinol brut ont augmenté en 2024 à mesure que la demande resserrait l'offre, élargissant l'écart de coût avec l'acier inoxydable de 30 à 40 %. Les hôpitaux aux budgets contraints dans les économies émergentes reportent souvent l'adoption jusqu'à ce que des financements alternatifs émergent. Les contrats basés sur la valeur qui partagent les économies réalisées grâce à des taux de réadmission plus faibles compensent en partie les surcoûts, mais une acceptation généralisée dans les régions à faibles revenus dépendra d'une production localisée et d'une logistique rationalisée qui réduisent le coût rendu.

Exigences complexes de traitement thermomécanique

La précision de la mise en forme, le contrôle de l'oxydation et les tolérances d'usinage de précision exigent un savoir-faire spécialisé, limitant le nombre de fournisseurs qualifiés. Les variations de l'état de surface peuvent influencer la résistance à la corrosion et la libération d'ions nickel, obligeant les fabricants d'équipements d'origine à auditer rigoureusement leurs partenaires. Resonetics a acquis des actifs de forage profond en 2025 pour internaliser les étapes critiques de fabrication de tubes et réduire les délais pour les composants de haute précision. Bien que de tels investissements augmentent progressivement la capacité, la courbe d'apprentissage et l'intensité capitalistique freinent les entrants plus petits et ralentissent la montée en volume pour les nouvelles géométries.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les stents dominent tandis que les filtres accélèrent

Les stents ont généré le plus grand volume de revenus, captant 42,10 % de la part du marché des dispositifs médicaux en nitinol en 2025 grâce à leur efficacité éprouvée dans les vaisseaux difficiles. La force radiale constante et la résistance au pliage donnent aux stents en nitinol un avantage clinique, reflété dans des taux de perméabilité à 24 mois dépassant 77 % dans les artères périphériques. Les guides, cathéters et arcs orthodontiques suivent, chacun exploitant la capacité de couple et les propriétés pseudoélastiques de l'alliage pour réduire le temps de procédure et améliorer le confort du patient.

Les filtres et dispositifs d'occlusion représentent le segment à la croissance la plus rapide, se développant à un CAGR de 10,55 % à mesure que les médecins adoptent les filtres de veine cave récupérables, les systèmes de protection embolique et les moniteurs hémodynamiques implantables. Le connecteur EndoForce de Phraxis, intégrant un segment flexible en nitinol, a atteint un taux de perméabilité de 92 % à six mois, illustrant comment les dispositifs hybrides résolvent les complications de greffon de longue date. Les capteurs de diagnostic tels que la plateforme FIRE1 IVC élargissent encore l'espace adressable en permettant la surveillance à distance de l'insuffisance cardiaque chronique, une capacité inaccessible avec des matériaux métalliques rigides.

Par application : la domination cardiovasculaire rencontre la croissance en gastroentérologie

Les indications cardiovasculaires ont représenté 64,85 % des revenus en 2025, soulignant le rôle irremplaçable du nitinol dans la reconstruction vasculaire. Les armatures autoexpansibles à élution médicamenteuse réduisent le risque de resténose tandis que les cathéters de pose à faible profil limitent le traumatisme procédural. L'urologie, l'orthopédie, la dentisterie et la neurologie forment le niveau secondaire, mais chacun affiche une activité de pipeline soutenue soutenue par l'endurance à la fatigue et la biocompatibilité de l'alliage.

La gastroentérologie offre le potentiel de hausse le plus élevé avec un CAGR prévisionnel de 11,32 %. Des chercheurs ont conçu des stents en nitinol revêtus de polyuréthane-silicone chargés de 5-fluorouracile qui libèrent des concentrations cytotoxiques pendant jusqu'à 150 jours dans des modèles de cancer de l'œsophage. Ces dispositifs combinés traitent simultanément l'obstruction tumorale et l'administration de médicaments, réduisant la fréquence des réinterventions. Les endoscopistes exploitent également la flexibilité du nitinol pour traverser des sténoses coliques serrées, élargissant les indications pour la palliation mini-invasive.

Par utilisateur final : les hôpitaux dominent tandis que les centres chirurgicaux ambulatoires gagnent en dynamisme

Les hôpitaux ont détenu 70,62 % des revenus en 2025, car les interventions neurovasculaires complexes, les interventions sur la structure cardiaque et les interventions périphériques gravitent encore vers les centres tertiaires dotés de blocs hybrides et d'imagerie avancée. Ces centres accueillent également les panels multidisciplinaires requis pour l'accréditation de nouveaux dispositifs. La croissance du segment reflète la croissance organique des volumes et l'adoption progressive dans les pays émergents.

Les centres chirurgicaux ambulatoires enregistrent la croissance la plus rapide à un CAGR de 9,98 %. Les délais de procédure prévisibles et les taux d'infection réduits font des centres chirurgicaux ambulatoires des établissements idéaux pour l'angioplastie périphérique, les implants urologiques et les poses de stents gastro-intestinaux qui reposent sur des systèmes de pose en nitinol. Les réformes de paiement qui égalisent le remboursement à forte intensité de dispositifs avec les services ambulatoires hospitaliers renforcent ce changement. Les cliniques spécialisées et les instituts universitaires contribuent à des volumes mineurs mais stratégiquement importants grâce à une expertise ciblée et à des essais en première utilisation humaine qui réduisent les risques des produits de prochaine génération.

Analyse géographique

L'Amérique du Nord a conservé une part dominante de 43,10 % en 2025, car une infrastructure clinique étendue, un remboursement large et une chaîne d'approvisionnement cohérente ont renforcé le leadership sur le marché des dispositifs médicaux en nitinol. L'expansion de capacité de Fort Wayne Metals illustre l'engagement régional à sécuriser la disponibilité de l'alliage brut pour les fabricants d'équipements d'origine. Les États-Unis continuent d'émettre des paiements de transition pour les implants innovants, soutenant un CAGR régional stable de 8,27 % jusqu'en 2031. Le Canada et le Mexique affichent une croissance à un chiffre, axée sur les centres métropolitains, intégrant des programmes endovasculaires avancés.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 10,98 %. Le marché mature de la cardiologie interventionnelle au Japon ancre l'adoption précoce, tandis que la Chine développe sa fabrication nationale et élargit l'inscription des dispositifs dans le cadre de l'assurance nationale. L'Inde vise un bond du marché des dispositifs médicaux à 50 milliards USD d'ici 2030, soutenu par des incitations liées à la production et des parcs industriels dédiés qui facilitent l'entrée pour la fabrication de composants en nitinol. La Corée du Sud développe des conceptions propriétaires comme le stent Alpha, démontrant la capacité d'innovation régionale.

L'Europe se classe deuxième, portée par l'Allemagne, la France et le Royaume-Uni, où les réseaux hospitaliers valorisent le profil de réintervention réduit de la technologie nitinol. Le CAGR régional s'établit à 8,72 %, sur la base des attentes d'une adoption plus large dans la revascularisation des artères des membres inférieurs et des procédures neurovasculaires émergentes. Le Moyen-Orient et l'Afrique et l'Amérique du Sud représentent collectivement une part relativement plus petite des revenus mondiaux aujourd'hui, mais affichent une croissance composée à deux chiffres. Les hôpitaux privés du Golfe et du Brésil mettent en œuvre des programmes complexes de chirurgie cardiaque structurelle et neurovasculaire qui dépendent des avantages de performance du nitinol. Les appels d'offres gouvernementaux acceptent de plus en plus les offres basées sur la valeur, créant des opportunités pour des dispositifs à coût optimisé fournis depuis l'Asie.

Paysage réglementaire

Aux États-Unis, les fabricants de dispositifs en nitinol opèrent sous la réglementation de la FDA relative aux dispositifs, avec un contrôle particulier portant sur le comportement de l'alliage et les risques liés au nickel. Les directives de la FDA sur l'évaluation non clinique des dispositifs médicaux contenant du nitinol, ainsi que les exigences de biocompatibilité liées à la norme ISO 10993-1, structurent la planification des essais relatifs à la caractérisation des températures de transformation et aux critères liés à la corrosion. Un changement majeur du système qualité a suivi la finalisation par la FDA du Quality Management System Regulation (QMSR) en février 2024, intégrant par référence la norme ISO 13485:2016 et alignant les exigences en matière de SMQ pour les fabricants mondiaux fournissant des implants et systèmes de délivrance à base de nitinol.

En Europe, la classification et la nomenclature au titre du MDR sont affinées par des mises à jour des orientations du MDCG, dont une mise à jour d'avril 2026 affectant l'interprétation de la classification et l'attribution des codes EMDN pour les produits limites relevant du MDR. Parallèlement, l'activité normative continue de façonner la documentation technique relative aux formes de nitinol et aux méthodes d'essai : la norme ASTM F2063 reste la référence fondamentale pour les alliages binaires NiTi, tandis que l'ASTM a lancé en décembre 2025 (WK97399) des travaux visant à élaborer un guide pour les essais de flexion et de récupération libre des dispositifs finis en nitinol, indiquant des attentes plus explicites concernant la vérification fonctionnelle au niveau du dispositif, en complément de la certification des matériaux.

Paysage concurrentiel

Le marché des dispositifs médicaux en nitinol présente une concentration modérée. Les fabricants de dispositifs multinationaux dominent les niches cardiovasculaires, neurovasculaires et de chirurgie cardiaque structurelle, mais les entreprises spécialisées dans les composants exercent une influence grâce à leur savoir-faire propriétaire en matière de tubes, de découpe laser et de mise en forme. L'intégration verticale s'intensifie : l'acquisition en 2025 par Resonetics d'actifs de forage profond assure le contrôle interne de la création de lumière de précision essentielle pour les microcathéters, tandis que Fort Wayne Metals augmente l'approvisionnement en lingots pour garantir la pureté de l'alliage tout au long de la chaîne de valeur.

Le potentiel d'espaces blancs réside dans la gastroentérologie, la surveillance hémodynamique à distance et la réparation valvulaire par cathéter, où la résistance à la fatigue et la conformabilité du nitinol créent des options thérapeutiques différenciées. L'ingénierie de surface est une autre frontière concurrentielle ; l'oxydation plasma à basse température produit des couches uniformes de dioxyde de titane qui réduisent la libération d'ions nickel et améliorent l'endothélialisation. Les entreprises associant de tels revêtements à la technologie d'élution médicamenteuse pourraient occuper un positionnement premium à mesure que les payeurs mettent l'accent sur la durabilité et la sécurité des patients.

Les fusions et acquisitions reconfigurent les portefeuilles. Medical Device Components a finalisé le rachat de Lighteum en 2024 pour accéder au traitement laser femtoseconde pour les implants de haute complexité, et Edwards Lifesciences a ajouté J-Valve pour renforcer son offre de correction de la régurgitation par cathéter construite sur des armatures en nitinol. La concurrence sur les marchés neurovasculaires reste intense, illustrée par le lancement de l'ACCESS25 de Penumbra qui complète les dispositifs de récupération de stent avec des outils de pose agiles conçus autour de la résistance au pliage du nitinol.

Leaders du secteur des dispositifs médicaux en nitinol

Arthrex, Inc.

B. Braun Melsungen AG

Boston Scientific Corporation

Terumo Corporation

Zimmer Biomet Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent là où le nitinol permet des plateformes plus petites et plus navigables et favorise le transfert vers des procédures ambulatoires, notamment dans les outils neurovasculaires, les interventions périphériques et les implants hybrides. Le glissement vers les procédures mini-invasives en hospitalisation de jour est renforcé par les mécanismes de remboursement et la clarté des codes de facturation aux États-Unis, et le rapport souligne également que les centres de chirurgie ambulatoire gagnent en volume de procédures grâce aux économies de coûts par rapport aux parcours hospitaliers. Du côté de l'offre, l'intégration verticale et les actions capacitaires restent un levier pratique pour atténuer les contraintes liées aux traitements thermomécaniques complexes et aux délais serrés, comme l'illustrent Fort Wayne Metals augmentant sa production de fusion et Resonetics internalisant les capacités liées au tubage grâce à son acquisition d'actifs de perçage profond en 2025.

Un espace technologique s'ouvre autour des méthodes de fabrication qui préservent le comportement superélastique tout en permettant des géométries plus complexes et des tolérances plus strictes. En 2026, des travaux évalués par des pairs décrivant des protocoles de traitement thermique post-fabrication pour les stents en nitinol fabriqués de manière additive, ainsi que des approches de recuit de courte durée, mettent en lumière des voies permettant de mieux contrôler les températures de transformation aux conditions de température corporelle et d'améliorer l'efficacité de traitement, favorisant une exploration de conception plus large au-delà du tubage conventionnel découpé au laser. Le rythme des autorisations réglementaires pour les nouveaux produits à base de nitinol offre également une confirmation concrète de l'activité de développement : en 2026, l'autorisation FDA 510(k) de dispositifs tels que l'anneau d'annuloplastie semi-rigide TriMemo doté d'un noyau en nitinol électropoli démontre l'adoption continue du nitinol dans les composants prothétiques cardiovasculaires, tandis que des autorisations antérieures en 2025 pour des systèmes d'implants hybrides en nitinol élargissent l'ensemble des précédents disponibles pour de futures soumissions.

Développements récents du secteur

- Février 2026 : Arthrex a annoncé le lancement commercial de l'implant tout-suture TightRope SB pour la fixation du LCA. Ce lancement élargit les options de fixation orthopédique mini-invasive activées par le nitinol, favorisant des flux de procédure plus rapides et une différenciation concurrentielle dans les portefeuilles de médecine sportive.

- Mai 2025 : Phraxis Inc. a obtenu l'autorisation de la FDA pour l'EndoForce Connector, un dispositif recouvert d'ePTFE intégrant un segment flexible en nitinol pour les applications de greffe de dialyse. Cette autorisation élargit l'usage du nitinol au-delà des stents vasculaires principaux vers le maintien de l'accès, avec des performances de perméabilité à six mois rapportées soutenant les discussions d'adoption avec les cliniciens et les payeurs.

- Novembre 2024 : Medical Device Components a finalisé l'acquisition de Lighteum, ajoutant des capacités de traitement laser femtoseconde pertinentes pour la fabrication de haute précision en nitinol. Cette opération renforce la profondeur d'usinage de précision interne pour les implants complexes et peut réduire les cycles de développement à production pour les clients OEM ayant besoin d'un contrôle dimensionnel strict.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre les dispositifs médicaux où le nitinol (nickel-titane) est utilisé comme matériau fonctionnel clé, généralement pour des performances basées sur la mémoire de forme ou la flexibilité. Le chiffre d'affaires est comptabilisé au point de vente vers les canaux de santé, car c'est là que les signaux de demande au niveau des dispositifs sont observables.

Exclusions de périmètre : sont exclus les actionneurs industriels, les arcs orthodontiques vendus aux laboratoires dentaires, ainsi que les tubes ou fils bruts en nitinol vendus comme intrants semi-finis.

Aperçu de la segmentation

- Par type de produit

- Stents

- Guides

- Cathéters

- Filtres et dispositifs d'occlusion

- Paniers et dispositifs de récupération

- Arcs orthodontiques

- Autres implants en nitinol

- Par application

- Cardiovasculaire

- Urologie

- Orthopédie et traumatologie

- Dentisterie

- Gastroentérologie

- Neurologie

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées

- Instituts universitaires et de recherche

- Par géographie (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire fixe les limites de ce qui est comptabilisé, et fournit également des signaux précoces de demande et de procédure qui aident le modèle à rester aligné avec l'usage réel du marché dans les cliniques. Nous nous appuyons sur des sources publiques telles que les bases de données de dispositifs de la FDA américaine et les avis de sécurité, et lorsque cela est pertinent, nous utilisons les statistiques de procédures et de maladies du CDC ainsi que les statistiques commerciales et sanitaires internationales d'organismes tels que la Banque mondiale et l'OCDE. Nous examinons également la littérature scientifique et clinique ouverte (par exemple, les études indexées sur PubMed) pour observer où l'utilisation du nitinol se développe et où elle reste plus de niche.

Pour ancrer les hypothèses, nous examinons les dépôts d'entreprises, les présentations aux investisseurs, les transcriptions d'appels de résultats et la presse spécialisée réputée en dispositifs médicaux afin de cartographier l'exposition produit et la direction des prix. Les bases de données de brevets sont également consultées pour repérer où l'intensité de dépôt augmente, ce qui correspond souvent à de nouveaux lancements de dispositifs ou à des cycles de renouvellement de conception. Si nécessaire, des abonnements payants soutiennent les données financières et de renseignement d'entreprise, les actualités et données financières, ainsi que les recherches de brevets pour recouper les échéanciers et la répartition des revenus. Ces sources sont uniquement illustratives, et des références publiques supplémentaires sont examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les entretiens et enquêtes primaires sont utilisés pour tester la robustesse du périmètre et des chiffres issus de la recherche documentaire, notamment lorsque la tarification, l'utilisation ou l'adoption des produits ne sont pas clairement divulguées. Nous échangeons avec un ensemble de fabricants de dispositifs, de fabricants sous contrat et de spécialistes de composants, de distributeurs, et de parties prenantes cliniques. Nous équilibrons les contributions entre l'APAC, l'EMEA et les Amériques afin que les schémas régionaux de procédures et les différences de remboursement soient reflétés dans les hypothèses d'utilisation et d'adoption.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 38 % | Dirigeants (CXO) : 13 % | APAC : 46 % |

| Acteurs de niveau intermédiaire : 42 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 36 % |

| Petits acteurs : 20 % | Managers : 54 % | Amériques : 18 % |

Dimensionnement et prévision du marché

Le modèle central utilise une approche descendante (top-down) dans laquelle les volumes de procédures et les populations de patients traités sont reconstitués par grands domaines thérapeutiques utilisant couramment des dispositifs en nitinol, puis traduits en demande de dispositifs à l'aide de taux d'utilisation par procédure. Pour garantir des totaux réalistes, nous corroborons ces résultats descendants avec des approximations ascendantes sélectives, incluant le prix de vente moyen (ASP) échantillonné par catégorie de dispositif, les marges de canal lorsque applicable, et des vérifications auprès de sources fournisseurs et distributeurs sur la direction des volumes.

Les principaux intrants utilisés dans le dimensionnement comprennent (à titre illustratif) les volumes de procédures interventionnelles, les tendances de pénétration des dispositifs auto-expansibles, les schémas de remplacement ou de ré-intervention des dispositifs, la progression des ASP par catégorie de dispositif, et le rythme des autorisations réglementaires qui précèdent généralement une commercialisation plus large. Lorsqu'un décompte précis n'est pas possible, les écarts sont traités avec des bandes d'adoption prudentes éclairées par les entretiens, puis affinées par des contrôles de cohérence par rapport aux divulgations observées de répartition des revenus.

Pour les prévisions, une analyse de scénarios est utilisée car les courbes d'adoption et la pression tarifaire peuvent évoluer rapidement selon l'indication et la géographie. La croissance des procédures, la stabilité du remboursement et les introductions de nouveaux produits sont prévues avec un consensus d'experts issu des entretiens primaires, et les scénarios servent à définir un cas central et des limites raisonnables avant de finaliser la trajectoire annuelle.

Validation des données et cycle de mise à jour

Les résultats sont validés à travers plusieurs cycles de triangulation, où les résultats sont comparés à des signaux indépendants tels que les tendances de procédures, l'activité réglementaire et l'orientation des revenus divulgués des dispositifs. Lorsqu'un chiffre évolue d'une manière qui ne correspond pas à ces signaux, les hypothèses sont revues, et les répondants sont recontactés pour déterminer si l'écart reflète une inadéquation de périmètre, un changement de tarification ou un problème de calendrier.

Avant validation finale, le modèle et la rédaction passent par des étapes de revue par les analystes axées sur les contrôles de variance entre régions et la logique année sur année. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires déclenchées en cas d'événements significatifs, tels que des changements réglementaires majeurs, des perturbations soudaines des procédures ou des réajustements tarifaires importants. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus actuelle possible, pouvant être expliquée par rapport à des intrants spécifiques.

Comparaison de l'estimation du marché des dispositifs médicaux en nitinol de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs médicaux en nitinol peuvent sembler très éloignées, même lorsque les titres semblent similaires, car les règles de comptage et le point de capture des revenus ne sont pas toujours identiques. Les différences proviennent généralement de ce qui est considéré comme un dispositif fini par opposition à un composant intermédiaire, des cadres de soins inclus, et du fait que l'estimation s'appuie davantage sur les expéditions, les procédures ou la répartition des revenus des entreprises.

En suivant les signaux de demande basés sur les procédures et en actualisant les limites de périmètre, Mordor Intelligence maintient l'estimation centrée sur les dispositifs médicaux finis en nitinol, tout en excluant les revenus liés aux tubes ou fils bruts qui peuvent gonfler les totaux, ce qui réduit également le double comptage à travers la chaîne de valeur.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,14 milliards USD (2026) | |

| Cabinet de conseil mondial A | 3,64 milliards USD (2024) | Utilise une année de référence antérieure et un ensemble de dispositifs plus large, ce qui peut mélanger les dispositifs à base de nitinol avec des matériaux adjacents et introduire des hypothèses tarifaires plus anciennes dans la valeur de marché indiquée. |

| Association industrielle B | 4,10 milliards USD (2024) | S'appuie souvent sur une comptabilisation côté fournisseur ou liée aux composants, ce qui peut inclure des intrants semi-finis en nitinol et créer un double comptage lorsque les revenus des dispositifs finis sont également inclus. |

L'écart observé dans le tableau s'explique principalement par le périmètre et le point de comptage, plutôt que par un réel désaccord sur la croissance de la demande. Lorsque le modèle est lié aux procédures, aux taux d'adoption et à une évolution réaliste des ASP, le chiffre final reste traçable jusqu'aux intrants, qui peuvent être vérifiés et reproduits d'une année à l'autre.

Questions clés auxquelles le rapport répond

Comment la miniaturisation des dispositifs influence-t-elle l'adoption des interventions à base de nitinol ?

Des composants en nitinol plus fins permettent la pose via des cathéters plus petits, permettant des procédures dans des anatomies tortueuses ou auparavant inaccessibles et améliorant l'éligibilité des patients aux soins mini-invasifs.

Pourquoi les centres chirurgicaux ambulatoires choisissent-ils de plus en plus les dispositifs en nitinol ?

La flexibilité du nitinol soutient des procédures ambulatoires à faible traumatisme qui s'alignent sur les flux de travail ambulatoires, aidant les centres à réduire les temps de convalescence et à répondre aux incitations des payeurs pour des soins rentables.

Quel rôle jouent les techniques de modification de surface dans le paysage concurrentiel ?

Les revêtements avancés tels que l'oxydation plasma à basse température réduisent la libération d'ions nickel et améliorent l'endothélialisation, offrant aux fabricants un levier de différenciation basé sur la biocompatibilité à long terme.

Quelles preuves cliniques persuadent le plus fortement les médecins de passer aux implants en nitinol ?

Les études en conditions réelles montrant des taux élevés de perméabilité et de succès d'occlusion, notamment dans les cas cardiovasculaires et neurovasculaires complexes, renforcent la confiance dans la durabilité du nitinol par rapport aux alliages conventionnels.

Comment les stratégies de chaîne d'approvisionnement évoluent-elles parmi les fournisseurs de composants en nitinol ?

Les entreprises intègrent verticalement les capacités de fusion, de fabrication de tubes et de forage profond pour sécuriser la disponibilité de l'alliage brut et réduire les délais, se positionnant comme des partenaires fiables pour les fabricants d'équipements d'origine.

Comment le remboursement influence-t-il l'adoption ?

L'élargissement des paiements de transition Medicare et les nouveaux codes CPT pour les implants en nitinol réduisent les obstacles financiers, accélérant l'adoption clinique dans de multiples spécialités.

Dernière mise à jour de la page le: