Taille et part du marché mondial des dispositifs médicaux pédiatriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 46.11 Milliards de dollars |

| Taille du Marché (2031) | 60.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des dispositifs médicaux pédiatriques par Mordor Intelligence

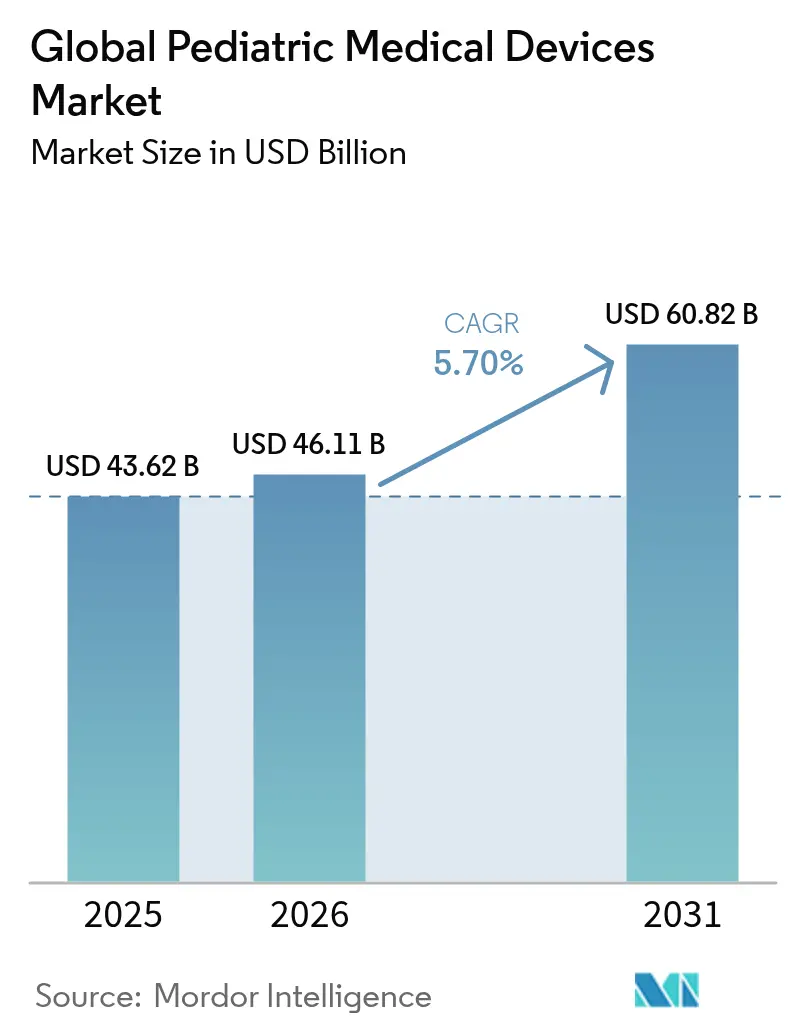

La taille du marché des dispositifs médicaux pédiatriques était évaluée à 43,62 milliards USD en 2025 et devrait progresser de 46,11 milliards USD en 2026 pour atteindre 60,82 milliards USD d'ici 2031, à un TCAC de 5,70 % sur la période de prévision (2026-2031). La hausse du taux de naissances prématurées, la demande croissante d'interventions mini-invasives adaptées aux enfants et les autorisations réglementaires régulières pour des produits de pointe maintiennent la trajectoire de croissance intacte. L'Amérique du Nord continue de dominer grâce à des règles de remboursement établies et à des hôpitaux pédiatriques dédiés, tandis que l'Asie-Pacifique gagne en dynamisme sur fond de vents porteurs démographiques et de dépenses de santé publique ciblées. L'adoption rapide d'outils de surveillance dotés d'intelligence artificielle incite les fabricants de dispositifs à intégrer des logiciels intelligents dans le matériel existant, ouvrant ainsi de nouveaux flux de revenus. Parallèlement, la nécessité de sécuriser les biomatériaux de qualité pédiatrique, de se conformer aux règles élargies de reporting sur la chaîne d'approvisionnement et d'investir dans des études de sécurité à long terme crée une complexité opérationnelle que seuls les acteurs les plus agiles peuvent gérer.

Points clés du rapport

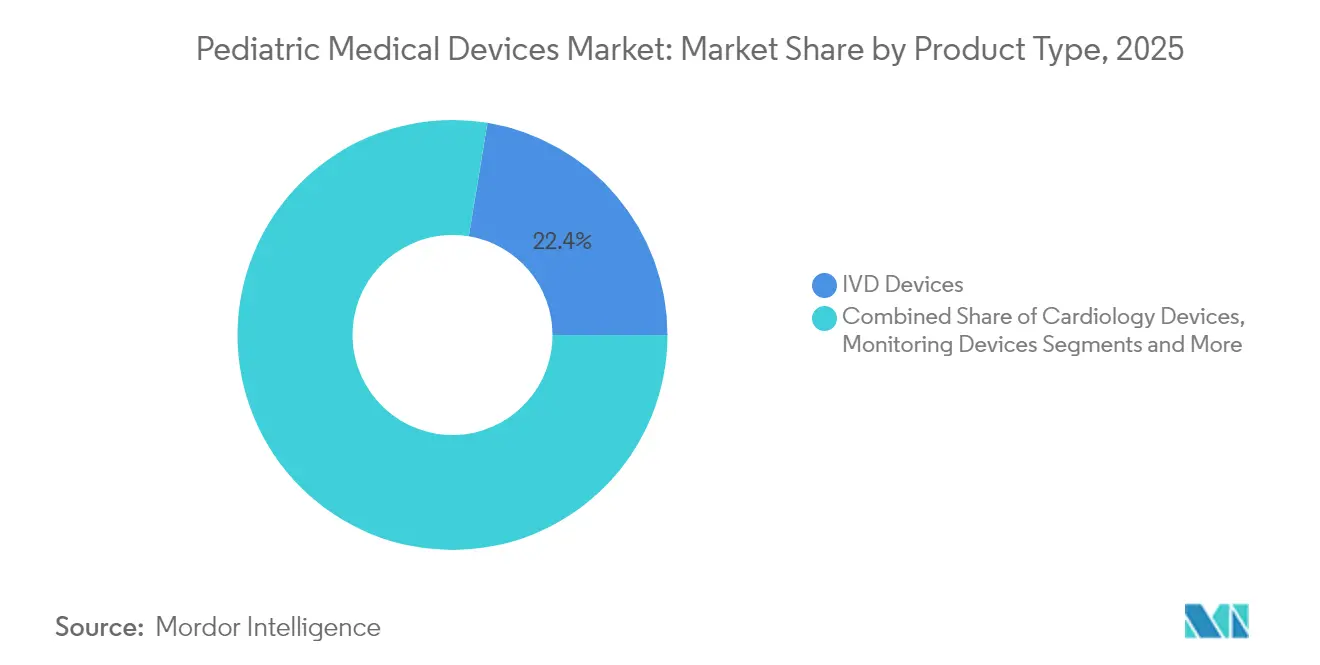

- Par type de produit, les dispositifs de DIV détenaient 22,40 % de la part de marché des dispositifs médicaux pédiatriques en 2025, tandis que les dispositifs de surveillance devraient afficher le TCAC le plus rapide, à 6,15 %, d'ici 2031.

- Par utilisateur final, les hôpitaux ont capté 53,70 % de la part de revenus en 2025 et les établissements de soins à domicile devraient croître à un TCAC de 6,55 % jusqu'en 2031.

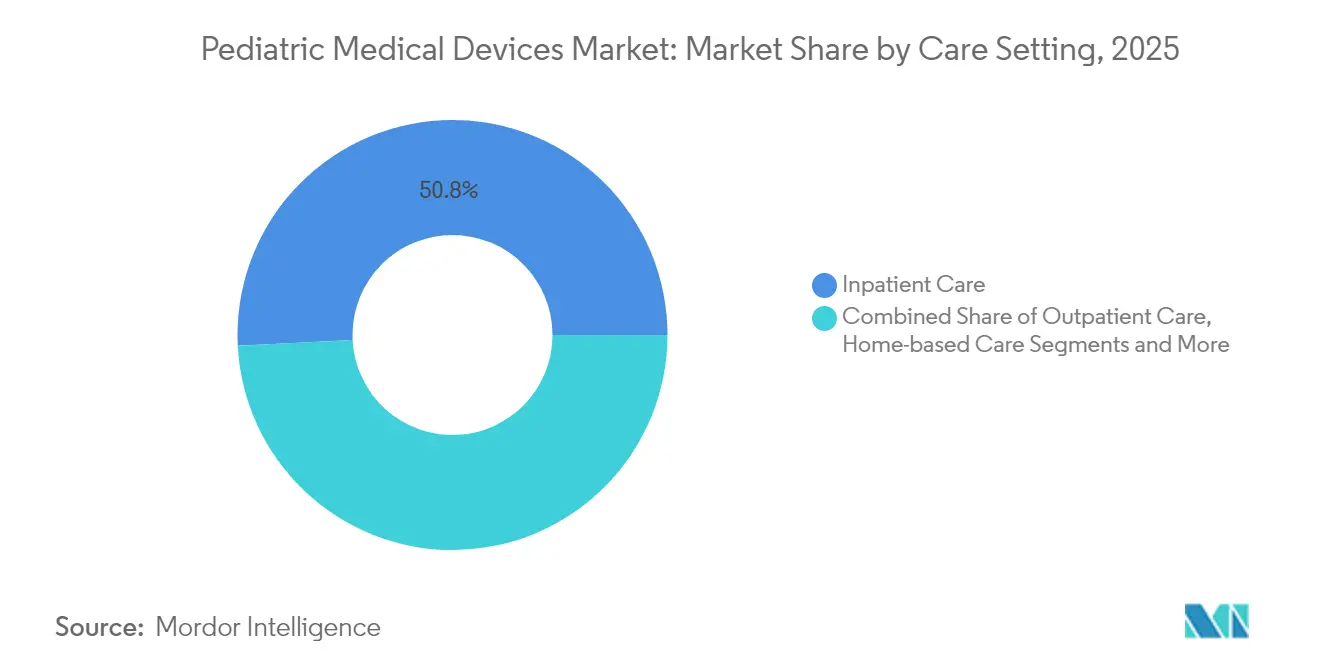

- Par cadre de soins, les établissements de soins hospitaliers représentaient 50,80 % de la taille du marché des dispositifs médicaux pédiatriques en 2025, tandis que les soins à domicile progresseront à un TCAC de 6,95 % entre 2026 et 2031.

- Par technologie, les dispositifs conventionnels représentaient 48,20 % du marché 2025 et les dispositifs dotés d'intelligence artificielle devraient croître à un TCAC de 7,05 %.

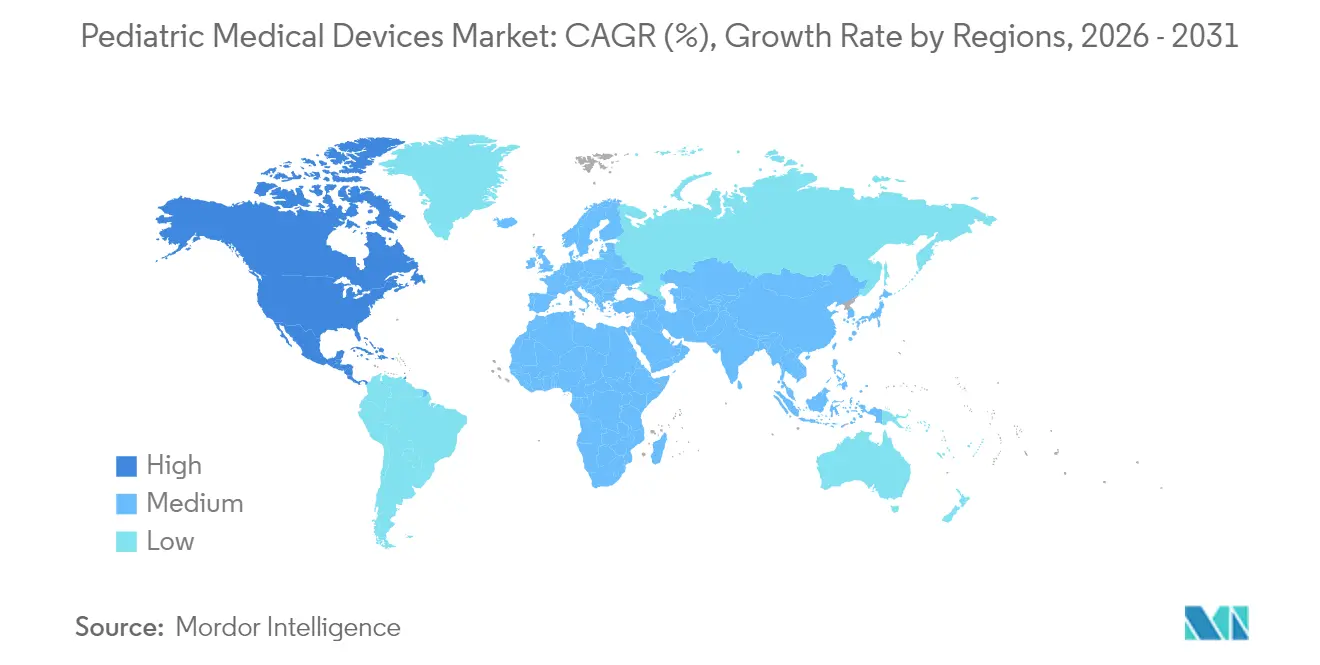

- Par géographie, l'Amérique du Nord représentait 43,10 % de la part de marché des dispositifs médicaux pédiatriques en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 7,08 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs médicaux pédiatriques

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de l'incidence des naissances prématurées | +1.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et dans les régions en développement | Moyen terme (2-4 ans) |

| Expansion des infrastructures hospitalières axées sur la pédiatrie | +0.8% | Principalement en Asie-Pacifique, avec des effets d'entraînement sur le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Adoption rapide des interventions cardiaques mini-invasives | +1.0% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Déploiement du remboursement de la surveillance à distance à domicile | +0.7% | Amérique du Nord, adoption précoce dans l'UE | Moyen terme (2-4 ans) |

| Nouveaux codes de remboursement aux États-Unis et dans certaines parties de l'Europe | +0.5% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Implants spécifiques aux patients imprimés en 3D pour les anomalies rares | +0.6% | Mondial, dirigé par l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'incidence des naissances prématurées

Les naissances prématurées ont atteint 10,4 % aux États-Unis pour la troisième année consécutive. L'Inde enregistre environ 1,5 million d'accouchements prématurés par an, soutenant une demande durable d'incubateurs, de sondes et de ventilateurs. Ces statistiques obligent les fabricants à miniaturiser les dispositifs et à en prolonger la durabilité pour des cycles de soins néonatals plus longs, alimentant directement le marché des dispositifs médicaux pédiatriques.

Expansion des infrastructures hospitalières axées sur la pédiatrie

Le programme « Années des services pédiatriques et de santé mentale » (2025-2027) de la Chine liste huit initiatives renforçant les services pédiatriques dédiés et les centres spécialisés. Rainbow Children's Medicare en Inde exploite désormais 1 715 lits dans 17 hôpitaux, avec un taux d'occupation passant de 44,6 % à 55,4 % en deux exercices fiscaux, signalant une plus grande rotation et une intensité accrue des achats. Des prêteurs multilatéraux tels que la Banque asiatique d'investissement dans les infrastructures financent de nouvelles tours pédiatriques aux Philippines, où la densité de lits reste faible à 0,89 pour 1 000 habitants. Ces expansions d'infrastructures se traduisent par des renouvellements continus d'équipements en capital qui soutiennent le marché des dispositifs médicaux pédiatriques.

Adoption rapide des interventions cardiaques mini-invasives

La FDA a autorisé le système de stent Minima pour les nouveau-nés pesant aussi peu que 1,5 kg, affichant un taux de succès procédural de 97,6 % sans complications majeures. L'Amplatzer Piccolo Occluder ferme le canal artériel persistant chez les prématurés avec une efficacité supérieure à 98 % [1]Abbott, "Données cliniques de l'Amplatzer Piccolo Occluder," abbott.com. Les techniques modifiées de bouchon vasculaire offrent 91 % de succès dans les procédures de restriction du flux pulmonaire, réduisant le temps opératoire lorsque les cliniciens choisissent la voie transjugulaire. Ces résultats raccourcissent les séjours en USI et amorcent une transition à long terme vers des solutions basées sur les cathéters, élargissant le marché des dispositifs médicaux pédiatriques.

Déploiement du remboursement de la surveillance à distance à domicile

Dans son ensemble de règles 2025, le CMS a augmenté les paiements de soins à domicile de 2,7 % et a demandé aux agences de publier leurs capacités de services pédiatriques. Les biocapteurs électroniques épidermiques dotés d'intelligence artificielle adhèrent désormais à la peau fragile des nouveau-nés avec une irritation minimale tout en maintenant des signaux de haute fidélité. Le SONU Band, homologué par la FDA en juin 2025, délivre une thérapie vibratoire acoustique et rapporte 80 % de soulagement des symptômes chez les enfants congestionnés en 15 minutes. Ces remboursements et ces lancements de produits accélèrent le transfert de technologie de l'hôpital vers le domicile, élargissant le volume adressable pour le marché des dispositifs médicaux pédiatriques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les faibles bassins de patients adressables limitent le retour sur investissement | -0.9% | Mondial, affectant particulièrement les segments des maladies rares | Long terme (≥ 4 ans) |

| Exigences strictes en matière de preuves de sécurité de la FDA et de l'UE | -0.6% | Amérique du Nord et UE, avec des effets d'entraînement à l'échelle mondiale | Moyen terme (2-4 ans) |

| Rareté des grands ensembles de données pédiatriques de haute qualité | -0.4% | Mondial, avec un impact aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénuries dans la chaîne d'approvisionnement de biomatériaux de qualité pédiatrique | -0.3% | Mondial, avec l'impact le plus élevé en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les faibles bassins de patients adressables limitent le retour sur investissement

Les autorisations humanitaires couvrent les dispositifs traitant des affections touchant moins de 200 000 patients américains par an, tels que la cartouche de SeaStar Medical pour les lésions rénales aiguës pédiatriques [2]Food and Drug Administration, "Orientations sur le développement des dispositifs médicaux pédiatriques," fda.gov. OrthoPediatrics, exclusivement dédié aux jeunes patients, a installé 71 systèmes orthopédiques mais s'appuie toujours sur une tarification premium et des acquisitions pour croître. Les volumes limités diluent le retour sur investissement en R&D, ralentissant les lancements de nouveaux produits qui élargiraient autrement le marché des dispositifs médicaux pédiatriques.

Exigences strictes en matière de preuves de sécurité de la FDA et de l'UE

Les orientations de la FDA d'octobre 2024 demandent désormais des études neuro-développementales à long terme sur les dispositifs néonataux, augmentant les coûts et les délais des essais. Le règlement UE MDR 2024/1860 oblige les fabricants à enregistrer les perturbations de la chaîne d'approvisionnement et prolonge les délais pour les dispositifs existants jusqu'en 2028, ajoutant des charges documentaires [3]EUR-Lex, "Règlement (UE) 2024/1860," eur-lex.europa.eu . Des mesures d'exécution telles que la lettre d'avertissement 2024 adressée à Trexo Robotics pour des lacunes dans le contrôle de la conception montrent les véritables enjeux financiers. Ces obstacles ralentissent l'entrée sur le marché et tempèrent la croissance du marché des dispositifs médicaux pédiatriques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de produit : leadership des DIV avec dynamisme de la surveillance

Les dispositifs de DIV ont capté 22,40 % de la part de marché des dispositifs médicaux pédiatriques en 2025, soulignant leur centralité dans la prise de décision clinique. Les dispositifs de surveillance devraient afficher un TCAC de 6,15 % jusqu'en 2031, à mesure que les équipes soignantes passent du prélèvement épisodique aux flux de données continus. Le jouet en peluche doté d'intelligence artificielle qui évalue le neuro-développement des nourrissons illustre comment les capteurs ambiants migrent vers des formats adaptés aux enfants. Les dispositifs de cardiologie continuent de bénéficier des avancées basées sur les cathéters, telles que le stent Minima. Les plateformes respiratoires et d'anesthésie restent stables compte tenu du volume élevé de naissances prématurées nécessitant un soutien ventilatoire. La pénurie de polymères spéciaux oblige parfois les cliniciens à réutiliser des lignes adultes, soulignant l'importance de l'innovation en matière de matériaux pour le marché des dispositifs médicaux pédiatriques.

Les acteurs de l'imagerie diagnostique ajoutent des modules d'apprentissage profond aux consoles d'échographie et de radiographie, tandis que les aides à la mobilité en ORL reçoivent un coup de pouce des dispositifs portables tels que le SONU Band. Collectivement, ces innovations ancrent la diversification qui soutient la taille du marché des dispositifs médicaux pédiatriques dans les contextes hospitaliers et à domicile.

Par utilisateur final : la domination hospitalière face à la montée des soins à domicile

Les hôpitaux contrôlaient 53,70 % des revenus en 2025 grâce aux procédures de haute complexité et aux contrats d'approvisionnement intégrés. Pourtant, les établissements de soins à domicile devraient progresser de 6,55 % annuellement, à mesure que le remboursement et la technologie convergent pour permettre des interventions avancées en dehors des hôpitaux. Les laboratoires font face à une réduction des volumes d'échantillons à mesure que les analyseurs au point de soins et les capteurs mini-invasifs redirigent les tests plus près des patients. Les cliniques pédiatriques adoptent des unités d'échographie compactes qui accélèrent le triage et améliorent le débit. La taille du marché des dispositifs médicaux pédiatriques pour les chirurgies ambulatoires progresse à mesure que les approches par cathéter éliminent le besoin de réparation à ciel ouvert. Les aspirateurs de plaies et les biocapteurs dotés d'intelligence artificielle permettent aux familles de gérer la récupération à domicile, allégeant la charge hospitalière et remodelant les schémas de demande sur le marché des dispositifs médicaux pédiatriques.

Par cadre de soins : stabilité des soins hospitaliers face à l'innovation à domicile

Les établissements de soins hospitaliers représentent encore 50,80 % du marché 2025 en valeur, mais la croissance est modérée par rapport aux autres contextes. Les salles d'urgence et les unités de soins intensifs restent indispensables pour les nouveau-nés fragiles, maintenant des cycles d'équipement de base. Les unités ambulatoires gagnent des parts grâce aux interventions par cathéter réalisées le jour même, évitant l'hospitalisation de nuit. Avant tout, les soins à domicile, dont la croissance est prévue à 6,95 % par an, ouvrent de nouveaux canaux d'approvisionnement pour les moniteurs sans fil, les stimulateurs portables et les applications de thérapie guidée par intelligence artificielle. L'autorisation du SONU Band illustre comment le matériel défini par logiciel peut désormais bénéficier de remboursements traditionnellement réservés aux équipements durables. En conséquence, le marché des dispositifs médicaux pédiatriques continue de s'orienter vers des environnements d'utilisation distribués qui favorisent des conceptions légères et conviviales.

Par technologie : les dispositifs dotés d'intelligence artificielle perturbent les flux de travail conventionnels

Les plateformes conventionnelles représentent encore 48,20 % des dépenses de 2025, car elles s'intègrent aux protocoles de soins établis et bénéficient d'une large familiarité réglementaire. Cependant, les dispositifs dotés d'intelligence artificielle devraient progresser de 7,05 % annuellement à mesure que les algorithmes améliorent la précision et personnalisent la thérapie. Le patch de mesure de la pression artérielle sans brassard de Nanowear a obtenu le statut 510(k) et cible la surveillance de l'hypertension pédiatrique. Les implants imprimés en 3D, notamment les valves cardiaques biorésorbables développées avec Georgia Tech, visent à éviter les chirurgies répétées en s'adaptant à la croissance. Les innovations basées sur les cathéters étendent la thérapie mini-invasive aux cohortes plus jeunes. Les conceptions hybrides qui superposent l'analyse aux composants mécaniques sont susceptibles d'élargir la proposition de valeur, approfondissant l'empreinte du marché des dispositifs médicaux pédiatriques.

Analyse géographique

L'Amérique du Nord détenait 43,10 % du marché des dispositifs médicaux pédiatriques en 2025, une position soutenue par un remboursement fiable et un pipeline réglementaire actif. La désignation « percée » de la FDA pour le stent Minima et l'homologation du SONU Band en juin 2025 montrent comment des autorisations rapides transforment la recherche en outils au chevet du patient, sur fda.gov. La règle de paiement CMS 2025 renforce encore l'adoption à domicile. Le Canada bénéficie de règles harmonisées et de flux de dispositifs transfrontaliers, tandis que le déficit d'infrastructure du Mexique laisse de la place aux fournisseurs étrangers.

L'Asie-Pacifique devrait croître à 7,08 % jusqu'en 2031, dépassant toutes les autres régions. Le programme de services pédiatriques 2025-2027 de la Chine constitue une ancre politique, tandis que le segment pédiatrique de l'Inde, représentant 33 % des dépenses nationales de santé, devrait atteindre 33,5 milliards USD d'ici 2026. La hausse des coûts liés aux naissances prématurées en Corée du Sud et l'adoption précoce des thérapies par cathéter au Japon créent un terrain fertile pour les dispositifs haut de gamme. Les alliances de recherche régionales harmonisent les normes de pratique et élargissent la taille du marché des dispositifs médicaux pédiatriques pour les fournisseurs multinationaux et nationaux.

L'Europe tire parti du règlement UE MDR 2024/1860 pour renforcer la sécurité tout en offrant des fenêtres de transition jusqu'en 2028. L'Allemagne, la France et le Royaume-Uni pilotent des programmes de R&D, tandis que l'Espagne et l'Italie développent leurs USI pédiatriques. Le résultat de mortalité nulle au Liban dans la palliation hybride du syndrome du cœur gauche hypoplasique souligne comment l'excellence clinique peut émerger au-delà des pôles traditionnels. L'Amérique du Sud et le Moyen-Orient et l'Afrique enregistrent une adoption plus lente mais bénéficient du soutien des prêteurs mondiaux et des dons multinationaux qui font progressivement croître le marché des dispositifs médicaux pédiatriques.

Paysage concurrentiel

Le marché des dispositifs médicaux pédiatriques présente une fragmentation modérée, les cinq premiers fournisseurs détenant une part combinée estimée à 45-50 %. Abbott et Medtronic développent des partenariats d'administration automatisée d'insuline, intégrant des capteurs et des pompes pour les jeunes diabétiques. GE HealthCare s'associe à NVIDIA pour intégrer l'intelligence artificielle en temps réel dans les échographes portables, et Cincinnati Children's Hospital co-crée des pôles d'innovation qui testent ces outils sur place. Edwards Lifesciences a récemment acquis Innovalve Medical pour sécuriser la propriété intellectuelle sur les valves mitrales destinées aux petits gabarits.

Les acteurs spécialisés utilisent leur expertise pour peser au-delà de leur taille. OrthoPediatrics consacre l'intégralité de son catalogue aux enfants et a renforcé ses capacités en acquérant Boston Orthotics & Prosthetics. SeaStar Medical emprunte la voie de l'exemption humanitaire pour commercialiser des cartouches de filtration pour les lésions rénales aiguës pédiatriques. Des perturbateurs comme SoundHealth prouvent que les avancées de niche peuvent se développer dès qu'un chemin de remboursement clair émerge. La résilience de la chaîne d'approvisionnement entre désormais en ligne de compte dans les appels d'offres, les acheteurs favorisant les fournisseurs respectant la nouvelle règle de notification des perturbations de l'UE.

La concurrence se déplace du simple matériel vers des écosystèmes de solutions qui fusionnent l'intelligence artificielle, la connectivité et la géométrie personnalisée. Les fournisseurs qui maîtrisent les dépôts réglementaires rapides et les substituts de matériaux pour les polymères sous contrainte obtiennent un levier tarifaire et des avantages défensifs dans le marché des dispositifs médicaux pédiatriques en évolution.

Leaders mondiaux du secteur des dispositifs médicaux pédiatriques

TSE MEDICAL

Hamilton Medical

Fritz Stephan GmbH

GE Healthcare

Ningbo David Medical Device Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : SoundHealth a reçu l'approbation de la FDA pour le SONU Band, le premier dispositif portable doté d'intelligence artificielle pour la congestion nasale modérée à sévère chez les enfants âgés de 12 ans et plus.

- Avril 2025 : Edwards Lifesciences a obtenu le marquage CE pour le système de remplacement de valve mitrale par cathéter Sapien M3, destiné aux cohortes pédiatriques.

- Février 2025 : Children's National Hospital a signé un accord de collaboration avec Compremium AG pour co-développer des dispositifs de diagnostic non invasifs pour les enfants.

- Décembre 2024 : Children's National Hospital et le Bureau des laboratoires scientifiques et d'ingénierie de la FDA ont conclu un accord de cinq ans pour concevoir des outils de science réglementaire rationalisant l'évaluation des dispositifs pédiatriques et périnatals.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs médicaux pédiatriques comme l'ensemble des dispositifs de diagnostic, de surveillance, de maintien en vie et de thérapie homologués par la FDA ou la CE qui sont conçus ou spécifiquement étiquetés pour les patients de la naissance à dix-huit ans. Le panier couvre les kits de diagnostic in vitro, les plateformes d'imagerie, les implants cardiologiques, le matériel des unités de soins intensifs néonatals, ainsi que les kits d'anesthésie et de soins respiratoires, ce qui correspond au champ d'application présenté par Mordor Intelligence.

Exclusion du champ d'application : Les dispositifs pour adultes uniquement réutilisés pour les enfants, les produits jetables à usage unique et les logiciels autonomes ne sont pas pris en compte dans cette analyse.

Aperçu de la segmentation

- Par type de produit

- Dispositifs de DIV

- Dispositifs de cardiologie

- Dispositifs d'anesthésie et de soins respiratoires

- Dispositifs d'USI néonatale

- Dispositifs de surveillance

- Dispositifs d'imagerie diagnostique

- Autres (ORL, orthopédie, aides à la mobilité)

- Par utilisateur final

- Hôpitaux

- Laboratoires de diagnostic

- Cliniques pédiatriques

- Centres de chirurgie ambulatoire

- Établissements de soins à domicile

- Par cadre de soins

- Soins hospitaliers

- Soins ambulatoires

- Soins à domicile

- Soins d'urgence et soins intensifs

- Par technologie

- Dispositifs conventionnels

- Dispositifs portables et connectés

- Dispositifs dotés d'intelligence artificielle

- Dispositifs imprimés en 3D spécifiques aux patients

- Interventions mini-invasives basées sur les cathéters

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont ensuite interrogé des chirurgiens pédiatriques, des inhalothérapeutes et des responsables de l'approvisionnement en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces dialogues ont permis de confirmer les taux d'utilisation, les prix de vente moyens et les délais d'approbation lorsque les données publiques étaient insuffisantes.

Recherche documentaire

Nous avons commencé par extraire les registres annuels d'autorisation des dossiers 510(k) et PMA de la FDA américaine, les listes MDR européennes et les dossiers PMDA du Japon afin de cartographier l'afflux de produits. Les tableaux des naissances vivantes de l'UNICEF, l'incidence des naissances prématurées de l'OMS, les codes commerciaux de UN Comtrade et le nombre de lits d'hôpitaux des données sanitaires de l'OCDE nous ont aidés à tracer l'empreinte de la demande. Les analyses de brevets de Questel ont signalé le rythme de l'innovation, tandis que les documents 10-K des entreprises, les livres blancs des associations de santé infantile et les flux payants que nous utilisons sous licence, à savoir D&B Hoovers et Dow Jones Factiva, ont permis d'affiner les corridors de prix. Les sources citées ne le sont qu'à titre d'exemple, et de nombreuses autres ont été validées en connaissance de cause.

Dimensionnement du marché et prévisions

Un modèle de population adressable descendant convertit les cohortes de naissances vivantes, la part de prématurés, le nombre de chirurgies cardiaques congénitales, la prévalence de l'asthme et les ratios d'admission en unité de soins intensifs néonatals en demande d'unités. Les résultats sont réconciliés avec des synthèses ascendantes sélectives des revenus des fournisseurs échantillonnés multipliés par les prix de vente conseillés régionaux. Les prévisions combinent la régression multivariée et l'analyse de scénarios afin de tenir compte des changements dans les remboursements, de la diffusion des technologies et des fluctuations monétaires. Les moyennes mobiles sur trois ans et les approximations des pays voisins comblent tout écart résiduel avant que les chiffres ne soient gelés.

Cycle de validation et de mise à jour des données

Les produits sont soumis à des contrôles de variance par rapport aux statistiques commerciales et à des audits indépendants des achats des hôpitaux, après quoi un réviseur principal de Mordor signe le rapport. Les rapports sont actualisés chaque année, des mises à jour intermédiaires sont effectuées en fonction des événements importants, et une dernière inspection juste avant la publication garantit aux clients qu'ils disposent de la dernière version.

Pourquoi la base de référence de Mordor sur les dispositifs médicaux pédiatriques reste fiable

Les valeurs publiées divergent souvent parce que les éditeurs sélectionnent des paniers d'appareils différents, appliquent des règles ASP distinctes et actualisent à des cadences inégales. Notre alignement discipliné du périmètre, nos tests rétrospectifs annuels et notre ensemble de variables transparentes permettent aux chiffres de Mordor d'être équilibrés et fiables.

Les principaux facteurs d'écart observés ailleurs comprennent l'exclusion des kits de surveillance, le traitement modeste des dépenses d'investissement des marchés émergents et les conversions de devises fixées aux taux de 2020, qui ont tous pour effet de réduire les totaux.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 43,62 B (2025) | Renseignements sur le Mordor | - |

| USD 28,40 B (2022) | Conseil mondial A | Liste de produits restreinte, croissance stable du prix de vente conseillé |

| USD 17,03 B (2024) | Portail de la recherche B | Ne tient pas compte des dispositifs de surveillance et de la petite taille de l'échantillon hospitalier |

La comparaison montre que Mordor Intelligence fournit une base de référence transparente, traçable à des variables claires et à des étapes reproductibles, ce qui permet aux décideurs d'agir en toute confiance.

Questions clés traitées dans le rapport

Quelle est la taille du marché mondial des dispositifs médicaux pédiatriques ?

La taille du marché mondial des dispositifs médicaux pédiatriques devrait atteindre 46,11 milliards USD en 2026 et progresser à un TCAC de 5,70 % pour atteindre 60,82 milliards USD d'ici 2031.

Quel segment de produit est en tête du marché ?

Les dispositifs de DIV détenaient la première position avec une part de marché de 22,40 % en 2025.

Qui sont les principaux acteurs du marché mondial des dispositifs médicaux pédiatriques ?

TSE MEDICAL, Hamilton Medical, Fritz Stephan GmbH, GE Healthcare et Ningbo David Medical Device Co. Ltd sont les principales entreprises opérant sur le marché mondial des dispositifs médicaux pédiatriques.

Quelle est la région à la croissance la plus rapide sur le marché mondial des dispositifs médicaux pédiatriques ?

L'Asie-Pacifique devrait progresser à un TCAC de 7,08 % jusqu'en 2031, portée par la croissance démographique et les investissements ciblés dans les soins de santé.

Quelle région détient la plus grande part sur le marché mondial des dispositifs médicaux pédiatriques ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché mondial des dispositifs médicaux pédiatriques.

Dernière mise à jour de la page le: