Taille et part du marché de la connectivité des dispositifs médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.81 Milliards de dollars |

| Taille du Marché (2031) | 13.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.95% CAGR |

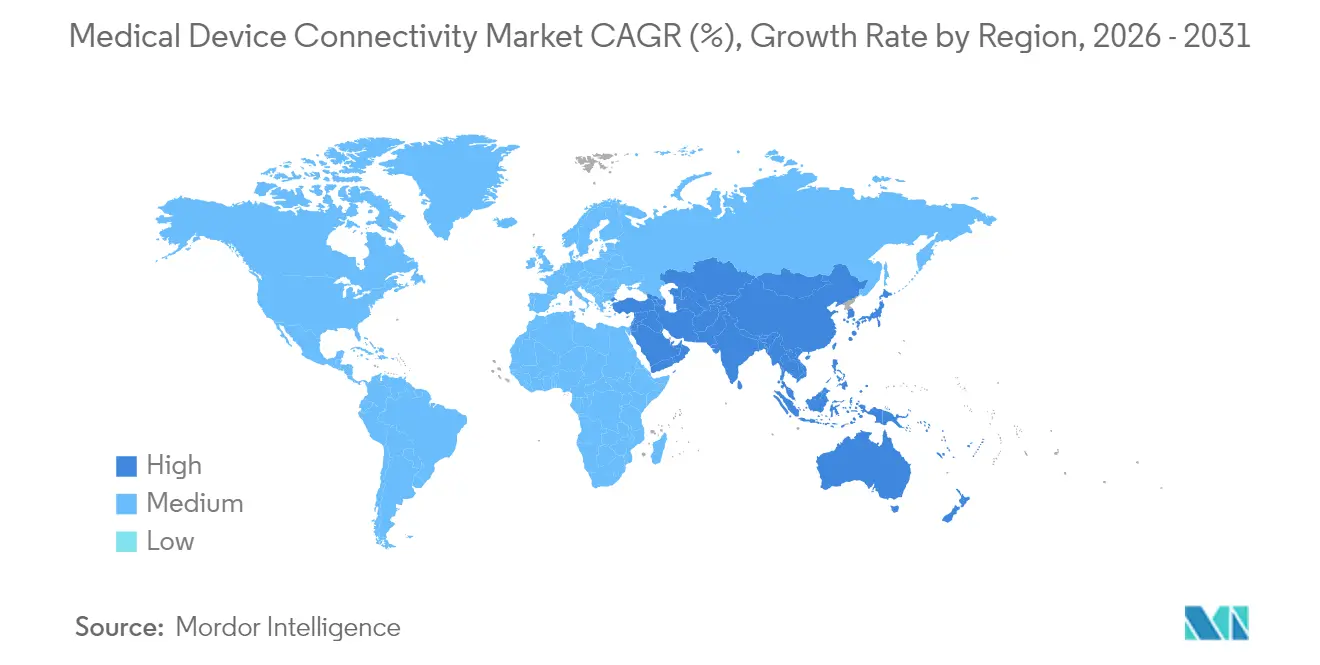

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la connectivité des dispositifs médicaux par Mordor Intelligence

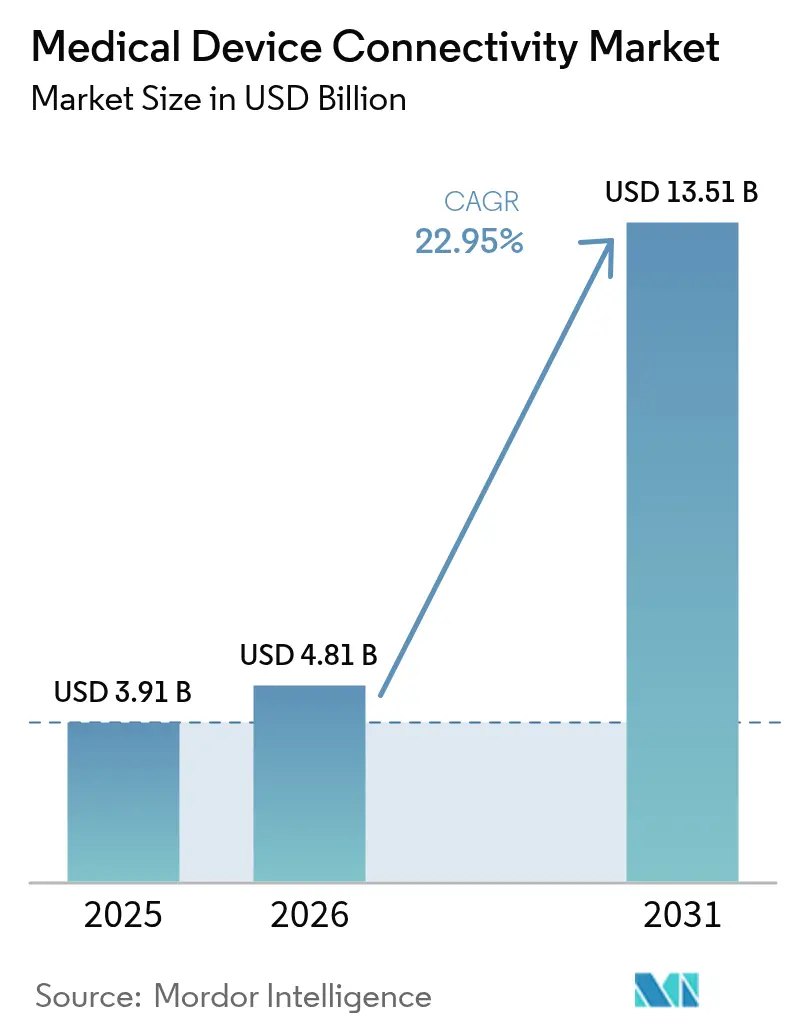

La taille du marché mondial de la connectivité des dispositifs médicaux était évaluée à 3,91 milliards USD en 2025 et devrait croître de 4,81 milliards USD en 2026 pour atteindre 13,51 milliards USD d'ici 2031, à un TCAC de 22,95 % durant la période de prévision (2026-2031). La numérisation rapide des soins de santé, la charge de travail croissante des cliniciens et le passage à un remboursement basé sur la valeur stimulent la demande d'échange de données transparent entre dispositifs et systèmes. Les prestataires de soins de santé remplacent les protocoles propriétaires par des normes ouvertes afin d'atténuer les pénalités liées au blocage de l'information et de réduire le temps consacré à la documentation. La pénurie croissante de spécialistes élargit les programmes de télé-réanimation, tandis que la surveillance continue dans les environnements de soins aigus, ambulatoires et à domicile réduit les réadmissions et améliore la coordination des soins. Les investissements dans des architectures de connectivité sécurisées s'accélèrent à mesure que les régulateurs renforcent la surveillance en matière de cybersécurité et que la recherche sur la 6G promet des liaisons sans fil ultra-fiables et à faible latence pour les applications de soins critiques.

Principaux enseignements du rapport

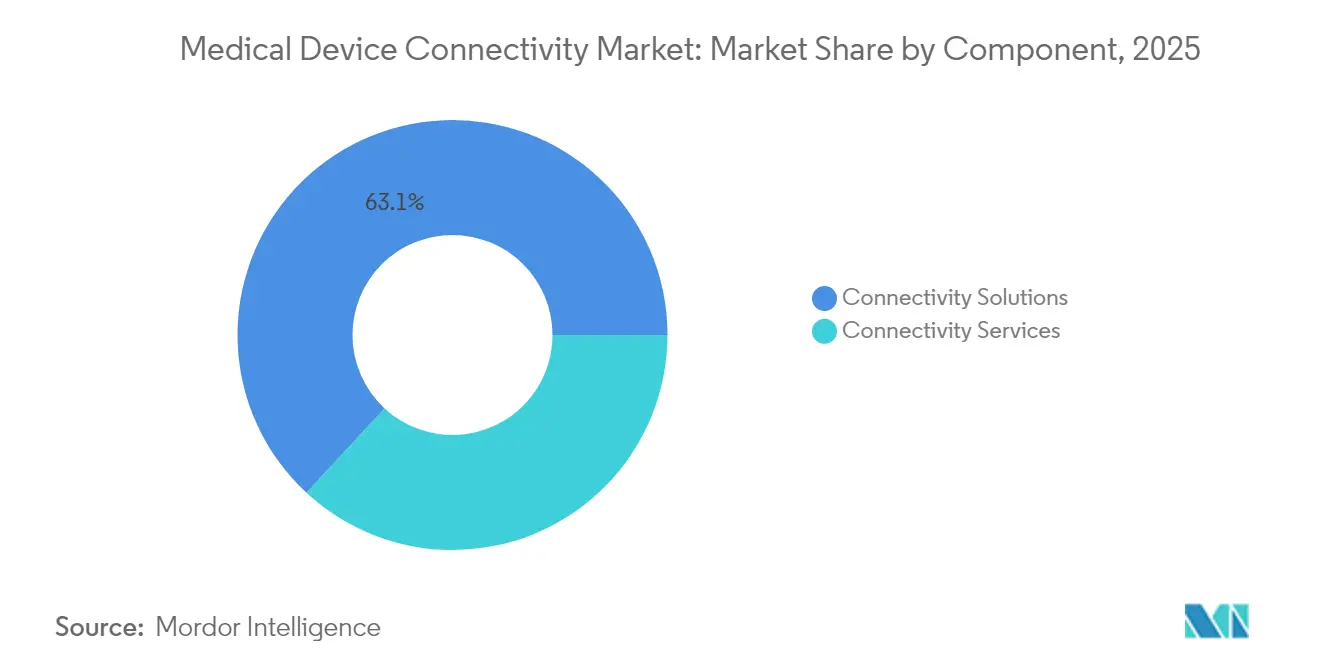

- Par composant, les solutions de connectivité ont dominé avec 63,12 % de la part du marché de la connectivité des dispositifs médicaux en 2025 ; les services de connectivité devraient progresser à un TCAC de 25,30 % jusqu'en 2031.

- Par technologie, les interfaces filaires détenaient 57,35 % de la taille du marché de la connectivité des dispositifs médicaux en 2025, tandis que les technologies sans fil devraient croître de 24,95 % par an jusqu'en 2031.

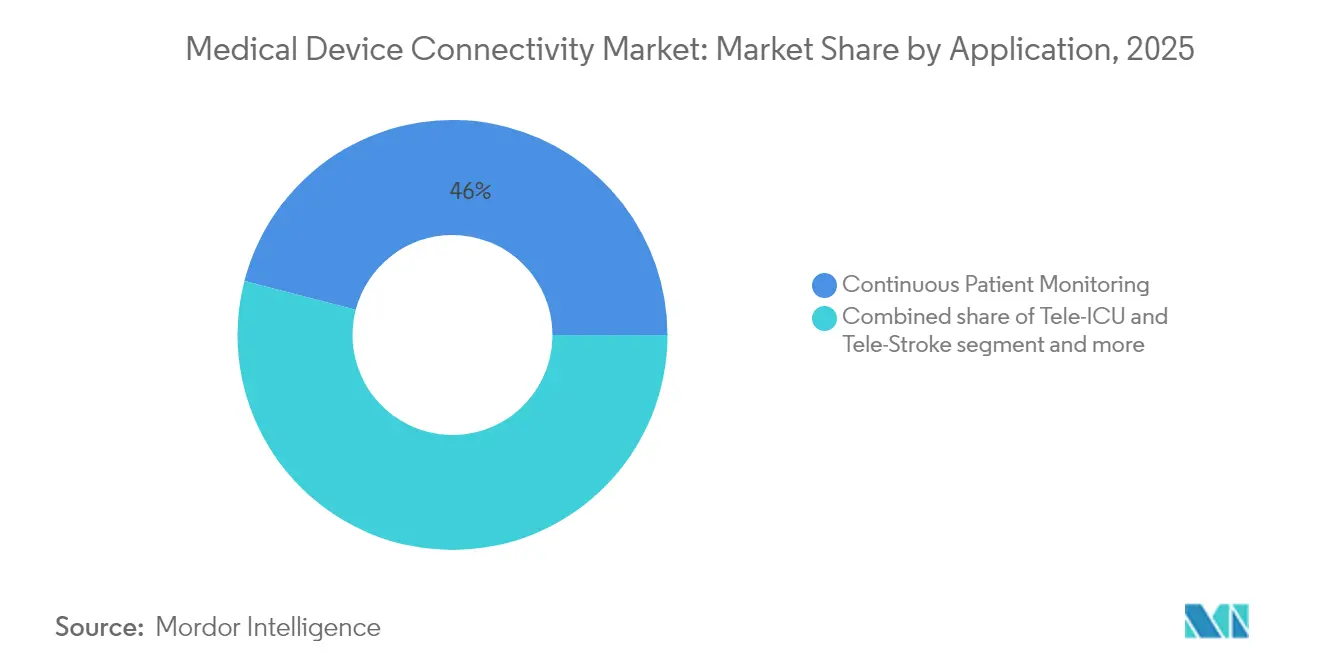

- Par application, la surveillance continue des patients représentait 45,95 % de la taille du marché de la connectivité des dispositifs médicaux en 2025 ; les applications de télé-réanimation et de télé-AVC sont prévues à un TCAC de 26,40 %.

- Par utilisateur final, les hôpitaux et cliniques représentaient 66,70 % de la part du marché de la connectivité des dispositifs médicaux en 2025, tandis que les soins de santé à domicile sont en passe d'afficher une croissance de 27,10 % de TCAC.

- Par géographie, l'Amérique du Nord était en tête avec 38,10 % des revenus en 2025 ; l'Asie-Pacifique devrait se développer à un TCAC de 25,90 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la connectivité des dispositifs médicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats d'interopérabilité des DSE et politiques de santé numérique | +5.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Remboursement basé sur les résultats exigeant des données en temps réel | +5.2% | Amérique du Nord, Europe, APAC émergent | Moyen terme (2-4 ans) |

| Expansion de la surveillance des maladies chroniques à distance et à domicile | +4.3% | Mondial | Court terme (≤ 2 ans) |

| Convergence des cadres de cybersécurité de l'IoT | +3.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Prolifération des dispositifs portables et implantables multi-paramètres | +2.8% | Amérique du Nord, APAC | Court terme (≤ 2 ans) |

| Analytique native dans le cloud permettant des informations cliniques prédictives | +2.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats d'interopérabilité des DSE et politiques de santé numérique

Les API standardisées imposées par la loi du 21e siècle sur les remèdes (21st Century Cures Act) contraignent à un passage des protocoles propriétaires aux échanges basés sur FHIR. Les systèmes de santé ayant achevé leurs programmes de conformité ont réduit le temps de documentation de 13 % et amélioré la coordination des soins, encourageant un déploiement plus large des moteurs de connectivité. Les fabricants de dispositifs intègrent désormais l'interopérabilité[1]Bureau du coordinateur national pour les technologies de l'information en santé, « Interopérabilité », healthit.gov dans leurs nouveaux produits afin d'éviter des cycles de mise à niveau coûteux et d'accélérer les processus d'autorisation de la FDA qui tiennent de plus en plus compte des garanties de connectivité.

Remboursement basé sur les résultats exigeant des données en temps réel

Les modèles de paiement alternatifs du CMS (Centers for Medicare & Medicaid Services) lient les revenus aux résultats cliniques, poussant les hôpitaux à équiper les lits de systèmes de surveillance continue et d'analytique en périphérie qui détectent précocement la détérioration des patients. Les systèmes de santé utilisant des plateformes de surveillance à distance des patients connectées ont signalé une réduction de 24 % des réadmissions pour insuffisance cardiaque, alignant les incitations financières et qualitatives. Ce modèle économique est le plus solide dans les unités de soins intensifs, les services d'AVC et les centres de perfusion en oncologie[2]Centers for Medicare & Medicaid Services, « Règle finale sur l'interopérabilité et l'accès aux patients du CMS », cms.gov, où les événements indésirables évitables entraînent de lourdes pénalités.

Convergence des cadres de cybersécurité de l'IoT

Les directives de cybersécurité 2024 de la FDA[3]Agence américaine des produits alimentaires et médicamenteux, « Cybersécurité », fda.gov alignent les dispositifs médicaux sur le cadre NIST, réduisant la complexité d'intégration en harmonisant les pratiques de chiffrement, d'authentification et de gestion des correctifs. Les hôpitaux déployant ces normes signalent 37 % moins d'incidents liés à la sécurité et un embarquement 42 % plus rapide des nouveaux moniteurs sans fil, accélérant les cycles de renouvellement des parcs obsolètes.

Analytique native dans le cloud permettant des informations cliniques prédictives

L'intégration de l'analytique dans les passerelles de connectivité convertit les données brutes de forme d'onde en scores prédictifs au chevet du patient. Les unités de soins intensifs utilisant des moteurs d'inférence dans le cloud détectent les premiers signes de sepsis ou de détresse respiratoire, offrant aux cliniciens une fenêtre d'intervention supplémentaire de 4 heures. Les hôpitaux constatent qu'avant ces mises à niveau, 97 % des données des dispositifs étaient archivées sans être exploitées ; leur réutilisation soutient désormais les systèmes d'alerte précoce et l'évaluation comparative à l'échelle de la population.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Parcs de dispositifs anciens hétérogènes sans normes de données | -5.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Coûts élevés d'intégration initiale et de moteur d'interface | -4.7% | Mondial, marchés émergents | Court terme (≤ 2 ans) |

| Vulnérabilités persistantes en matière de cybersécurité et de confidentialité des patients | -4.3% | Mondial | Moyen terme (2-4 ans) |

| Alignement limité des flux de travail entraînant une résistance des cliniciens | -3.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Parcs de dispositifs anciens hétérogènes sans normes de données

Les hôpitaux exploitent souvent des pompes à perfusion, des ventilateurs et des moniteurs dont le cycle de vie dépasse huit ans, dont beaucoup sont dépourvus de systèmes d'exploitation pouvant être mis à jour. Les moteurs d'interface doivent traduire les protocoles spécifiques aux fournisseurs, ce qui allonge les délais de projet et exige une maintenance continue. Les réseaux d'isolation protègent les points d'extrémité vulnérables, mais le câblage redondant ajoute des coûts et de la complexité aux projets d'extension.

Coûts élevés d'intégration initiale et de moteur d'interface

Les déploiements de connectivité complets nécessitent des routeurs matériels, du câblage, des licences de middleware et des mois de cartographie des flux de travail. Les hôpitaux ruraux disposent de budgets d'investissement plus restreints et d'un personnel informatique biomédical limité, ce qui les pousse à dépendre excessivement des prestataires de services gérés. Cette charge de coûts retarde l'adoption malgré des bénéfices cliniques avérés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les plateformes d'interface constituent le socle de l'intégration de bout en bout

Les solutions de connectivité représentaient 63,12 % des revenus de 2025, s'imposant comme l'épine dorsale de la normalisation des données hétérogènes des dispositifs et de l'application des règles d'interopérabilité en rapide évolution. Ces plateformes traduisent les flux HL7v2, FHIR et propriétaires en charges utiles prêtes pour les DSE qui alimentent les moteurs d'aide à la décision clinique. Les passerelles neutres vis-à-vis des fournisseurs telles que Mirth Connect offrent une flexibilité open source, tandis que les suites d'entreprise regroupent des bibliothèques de dispositifs, la gestion des alarmes et des modules d'analytique. Les systèmes de santé déploient des clusters de serveurs redondants pour maintenir un temps d'arrêt quasi nul dans les services de soins intensifs. À mesure que les cycles de renouvellement s'accélèrent, le marché de la connectivité des dispositifs médicaux favorise de plus en plus les solutions offrant des adaptateurs prêts à l'emploi pour les pompes à perfusion, les machines d'anesthésie et les packs de télémétrie sans fil.

Les services de connectivité devraient croître de 25,30 % par an à mesure que les hôpitaux externalisent la mise en œuvre, la maintenance et la gestion des correctifs de cybersécurité. Les contrats de services gérés garantissent la disponibilité, protègent les prestataires des pénuries de personnel et assurent la mise à jour de la documentation de conformité. Les établissements de petite et moyenne taille choisissent des modèles d'abonnement qui convertissent les dépenses d'investissement en coûts d'exploitation prévisibles. Les prestataires de services regroupent le réglage des interfaces, la surveillance 24 h/24 et 7 j/7 et la gouvernance du contrôle des modifications dans des parcs multi-fournisseurs. Cette tendance positionne le sous-segment des services comme un accélérateur clé de revenus au sein du marché plus large de la connectivité des dispositifs médicaux.

Par technologie : l'élan du sans fil comble l'écart avec les lignes filaires établies

Les liaisons filaires représentaient 57,35 % des ventes de 2025, ancrées par des dorsales Ethernet blindées dans les soins critiques et les blocs opératoires. La fidélité des formes d'onde en temps réel et les profils de latence connus maintiennent les réseaux câblés indispensables pour les dispositifs de maintien des fonctions vitales à large bande passante. Les cycles de remplacement sont lents car le recâblage des blocs opératoires perturbe le débit clinique et nécessite une validation rigoureuse. Même ainsi, les hôpitaux qui mettent à niveau leurs commutateurs principaux pour prendre en charge l'alimentation par Ethernet permettent de futures classes de dispositifs sans prises supplémentaires, prolongeant la pertinence de l'infrastructure filaire au sein du marché de la connectivité des dispositifs médicaux.

Les technologies sans fil devraient progresser à un TCAC de 24,95 % grâce aux mises à niveau vers la 5G et aux recherches à venir sur la 6G qui promettent une latence inférieure à la milliseconde. La densité des points d'accès augmente dans les services généraux pour prendre en charge les ceintures de télémétrie, les patchs ECG portables et les lits intelligents transmettant des données de posture et de chutes. Les déploiements Wi-Fi 6E ouvrent un nouveau spectre exempt des interférences héritées, tandis que les tranches 5G privées offrent une qualité de service déterministe pour les scanners CT mobiles et les chariots d'intervention rapide. Les hôpitaux signalent des transferts de patients plus fluides lorsque les pompes à perfusion changent automatiquement de SSID, éliminant la reconnexion manuelle aux limites des services. Ces innovations confirment le sans fil comme moteur de mobilité du marché de la connectivité des dispositifs médicaux.

Par application : la surveillance continue reste la pierre angulaire tandis que la télé-réanimation s'envole

La surveillance continue des patients a capté 45,95 % des revenus en 2025, soulignant sa centralité dans la détection de la détérioration, la prévention du sepsis et les protocoles de sevrage ventilatoire. Les centres de commandement centraux agrègent les flux des lits, permettant à moins de personnel de superviser de plus grands volumes de patients et d'escalader uniquement les alarmes exploitables. Les modules de calcul en périphérie prétraitent les données de forme d'onde à l'intérieur de l'hôpital pour minimiser les sorties vers le cloud et respecter les statuts de résidence des données. Cette demande persistante cimente la surveillance continue comme ancre de volume de la taille du marché de la connectivité des dispositifs médicaux.

Les services de télé-réanimation et de télé-AVC sont projetés à un TCAC de 26,40 %, reflétant l'adoption généralisée des modèles de soins critiques en étoile. Les établissements ruraux tirent parti de caméras haute définition et de postes de travail analytiques partagés pour accéder à des intensivistes en permanence. Les neurologues spécialisés dans les AVC confirment à distance l'éligibilité à la thrombectomie dans les fenêtres thérapeutiques, réduisant les taux d'invalidité. À mesure que les règles de parité de remboursement se stabilisent, davantage de systèmes de santé financent des réseaux dédiés de soins critiques à distance, propulsant ce créneau vers des gains disproportionnés au sein du marché de la connectivité des dispositifs médicaux.

Par utilisateur final : les hôpitaux dominent mais la croissance des soins à domicile remodèle la demande en aval

Les hôpitaux et cliniques ont contribué à 66,70 % du chiffre d'affaires de 2025, soutenus par les mandats réglementaires, les parcs de dispositifs multi-modalités et les équipes internes d'informatique biomédicale capables de maintenir des interfaces complexes. Ces établissements intègrent les pompes, les ventilateurs et les moniteurs hémodynamiques dans les flux des DSE qui alimentent les tableaux de bord qualité et les protocoles de sepsis. La précision de la documentation est directement liée au remboursement par groupe homogène de malades, assurant un investissement régulier dans le marché de la connectivité des dispositifs médicaux.

Les environnements de soins de santé à domicile sont en passe d'afficher un TCAC de 27,10 %, soutenus par l'élargissement des codes de facturation pour la surveillance à distance des patients et la préférence des consommateurs pour le vieillissement à domicile. Les passerelles cellulaires intégrées dans les brassards de tension artérielle et les spiromètres surmontent l'irrégularité du haut débit, synchronisant automatiquement les données pour la révision par les cliniciens. Les moteurs d'analytique filtrent le bruit, ne faisant remonter aux coordinateurs de soins que les dépassements de seuil. Ce changement décentralise la demande, obligeant les fournisseurs à prendre en charge des kits d'auto-installation et des applications mobiles intuitives, et marque une évolution décisive dans le secteur de la connectivité des dispositifs médicaux.

Analyse géographique

L'Amérique du Nord détenait 38,10 % des revenus de 2025 grâce à la maturité de la pénétration des DSE, à l'application stricte de l'interopérabilité et à l'adoption précoce de l'analytique en périphérie. Les pénalités du CMS pour le blocage de l'information et les nouveaux mandats d'API contraignent les prestataires à déployer des passerelles basées sur des normes ouvertes qui connectent de manière transparente les dispositifs au chevet avec les portails des payeurs. Les centres médicaux universitaires pilotent une surveillance augmentée par l'IA qui fusionne la surveillance continue avec le scoring prédictif, accélérant les achats de concentrateurs de connectivité à haut débit. L'investissement en capital-risque dans les start-ups de santé numérique élargit davantage l'empreinte régionale du marché de la connectivité des dispositifs médicaux.

L'Asie-Pacifique devrait se développer de 25,90 % par an entre 2026 et 2031, soit la croissance la plus rapide au monde. La Chine déploie des plans d'hôpitaux intelligents intégrant la 5G privée, la robotique et l'intégration PACS dans le cloud, tandis que les programmes d'incitation liés à la production de l'Inde favorisent les fabricants de dispositifs nationaux intégrant des interfaces à normes ouvertes dès la conception. Le Japon met à niveau les cliniques rurales avec des réseaux de télé-AVC, en s'appuyant sur des aides gouvernementales qui remboursent les consultations inter-préfectures via des VPN chiffrés. La Corée du Sud et l'Australie encouragent les projets pilotes de soins de santé centrés sur les données, créant un terrain fertile pour la télémétrie sans fil et les algorithmes de triage par IA. Ces dynamiques positionnent la région comme un moteur de croissance essentiel du marché de la connectivité des dispositifs médicaux.

L'Europe croît à un TCAC projeté de 21,05 %, soutenue par le règlement sur les dispositifs médicaux et le règlement général sur la protection des données, qui élèvent conjointement les exigences en matière d'interopérabilité et de cybersécurité. L'Allemagne subventionne les mises à niveau de la maturité numérique des hôpitaux dans le cadre de sa loi sur l'avenir des hôpitaux, accélérant les achats de passerelles HL7-FHIR. Le Royaume-Uni impose des évaluations de maturité numérique aux fiducies du NHS, débloquant des financements pour l'intégration sécurisée des dispositifs. Les pays nordiques sont pionniers dans les bancs d'essai de recherche sur la 6G à usage clinique, et les initiatives paneuropéennes encouragent l'échange transfrontalier de données via l'Espace européen des données de santé. La forte attention portée à la confidentialité et à la sécurité oriente la sélection des fournisseurs, les hôpitaux privilégiant les plateformes offrant des conceptions à confiance zéro et une gestion granulaire du consentement, renforçant le statut de l'Europe au sein du marché de la connectivité des dispositifs médicaux.

Paysage réglementaire

La réglementation se durcit en matière d'interopérabilité et de cybersécurité pour les dispositifs médicaux connectés, ce qui pousse les fabricants et les prestataires vers des architectures de connectivité standardisées et auditables. Aux États-Unis, la FDA a publié en février 2026 une orientation mise à jour intitulée « Cybersecurity in Medical Devices: Quality Management System Considerations and Content of Premarket Submissions », reliant plus explicitement les preuves de cybersécurité au Quality Management System Regulation (QMSR) et renforçant les attentes en matière de connectivité sécurisée dès la conception, de gestion des vulnérabilités et de contrôles documentés dans le cadre des soumissions préalables à la mise sur le marché et des activités de cycle de vie.

En Europe, le règlement (UE) 2017/745 (MDR), consolidé avec effet au 1er janvier 2026, inclut des exigences essentielles de l'annexe I qui mentionnent explicitement les risques liés à l'interopérabilité pour les dispositifs dotés d'interfaces électroniques (y compris les entrées et sorties de données). Le cadre de l'espace européen des données de santé (EHDS) ajoute également une orientation en matière d'interopérabilité et de journalisation pour les produits traitant des données de santé électroniques prioritaires, élargissant les considérations de conformité au-delà de la sécurité et des performances traditionnelles des dispositifs. Cela accroît la valeur des solutions de connectivité construites autour de normes communes (par exemple HL7 FHIR et IEEE 11073) avec des pratiques de journalisation traçable et de cycle de vie de sécurité (telles que l'EN IEC 81001-5-1:2022).

Paysage concurrentiel

Le marché de la connectivité des dispositifs médicaux présente une concentration modérée, les fabricants de dispositifs multinationaux, les géants de l'informatique et les intégrateurs de niche alignant leurs offres autour de plateformes de données unifiées. Philips, via son acquisition de Capsule, regroupe des concentrateurs au chevet avec une analytique cloud qui signale la détérioration précoce des patients. GE HealthCare intègre les algorithmes VitalsIQ directement dans les moniteurs, raccourcissant les boucles de détection à l'intervention. Siemens Healthineers s'associe à Vivolight pour lancer des plateformes d'angiographie multimodale qui diffusent nativement des données DICOM et OCT dans des suites de guidage vasculaire, illustrant le passage des connecteurs autonomes aux écosystèmes centrés sur les flux de travail.

Les challengers natifs du cloud capitalisent sur des architectures de microservices qui s'adaptent élastiquement et simplifient les déploiements de mises à jour. Leur tarification par abonnement sous-coupe les licences perpétuelles, séduisant les hôpitaux communautaires et les réseaux ambulatoires. Les start-ups intègrent des modèles d'apprentissage automatique qui classifient les formes d'onde ou prédisent le risque de lésion de pression, positionnant la connectivité comme une couche d'activation de l'IA. La différenciation en matière de sécurité s'intensifie ; les fournisseurs annoncent des modules de chiffrement validés FIPS, une analyse continue des vulnérabilités et des divulgations de nomenclature logicielle pour satisfaire aux attentes préalables à la mise sur le marché de la FDA.

Les accords de co-développement et de revendeur brouillent les frontières concurrentielles. Les fabricants de dispositifs apposent leur marque sur des moteurs d'intégration pour accélérer la mise sur le marché, tandis que les spécialistes de la connectivité pré-certifient des bibliothèques pour des centaines de profils de dispositifs, réduisant les coûts d'intégration pour les prestataires. L'activité stratégique devrait se poursuivre à mesure que les plateformes convergent vers des solutions de bout en bout fusionnant les données des dispositifs, le contexte clinique et l'analytique prédictive, redéfinissant la capture de valeur sur l'ensemble du marché de la connectivité des dispositifs médicaux.

Leaders du secteur de la connectivité des dispositifs médicaux

Cisco Systems Inc.

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Oracle Corporation

Siemens Healthineers AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La connectivité sécurisée dès la conception et les outils d'interopérabilité prêts pour la conformité deviennent des leviers commerciaux directs à mesure que les régulateurs et les organismes de normalisation formalisent des exigences qui affectent à la fois les fabricants de dispositifs et les organisations de prestation de soins de santé. L'orientation de la FDA de février 2026 sur la cybersécurité intègre les activités de sécurité des dispositifs connectés dans les processus du système de gestion de la qualité (QMS), et les exigences liées en matière de preuves préalables à la mise sur le marché, telles que l'emballage SBOM et la planification de la divulgation des vulnérabilités, soutiennent la demande de passerelles de connectivité, de moteurs d'interface et de services gérés capables de maintenir les inventaires, l'état des correctifs et les flux de données entre dispositifs et systèmes au sein de parcs hétérogènes.

Les efforts de standardisation créent également un espace pour les fournisseurs capables d'opérationnaliser l'échange de données de dispositifs en temps réel sans imposer un verrouillage à un seul fournisseur. HL7 International a lancé le Caliper FHIR Accelerator en mars 2026 pour faire progresser l'interopérabilité standardisée et en temps réel des données des dispositifs médicaux, soutenant les voies d'intégration entre les dispositifs de chevet, les piles de surveillance à distance et les couches d'entreprise DME et analytiques. Du côté des payeurs et de l'administration, CMS-0057-F stimule une mise en œuvre plus large des API FHIR, avec des jalons de conformité majeurs applicables à partir de janvier 2027, ce qui accroît l'importance de flux de données de dispositifs propres et riches en contexte pouvant être mappés à des dossiers longitudinaux et partagés entre prestataires et payeurs. Cet environnement favorise les plateformes dotées de bibliothèques de dispositifs validées, d'intégrations répétables et d'une journalisation de qualité auditable.

Développements récents du secteur

- Juin 2026 : Philips a annoncé une collaboration stratégique avec Bajaj Integrated Health System (BIHS) en Inde pour déployer IntelliBridge Enterprise 3.0, décrite comme la première mise en œuvre mondiale du système au sein d'un réseau de soins connecté numériquement. Cette collaboration renforce l'intégration multi-dispositifs de niveau entreprise en tant que stratégie de plateforme, étendant la demande de connectivité au-delà des hôpitaux uniques vers des modèles de prestation en réseau sur plusieurs sites et environnements de soins.

- Février 2026 : Oracle a lancé le Oracle Health Device Validation Program aux États-Unis pour standardiser la connectivité des dispositifs médicaux et la validation des flux de travail de manière indépendante des DME. En formalisant les pratiques de validation et d'intégration, le programme accélère les cycles d'intégration des dispositifs et relève le niveau d'exigence en matière de documentation d'interopérabilité et de qualité d'intégration répétable au sein de parcs de dispositifs multi-fournisseurs.

- Novembre 2024 : Siemens Healthineers et Vivolight ont lancé l'ARTIS icono floor, une plateforme hybride DSA-OCT positionnée autour de l'imagerie vasculaire intégrée avec des protocoles de connectivité standards. Ce lancement met en évidence la façon dont les systèmes d'imagerie regroupent le streaming de données multimodales dans les flux de travail cliniques, augmentant les exigences en aval pour une intégration fiable dispositif-PACS et dispositif-entreprise.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de la connectivité des dispositifs médicaux couvre le matériel, les logiciels et les services utilisés pour transférer en toute sécurité les données cliniques entre les dispositifs médicaux réglementés et les systèmes d'information hospitaliers ou en nuage, afin que les données puissent être capturées, consultées et utilisées dans les flux de travail de soins.

Exclusions du périmètre : ce dimensionnement n'inclut pas les objets connectés grand public non réglementés, les plateformes autonomes de dossiers médicaux électroniques, ni les outils d'intégration hospitaliers uniquement, qui se situent entièrement en dehors du parcours de données des dispositifs médicaux.

Aperçu de la segmentation

- Par composant

- Solutions de connectivité

- Moteurs d'interface et plateformes d'intégration

- Concentrateurs et passerelles de connectivité

- Modules d'interface de dispositifs

- Services de connectivité

- Mise en œuvre et intégration

- Support et maintenance

- Conseil et formation

- Solutions de connectivité

- Par technologie

- Filaire

- Sans fil

- Hybride

- Par application

- Surveillance continue des patients

- Télé-réanimation et télé-AVC

- Connectivité imagerie et PACS

- Administration des médicaments et pompes à perfusion intelligentes

- Anesthésie et ventilateur

- Autres applications

- Par utilisateur final

- Hôpitaux et cliniques

- Centres de chirurgie ambulatoire et centres spécialisés

- Environnements de soins de santé à domicile

- Autres utilisateurs finaux

- Par géographie (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par établir le contexte de la demande et les limites du produit, car des termes similaires sont utilisés de manière imprécise dans les discussions publiques. Nous nous sommes référés à des sources ouvertes telles que les bases de données et pages d'orientation de la FDA, les indicateurs de dépenses de santé de CMS et de l'OCDE, la documentation d'interopérabilité de HIMSS, ainsi que des ressources normatives telles que HL7 et IEEE, en plus d'articles évalués par des pairs sur l'intégration des dispositifs et la cybersécurité.

Nous avons ensuite ajouté des dépôts d'entreprise, des présentations aux investisseurs, des communiqués de presse et des annonces d'achats hospitaliers pour comprendre les schémas d'adoption et le périmètre type de mise en œuvre. Le cas échéant, nous avons également utilisé des abonnements payants pour les données financières et de renseignement des entreprises, des recherches de brevets et des signaux d'importation et d'exportation au niveau des expéditions pour certains composants matériels de connectivité. Ces sources de recherche documentaire ne sont pas exhaustives, et de nombreuses autres références publiques et payantes ont été utilisées pour la collecte de données, la validation et les vérifications de clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour confirmer ce que les acheteurs paient réellement et ce que les fournisseurs comptabilisent comme revenu de connectivité, car l'offre mélange souvent logiciels, interfaces et heures de service. Nous avons échangé avec des responsables informatiques hospitaliers et d'ingénierie clinique, des équipes d'OEM de dispositifs et d'intégration, ainsi que des spécialistes de la mise en œuvre et du support dans les principales régions, afin de pouvoir confronter les hypothèses sur le calendrier d'adoption, les fourchettes de prix et les cycles de renouvellement aux pratiques réelles d'achat et de support.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 36 % | Cadres dirigeants : 16 % | APAC : 49 % |

| Niveau intermédiaire : 42 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 30 % |

| Petits acteurs : 22 % | Managers : 55 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le modèle de base utilise une approche descendante où les signaux de la base installée de dispositifs hospitaliers et les indicateurs d'activité de prestation de soins sont traduits en un taux d'adoption de la connectivité réaliste, puis convertis en valeur à l'aide de structures de tarification typiques pour les passerelles, les logiciels d'interface et le support de mise en œuvre. Pour garder les totaux ancrés dans la réalité, le résultat est corroboré par des approximations ascendantes sélectives, y compris des fourchettes de prix de vente moyens échantillonnés multipliées par des volumes d'unités implicites, ainsi que des vérifications de canal sur l'intensité de mise en œuvre dans différents types d'établissements.

Les principaux facteurs qui ont façonné le modèle incluent l'empreinte des dispositifs de chevet et ambulatoires connectés dans les hôpitaux, la part des dispositifs nécessitant un middleware pour atteindre les systèmes cliniques, la durée des projets d'intégration et la répartition de la main-d'œuvre, les schémas d'abonnement logiciel et de renouvellement de maintenance, ainsi que les exigences d'interopérabilité et de cybersécurité qui poussent aux mises à niveau. Pour les prévisions, nous nous sommes appuyés sur une analyse de scénarios soutenue par un consensus d'experts sur les feuilles de route des hôpitaux numériques, les cycles budgétaires et le rythme de remplacement des dispositifs, puis les scénarios ont été traduits en trajectoires annuelles de pénétration et de tarification. Lorsque les revenus des produits ne pouvaient pas être clairement séparés d'offres informatiques plus larges, nous avons appliqué une règle d'allocation cohérente et l'avons revérifiée par des appels de suivi.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que les tendances rapportées des dépenses de transformation numérique, l'orientation du déploiement des dispositifs et le rythme pratique des projets d'intégration dans les hôpitaux. Lorsque des écarts apparaissent, les hypothèses sont revues par étapes, en commençant par l'alignement du périmètre, suivi de la logique tarifaire, puis des taux d'adoption par type d'établissement, avant que les chiffres finaux ne soient validés.

Chaque ensemble de données et chaque passage de calcul fait l'objet d'un examen par les pairs afin que l'arithmétique, le traitement des unités et le calendrier des devises soient cohérents. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants se produisent, par exemple des changements de politique affectant les exigences d'interopérabilité ou un changement majeur dans les dépenses informatiques des hôpitaux. Avant la livraison, un examen final est effectué afin que les clients reçoivent la vue la plus récente.

Comparaison de l'estimation du marché de la connectivité des dispositifs médicaux de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour la connectivité des dispositifs médicaux diffèrent souvent car la frontière entre la connectivité au niveau des dispositifs et l'intégration informatique hospitalière plus large n'est pas traitée de la même manière, et le même problème se retrouve dans ce qui est comptabilisé comme revenu récurrent. Les choix de calendrier comptent également, car certaines estimations utilisent une année de référence antérieure, des points de conversion de devises différents, ou des courbes d'adoption supposant un déploiement hospitalier plus rapide que ce que permettent généralement les cycles d'achat.

Les signaux d'adoption de la connectivité des dispositifs hospitaliers, les vérifications du mélange interfaces/passerelles et la validation des schémas de renouvellement sont les éléments de preuve utilisés pour maintenir le chiffre de Mordor Intelligence de 4,81 milliards USD (2026) lié au mouvement de données des dispositifs réglementés, plutôt qu'à des catégories logicielles plus larges situées en dehors du parcours des dispositifs.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,81 milliards USD (2026) | |

| Cabinet de conseil régional A | 3,10 milliards USD (2024) | Utilise une année de référence antérieure et ne sépare pas clairement les outils de connectivité des dispositifs des dépenses d'intégration hospitalière adjacentes, ce qui peut modifier le pool de revenus comptabilisé et la courbe d'adoption implicite. |

| Éditeur sectoriel B | 3,79 milliards USD (2025) | Offre une visibilité limitée sur les inclusions et le traitement des revenus, de sorte que les travaux de mise en œuvre à forte composante de services et les frais logiciels récurrents peuvent être traités de manière incohérente selon les régions et les utilisateurs finaux. |

L'écart entre les trois chiffres s'explique principalement par l'alignement des années et par ce qui est comptabilisé comme véritable connectivité des dispositifs par rapport aux travaux informatiques cliniques plus larges. En gardant des règles de périmètre explicites, en testant les hypothèses de tarification et de renouvellement lors d'entretiens, puis en réconciliant les totaux avec des signaux d'adoption pratiques, notre estimation reste traçable à des facteurs clairs qui peuvent être reproduits et mis à jour à mesure que le marché évolue.

Questions clés auxquelles le rapport répond

Quel est le facteur clé qui motive les hôpitaux à mettre à niveau les plateformes de connectivité existantes ?

La conformité aux mandats d'interopérabilité pousse les hôpitaux à remplacer les interfaces de dispositifs propriétaires par des passerelles à normes ouvertes qui rationalisent l'échange de données et réduisent le temps de documentation des cliniciens.

Comment la cybersécurité oriente-t-elle la sélection des fournisseurs pour les solutions de connectivité ?

Les prestataires privilégient les plateformes intégrant une authentification à confiance zéro et une surveillance des vulnérabilités en temps réel, en accord avec les directives de la FDA qui considèrent la sécurité comme un prérequis à l'approbation des dispositifs.

Pourquoi les options de connectivité sans fil gagnent-elles en dynamisme par rapport aux liaisons filaires traditionnelles ?

Les réseaux Wi-Fi 6E et 5G privée prennent en charge la mobilité clinique et une reconfiguration plus facile des salles, permettant une surveillance transparente lorsque les patients se déplacent entre les services sans reconnexion manuelle.

Comment l'analytique modifie-t-elle la proposition de valeur de la connectivité des dispositifs ?

L'analytique en périphérie et dans le cloud convertit les données brutes des dispositifs en alertes prédictives, permettant aux équipes soignantes d'intervenir plus tôt et de réduire les événements indésirables évitables.

Quel rôle jouent les services gérés dans l'accélération de l'adoption de la connectivité ?

L'externalisation de la mise en œuvre et de la maintenance aide les établissements manquant de personnel informatique biomédical interne à maintenir la disponibilité, à gérer les correctifs et à répondre plus efficacement aux exigences réglementaires en évolution.

L'externalisation de la mise en œuvre et de la maintenance aide les établissements manquant de personnel informatique biomédical interne à maintenir la disponibilité, à gérer les correctifs et à répondre plus efficacement aux exigences réglementaires en évolution.

Les flux de données continus provenant des dispositifs portables nécessitent une gestion évolutive de la bande passante et un étiquetage contextuel des données afin que les cliniciens reçoivent des informations exploitables sans fatigue des alertes.

Dernière mise à jour de la page le: