Taille et part du marché des dispositifs médicaux imprimés en 3D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.24 Milliards de dollars |

| Taille du Marché (2031) | 7.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.22% CAGR |

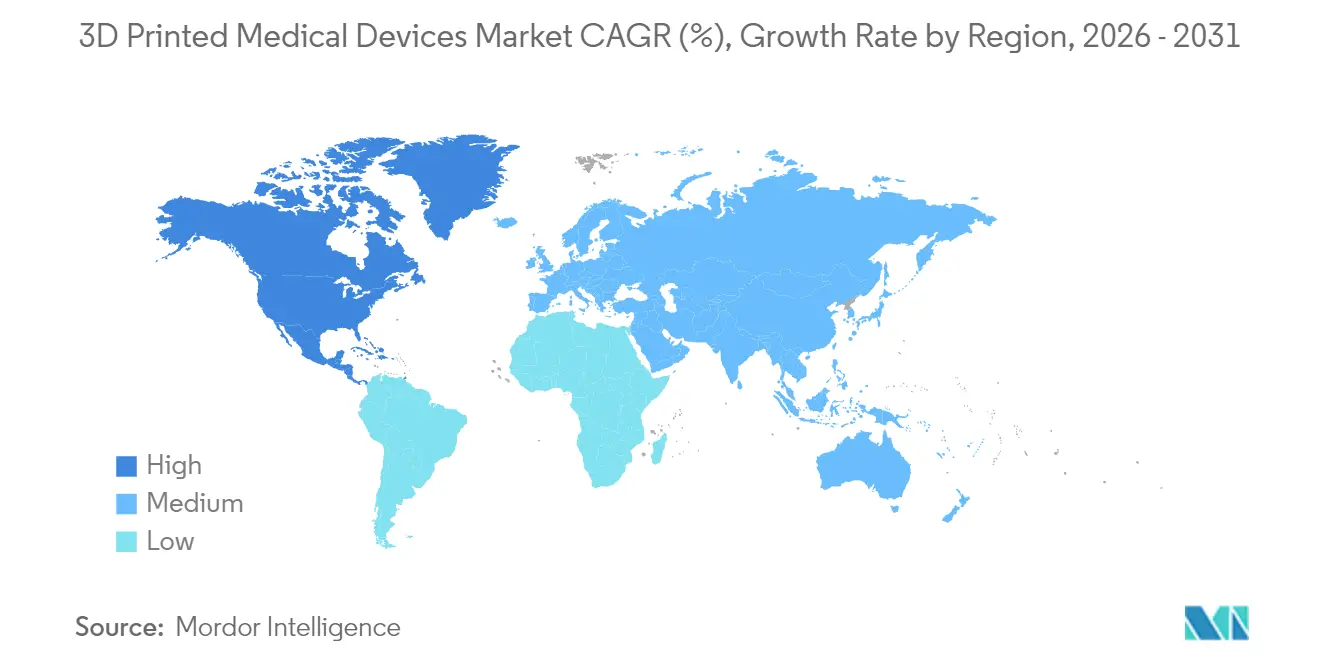

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs médicaux imprimés en 3D par Mordor Intelligence

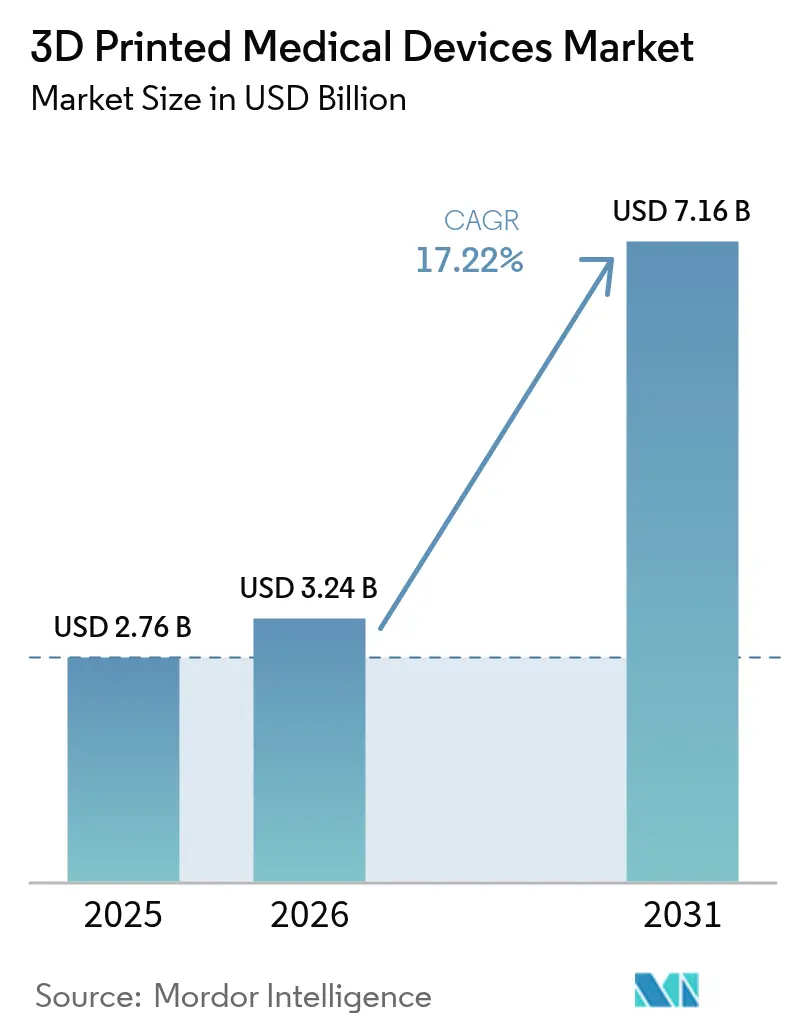

La taille du marché des dispositifs médicaux imprimés en 3D devrait passer de 2,76 milliards USD en 2025 à 3,24 milliards USD en 2026 et devrait atteindre 7,16 milliards USD d'ici 2031, à un CAGR de 17,22 % sur la période 2026-2031. L'adoption s'accélère à mesure que la fabrication au point de soins raccourcit les délais de livraison, que la science des matériaux améliore les performances des polymères et des métaux, et que les autorités réglementaires établissent des voies plus claires pour les dispositifs personnalisés. Les laboratoires d'impression appartenant aux hôpitaux réduisent déjà le temps de planification chirurgicale de 62 minutes par intervention, économisant 3 720 USD par procédure tout en maintenant la qualité sous le contrôle direct des chirurgiens. La fusion par faisceau laser continue d'ancrer les implants orthopédiques et cranio-maxillo-faciaux à haute valeur ajoutée, tandis que la projection de liant gagne en dynamisme pour une production en lot plus rapide de composants métalliques. L'intensité concurrentielle augmente à mesure que les revenus matériels s'affaiblissent ; les acteurs établis pivotent désormais vers les logiciels, les partenariats en bio-impression et l'automatisation des flux de travail pour défendre leurs marges et capter des revenus récurrents provenant des consommables.

Principaux enseignements du rapport

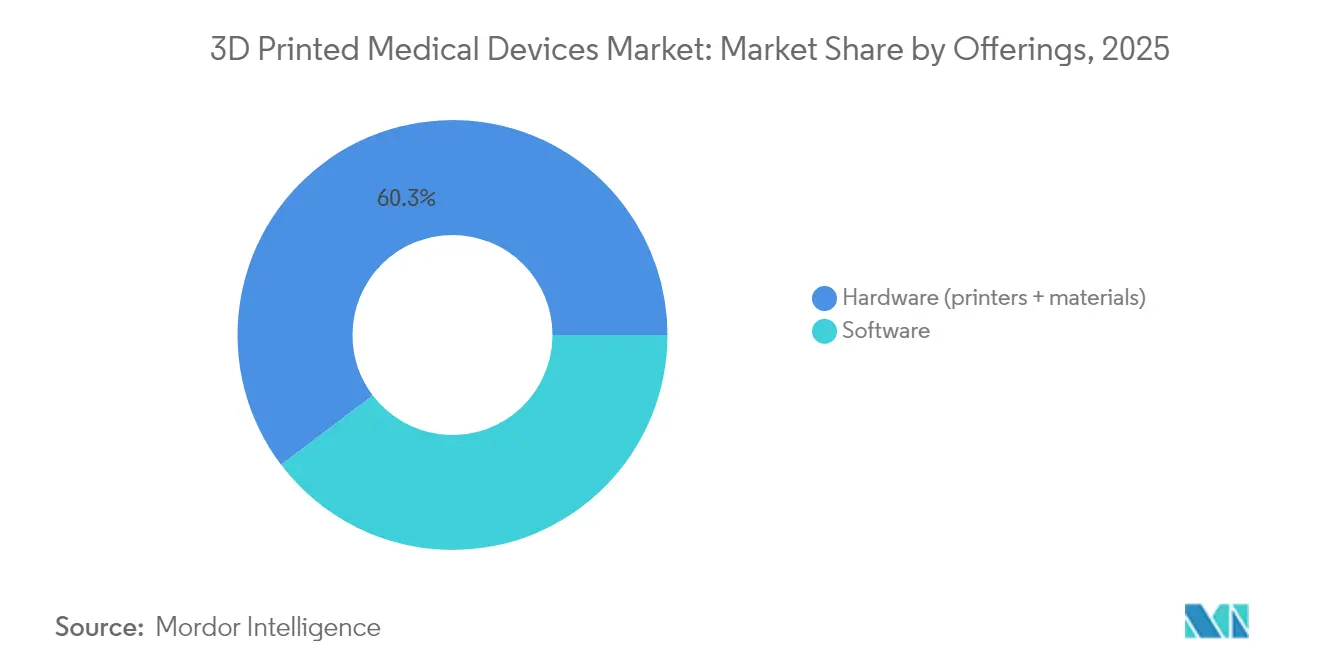

- Par offres, le matériel a dominé avec une part de revenus de 60,32 % en 2025 ; le logiciel devrait se développer à un CAGR supérieur à la moyenne du marché de 17,22 % jusqu'en 2031.

- Par type, les prothèses et implants ont capté 38,55 % de la part du marché des dispositifs médicaux imprimés en 3D en 2025, tandis que les produits d'ingénierie tissulaire devraient croître à un CAGR de 18,45 % entre 2026 et 2031.

- Par matériau, les plastiques, y compris les photopolymères de qualité chirurgicale, détenaient une part de 49,22 % ; les polymères biocompatibles devraient croître à un CAGR de 18,02 % entre 2026 et 2031.

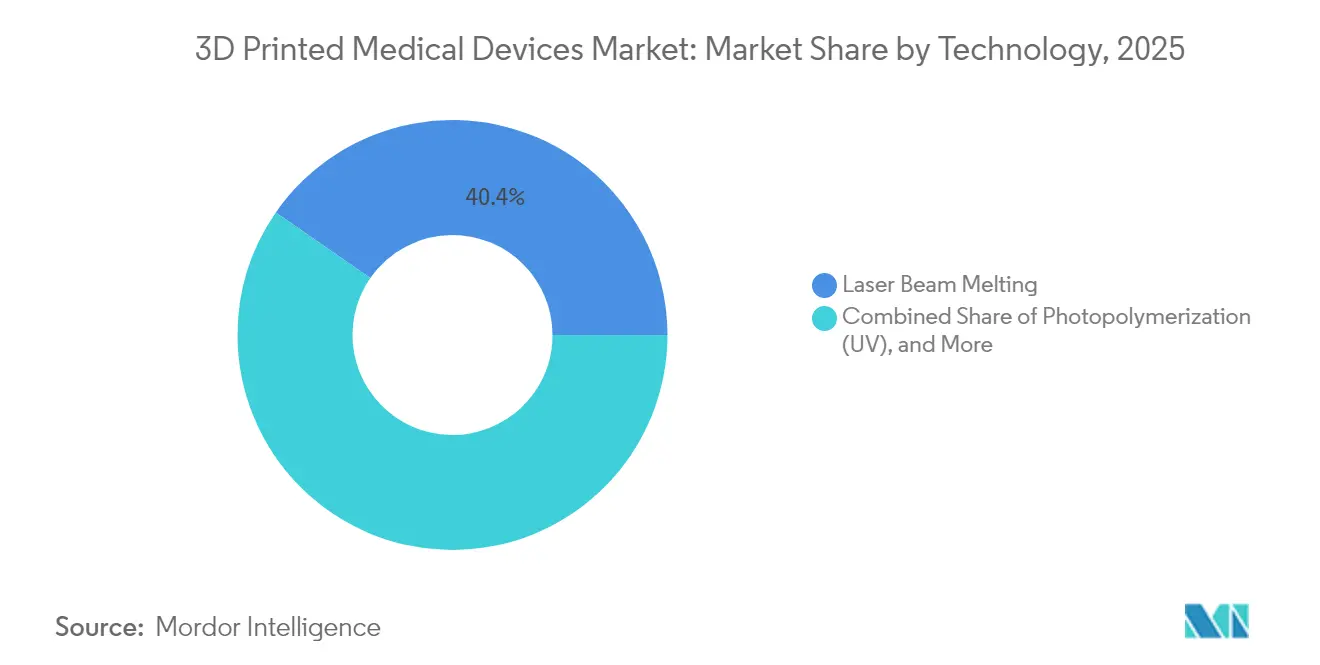

- Par technologie, la fusion par faisceau laser détenait 40,35 % de la part du marché des dispositifs médicaux imprimés en 3D en 2025 ; la projection de liant devrait se développer à un CAGR de 17,86 % de 2026 à 2031.

- Par utilisateur final, les hôpitaux et centres chirurgicaux représentaient une part de 47,28 % de la taille du marché des dispositifs médicaux imprimés en 3D en 2025, tandis que les cliniques spécialisées devraient croître à un CAGR de 18,01 % de 2026 à 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 45,42 % en 2025 ; la région Asie-Pacifique devrait croître à un CAGR de 18,05 % pendant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs du Marché des Dispositifs Médicaux Imprimés en 3D*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capacité de personnalisation de masse facilitée | +4.20% | Mondial ; adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Allongement des listes d'attente pour les greffes | +3.80% | Mondial ; aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Réduction des coûts et des délais par rapport à la fabrication soustractive | +3.10% | Mondial ; plus fort dans les marchés développés | Court terme (≤ 2 ans) |

| Essor des laboratoires d'impression au point de soins appartenant aux hôpitaux | +2.90% | Amérique du Nord et Europe ; expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| La norme de biocompatibilité ISO/ASTM 52931 ouvrant la voie à de nouveaux polymères | +2.70% | Mondial ; effet d'entraînement le plus fort dans les environnements réglementaires UE/États-Unis | Moyen terme (1-3 ans) |

| Programmes de bio-impression sur le champ de bataille financés par la défense | +2.30% | États-Unis (DoD), écosystèmes d'approvisionnement de l'OTAN ; Asie-Pacifique sélective (Japon, Corée du Sud) | Long terme (3-5+ ans) |

| Source: Mordor Intelligence | |||

Capacité de personnalisation de masse facilitée

L'impression personnalisée par patient supprime la contrainte des dispositifs universels. Depuis août 2024, la plateforme EXT 220 MED de 3D Systems a soutenu plus de 60 crânioplasties, chacune précisément adaptée à l'anatomie du patient.[1] 3D Systems, "EXT 220 MED réalise 60 crânioplasties réussies," 3dsystems.com Des chirurgiens bâlois ont implanté le premier implant facial en PEEK imprimé en 3D conforme à la réglementation MDR en mars 2025, contournant les longues chaînes d'approvisionnement externes. Les blocs opératoires génèrent désormais des guides chirurgicaux avec une précision dimensionnelle de 100 %, éliminant le besoin de révisions itératives des gabarits. Les structures trabéculaires complexes imprimées en titane ou en PEEK favorisent l'ostéo-intégration et atténuent le blindage des contraintes, améliorant directement les résultats orthopédiques. Le passage de la production de masse à la personnalisation de masse sous-tend une valeur clinique plus élevée et soutient des modèles de remboursement premium.

Allongement des listes d'attente pour les greffes

Plus de 100 000 Américains restent sur des listes d'attente pour des greffes, stimulant les investissements dans la bio-impression de tissus et d'organes. Les entreprises de bio-impression ont obtenu un montant record de financement en 2024, et le marché associé devrait croître à un CAGR de 11,8 % jusqu'en 2034. Des chercheurs de Galway ont imprimé en 2025 des tissus cardiaques contractiles qui se transforment sous l'effet des forces générées par les cellules, rapprochant les organes fonctionnels de la réalité clinique.[2]Science Daily, "Des tissus cardiaques à changement de forme imprimés à Galway," sciencedaily.com À mesure que les techniques de vascularisation arrivent à maturité, les constructions bio-imprimées passent de la recherche à la thérapie réglementée, positionnant ce segment comme une solution à long terme à la pénurie d'organes.

Réduction des coûts et des délais par rapport à la fabrication soustractive

Les flux de travail additifs éliminent les 60 à 90 % de gaspillage de matériaux généralement associés à l'usinage. Des études sur l'arthroplastie de la hanche montrent que les guides personnalisés raccourcissent les procédures de 45,7 minutes à 31,9 minutes et réduisent les pertes de sang de 88 millilitres. L'impression locale contourne les retards de fret et réduit les dépréciations de stocks, ce qui est significatif à une époque où les dépenses de chaîne d'approvisionnement représentent 20 % des revenus des dispositifs médicaux. La production de pièces de rechange à la demande bénéficie particulièrement aux dispositifs à faible volume et à haute complexité.

Essor des laboratoires d'impression au point de soins appartenant aux hôpitaux

Cent treize hôpitaux américains exploitaient des laboratoires 3D internes fin 2024, et Ricoh a ouvert un service au point de soins clé en main en juin 2024 qui intègre la conception, l'impression et la stérilisation à proximité du bloc opératoire. Le laboratoire collaboratif 3D de Yale pour l'innovation médicale prototypise des instruments chirurgicaux en quelques heures plutôt qu'en quelques semaines. L'imbrication pilotée par l'IA et la visualisation en réalité étendue rationalisent davantage les flux de travail, réduisant les durées de conception à impression de 100 heures à 18 heures. L'intégration du contrôle qualité dans les systèmes de gestion de la qualité hospitalière protège la conformité tout en faisant évoluer le modèle à travers des systèmes multi-sites.

Analyse de l'Impact des Freins du Marché des Dispositifs Médicaux Imprimés en 3D*

| Frein | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Voie d'autorisation stricte pour les dispositifs de classe III de la FDA | -2.80% | Amérique du Nord ; harmonisation mondiale | Moyen terme (2-4 ans) |

| Coûts élevés de qualification des matériaux | -2.10% | Mondial | Court terme (≤ 2 ans) |

| Pénurie de bio-encres de qualité BPF | -1.90% | Mondial ; plus aigu aux États-Unis/UE (exigences de qualité 21 CFR / EMA) | Moyen terme (2-4 ans) |

| Risques de cyber-sabotage dans les fichiers d'impression distribués | -1.40% | Mondial ; exposition la plus élevée dans les systèmes de défense et de soins critiques | Long terme (3-5+ ans) |

| Source: Mordor Intelligence | |||

Voie d'autorisation stricte pour les dispositifs de classe III de la FDA

Les dispositifs implantables relèvent souvent par défaut de la classe III, exigeant des preuves exhaustives de biocompatibilité et des données cliniques. Les directives de la norme ISO 10993-1 peuvent prolonger les cycles d'examen de 12 à 18 mois de plus que pour les pièces forgées traditionnelles. Néanmoins, la base de données 510(k) de l'agence a enregistré des succès notables en 2024 : la fusion lombaire en PEEK de Curiteva et le remplacement du genou sans ciment de Restor3D ont obtenu leur autorisation, illustrant que des arguments d'équivalence sont possibles même pour les implants fabriqués par fabrication additive. Parvenir à un alignement avec un prédécesseur reste complexe lorsque les structures en treillis ou les compositions à gradient n'ont pas d'analogues historiques.

Coûts élevés de qualification des matériaux

Chaque nouveau polymère ou alliage de qualité médicale nécessite une validation toxicologique, stérile et mécanique pouvant coûter entre 500 000 et 1 million USD. La pression sur les prix s'est aggravée en 2024 lorsque le PEEK a augmenté de 15 à 20 % et que les poudres de titane ont augmenté de 25 à 30 % en raison de contraintes d'approvisionnement géopolitiques.[3]Evonik, "Mise à jour des prix VESTAKEEP Fusion PEEK," evonik.com Les petites entreprises peinent à amortir ces dépenses sur des volumes de production limités, risquant de ralentir l'innovation en matière de matériaux. Des obstacles supplémentaires apparaissent pour les bio-encres, où la stérilité par lot et la compatibilité avec les cultures cellulaires allongent le temps de test et la documentation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Dispositifs Médicaux Imprimés en 3D

Par offres :

la domination du matériel stimule l'investissement dans les infrastructuresLe matériel a généré 60,32 % de la taille du marché des dispositifs médicaux imprimés en 3D en 2025, les hôpitaux et les bureaux de services investissant initialement dans des imprimantes et des modifications de salles blanches. Les bio-imprimantes industrielles coûtent entre 200 000 et 500 000 USD, renforçant l'intensité capitalistique initiale. L'utilisation des imprimantes génère ensuite des revenus récurrents grâce aux polymères, aux poudres métalliques et aux hydrogels chargés de cellules, un schéma évident alors que Stratasys a enregistré un chiffre d'affaires record sur les consommables malgré un recul des ventes totales en 2024.

Les imprimantes seules ne sont plus le seul facteur de différenciation des fournisseurs ; les logiciels de flux de travail raccourcissent désormais les itérations de conception, automatisent la génération de supports et se connectent directement aux journaux de stérilisation. Cependant, le logiciel croît à un taux rapide de 17,64 % de CAGR pendant la période de prévision (2026-2031). Les plateformes pilotées par l'IA réduisent la préparation de modèles anatomiques complexes de 100 heures à 18 heures, augmentant le débit pour les ingénieurs cliniques surchargés. Les offres de services restent fragmentées, mais les acheteurs des systèmes de santé exigent de plus en plus des écosystèmes intégrés combinant matériel, matériaux validés, rendu en nuage et contrats de support sur site.

Par type :

les prothèses en tête tandis que l'ingénierie tissulaire s'accélèreLes prothèses et implants représentaient 38,55 % de la part du marché des dispositifs médicaux imprimés en 3D en 2025, portés principalement par la demande dans les applications cranio-maxillo-faciales et orthopédiques. Les chirurgiens apprécient les cupules de hanche en titane à treillis ou les plaques crâniennes en PEEK qui réduisent le blindage des contraintes et permettent une clarté d'imagerie. La médecine régénérative propulse l'ingénierie tissulaire en avant à un CAGR de 18,45 %, dépassant la croissance des implants traditionnels à mesure que la vascularisation des échafaudages et la modulation immunitaire arrivent à maturité.

Les guides chirurgicaux et instruments imprimés élargissent encore le mix d'applications, réduisant le temps intraopératoire et améliorant la précision de la résection. L'Hôpital universitaire de Bâle a prouvé la viabilité réglementaire lorsque son équipe a implanté le premier dispositif facial en PEEK conforme à la réglementation MDR sur site en mars 2025. L'ingénierie tissulaire devrait enregistrer la croissance la plus rapide de 18,45 % de 2026 à 2031. L'ingénierie tissulaire s'étendra aux plateformes d'organes sur puce qui soutiennent la découverte de médicaments, renforçant la convergence entre les flux de travail des dispositifs et des produits pharmaceutiques.

Par matériaux :

les plastiques dominent à mesure que les polymères biocompatibles progressentLes plastiques, y compris les résines photopolymères, représentaient 49,22 % des revenus en 2025, en raison de leur accessibilité et de leur polyvalence pour les modèles et les dispositifs non porteurs de charge. Les poudres métalliques restent indispensables pour les implants porteurs de charge ; cependant, les polymères biocompatibles devraient croître à un taux de 18,02 % pendant la période de prévision, portés par des variantes de PEEK qui se lient au phosphate de calcium pour une ostéo-intégration supérieure.

Les poudres de titane et de cobalt-chrome définissent encore les voies de charge orthopédiques, bien que les nouvelles cages interspinales en tantale approuvées par la NMPA chinoise en 2025 mettent en évidence l'élargissement des portefeuilles de matériaux. Les résines céramiques occupent des niches dentaires, équilibrant l'esthétique avec des performances bio-inertes.

Par technologie :

la fusion par faisceau laser domine le traitement des métauxLa fusion par faisceau laser représentait 40,35 % de la part du marché des dispositifs médicaux imprimés en 3D en 2025, car elle produit de manière répétée des composants en titane à porosité contrôlée, essentiels pour les implants de hanche et rachidiens. La projection de liant devrait croître à un CAGR de 17,86 % jusqu'en 2031, les têtes d'impression à grande vitesse produisant des pièces métalliques denses nécessitant un post-traitement minimal.

La photopolymérisation progresse grâce à des moteurs lumineux plus rapides et à des résines biocompatibles, rendant les guides chirurgicaux plus économiques pour la chirurgie le jour même. Les techniques à base d'extrusion dominent la bio-impression chargée de cellules en raison de leurs régimes de pression doux, qui préservent la viabilité cellulaire. La fusion par faisceau d'électrons reste spécialisée pour les alliages de qualité aérospatiale destinés aux implants anatomiques complexes, où les contraintes résiduelles plus faibles aident à prévenir la fissuration.

Par utilisateur final :

les hôpitaux stimulent l'adoption au point de soinsLes hôpitaux et centres chirurgicaux représentaient 47,28 % de la taille du marché des dispositifs médicaux imprimés en 3D en 2025, validant les laboratoires internes comme des actifs stratégiques qui réduisent le temps de préparation du champ stérile et améliorent l'engagement des patients grâce à des modèles tactiles. Les cliniques spécialisées, telles que les cabinets orthopédiques et dentaires, connaissent la croissance la plus rapide de 18,01 % de 2026 à 2031, adoptant des imprimantes polymères de bureau pour les implants de niche et les aligneurs. Cette croissance est plus rapide que les moyennes institutionnelles, obtenue en tirant parti d'une prise de décision agile.

Les instituts académiques continuent de générer des percées translationnelles tout en servant d'environnements à faible risque pour tester de nouvelles bio-encres et constructions régénératives. Les consortiums de recherche reliant les universités aux hôpitaux accélèrent les premiers essais chez l'homme en co-localisant les laboratoires de culture cellulaire, les imprimantes et les suites BPF.

Analyse géographique

Marché des Dispositifs Médicaux Imprimés en 3D en Amérique du Nord

L'Amérique du Nord a contribué à hauteur de 45,42 % du chiffre d'affaires mondial en 2025, reflétant les premières orientations de la FDA, la maturité des codes de remboursement et les importants investissements dans les infrastructures hospitalières. L'écosystème de la région se renforce à mesure que la DARPA oriente ses subventions vers la bioimpression sur le champ de bataille et les pansements intelligents qui associent l'électronique additive à l'administration d'agents antimicrobiens. La consolidation se poursuit ; Enovis a acquis LimaCorporate pour 800 millions d'EUR, élargissant ainsi son portefeuille de prothèses de hanche en titane imprimées en 3D.

Marché des Dispositifs Médicaux Imprimés en 3D en Asie-Pacifique

L'Asie-Pacifique a dépassé le CAGR mondial avec un taux de 18,05 % au cours de la période de prévision. La NMPA chinoise a approuvé 61 dispositifs innovants en 2024, représentant une augmentation de 11 % en glissement annuel qui raccourcit le délai de mise sur le marché pour les startups nationales. Le secteur des dispositifs médicaux au Japon connaît une croissance significative chaque année, portée par le vieillissement démographique qui génère une demande en implants peu invasifs. L'Inde harmonise son code réglementaire avec les principes de l'IMDRF, attirant des investissements directs étrangers pour l'assemblage local d'imprimantes et l'atomisation de poudres.

Marché des Dispositifs Médicaux Imprimés en 3D en Europe

L'Europe concilie les exigences strictes du MDR avec de solides incitations à la R&D. L'Allemagne investit dans des qualifications additives qui transfèrent le savoir-faire des entreprises automobiles vers les fournisseurs orthopédiques, tandis que les universités britanniques créent des startups spécialisées dans la conception générative d'implants. Les politiques de durabilité qui privilégient la fabrication circulaire favorisent les techniques additives, qui permettent de réutiliser les poudres et d'éliminer les déchets d'usinage.

Paysage réglementaire

La réglementation des dispositifs médicaux imprimés en 3D continue d'être régie principalement par l'usage prévu et la classification des risques, plutôt que par la méthode d'impression elle-même, ce qui maintient des exigences spécifiques à chaque dispositif pour les polymères, les métaux et les constructions biofabriquées émergentes. Aux États-Unis, la Quality Management System Regulation (QMSR) de la FDA est entrée en vigueur le 2 février 2026, mettant à jour le 21 CFR Part 820 pour l'aligner par référence sur l'ISO 13485:2016. Cela renforce les attentes en matière de contrôles de conception, de gestion des fournisseurs et de contrôle des changements pour le fil numérique utilisé dans les dispositifs adaptés au patient.

En Europe, la conformité s'appuie sur le règlement UE MDR 2017/745, où les fabricants et les producteurs sur site de soins doivent étayer l'évaluation de conformité par une documentation technique et une gestion des risques solides, souvent sous le contrôle d'un organisme notifié pour les implants et autres indications à risque plus élevé. Les normes continuent de façonner les approches de validation pour la fabrication médicale additive, notamment l'ASTM F3604-23 pour la validation des procédés de fusion sur lit de poudre par laser et les nouvelles normes ISO/ASTM relatives aux machines et aux ensembles de données (telles que l'ISO/ASTM 52938-1:2025 et l'ISO/ASTM 52951, qui devrait atteindre le statut de norme internationale en juin 2026). Ces mises à jour renforcent la traçabilité, les preuves de capacité des procédés et les contrôles reproductibles de post-traitement.

Analyse de la chaîne de valeur

La chaîne de valeur commence par la capture des données du patient (CT/IRM) et la segmentation, suivies de la conception CAO et de la simulation. La préparation de la construction et la gestion des fichiers s'effectuent ensuite dans le cadre de flux logiciels contrôlés. La fabrication se poursuit par l'impression (fusion par faisceau laser, jet de liant, photopolymérisation, bio-impression par extrusion), et les étapes de post-traitement déterminent souvent la performance finale, comme le traitement thermique ou le HIP pour les métaux, le nettoyage, le retrait des supports, l'inspection et la stérilisation. La livraison clinique suit via la planification chirurgicale, l'utilisation peropératoire (guides, modèles) ou l'implantation (prothèses et implants), soutenue par des boucles de rétroaction vers les bibliothèques de conception et le traitement des réclamations au sein du système qualité.

Le contrôle du fil numérique devient de plus en plus central, reliant les logiciels d'imagerie à la conception, les paramètres d'imprimante validés et les dossiers d'historique des dispositifs, notamment à mesure que les laboratoires de point de soins se développent au sein des hôpitaux et des centres chirurgicaux. Les intrants en amont tels que les poudres métalliques certifiées (pour le titane et le cobalt-chrome) et les polymères biocompatibles (y compris les variantes de PEEK) restent essentiels, tandis que les capacités en aval dépendent d'un post-traitement validé, de la métrologie et d'un emballage stérile conformes aux exigences de l'ISO 13485 dans le cadre de la QMSR de la FDA. Les collaborations récentes qui regroupent la conception, la validation et l'impression métallique au sein de centres proches du milieu clinique (par exemple, le centre d'ingénierie d'implants numériques annoncé par Rambam Health Care Campus, EOS et PTC) témoignent de réseaux intégrés verticalement et adossés à des services, qui réduisent les transferts et simplifient la validation entre sites.

Paysage concurrentiel

Le marché reste modérément fragmenté. Le chiffre d'affaires santé de 3D Systems a diminué de 21 % pour atteindre 40,4 millions USD en 2024, à la suite d'un changement comptable dans son programme de médecine régénérative ; cependant, il a conservé son élan clinique grâce à sa série crânienne en PEEK. Le chiffre d'affaires de Stratasys a légèrement baissé à 572,5 millions USD, mais une injection de 120 millions USD de Fortissimo Capital finance la consolidation de la plateforme et les flux de travail d'IA.

Materialise a acquis FEops pour fusionner la simulation cardiovasculaire avec la planification de stents personnalisés, tandis que l'accord de 16,6 milliards USD de Johnson & Johnson pour Abiomed ajoute une technologie de récupération cardiaque susceptible de bénéficier de composants personnalisés. Les acteurs émergents se concentrent sur des biomatériaux de niche, déposant des brevets sur des encres chargées de cellules stromales et des topologies de treillis antimicrobiennes qui s'intègrent directement aux stérilisateurs hospitaliers. Les innovateurs en logiciels se font concurrence sur des moteurs de conformité basés sur le nuage qui génèrent automatiquement des dossiers de fabrication pour les audits MDR et FDA, réduisant ainsi la charge réglementaire.

Les dispositifs médicaux imprimés en 3D sont de plus en plus catégorisés parmi les équipementiers à intégration verticale, les entreprises de science des matériaux et les plateformes de fabrication numérique. Les leaders établis dans le secteur des technologies médicales élargissent les flux de travail hybrides additifs/soustractifs pour protéger leurs franchises procédurales. Dans le même temps, les spécialistes des polymères s'empressent de sécuriser des bio-encres qualifiées et des chimies adaptées aux implants. Par ailleurs, les réseaux de fabrication distribuée centrés sur les logiciels, notamment les laboratoires d'impression au point de soins hospitaliers et les bureaux de services additifs sous contrat, remettent en question la domination traditionnelle de la fabrication centralisée. L'avantage concurrentiel s'oriente désormais davantage vers les moteurs qui accélèrent les processus réglementaires, les bibliothèques validées de pièces numériques et la propriété intellectuelle dans les matériaux, plutôt que vers le seul matériel des imprimantes.

Leaders du secteur des dispositifs médicaux imprimés en 3D

3D Systems

Stratasys

Materialise

SLM Solutions

GE Additive

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Dispositifs Médicaux Imprimés en 3D

- 3D Systems

- Stratasys

- Materialise

- EOS GmbH

- SLM Solutions

- Renishaw

- GE Additive

- Carbon

- Desktop Metal

- Organovo

- PrintBio

- Prodways Group

- Curiteva

- Formlabs

- Concept Laser

- Arcam AB

- Dentsply Sirona

- Zimmer Biomet

- Johnson and Johnson (DePuy Synthes)

- Medtronic

Lire l'Analyse des Entreprises du Marché des Dispositifs Médicaux Imprimés en 3D

Opportunités de marché et perspectives d'avenir

Une opportunité majeure réside dans les logiciels axés sur la conformité et l'automatisation des flux de travail qui aident les fabricants et les laboratoires hospitaliers de point de soins à normaliser la documentation, la traçabilité et le contrôle des changements dans la production adaptée au patient. L'entrée en vigueur de la QMSR de la FDA le 2 février 2026, combinée à la dépendance du secteur envers des normes essentielles telles que l'ISO 10993-1 (biocompatibilité), l'ISO 14971 (gestion des risques) et la CEI 62304 (cycle de vie des logiciels), accroît la valeur des plateformes qui convertissent les étapes d'imagerie à l'impression en dossiers de dispositifs auditables, tout en intégrant le post-traitement dans des processus de fabrication validés.

La standardisation des matériaux et des procédés crée également un espace pour des portefeuilles de matériaux qualifiés et des jeux de paramètres validés qui réduisent les besoins de tests répétés pour les nouveaux polymères et les flux de travail métalliques. La formalisation des normes additives pour les ensembles de données et la sécurité des équipements (notamment l'ISO/ASTM 52951, qui devrait atteindre le statut de norme internationale en juin 2026, et l'ISO/ASTM 52938-1:2025 pour la sécurité des machines PBF-LB) favorise une qualification des fournisseurs plus reproductible, un transfert multi-sites des constructions validées et une adoption plus large des implants spécifiques au patient et des applications dentaires réglementées dans les régions relevant des cadres de la FDA et du MDR de l'UE.

Développements Récents dans le Secteur du Marché des Dispositifs Médicaux Imprimés en 3D

- Juillet 2026 : Rambam Health Care Campus, EOS et PTC ont annoncé une collaboration visant à établir un centre d'ingénierie d'implants numériques à Haïfa, en Israël, intégrant la conception CAO 3D, la validation et l'impression 3D métallique pour des implants spécifiques au patient. Cette collaboration resserre la boucle entre le clinique et la fabrication et favorise des flux de production plus normalisés et auditables à proximité de la prestation de soins.

- Mars 2026 : Stratasys a obtenu le marquage CE pour ses résines TrueDent en tant que dispositifs médicaux de classe IIa, élargissant son empreinte dentaire réglementée en Europe. Cette certification renforce la voie vers un déploiement clinique plus large des flux de travail de prothèses dentaires imprimées selon les exigences de l'UE.

- Décembre 2025 : 3D Systems a obtenu l'autorisation 510(k) de la FDA américaine, élargissant les indications de VSP Orthopedics aux adolescents à maturité squelettique. Cette autorisation étend la population de patients adressable pour la planification chirurgicale spécifique au patient et les flux de travail relatifs aux dispositifs, et renforce le rôle des soumissions fondées sur des dispositifs prédicats pour les applications rendues possibles par la fabrication additive.

Marché des Dispositifs Médicaux Imprimés en 3D Portée du rapport et méthodologie de recherche

Définition et portée du marché

Ce marché couvre la valeur des dispositifs médicaux produits à l'aide de flux de travail d'impression 3D et ensuite utilisés dans les soins aux patients, y compris les logiciels de support côté dispositif liés à ces produits. Il inclut les dispositifs qui parviennent à un usage clinique via les hôpitaux, les cliniques et d'autres établissements de soins.

Exclusions de périmètre : Nous excluons l'impression 3D à usage général employée en dehors du secteur de la santé et les sorties de fabrication additive industrielle non médicale qui ne sont pas destinées à un usage clinique en tant que dispositif.

Aperçu de la segmentation

- Par offres

- Matériel

- Imprimantes 3D

- Imprimantes FDM

- Imprimantes SLS

- Imprimantes SLA/DLP

- Bio-imprimantes

- Matériaux

- Imprimantes 3D

- Logiciel

- Matériel

- Par type

- Guides chirurgicaux

- Instruments chirurgicaux

- Prothèses et implants

- Orthopédique

- Dentaire

- Cranio-maxillo-facial

- Produits d'ingénierie tissulaire

- Par matériaux

- Plastiques

- Poudres métalliques et d'alliages métalliques

- Polymères biocompatibles

- Céramiques

- Par technologie

- Fusion par faisceau laser

- Photopolymérisation (UV)

- Fusion par faisceau d'électrons

- À base d'extrusion

- Projection de liant

- Par utilisateur final

- Hôpitaux et centres chirurgicaux

- Cliniques spécialisées

- Instituts académiques et de recherche

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Conseil de coopération du Golfe (CCG)

- Turquie

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une base factuelle sur la demande de procédures et les domaines où les dispositifs imprimés en 3D sont le plus souvent utilisés, tels que l'orthopédie, le dentaire et le crânio-maxillo-facial. Nous nous appuyons sur des sources publiques telles que les bases de données de dispositifs et les notes d'orientation de la FDA américaine, le CDC américain pour les signaux d'utilisation des soins de santé, les statistiques de santé de l'OCDE pour la comparabilité entre pays, et les indicateurs macroéconomiques de la Banque mondiale pour aligner les dépenses de santé et le contexte tarifaire.

Pour traduire l'activité en valeur de marché, nous examinons également des sources telles que UN Comtrade pour les flux commerciaux des matériaux pertinents et des catégories de dispositifs finis, ainsi que des revues à comité de lecture qui documentent l'adoption clinique et les résultats pour les implants, guides et instruments imprimés en 3D. Les rapports annuels d'entreprises, les présentations aux investisseurs et les communiqués de presse fiables sont utilisés pour suivre les lancements de produits et l'expansion géographique. Dans certains cas, nous utilisons également des abonnements payants pour les données financières d'entreprises et les bases de données de brevets afin de confirmer l'intensité d'innovation et le positionnement produit. Ces exemples ne sont pas exhaustifs, et nous avons vérifié de nombreuses autres sources publiques pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour éprouver les taux d'adoption, la logique tarifaire habituelle et les modalités d'achat au sein des hôpitaux et centres chirurgicaux, des cliniques spécialisées et des utilisateurs orientés recherche. Nous avons également utilisé des contributions d'experts pour vérifier les différences régionales entre l'APAC, l'EMEA et les Amériques, notamment en ce qui concerne les calendriers réglementaires, la pénétration de l'impression au point de soins et la part de la demande personnalisée par rapport à la demande standard.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 34 % | Cadres dirigeants : 15 % | APAC : 38 % |

| Acteurs intermédiaires : 49 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 36 % |

| Acteurs plus petits : 17 % | Managers : 58 % | Amériques : 26 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante où les volumes de procédures et les populations de patients traités sont reconstitués par région, puis filtrés selon les domaines où les dispositifs imprimés en 3D sont cliniquement utilisés. Le modèle est converti en valeur à l'aide de fourchettes de prix par type de dispositif et d'intensité de personnalisation habituelle, puis ajusté selon la part produite dans les laboratoires d'impression hospitaliers par rapport à l'approvisionnement externe.

Pour maintenir des totaux réalistes, nous corroborons les résultats avec des vérifications ascendantes sélectives telles que des répartitions échantillonnées des revenus des fournisseurs, des retours de canaux sur les volumes unitaires, et des approximations PVM x volume pour les domaines à forte pénétration comme les implants dentaires et orthopédiques. Les intrants importants dans le modèle incluent le nombre de procédures orthopédiques et dentaires, les taux d'utilisation des implants et guides, la progression du prix de vente moyen pour les dispositifs à base de métal et de polymère, le calendrier des autorisations réglementaires qui affecte les rythmes de lancement, et la croissance du parc installé de systèmes d'impression de grade médical dans les établissements de soins. Lorsqu'un point de données ascendant manque pour un pays, nous le comblons à l'aide d'indicateurs proxy tels que l'intensité des procédures par habitant et la répartition des dépenses hospitalières, puis nous revérifions par des appels primaires.

Les prévisions utilisent une analyse de scénarios appuyée par des relations basées sur la régression entre l'activité de soins de santé, les courbes d'adoption et la normalisation des prix au fil du temps. Les hypothèses de pénétration et de tendance du PVM sont réexaminées avec des experts afin que les prévisions reflètent les attentes des acheteurs et des cliniciens, plutôt qu'une simple extrapolation linéaire.

Validation des données et cycle de mise à jour

La validation s'effectue par couches, où les résultats du modèle sont comparés à des signaux indépendants tels que la croissance des procédures, les tendances des autorisations réglementaires et les commentaires publics sur les revenus des principaux acteurs. Les valeurs aberrantes sont signalées, puis les intrants à l'origine de l'écart sont revérifiés, suivis d'une deuxième revue par un analyste avant validation finale.

Nous actualisons le rapport chaque année, et nous effectuons également des vérifications intermédiaires lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs ou des variations importantes de l'adoption de l'impression au point de soins. Avant la livraison, une dernière revue est effectuée afin que les clients reçoivent une vue actualisée reflétant les informations publiques les plus récentes et les derniers retours primaires.

Taille du marché des dispositifs médicaux imprimés en 3D de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les dispositifs médicaux imprimés en 3D ne concordent souvent pas, car les composants inclus et la logique de comptage varient, et l'année de référence des prévisions ainsi que le calendrier des devises ajoutent une couche supplémentaire de différence. Lorsque ces intrants changent, même de faibles écarts dans les taux d'adoption ou les hypothèses tarifaires peuvent modifier le total de manière notable.

Les imprimantes 3D et les matériaux d'impression constituent les postes les plus variables, et ils se situent hors du périmètre de Mordor Intelligence pour ce marché. C'est pourquoi certaines estimations plus larges aboutissent à des chiffres plus élevés, même sur la même période. Des écarts proviennent également de la manière dont la production au point de soins est traitée, certaines sources comptant l'impression interne hospitalière comme une dépense d'équipement, tandis que d'autres ne suivent la valeur de sortie des dispositifs que lorsqu'ils sont utilisés dans une procédure clinique. Les différences dans la manière dont le PVM est extrapolé (courbe de prix mondiale unique par rapport à des fourchettes de prix spécifiques à chaque région) et la fréquence à laquelle les hypothèses sont actualisées peuvent élargir davantage l'écart.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,76 milliards USD (2025) | |

| Cabinet de conseil mondial A | 4,37 milliards USD (2025) | Utilise un périmètre de composants plus large qui regroupe les imprimantes, les biomatériaux et les services associés avec la sortie des dispositifs, ce qui augmente le total par rapport à une vision centrée sur le dispositif. |

| Éditeur sectoriel B | 5,27 milliards USD (2026) | Fait état d'une année de référence plus tardive et semble appliquer une couverture produit plus large avec des hypothèses de montée en puissance plus rapides, avec une clarté limitée sur la question de savoir si les revenus des équipements et logiciels sont séparés de la valeur des dispositifs. |

En examinant le tableau, l'écart s'explique principalement par le fait que les équipements et les matériaux soient comptabilisés ou non, ainsi que par la manière dont l'activité au point de soins est traduite en valeur de marché. En maintenant les intrants liés à la demande de procédures, à l'adoption clinique et à des fourchettes de prix claires, nous obtenons un chiffre reproductible et pouvant être revérifié à mesure que de nouvelles données arrivent.

Questions clés auxquelles le rapport répond

À quel rythme le marché des dispositifs médicaux imprimés en 3D devrait-il croître jusqu'en 2031 ?

Le marché devrait se développer de 3,24 milliards USD en 2026 à 7,16 milliards USD d'ici 2031, ce qui correspond à un CAGR de 17,22 %.

Quel segment génère actuellement le plus de revenus ?

Le matériel, y compris les imprimantes industrielles et les consommables, représentait 60,32 % des revenus du marché en 2025.

Quel domaine d'application affiche la croissance future la plus rapide ?

Les produits d'ingénierie tissulaire, soutenus par les avancées en bio-impression, devraient croître à un CAGR de 18,45 %, dépassant les implants traditionnels.

Pourquoi les hôpitaux investissent-ils dans des laboratoires d'impression 3D internes ?

Les installations au point de soins raccourcissent la planification chirurgicale de 62 minutes et réduisent les coûts de 3 720 USD par intervention, tout en donnant aux chirurgiens un contrôle total sur les dispositifs personnalisés.

Quelle technologie gagne des parts de marché le plus rapidement ?

La projection de liant devrait dépasser le CAGR global du marché de 17,22 % à mesure que les têtes d'impression à grande vitesse accélèrent la production de pièces métalliques pour les instruments chirurgicaux.

Dans quelle mesure les exigences de la FDA sont-elles strictes pour les implants imprimés en 3D ?

Les dispositifs implantables relèvent souvent de la classe III, nécessitant des preuves étendues de biocompatibilité et des données cliniques, ce qui peut prolonger l'approbation de 12 à 18 mois par rapport aux dispositifs conventionnels.

Dernière mise à jour de la page le: