Taille et part du marché des dispositifs médicaux d'aspiration

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.60 Milliards de dollars |

| Taille du Marché (2031) | 25.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

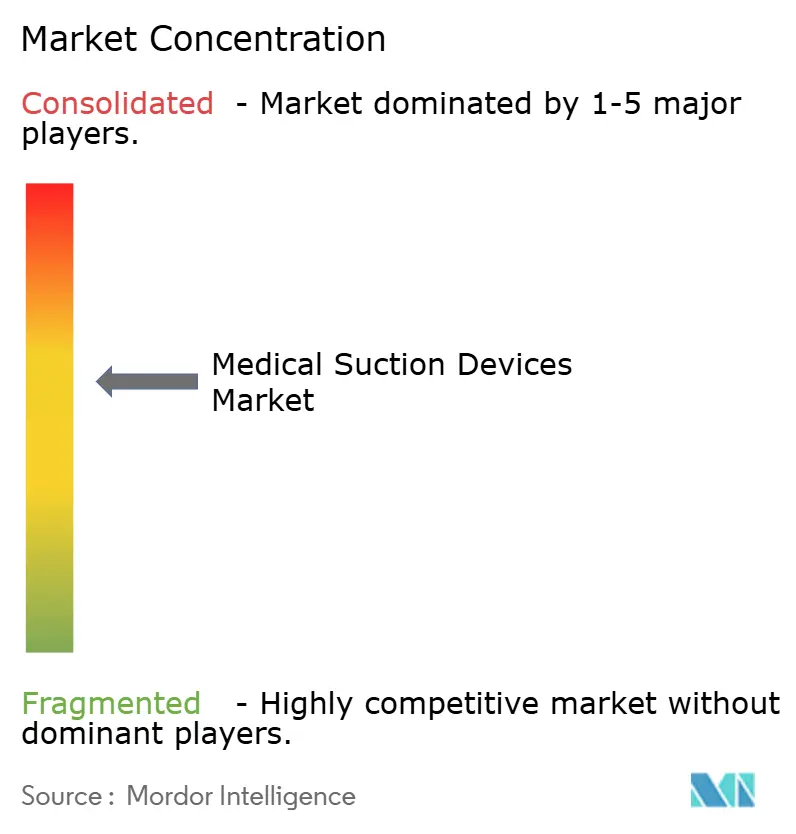

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs médicaux d'aspiration par Mordor Intelligence

La taille du marché des dispositifs médicaux d'aspiration en 2026 est estimée à 19,60 milliards USD, en hausse par rapport à la valeur de 2025 de 18,60 milliards USD, avec des projections indiquant 25,52 milliards USD, croissant à un TCAC de 5,42 % sur la période 2026-2031.

L'augmentation du volume chirurgical, le poids persistant des maladies respiratoires chroniques et le transfert des soins vers les domiciles continuent de façonner les priorités en matière d'équipements d'investissement dans les hôpitaux et les prestataires de soins alternatifs. Les appareils portables et à double alimentation complètent de plus en plus les systèmes muraux fixes, à mesure que les systèmes de santé se préparent à l'instabilité du réseau électrique, aux événements de pointe d'urgence et aux incitations de paiement basé sur la valeur qui lient le remboursement à des durées de séjour plus courtes. La surveillance réglementaire concernant la pneumonie associée à la ventilation et la stérilité des cathéters élève les spécifications techniques, incitant les fournisseurs à intégrer des conceptions en circuit fermé, des matériaux antimicrobiens et une journalisation automatisée de l'utilisation. Les grands fabricants renforcent la résilience de leur chaîne d'approvisionnement en régionalisant l'approvisionnement en composants et en développant leur capacité de salles blanches, tandis que les nouveaux entrants plus petits se différencient par la connectivité et l'ergonomie pour atteindre les niches ambulatoires et de soins à domicile mal desservies.

Principaux enseignements du rapport

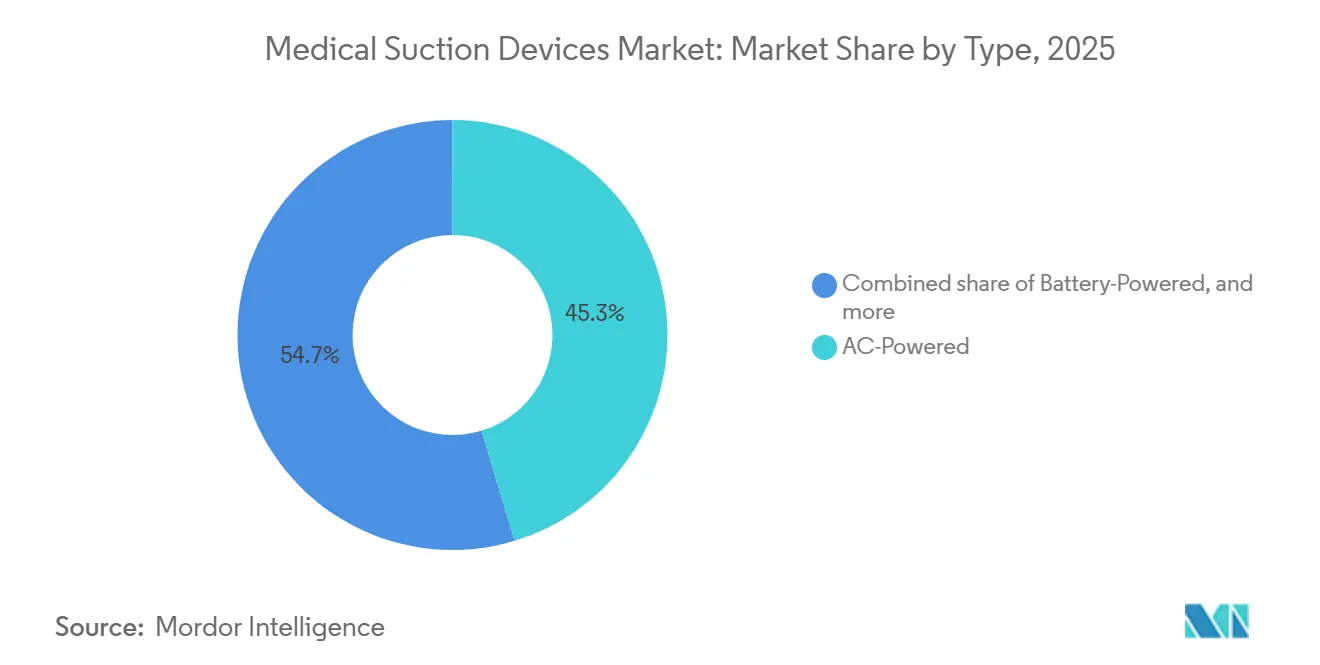

- Par type, les appareils alimentés par courant alternatif détenaient une part de 45,32 % en 2025 et devraient croître à un TCAC de 7,54 % de 2026 à 2031.

- Par portabilité, les systèmes fixés au mur étaient en tête avec une part de 46,54 % en 2025, tandis que les configurations portables et à main devraient afficher un TCAC de 8,21 % jusqu'en 2031.

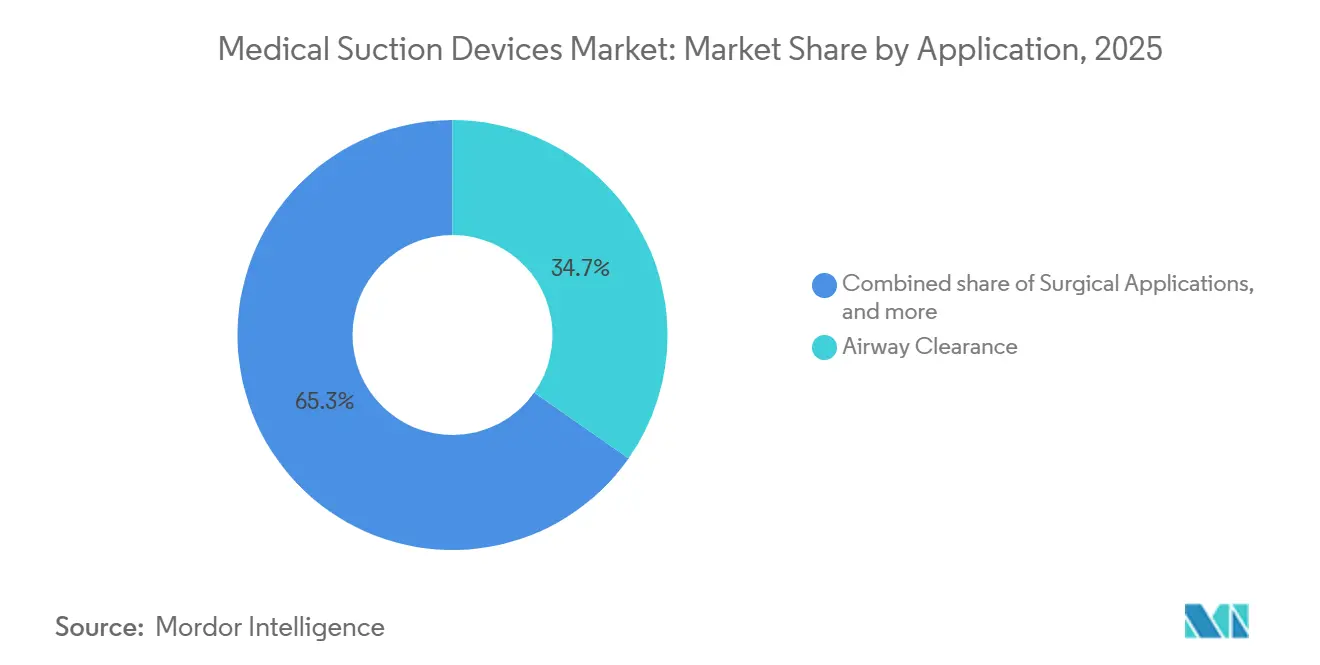

- Par application, les dispositifs de dégagement des voies respiratoires représentaient 34,74 % du chiffre d'affaires en 2025 et progresseront à un TCAC de 7,33 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux détenaient une part de 42,55 % en 2025, et les services de soins à domicile devraient se développer à un TCAC de 8,65 % jusqu'en 2031.

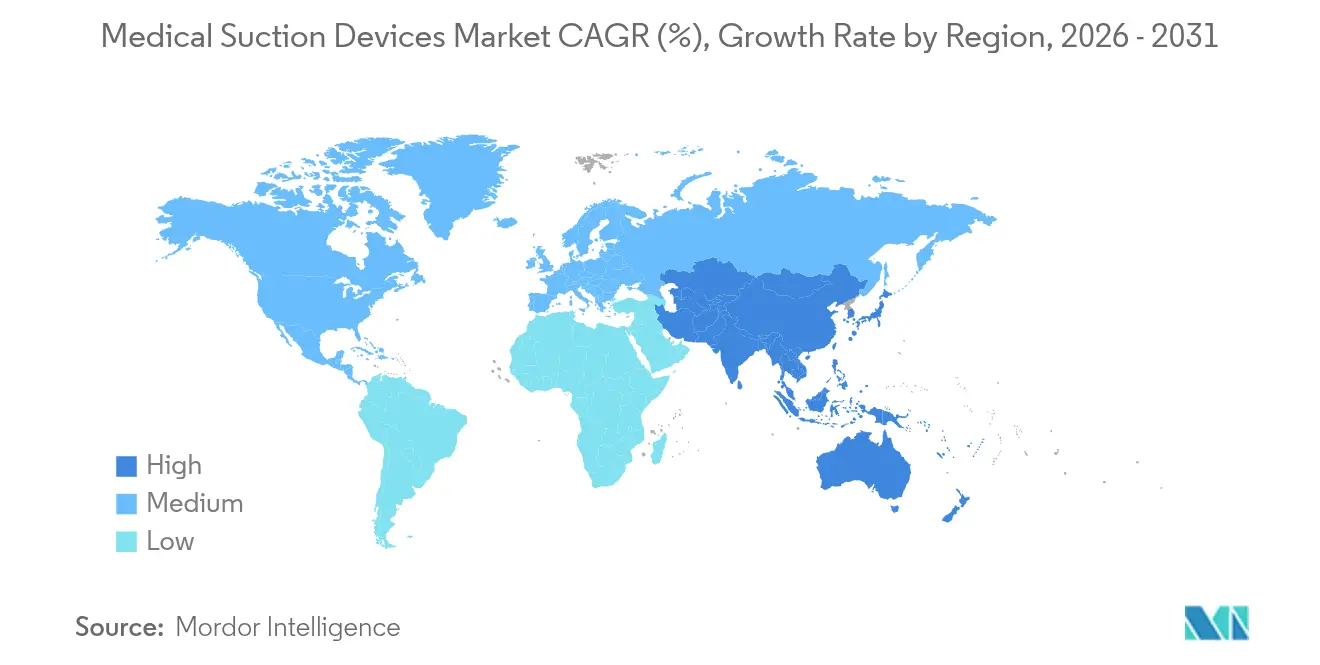

- Par géographie, l'Amérique du Nord a généré 42,43 % du chiffre d'affaires de 2025, et l'Asie-Pacifique devrait progresser à un TCAC de 6,97 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs médicaux d'aspiration

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du volume chirurgical à l'échelle mondiale | +1.4% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Prévalence croissante des maladies respiratoires | +1.6% | Mondial, en particulier en Asie-Pacifique et en Afrique, Moyen-Orient et Afrique en raison de la qualité de l'air et du vieillissement démographique | Long terme (≥ 4 ans) |

| Expansion des services de soins à domicile | +1.2% | L'Amérique du Nord et l'Europe sont en tête ; l'Asie-Pacifique est en émergence | Moyen terme (2 à 4 ans) |

| Réglementations strictes en matière de contrôle des infections | +0.8% | Mondial, avec l'UE et l'Amérique du Nord appliquant les normes ISO 10079 et FDA | Court terme (≤ 2 ans) |

| Avancées technologiques dans les dispositifs d'aspiration portables | +1.0% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du volume chirurgical à l'échelle mondiale

Les procédures chirurgicales mondiales ont atteint 310 millions en 2025, les techniques mini-invasives étant responsables de 60 % de la croissance incrémentale. La charge procédurale plus élevée stimule la demande d'aspiration fiable en salle d'opération qui maintient une visualisation claire et prévient les lésions thermiques. Les centres de chirurgie ambulatoire, qui gèrent désormais 72 % des cas électifs aux États-Unis, préfèrent les appareils compacts montés sur chariot pouvant être déplacés entre les salles sans nécessiter de mises à niveau de la canalisation à l'échelle de l'établissement. Les économies émergentes d'Asie du Sud-Est et d'Amérique latine ajoutent des capacités de blocs opératoires à des taux à deux chiffres, mais les performances irrégulières du réseau électrique stimulent l'achat de configurations à double alimentation capables d'une commutation transparente du courant alternatif à la batterie. Les initiatives de normalisation liées aux achats basés sur la valeur encouragent les systèmes de santé à négocier des contrats à l'échelle de la flotte, générant des remises sur volume et des cycles de renouvellement accélérés. Collectivement, ces forces soutiennent une demande de remplacement régulière et positionnent le marché des dispositifs médicaux d'aspiration pour une adoption continue dans les environnements chirurgicaux de base.

Prévalence croissante des maladies respiratoires

Les maladies respiratoires chroniques ont touché 569,2 millions de personnes en 2023, causant 4,2 millions de décès et se classant comme la troisième cause de mortalité mondiale[1]Source : Institut pour la mesure et l'évaluation de la santé, « Étude sur la charge mondiale de morbidité 2024 », healthdata.org. La bronchopneumopathie chronique obstructive et l'asthme représentent les trois quarts de cette charge, soulignant la nécessité d'une aspiration des voies respiratoires dans les soins intensifs et les programmes de surveillance à domicile. Les pénalités de réadmission hospitalière incitent les équipes soignantes à déployer des appareils portables après la sortie, réduisant les réadmissions à 30 jours de 18 % dans des cohortes pilotes. La dégradation de la qualité de l'air en Asie du Sud et en Afrique subsaharienne élargit le bassin de patients parmi les jeunes démographies, renforçant la croissance des volumes à long terme. Les systèmes d'aspiration en circuit fermé imposés par les directives de contrôle des infections réduisent la colonisation microbienne de 40 % par rapport aux techniques ouvertes. La convergence de la pression épidémiologique et de l'évolution des protocoles soutient la demande à long terme dans les canaux institutionnels et de soins à domicile.

Expansion des services de soins à domicile

Les dépenses mondiales de soins à domicile ont dépassé 250 milliards USD en 2024, progressant de 6 % à 8 % par an à mesure que le vieillissement des populations et les incitations des payeurs transfèrent les traitements hors des hôpitaux. Les plans Medicare Advantage remboursent désormais les locations d'appareils d'aspiration portables pour les patients trachéotomisés et neuromusculaires, éliminant un obstacle important au déploiement à domicile. Les appareils compatibles avec la télésanté transmettent les journaux d'utilisation et les alertes de vide aux cliniciens, permettant une intervention précoce qui réduit les visites aux urgences de 22 % dans les groupes d'étude. L'Europe et le Japon ont aligné les normes des dispositifs à usage domestique sur les spécifications de qualité hospitalière, comprimant les délais d'approbation et encourageant les fournisseurs à lancer des plateformes à double marché. La familiarité croissante des aidants avec les modèles légers alimentés par batterie soutient un élan durable pour le marché des dispositifs médicaux d'aspiration dans les environnements résidentiels.

Réglementations strictes en matière de contrôle des infections

Les tests de performance ISO 10079, les examens d'équivalence substantielle FDA 510(k) et le Règlement européen sur les dispositifs médicaux augmentent collectivement les exigences de documentation et la fréquence des audits sur site. Les cathéters en ligne fermés représentent 85 % des protocoles de soins intensifs, réduisant la pneumonie associée à la ventilation de 40 %. Les consommables à usage unique éliminent le risque de retraitement mais génèrent 1,2 million de tonnes de déchets plastiques par an, incitant les régulateurs à explorer des mandats pour les polymères biodégradables. Les coûts de conformité au Règlement sur les dispositifs médicaux ont augmenté de 30 % pour les fabricants de taille moyenne, faisant pencher l'avantage concurrentiel vers les entreprises dotées de systèmes de gestion de la qualité robustes. Les normes harmonisées permettent aux entreprises multinationales d'amortir les coûts de certification dans plusieurs régions, renforçant ainsi leur présence sur le marché des dispositifs médicaux d'aspiration.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des équipements d'aspiration avancés | -0.9% | Asie-Pacifique, Amérique latine | Court terme (≤ 2 ans) |

| Remboursement limité des équipements d'investissement | -0.8% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Disponibilité de méthodes alternatives de dégagement des voies respiratoires | -0.6% | Asie-Pacifique, Europe | Moyen terme (2 à 4 ans) |

| Préoccupations environnementales liées aux composants jetables | -0.5% | Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des équipements d'aspiration avancés

Les systèmes portables haut de gamme intégrant la connectivité et une autonomie de batterie prolongée sont affichés entre 2 500 USD et 4 000 USD, ce qui met à rude épreuve les budgets des cliniques rurales et des ménages à faibles revenus. Les budgets d'investissement hospitaliers ont chuté de 8 % en 2024, les fonds étant réorientés vers la fidélisation du personnel, allongeant les cycles de remplacement de cinq à sept ans. Les marchés émergents font face à des droits de douane à l'importation allant jusqu'à 25 % sur les équipements médicaux électroniques, gonflant les coûts à destination et freinant l'adoption[2]Organisation mondiale du commerce, « Profils tarifaires pour les dispositifs médicaux 2025 », wto.org. Les modèles d'équipement en tant que service se répandent lentement là où l'infrastructure de crédit est faible, limitant les options de financement créatif. Les établissements de faible acuité reviennent parfois aux pompes manuelles, cannibalisant le volume potentiel des dispositifs motorisés sur le marché des dispositifs médicaux d'aspiration.

Remboursement limité des équipements d'investissement

Le barème tarifaire DMEPOS américain plafonne les locations mensuelles à 150 USD, ce qui est insuffisant pour couvrir une acquisition de 3 000 USD dans la période habituelle de 24 mois. Les systèmes de santé publique européens classent les appareils d'aspiration comme des équipements d'investissement non remboursables, obligeant les hôpitaux à financer les achats sur des budgets de fonctionnement contraints. Bien que les modèles de paiement basé sur la valeur reconnaissent la réduction des réadmissions liée au dégagement portable des voies respiratoires, les mises à jour de codification ne seront pas finalisées avant 2028[3]Association américaine pour les soins respiratoires, « Mise à jour de plaidoyer sur le remboursement DMEPOS 2026 », aarc.org. La fragmentation des politiques des payeurs décourage les agences de soins à domicile de constituer des stocks adéquats, limitant l'accès des patients et tempérant les perspectives de croissance à court terme sur le marché des dispositifs médicaux d'aspiration.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les appareils alimentés par courant alternatif ancrent l'infrastructure hospitalière

Les systèmes alimentés par courant alternatif ont capturé 45,32 % de la part de marché des dispositifs médicaux d'aspiration en 2025, et le segment progresse à un TCAC de 7,54 % jusqu'en 2031. Une capacité de vide élevée dépassant 600 mmHg et des débits de 40 L/min satisfont aux exigences strictes des salles d'opération, soutenant une demande ancrée parmi les parties prenantes périopératoires. La vérification des performances selon la norme ISO 10079-1 couvre la stabilité du vide, les émissions sonores et la compatibilité électromagnétique, ajoutant une confiance en matière de conformité pour les équipes biomédicales. Les capteurs intelligents surveillent désormais les niveaux de remplissage des cuves, la température du moteur et la pression du vide, émettant des alertes avant toute perturbation clinique. Les conceptions à double alimentation, dont le prix est supérieur de 15 %, remportent des contrats dans les zones sismiques et les zones sujettes aux pannes de réseau, renforçant la planification de la résilience dans les nouveaux projets hospitaliers.

Les appareils alimentés par batterie sont en retrait en termes de chiffre d'affaires absolu, mais affichent la croissance la plus rapide à mesure que les plateformes lithium-ion réduisent les écarts d'autonomie et que les moteurs sans balais sans entretien améliorent la fiabilité. Les dispositifs manuels persistent dans les régions austères ; cependant, les programmes de dons priorisent de plus en plus les dons électrifiés équipés de kits de charge solaire, érodant progressivement la base installée manuelle. À mesure que la parité des performances se resserre, le marché des dispositifs médicaux d'aspiration voit les décisions d'achat pivoter vers l'interopérabilité avec les dossiers de santé électroniques et la facilité de maintenance sur le terrain.

Par portabilité : la mobilité redéfinit la prestation des soins

Les réseaux fixés au mur détenaient 46,54 % du marché des dispositifs médicaux d'aspiration en 2025, bénéficiant de centrales de vide centralisées alimentant plusieurs chambres de patients et salles de procédures. Le coût d'installation dépasse cependant 500 000 USD pour un établissement de 200 lits, ce qui dissuade les centres ambulatoires plus petits. Les appareils portables à main et montés sur chariot devraient donc progresser à un TCAC de 8,21 % jusqu'en 2031, portés par la migration vers les soins à domicile, les mandats de préparation aux urgences et l'intégration de la télésanté. Les exercices pandémiques ont accéléré l'adoption d'appareils à alimentation par batterie pouvant être déployés dans des salles sous tente et des véhicules de transport en quelques minutes.

Les appareils à main pesant moins de 1,5 kilogramme réduisent la fatigue des soignants et ont réduit les réadmissions Medicare de 18 % dans des programmes pilotes. Les plateformes montées sur chariot intègrent désormais des concentrateurs d'oxygène et des moniteurs patients, les transformant en stations respiratoires mobiles pour les soins post-anesthésiques. Les approbations harmonisées FDA, CE et PMDA raccourcissent les cycles de lancement mondiaux, permettant aux fabricants d'amortir les coûts d'outillage entre les régions et d'accélérer la production. Par conséquent, les architectures axées sur la mobilité réorientent les critères d'achat sur l'ensemble du marché des dispositifs médicaux d'aspiration.

Par application : le dégagement des voies respiratoires domine la demande clinique

Les dispositifs de dégagement des voies respiratoires représentaient 34,74 % de la demande en 2025 et devraient croître à un TCAC de 7,33 % jusqu'en 2031, reflétant la morbidité respiratoire chronique persistante et les protocoles de prévention des infections en unités de soins intensifs. Les cathéters en circuit fermé, désormais standard dans 85 % des unités de soins intensifs, réduisent l'incidence de la pneumonie associée à la ventilation de 40 %. Les applications chirurgicales suivent, portées par les procédures laparoscopiques et robotiques nécessitant une évacuation continue des fluides pour maintenir la visualisation et la sécurité thermique. Les salles d'obstétrique dans les économies émergentes remplacent les dispositifs à pompe à pied par des modèles électriques offrant un vide réglable pour minimiser les traumatismes du cuir chevelu néonatal.

Les environnements de diagnostic et de recherche restent une niche mais bénéficient de cathéters d'aspiration miniaturisés avec des canaux de biopsie intégrés qui soutiennent les flux de travail de médecine de précision. Les accessoires d'évacuation des fumées répondent aux préoccupations de santé au travail et sont conformes aux directives actualisées de l'OSHA sur les particules. À mesure que la complexité des procédures augmente, la demande de contrôle intelligent du débit et de suivi de la contamination augmente la proposition de valeur des systèmes haut de gamme, façonnant ainsi les feuilles de route des spécifications sur l'ensemble du marché des dispositifs médicaux d'aspiration.

Par utilisateur final : les soins à domicile dépassent la croissance institutionnelle

Les hôpitaux représentaient 42,55 % de la taille du marché des dispositifs médicaux d'aspiration en 2025, maintenant leur leadership grâce au remplacement régulier des équipements de bloc opératoire, d'unités de soins intensifs et de salles. Pourtant, les services de soins à domicile se développent à un TCAC de 8,65 % jusqu'en 2031, les payeurs mettant l'accent sur la sortie précoce et l'évitement des infections. Les appareils compatibles avec la télésurveillance transmettent les données d'utilisation aux cliniciens, réduisant les admissions aux urgences et soutenant les objectifs de paiement groupé.

Les cabinets dentaires constituent un flux de revenus stable lié aux cycles d'expansion des cabinets et aux mises à niveau vers des aspirateurs plus silencieux et sans huile répondant à des réglementations acoustiques plus strictes. Les autres utilisateurs — hôpitaux vétérinaires, laboratoires de recherche et équipes d'hygiène industrielle — apportent une diversification et une résilience face aux fluctuations des budgets institutionnels. Les organisations d'achats groupés négocient des contrats à fournisseur unique qui offrent un allègement des prix de 15 % à 20 % et simplifient la logistique de maintenance pour les hôpitaux, renforçant la fidélité à la marque sur le marché des dispositifs médicaux d'aspiration.

Analyse géographique

L'Amérique du Nord a capturé 42,43 % du chiffre d'affaires en 2025, soutenue par 4 500 milliards USD de dépenses de santé américaines, des mandats rigoureux de contrôle des infections et un remboursement étendu des soins à domicile. Le Canada poursuit la normalisation des équipements à l'échelle provinciale, tandis que l'expansion des hôpitaux privés au Mexique stimule la demande de systèmes portables haut de gamme. La surveillance FDA 510(k) et l'accréditation de la Commission mixte créent des seuils de conformité élevés qui favorisent les fournisseurs établis, bien que les modèles de paiement basé sur la valeur débloquent des budgets supplémentaires pour les flottes d'aspiration connectées. Les allocations de capital hospitalier ont diminué de 8 % en 2024 mais rebondissent à mesure que la stabilisation de la main-d'œuvre libère des fonds pour des projets d'équipement différés.

L'Asie-Pacifique devrait croître à 6,97 % jusqu'en 2031, le rythme régional le plus rapide, propulsée par le secteur de la santé chinois de 860 milliards USD, la construction rapide d'hôpitaux en Inde et le vieillissement de la population japonaise. Le programme Chine en bonne santé 2030 canalise les investissements vers les hôpitaux de comté qui privilégient l'aspiration à double alimentation pour la préparation aux urgences. Le régime d'assurance Ayushman Bharat en Inde stimule le volume procédural, favorisant l'adoption de systèmes obstétricaux et chirurgicaux. Le Japon encourage les transitions vers les soins à domicile, stimulant la demande de modèles compacts adaptés aux soignants. Les nations d'Asie du Sud-Est ajoutent des salles d'opération à des taux à deux chiffres, mais l'électricité peu fiable renforce l'attrait des configurations à alimentation par batterie.

L'Europe contribue une part significative grâce à l'Allemagne, au Royaume-Uni et à la France, où la conformité à la norme ISO 10079 est obligatoire et où les audits liés au Règlement sur les dispositifs médicaux intensifient la rigueur de la sélection des fournisseurs. Le Conseil de coopération du Golfe alloue 100 milliards USD à l'infrastructure de santé de 2024 à 2030, spécifiant une aspiration haut de gamme dans les nouveaux méga-hôpitaux. Le Brésil développe sa capacité chirurgicale dans le cadre du SUS, bien que les politiques tarifaires et la pression budgétaire orientent les acheteurs vers des modèles moins coûteux. L'instabilité monétaire en Argentine ralentit les cycles de remplacement, encourageant les achats reconditionnés qui prolongent la durée de vie des équipements mais limitent la pénétration des dispositifs avancés dotés de télémétrie sur le marché des dispositifs médicaux d'aspiration.

Paysage concurrentiel

Les cinq premiers fournisseurs — Medela, Stryker, Ambu, Cardinal Health et Drive DeVilbiss — détiennent conjointement environ 40 % à 45 % du chiffre d'affaires mondial, le reste étant fragmenté entre des spécialistes régionaux. Les dossiers de conformité ISO 10079, les autorisations rapides FDA 510(k) et les solides contrats d'achats groupés sous-tendent leur résilience concurrentielle. L'acquisition de Hillrom par Baxter pour 12,4 milliards USD a élargi son empreinte dans les soins respiratoires, permettant la vente croisée de systèmes d'aspiration aux côtés de moniteurs et de ventilateurs. Les brevets sur les moteurs sans balais, les algorithmes de gestion de batterie et l'analyse de flotte basée sur le cloud intensifient les efforts de différenciation.

Les innovateurs plus petits ciblent les niches pédiatriques de transport, vétérinaires et industrielles négligées par les grandes entreprises, tirant parti du commerce électronique direct aux consommateurs pour contourner les distributeurs d'équipements médicaux durables et capturer davantage de marge. Les exigences en matière de système qualité dans le cadre du Règlement européen sur les dispositifs médicaux et la surveillance post-commercialisation plus stricte de la FDA élèvent les coûts de conformité, décourageant les entrants à faible budget et renforçant la trajectoire de consolidation modérée du marché des dispositifs médicaux d'aspiration. La régionalisation de l'approvisionnement en composants et le rapprochement des lignes d'assemblage atténuent le risque géopolitique de la chaîne d'approvisionnement, un critère d'achat émergent parmi les systèmes de santé à la suite des perturbations pandémiques.

Les collaborations stratégiques se multiplient également : Cardinal Health et Philips co-développent des plateformes de ventilateurs intégrés à aspiration en circuit fermé ; Stryker développe sa capacité au Michigan pour répondre à la demande ambulatoire croissante ; et Medela introduit des appareils compatibles Bluetooth positionnés pour l'expansion de la télésanté. Ces initiatives signalent collectivement un changement industriel vers des dispositifs connectés et riches en données qui s'alignent sur les objectifs de remboursement basé sur la valeur et de maintenance prédictive, façonnant ainsi la dynamique des parts à long terme sur le marché des dispositifs médicaux d'aspiration.

Leaders du secteur des dispositifs médicaux d'aspiration

Precision Medical, Inc.

Medela AG

ZOLL Medical Corporation (Asahi Kasei)

Drive DeVilbiss Healthcare

Laerdal Medical AS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Momcozy a lancé l'aspirateur nasal pour bébé SniffEase avec une aspiration de qualité hospitalière pour un soulagement sûr et efficace. Ce dispositif facile à utiliser offre non seulement un soulagement instantané de la congestion, mais réduit également le besoin de visites pédiatriques fréquentes, offrant aux parents une tranquillité d'esprit et une expérience plus confortable pour leurs bébés.

- Janvier 2025 : Dale Medical Products a présenté son nettoyeur de langue Scrape-n-Suction en attente de brevet pour améliorer les soins bucco-dentaires des patients. Le nettoyeur de langue Scrape-n-Suction est le seul produit sur le marché qui offre une combinaison unique de grattage efficace et d'aspiration pour éliminer complètement le biofilm de la langue, selon l'entreprise. Cette conception aide à éliminer les bactéries et les toxines, réduisant potentiellement le risque de pneumonie associée à la ventilation (PAV) et d'autres infections respiratoires.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial des dispositifs d'aspiration médicale comme l'ensemble des pompes neuves d'usine alimentées par secteur (AC), sur batterie, à double alimentation et manuelles, vendues avec des récipients intégraux évacuant les fluides lors du dégagement des voies aériennes, de la chirurgie, de l'obstétrique, des interventions d'urgence et du diagnostic dans les hôpitaux, les ambulances, les cabinets dentaires et les environnements de soins à domicile. Les valeurs sont saisies au niveau de la facture fabricant et exprimées en dollars américains constants 2025.

Exclusion du périmètre : Nous excluons délibérément les installations centrales de vide en réseau, les éjecteurs de salive dentaires dédiés et les embouts d'aspiration jetables.

Aperçu de la segmentation

- Par type

- Alimentés par courant alternatif

- Alimentés par batterie

- À double alimentation (courant alternatif et batterie)

- À commande manuelle

- Par portabilité

- Portables à main

- Fixés au mur

- Montés sur chariot/trolley

- Par application

- Dégagement des voies respiratoires

- Applications chirurgicales

- Obstétrique et gynécologie

- Recherche et diagnostic

- Autres applications

- Par utilisateur final

- Hôpitaux

- Services de soins à domicile

- Cabinets dentaires

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons eu de multiples points de contact avec des ingénieurs biomédicaux, des responsables de flottes EMS, des responsables des achats et des infirmières en soins à domicile en Amérique du Nord, en Europe, en Inde et au Brésil. Leurs éclairages sur les ratios de stockage, les problèmes d'autonomie des batteries et les changements de marque nous ont permis d'affiner les hypothèses d'utilisation et les courbes d'érosion des prix.

Recherche documentaire

Nous avons commencé par des référentiels faisant autorité et en libre accès, tels que les Dépenses de santé de l'OMS, les Statistiques de santé de l'OCDE, les données chirurgicales d'Eurostat, la base de données 510(k) de la FDA américaine et les notes d'AdvaMed, qui nous ont permis d'évaluer les bassins de demande et le parc installé. Les rapports 10-K des entreprises, les portails d'appels d'offres pour les budgets d'investissement et les principaux rapports médiatiques ont affiné les prix de vente moyens et les cycles de remplacement. Des ressources payantes, notamment D&B Hoovers pour les répartitions fournisseurs et les journaux d'expédition Volza pour les vérifications des flux transfrontaliers, ont contribué à valider les parts régionales. Les sources mentionnées sont données à titre illustratif, et de nombreuses autres références ont guidé la collecte de données et les vérifications factuelles.

Nous avons effectué un second passage combinant les codes douaniers, les suivis de construction hospitalière et les dépôts de brevets afin de garantir que les nouveaux modèles portables émergents étaient pris en compte avant que les chiffres n'alimentent nos feuilles de calcul.

Dimensionnement du marché et prévisions

Nous partons d'une construction descendante (top-down) qui convertit les volumes d'actes, les volumes de naissances vivantes, la prévalence de la BPCO et les ajouts de flottes d'ambulances en demande de dispositifs à l'aide de facteurs d'aspiration par événement validés cliniquement. Des agrégations ascendantes (bottom-up) sélectives des revenus des fournisseurs et des estimations ASP × unités échantillonnées permettent de tester et d'ajuster les totaux. Les principaux facteurs modélisés en projection incluent les chirurgies hospitalières mondiales, les interventions d'urgence, la croissance du nombre de lits d'hôpitaux, la pénétration des appareils portables EMS et la durée des cycles de remplacement. Une régression multivariée, appuyée par une analyse de scénarios et un consensus d'experts, projette chaque variable jusqu'en 2030.

Validation des données et cycle de mise à jour

Les analystes de Mordor soumettent les résultats à des déclencheurs d'écart par rapport aux données commerciales et aux rapports des sociétés cotées ; les déviations supérieures à cinq pour cent renvoient les estimations en révision senior. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des rappels de produits, des modifications de remboursement ou des opérations de M&A majeures modifient les paramètres du marché. Un passage final des analystes garantit que les clients reçoivent la vision la plus récente.

Pourquoi la référence de Mordor sur les dispositifs d'aspiration médicale est fiable

Les estimations publiées divergent souvent ; Mordor s'appuie sur des variables liées aux actes et une validation à double circuit, tandis que certains concurrents s'appuient sur des dénombrements de catalogues ou des multiplicateurs d'avant la pandémie.

Des lacunes importantes apparaissent également lorsque les pompes manuelles ou l'Amérique latine sont omises et lorsque les prix catalogue ne sont pas ajustés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,52 Md USD | Mordor Intelligence | |

| 1,25 Md USD | Global Consultancy A | Omet le canal des soins à domicile ; utilise des prix catalogue non ajustés |

| 1,07 Md USD | Industry Association B | S'appuie sur les multiplicateurs de 2019 ; exclut l'Amérique latine |

Ces comparaisons montrent que les variables transparentes de Mordor, l'actualisation annuelle et la validation en plusieurs étapes fournissent la référence fiable dont les décideurs ont besoin.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des dispositifs médicaux d'aspiration en 2026 ?

La taille du marché des dispositifs médicaux d'aspiration est de 19,60 milliards USD en 2026 et devrait atteindre 25,52 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide en termes de portabilité ?

Les appareils portables à main progressent à un TCAC de 8,21 %, dépassant les systèmes fixés au mur jusqu'en 2031.

Pourquoi les applications de dégagement des voies respiratoires dominent-elles la demande ?

Une prévalence mondiale des maladies respiratoires chroniques de 569,2 millions de cas entraîne un besoin soutenu d'aspiration fréquente des voies respiratoires dans les hôpitaux et à domicile.

Quelle part détiennent les appareils alimentés par courant alternatif ?

Les appareils alimentés par courant alternatif ont capturé 45,32 % du chiffre d'affaires de 2025 et continueront à se développer grâce à la demande des salles d'opération.

Quelle région affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait se développer à un TCAC de 6,97 % entre 2026 et 2031, portée par la Chine et l'Inde.

Qu'est-ce qui freine l'adoption rapide dans les régions à faibles revenus ?

Les coûts initiaux élevés et le remboursement limité entravent l'acquisition de dispositifs connectés avancés sur les marchés sensibles aux prix.

Dernière mise à jour de la page le: