Taille et part du marché de l'IA multimodale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

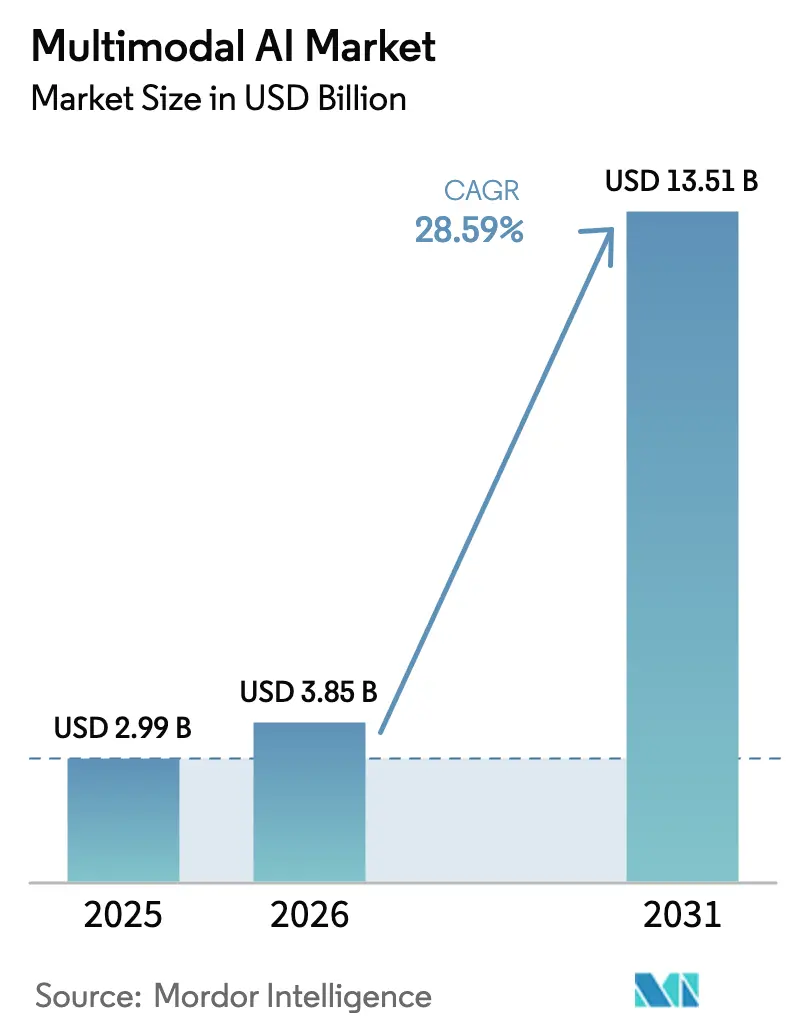

| Taille du Marché (2026) | 3.85 Milliards de dollars |

| Taille du Marché (2031) | 13.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.59% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IA multimodale par Mordor Intelligence

La taille du marché de l'IA multimodale en 2026 est estimée à 3,85 milliards USD, en progression par rapport à la valeur de 2025 de 2,99 milliards USD, avec des projections pour 2031 indiquant 13,51 milliards USD, croissant à un CAGR de 28,59 % sur la période 2026-2031. Les progrès soutenus dans les architectures transformer-diffusion, une forte baisse des prix des GPU cloud et une vague de financements par capital-risque ont conjugué leurs effets pour accélérer l'adoption en entreprise dans les secteurs de la fabrication, de la santé et des services financiers. L'Amérique du Nord conserve son leadership grâce à d'importants investissements en infrastructure, tandis que l'Asie-Pacifique enregistre la progression la plus rapide à mesure que les programmes nationaux d'IA font évoluer les déploiements de modèles de fondation. Les plateformes logicielles dominent encore le chiffre d'affaires, bien que les engagements de services progressent rapidement à mesure que les organisations recherchent une expertise en intégration. Des jalons réglementaires tels que la loi sur l'IA de l'Union européenne façonneront les investissements en matière de conformité, tandis que les avancées dans le raisonnement inter-modal ouvrent de nouvelles voies de différenciation des produits sur le marché de l'IA multimodale.

Principaux enseignements du rapport

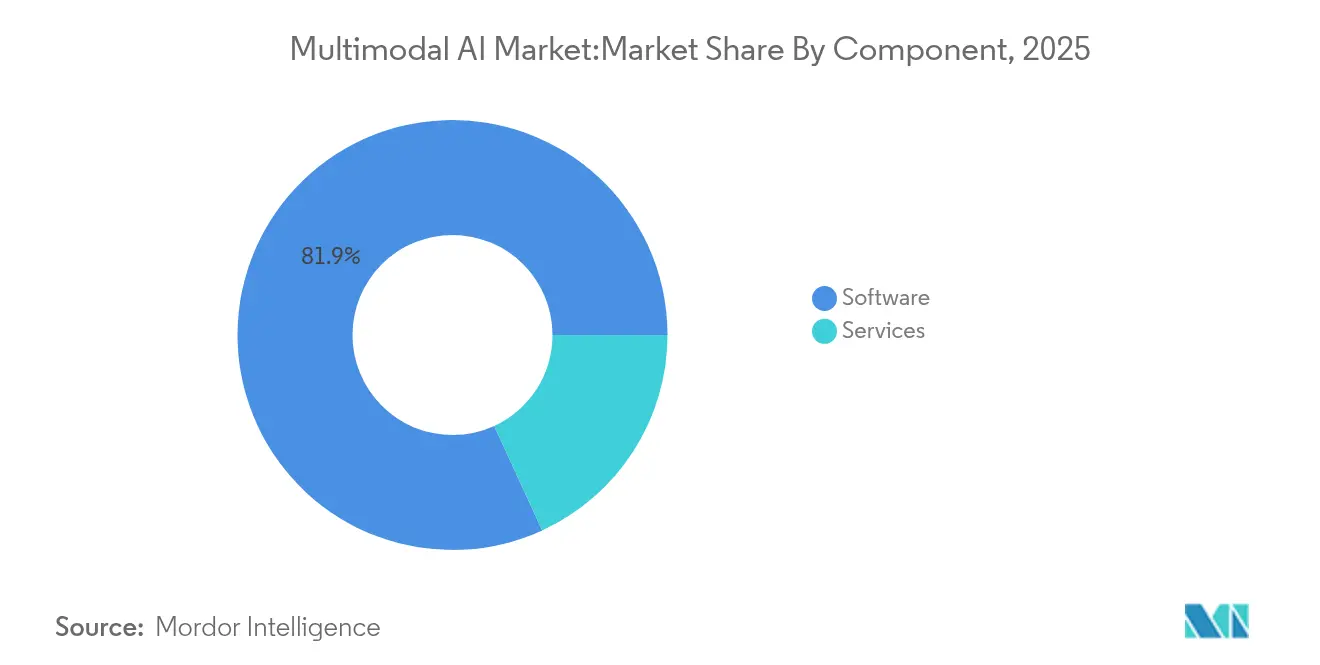

- Par composant, les logiciels détenaient 81,85 % de la part de chiffre d'affaires en 2025 ; les services devraient croître à un CAGR de 32,10 % jusqu'en 2031.

- Par modalité de données, le texte était en tête avec 44,20 % de la part du marché de l'IA multimodale en 2025, tandis que le traitement vidéo devrait se développer à un CAGR de 39,80 % jusqu'en 2031.

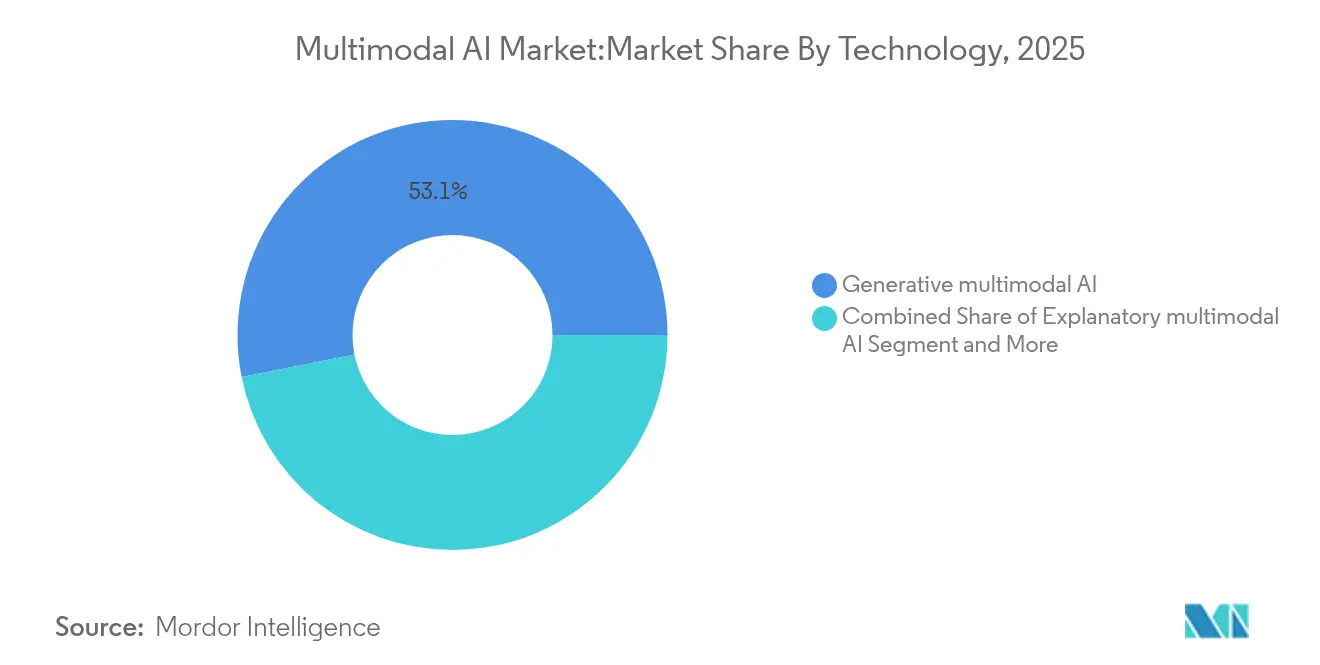

- Par technologie, l'IA multimodale générative représentait une part de 53,12 % en 2025 ; l'IA multimodale interactive devrait afficher un CAGR de 35,90 % jusqu'en 2031.

- Par secteur industriel, la santé et les sciences de la vie représentaient 25,80 % de la taille du marché de l'IA multimodale en 2025 ; le commerce de détail et le commerce électronique devraient croître à un CAGR de 33,20 % jusqu'en 2031.

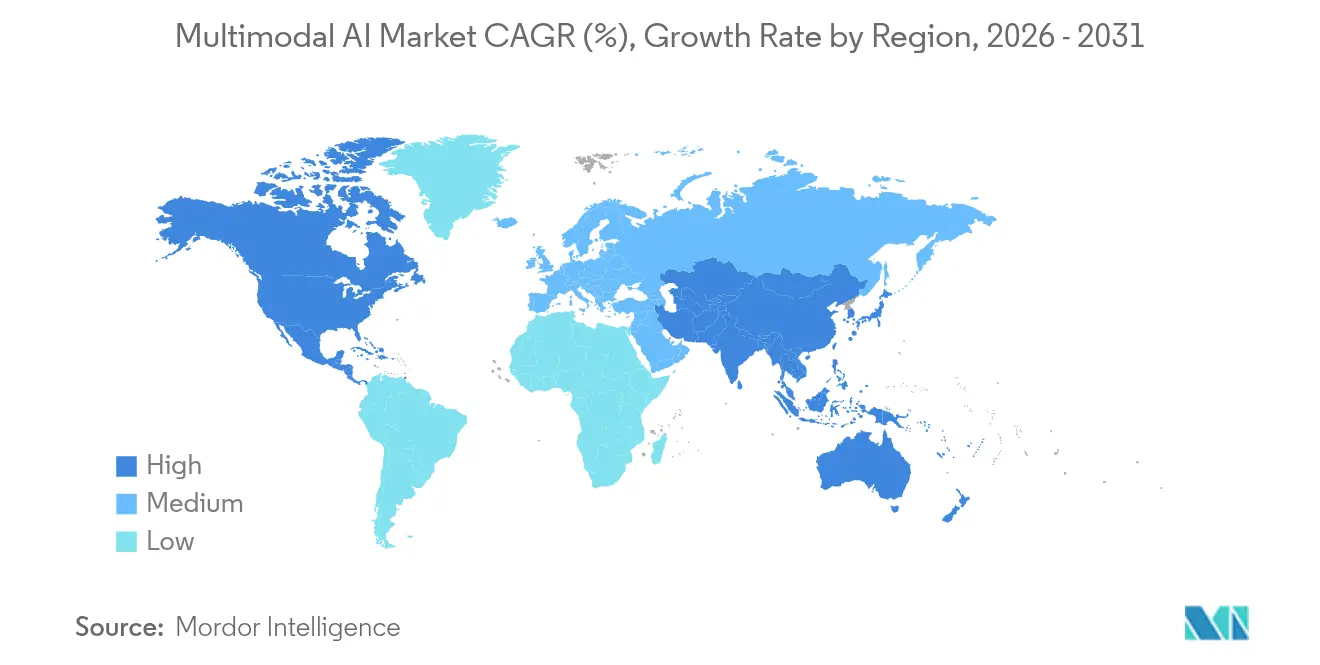

- Par géographie, l'Amérique du Nord a capté une part de 40,70 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé de 40,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'IA multimodale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide de l'IA dans tous les secteurs | +8.5% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées dans les architectures transformer et diffusion | +6.2% | Mondial, porté par les institutions de recherche américaines et les géants technologiques chinois | Court terme (≤ 2 ans) |

| Vague de financements par capital-risque pour les start-ups de modèles de fondation | +4.8% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Baisse du coût des GPU cloud via la facturation à l'usage | +3.9% | Mondial, avec une adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande d'agents multimodaux dans les jumeaux numériques industriels | +3.2% | Pôles de fabrication en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Réglementations sur l'accessibilité imposant des sorties multimodales | +2.4% | UE et Amérique du Nord, avec une adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide de l'IA dans tous les secteurs

Les entreprises font évoluer leurs projets multimodaux alors que 87 % des fabricants lancent des pilotes d'IA générative, améliorant l'inspection visuelle et la maintenance prédictive dans les lignes de production automobile. Les prestataires de soins de santé déploient des systèmes de diagnostic qui unifient les scanners radiologiques, les dossiers électroniques et les données génomiques pour une plus grande précision dans l'aide à la décision en oncologie. Les établissements bancaires corrèlent la biométrie comportementale avec les flux de transactions pour améliorer la précision de la détection des fraudes. Des gains similaires apparaissent dans les services professionnels et les industries créatives, propulsant une croissance soutenue de la demande sur le marché de l'IA multimodale.

Avancées dans les architectures transformer et diffusion

Des modèles unifiés tels que Gemini 2.5 Pro atteignent 92 % de précision sur les benchmarks de raisonnement mathématique tout en traitant du texte, des images et de l'audio dans un seul réseau[1]Google, "Présentation de Gemini 2.5 Pro," ai.google. L'attention multi-requêtes et les optimisations tenant compte du matériel réduisent le calcul d'entraînement de 40 %, raccourcissant le délai de mise sur le marché pour les entreprises de taille intermédiaire et élargissant le marché de l'IA multimodale. Les gains de performance se traduisent par des piles de perception pour la conduite autonome plus sûres et un triage plus rapide des images médicales, renforçant la dynamique d'adoption.

Vague de financements par capital-risque pour les start-ups de modèles de fondation

Les discussions sur la valorisation soutenues par SoftBank autour de OpenAI et les levées de fonds à l'échelle européenne pour des entreprises comme Mistral AI mettent en évidence l'appétit du capital-risque pour l'innovation multimodale. Ces fonds accélèrent les approches spécialisées dans la compréhension vidéo, les agents numériques et les modèles spécifiques à la biologie, approfondissant le vivier de solutions et intensifiant la concurrence sur le marché de l'IA multimodale.

Baisse du coût des GPU cloud via la facturation à l'usage.

La tarification élastique sur les clusters NVIDIA GB300 NVL72 au sein de Google Cloud réduit les coûts d'inférence jusqu'à 70 % et permet aux start-ups d'entraîner de grands modèles multimodaux sans capital initial. Microsoft ajoute le chat audio à GPT-4o Realtime Preview, montrant comment les mises à niveau d'infrastructure débloquent de nouvelles catégories de produits. La baisse du coût total de possession accélère les pilotes en entreprise, notamment parmi les entreprises du marché intermédiaire qui entrent désormais plus tôt sur le marché de l'IA multimodale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité d'intégration des flux de données hétérogènes | -4.2% | Mondial, affectant particulièrement les déploiements en entreprise | Moyen terme (2-4 ans) |

| Coût élevé en calcul et en énergie des grands modèles | -3.8% | Mondial, avec un impact aigu dans les régions à coût énergétique élevé | Court terme (≤ 2 ans) |

| Rareté des jeux de données de référence inter-modaux | -2.9% | Communauté mondiale de recherche, affectant la validation des modèles | Long terme (≥ 4 ans) |

| Contraintes de mémoire et de latence des appareils en périphérie | -2.1% | Fabrication et déploiements IoT en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'intégration des flux de données hétérogènes

Les projets consacrent jusqu'à 80 % de leur calendrier au prétraitement, car les données arrivent dans des formats et des horodatages incohérents. Les déploiements dans le secteur de la santé peinent à fusionner les archives d'imagerie avec les dossiers patients dans le respect de règles strictes de confidentialité, retardant les déploiements de 12 à 18 mois. Les fabricants font face à des obstacles similaires lorsqu'ils synchronisent la télémétrie des capteurs avec les flux de caméras au sein des plateformes de jumeaux numériques, limitant l'échelle sur le marché de l'IA multimodale.

Coût élevé en calcul et en énergie des grands modèles

L'entraînement d'un modèle de la classe GPT-4o peut nécessiter 25 000 GPU H100 fonctionnant pendant des mois, avec des coûts par cycle supérieurs à 50 millions USD[2]NVIDIA, "Rapport de développement durable 2025," nvidia.com. La hausse de la demande en énergie des centres de données accentue les préoccupations en matière de durabilité ; les prévisions indiquent que l'IA utilisera 9 % de l'électricité des États-Unis d'ici 2030, créant des pressions budgétaires et de conformité carbone qui ralentissent les achats sur le marché de l'IA multimodale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services s'accélèrent malgré la domination des logiciels

Les plateformes logicielles représentaient 81,85 % du chiffre d'affaires 2025, les frameworks de développement matures sous-tendant la plupart des déploiements en production sur le marché de l'IA multimodale. Les acheteurs apprécient les hubs de modèles clés en main et l'orchestration automatique des pipelines qui réduisent la charge de codage et prennent en charge l'intégration continue. Pourtant, les services affichent un CAGR de 32,10 % jusqu'en 2031, car les déploiements réussis dépendent de la connaissance du domaine, de la cartographie réglementaire et du réglage personnalisé, des activités que seuls des intégrateurs spécialisés peuvent fournir. Les institutions financières s'associent à des hyperscalers cloud pour des bots de conseil conformes aux réglementations, tandis que les fabricants externalisent la construction de jumeaux numériques reliant les systèmes de vision aux journaux de maintenance. Le passage de la licence à la contractualisation basée sur les résultats aligne les incitations des prestataires sur les objectifs de retour sur investissement, renforçant la croissance des services au sein du marché de l'IA multimodale. La demande d'audits d'architecture, de tests de biais et d'ingénierie de la confidentialité augmente à mesure que les réglementations se resserrent.

Les équipes de conseil élaborent des cadres de traçabilité des données et des flux de réglage fin économes en énergie que les équipes informatiques internes ne possèdent pas. À mesure que davantage d'entreprises adoptent des agents multimodaux pour le soutien aux opérations, l'optimisation récurrente conserve des flux de revenus au-delà du déploiement initial. Cette fidélisation propulse la part des services vers une plus grande proportion de la taille future du marché de l'IA multimodale, tandis que les éditeurs de logiciels regroupent des crédits d'entraînement et des chaînes d'outils de référence pour protéger leurs marges.

Par modalité de données : le traitement vidéo s'impose comme leader de la croissance

Le texte a conservé une part de 44,20 % en 2025, car le traitement du langage naturel reste le point d'entrée pour de nombreuses entreprises explorant le marché de l'IA multimodale. L'analyse vidéo en temps réel croît à un CAGR de 39,80 % grâce aux avancées dans le raisonnement temporel qui permettent la perception pour la conduite autonome, l'analyse sportive et la surveillance de sécurité. La reconnaissance d'images continue de soutenir l'examen anatomopathologique et l'inspection des circuits imprimés, bien que la croissance se modère à mesure que ces cas d'usage arrivent à maturité.

Le commerce en direct et les plateformes sociales injectent des téraoctets de vidéo par seconde dans les flux de travail des entreprises, suscitant une demande de capacités évolutives de sous-titrage, de modération et de génération. Les détaillants déploient une surveillance intelligente des rayons qui fusionne la vidéo avec les flux d'inventaire pour limiter les ruptures de stock. Les producteurs d'énergie combinent les images de drones avec la télémétrie des capteurs pour l'inspection à distance des actifs, illustrant les avantages de la fusion inter-modale. Les codecs optimisés pour la périphérie réduisent la charge de bande passante, permettant le déploiement sur des sites à bande passante limitée. Ces avancées maintiennent la vidéo comme le contributeur à la croissance la plus rapide de la taille du marché de l'IA multimodale et encouragent les investissements de l'écosystème dans des accélérateurs spécialisés.

Par technologie : les systèmes interactifs stimulent l'innovation

Les systèmes génératifs détenaient 53,12 % du chiffre d'affaires 2025 en automatisant la rédaction marketing, la synthèse d'images et les itérations de conception sur le marché de l'IA multimodale. L'IA multimodale interactive, qui traite et répond à plusieurs types d'entrées en temps réel, croît à un CAGR de 35,90 % grâce aux agents conversationnels qui gèrent des flux de travail complexes. Les hôpitaux testent des assistants au chevet des patients qui interprètent la parole des cliniciens, les capteurs de signes vitaux et les images radiologiques au cours d'une seule session de requête, améliorant la précision des plans de soins.

L'IA multimodale explicative gagne du terrain là où un raisonnement transparent est obligatoire, comme dans la souscription de prêts et l'examen de la sécurité des médicaments. Les piles prédictives intègrent des données tabulaires, textuelles et visuelles pour affiner la planification de la demande et le scoring de fraude. Les moteurs de traduction convertissent les instructions orales en diagrammes à l'écran, améliorant l'accessibilité et la collaboration transfrontalière. Le mélange de génération, d'interaction et d'explication au sein de hubs d'orchestration cohérents laisse entrevoir une future convergence au sein du marché de l'IA multimodale.

Par secteur industriel : leadership de la santé avec une dynamique dans le commerce de détail

La santé et les sciences de la vie représentaient 25,80 % des dépenses de 2025, utilisant la fusion multimodale image-dossier pour améliorer la précision diagnostique en oncologie et en cardiologie. Les laboratoires de génomique associent les données de séquençage aux notes phénotypiques pour accélérer la découverte de cibles. Les hôpitaux pilotent des scribes IA qui fusionnent la reconnaissance vocale avec la synthèse des notes cliniques, libérant du temps pour les cliniciens. Ces succès critiques maintiennent la domination de la santé au sein du marché de l'IA multimodale.

Le commerce de détail et le commerce électronique se développent à un CAGR de 33,20 % grâce à des outils de stylisme personnalisés et des essayages en réalité augmentée qui intègrent les flux de caméras, les invites textuelles et les historiques d'achats. Les grandes enseignes introduisent des assistants en rayon qui conversent avec les acheteurs tout en analysant les dispositions des étagères, réduisant la charge du personnel. L'avantage de productivité pousse les investissements même parmi les commerçants de taille intermédiaire. La fabrication, le BFSI et le transport complètent l'adoption, chacun exploitant des extensions spécifiques au domaine du secteur de l'IA multimodale.

Analyse géographique

L'Amérique du Nord a conservé une part de 40,70 % en 2025, soutenue par 80 milliards USD de nouveaux centres de données Microsoft et le déploiement de 30 milliards USD d'Amazon en Pennsylvanie et en Caroline du Nord. Un dense pôle de recherche, de profondes réserves de capital-risque et une posture réglementaire permissive maintiennent l'avantage du premier entrant. Le Canada développe des cas d'usage de durabilité dans les secteurs minier et forestier, tandis que le Mexique applique l'inspection multimodale dans les usines d'assemblage à l'exportation. Malgré son leadership, la région fait face à une concurrence pour les talents à mesure que l'Asie-Pacifique développe des programmes d'IA du secteur public qui attirent les chercheurs loin des acteurs établis.

L'Asie-Pacifique affiche le CAGR le plus rapide de 40,90 % jusqu'en 2031, la Chine, le Japon et l'Inde alignant leurs feuilles de route nationales sur l'IA fondamentale. Pékin finance des clusters GPU et des benchmarks de modèles open source, accélérant les alternatives domestiques aux offres occidentales. Le Japon intègre la robotique multimodale dans la modernisation des usines intelligentes, tandis que l'Inde utilise des agents conversationnels dans les programmes de vulgarisation agricole. Les marchés de l'ASEAN déploient des crédits cloud pour les petites et moyennes entreprises, abaissant les seuils d'entrée et élargissant le marché de l'IA multimodale.

L'Europe progresse régulièrement sous la loi sur l'IA, qui équilibre innovation et contrôles des risques. La Commission européenne réserve 200 milliards EUR pour des usines d'IA qui fournissent des outils de calcul et de conformité. L'Allemagne intègre l'inspection multimodale dans les lignes Industrie 4.0, la France fait progresser le triage des images radiologiques, et les pays nordiques appliquent l'IA au routage maritime. Des règles harmonisées de souveraineté des données facilitent les projets de données de santé transfrontaliers, amplifiant la collaboration régionale. Ailleurs, les États du Golfe et l'Amérique du Sud poursuivent des infrastructures en champ libre, créant de futurs champs de bataille pour les fournisseurs ciblant le marché de l'IA multimodale.

Paysage concurrentiel

Le marché de l'IA multimodale présente une concentration modérée. Google, Microsoft, Meta et OpenAI investissent massivement dans la capacité de calcul de pointe et les talents, mais des entrants spécialisés réduisent les écarts de performance dans des contextes de niche. Meta a acquis 49 % de Scale AI pour 14,3 milliards USD afin d'accélérer les outils d'annotation, signalant une course à l'accaparement des pipelines de données[3]Meta, "Meta investit dans Scale AI," about.meta.com. NVIDIA a dépensé 1 milliard USD dans cinquante transactions en 2024 pour sécuriser l'alignement de l'écosystème autour de ses puces. Les hyperscalers cloud évoluent vers l'intégration verticale, associant du silicium personnalisé à des couches d'orchestration propriétaires, ce qui augmente les coûts de changement.

Les spécialistes verticaux se différencient par la précision dans leur domaine et la conformité réglementaire. Twelve Labs affine les API de compréhension vidéo temporelle, tandis que Openstream.ai standardise les macros conversationnelles pour les flux de travail réglementés. Les fournisseurs axés sur la périphérie compriment les modèles pour les passerelles de caméras et les drones autonomes où les budgets de latence sont stricts.

La tarification basée sur les résultats se développe, les fournisseurs acceptant des conditions de partage des revenus ou de garantie de performance pour prouver leur valeur. Cette évolution récompense les acteurs qui apportent des gains mesurables plutôt que des comptages de paramètres au sein du marché de l'IA multimodale.

Leaders du secteur de l'IA multimodale

Open AI

Alphabet Inc. (Google LLC)

Microsoft Corporation

Amazon Web Services Inc.

Meta Platforms Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Microsoft annonce un investissement de 80 milliards USD dans des centres de données d'IA, dont plus de la moitié allouée à la capacité aux États-Unis pour répondre à la demande en IA multimodale.

- Juin 2025 : Meta finalise un investissement de 14,3 milliards USD dans Scale AI, créant un laboratoire interne de superintelligence.

- Mars 2025 : NVIDIA, Google et Alphabet présentent le développement conjoint d'accélérateurs de robotique, incluant l'adoption par Google Cloud des GPU NVIDIA GB300 NVL72.

- Mars 2025 : CoreWeave acquiert Weights and Biases pour combiner une infrastructure hyperscale avec des pipelines MLOps.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'intelligence artificielle (IA) multimodale comme le chiffre d'affaires mondial total généré par les logiciels packagés, les plateformes de développement et les services gérés qui créent, entraînent et exécutent des modèles capables de traiter au moins deux flux de données (texte, image, vidéo, audio ou capteur) et de fournir des sorties intégrées. La base de référence 2025 couvre les déploiements cloud, sur site et en périphérie vendus commercialement aux entreprises et aux organismes publics. Selon Mordor Intelligence, ces offres ont généré 2,99 milliards USD en 2025.

Exclusion du périmètre. Nous excluons délibérément les accélérateurs matériels, les solutions à modalité unique et les développements strictement internes.

Aperçu de la segmentation

- Par composant

- Logiciels / Solutions

- Services

- Par modalité de données

- Texte

- Image

- Audio

- Vidéo

- Capteur / Multispectral

- Par technologie

- IA multimodale générative

- IA multimodale explicative

- IA multimodale interactive

- IA multimodale translative

- IA multimodale prédictive / analytique

- Par secteur industriel

- BFSI

- Gouvernement et secteur public

- Santé et sciences de la vie

- Informatique et télécommunications

- Fabrication

- Médias et divertissement

- Commerce de détail et commerce électronique

- Transport et logistique

- Autres (énergie, éducation, etc.)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous nous entretenons avec des ingénieurs de plateformes, des intégrateurs cloud, des fournisseurs de puces IA et des acheteurs en entreprise en Amérique du Nord, en Europe et en Asie-Pacifique, tandis que de brèves enquêtes capturent les volumes moyens d'API et les prix par siège qui affinent les ratios de mix de services. Ces interactions valident les résultats documentaires et font émerger des moteurs en temps réel tels que l'inflation du nombre de paramètres et l'adoption des heures d'inférence.

Recherche documentaire

Les analystes de Mordor commencent par les ensembles de données publics du Bureau of Economic Analysis des États-Unis, les enquêtes sur l'économie numérique d'Eurostat, les statistiques TIC du Ministère des affaires intérieures et des communications du Japon, les dépôts de brevets de l'OMPI et les articles IEEE Xplore qui évaluent les modèles multimodaux, ancrant les signaux de dépenses macro et d'adoption.

Nous examinons ensuite les rapports annuels 10-K des entreprises, les présentations aux investisseurs, les livres blancs des associations professionnelles et les données d'abonnement de D&B Hoovers et Dow Jones Factiva pour cartographier les répartitions des revenus des fournisseurs, les évolutions de prix et les flux de partenariats. Cette liste est illustrative. De nombreuses autres références alimentent les vérifications et clarifications des données.

Dimensionnement du marché et prévisions

Nous allouons d'abord les dépenses mondiales en logiciels d'IA aux flux de travail multimodaux en utilisant les parts de données de production, la prévalence des brevets et les ratios de financement par capital-risque, puis nous recoupons les totaux avec des volumes d'appels API échantillonnés multipliés par les prix moyens. Les données d'entrée principales comprennent les expéditions d'accélérateurs, les heures d'inférence cloud, les prix des tokens, les dépôts de brevets multimodaux et les orientations réglementaires sur les médias synthétiques. Les prévisions sur cinq ans émergent de modèles ARIMA testés sous trois scénarios macroéconomiques, et des facteurs d'échelle tirés des retours d'enquêtes comblent les lacunes laissées par les fournisseurs privés.

Validation des données et cycle de mise à jour

Nos analystes effectuent des tests de variance par rapport aux prix spot des GPU, aux téléchargements de modèles open source et aux publications trimestrielles avant la revue par les responsables. Les rapports sont actualisés annuellement, avec des révisions hors cycle après des événements significatifs, avant qu'un analyste ne revérifie les chiffres pour la livraison.

Pourquoi notre base de référence pour l'IA multimodale est fiable

Nous observons que les valeurs publiées diffèrent parce que les entreprises découpent l'opportunité selon des combinaisons de modalités distinctes, des offres groupées de produits et des années de départ différentes. Beaucoup omettent les services, figent les taux de change à des taux historiques ou projettent l'adoption de l'image seule sur chaque cas d'usage, ce qui fausse les totaux.

Les publications externes situent le marché à 1,73 milliard USD en 2024 et à 1,0 milliard USD en 2023 respectivement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,99 milliards USD (2025) | N/A | |

| 1,73 milliard USD (2024) | Cabinet de conseil régional A | Exclut les services et les PME, se concentre uniquement sur les logiciels en Amérique du Nord |

| 1,00 milliard USD (2023) | Cabinet de conseil mondial B | Année de base plus ancienne et taux de change constants de 2022 ; matériel et services omis |

La comparaison montre que notre chiffre se situe entre les premières estimations conservatrices et les extrapolations à modalité étroite, car chaque hypothèse est liée à des métriques observables et revérifiée avec des praticiens. Les décideurs disposent ainsi d'une base de référence équilibrée et transparente.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'IA multimodale ?

La taille du marché de l'IA multimodale s'établit à 3,85 milliards USD en 2026 et devrait atteindre 13,51 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché de l'IA multimodale ?

L'Asie-Pacifique enregistre le CAGR le plus élevé de 40,90 % jusqu'en 2031, portée par les initiatives nationales en matière d'IA et les investissements privés.

Quel segment de composant se développera le plus rapidement ?

Les services devraient croître à un CAGR de 32,10 % à mesure que les entreprises recherchent une expertise en intégration pour des déploiements multimodaux complexes.

Pourquoi le traitement vidéo prend-il de l'ampleur ?

Les avancées dans l'analyse vidéo en temps réel et la hausse des volumes de contenu en direct poussent le traitement vidéo vers le CAGR le plus élevé de 39,80 %.

Quels sont les principaux freins à la croissance du marché ?

La complexité d'intégration entre des sources de données hétérogènes et le coût élevé en calcul et en énergie des grands modèles constituent les principaux obstacles.

Quel est le niveau de concentration de la concurrence sur le marché de l'IA multimodale ?

Le marché obtient un score de 6 sur une échelle de 1 à 10, indiquant une concentration modérée où les principaux hyperscalers coexistent avec des spécialistes agiles.

Dernière mise à jour de la page le: