Taille et part du marché des robots de service personnels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

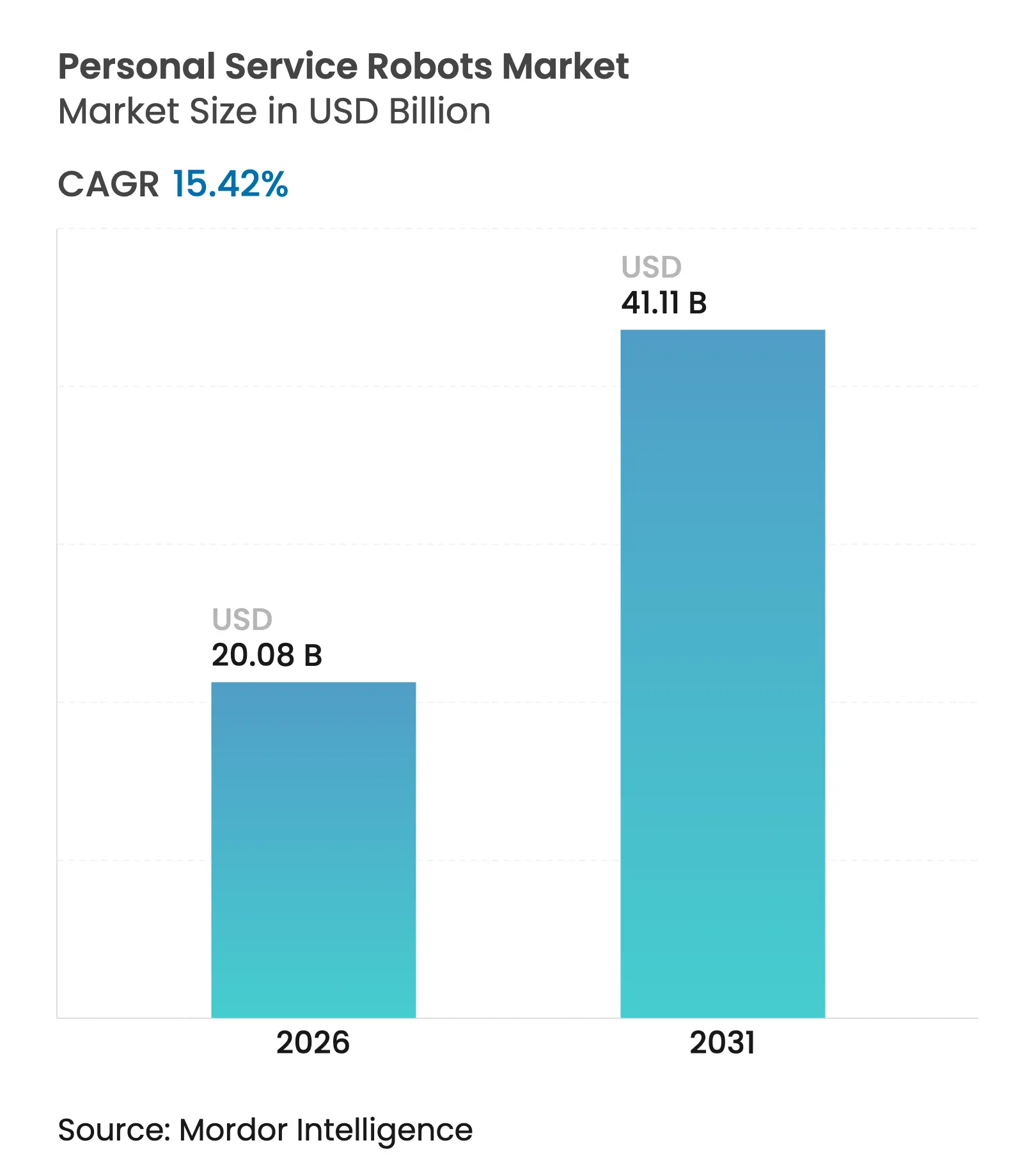

| Taille du Marché (2026) | 20.08 Milliards de dollars |

| Taille du Marché (2031) | 41.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.42% CAGR |

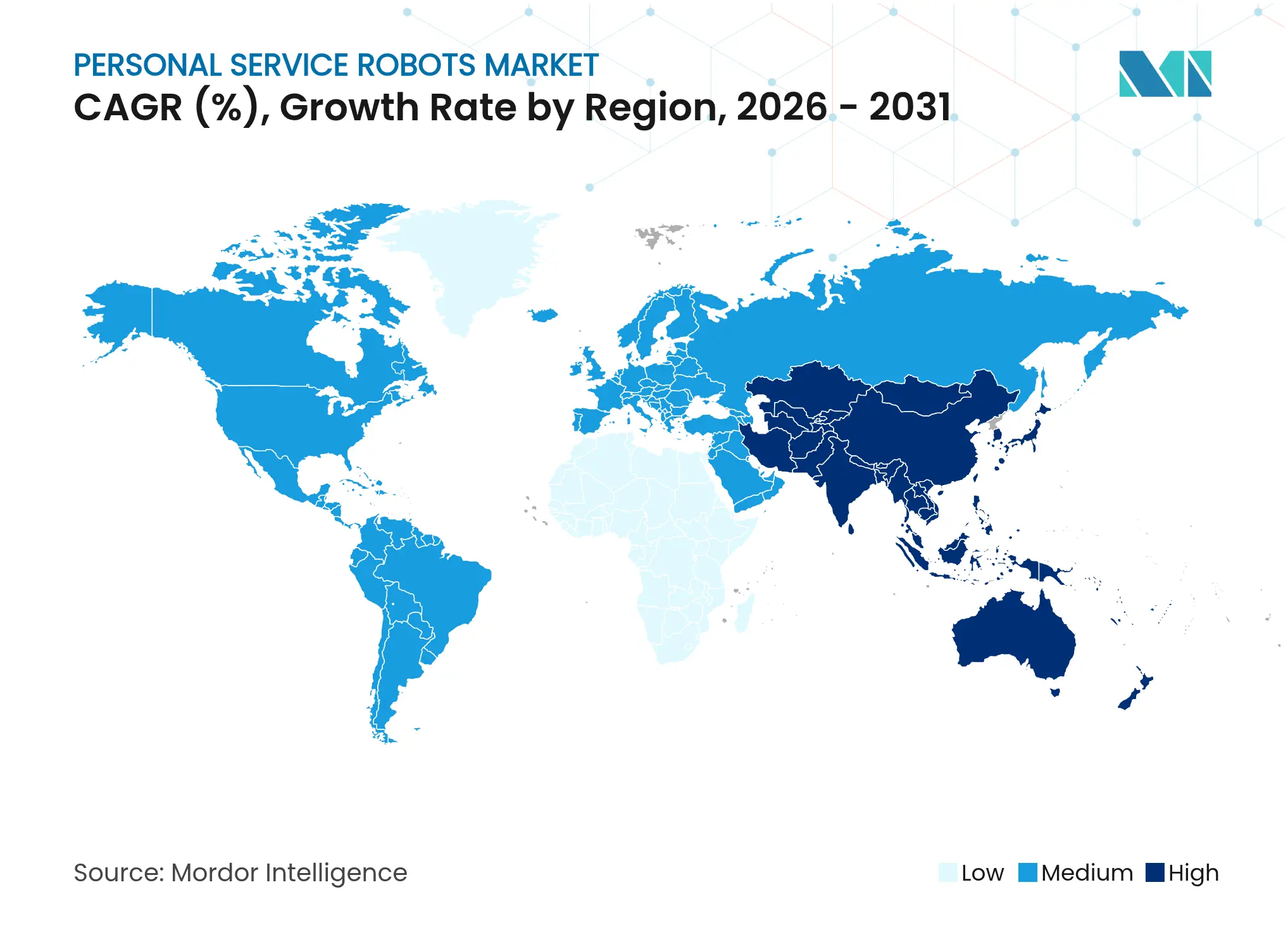

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

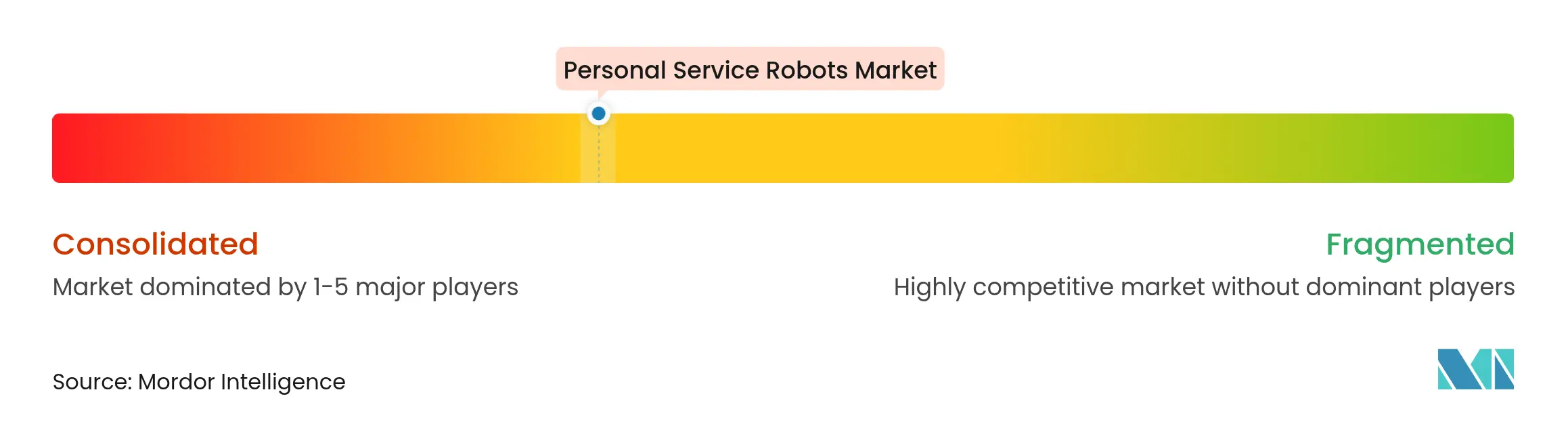

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robots de service personnels par Mordor Intelligence

La taille du marché des robots de service personnels devrait passer de 17,4 milliards USD en 2025 à 20,08 milliards USD en 2026 et devrait atteindre 41,11 milliards USD d'ici 2031, à un TCAC de 15,42 % sur la période 2026-2031. Le vieillissement croissant de la population, la baisse des prix des composants et la convergence IA-IoT positionnent le marché des robots de service à domicile pour une croissance soutenue à deux chiffres. Le financement gouvernemental pour les soins aux personnes âgées, une infrastructure de commerce électronique robuste et des modèles d'abonnement qui convertissent les dépenses d'investissement initiales en charges d'exploitation renforcent la demande. La pression concurrentielle des fabricants chinois contraint les acteurs établis à accélérer leurs cycles d'innovation, tandis que les acteurs de l'écosystème tels qu'Amazon, Samsung et LG poussent des stratégies centrées sur les plateformes qui monétisent les logiciels et les données plutôt que le seul matériel. La vulnérabilité de la chaîne d'approvisionnement en intrants semiconducteurs clés et la réglementation sur la vie privée demeurent les principaux freins à court terme à la dynamique du marché.

Principaux enseignements du rapport

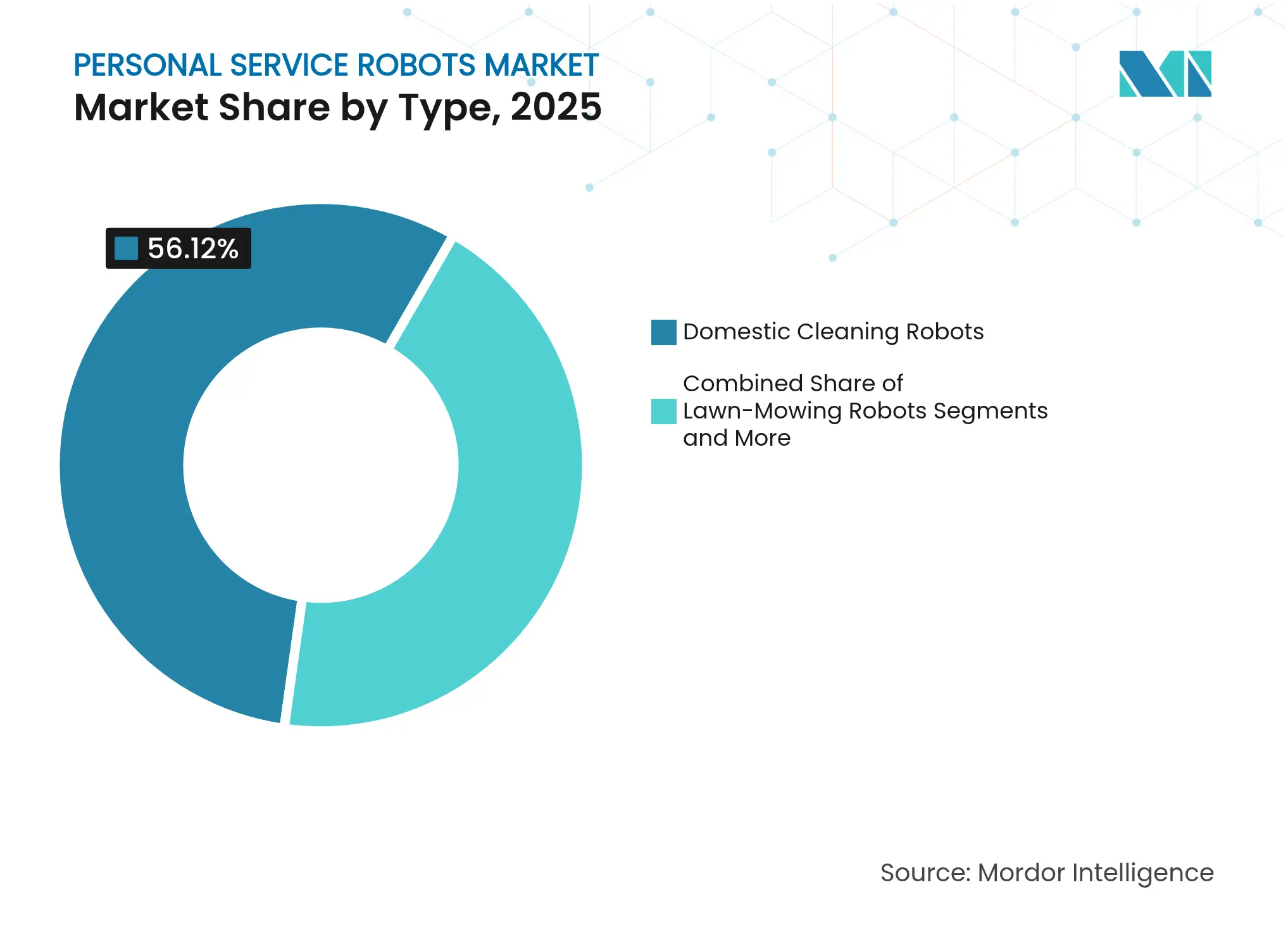

- Par type de produit, les robots de nettoyage domestique ont dominé avec une part de revenus de 56,12 % en 2025 ; les robots d'assistance aux personnes âgées et handicapées devraient croître à un TCAC de 19,55 % jusqu'en 2031.

- Par technologie, les systèmes à vision/caméra ont capté 46,58 % de la part de marché des robots de service personnels en 2025, tandis que les systèmes contrôlés par le cloud se sont développés à un TCAC de 22,45 %.

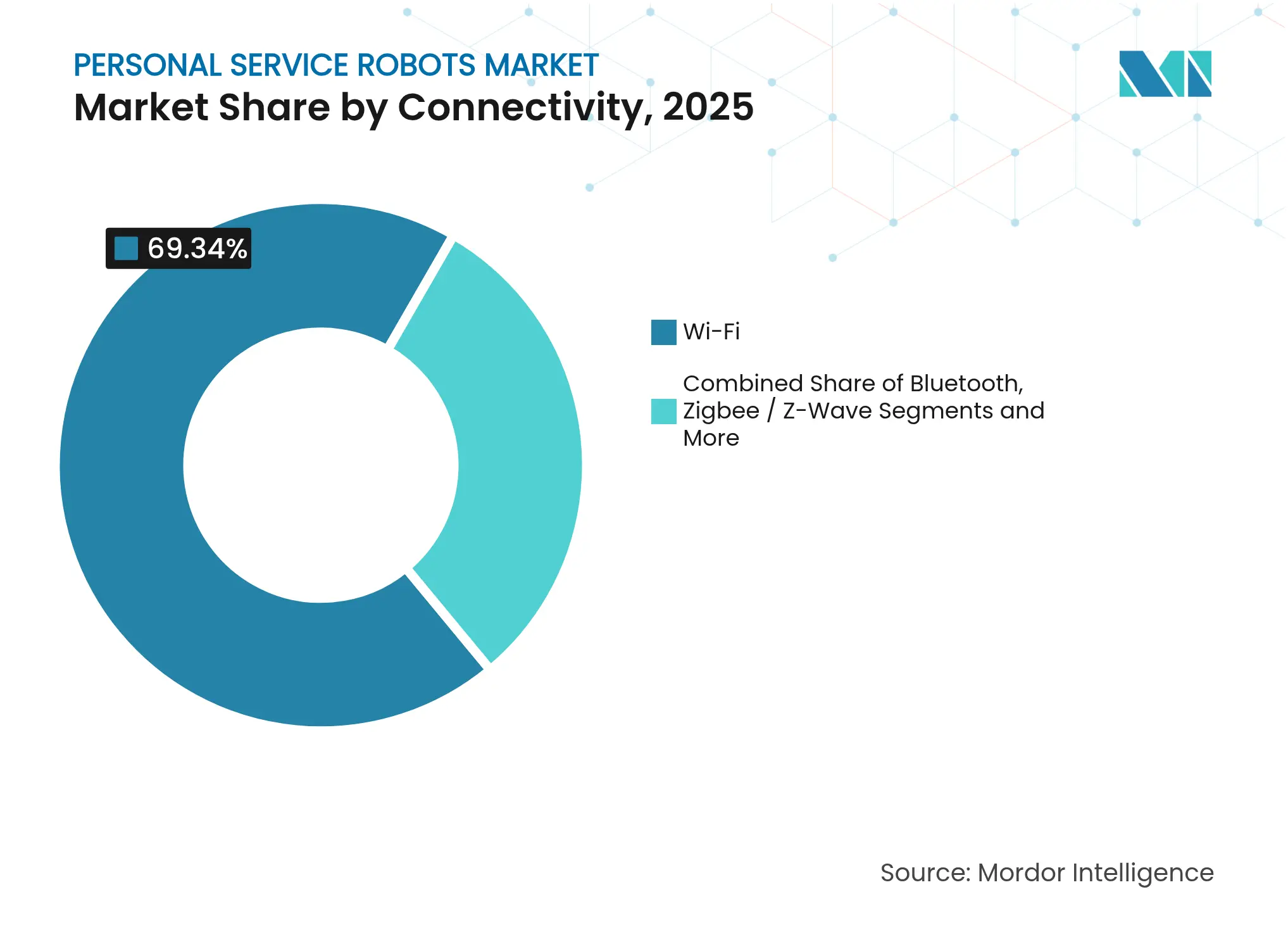

- Par connectivité, les unités compatibles Wi-Fi ont représenté 69,34 % de la taille du marché des robots de service personnels en 2025 ; les modèles intégrant la 5G enregistrent le TCAC le plus rapide à 23,92 %.

- Par canal de vente, le commerce de détail en ligne a représenté 63,12 % des revenus en 2025, tandis que les modèles de vente directe aux consommateurs ont progressé à un TCAC de 18,68 %.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 33,45 % des revenus de 2025, mais l'Asie-Pacifique mène la croissance avec un TCAC de 16,02 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des robots de service personnels

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des aspirateurs robots | +3.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Vieillissement rapide de la population stimulant la demande de robots d'assistance | +4.1% | Asie-Pacifique, avec répercussions sur l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Baisse des prix des capteurs et du matériel | +2.8% | Mondial | Court terme (≤ 2 ans) |

| L'intégration IA-IoT améliore les fonctionnalités et la valeur perçue | +3.5% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Les modèles d'abonnement réduisent les coûts d'acquisition initiaux | +3.6% | Amérique du Nord, Europe occidentale, Japon | Moyen terme (2-4 ans) |

| Incitations gouvernementales au « maintien à domicile » pour les technologies de soins à domicile | +4.0% | Japon, Singapour, Europe, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des aspirateurs robots

Les expéditions mondiales d'aspirateurs robots ont atteint 5,014 millions d'unités au troisième trimestre 2024, validant l'acceptation grand public et préparant les consommateurs à des tâches d'ordre supérieur. Le Saros Z70 de Roborock ajoute un bras mécanique capable de manipuler des objets, illustrant l'évolution de la catégorie au-delà du nettoyage des sols. Les marques chinoises à faible coût détiennent désormais plus de 80 % du marché coréen, démontrant le déplacement des acteurs établis par les prix.[1]The Korea Herald. « Samsung, LG to challenge Chinese rivals with 'all-in-one' robot vacuums. » Le succès de ce segment a abaissé les barrières psychologiques à l'autonomie à domicile, encourageant les utilisateurs à passer à des systèmes multifonctionnels. Les fabricants exploitent cette base installée pour proposer des offres de montée en gamme avec des plans de service étendu et des déblocages de fonctionnalités IA.

Vieillissement rapide de la population stimulant la demande de robots d'assistance

Le Japon a consacré plus de 300 millions USD aux robots de soins d'ici 2018, un précédent repris par l'allocation de 1,3 milliard EUR d'Horizon Europe pour la robotique de soins aux personnes âgées.[2]MIT Technology Review. « Inside Japan's Long Experiment in Automating Eldercare. » Un quart des personnes âgées japonaises vivant seules pourraient dépendre de robots d'ici 2030. La Corée du Sud déploie déjà des aidants IA dans les établissements pour personnes âgées, signalant un point de basculement pour l'adoption institutionnelle. Les facteurs d'acceptation diffèrent culturellement — la commodité domine au Japon, l'esthétique en Finlande — nécessitant une conception de produit localisée. Ces évolutions démographiques créent une demande structurelle résistante aux cycles économiques.

Baisse des prix des capteurs et du matériel

Les puces de puissance en nitrure de gallium et les microcontrôleurs bon marché font passer des ensembles de fonctionnalités autrefois réservés aux modèles à plus de 2 000 USD vers des gammes de prix inférieures à 1 500 USD.[3]Semicon Electronics. « Humanoid Robots on the Rise: A New Catalyst for the Semiconductor Sector. » La flambée de la demande a dépassé la capacité de fabrication, donnant aux fournisseurs de composants un nouveau pouvoir de fixation des prix. L'Optimus de Tesla fait face à des goulets d'étranglement en aimants de terres rares, illustrant comment les contraintes d'approvisionnement peuvent retarder l'entrée sur le marché de masse malgré la maturité technologique. La déflation des prix reflète celle des smartphones : à mesure que les coûts de nomenclature baissent, les capacités premium se diffusent vers les références grand public. Les analystes s'attendent à ce que le prix de vente au détail moyen tombe entre 500 et 1 500 USD d'ici 2030, débloquant la prochaine couche de consommation.

L'intégration IA-IoT améliore les fonctionnalités et la valeur perçue

Le Ballie de Samsung intègre désormais l'IA Gemini de Google, permettant des commandes conversationnelles plutôt qu'un contrôle par application. Amazon a formé un groupe d'IA agentique pour étendre la robotique en langage naturel aux environnements domestiques et d'entrepôt. Le ReMEmbR de NVIDIA augmente la mémoire spatiale, permettant aux robots de se souvenir de l'emplacement des objets même après des perturbations humaines. L'OK-Robot de NYU et Meta a atteint 58,5 % de réussite des tâches dans des pièces encombrées, passant à 82 % après rangement, prouvant l'efficacité des boucles de raffinement basées sur les données. Les plateformes IA intégrées stimulent les cycles de remplacement à mesure que les consommateurs recherchent une gestion unifiée de l'éclairage, de la sécurité et de l'assistance personnelle via un seul hub robotique.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'achat initiaux élevés | -2.1% | Mondial, affectant le plus durement les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Préoccupations en matière de sécurité et de vie privée liées aux caméras à domicile | -1.8% | Amérique du Nord et UE, où les régulateurs appliquent un contrôle plus strict | Moyen terme (2-4 ans) |

| Les appareils de différentes marques ne fonctionnent pas ensemble | -1.3% | Mondial, car les écosystèmes fragmentés ralentissent les configurations de maison intelligente transparentes | Moyen terme (2-4 ans) |

| Pénuries de composants MCU et de pilotes de moteurs | -1.6% | Mondial, avec des risques d'approvisionnement concentrés dans la production en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'achat initiaux élevés

Le prototype humanoïde de Tesla est proposé à un prix de 20 000 à 30 000 USD, bien au-delà des budgets grand public. Les options de robots en tant que service, telles que les contrats mensuels de Formic, visent à convertir les dépenses d'investissement en charges d'exploitation, mais risquent de provoquer une fatigue des abonnements. Le perturbateur chinois Seauto a réduit les coûts unitaires des nettoyeurs de piscine en dessous de 90 USD tout en maintenant les fonctionnalités, prouvant qu'une tarification agressive peut débloquer une demande inexploitée. La sensibilité aux coûts diverge fortement selon les régions ; les ménages nord-américains tolèrent des prix premium, tandis que l'adoption sur les marchés émergents dépend de points d'entrée inférieurs à 400 USD. Les fabricants expérimentent des mises à niveau matérielles modulaires pour différer les dépenses initiales.

Préoccupations en matière de sécurité et de vie privée liées aux caméras à domicile

La navigation basée sur la vision soulève des craintes de surveillance à un moment où le RGPD et des règles similaires exigent une gestion explicite des données. Des projets européens tels que SHAPES exigent des cadres éthiques dès la conception avant le déploiement. Des études menées auprès de professionnels de soins classent la vie privée parmi les principaux obstacles à l'adoption, malgré des avantages fonctionnels évidents. Les téléchargements continus de données essentiels à l'apprentissage IA intensifient le scepticisme des utilisateurs. Les fournisseurs répondent avec des options de traitement en périphérie et de stockage local chiffré, mais le retard réglementaire laisse les acheteurs dans l'incertitude. Les établissements de santé imposent des processus de vérification stricts, allongeant les cycles de vente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination du nettoyage face à la révolution des soins

Les robots de nettoyage domestique ont généré 56,12 % des revenus de 2025, consolidant les bases du marché des robots de service à domicile. La dynamique de croissance se déplace désormais vers les unités d'assistance aux personnes âgées et handicapées, dont le TCAC est prévu à 19,55 %. Les modèles de tonte de pelouse équipés d'un positionnement RTK ont fait leurs débuts au CES 2025, ciblant les propriétaires de grandes parcelles en Europe et en Amérique du Nord. Les nouveaux entrants dans le nettoyage de piscines, comme Seauto, ont dépassé 100 millions USD de ventes en proposant des unités à 199-399 USD et en captant les segments sensibles aux prix. Les compagnons de divertissement, illustrés par le Ballie de Samsung équipé d'un projecteur, mêlent utilité et loisirs pour élargir les foyers adressables. ADAM, un robot modulaire de soins aux personnes âgées, démontre comment l'apprentissage par imitation permet des tâches de soutien complexes telles que la livraison de repas et la détection de chutes.

Le TCAC de 19,55 % de la catégorie soins portera sa part du marché des robots de service à domicile de chiffres à un seul chiffre vers la parité avec le nettoyage d'ici 2031. L'intégration de la surveillance des signes vitaux et des passerelles de télésanté positionne ces robots comme des extensions de l'infrastructure de soins de santé. Les fournisseurs s'associent à des compagnies d'assurance pour piloter des modèles de remboursement, accélérant l'adoption parmi les seniors à revenus fixes. Parallèlement, la poursuite de la baisse des prix dans les segments aspirateurs et tonte préservera le leadership en volume mais comprimera les marges. La différenciation stratégique s'oriente donc vers les mises à jour logicielles IA et les abonnements aux services plutôt que vers les marges matérielles ponctuelles.

Par technologie : les systèmes de vision mènent la migration vers le cloud

Les systèmes de vision détenaient 46,58 % de la part du marché des robots de service à domicile en 2025, soutenant la reconnaissance d'objets nécessaire aux tâches avancées. Les modèles contrôlés par le cloud, progressant à un TCAC de 22,45 % jusqu'en 2031, exploitent le traitement centralisé pour fournir des mises à jour IA fréquentes sans surcharge de calcul embarqué. Le X50 de Dreame illustre ce changement avec un bras motorisé et une base de données d'objets pilotée par le cloud reconnaissant 200 éléments. Les interfaces à commande vocale migrent du premium vers la base, tandis que la navigation par capteurs seuls recule vers les gammes d'entrée de gamme.

La dépendance au cloud soulève des problèmes de latence et de souveraineté des données, incitant à des architectures hybrides combinant l'inférence en périphérie avec l'apprentissage à distance. Le brevet de Google sur la formation de robots basée sur la réalité augmentée suggère des boucles de rétroaction virtuel-physique qui raccourcissent les cycles de développement. L'accent concurrentiel se déplace donc vers la précision algorithmique et l'étendue des ensembles de données plutôt que vers l'innovation mécanique. À mesure que les écosystèmes cloud arrivent à maturité, les fournisseurs monétiseront les licences logicielles, générant des revenus récurrents même si les prix de vente moyens du matériel baissent.

Par connectivité : la domination du Wi-Fi mise au défi par la 5G

Le Wi-Fi représente 69,34 % des expéditions de 2025 grâce à l'omniprésence des routeurs domestiques. Pourtant, les modules 5G, croissant à un TCAC de 23,92 % jusqu'en 2031, permettent la téléopération à faible latence et la cartographie continue dans le cloud. Le Wi-Fi 7 à venir promet une latence déterministe et une opération multi-liens, bénéficiant aux charges de travail IA. Le Bluetooth reste pertinent pour les périphériques à faible consommation, tandis que les protocoles maillés Zigbee/Z-Wave intègrent les réseaux d'éclairage et de capteurs.

Le brevet de Samsung sur la planification d'assistance améliorée via la 5G illustre l'investissement dans des liaisons ultra-fiables pour les tâches de réalité mixte. Le brevet de Meta sur l'optimisation du temps de réveil réduit la consommation de batterie pendant les communications inactives, prolongeant les cycles de service pour les robots de patrouille et de surveillance. Les conceptions futures adopteront probablement des radios doubles pour équilibrer coût et performance. La résilience de la connectivité s'avérera décisive dans les foyers confrontés à un Wi-Fi encombré ou à une 5G intermittente.

Par canal de vente : le commerce électronique mène la montée en puissance de la vente directe aux consommateurs

Le commerce de détail en ligne a généré 63,12 % des revenus de 2025, les acheteurs s'appuyant sur les avis et la livraison à domicile pour les produits volumineux. Les sites de vente directe aux consommateurs, progressant à un TCAC de 18,68 % jusqu'en 2031, permettent aux fournisseurs de regrouper des garanties prolongées et des abonnements logiciels tout en capturant des données pour l'itération produit. Le classement Amazon de Seauto, quatrième de sa catégorie avec 50 millions RMB de ventes au premier trimestre 2025, met en évidence le pouvoir des plateformes pour une mise à l'échelle rapide.

Les chaînes d'électronique physiques restent essentielles pour les démonstrations à fort contact, notamment pour les robots de soins à plus de 1 500 USD. Les grandes surfaces s'adressent aux acheteurs soucieux du rapport qualité-prix, mais font face à une part déclinante à mesure que la complexité des fonctionnalités nécessite un personnel de vente spécialisé. Les schémas de robots en tant que service favorisent les canaux directs où les frais mensuels et les diagnostics à distance s'intègrent parfaitement aux systèmes CRM des fournisseurs. Les propres projets de logistique humanoïde d'Amazon laissent entrevoir des chaînes d'approvisionnement verticalement intégrées qui pourraient regrouper des robots domestiques avec des abonnements Prime.

Analyse géographique

L'Amérique du Nord a généré 33,45 % des revenus de 2025, reflétant une culture d'adoption précoce et un revenu disponible élevé. Une infrastructure de maison intelligente mature simplifie l'intégration des robots, et les consommateurs montrent une volonté de payer des prix premium pour les fonctionnalités IA. Les États-Unis mènent la demande régionale pour les robots aspirateurs et de tonte, tandis que le Canada affiche une adoption plus rapide des applications de soins aux personnes âgées dans le cadre de programmes pilotes de soins de santé publics.

L'Asie-Pacifique affiche le TCAC le plus rapide à 16,02 % jusqu'en 2031. L'écosystème OEM chinois confère aux marques locales un avantage en termes de coûts ; les ventes à l'étranger de Dreame ont augmenté de 120 % en 2024, soulignant l'échelle de fabrication. Les ministères japonais financent des projets pilotes de soins aux personnes âgées, faisant du pays un laboratoire vivant pour la robotique liée au vieillissement. Le déploiement par la Corée du Sud d'aides IA dans les établissements pour personnes âgées accélère l'acceptation publique.

La rigueur réglementaire européenne met l'accent sur le marquage CE, la sécurité et la conformité au RGPD. Le programme de robotique d'Horizon Europe doté de 1,3 milliard EUR cible les soins sociaux, garantissant un pipeline de collaborations université-industrie. L'Allemagne et la France privilégient les modèles premium dotés de fonctionnalités avancées de protection de la vie privée. Les pays nordiques accordent la priorité à l'esthétique du design, en accord avec les recherches qui placent le facteur de forme en tête des critères d'achat.

Paysage concurrentiel

Le marché des robots de service à domicile présente une fragmentation modérée. La baisse de 45 % des revenus d'iRobot en 2024 expose les acteurs établis à la concurrence à faible coût et aux changements de plateformes. Ecovacs a affiché un chiffre d'affaires de 16,54 milliards RMB (2,3 milliards USD), tirant parti de la fabrication basée en Chine et d'un marketing agressif à l'étranger. Roborock a suivi avec 11,95 milliards RMB (1,67 milliard USD) et envisage une introduction en bourse à Hong Kong de 500 millions USD pour financer la R&D.

Des accords stratégiques redéfinissent les frontières entre l'électronique grand public et la robotique. Samsung a investi 180 millions USD dans Rainbow Robotics et a dévoilé les robots portables Bot Fit et les robots domestiques Boli, signalant une approche multi-facteurs de forme. LG a acquis une participation de 51 % dans Bear Robotics pour intégrer le savoir-faire commercial dans des projets grand public tels que le hub domestique IA à conduite autonome. La course aux brevets s'intensifie alors que Google, Meta et Samsung déposent des demandes dans l'optimisation sans fil et la formation IA, anticipant la marchandisation du matériel et un pivot vers la concession de licences de propriété intellectuelle.

Les acteurs plus petits exploitent des niches spécifiques. Seauto tire parti de l'efficacité d'échelle pour dominer les nettoyeurs de piscine à moins de 400 USD, tandis que le modèle d'abonnement de Formic cible les PME cherchant une automatisation d'entrée de gamme. Les start-ups développant des robots spécifiques aux personnes âgées obtiennent des subventions dans le cadre d'initiatives de santé publique, créant un pipeline de cibles d'acquisition potentielles pour les conglomérats construisant des plateformes domestiques de bout en bout.

Leaders du secteur des robots de service personnels

iRobot Corporation

Ecovacs Robotics

Neato Robotics Inc

Roborock

Bobsweep

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Amazon a formé un groupe d'IA agentique au sein de Lab126 pour développer des cadres robotiques en langage naturel.

- Avril 2025 : Samsung a intégré l'IA Google Gemini dans Ballie pour un contrôle conversationnel

- Janvier 2025 : Samsung a investi 180 millions USD pour devenir le principal actionnaire de Rainbow Robotics

- Janvier 2025 : Samsung a annoncé les robots grand public Bot Fit et Boli pour un lancement en 2025

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des robots de service personnels comme les revenus provenant d'unités autonomes ou semi-autonomes achetées pour usage privé, aspirateurs et nettoyeurs de sols, robots de tonte et de nettoyage de piscine, robots compagnons ou sociaux, ainsi que les dispositifs d'assistance aux personnes âgées ou handicapées, mesurés lors de la première vente du matériel.

Exclusions de la portée : les robots conçus pour des environnements professionnels ou commerciaux, les pièces de rechange et les contrats de maintenance sont en dehors de notre couverture.

Aperçu de la segmentation

- Par type

- Robots de nettoyage domestique

- Robots de tonte de pelouse

- Robots de nettoyage de piscine

- Robots de divertissement et de compagnie

- Robots d'assistance aux personnes âgées et handicapées

- Robots de soins aux animaux de compagnie

- Par technologie

- Alimentés par IA

- À vision / caméra

- À reconnaissance vocale

- À capteurs (sans vision)

- Robots contrôlés par le cloud

- Par connectivité

- Wi-Fi

- Bluetooth

- Zigbee / Z-Wave

- Cellulaire / 5G

- Par canal de vente

- Commerce de détail en ligne

- Magasins spécialisés en électronique

- Grandes surfaces

- Vente directe aux consommateurs (site web de la marque)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays-Bas

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie et Nouvelle-Zélande

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des fabricants de robots, des fournisseurs de composants, des détaillants de commerce électronique et des prestataires de soins en Amérique du Nord, en Europe, en Chine, au Japon et en Corée du Sud. Les informations sur les cycles de remplacement, les marges des canaux et les obstacles à l'adoption ont affiné les hypothèses clés.

Recherche documentaire

Nous avons commencé avec des données ouvertes de la Fédération internationale de robotique, des bases de données des Nations Unies sur les ménages et le vieillissement, et des notes de la Consumer Technology Association pour dimensionner la base installée et les moteurs de la demande démographique. L'analyse des brevets via Questel et les revues IEEE ont retracé les avancées en matière de capteurs, de vision et de SLAM qui influencent les prix unitaires. Les dépôts d'entreprises et D&B Hoovers ont établi des garde-fous pour les expéditions et les prix de vente moyens, tandis que les actualités Factiva et les journaux douaniers Volza ont confirmé les flux d'exportation. Ces références sont illustratives ; de nombreuses sources supplémentaires ont guidé notre validation documentaire.

Dimensionnement du marché et prévisions

Dans notre modèle, les effectifs de ménages régionaux sont multipliés par les taux de pénétration vérifiés des robots et les facteurs multi-unités, puis associés aux prix de vente moyens actuels tirés des tableaux d'expédition de l'IFR. Les agrégations des fournisseurs et les ventes en ligne échantillonnées fournissent des vérifications ascendantes, avec les écarts comblés par des analogues régionaux validés lors d'entretiens.

Nous prévoyons jusqu'en 2030 en utilisant une régression multivariée qui combine cinq leviers : la part de la population âgée, le revenu disponible, la densité de la maison intelligente, les tendances des coûts des batteries au lithium et le prix de vente moyen des robots, ainsi qu'une analyse de scénarios pour les chocs d'approvisionnement ou de prix.

Validation des données et cycle de mise à jour

Avant la publication, nous comparons les résultats aux données unitaires de l'IFR et aux tendances douanières ; deux révisions d'analystes résolvent les anomalies, et les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les mouvements tarifaires, les fluctuations de devises ou les pénuries de composants.

Pourquoi la base de référence des robots de service personnels de Mordor mérite confiance

Les estimations publiées divergent souvent parce que de nombreuses études mélangent les robots professionnels et personnels, appliquent différentes échelles de prix de vente moyens ou actualisent les modèles sur des calendriers non harmonisés.

Notre analyse ne porte que sur le matériel à usage personnel en USD constants de 2024 et est reconstruite chaque année ; d'autres éditeurs peuvent ajouter des revenus de services ou utiliser de larges catégories de robots de service, gonflant les totaux.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 17,40 milliards USD (2025) | ||

| 65,48 milliards USD (2024) | Cabinet de conseil régional A | Combine les robots professionnels et les frais de service |

| 62,85 milliards USD (2025) | Cabinet de conseil mondial B | Agrège l'ensemble du périmètre de la robotique de service |

| 26,35 milliards USD (2025) | Revue professionnelle C | Omet les modèles domestiques à faible coût |

Le tableau montre que la portée et la cadence d'actualisation génèrent de larges écarts. Ancrée dans les revenus matériels uniquement et des vérifications croisées annuelles, Mordor Intelligence fournit la base de marché que les décideurs peuvent le plus facilement reproduire et soumettre à des tests de résistance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des robots de service à domicile ?

Le marché des robots de service à domicile est évalué à 20,08 milliards USD en 2026 et devrait atteindre 41,11 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les robots de service à domicile ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 16,02 % jusqu'en 2031, portée par le vieillissement démographique et la compétitivité des coûts de fabrication.

Quel segment de produits mène le marché ?

Les robots de nettoyage domestique détiennent 56,12 % de la part des revenus, bien que les robots de soins d'assistance soient le segment à la croissance la plus rapide avec un TCAC de 19,55 % jusqu'en 2031.

Pourquoi les préoccupations relatives à la vie privée constituent-elles un frein à l'adoption ?

Les caméras de vision nécessaires à la navigation soulèvent des craintes de surveillance, et l'évolution des réglementations telles que le RGPD exige une gestion stricte des données, ralentissant les décisions d'achat.

Comment les entreprises réduisent-elles le coût initial élevé des robots ?

Les fournisseurs proposent des abonnements de robots en tant que service et visent des réductions agressives des coûts de nomenclature, poussant les prix moyens vers la fourchette de 500 à 1 500 USD d'ici 2030.

Quelles technologies façonneront la prochaine génération de robots de service à domicile ?

L'IA contrôlée par le cloud, la connectivité 5G et les systèmes de vision avancés permettront des capacités multitâches et des mises à jour d'apprentissage continu.

Dernière mise à jour de la page le: