Taille et part du marché de l'IA générative

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

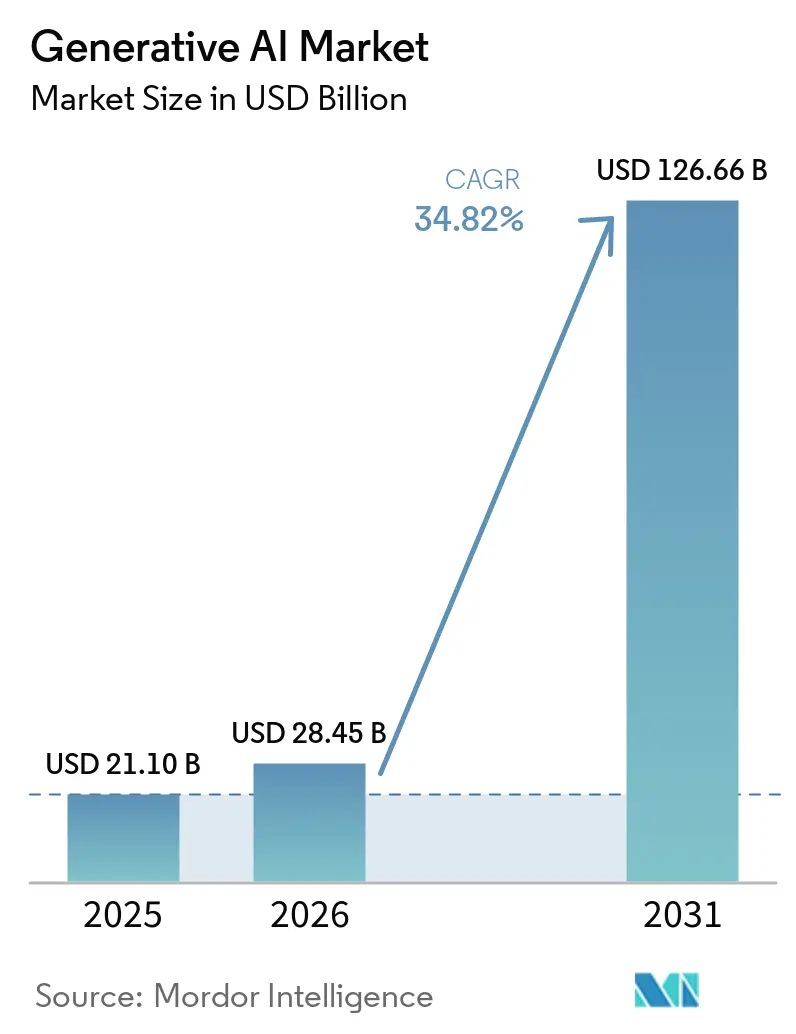

| Taille du Marché (2026) | 28.45 Milliards de dollars |

| Taille du Marché (2031) | 126.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 34.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IA générative par Mordor Intelligence

La taille du marché de l'IA générative devrait passer de 21,1 milliards USD en 2025 à 28,45 milliards USD en 2026 et devrait atteindre 126,66 milliards USD d'ici 2031, à un CAGR de 34,82 % sur la période 2026-2031. La migration rapide des entreprises des logiciels pilotés par des instructions vers des systèmes pilotés par des intentions redéfinit les attentes en matière de productivité dans toutes les fonctions, et 20 % à 40 % des travailleurs utilisent déjà des outils d'IA dans leurs flux de travail quotidiens. L'Amérique du Nord continue de mener l'adoption grâce à la disponibilité des capitaux et à une infrastructure cloud mature, tandis que de grandes initiatives du secteur public, telles que la mission IndiaAI de 1,25 milliard USD de l'Inde, positionnent l'Asie pour une croissance à long terme exceptionnelle. La baisse des coûts d'entraînement des modèles, l'accès élargi aux API de modèles de fondation et le financement soutenu par le capital-risque renforcent davantage un effet d'entraînement qui abaisse les barrières à l'entrée et accélère l'expérimentation des cas d'usage. Dans le même temps, la loi européenne sur l'IA introduit des obligations de gouvernance strictes qui font augmenter les budgets de conformité, mais créent également de nouvelles opportunités de services en matière de gestion des risques et de préparation aux audits. La demande croissante en énergie des grands clusters d'inférence est une préoccupation croissante, et les avancées en matière d'efficacité énergétique sont devenues un facteur de différenciation décisif pour les fabricants de puces tels que NVIDIA, qui couvre déjà 76 % de sa consommation d'électricité grâce aux énergies renouvelables.

Principaux enseignements du rapport

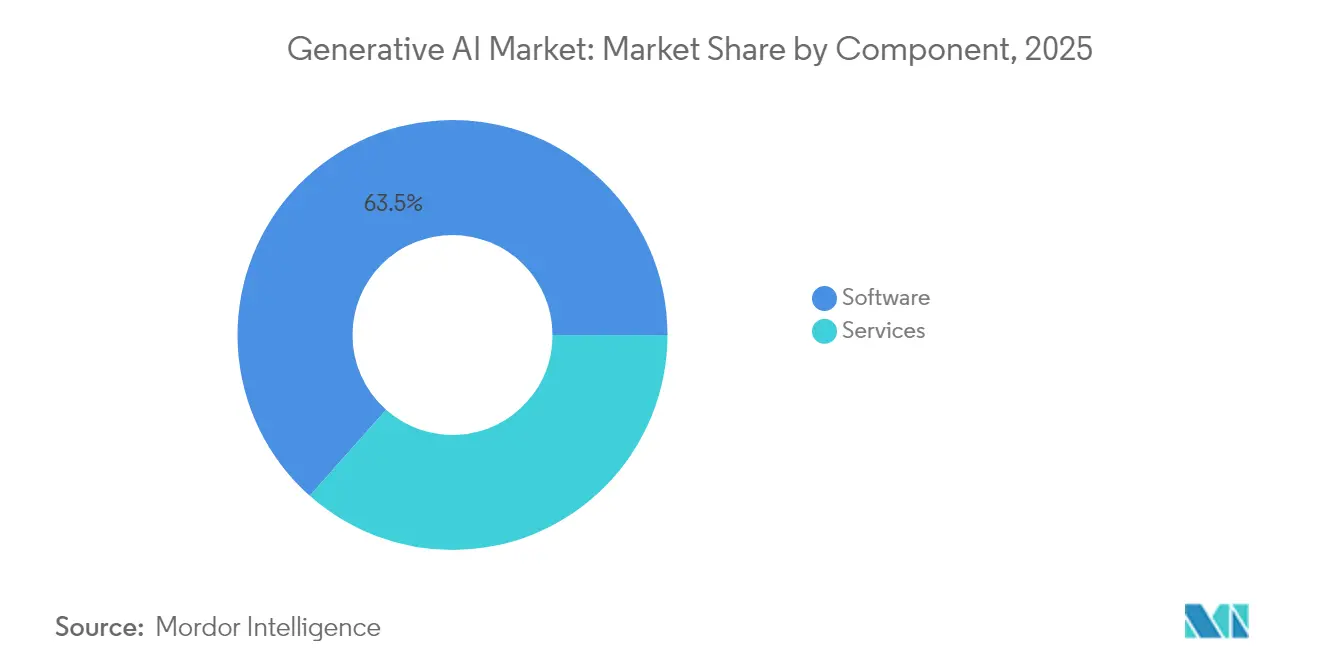

- Par composant, les logiciels détenaient 63,45 % de la part du marché de l'IA générative en 2025, tandis que les services devraient se développer à un CAGR de 43,36 % jusqu'en 2031.

- Par mode de déploiement, l'infrastructure cloud représentait 71,80 % de la taille du marché de l'IA générative en 2025, tandis que les solutions en périphérie et sur appareil progressent à un CAGR de 49,88 % jusqu'en 2031.

- Par application, la création de contenu était en tête avec une part de revenus de 35,10 % en 2025 ; la génération de code devrait croître à un CAGR de 49,4 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI représentait 22,15 % de la taille du marché de l'IA générative en 2025, tandis que la santé devrait progresser à un CAGR de 36,36 % entre 2026 et 2031.

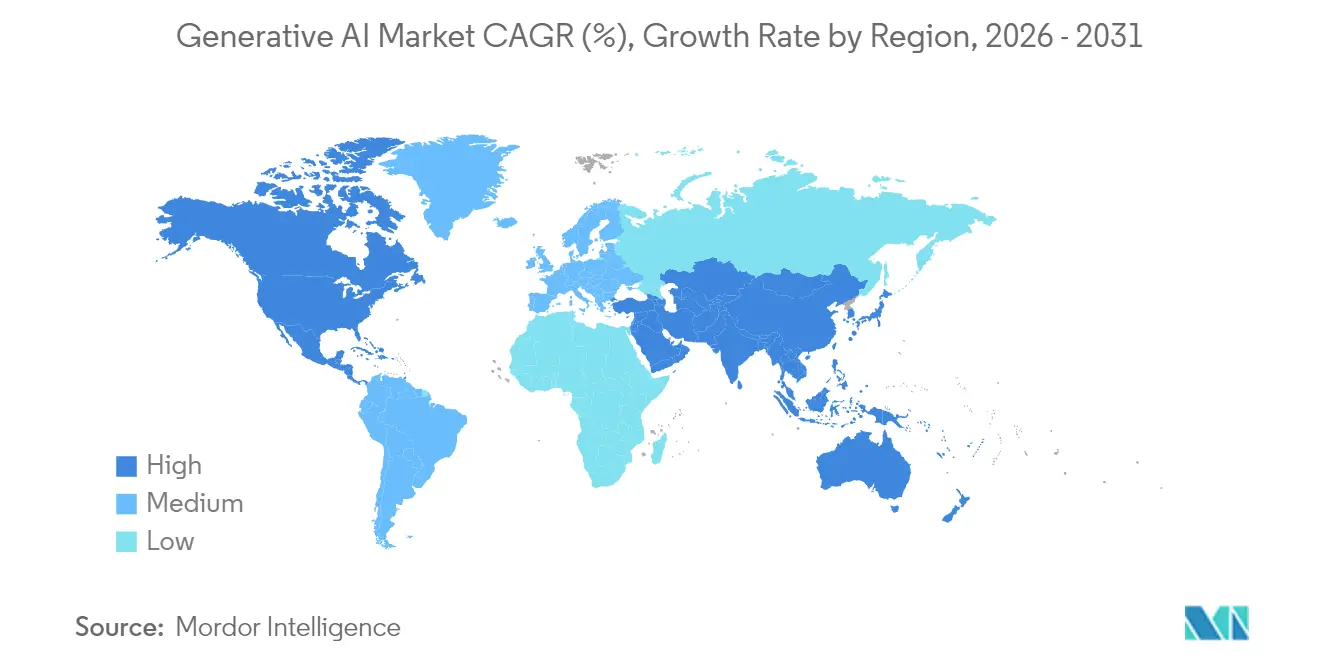

- Par géographie, l'Amérique du Nord commandait 40,60 % de la part du marché de l'IA générative en 2025, mais la région Asie-Pacifique est positionnée pour la croissance la plus rapide avec un CAGR de 36,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs du Marché de l'IA Générative*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Poussée de la productivité à l'échelle de l'entreprise | +8.5% | Mondial, avec une concentration en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Tours de méga-financement par capital-risque et entreprises | +7.8% | Amérique du Nord et Chine, avec des retombées vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Baisse des coûts d'entraînement des modèles via les modèles de fondation | +6.2% | Mondial, effet le plus fort dans les marchés émergents | Court terme (≤ 2 ans) |

| Activation de l'IA générative sur appareil dans le matériel grand public | +5.3% | Centres de fabrication en Asie-Pacifique, déploiement mondial | Moyen terme (2 à 4 ans) |

| Pic de la demande de génération de code assistée par IA | +4.6% | Mondial, régions à forte concentration technologique | Court terme (≤ 2 ans) |

| Essor des places de marché de données synthétiques | +4.1% | Mondial, adoption précoce dans les secteurs réglementés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Poussée de la productivité à l'échelle de l'entreprise

Le déploiement généralisé de copilotes IA et d'assistants de travail basés sur la messagerie commence à se traduire par des gains opérationnels mesurables, notamment parmi les premiers adoptants en Amérique du Nord et en Europe. Les grandes entreprises du classement Fortune qui intègrent l'IA dans la création de documents, la synthèse de réunions et les flux de travail du service client signalent des réductions notables des délais de traitement et des taux d'erreur. UK Finance prévoit que les entreprises de services financiers porteront la part des budgets technologiques consacrés à l'IA générative de 12 % en 2024 à 16 % en 2025. Malgré un potentiel évident, seulement un quart des projets atteignent actuellement leurs objectifs de retour sur investissement, soulignant l'importance de l'expertise en gestion du changement et de cadres de gouvernance robustes. Ce déficit de compétences soutient une forte demande de services de mise en œuvre et crée des avantages concurrentiels durables pour les entreprises qui combinent expertise sectorielle et maîtrise de l'IA.

Baisse des coûts d'entraînement des modèles via les modèles de fondation

Les fournisseurs de modèles de fondation ont considérablement réduit les besoins en calcul pour les capacités avancées en permettant aux entreprises d'affiner plutôt que de construire à partir de zéro, ce qui comprime le délai de création de valeur et réduit la consommation de trésorerie. L'architecture Blackwell de NVIDIA, conçue pour un entraînement et une inférence économes en énergie, illustre cette trajectoire tout en poussant l'entreprise vers son objectif de 100 % d'électricité renouvelable d'ici l'exercice fiscal 2025. L'essor des places de marché de GPU a créé une tarification au comptant transparente qui aide les petites entreprises à adapter leurs besoins en ressources à l'échelle du projet. Des seuils d'expérimentation plus bas accélèrent la diffusion mondiale, avec des avantages particuliers pour les innovateurs des marchés émergents qui manquaient auparavant d'accès à des capacités de calcul à grande échelle.

Tours de méga-financement par capital-risque et entreprises

Les startups d'IA générative attirent des tours de financement de plusieurs milliards de dollars de la part de fonds de capital-risque ainsi que d'investisseurs stratégiques cherchant à intégrer des modèles propriétaires au cœur des écosystèmes cloud existants. Plusieurs levées de fonds pour une seule entreprise dépassent déjà le financement combiné de l'IA de cycles industriels entiers il y a dix ans. Les importantes injections de capital permettent une montée en puissance rapide des talents et des infrastructures, mais elles renforcent également des dynamiques où le gagnant rafle la mise en élevant l'échelle minimale efficace pour les nouveaux entrants crédibles. La consolidation au niveau de la couche des modèles devrait donc se poursuivre, rendant la spécialisation en aval et la différenciation des services essentielles pour les challengers.

Essor des places de marché de données synthétiques

Des ensembles de données synthétiques de haute qualité aident les organisations à se conformer aux règles de confidentialité et de droits d'auteur tout en entraînant des modèles sur des exemples représentatifs. Le Bureau du droit d'auteur des États-Unis souligne que le matériel purement généré par IA ne bénéficie pas de la protection du droit d'auteur, ce qui incite les entreprises à rechercher des solutions transparentes de provenance des données. Des régulateurs tels que l'Office européen des brevets exigent désormais une divulgation plus complète des caractéristiques des données d'entraînement, ce qui pousse le marché vers des cadres standardisés de validation des données synthétiques. La traction initiale est la plus forte dans la R&D pharmaceutique et la modélisation du risque financier, où les contraintes de confidentialité et la rareté des données ont longtemps freiné les expériences d'IA.

Analyse de l'Impact des Freins du Marché de l'IA Générative*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque de conformité en matière de confidentialité des données et d'IA éthique | -4.8% | L'UE et la Californie en tête, avec des retombées mondiales | Moyen terme (2 à 4 ans) |

| Escalade des coûts des GPU et de l'énergie et empreinte carbone | -3.2% | Mondial, aigu dans les régions à contraintes énergétiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque de conformité en matière de confidentialité des données et d'IA éthique

La loi européenne sur l'IA introduit des amendes pouvant atteindre 35 millions EUR (40,44 millions USD) ou 7 % du chiffre d'affaires mondial en cas de non-conformité, obligeant les fournisseurs à produire une documentation technique détaillée et des vérifications du droit d'auteur avant la mise sur le marché des modèles. Les nouvelles lignes directrices japonaises sur les activités liées à l'IA étendent les normes de gouvernance aux fournisseurs étrangers qui traitent des données d'utilisateurs nationaux. Aux États-Unis, la Commission fédérale du commerce examine les clauses d'exclusivité dans les alliances cloud-IA, ce qui indique un contrôle antitrust accru. Les fournisseurs multinationaux jonglent désormais avec des règles qui se chevauchent et qui imposent le traitement local des données, la transparence algorithmique et la supervision humaine, augmentant le coût d'entrée sur le marché et favorisant les acteurs établis disposant de ressources juridiques solides.

Escalade des coûts des GPU et de l'énergie et empreinte carbone

Le Fonds monétaire international prévoit que les charges de travail d'IA pourraient consommer 1 500 TWh par an d'ici 2030, soit à peu près l'équivalent de la consommation électrique actuelle de l'Inde. Les centres de données américains absorbent déjà 4,4 % de l'énergie nationale, et les prévisions des politiques publiques voient ce chiffre atteindre 12 % d'ici 2028. Les modèles de dépenses en capital compilés par le CSIS indiquent que les ajouts d'infrastructures physiques pourraient ajouter 83,7 GW au réseau américain au cours de cette décennie. Alors que les fabricants de puces se concentrent sur des conceptions économes en énergie, le décalage entre le déploiement des énergies renouvelables et la demande de calcul pourrait déclencher des taxes carbone qui réduiraient les marges bénéficiaires des cycles d'entraînement à forte intensité de calcul.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de l'IA Générative

Par composant :

l'accélération des services dépasse la domination des logicielsLes logiciels ont continué à capter 63,45 % du marché de l'IA générative en 2025, reflétant leur rôle d'habilitateur central du développement des modèles, de l'orchestration et de la livraison des applications. Le segment des services se développe plus rapidement à un CAGR de 43,36 % car de nombreuses organisations manquent de compétences internes en science des données et doivent s'appuyer sur des cabinets de conseil pour l'intégration, la personnalisation et la gouvernance. L'adoption de plateformes d'IA clés en main abaisse les obstacles à l'entrée, mais les entreprises se débattent toujours avec la gestion du changement qui nécessite une formation sur mesure et une refonte des processus. La taille du marché de l'IA générative pour les services devrait croître régulièrement à mesure que les mandats de conformité créent une demande consultative supplémentaire.

L'essor des services reflète également l'importance stratégique de l'expertise sectorielle lors de l'adaptation des modèles à des secteurs réglementés tels que la santé et la banque. Les cabinets de conseil regroupent les évaluations des risques et les audits éthiques avec les travaux de déploiement, créant des flux de revenus pluriannuels alignés sur la surveillance continue des modèles. À mesure que les éditeurs de logiciels ouvrent leurs écosystèmes à des modules complémentaires tiers, les intégrateurs gagnent de nouvelles opportunités de vente croisée. À terme, les forfaits d'assistance par abonnement pourraient brouiller la frontière entre les offres de logiciels et de services, mais la répartition actuelle des revenus suggère une différenciation suffisante pour maintenir des récits de croissance distincts.

Par mode de déploiement :

l'informatique en périphérie perturbe l'hégémonie du cloudLes fournisseurs cloud représentaient 71,80 % du marché de l'IA générative en 2025, tirant parti de leurs empreintes mondiales de centres de données et de modèles de services gérés qui éliminent les dépenses matérielles initiales. La tarification basée sur la consommation aligne les coûts sur les pics d'utilisation, une caractéristique qui reste attrayante pour les charges de travail expérimentales. Cependant, les tâches sensibles à la latence dans la fabrication, la mobilité et la sécurité publique mettent en évidence les limites de l'inférence à distance. La taille du marché de l'IA générative allouée aux solutions en périphérie devrait se développer à un CAGR de 49,88 % à mesure que les organisations intègrent des accélérateurs dans des passerelles, des appareils et des dispositifs portables.

Le déploiement en périphérie attire les entreprises cherchant une résilience lorsque la connectivité est peu fiable ou que les règles de souveraineté des données interdisent la transmission externe. Les avancées décrites dans le rapport sur la technologie d'IA en périphérie 2025 démontrent que la quantification, l'élagage et la mise en cache sur puce peuvent réduire considérablement l'empreinte des modèles sans compromettre la précision. Les architectures hybrides qui décident dynamiquement où s'exécute le calcul domineront probablement à mesure que les clients évaluent la latence, le coût et les contraintes réglementaires. Au cours de la période de prévision, les fournisseurs cloud devraient lancer des piles en périphérie gérées qui rapprochent leurs chaînes d'outils de développement du silicium local.

Par secteur d'utilisation final :

la transformation de la santé s'accélère au-delà du leadership du BFSILa banque, les services financiers et l'assurance ont contribué à 22,15 % des revenus du marché de l'IA générative en 2025, tirant parti de robots conversationnels pour l'engagement client et d'analyses avancées pour la détection des fraudes. La forte surveillance réglementaire dans la finance génère une forte demande de modèles prêts pour l'audit, ce qui alimente à son tour des opportunités spécialisées en logiciels et en services de conformité. La santé, cependant, devrait croître à un CAGR de 36,36 % à mesure que les hôpitaux déploient l'IA pour l'analyse d'imagerie, la conception d'essais cliniques et l'automatisation administrative. Cette progression fait suite à l'ouverture réglementaire illustrée par la liste croissante de dispositifs médicaux activés par l'IA de la Food and Drug Administration des États-Unis.

Les outils d'aide à la décision clinique promettent des améliorations tangibles des résultats pour les patients, ce qui justifie l'investissement malgré des règles strictes en matière de confidentialité. Les entreprises pharmaceutiques utilisent des modèles génératifs pour explorer l'espace chimique et simuler des cohortes d'essais, raccourcissant les cycles de découverte. En parallèle, les payeurs du secteur public s'attendent à ce que l'IA atténue les pénuries de personnel et les pressions budgétaires. À mesure que les cadres de remboursement évoluent, les déploiements de référence se répandront parmi les prestataires de deuxième rang, renforçant le statut à long terme de la santé comme le secteur vertical à la croissance la plus rapide sur le marché de l'IA générative.

Par application :

la montée en puissance de la génération de code remet en question la domination de la création de contenuLa création de contenu détenait 35,10 % des revenus des applications en 2025, les secteurs du marketing, des médias et de l'éducation adoptant rapidement la génération de texte, d'images et de vidéos. Pourtant, la génération de code devrait progresser à un CAGR de 49,4 %, portée par des gains de productivité qui se cumulent sur des cycles de développement logiciel itératifs. La taille du marché de l'IA générative associée aux outils pour développeurs devrait donc rivaliser avec les dépenses en contenu créatif d'ici la fin de la période de prévision. Les premiers adoptants signalent des baisses importantes du temps consacré au codage standard, libérant les ingénieurs pour se concentrer sur l'architecture et les revues de sécurité.

À mesure que les grandes entreprises standardisent sur des modèles privés entraînés sur des référentiels propriétaires, la demande d'intégrations sécurisées de la chaîne d'approvisionnement augmente. La documentation automatisée, la synthèse de cas de test et les capacités de refactorisation étendent l'empreinte de l'IA au-delà de la suggestion de code initiale. Les équipes de propriété intellectuelle exploitent également l'assistance générative pour la rédaction de revendications de brevets, une tendance validée par les récentes orientations de l'Association du barreau américain. Au cours des cinq prochaines années, les agents IA packagés pourraient évoluer vers des moteurs d'orchestration du cycle de vie complet intégrant la planification, la conception et le déploiement.

Par architecture de modèle :

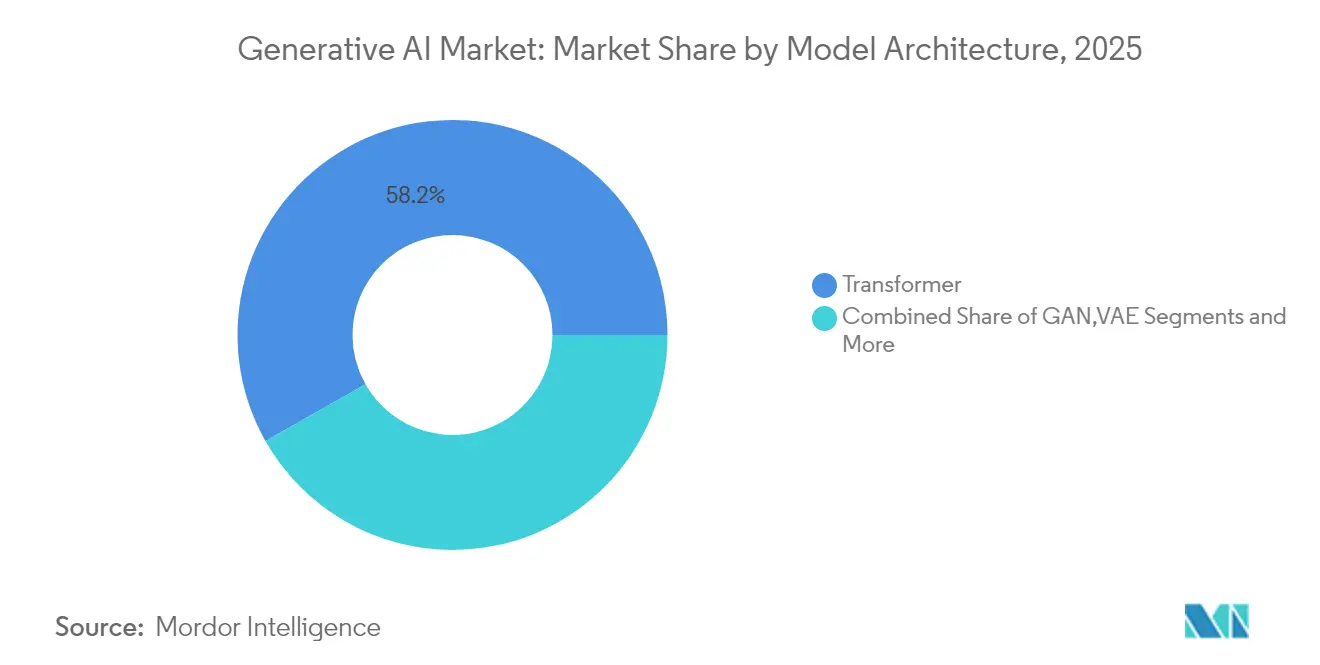

les modèles de diffusion remettent en question la suprématie des transformeursLes transformeurs ont conservé une part de 58,20 % du paysage des architectures en 2025 grâce à leur polyvalence dans les domaines du langage, de l'audio et des tâches multimodales. Les Réseaux Antagonistes Génératifs et les Auto-encodeurs Variationnels répondent à des besoins de niche, mais les modèles de diffusion connaissent la croissance la plus rapide avec un CAGR de 45,12 % en raison de leur qualité supérieure d'échantillonnage dans la synthèse d'images et de vidéos. Les tendances en matière de dépôts de brevets suivies par IFI CLAIMS confirment une hausse des inventions liées à la diffusion, notamment de la part des grandes entreprises de cloud et de semi-conducteurs. Les améliorations continues des algorithmes de débruitage et de l'efficacité des planificateurs ont réduit la latence d'inférence, ouvrant la voie aux applications en temps réel.

Les entreprises attirées par la génération de contenu visuel évaluent désormais la possibilité de combiner des transformeurs basés sur le texte avec des moteurs de diffusion afin d'obtenir des flux de travail multimodaux unifiés au sein de l'écosystème d'IA Multimodale en évolution. La flexibilité de la chaîne d'outils dictera vraisemblablement les choix d'architecture, les équipes cherchant à équilibrer les performances, les conditions de licence et la compatibilité matérielle. Au fil du temps, de nouvelles approches hybrides pourraient combiner l'interprétabilité des modèles autorégressifs avec la richesse des sorties de diffusion, fragmentant davantage le paysage.

Par taille d'organisation :

l'adoption par les PME s'accélère malgré la domination des grandes entreprisesLes grandes entreprises ont absorbé 66,10 % des dépenses en IA générative en 2025, reflétant des budgets plus importants et une tolérance au risque plus élevée pour les déploiements en production. De nombreuses entreprises du classement Fortune 500 ont intégré des assistants IA dans leurs systèmes de gestion des connaissances, renforcés par des conseils de gouvernance dédiés supervisant l'utilisation des modèles. Les petites et moyennes entreprises, cependant, devraient augmenter leurs dépenses à un CAGR de 37,04 % à mesure que les API à la demande suppriment les lourdes exigences en capital. L'initiative nationale indienne de partage de GPU, qui met à disposition 18 693 puces pour un accès public, illustre comment les politiques publiques peuvent démocratiser le calcul haute performance.

Les PME se concentrent généralement sur des tâches étroites à fort impact telles que le support commercial activé par chatbot ou le traitement automatisé des factures, obtenant des résultats rapides qui libèrent des ressources pour d'autres projets pilotes d'IA. Les écosystèmes de fournisseurs commercialisent désormais des modèles spécifiques à un domaine qui réduisent le temps de configuration, permettant aux équipes plus petites de contourner de longs cycles de science des données. En conséquence, la pression concurrentielle sur les acteurs établis s'intensifie, car les PME agiles peuvent offrir des services augmentés par l'IA sans égaler les effectifs ou l'échelle d'infrastructure des concurrents plus importants.

Analyse géographique

Marché de l'IA Générative en Amérique du Nord

L'Amérique du Nord a généré 40,60 % des revenus 2025 du marché de l'IA générative, portée par un capital-risque abondant, de vastes viviers de talents techniques et un écosystème de fournisseurs cloud robuste. Les programmes du secteur public en faveur d'une recherche en IA digne de confiance complètent les initiatives privées, maintenant l'élan d'innovation de la région. Le couplage étroit entre les développeurs de modèles et les fournisseurs d'infrastructure accélère davantage la commercialisation, bien que les enquêtes antitrust signalent un intérêt réglementaire croissant pour les dynamiques de pouvoir des plateformes.

Marché de l'IA Générative en Asie-Pacifique

La région Asie-Pacifique est en passe d'atteindre un CAGR de 36,88 % d'ici 2031, portée par les stimulus gouvernementaux, une chaîne d'approvisionnement électronique florissante et une expansion rapide de la main-d'œuvre numérique. L'investissement agressif de l'Inde dans le calcul public illustre la détermination de la région à combler les écarts de capacités et à localiser les actifs clés en IA. L'Australie, Singapour et la Corée du Sud ajoutent de l'élan en transformant les défis de sécurité nationale et de santé en laboratoires d'innovation en IA, tandis que les fonds de capital-risque transfrontaliers canalisent les capitaux vers des startups à forte croissance.

Marché de l'IA Générative en EMEA et en Amérique du Sud

L'Europe poursuit une progression équilibrée en associant des incitations de politique industrielle au régime de gouvernance de l'IA le plus complet du continent. Les règles de transparence de la loi européenne sur l'IA devraient augmenter les dépenses de conformité, mais aussi créer un marché pour les outils d'audit et les jeux de données certifiés. Les services publics d'Europe du Nord accélèrent les capacités en énergies renouvelables pour répondre à la demande des centres de données, positionnant le bloc comme un leader potentiel dans l'hébergement d'IA à faible empreinte carbone. Les régions émergentes d'Amérique du Sud, du Moyen-Orient et d'Afrique explorent des déploiements sectoriels dans les ressources naturelles et l'inclusion financière, ajoutant de la diversité à la carte mondiale d'adoption.

Paysage concurrentiel

L'arène concurrentielle se consolide à mesure que les exigences en capital et les effets de réseau des données poussent les avantages d'échelle au premier plan. Les analyses de brevets montrent que quatre entreprises — Google, Microsoft, IBM et NVIDIA — ont déposé une part significative des nouvelles inventions en IA générative au cours de 2024. Les fournisseurs cloud approfondissent l'intégration verticale en regroupant du silicium propriétaire, des modèles de fondation et des couches de services gérés, créant des écosystèmes attractifs qui réduisent le taux d'attrition des clients tout en augmentant les coûts de changement.

Les régulateurs répondent en scrutant les clauses d'exclusivité et l'accès préférentiel au calcul. L'enquête de la Commission fédérale du commerce des États-Unis sur les partenariats cloud-IA souligne les préoccupations selon lesquelles les gardiens de l'infrastructure pourraient fermer la concurrence. En parallèle, des challengers matériels développent des accélérateurs spécialisés pour contourner les goulots d'étranglement des GPU, tandis que les communautés de modèles open source tentent de rogner sur les avances propriétaires. Les prestataires de services se taillent des niches dans la conformité, la localisation et l'affinage sectoriel spécifique, des domaines moins exposés aux économies d'échelle.

Les fournisseurs matures poursuivent leur expansion mondiale par le biais de coentreprises et d'offres de cloud souverain qui satisfont aux règles de résidence des données. L'accent stratégique se déplace des lancements de modèles phares vers le renforcement opérationnel, où la fiabilité, la tolérance aux pannes et l'efficacité énergétique deviennent des critères d'achat. Les perspectives à moyen terme favorisent donc les acteurs capables d'investissements équilibrés dans la recherche, l'infrastructure et l'engagement réglementaire, renforçant l'importance de réserves de capital profondes et diversifiées.

Leaders du secteur de l'IA générative

Google LLC

IBM Corporation

Microsoft Corporation

Adobe Inc

Amazon Web Services Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de l'IA Générative

- Google LLC

- Microsoft Corporation

- OpenAI LP

- IBM Corporation

- Amazon Web Services Inc.

- Nvidia Corporation

- Adobe Inc.

- SAP SE

- Cohere Inc.

- Anthropic PBC

- Stability AI

- Midjourney Inc.

- Hugging Face Inc.

- Salesforce Inc.

- Databricks – MosaicML

- Oracle Corporation

- ServiceNow Inc.

- Arm Holdings plc

- Jasper AI

- Synthesia Ltd.

- Rephrase AI

- Konverge AI

Développements Récents de l'Industrie sur le Marché de l'IA Générative

- Juin 2025 : OpenAI a déclaré 10 milliards USD de revenus récurrents annuels et a clôturé un tour de financement de 40 milliards USD mené par SoftBank.

- Juin 2025 : La Food and Drug Administration des États-Unis a introduit « Elsa », un système d'IA générative qui rationalise les examens des protocoles cliniques et des rapports de sécurité.

- Mai 2025 : Google Cloud a dévoilé la plateforme Agentspace, positionnant l'IA agentique comme un facteur de différenciation central pour les solutions d'entreprise.

- Avril 2025 : Le Japon a publié la mise à jour à mi-parcours de sa Stratégie IA 2025, décrivant des plans pour une législation spécifique à chaque secteur qui équilibre innovation et risque.

Marché de l'IA Générative Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché de l'intelligence artificielle générative mondiale comme les revenus mondiaux générés par les licences de logiciels d'IA générative propriétaires, les abonnements aux API de modèles de fondation, et les services d'intégration ou d'activation payants qui permettent aux algorithmes de créer de nouveaux textes, codes, images, sons ou vidéos à partir de schémas appris.

Exclusion du périmètre : les ventes de matériel, les suites d'analyse génériques et les redevances en aval qui n'intègrent que les sorties d'IA générative restent en dehors de cette valorisation.

Aperçu de la segmentation

- Par composant

- Logiciels

- Services

- Par mode de déploiement

- Cloud

- Sur site

- Hybride

- Périphérie / Sur appareil

- Par secteur d'utilisation final

- BFSI

- Santé

- Informatique et télécommunications

- Gouvernement

- Commerce de détail et biens de consommation

- Fabrication

- Médias et divertissement

- Autres

- Par application

- Création de contenu

- Génération de code

- Augmentation des données

- Conception et prototypage

- Sécurité et analyse des risques

- Autres

- Par architecture de modèle

- GAN

- Transformeur

- VAE

- Diffusion

- Autorégressif / Basé sur les flux

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont échangé avec des architectes cloud, des responsables de produits d'IA générative, des conseillers en gestion des risques et des acheteurs d'entreprise en Amérique du Nord, en Europe et en Asie-Pacifique. Les échanges ont confirmé les intentions de dépenses, les tailles des contrats et les contraintes de capacité GPU, nous permettant d'affiner les hypothèses critiques.

Recherche documentaire

Nous avons commencé par cartographier la demande à travers des sources ouvertes telles que les tableaux TIC du Bureau d'analyse économique des États-Unis, les enquêtes sur l'économie numérique d'Eurostat, l'indice de calcul IA de l'OCDE, les orientations de gestion des risques du NIST, les registres de brevets de Questel et les traces d'expédition de Volza. Les rapports annuels des entreprises, les présentations aux investisseurs et les principaux documents des associations professionnelles ont affiné les fourchettes de prix et les courbes d'adoption. Ces références sont illustratives ; de nombreux autres documents ont soutenu la collecte, la confirmation et les clarifications des données.

Dimensionnement du marché et prévisions

Nous convertissons d'abord les dépenses logicielles sectorielles en un bassin adressable, puis nous les filtrons à travers la pénétration de l'IA générative, l'intensité d'utilisation et la tarification moyenne des abonnements. Des consolidations sélectives de fournisseurs et des vérifications de canaux fournissent une contre-vérification ascendante qui valide les totaux. Les variables principales comprennent les facturations d'IA cloud, les utilisateurs actifs mensuels des modèles de fondation, les heures GPU des centres de données, les facteurs de surcharge réglementaire et l'offre régionale de talents en IA. Une régression multivariée combinée à une analyse de scénarios projette les valeurs jusqu'en 2030 et signale les déclencheurs de variance.

Validation des données et cycle de mise à jour

Les résultats font l'objet de vérifications de variance par rapport à des indicateurs indépendants ; les anomalies déclenchent une révision par un analyste senior et de nouveaux rappels de répondants avant validation. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires après des réglementations importantes ou des lancements majeurs de modèles.

Pourquoi la base de référence de l'IA générative de Mordor inspire confiance

Les estimations publiées divergent souvent parce que d'autres cabinets choisissent différentes couches de revenus, géographies et rythmes de mise à jour.

Certains gonflent les totaux en regroupant l'infrastructure, tandis que d'autres s'arrêtent aux dépenses pilotes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 21,10 milliards USD (2025) | ||

| 22,20 milliards USD (2025) | Cabinet de conseil régional A | Échantillonnage régional étroit et absence d'ajustement de l'intensité d'utilisation |

| 71,36 milliards USD (2025) | Cabinet de conseil mondial B | Inclut les revenus matériels et s'appuie sur les réservations des fournisseurs sans vérifications de pénétration |

La comparaison montre comment le périmètre clair, les variables disciplinées et les étapes reproductibles de Mordor Intelligence offrent aux décideurs une base de référence équilibrée et traçable en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'IA générative ?

La taille du marché de l'IA générative s'élève à 28,45 milliards USD en 2026 et devrait atteindre 126,66 milliards USD d'ici 2031.

Quelle région est en tête de l'adoption de l'IA générative ?

L'Amérique du Nord détient la plus grande position régionale avec 40,60 % des revenus 2025, soutenue par de profondes réserves de capital-risque et une infrastructure cloud mature.

Pourquoi les services croissent-ils plus vite que les logiciels dans ce domaine ?

Les entreprises ont besoin d'une expertise externe pour l'intégration et la gouvernance, ce qui fait croître le segment des services à un CAGR de 43,36 % même si les logiciels conservent la majeure partie des revenus.

Quel rôle jouera le déploiement en périphérie au cours des cinq prochaines années ?

Les solutions en périphérie et sur appareil devraient se développer à un CAGR de 49,88 % à mesure que les organisations recherchent une latence plus faible.

Dernière mise à jour de la page le: