Taille et part du marché de la reconnaissance d'images par IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.68 Milliards de dollars |

| Taille du Marché (2031) | 11.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la reconnaissance d'images par IA par Mordor Intelligence

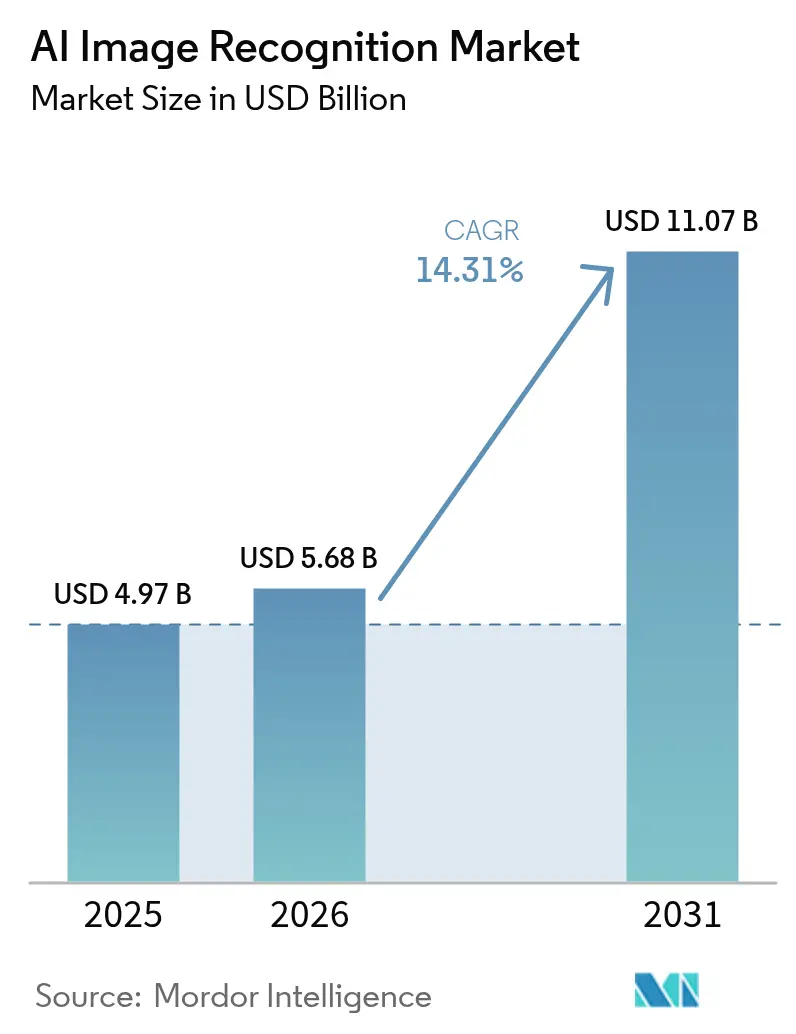

La taille du marché de la reconnaissance d'images par IA était évaluée à 4,97 milliards USD en 2025 et devrait croître de 5,68 milliards USD en 2026 pour atteindre 11,07 milliards USD d'ici 2031, à un TCAC de 14,31 % au cours de la période de prévision (2026-2031). Cette expansion est ancrée dans la dépendance des entreprises à l'égard de l'intelligence visuelle automatisée, qui s'étend désormais des ateliers de fabrication aux suites de diagnostic. La baisse des coûts des semi-conducteurs, les modèles de fondation multimodaux et la maturité du matériel de périphérie maintiennent le coût total de possession sur une trajectoire descendante, rendant les déploiements à grande échelle économiquement viables. Les fournisseurs redirigent leurs capitaux vers des piles verticalement intégrées qui regroupent puces, logiciels et services, rationalisant les cycles d'approvisionnement et accélérant la vitesse de déploiement. Parallèlement, les moteurs de données synthétiques réduisent les budgets d'étiquetage, élargissant la participation des entreprises de taille intermédiaire qui manquaient auparavant d'images annotées. Collectivement, ces tendances positionnent le marché de la reconnaissance d'images par IA pour une croissance durable à deux chiffres.

Principaux enseignements du rapport

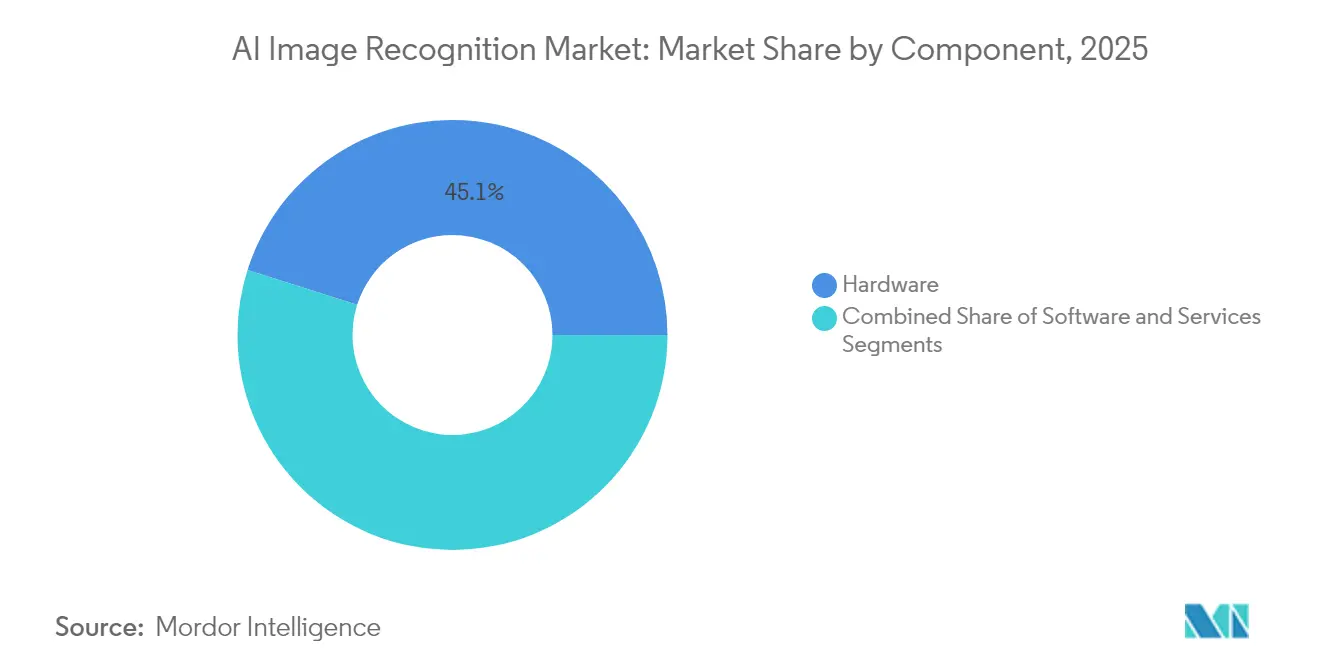

- Par composant, le matériel représentait 45,12 % de la part du marché de la reconnaissance d'images par IA en 2025, tandis que les services devraient se développer à un TCAC de 14,67 % jusqu'en 2031.

- Par modèle de déploiement, les solutions sur site détenaient 67,95 % de la taille du marché de la reconnaissance d'images par IA en 2025, tandis que le déploiement cloud est en bonne voie pour un TCAC de 16,37 % jusqu'en 2031.

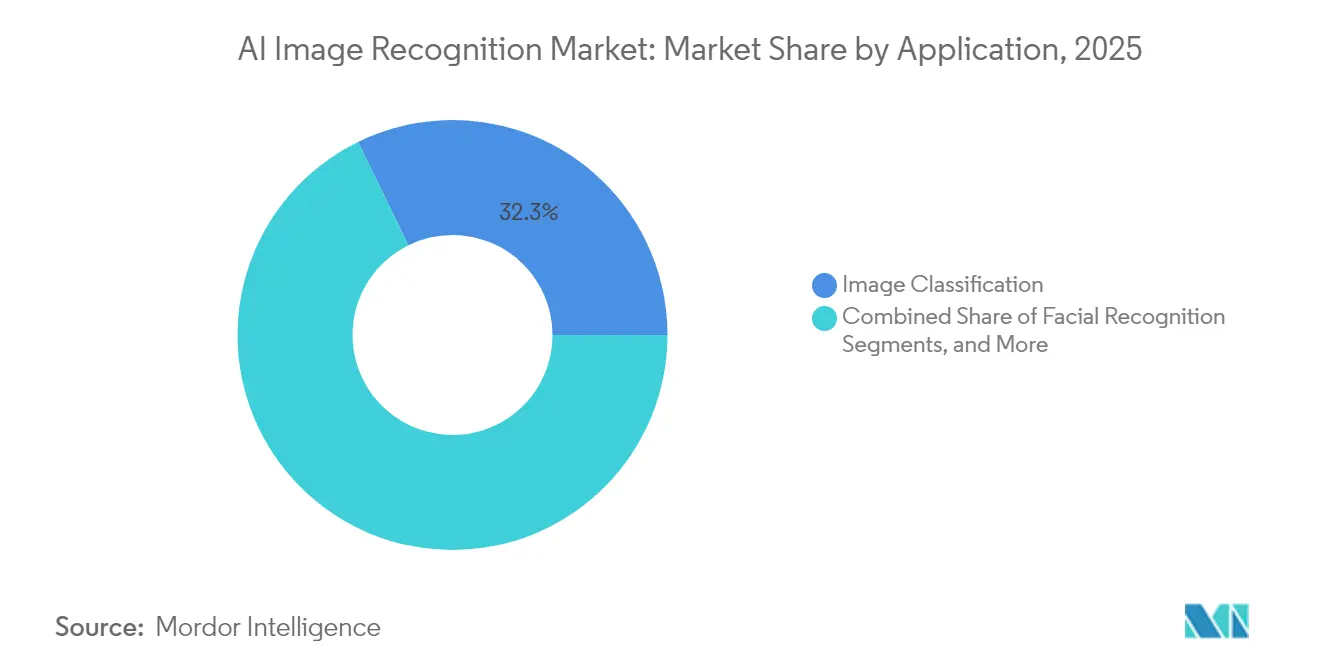

- Par application, la classification d'images a contribué à hauteur de 32,25 % de la taille du marché de la reconnaissance d'images par IA en 2025, tandis que l'inspection industrielle progresse à un TCAC de 16,22 % sur l'horizon de prévision.

- Par secteur d'utilisation final, le commerce de détail et le commerce électronique ont capturé 28,74 % de la part des revenus de la taille du marché de la reconnaissance d'images par IA en 2025 ; le secteur de la santé est le groupe d'utilisateurs à la croissance la plus rapide avec un TCAC de 15,05 %.

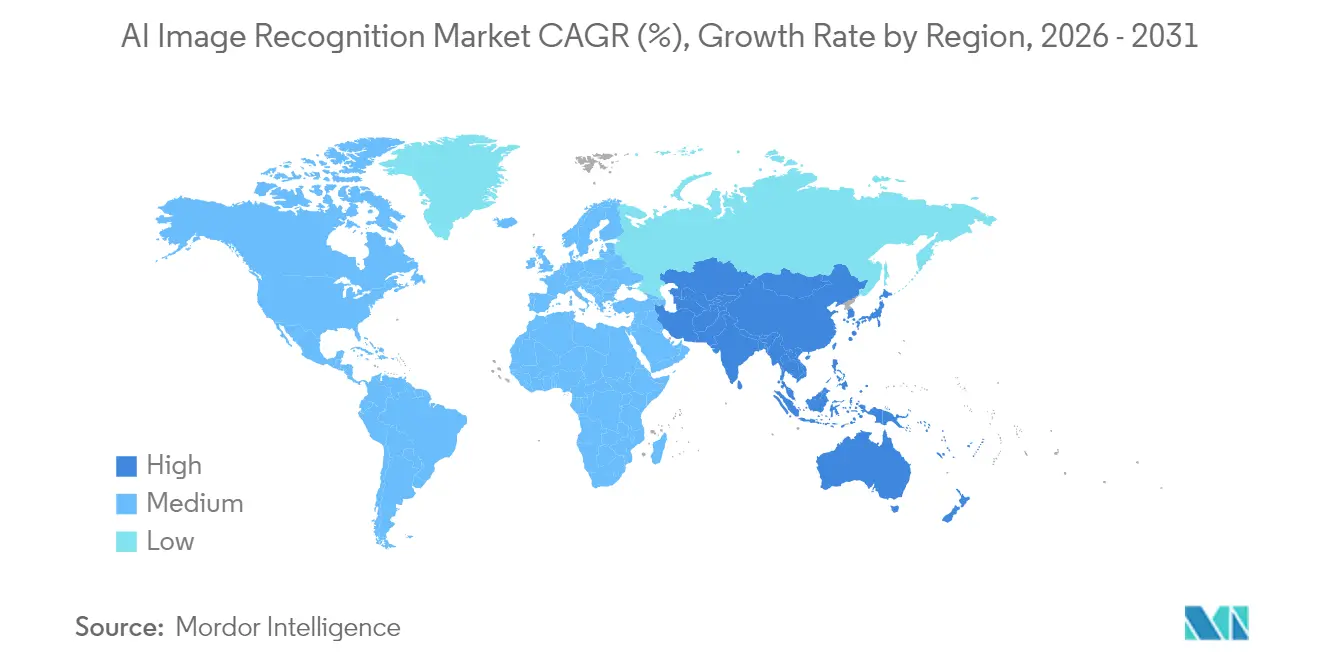

- Par géographie, l'Amérique du Nord a capturé 27,35 % de la part des revenus de la taille du marché de la reconnaissance d'images par IA en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, en bonne voie pour un TCAC de 15,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la reconnaissance d'images par IA

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de l'adoption de l'IA native du cloud | +2.8% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Prolifération des caméras haute résolution | +2.1% | Mondial, porté par les pôles manufacturiers d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Initiatives de prévention des pertes dans le commerce de détail | +1.9% | Corridors commerciaux d'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Expansion des villes intelligentes et des infrastructures de surveillance | +2.4% | Cœur Asie-Pacifique, débordement vers le MEA | Long terme (≥ 4 ans) |

| Pipelines de données synthétiques réduisant les coûts d'étiquetage | +1.7% | Mondial, adoption précoce dans les centres technologiques | Moyen terme (2-4 ans) |

| Entreprises d'imagerie satellitaire ouvrant leurs ensembles étiquetés en open source | +1.3% | Mondial, concentré dans les institutions de recherche | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption de l'IA native du cloud

Les fournisseurs hyperscale proposent des pipelines de vision conteneurisés qui font passer les modèles du prototype à la production en quelques semaines, réduisant le délai de rentabilisation pour les fabricants et les détaillants. Microsoft Azure et Google Cloud présentent des plans directeurs de détection de défauts prêts à l'emploi qui abaissent les barrières à l'entrée pour les entreprises disposant d'un personnel limité en apprentissage automatique. Les points de terminaison d'inférence orchestrés par Kubernetes n'allouent des ressources de calcul que lorsque des images arrivent, permettant des économies de coûts de 15 à 40 % par rapport aux clusters sur site fixes. En conséquence, le marché de la reconnaissance d'images par IA bénéficie de cycles d'approvisionnement plus rapides et d'une plus grande diversité d'utilisateurs.[1]Google Cloud, "Page produit AutoML Vision," cloud.google.com

Prolifération des caméras haute résolution

Les unités ADAS automobiles de cinquième génération et les capteurs industriels 8K sont désormais associés à des accélérateurs d'IA embarqués qui offrent une inférence inférieure à 50 ms sans allers-retours réseau. La caméra MFC525 de Continental offre un champ de vision de 110 degrés tout en effectuant une classification d'objets en local, et les derniers moteurs neuronaux de Samsung atteignent 38 TOPS dans les smartphones grand public. Ces capacités ouvrent la voie au contrôle qualité en temps réel et aux fonctions de réalité augmentée immersives, élargissant la base adressable du marché de la reconnaissance d'images par IA. [2]Continental Automotive, "MFC525 : Caméra de cinquième génération pour l'ADAS," continental.com

Initiatives de prévention des pertes dans le commerce de détail

La démarque inconnue draine des milliards des détaillants mondiaux, mais l'analyse vidéo basée sur l'IA détecte les comportements anormaux avec une précision de 85 % et réduit les fausses alarmes de 60 %. Les déploiements chez Walmart et Carrefour démontrent un retour sur investissement direct en 12 mois, propulsant l'adoption dans les formats de proximité et de grande surface. Les gains s'étendent à la surveillance des stocks en rayon, renforçant la précision des inventaires et élevant la proposition de valeur pour le marché de la reconnaissance d'images par IA. [3]Veesion, "Présentation de la technologie de détection de vol par IA," veesion.co

Pipelines de données synthétiques réduisant les coûts d'étiquetage

Les ensembles de données photoréalistes à randomisation de domaine permettent désormais d'entraîner des modèles de vision avec 90 % moins d'effort d'étiquetage manuel. Les équipementiers automobiles alimentent des piles de perception avec des images synthétiques de marquage de voie, raccourcissant les cycles de validation et soutenant des mises à jour de modèles par liaison radio plus rapides. Ces économies élargissent les budgets pour des cas d'utilisation supplémentaires au sein du marché de la reconnaissance d'images par IA. [4]NVIDIA Corporation, "Résultats financiers du T1 de l'exercice 2026," nvidia.com

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Obstacles liés à la confidentialité des données et à la conformité | -1.8% | UE et Californie en tête, adoption mondiale | Moyen terme (2-4 ans) |

| Pénurie de talents spécifiques au domaine | -1.4% | Mondial, aiguë dans les marchés émergents | Long terme (≥ 4 ans) |

| Géopolitique de la chaîne d'approvisionnement en GPU élevant le risque de dépenses d'investissement | -2.1% | Mondial, concentré en Asie-Pacifique | Court terme (≤ 2 ans) |

| Exposition juridique croissante liée aux algorithmes biaisés | -1.2% | Concentration réglementaire en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Obstacles liés à la confidentialité des données et à la conformité

La loi européenne sur l'IA et les lois californiennes imposent des pistes d'audit robustes, faisant augmenter les coûts de validation jusqu'à 30 % pour les déploiements d'imagerie médicale. Les mandats contradictoires en matière de résidence des données imposent des architectures à double pile, ralentissant les déploiements dans les hôpitaux de taille intermédiaire qui manquent d'équipes dédiées à la confidentialité. Ces frictions tempèrent l'élan de croissance sur le marché de la reconnaissance d'images par IA.

Géopolitique de la chaîne d'approvisionnement en GPU élevant le risque de dépenses d'investissement

Des délais de livraison de douze mois pour les GPU avancés gonflent les budgets des projets et poussent les entreprises vers des alternatives FPGA ou ASIC, exigeant de nouvelles chaînes d'outils et prolongeant les délais d'intégration. Ces incertitudes pèsent sur les achats de matériel à court terme sur l'ensemble du marché de la reconnaissance d'images par IA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination du matériel fait face à la disruption des services

Le matériel contrôlait 45,12 % des revenus de 2025, mais les services affichent un TCAC de 14,67 % qui dépasse toutes les autres catégories. Les caméras et puces d'inférence prêtes pour la périphérie de NVIDIA et Intel réduisent la latence en dessous de 50 ms, dynamisant les modernisations de sites existants dans les usines de fabrication. Les logiciels, en particulier les plateformes d'opérations de modèles à faible code, facilitent la création de pipelines personnalisés pour les entreprises sans équipes de science des données approfondies. Parallèlement, les prestataires de services professionnels élaborent des ensembles de données adaptés au domaine et des flux de travail d'apprentissage continu qui élèvent la précision de production au-delà des premières preuves de concept. Ce glissement vers des résultats holistiques plutôt que vers des produits discrets élargit la part de portefeuille pour les intégrateurs au sein du marché de la reconnaissance d'images par IA.

Par modèle de déploiement : l'accélération du cloud remet en question la domination sur site

Les systèmes sur site ont conservé 67,95 % des revenus en 2025, car les hôpitaux, les banques et les agences de défense doivent conserver les images dans leurs pare-feux locaux. Les scénarios de périphérie dans les mines, les navires et les usines éloignées reflètent cette préférence, où la connectivité intermittente exclut les allers-retours vers le cloud. Néanmoins, les charges de travail cloud croissent à un TCAC de 16,37 % car les pools de GPU élastiques absorbent les pipelines d'images saisonniers ou à forte pointe. Les topologies hybrides marient le prétraitement en périphérie avec le réentraînement dans le cloud, permettant aux entreprises d'affiner l'inférence en périphérie tout en exploitant des ensembles de données à l'échelle du pétaoctet de manière centralisée. Ce paradigme mixte préserve la conformité tout en bénéficiant de l'économie des hyperscalers, renforçant l'expansion à long terme du marché de la reconnaissance d'images par IA.

Par application : l'inspection industrielle perturbe les hiérarchies traditionnelles

La classification d'images contribue toujours à hauteur de 32,25 % des dépenses de 2025, alimentant la modération de contenu, l'étiquetage de catalogues et la surveillance de base. La détection et le suivi d'objets restent des piliers dans la logistique et la mobilité. L'inspection industrielle, cependant, enregistre le TCAC le plus rapide à 16,22 % alors que les usines automobiles, électroniques et d'emballage poursuivent des mandats zéro défaut. L'inspection guidée par la vision remplace l'échantillonnage humain par une couverture à 100 %, élevant le rendement au premier passage et comprimant les coûts de garantie. Parce que les ensembles de données d'inspection sont propriétaires, les fournisseurs ayant une compétence dans le domaine obtiennent des contrats plus fidélisants, augmentant les revenus de services au sein du marché de la reconnaissance d'images par IA.

Par secteur d'utilisation final : l'accélération dans le secteur de la santé remodèle la dynamique du marché

Le commerce de détail et le commerce électronique ont dominé en 2025 avec une part de revenus de 28,74 % grâce aux déploiements de prévention des pertes, à l'analyse des planogrammes et aux pilotes de paiement sans friction. Pourtant, le secteur de la santé se développe le plus rapidement avec un TCAC de 15,05 % alors que les arriérés en radiologie s'allongent. Les outils de triage par IA réduisent les délais entre la numérisation et le rapport de 30 %, libérant les radiologues pour des lectures complexes. Les modèles multimodaux fusionnent les images de tomodensitométrie avec les dossiers de santé électroniques pour signaler plus tôt les cas à haut risque, réduisant les événements indésirables. Les autorisations réglementaires aux États-Unis et au Japon catalysent une adoption hospitalière plus large, élargissant l'empreinte clinique du marché de la reconnaissance d'images par IA.

Analyse géographique

L'Amérique du Nord détenait 27,35 % des revenus en 2025, soutenue par un écosystème de financement dense et des initiatives nationales de fabrication de puces telles que le campus de TSMC en Arizona d'une valeur de 165 milliards USD. Les fusions-acquisitions d'entreprises, illustrées par la participation de Meta de 14,8 milliards USD dans Scale AI, intensifient la vélocité de la R&D régionale. Les incitations gouvernementales en faveur de la résilience des semi-conducteurs ancrent davantage le marché de la reconnaissance d'images par IA aux États-Unis et au Canada.

L'Europe affiche une adoption modérée mais régulière, encadrée par la loi stricte de l'UE sur l'IA. Les leaders de l'industrie lourde allemande intègrent la vision dans l'assemblage automatisé, tandis que les startups françaises affinent l'aide à la décision clinique sous les protections du RGPD. L'investissement reste discipliné mais ciblé, favorisant les fournisseurs capables de certifier la transparence et l'atténuation des biais. Cette rigueur façonne la conception des solutions sur l'ensemble du marché de la reconnaissance d'images par IA.

L'Asie-Pacifique affiche la trajectoire la plus élevée avec un TCAC de 15,61 %. La Chine alloue des budgets pluriannuels dépassant 70 milliards USD pour les réseaux de villes intelligentes et de surveillance. Le programme de semi-conducteurs japonais de 65 milliards USD et le leadership de la Corée du Sud dans la mémoire HBM créent une base d'approvisionnement verticalement intégrée. Le vivier de développeurs indien soutient des services mondiaux d'ajustement de modèles à des tarifs compétitifs, accélérant collectivement le marché de la reconnaissance d'images par IA.

Paysage réglementaire

Le paysage réglementaire de la reconnaissance d'images par IA se durcit autour de la transparence, de la gestion des risques et des contraintes d'usage biométrique, avec le règlement européen sur l'intelligence artificielle (Règlement (UE) 2024/1689) qui constitue un point d'ancrage majeur de conformité au niveau mondial. Le règlement introduit des obligations pour les systèmes d'IA à haut risque, y compris l'identification biométrique et certains cas d'usage critiques pour la sécurité, exigeant une documentation technique, une gestion des risques et une supervision humaine, et il s'applique pleinement à partir du 2 août 2026. Parallèlement, les États-Unis continuent de s'appuyer largement sur des lignes directrices et des cadres volontaires tels que le NIST AI RMF 1.0 pour la gouvernance et les contrôles, que de nombreux acheteurs multinationaux utilisent comme référence d'approvisionnement pour l'auditabilité, l'atténuation des biais et la gestion du cycle de vie des modèles.

En Chine, la normalisation nationale ajoute des exigences spécifiques à la région liées au contenu généré par l'IA : la norme GB 45438-2025 (technologie de cybersécurité, méthode d'étiquetage pour le contenu généré par l'intelligence artificielle) a été publiée le 28 février 2025 et mise en œuvre le 1er septembre 2025, poussant les fournisseurs à ajouter des fonctionnalités d'étiquetage et de détection qui touchent les pipelines d'images et la distribution en aval. Ces régimes qui se chevauchent augmentent l'effort d'ingénierie de conformité pour les fournisseurs mondiaux, façonnant des choix d'architecture tels que les déploiements sur site pour l'imagerie réglementée, les conceptions de résidence des données à double pile, et l'intégration d'outils de détection de médias synthétiques et de provenance dans les offres commerciales.

Analyse de la chaîne de valeur

La chaîne de valeur commence par la capture et la détection de données (caméras, capteurs industriels, appareils mobiles) et se poursuit avec la préparation des données (collecte, étiquetage, génération de données synthétiques), le développement de modèles (entraînement, évaluation, MLOps) et le déploiement (matériel d'inférence en périphérie, serveurs sur site et plateformes d'IA cloud). Le levier en amont revient aux fournisseurs de calcul et d'accélération, car la disponibilité des GPU et de l'IA en périphérie influence le calendrier des projets et la nomenclature, tandis que les hyperscalers et les fournisseurs de plateformes conditionnent des services de vision, des points de terminaison de modèles et de l'observabilité qui accélèrent la mise en production. En aval, les intégrateurs de systèmes et les concepteurs de solutions verticales traduisent les modèles de reconnaissance génériques en flux de travail pour l'inspection, la prévention des pertes, la surveillance et l'imagerie médicale, où les données de domaine et la connaissance des processus constituent des facteurs de différenciation.

Des programmes industriels et logistiques récents montrent comment la valeur s'accumule dans les déploiements de la couche applicative qui réutilisent les réseaux de caméras et les systèmes opérationnels existants. Parmi les exemples figurent l'extension par APSEZ de son partenariat avec Kaleris en juin 2026 pour déployer des systèmes d'exploitation de terminaux augmentés par l'IA dans 15 terminaux à conteneurs, et le partenariat d'EAIGLE avec PortCity en juillet 2026 pour étendre l'automatisation des portails et des cours basée sur la vision par ordinateur en transformant l'infrastructure de caméras en points de capture de données actifs. Ces mouvements mettent en évidence le rôle du déploiement en périphérie, de l'intégration avec les logiciels opérationnels et du réglage continu des modèles comme points de monétisation clés, les services et le support du cycle de vie étant de plus en plus regroupés avec le matériel et les logiciels pour maintenir la performance dans des environnements réels.

Paysage concurrentiel

La concentration du secteur est modérée car les acteurs de plateformes cherchent à contrôler l'ensemble de la pile. NVIDIA domine le silicium d'entraînement avec une part estimée à 80 % des GPU de centres de données, renforçant la dépendance à CUDA parmi les éditeurs de logiciels indépendants. Apple, Google et Samsung lancent des processeurs neuronaux sur mesure pour localiser l'inférence sur les téléphones et les ordinateurs portables, réduisant la dépendance aux puces externes. Les acteurs purement logiciels tels que Clarifai forgent des alliances avec Getty Images et Deepgram, superposant une cognition multimodale aux pipelines visuels. Les spécialistes des données synthétiques comme Scale AI monétisent la génération d'ensembles de données qui alimentent les entrants plus petits. Les dépôts de brevets révèlent une activité intense autour des architectures d'attention optimisées pour la périphérie, indiquant une différenciation future dans les scénarios à contraintes énergétiques. La consolidation persiste alors que les grands bilans ciblent l'expertise de niche, élevant la barre d'entrée au sein du marché de la reconnaissance d'images par IA.

Leaders du secteur de la reconnaissance d'images par IA

Google LLC (Alphabet Inc.)

Clarifai Inc.

IBM Corporation

Intel Corporation

Google (Alphabet)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La transparence imposée par la conformité et l'identification des médias synthétiques ouvrent une voie claire de produits et de services pour les fournisseurs de reconnaissance d'images, en particulier lorsque les clients ont besoin de flux de marquage, de détection et de rapports lisibles par machine. Le règlement européen sur l'IA (Règlement (UE) 2024/1689) fixe des étapes concrètes, y compris des obligations pour certaines exigences de transparence à mesure que le règlement entre progressivement en vigueur, et il s'applique pleinement à partir du 2 août 2026, poussant les entreprises et les plateformes à opérationnaliser la gouvernance, la journalisation et les contrôles d'authenticité du contenu à travers les pipelines d'images. Le lancement par Google en mai 2026 d'une capacité de détection de contenu par IA sur Google Cloud constitue une preuve de marché que les outils de détection sont productisés dans le cadre des plateformes d'entreprise plutôt que traités comme une fonction de recherche autonome.

Les opérations industrielles présentent également un espace vierge pour passer des projets pilotes à des déploiements standardisés combinant la vision en périphérie, la mise en réseau et l'intégration IT/OT. Les résultats de l'étude Cisco « State of Industrial AI » 2026, selon lesquels 61 % des organisations industrielles utilisent l'IA en opérations réelles, dont 20 % déclarant des déploiements à grande échelle et matures, confirment que les acheteurs dépassent activement le stade expérimental et exigent des schémas de surveillance, de sécurité et d'intégration de niveau production qui s'étendent à l'intelligence visuelle. Cet environnement favorise les opportunités pour les fournisseurs capables de proposer des solutions d'inspection et de sécurité de bout en bout, des pipelines hybrides de mise à jour de modèles edge-cloud et des services de données adaptés au domaine, tout en répondant aux exigences croissantes en matière de confidentialité et d'audit dans des secteurs réglementés tels que la santé et la sécurité publique.

Développements récents du secteur

- Juillet 2026 : IBM a introduit de nouvelles capacités multi-agents et des flux de travail de modernisation spécialisés pour son portefeuille de logiciels d'IA d'entreprise. Cette mise à jour renforce les outils de déploiement et d'orchestration de l'IA en production, ce qui favorise une utilisation plus large des composants de vision et de vision-langage au sein de piles d'entreprise gouvernées.

- Mai 2026 : Google a étendu les garde-fous contre les médias synthétiques en lançant une capacité de détection de contenu par IA sur Google Cloud. Le conditionnement de la détection dans une plateforme cloud répond aux exigences croissantes des entreprises en matière de provenance et d'auditabilité à travers les flux de travail centrés sur l'image.

- Septembre 2025 : Clarifai a déployé une mise à niveau majeure de sa plateforme pour son Reasoning Engine, permettant un déploiement évolutif de niveau entreprise des tâches de vision et de raisonnement à travers des environnements en périphérie et sur site. Cette mise à jour intègre des contrôles de gouvernance, de sécurité et de politique pour prendre en charge des charges de travail de reconnaissance d'images à l'échelle de la production.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de la reconnaissance d'images par IA couvre les revenus générés par les systèmes basés sur l'IA qui détectent, classent ou localisent des objets et des scènes dans des images ou des vidéos, y compris le matériel, les logiciels et les services connexes utilisés pour exécuter ces modèles dans des environnements réels.

Exclusions du périmètre : nous excluons les outils de vision traditionnels basés sur des règles qui n'apprennent pas à partir de données et n'utilisent pas de méthodes d'apprentissage automatique ou d'apprentissage profond.

Aperçu de la segmentation

- Par composant

- Matériel

- Logiciel

- Services

- Par modèle de déploiement

- Cloud

- Sur site

- Par application

- Classification d'images

- Détection et suivi d'objets

- Reconnaissance faciale

- Inspection industrielle

- Imagerie médicale

- Autres applications de niche

- Par secteur d'utilisation final

- Automobile

- BFSI

- Prestataires de soins de santé et medtech

- Commerce de détail et commerce électronique

- Intégrateurs de sécurité et de surveillance

- Fabrication

- Autres (agriculture, énergie, etc.)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la première version de la carte du marché et pour fixer des limites réalistes sur ce qui constitue un revenu de reconnaissance d'images par IA. Nous nous sommes appuyés sur des sources publiques et non payantes telles que les données du recensement américain et du Bureau of Labor Statistics pour les indicateurs macroéconomiques, les séries de la Banque mondiale et du FMI pour la normalisation entre pays, ainsi que l'OCDE et les régulateurs nationaux des télécommunications pour le contexte numérique et de connectivité qui affecte le déploiement.

Nous avons également examiné des sources telles que les publications du NIST pour les signaux d'évaluation de la vision par ordinateur, les bases de données de brevets pour suivre l'activité des modèles et de l'inférence en périphérie, et les statistiques commerciales pour vérifier la cohérence des mouvements de matériel pertinents lorsqu'ils influencent les expéditions de systèmes. Les rapports annuels d'entreprise, les transcriptions d'appels de résultats, les présentations aux investisseurs et la presse crédible ont été utilisés pour confirmer le positionnement des produits et l'exposition des revenus déclarés, et des abonnements payants sélectifs ont été utilisés pour les données financières des entreprises et l'intelligence économique. Le cas échéant, nous avons utilisé des vues de brevets et d'importation-exportation au niveau des expéditions pour recouper l'activité des équipements. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont été consultées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation de ce que les acheteurs achètent réellement et de la manière dont les fournisseurs comptabilisent les revenus provenant des licences logicielles, des abonnements, des services et du matériel intégré. Nous nous sommes entretenus avec un ensemble de fournisseurs de solutions, d'intégrateurs de systèmes et d'utilisateurs en entreprise à travers l'APAC, l'EMEA et les Amériques, afin de pouvoir vérifier les schémas d'adoption dans les secteurs de la fabrication, de la sécurité, du commerce de détail et de la mobilité par rapport au modèle documentaire avant de finaliser les hypothèses.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Direction générale : 13 % | APAC: 42% |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/de division : 32 % | EMEA : 32 % |

| Petits acteurs : 20 % | Managers : 55 % | Amériques : 26 % |

Dimensionnement et prévisions du marché

Le dimensionnement a débuté par une construction descendante qui relie les dépenses totales aux bassins de demande observables dans les déploiements de vision par ordinateur, puis répartit les parts entre les cas d'usage de reconnaissance d'images par IA en utilisant des hypothèses d'adoption et de pénétration recueillies lors des entretiens. Pour maintenir les totaux ancrés dans la réalité, nous avons corroboré les résultats par des approximations ascendantes sélectives, telles que l'exposition d'échantillons de revenus de fournisseurs, des vérifications de canaux sur les offres groupées de solutions, et une logique de prix moyen de vente multiplié par le volume pour les déploiements courants, puis ajusté lorsque les deux vues ne concordaient pas.

Les principales données utilisées dans le modèle comprennent le parc installé de caméras et de points de terminaison d'imagerie dans les environnements d'entreprise, le passage du déploiement sur site vers le cloud et hybride, la disponibilité du matériel GPU et d'inférence en périphérie, les valeurs contractuelles moyennes pour les logiciels de vision et les services gérés, ainsi que le rythme des déploiements motivés par la réglementation et la sécurité dans la surveillance et la sécurité au travail. Lorsqu'une agrégation ascendante propre n'était pas possible, les lacunes ont été comblées à l'aide de variables de substitution telles que les tendances d'expédition, les fourchettes budgétaires des acheteurs et les taux d'attache typiques des logiciels d'analyse aux nouveaux déploiements. Pour les prévisions, une analyse de scénarios a été utilisée autour de la vitesse d'adoption du cloud et de l'adoption du traitement en périphérie, et la courbe finale a été testée sous pression avec les avis d'experts sur l'évolution des prix et les cycles d'approvisionnement.

Validation des données et cycle de mise à jour

La validation a été effectuée par des vérifications répétées des écarts entre les résultats du modèle, les totaux par segment et des signaux indépendants indiquant l'intensité réelle du déploiement. Les valeurs aberrantes ont été signalées lorsque la croissance impliquait des ajouts de points de terminaison irréalistes, des changements de prix marqués ou des sauts d'adoption qui ne pouvaient être expliqués par les entretiens ou les indicateurs publics, puis les hypothèses ont été révisées.

Avant validation finale, les chiffres passent par un examen analyste en plusieurs étapes afin que les données d'entrée, les calculs et les règles de périmètre soient cohérents à travers les années et les régions. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements majeurs modifient sensiblement la demande, les prix ou les plans de déploiement. Juste avant la livraison, une dernière passe est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché de la reconnaissance d'images par IA selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour la reconnaissance d'images par IA semblent souvent très éloignés les uns des autres parce que l'étiquette de la catégorie est utilisée de manière imprécise dans les différentes études, et parce que la comptabilisation des revenus peut être mélangée avec des domaines connexes de la vision par ordinateur. Nous constatons également des différences lorsque certaines estimations n'utilisent que les revenus logiciels, lorsque d'autres intègrent une analyse d'image plus large, ou lorsque le calendrier des devises et le traitement de l'inflation ne sont pas clairement indiqués.

La croissance des points de terminaison des caméras, les déploiements d'inspection assistée par IA et la répartition entre l'inférence en périphérie et dans le cloud sont les vérifications qui maintiennent l'estimation de Mordor Intelligence alignée sur le matériel, les logiciels et les services gérés payants utilisés spécifiquement pour la reconnaissance d'images basée sur l'apprentissage automatique, plutôt que sur le périmètre plus large de la reconnaissance d'images. Les choix d'année de base comptent également, car certains éditeurs s'ancrent sur des années antérieures puis projettent de manière agressive, sans revalider les prix et les taux d'attache à travers des conversations récentes avec les acheteurs.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,68 milliards USD (2026) | |

| Éditeur mondial de recherche A | 62,30 milliards USD (2024) | Utilise une définition large de la reconnaissance d'images pouvant inclure des méthodes non basées sur l'IA et des applications de vision par ordinateur plus larges, et l'année de référence diffère, ce qui peut gonfler les totaux lorsque des catégories connexes sont comptabilisées ensemble. |

| Éditeur sectoriel B | 68,46 milliards USD (2026) | Couvre l'ensemble plus large de la reconnaissance d'images (y compris l'OCR et la reconnaissance de codes) à travers de nombreuses applications, ce qui élargit le périmètre au-delà des revenus de reconnaissance d'images par IA liés à la détection et à la classification basées sur l'apprentissage automatique. |

L'écart dans le tableau s'explique principalement par les limites du périmètre et la manière dont les catégories de vision connexes sont regroupées, plutôt que par une simple différence de calcul. En s'en tenant à des flux de revenus de reconnaissance basée sur l'IA clairement définis, puis en vérifiant les totaux par rapport aux signaux de déploiement et aux retours de prix réels, la valeur finale du marché reste traçable à des données d'entrée reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la reconnaissance d'images par IA et où se dirige-t-il d'ici 2031 ?

Le marché totalise 5,68 milliards USD en 2026 et devrait atteindre 11,07 milliards USD d'ici 2031, impliquant une expansion robuste pour la période.

Quel taux de croissance annuel composé est attendu pour le marché dans la fenêtre de prévision ?

Le marché devrait croître à un TCAC de 14,31 % entre 2026 et 2031.

Quelle catégorie de composants connaît la croissance la plus rapide ?

Les services affichent la dynamique la plus élevée avec un TCAC de 14,67 %, reflétant la demande des entreprises en matière d'intégration, d'ajustement de modèles et de support du cycle de vie.

Quelle région géographique enregistrera la croissance la plus forte jusqu'en 2031 ?

L'Asie-Pacifique porte la trajectoire la plus élevée avec un TCAC de 15,61 %, portée par des investissements publics et privés importants dans le matériel d'IA et les déploiements à l'échelle urbaine.

Comment évolue l'équilibre entre le déploiement cloud et sur site ?

Les solutions sur site ont capturé 67,95 % des revenus en 2025, mais les charges de travail cloud se développent à un TCAC de 16,37 % alors que l'élasticité des hyperscalers et les services de modèles gérés gagnent en faveur.

Quelle est la contrainte la plus significative limitant actuellement l'adoption ?

La volatilité de la chaîne d'approvisionnement en GPU ajoute un risque de dépenses d'investissement et prolonge les délais des projets, incitant certaines entreprises à explorer des solutions alternatives en silicium et des architectures de périphérie hybrides.

Dernière mise à jour de la page le: