Taille et part du marché du multi-cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2025 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.46 Milliards de dollars |

| Taille du Marché (2031) | 70.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 30.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du multi-cloud par Mordor Intelligence

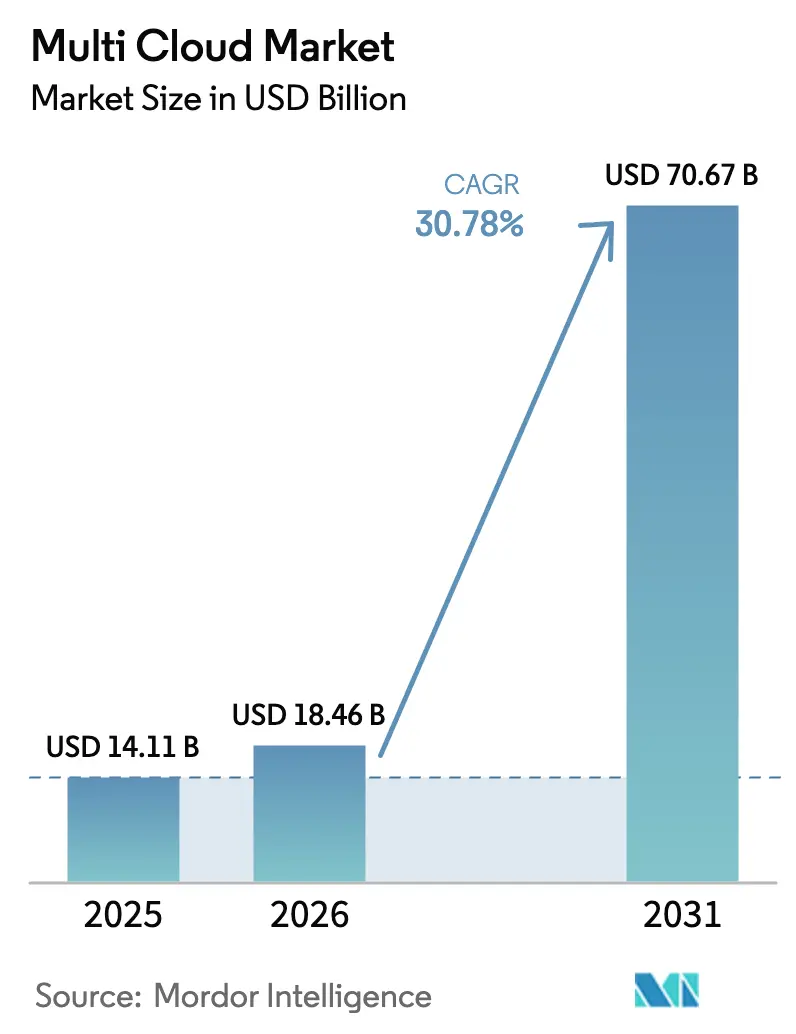

La taille du marché du multi-cloud était évaluée à 14,11 milliards USD en 2025 et devrait croître de 18,46 milliards USD en 2026 pour atteindre 70,67 milliards USD d'ici 2031, à un TCAC de 30,78 % durant la période de prévision (2026-2031). La dynamique des dépenses reflète le passage d'une simple diversification des fournisseurs vers une orchestration coordonnée des charges de travail qui tient compte des coûts, des performances et de la souveraineté des données. Les règles relatives au cloud souverain au sein de l'Union européenne et au Moyen-Orient, les importants budgets fédéraux américains consacrés au cloud, et le placement des services en fonction de l'empreinte carbone accélèrent tous la demande de plateformes. Les moteurs d'intelligence artificielle qui redimensionnent et redéploient les charges de travail en temps réel réduisent les dépenses cloud à deux chiffres tout en améliorant la latence et la disponibilité. Les écosystèmes de fournisseurs évoluent également : les hyperscalers intègrent des fonctionnalités de gestion dans leurs offres, tandis que les spécialistes indépendants ajoutent une gouvernance basée sur des politiques fonctionnant entre les fournisseurs. Les pénuries de compétences persistent, mais les partenaires de services gérés et l'automatisation compensent le déficit de talents.

Principaux enseignements du rapport

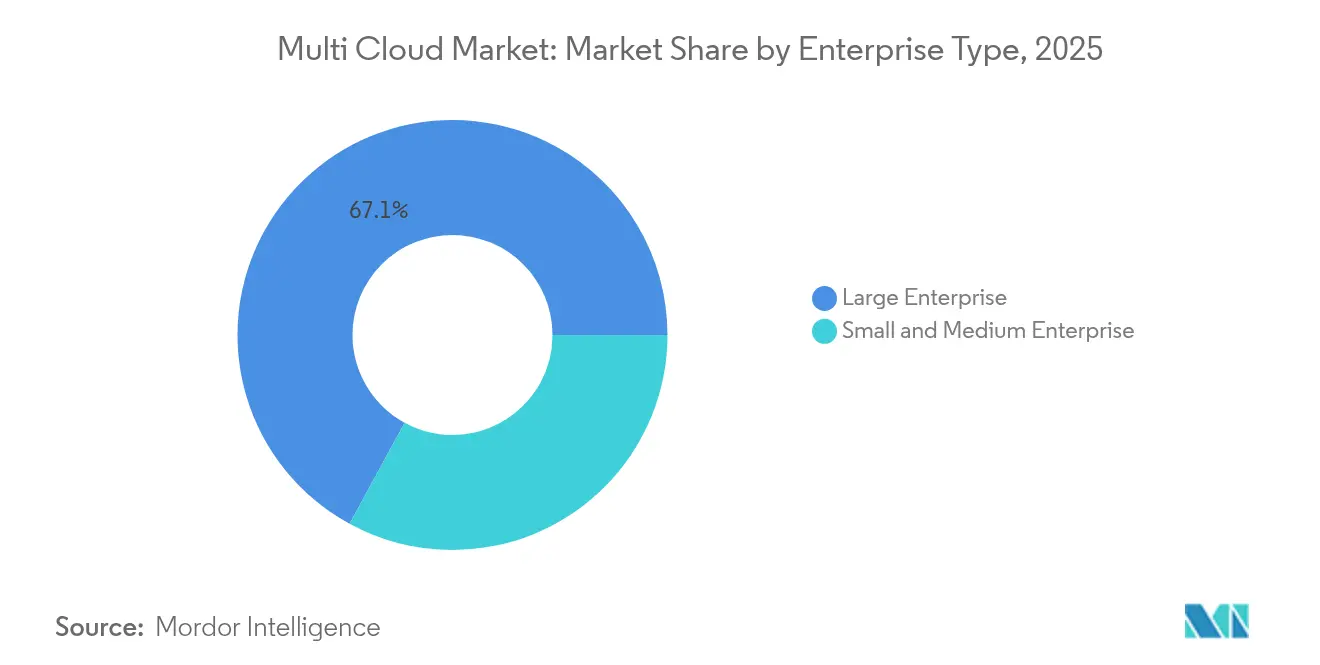

- Par type d'entreprise, les grandes entreprises ont dominé avec 67,05 % de la part du marché du multi-cloud en 2025, tandis que les petites et moyennes entreprises devraient croître à un TCAC de 34,10 % jusqu'en 2031.

- Par modèle de déploiement, les configurations hybrides ont capturé 55,88 % de la part des revenus de la taille du marché du multi-cloud en 2025 et devraient se développer à un TCAC de 37,95 % jusqu'en 2031.

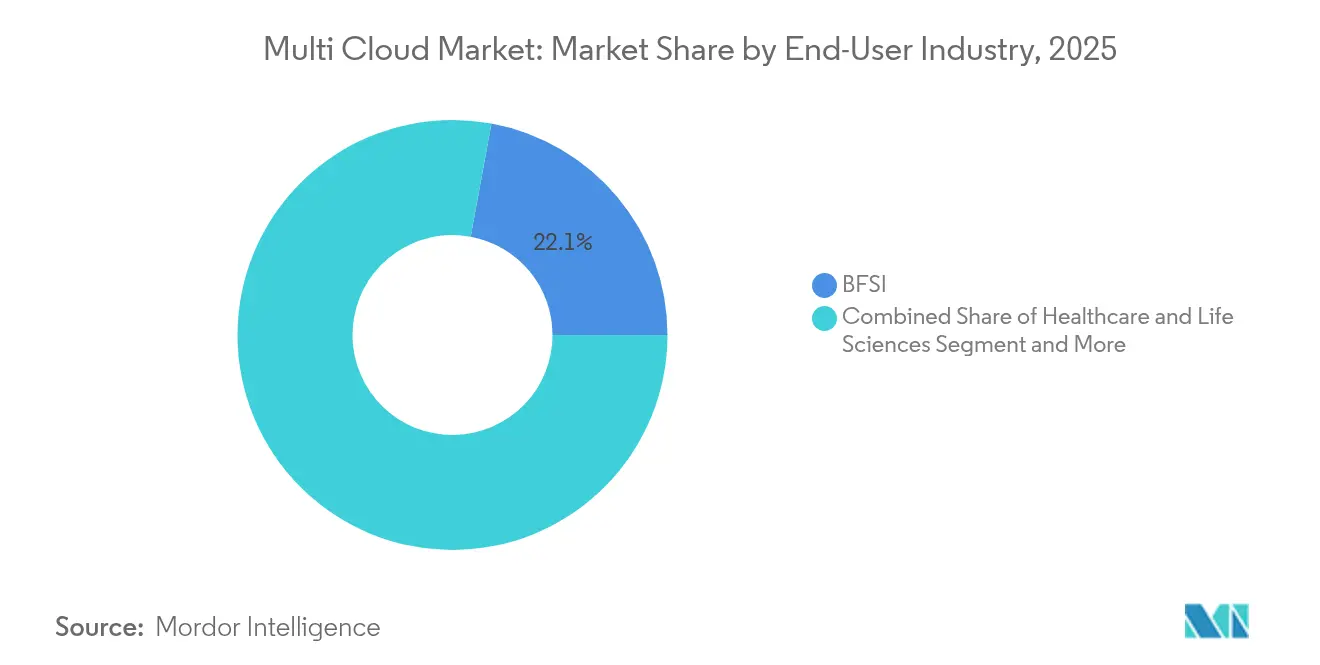

- Par secteur d'utilisation final, le secteur BFSI détenait 22,10 % de la part de la taille du marché du multi-cloud en 2025, tandis que la santé et les sciences de la vie devraient progresser à un TCAC de 37,10 % jusqu'en 2031.

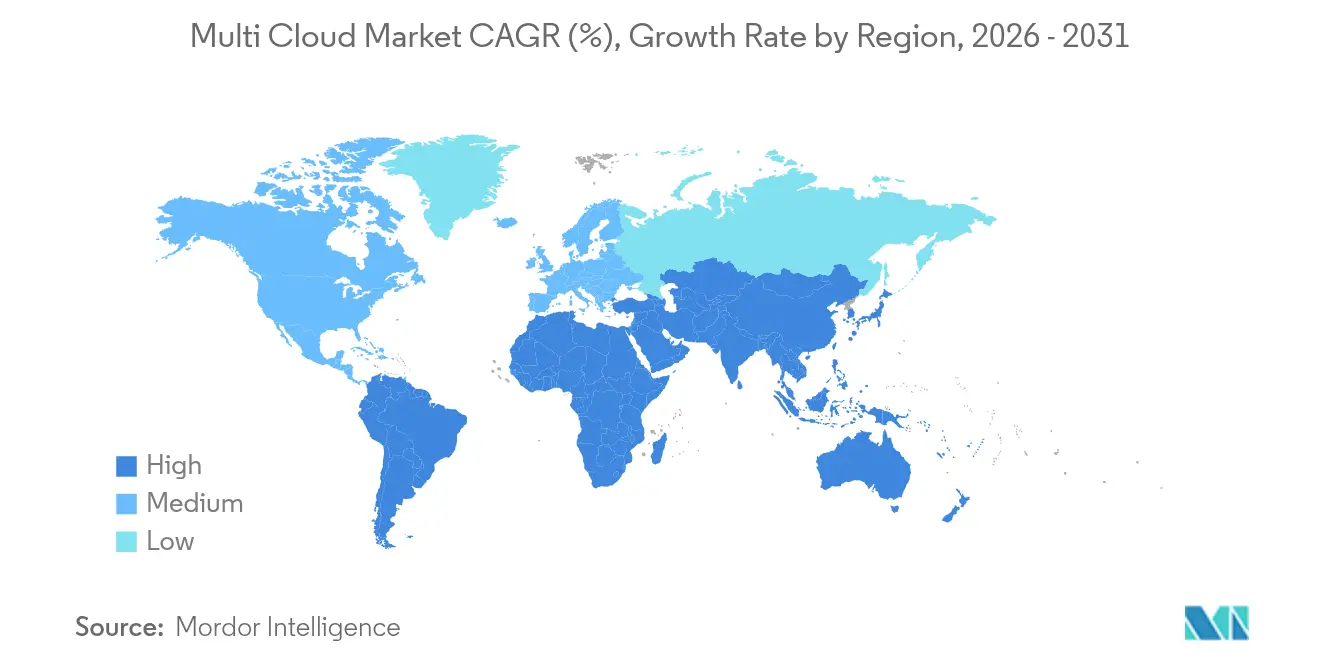

- Par région, l'Asie-Pacifique est la géographie à la croissance la plus rapide avec un TCAC de 36,95 % jusqu'en 2031, tandis que l'Amérique du Nord reste le plus grand contributeur aux revenus à 34,75 % en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du multi-cloud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Évitement rapide de la dépendance à un fournisseur unique | + 8.5% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Demande d'architectures de reprise après sinistre natives du cloud | +6.2% | Mondial, concentré dans les secteurs BFSI et santé | Court terme (≤ 2 ans) |

| Moteurs de placement des charges de travail pilotés par l'IA | + 7.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Mandats de cloud souverain dans les secteurs réglementés (UE, ME) | +5.4% | Europe et Moyen-Orient, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Optimisation des frais d'interconnexion des hyperscalers | +4.7% | Mondial, avec focus sur les régions à fort trafic | Court terme (≤ 2 ans) |

| Exigences d'orchestration tenant compte du carbone | +3.2% | UE et Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Évitement rapide de la dépendance à un fournisseur unique | + 8.5% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Évitement rapide de la dépendance à un fournisseur unique

Les entreprises réécrivent leurs politiques d'approvisionnement pour s'assurer qu'aucun fournisseur unique ne contrôle les charges de travail critiques. La portabilité des abonnements entre Azure et les environnements VMware sur site illustre la nouvelle approche, donnant aux équipes un levier dans les négociations tarifaires et une résilience lors des pannes de fournisseurs.[1]Broadcom Press Room, "Portabilité des abonnements VMware Cloud Foundation," broadcom.comLes consoles agnostiques au cloud qui masquent les interfaces propriétaires permettent aux développeurs de redéployer des applications sans refactorisation, abaissant les barrières à la migration et encourageant les appels d'offres concurrentiels entre hyperscalers.

Demande d'architectures de reprise après sinistre natives du cloud

Les mandats de disponibilité sans interruption dans les environnements financiers et de santé font évoluer les conceptions de reprise des sauvegardes nocturnes vers la réplication continue sur plusieurs clouds. Les institutions répliquent désormais les bases de données en quasi-temps réel et scriptent un basculement automatisé qui ramène les objectifs de reprise à quelques minutes. Cette conception protège les zones régionales contre les pannes et satisfait les régulateurs qui exigent des sites secondaires démontrables.

Moteurs de placement des charges de travail pilotés par l'IA

Les ordonnanceurs d'apprentissage automatique étudient l'utilisation historique, les prix spot, la latence et l'intensité carbone avant de sélectionner une destination pour chaque tâche. Les algorithmes TOPSIS améliorés fonctionnant sur Kubernetes réduisent les temps de réponse jusqu'à 36 % et augmentent le débit de moitié, prouvant la valeur du placement prédictif. Les entreprises enregistrent des réductions de dépenses de 15 à 25 % lorsque les moteurs dimensionnent correctement les instances et déplacent les tâches par lots vers des régions à faible coût pendant les heures creuses.

Mandats de cloud souverain dans les secteurs réglementés

Les régulateurs européens et du Moyen-Orient exigent désormais que les données critiques restent dans les frontières nationales, obligeant les entreprises multinationales à créer des zones cloud délimitées par région. Azure Government et AWS GovCloud répondent avec une infrastructure cloisonnée certifiée pour les charges de travail du secteur public.[2]Bacancy Technology Analysts, "Tendances du cloud souverain 2025," bacancytechnology.com Les entreprises divisent leurs infrastructures : les données réglementées reposent dans des clouds souverains locaux, tandis que les couches d'expérience client fonctionnent dans des régions mondiales pour l'évolutivité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénurie persistante de compétences dans le vivier de talents SRE multi-cloud | -4.8% | Mondial, aiguë en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Postures de sécurité incohérentes entre les clouds | -3.2% | Mondial, concentré dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Imprévisibilité croissante des frais de sortie | -2.7% | Mondial, fort impact dans les secteurs à forte intensité de données | Court terme (≤ 2 ans) |

| Portabilité limitée des charges de travail pour les monolithes hérités | -2.1% | Amérique du Nord et UE, secteurs à forte présence de systèmes hérités | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie persistante de compétences dans le vivier de talents SRE multi-cloud

Soixante-deux pour cent des entreprises signalent des compétences insuffisantes en IA et en cloud, et 41 % ne parviennent pas à recruter suffisamment d'ingénieurs qualifiés, ce qui fait grimper les salaires et allonge les délais des projets.[3]SoftwareOne Cloud Advisory, "Enquête sur les compétences cloud 2025," softwareone.com Les prestataires de services gérés et les programmes de montée en compétences allègent la pression sans pouvoir combler entièrement le déficit mondial, en particulier dans les économies émergentes.

Postures de sécurité incohérentes entre les clouds

Chaque fournisseur applique des modèles d'identité, des outils de journalisation et des plans de contrôle uniques, obligeant les équipes de sécurité à jongler avec plusieurs tableaux de bord. Les trois quarts des entreprises admettent qu'un assemblage hétéroclite d'outils laisse des angles morts que les attaquants exploitent. Les plateformes consolidées de protection des applications natives du cloud promettent un soulagement, bien que la complexité d'intégration limite l'adoption à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'entreprise : les PME accélèrent la démocratisation des plateformes

Les petites et moyennes entreprises représentent la cohorte à la croissance la plus rapide avec un TCAC de 34,10 % jusqu'en 2031. Les consoles SaaS abordables et les services gérés ouvrent une gouvernance de niveau entreprise aux équipes informatiques aux ressources limitées, réduisant la barrière technique autrefois associée aux environnements multi-fournisseurs. La taille du marché du multi-cloud pour les PME devrait augmenter fortement à mesure que les offres clés en main incluent des analyses de coûts, l'automatisation des politiques et des migrations en un clic. Les partenaires de services gérés fournissent une expertise à la demande, permettant aux PME d'expérimenter l'optimisation par l'IA sans recruter des équipes SRE spécialisées.

Les grandes entreprises ancrent toujours les revenus car leurs environnements s'étendent sur des clouds publics, des clusters sur site et des centaines de nœuds périphériques distribués. Ces organisations pilotent des profileurs pilotés par l'IA qui refactorisent les monolithes lors de la migration et affinent les allocations de ressources à l'heure. Elles influencent les feuilles de route des produits et les organismes de normalisation, guidant les outils qui se diffusent ensuite vers les entreprises plus petites. La complexité d'intégration et la dette héritée tempèrent leur croissance, mais leurs budgets garantissent des dépenses de plateforme soutenues, maintenant le marché du multi-cloud dans un cycle d'innovation.

Par type de déploiement : les modèles hybrides exercent un double leadership

Les topologies hybrides ont capturé 55,88 % de la part de la taille du marché du multi-cloud en 2025 et enregistrent l'expansion la plus rapide à un TCAC de 37,95 %. Les entreprises placent les actifs à latence critique ou réglementés dans des sites sur site ou en colocation, tout en déversant les analyses ou les charges web saisonnières dans des régions publiques. Les connecteurs automatisés rendent désormais la frontière invisible, permettant aux équipes de déplacer la capacité sans intervention manuelle.

Les déploiements en cloud public continuent de se développer à mesure que les certifications de conformité des fournisseurs se multiplient. Les clouds privés maintiennent leur présence là où du matériel sur mesure, des contrôles souverains ou un débit déterministe sont essentiels. Le spectre converge vers un plan de contrôle unifié qui découvre et gère n'importe quel point de terminaison, un objectif de conception mis en avant par les fournisseurs de sauvegarde qui intègrent une visibilité hybride sur les instantanés, la réplication et la mobilité des charges de travail.

Par secteur d'utilisation final : la santé fixe le rythme de croissance

La santé et les sciences de la vie sont en voie d'atteindre un TCAC de 37,10 % jusqu'en 2031. Les fournisseurs de dossiers de santé électroniques migrent vers des infrastructures multi-régions qui garantissent la disponibilité et satisfont les lois sur la résidence des données. Les modèles d'IA pour le diagnostic exigent des clusters GPU qui dépassent souvent les limites des centres de données hospitaliers, de sorte que les fournisseurs envoient ces tâches vers des accélérateurs cloud tout en conservant les identifiants sensibles sur des nœuds privés.

Le BFSI détient le plus grand bloc de revenus avec 22,10 % de part, ayant adopté le multi-cloud tôt pour la reprise après sinistre et la résilience du trading algorithmique. Les pipelines d'intégration continue, les analyses de risques et les applications orientées client se déploient chez différents fournisseurs pour respecter les règles de latence et de réglementation. Le commerce de détail et la fabrication suivent, intégrant la télémétrie IoT dans des passerelles périphériques connectées à des hubs analytiques optimisés régionalement.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 34,75 % des revenus de 2025 après des années d'investissements fédéraux et d'entreprises. Le gouvernement américain à lui seul a alloué 8,3 milliards USD au cloud pour l'exercice fiscal 2025, incitant les contractants et les intégrateurs à améliorer leur expertise en orchestration. Les services financiers, les médias et les entreprises technologiques ont développé des environnements multi-cloud bien gouvernés, tirant parti d'une base de compétences approfondie et d'un riche tissu d'interconnexions. Le Canada applique des contrôles de souveraineté des données qui favorisent les déploiements hybrides, tandis que l'essor de la délocalisation de proximité au Mexique accroît la demande de coordination cloud transfrontalière.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 36,95 %. Les dépenses en infrastructure cloud de la Chine ont atteint 9,2 milliards USD en 2024, les acteurs nationaux ayant lancé des régions optimisées pour l'IA. Les initiatives de biens publics numériques de l'Inde mettent en ligne des charges de travail gouvernementales et créent un besoin en aval de plans de contrôle multicloud souverains. Le Japon et la Corée du Sud associent une fabrication avancée à des analyses en temps réel couvrant des régions nationales et mondiales, nécessitant une logique de placement d'ordonnanceur précise.

L'Europe croît régulièrement à mesure que les régulateurs exigent des garanties de localisation des données. L'Allemagne, le Royaume-Uni et la France déploient des nœuds souverains qui acheminent les ensembles de données réglementés localement tout en exploitant les clouds mondiaux pour les analyses en rafale. Les fournisseurs répondent avec des labels « cloud de confiance », des chemins d'accès audités et un séquestre de clés de chiffrement que le client détient. Le Moyen-Orient reproduit ce schéma, ajoutant des capacités souveraines aux nouvelles régions hyperscale ancrées par des cadres cloud gouvernementaux.

Paysage concurrentiel

Le marché du multi-cloud présente une fragmentation de niveau intermédiaire. VMware combine virtualisation, analyse des coûts et tableaux de bord de durabilité. Microsoft, AWS et Google intègrent la gouvernance multi-cloud dans leurs suites, visant à maintenir les charges de travail au sein de leurs écosystèmes plus larges. Les fournisseurs de niche se différencient par la profondeur : Flexera se concentre sur la conformité des licences, CoreStack sur l'automatisation des politiques, et CloudBolt sur le libre-service piloté par des modèles.

La consolidation stratégique s'accélère. IBM a finalisé une acquisition de HashiCorp pour 6,4 milliards USD, intégrant Terraform et Vault dans son catalogue d'automatisation et signalant la demande d'infrastructure-as-code intégrée avec des paramètres de sécurité par défaut. Hewlett Packard Enterprise a acquis Morpheus Data pour enrichir sa plateforme GreenLake, tandis que Cisco a ajouté CloudBolt pour faire progresser la gestion en panneau unique. Les tours de financement restent également actifs : CloudZero a levé 56 millions USD pour développer l'optimisation des coûts pilotée par l'IA.

Les mouvements horizontaux incluent les affirmations de durabilité de VMware selon lesquelles sa pile de virtualisation a aidé les utilisateurs à éviter 1,2 milliard de tonnes métriques d'émissions de carbone, offrant un différenciateur vert. Les hyperscalers renoncent aux frais d'interconnexion lors de fenêtres promotionnelles, encourageant les architectures inter-régions tout en attirant les charges de travail vers leurs infrastructures. Dans l'ensemble, les acheteurs évaluent l'étendue de l'écosystème, la profondeur de l'automatisation et les fonctionnalités de reporting carbone lors de la sélection d'une plateforme.

Leaders du secteur du multi-cloud

Dell Technologies Inc.

Microsoft Corp.

IBM Corp.

VMware Inc.

Oracle Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : IBM a finalisé son acquisition de HashiCorp pour 6,4 milliards USD, ajoutant Terraform et Vault à la suite d'automatisation cloud hybride d'IBM.

- Août 2024 : Hewlett Packard Enterprise a acquis Morpheus Data, intégrant l'orchestration multicloud et le FinOps dans GreenLake.

- Janvier 2025 : Google Cloud a finalisé son acquisition de CloudSimple, étendant Anthos avec des capacités de migration VMware.

- Octobre 2024 : Cisco a finalisé son acquisition de CloudBolt Software, améliorant la gouvernance et l'optimisation des coûts au sein de Cisco Intersight.

Portée du rapport mondial sur le marché du multi-cloud

Le multicloud (également orthographié multi-cloud ou multi cloud) décrit une stratégie par laquelle les entreprises exploitent plusieurs services d'informatique en nuage provenant de divers fournisseurs publics, tous intégrés dans une architecture unifiée et hétérogène. Cette stratégie renforce non seulement les capacités de l'infrastructure cloud, mais optimise également les coûts associés. De plus, elle englobe la distribution des actifs cloud, des logiciels, des applications et plus encore dans divers environnements d'hébergement cloud. En règle générale, une architecture multicloud emploie deux clouds publics ou plus aux côtés de plusieurs clouds privés. L'objectif principal de cette configuration multicloud est de réduire la dépendance à l'égard d'un seul fournisseur de cloud, atténuant ainsi efficacement le risque de dépendance à un fournisseur unique.

Le rapport couvre les entreprises du multi-cloud et le marché est segmenté par déploiement (public, privé, hybride), par secteur d'utilisation final (BFSI, santé, fabrication, commerce de détail et e-commerce, gouvernement et défense, énergie et services publics, autre secteur d'utilisation final), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Grande entreprise |

| Petite et moyenne entreprise |

| Public |

| Privé |

| BFSI |

| Santé et sciences de la vie |

| Commerce de détail et e-commerce |

| Fabrication |

| Technologies de l'information et télécommunications |

| Gouvernement et secteur public |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type d'entreprise | Grande entreprise | ||

| Petite et moyenne entreprise | |||

| Par type de déploiement | Public | ||

| Privé | |||

| Par secteur d'utilisation final | BFSI | ||

| Santé et sciences de la vie | |||

| Commerce de détail et e-commerce | |||

| Fabrication | |||

| Technologies de l'information et télécommunications | |||

| Gouvernement et secteur public | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du multi-cloud ?

Le marché du multi-cloud est évalué à 18,46 milliards USD en 2026.

À quelle vitesse le marché du multi-cloud devrait-il croître ?

Il est prévu qu'il se développe à un TCAC de 30,78 %, atteignant 70,67 milliards USD d'ici 2031.

Quel modèle de déploiement domine le marché ?

Les architectures hybrides dominent avec 55,88 % de part des revenus et la trajectoire de croissance la plus élevée à un TCAC de 37,95 %.

Quel segment industriel connaît la croissance la plus rapide ?

La santé et les sciences de la vie affichent la croissance la plus rapide, projetée à un TCAC de 37,10 % jusqu'en 2031.

Quel est le plus grand marché régional ?

L'Amérique du Nord détient la plus grande part à 34,75 % des revenus de 2025, portée par les investissements du secteur public et des entreprises.

Dernière mise à jour de la page le: