Taille et part de marché de la gestion des commandes multicanal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.68 Milliards de dollars |

| Taille du Marché (2031) | 7.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des commandes multicanal par Mordor Intelligence

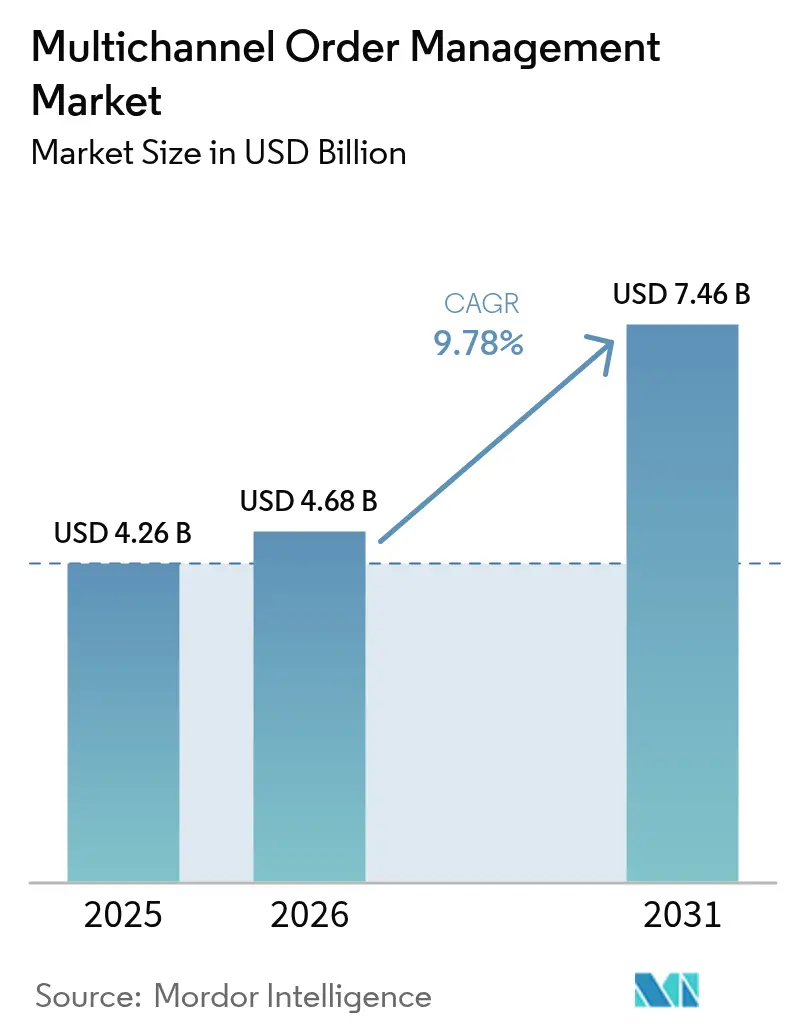

La taille du marché de la gestion des commandes multicanal devrait passer de 4,26 milliards USD en 2025 à 4,68 milliards USD en 2026 et devrait atteindre 7,46 milliards USD d'ici 2031, à un TCAC de 9,78 % sur la période 2026-2031. La progression de la pénétration du e-commerce, la diffusion des stratégies de commerce omnicanal et la pression croissante en faveur d'une visibilité en temps réel des stocks constituent les principaux catalyseurs de croissance. Les grands détaillants orchestrent les commandes sur les boutiques en ligne, les points de vente physiques et les flux de commerce social, tandis que les fabricants et les grossistes exigent désormais la même agilité multicanal. La dynamique reflète également l'écosystème en expansion des applications cloud natives qui intègrent la gestion des commandes aux paiements, à l'automatisation des entrepôts, aux réseaux de transporteurs et aux moteurs fiscaux. L'intensité concurrentielle s'accroît à mesure que les éditeurs de logiciels d'entreprise établis ajoutent des fonctionnalités d'orchestration avancées, et que les acteurs de niche exploitent l'IA pour améliorer les décisions d'allocation et les indicateurs de délai de cycle.

Points clés du rapport

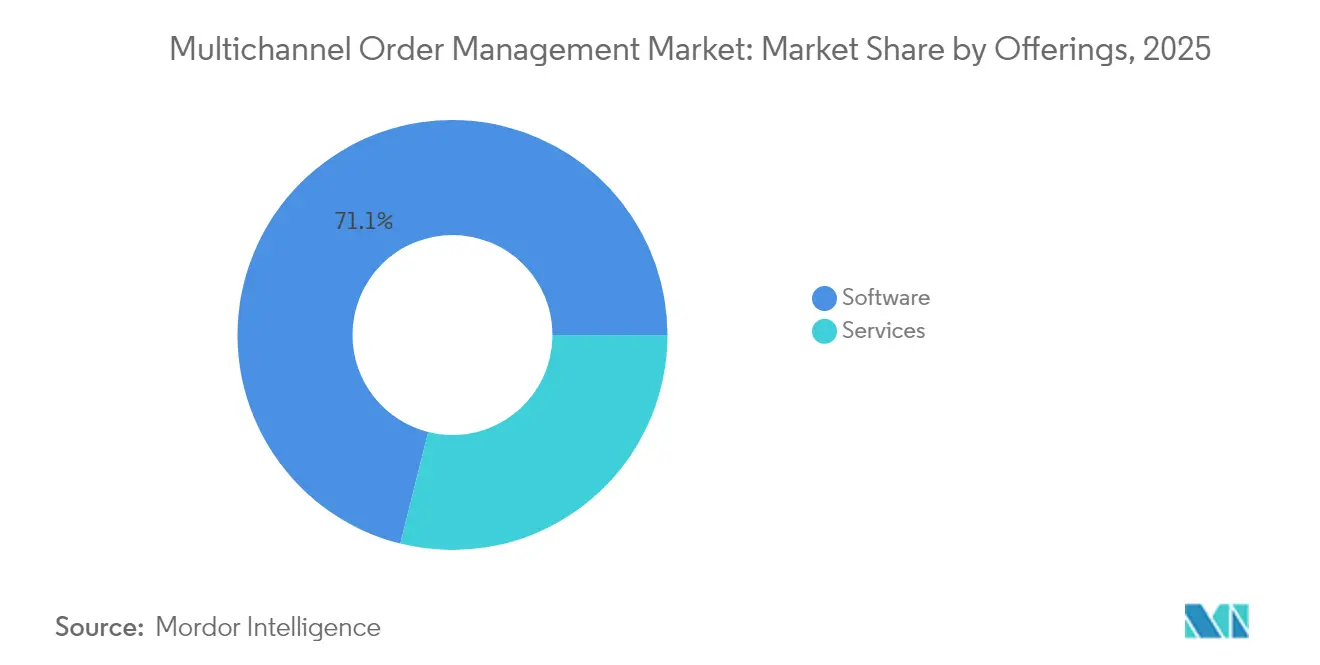

- Par offres, le segment des logiciels a représenté 71,10 % du chiffre d'affaires en 2025, tandis que les services devraient progresser à un TCAC de 13,12 % jusqu'en 2031.

- Par mode de déploiement, les déploiements cloud ont capté une part de 67,60 % en 2025 et affichent la croissance la plus rapide à 12,92 % jusqu'en 2031.

- Par secteur d'utilisateur final, le commerce de détail et l'e-commerce ont représenté 40,70 % de la part de marché de la gestion des commandes multicanal en 2025, tandis que la logistique et les prestataires logistiques tiers progressent à un TCAC de 12,63 %.

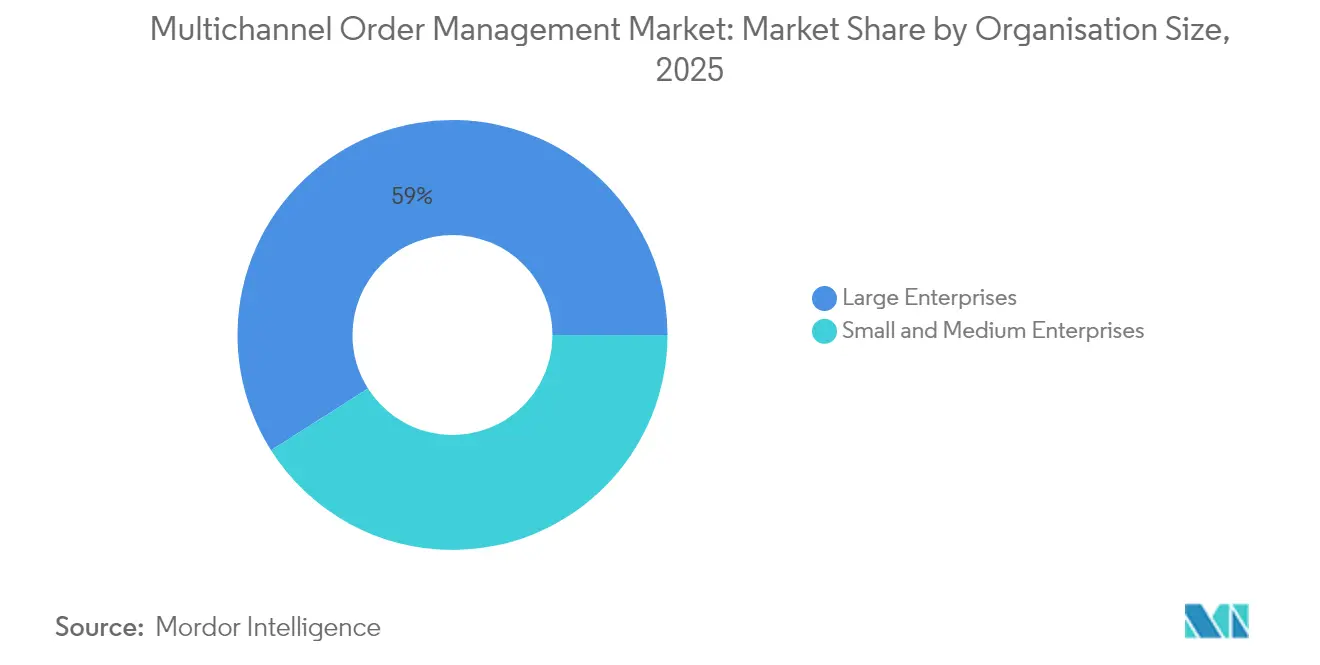

- Par taille d'organisation, les grandes entreprises ont représenté une part de 59,00 % en 2025, mais les PME devraient afficher la croissance la plus rapide à 13,24 % jusqu'en 2031.

- Par complexité des canaux de vente, les détaillants click-and-mortar ont mené avec une part de 44,20 % en 2025, tandis que les vendeurs sur marketplace devraient progresser à un TCAC de 12,33 %.

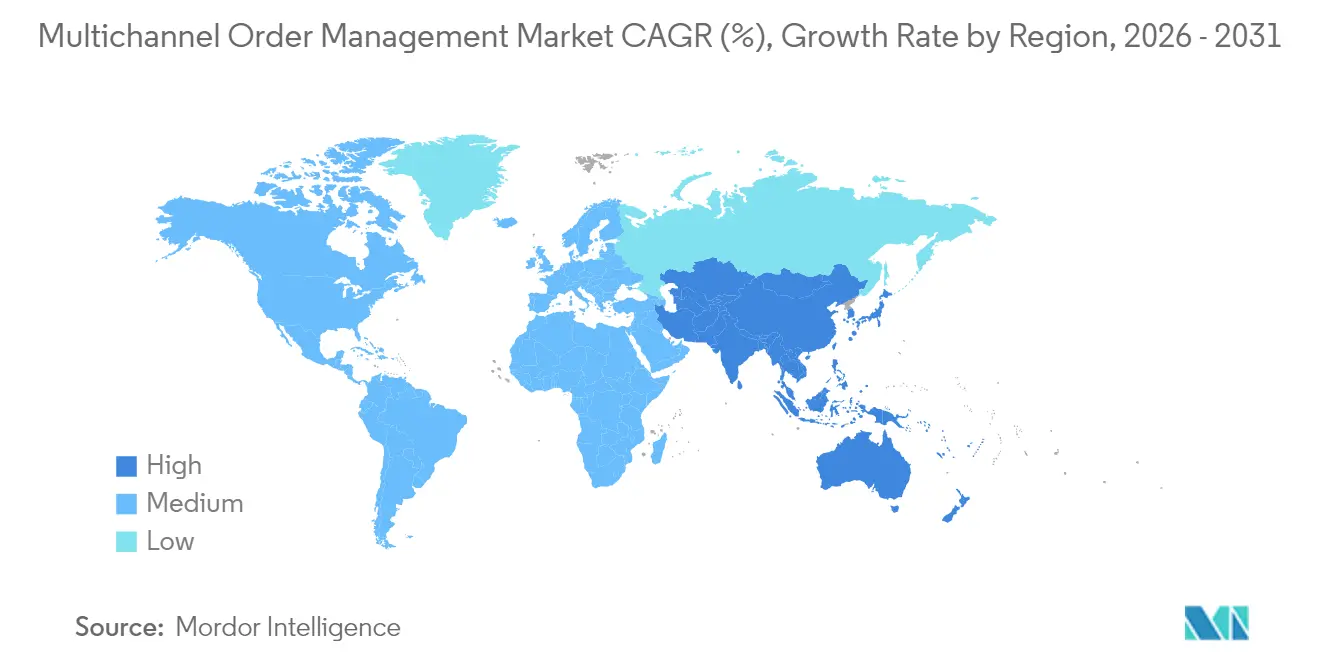

- Par géographie, l'Amérique du Nord a dominé avec une part de chiffre d'affaires de 35,80 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 12,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion des commandes multicanal

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des transactions mondiales de e-commerce | +2.1% | Mondial avec l'Asie-Pacifique en tête de la croissance | Moyen terme (2 à 4 ans) |

| Prolifération des stratégies de commerce de détail omnicanal | +1.8% | Amérique du Nord et Europe en cœur, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition vers des plateformes SaaS de gestion des commandes basées sur le cloud | +1.5% | Mondial, accéléré dans les marchés développés | Court terme (≤ 2 ans) |

| Adoption des offres privées sur les marketplaces des hyperscalers | +1.2% | Amérique du Nord et Europe principalement | Moyen terme (2 à 4 ans) |

| Retour sur investissement de l'optimisation des stocks par l'IA | +1.4% | Mondial avec adoption précoce dans les régions à forte densité de commerce de détail | Long terme (≥ 4 ans) |

| Mandats de conformité fiscale en temps réel | +0.8% | Europe et Amérique latine en tête, expansion mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des transactions mondiales de e-commerce

Le e-commerce devrait représenter 21,2 % des ventes mondiales au détail et générer 6 500 milliards USD de chiffre d'affaires, multipliant le volume de commandes que les entreprises doivent gérer sur les sites en vente directe aux consommateurs, les marketplaces et les portails de vente en gros. [2]Fujilogi, "E-commerce Trend Marketing 2024," fujilogi.net Des détaillants tels que Barbeques Galore ont réduit leur temps de traitement des commandes de 49 % après le déploiement d'une plateforme d'orchestration en temps réel, prouvant les avantages opérationnels des systèmes dédiés. Le commerce mobile, dont les prévisions indiquent qu'il représentera 42,9 % des ventes en ligne, ajoute une couche supplémentaire de commandes à haute fréquence qui exigent des vérifications de stocks et une authentification des paiements en une fraction de seconde. L'adoption rapide des paiements numériques, dépassant 50 % de la valeur des transactions en Asie du Sud-Est, renforce la nécessité de passerelles intégrées dans le flux de capture des commandes. Les innovations du commerce social et du shopping en direct étendent les sources de commandes aux flux vidéo et aux fils d'influenceurs, obligeant les entreprises à relever des défis d'allocation des stocks quasi continus.

Prolifération des stratégies de commerce de détail omnicanal

Les entreprises disposant de programmes omnicanaux matures enregistrent un chiffre d'affaires supérieur de 9,5 % à celui de leurs homologues monocanaux, ce qui stimule les investissements dans l'orchestration qui unifie la capacité des magasins, des entrepôts et des livraisons directes. Les pools de stocks unifiés réduisent les coûts d'expédition en expédiant depuis le nœud le plus proche, tandis que les scénarios d'achat en ligne avec retrait en magasin et d'allée sans fin nécessitent une logique de réservation dynamique. Les clients d'OneStock signalent une augmentation de 32 % du chiffre d'affaires global une fois l'expédition depuis le magasin activée. Le programme RFID d'Inditex montre que la visibilité granulaire des stocks soutient une exécution des commandes multicanal transparente. Les architectures de commerce composable permettent aux détaillants d'intégrer les meilleurs composants de gestion des commandes sans dépendance à un fournisseur et de s'adapter aux préférences changeantes.

Transition vers des plateformes SaaS de gestion des commandes basées sur le cloud

Soixante et onze pour cent des responsables de la chaîne d'approvisionnement ont augmenté leurs dépenses en ERP cloud en 2024 pour gagner en évolutivité en temps réel et en capacité d'intégration. [1]Food Logistics, "Supply Chain Leaders Plan to Embrace New Technology," foodlogistics.com Le moteur cloud natif de Retail247 démontre comment la capacité élastique prévient les goulots d'étranglement lors des pics promotionnels. La suite de migration de Blue Yonder raccourcit les délais de déploiement et injecte une logique d'allocation basée sur l'IA. La livraison SaaS décharge la charge de maintenance et pousse automatiquement les correctifs de sécurité, satisfaisant ainsi les audits de conformité. L'architecture multi-locataires apporte également une orchestration de niveau entreprise aux PME grâce à une tarification par abonnement, élargissant la base adressable du marché de la gestion des commandes multicanal.

Retour sur investissement de l'optimisation des stocks par l'IA

Le réapprovisionnement alimenté par l'IA a augmenté les ventes de 5 % chez Gratis et a considérablement réduit les ruptures de stock. Migros exécute désormais 20 millions de décisions d'inventaire quotidiennes, réduisant les jours de stock de 11 % tout en augmentant la disponibilité de 1,7 %. Les modèles prédictifs scrutent la saisonnalité, les promotions et la demande locale pour affiner les stocks de sécurité à chaque nœud. DK Company a réalisé une augmentation des ventes de 46 % et une réduction des stocks de 15 % en cinq semaines grâce à une allocation basée sur les données. La fusion de l'IA avec les capteurs IoT et la RFID établit une visibilité en temps réel de la chaîne d'approvisionnement et ouvre la voie au réapprovisionnement autonome.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques liés à la sécurité des données et à la confidentialité dans la gestion des commandes cloud | -1.3% | Mondial, accentué en Europe en raison du RGPD | Court terme (≤ 2 ans) |

| Complexité de l'intégration des ERP/WMS hérités | -1.8% | Amérique du Nord et Europe principalement | Moyen terme (2 à 4 ans) |

| Hausse des suppléments des transporteurs érodant les économies | -0.9% | Mondial, aiguë en Amérique du Nord | Court terme (≤ 2 ans) |

| Pénurie de développeurs qualifiés en gestion des commandes | -1.1% | Mondial, sévère dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risques liés à la sécurité des données et à la confidentialité dans la gestion des commandes cloud

Une instance Oracle NetSuite mal configurée a exposé des milliers d'enregistrements clients, soulignant que les modèles de responsabilité partagée amplifient le risque de configuration. [3]Dark Reading, "Oracle NetSuite E-Commerce Sites Expose Customer Data," darkreading.com Les entreprises exigent désormais des tests de pénétration plus approfondis et des attestations ISO avant d'intégrer des flux de commandes sensibles, ce qui allonge les cycles de vente. Les nouvelles lois sur la confidentialité ajoutent des exigences en matière de chiffrement, de localisation et de piste d'audit qui augmentent encore les coûts de conformité. Les empreintes multi-locataires peuvent accroître l'exposition perçue, incitant certaines entreprises à demander des déploiements à locataire unique ou hybrides malgré un coût total de possession plus élevé.

Complexité de l'intégration des ERP/WMS hérités

Quatre-vingt-quinze pour cent des entreprises citent la compatibilité ERP comme le principal obstacle à la gestion des commandes, reflétant des schémas de données rigides et une logique de traitement par lots dans les systèmes hérités. [4]TrueCommerce, "Order Management Challenges—ERP Integration," truecommerce.com Peace Coffee n'a surmonté les lacunes de précision des stocks qu'après être passé à un connecteur WMS en temps réel. Les intergiciels personnalisés, la cartographie des données et la gestion des exceptions allongent les délais et gonflent les budgets. Les paysages fragmentés créés par les fusions compliquent l'orchestration car chaque filiale exploite souvent ses propres versions d'ERP et d'applications d'entrepôt.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offres : les services progressent malgré la domination des logiciels

La catégorie des logiciels a généré 71,10 % du chiffre d'affaires du marché de la gestion des commandes multicanal en 2025, ancrant les investissements des entreprises dans des moteurs d'orchestration évolutifs. Les services, cependant, progressent à un TCAC de 13,12 % à mesure que les organisations recherchent des compétences en intégration, personnalisation et support géré pour accélérer le délai de rentabilisation. Les développements personnalisés coûtent souvent entre 200 000 et 400 000 USD et nécessitent jusqu'à 12 mois, de sorte que les entreprises privilégient de plus en plus des partenaires experts pour raccourcir les feuilles de route. Les cabinets de conseil en services dispensent également des formations qui améliorent l'adoption par les utilisateurs et atténuent les perturbations après la mise en service.

La demande d'architectures composables augmente le travail d'intégration, soutenant la dynamique des services jusqu'en 2031. Des déploiements rapides en 55 jours, comme la mise en œuvre de prestataire logistique tiers par Deposco, illustrent comment des équipes spécialisées compriment les calendriers tout en répondant à des exigences logistiques complexes. Les services gérés englobent désormais l'optimisation continue, les mises à niveau et le réglage des modèles d'IA, transformant les fournisseurs en partenaires opérationnels à long terme.

Par mode de déploiement : l'accélération du cloud se poursuit

Les déploiements cloud ont représenté 67,60 % du chiffre d'affaires en 2025 et devraient croître à un TCAC de 12,92 %, reflétant le transfert des charges de travail des entreprises hors du matériel hérité. La capacité de mise à l'échelle automatique prévient les ralentissements pendant les fêtes, tandis que la tarification en charges d'exploitation séduit les équipes financières. Les accords multicloud, tels que le partenariat d'Oracle avec AWS, permettent aux clients de combiner les meilleures analyses avec les couches de gestion des commandes principales.

Le déploiement sur site reste présent dans les secteurs réglementés qui nécessitent un hébergement souverain. Les modèles hybrides comblent les dépendances ERP en synchronisant les données critiques vers le cloud tout en préservant le traitement local. La conception axée sur les API facilite la connectivité avec les passerelles de paiement et les prestataires logistiques tiers, renforçant la prédominance du cloud sur le marché de la gestion des commandes multicanal.

Par secteur d'utilisateur final : la croissance des prestataires logistiques tiers dépasse le leadership du commerce de détail

Le commerce de détail et l'e-commerce ont représenté 40,70 % du marché de la gestion des commandes multicanal en 2025, tirant parti de l'orchestration pour équilibrer les stocks en magasin et en entrepôt tout en respectant les promesses de livraison le lendemain. Pourtant, le secteur des prestataires logistiques tiers progresse à un TCAC de 12,63 % à mesure que l'externalisation gagne en popularité auprès des marques cherchant des structures de coûts variables. Les prestataires tiers ont besoin d'ensembles de règles flexibles pour servir plusieurs clients avec des accords de niveau de service et des formats d'étiquettes distincts.

L'essor des prestataires logistiques tiers souligne les priorités technologiques telles que les vues d'inventaire multi-locataires, la facturation automatisée et les portails de partage de données. La transformation numérique progresse grâce à la robotique d'entrepôt, aux étiquettes IoT et au positionnement prédictif, qui reposent tous sur des données centrales d'exécution des commandes. Les secteurs de la santé et de l'alimentation augmentent également leur adoption, portés par la documentation de conformité pour la traçabilité des lots.

Par taille d'organisation : l'adoption par les PME s'accélère

Les grandes entreprises ont conservé une part de marché de 59,00 % en 2025 grâce à des déploiements mondiaux intégrés à des paysages ERP complexes. Néanmoins, les PME devraient enregistrer un TCAC de 13,24 % jusqu'en 2031, portées par la tarification par abonnement et les configurations basées sur des modèles qui minimisent la charge informatique.

L'essor des marchands axés sur les marketplaces en Asie-Pacifique souligne comment les faibles coûts d'entrée élargissent le segment adressable du marché de la gestion des commandes multicanal. Les PME apprécient les connecteurs pour Shopify, WooCommerce et les marketplaces locales qui permettent une automatisation de bout en bout sans code personnalisé. Les feuilles de route des fournisseurs privilégient désormais les tableaux de bord en libre-service et les analyses intégrées adaptées aux équipes aux ressources limitées.

Par complexité des canaux de vente : les vendeurs sur marketplace stimulent la croissance

Les détaillants click-and-mortar ont représenté 44,20 % du chiffre d'affaires en 2025, reflétant le défi de synchronisation des stocks entre les magasins et les points de vente numériques. Les vendeurs sur marketplace, cependant, progressent à un TCAC de 12,33 % à mesure que les portails des hyperscalers développent des écosystèmes d'offres privées de 16 milliards USD en 2023 à 85 milliards USD d'ici 2028.

L'orchestration avancée prévient les ruptures de stock et les surventes en actualisant les annonces toutes les quelques secondes sur Amazon, eBay et les plateformes régionales. Les intégrations de commerce social capturent les événements de paiement des diffusions en direct, tandis que l'expansion transfrontalière nécessite un calcul dynamique des taxes et des droits de douane. L'allocation intelligente achemine les commandes à forte marge vers les centres de livraison le jour même, améliorant la rentabilité alors que les concurrents poursuivent les références de livraison gratuite.

Analyse géographique

L'Amérique du Nord a généré 35,80 % du chiffre d'affaires de 2025 et reste le centre de l'adoption précoce du cloud, des preuves de concept d'IA et des partenariats avec les marketplaces. Les détaillants font face à des suppléments croissants, avec des hausses générales de tarifs de 5,9 % en 2025 plus des frais supplémentaires, motivant des algorithmes sophistiqués de sélection des transporteurs. L'activité d'investissement se poursuit, comme en témoigne l'acquisition par Clearwater d'Enfusion pour 1,5 milliard USD afin d'unifier les flux de travail de bout en bout. Le soutien gouvernemental à la collecte numérique de la taxe sur les ventes accélère la demande de modules de conformité automatisés.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 12,41 % grâce au comportement des consommateurs axé sur le mobile, à la popularité du commerce en direct et à un marché de l'e-commerce en Asie du Sud-Est projeté à 230 milliards USD d'ici 2026. Les acheteurs naviguent souvent en magasin et commandent en ligne, obligeant les détaillants à fusionner l'inventaire des magasins en temps réel avec les paniers numériques. Les méthodes de paiement locales telles que les portefeuilles électroniques exigent des passerelles intégrées et une réconciliation instantanée. Les restaurants japonais intègrent désormais des applications de commande mobile avec les points de vente NEC pour compenser les pénuries de main-d'œuvre, illustrant l'adoption intersectorielle. La diversité des régimes fiscaux et des règles de localisation des données oblige les fournisseurs à proposer des couches d'hébergement et de conformité spécifiques à chaque région.

L'Europe enregistre une croissance régulière soutenue par une réglementation stricte sur la confidentialité qui impose des pistes d'audit granulaires. Les contrôles continus des transactions nécessitent une validation fiscale en temps réel, incitant les utilisateurs de SAP à mettre à niveau leurs flux de commandes pour la conformité. Les attentes des consommateurs en matière de livraison durable stimulent des fonctionnalités telles que les suggestions d'emballage basées sur la localisation et la sélection d'itinéraires écologiques. Les détaillants préfèrent les déploiements hybrides hébergés dans des centres de données régionaux pour satisfaire aux critères du RGPD et de souveraineté. Les variations nationales en matière de maturité omnicanale — de l'omniprésence du click-and-collect au Royaume-Uni à l'exécution centrée sur les magasins en Allemagne — accroissent la demande de moteurs de règles configurables qui prennent en charge les nuances de processus au niveau national.

Paysage concurrentiel

Le marché de la gestion des commandes multicanal reste modérément fragmenté malgré une consolidation accélérée. Oracle et SAP intègrent la gestion des commandes dans des suites d'applications plus larges et s'appuient sur de grandes bases installées pour vendre des mises à niveau d'orchestration en complément. Manhattan Associates et Blue Yonder se différencient par une optimisation approfondie de la chaîne d'approvisionnement et des flux de travail spécifiques à chaque secteur. Les challengers cloud natifs tels que Shopify et VTEX ciblent les marchands du marché intermédiaire avec des piles de commerce pré-intégrées, tandis que l'acquisition de Sellercloud par Descartes étend la visibilité aux réseaux de transporteurs du dernier kilomètre.

La concurrence technologique se concentre sur les dates de promesse pilotées par l'IA, l'allocation prédictive et la gestion des exceptions en temps réel. Les dépôts de brevets couvrent la commande prédictive et la gestion des tâches par blockchain, signalant des engagements soutenus en matière de R&D. Les partenariats d'écosystème amplifient la portée ; l'intégration de ketteQ avec Salesforce Manufacturing Cloud illustre l'alignement des fournisseurs avec les plateformes CRM et de planification dominantes.

Des opportunités d'espaces blancs persistent dans les solutions verticalisées pour la santé, l'aérospatiale et les machines industrielles, où la sérialisation et les besoins complexes de configurateur exigent des ensembles de règles spécialisés. Les fournisseurs expérimentent également une tarification basée sur l'utilisation liée aux volumes de commandes, séduisant les marchands saisonniers. La pression concurrentielle devrait s'intensifier à mesure que les hyperscalers intègrent des capacités natives de gestion des commandes dans les portails des vendeurs sur marketplace, comprimant la différenciation autour de la capture de commandes de base et forçant les fournisseurs à innover dans les modules d'exécution prédictive et de durabilité.

Leaders du secteur de la gestion des commandes multicanal

IBM Corporation

Oracle Corporation

Salesforce, Inc.

SAP SE

Manhattan Associates, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Vertex a obtenu le statut de partenaire Oracle d'élite, ajoutant l'automatisation fiscale mondiale aux applications Oracle Fusion.

- Juin 2025 : Retail247 a lancé Archean.OMS, un moteur d'orchestration cloud natif avec routage intelligent.

- Avril 2025 : OpenLogi a lancé un système de gestion des commandes multicanal avec une campagne d'adoption gratuite de six mois.

- Avril 2025 : Clearwater Analytics a finalisé son acquisition d'Enfusion pour 1,5 milliard USD afin de former une plateforme d'investissement cloud native unifiée.

- Février 2025 : FactSet a acquis LiquidityBook pour 246,5 millions USD, étendant la gestion intégrée des commandes aux bureaux de négociation des fonds spéculatifs.

- Janvier 2025 : Descartes Systems Group a finalisé l'acquisition de Sellercloud pour 110 millions USD.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la gestion des commandes multicanal comme le chiffre d'affaires annuel agrégé généré par les logiciels et les services associés qui centralisent la capture, le routage et la visibilité du statut des commandes sur au moins deux canaux de vente numériquement activés pour les transactions entre entreprises et consommateurs ou entre entreprises. Les commandes initiées par les boutiques en ligne, les marketplaces, le commerce social, les points de vente, les applications mobiles ou les centres d'appels sont toutes comptabilisées dès qu'elles transitent par la plateforme dédiée.

Exclusion du périmètre : les solutions limitées à la capture de commandes sur un seul canal ou les modules de gestion d'entrepôt autonomes ne sont pas inclus.

Aperçu de la segmentation

- Par offres

- Logiciels

- Services

- Par mode de déploiement

- Cloud

- Sur site

- Par secteur d'utilisateur final

- Commerce de détail et e-commerce

- Alimentation et boissons

- Santé

- Prestataires logistiques tiers et logistique

- Autres secteurs d'utilisateurs finaux

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par complexité des canaux de vente

- Numérique pur

- Click-and-Mortar

- Vendeurs sur marketplace

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Singapour

- Malaisie

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie Saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a complété les résultats secondaires par des discussions avec des éditeurs de logiciels, des prestataires logistiques tiers et des détaillants omnicanaux en Amérique du Nord, en Europe et en Asie-Pacifique. Les entretiens et les enquêtes courtes ont exploré les prix de vente moyens, les délais de mise en œuvre et les mises à niveau de fonctionnalités prévues, nous fournissant des garde-fous en temps réel pour les hypothèses de croissance.

Recherche documentaire

Les analystes de Mordor ont d'abord cartographié la base adressable en utilisant des points d'ancrage du domaine public tels que les statistiques de e-commerce au détail du Bureau du recensement des États-Unis, les données de ventes numériques d'Eurostat, les codes d'importation UN Comtrade pour les logiciels de gestion des commandes et les dépôts des fournisseurs de plateformes cloud. Les synthèses des associations professionnelles d'organismes tels que la Fédération nationale du commerce de détail, Digital Commerce 360 et GS1 ont complété ces sources macroéconomiques avec des données sur la composition des canaux et les évolutions des schémas d'exécution. Les bases de données par abonnement, notamment D&B Hoovers pour les chiffres d'affaires des entreprises, Dow Jones Factiva pour les flux de transactions et Questel pour les brevets récents sur le routage des commandes distribuées, ont ajouté des signaux directionnels sur la dynamique des fournisseurs et la diffusion technologique.

Les rapports annuels des entreprises, les présentations aux investisseurs et les tableaux de bord des ministères régionaux des TIC ont ensuite aidé à valider les niveaux d'adoption par taille d'entreprise et par secteur. L'examen documentaire a créé la première ébauche des pools d'opportunités régionales, mais la liste ci-dessus est illustrative et non exhaustive ; de nombreuses autres sources ouvertes ont alimenté les vérifications et clarifications des données.

Dimensionnement du marché et prévisions

Un pool de demande descendant construit à partir des ventes numériques au détail et B2B, enrichi par les taux de conversion commande-panier et les taux de pénétration typiques des licences, a établi la base de référence 2025. Des recoupements ascendants sélectifs, des chiffres d'affaires de fournisseurs échantillonnés et des consolidations de partenaires de distribution ont maintenu les totaux réalistes avant un alignement itératif. Les principales variables du modèle comprennent la part du e-commerce dans le commerce de détail, le nombre moyen de commandes par vendeur actif, les taux de migration vers le cloud, les volumes d'appels API signalant l'intensité d'utilisation et les dépenses informatiques ajustées au PIB régional. La régression multivariée combinée à l'analyse de scénarios a projeté chaque variable, tandis que les lacunes dans les données de coûts granulaires ont été comblées par des plages de sensibilité calibrées.

Validation des données et cycle de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux indices tiers, aux références sectorielles et aux corridors de croissance historiques. Les réviseurs seniors n'approuvent qu'après que les anomalies ont été tracées et rectifiées. Les rapports sont mis à jour annuellement, avec des révisions en milieu de cycle lorsque des événements importants, tels que des méga-fusions ou des changements réglementaires, surviennent.

Pourquoi la base de référence de Mordor pour la gestion des commandes multicanal mérite-t-elle confiance ?

Les chiffres publiés divergent souvent parce que les entreprises choisissent des limites fonctionnelles, des conversions de devises et des cadences de mise à jour différentes. Nous reconnaissons ces variations d'emblée.

Les principaux facteurs de divergence dans cet espace découlent de l'inclusion ou non du chiffre d'affaires des services, de la façon dont les vendeurs sur marketplace sont comptabilisés et du rythme auquel les abonnements cloud remplacent les licences sur site ; des facteurs que notre modèle traite de manière transparente et met à jour chaque année.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,26 milliards USD (2025) | ||

| 4,18 milliards USD (2025) | Cabinet de conseil régional A | Exclut les services d'intégration ; suppose un prix de vente moyen uniforme dans toutes les régions |

| 3,65 milliards USD (2025) | Cabinet de conseil mondial B | Utilise les taux de change de 2024, omet les vendeurs du marché intermédiaire, cadence de mise à jour triennale |

Ces contrastes montrent que la sélection rigoureuse du périmètre de Mordor, la stratification des prix en temps réel et la mise à jour annuelle produisent une base de référence équilibrée et prête à la décision que les clients peuvent reproduire et questionner en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la gestion des commandes multicanal ?

La taille du marché de la gestion des commandes multicanal est de 4,68 milliards USD en 2026 et devrait atteindre 7,46 milliards USD d'ici 2031.

Quelle région est en tête du marché de la gestion des commandes multicanal ?

L'Amérique du Nord est en tête avec une part de chiffre d'affaires de 35,80 % en 2025 grâce à une infrastructure e-commerce mature et à une adoption précoce du cloud.

Quel mode de déploiement connaît la croissance la plus rapide ?

Les déploiements cloud représentent 67,60 % de part et affichent la croissance la plus rapide à un TCAC de 12,92 % à mesure que les entreprises migrent depuis les systèmes sur site hérités.

Pourquoi les services progressent-ils plus vite que les logiciels ?

Les entreprises ont besoin d'expertise en conseil, intégration et services gérés pour accélérer les implémentations omnicanales complexes, ce qui se traduit par un TCAC de 13,12 % pour les services.

Quel segment vertical est le plus attractif pour la croissance future ?

Les prestataires logistiques tiers représentent le secteur d'utilisateur final à la croissance la plus rapide avec un TCAC de 12,63 %, portés par la complexité des commandes multi-clients et les attentes croissantes en matière de livraison.

Comment l'IA influence-t-elle la gestion des commandes ?

L'IA améliore la précision de l'allocation, réduit les ruptures de stock et automatise le réapprovisionnement, générant des augmentations des ventes de 5 à 46 % dans des cas d'utilisation documentés dans le commerce de détail.

Dernière mise à jour de la page le: