Taille et part du marché des plateformes de communication cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.47 Milliards de dollars |

| Taille du Marché (2031) | 45.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.22% CAGR |

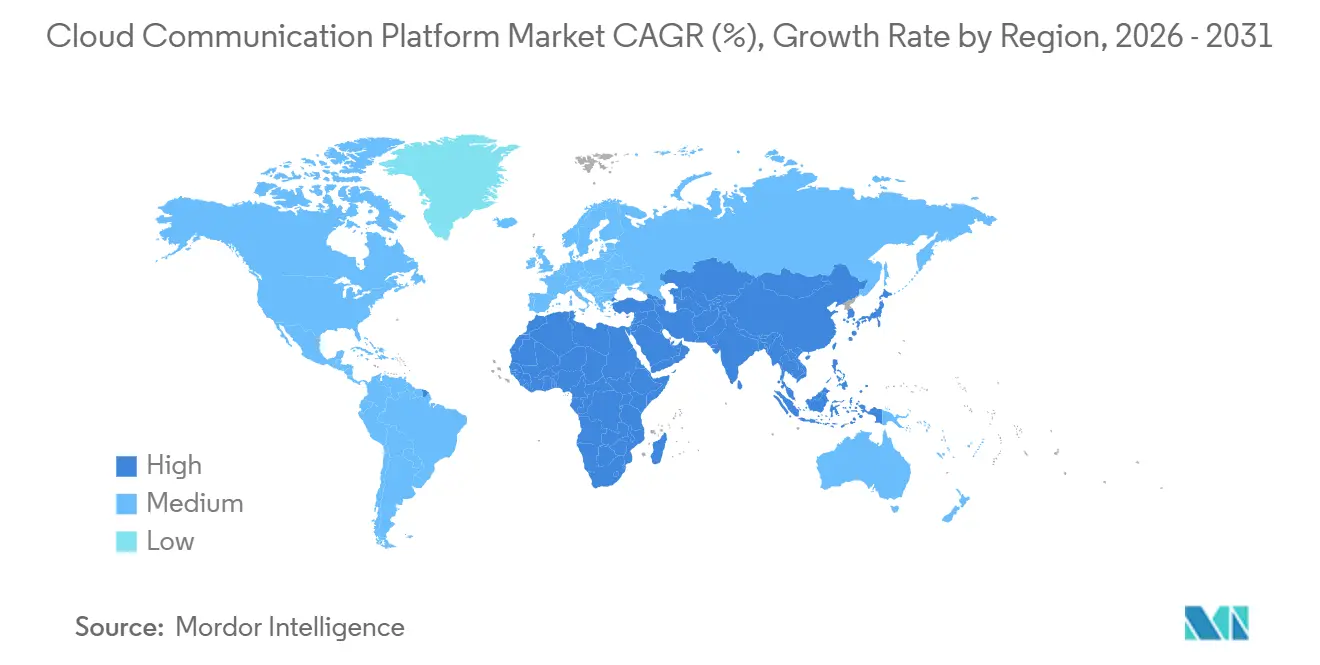

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes de communication cloud par Mordor Intelligence

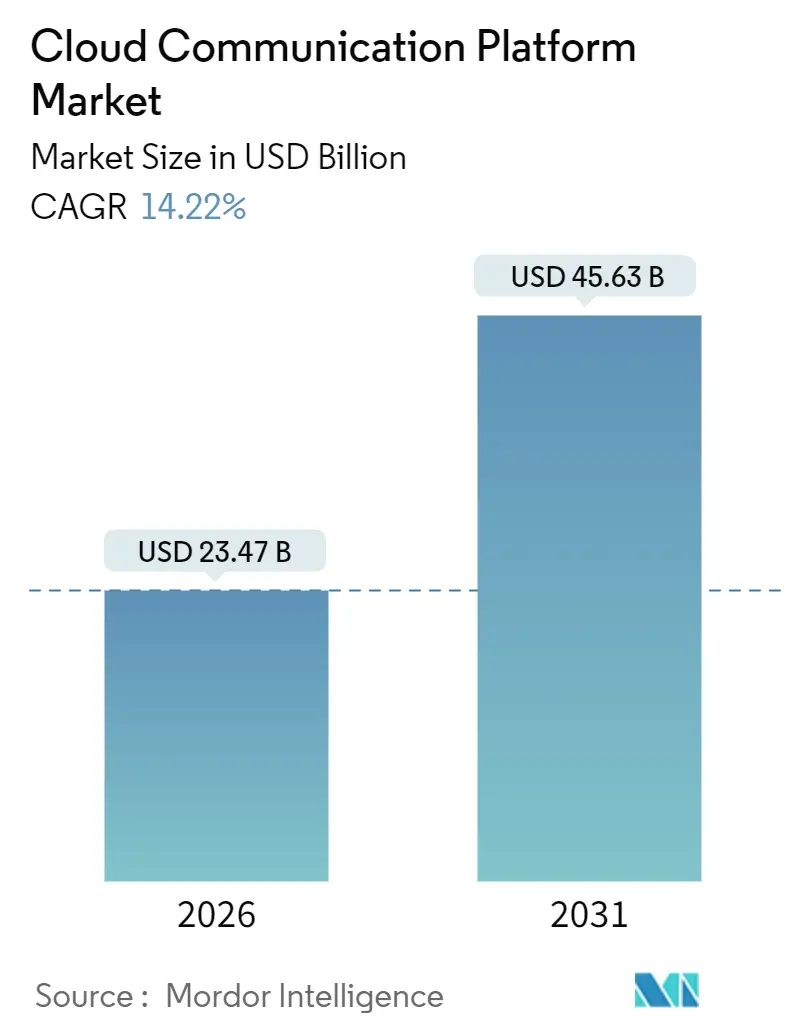

Le marché des plateformes de communication cloud a atteint 23,47 milliards USD en 2026 et, à un TCAC de 14,22 %, devrait atteindre 45,63 milliards USD d'ici 2031. L'accélération de la taille du marché découle du démantèlement par les entreprises de leurs infrastructures PBX sur site et de l'adoption de modèles à la consommation pilotés par API, prenant en charge la voix, la vidéo et la messagerie en temps réel au sein de forces de travail hybrides.[1]Microsoft Corp., "Rapport annuel de l'exercice fiscal 2025," MICROSOFT.COM Les établissements financiers et les prestataires de soins de santé migrent plus rapidement que les autres secteurs, car les plateformes cloud natives intègrent désormais la biométrie vocale et les pistes d'audit qui simplifient la conformité réglementaire. Les hyperscalers regroupent les API de communication avec leur infrastructure existante, abaissant les barrières à l'entrée et stimulant la concurrence par les prix. Parallèlement, les nœuds de calcul en périphérie et le découpage en tranches de réseau 5G réduisent la latence à un chiffre unique de millisecondes, permettant des cas d'usage critiques en termes de temps dans le trading, la télémédecine et le jeu vidéo. Les mandats de souveraineté des données en Europe et en Asie-Pacifique reconfigurent les choix de déploiement, stimulant les architectures hybrides qui localisent les enregistrements d'appels sensibles tout en maintenant les charges de travail non en temps réel dans les clouds publics. Un examen accru de l'empreinte carbone des centres de données hyperscale incite les opérateurs à déplacer les charges de travail vers des régions disposant d'une énergie renouvelable abondante, influençant la sélection des fournisseurs à mesure que les entreprises ajoutent des indicateurs de durabilité à leurs tableaux de bord des marchés publics.

Principaux enseignements du rapport

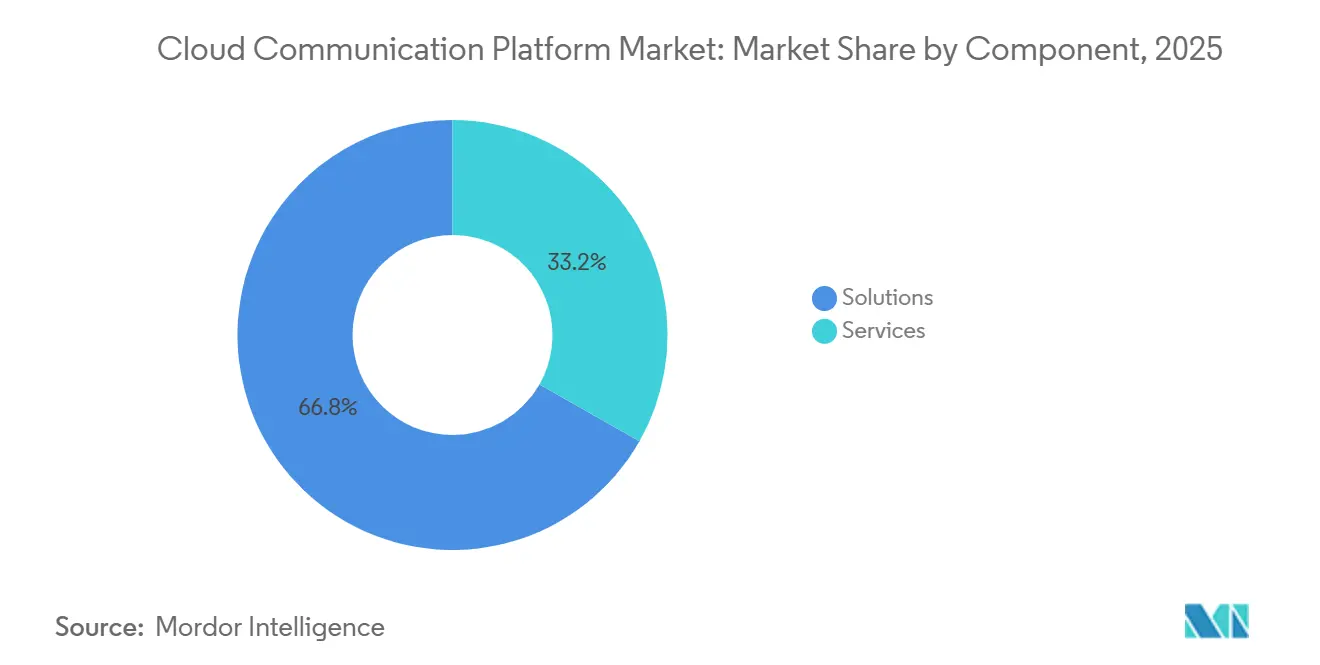

- Par composant, les solutions ont représenté 66,78 % de la part des revenus en 2025, tandis que les services progressent à un TCAC de 15,80 % jusqu'en 2031.

- Par type de déploiement, le cloud public a capté 72,59 % des revenus de 2025, tandis que le cloud hybride progresse à un TCAC de 15,30 % jusqu'en 2031.

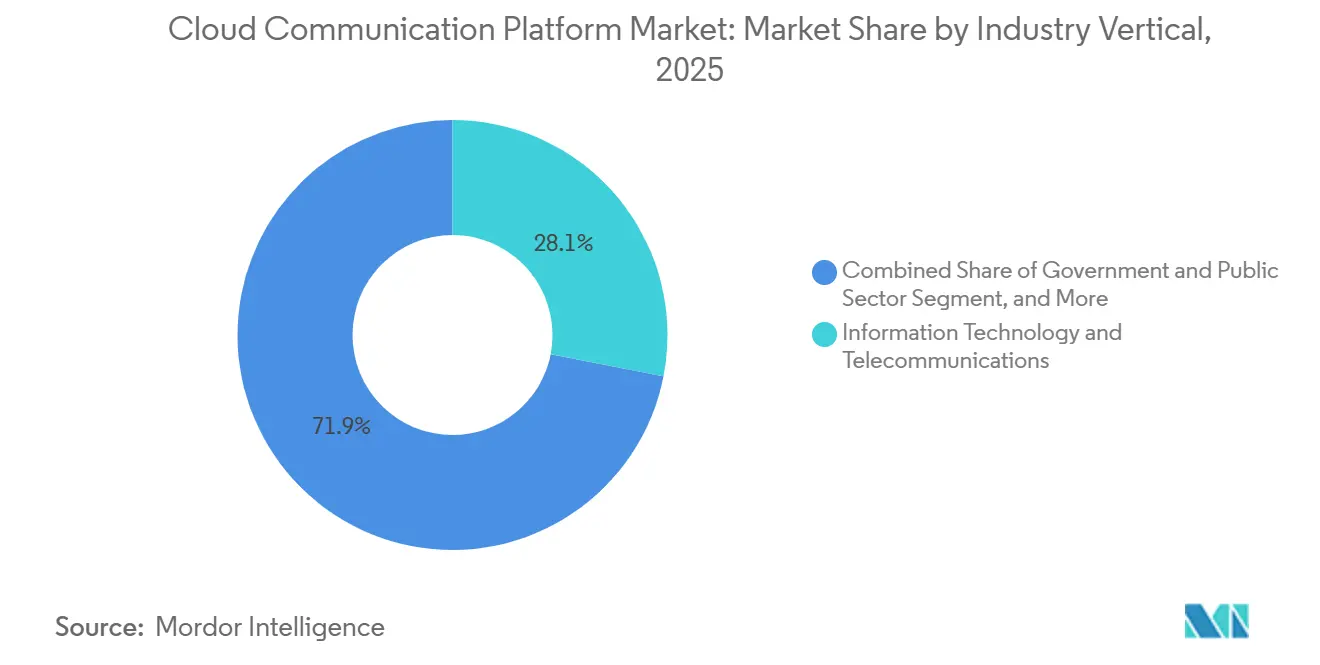

- Par secteur d'activité, les technologies de l'information et les télécommunications ont représenté 28,07 % des revenus de 2025 ; le secteur de la santé devrait progresser à un TCAC de 14,60 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont contribué à hauteur de 67,21 % des revenus de 2025, tandis que les petites et moyennes entreprises enregistrent un TCAC de 16,10 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 38,47 % des revenus de 2025, tandis que la région Asie-Pacifique devrait croître à un TCAC de 15,00 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des plateformes de communication cloud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des CPaaS et des API omnicanales | +3.2% | Mondiale, concentrée en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption rapide des modèles de travail hybrides et à distance | +2.8% | Mondiale, élevée en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Développement croissant de la culture BYOD (Apportez votre propre appareil) en entreprise | +1.5% | Centres urbains dans le monde entier | Moyen terme (2 à 4 ans) |

| Expériences à ultra-faible latence permises par le calcul en périphérie | +2.1% | Mondiale, précoce dans le commerce de détail et les services financiers | Long terme (≥ 4 ans) |

| Découpage en tranches de réseau 5G autonome pour le trafic critique en termes de QoS | +2.3% | Cœur Asie-Pacifique, Amérique du Nord et Moyen-Orient en émergence | Long terme (≥ 4 ans) |

| Biométrie vocale pilotée par l'intelligence artificielle pour la conformité | +1.6% | Mondiale, la plus forte dans le BFSI et la santé | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des CPaaS et des API omnicanales

Les entreprises décomposent les centres de contact traditionnels en microservices qui orchestrent les SMS, WhatsApp, la voix et la vidéo via des API unifiées, permettant aux équipes marketing de lancer des campagnes sans recourir à l'assistance informatique.[2]Twilio Inc., "Lettre aux actionnaires T4 2025," TWILIO.COM Les générateurs de flux de travail sans code raccourcissent les cycles de l'idée au lancement de plusieurs mois à quelques jours, et les marques de commerce de détail intègrent des boutons « cliquer pour appeler » liés à des flux de stock en direct, améliorant les taux de conversion. L'adoption est la plus élevée là où des connecteurs prédéfinis vers Salesforce, Shopify et SAP éliminent le besoin de codage personnalisé, conférant aux plateformes disposant de vastes marchés d'intégration un avantage structurel. Ces API omnicanales déplacent la différenciation des fournisseurs des fonctionnalités téléphoniques brutes vers l'étendue de l'écosystème. Par conséquent, le marché des plateformes de communication cloud récompense les fournisseurs qui cultivent des communautés de développeurs robustes accélérant le délai de valorisation.

Adoption rapide des modèles de travail hybrides et à distance

Les politiques de travail hybride permanent appliquées par 68 % des entreprises du classement Fortune 500 en 2025 ont alimenté la migration des téléphones logiciels liés aux VPN vers des clients WebRTC basés sur navigateur qui provisionnent la voix et la vidéo à la demande. Microsoft Teams Phone a dépassé 15 millions de postes en intégrant les appels PSTN dans les flux de travail collaboratifs, et les entreprises négocient de plus en plus des contrats à l'usage qui transfèrent le risque de capacité inactive aux fournisseurs. Les cadres de sécurité tels que l'ISO 27001 constituent désormais des exigences de base pour les plateformes qui doivent défendre les points d'accès des réseaux domestiques en dehors des pare-feux d'entreprise. En conséquence, les feuilles de route des plateformes mettent l'accent sur l'accès réseau zéro confiance et les vérifications continues de la posture des appareils. Cette tendance élargit le marché des plateformes de communication cloud en convertissant les anciens budgets de renouvellement du matériel en consommation récurrente d'API.

Expériences à ultra-faible latence permises par le calcul en périphérie

Les établissements financiers déploient des nœuds de périphérie dans des hôtels de télécommunications pour traiter la biométrie vocale en moins de 10 millisecondes, respectant ainsi les délais de vérification réglementaires. Le partenariat de Bandwidth avec Cloudflare en 2025 a mis en cache la logique de routage sur 275 sites, réduisant le temps d'établissement des appels de 40 % pour les villes de deuxième rang. Les développeurs compilent les flux de contrôle d'appels en binaires WebAssembly qui s'exécutent en périphérie, transférant la maîtrise de la latence des ingénieurs réseau aux équipes logicielles. Les applications de jeux vidéo, d'événements en direct et de courtage considèrent des délais inférieurs à 30 millisecondes comme incontournables pour une expérience client différenciée. Par conséquent, les fournisseurs disposant d'une empreinte de périphérie dense et d'un routage programmable remportent des contrats là où la sensibilité à la latence croise l'impact sur les revenus.

Découpage en tranches de réseau 5G autonome pour le trafic critique en termes de QoS

Les lancements commerciaux de la 5G autonome permettent aux entreprises de réserver des tranches dédiées pour les communications voix et vidéo critiques, contournant les chemins internet encombrés. SK Telecom a provisionné une tranche de liaison montante de 50 Mbps pour les téléconsultations hospitalières, garantissant une vidéo stable pendant les procédures médicales. Pour les fournisseurs, l'intégration avec les API de la fonction d'exposition réseau 3GPP devient indispensable pour demander des tranches de manière programmatique. Les pilotes dans les secteurs manufacturier et logistique démontrent que le trafic en tranches peut remplacer les PBX sur site pour la coordination des véhicules autonomes, où la gigue en millisecondes peut interrompre la production. Cette capacité étend le marché des plateformes de communication cloud à des charges de travail précédemment jugées trop sensibles à la latence pour le cloud.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vulnérabilités en matière de sécurité des données et de protection de la vie privée | -2.1% | Aiguë en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Fragmentation de la réglementation des télécommunications transfrontalières | -1.8% | Europe, Asie-Pacifique, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Émergence des réseaux 5G privés réduisant la dépendance au cloud | -1.3% | Pôles manufacturiers en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Examen de l'empreinte carbone des centres de données hyperscale | -0.9% | Europe, Amérique du Nord, Asie-Pacifique (zones sélectionnées) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités en matière de sécurité des données et de protection de la vie privée

L'incident Snowflake de 2024 a exposé des enregistrements détaillés d'appels et des données de paiement, entraînant une hausse de 23 % des primes d'assurance cybernétique pour les fournisseurs SaaS. Les entreprises exigent désormais le chiffrement au repos, des clés gérées par le client et des clauses de notification de violation dans les 24 heures avant de signer des contrats API pluriannuels. Les vulnérabilités de Microsoft Teams rendues publiques en 2024 ont accéléré l'adoption du modèle zéro confiance et les démarches de certification FedRAMP High parmi les fournisseurs ciblant les acheteurs du secteur public américain. Il en résulte un mouvement vers les plateformes capables d'afficher des attestations tierces, telles que SOC 2 Type II et la validation FIPS 140-2, poussant les fournisseurs de plus petite taille vers la consolidation.

Fragmentation de la réglementation des télécommunications transfrontalières

Les fournisseurs de CPaaS doivent naviguer dans 27 régimes de numérotation de l'Union européenne, les licences de fournisseur de services autres en Inde et la hausse des frais d'interconnexion au Brésil, chacun ajoutant complexité et coûts. Les délais de conformité de 6 à 9 mois retardent les lancements de produits et érodent les marges, tandis que les entreprises multinationales se tournent vers les fournisseurs offrant une couverture réglementaire à guichet unique. Le paysage se scinde entre les plateformes mondiales disposant d'équipes juridiques dans chaque région et les spécialistes régionaux optimisant les règles locales, laissant peu de place aux acteurs de taille intermédiaire. Par conséquent, la fragmentation réglementaire plafonne les économies d'échelle transfrontalières, tempérant la croissance dans certaines parties du marché des plateformes de communication cloud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent à mesure que la complexité de l'intégration s'accroît

Les solutions ont contrôlé 66,78 % des revenus de 2025, mais les services professionnels et gérés progressent à un TCAC de 15,80 %, car la migration des infrastructures PBX traditionnelles et l'intégration des API de communication dans les flux de travail CRM requièrent des compétences spécialisées. Les établissements financiers conformes aux règles d'enregistrement des appels MiFID II et les prestataires de soins de santé respectant la HIPAA externalisent de plus en plus la conception de l'architecture et la surveillance de la disponibilité. Les minutes d'utilisation des CPaaS ont dépassé 1,2 billion en 2025, marquant un changement significatif des téléphones de bureau vers les communications pilotées par événements. Les API de centre de contact qui unifient les flux de voix transcrite, de chat et d'e-mail réduisent le temps de traitement moyen, attirant les entreprises à la recherche d'efficacités opérationnelles.

La tarification à la consommation inhérente aux CPaaS réduit les dépenses d'investissement mais augmente la charge de travail d'intégration, de sorte que les fournisseurs regroupent conseil, migration et optimisation dans des offres récurrentes. Les entreprises du marché intermédiaire manquant de personnel DevOps s'appuient sur des partenaires de services gérés qui surveillent la latence des API et gèrent les interconnexions avec les opérateurs. Par conséquent, les prestataires de services qui certifient leurs ingénieurs sur plusieurs écosystèmes, tels que Salesforce, SAP et Epic, se différencient sur le marché des plateformes de communication cloud, tandis que les marges des logiciels purs se compriment à mesure que les fonctionnalités se banalisent.

Par type de déploiement : les architectures hybrides équilibrent latence et conformité

Le cloud public a représenté 72,59 % des revenus de déploiement de 2025, les entreprises privilegiant l'agilité et la mise à l'échelle illimitée. Cependant, le cloud hybride progresse à un TCAC de 15,30 % car les charges de travail du BFSI exigent des temps d'aller-retour inférieurs à 10 millisecondes que les régions publiques ne peuvent pas toujours garantir.[3]Autorité de régulation du secteur financier, "Normes de latence," FINRA.ORG Les configurations hybrides maintiennent les serveurs de signalisation sur site tout en acheminant les analyses et le stockage vers le cloud, alliant contrôle et élasticité. Les régions cloud souveraines de Microsoft promettent la résidence des données dans l'Union européenne pour les enregistrements et les transcriptions, illustrant les tactiques de localisation qui remportent les contrats du secteur public.

Le cloud privé persiste dans les agences de défense nécessitant des environnements isolés, mais sa part diminue à mesure que les surcouches zéro confiance s'avèrent suffisantes pour de nombreuses charges de travail confidentielles. Les fournisseurs de CPaaS de plus petite taille concluent des alliances avec des fournisseurs d'infrastructure régionaux pour offrir un hébergement local sans construire de centres de données, échangeant marge brute contre portée géographique. L'adoption du cloud hybride est donc une posture permanente plutôt qu'une étape de migration, élargissant la taille du marché des plateformes de communication cloud pour les outils d'orchestration et d'observabilité couvrant des environnements mixtes.

Par secteur d'activité : la santé monte en puissance grâce à la parité de la télésanté

Les entreprises d'informatique et de télécommunications ont représenté 28,07 % des revenus de 2025 en utilisant des API pour le support client et la collaboration interne. Le secteur de la santé est positionné pour un TCAC de 14,60 % jusqu'en 2031 après que la parité de remboursement des visites virtuelles aux États-Unis est devenue permanente en 2024. Epic et Cerner ont intégré des API vidéo dans les dossiers médicaux électroniques, permettant aux cliniciens de lancer des sessions directement depuis les dossiers patients sans changer de contexte. La biométrie vocale satisfait aux mandats de connaissance du client dans le secteur bancaire, remplaçant les questions de sécurité défaillibles et réduisant la fraude dans les centres d'appels.

Les détaillants intègrent des widgets « cliquer pour appeler » qui orientent les acheteurs vers des agents disposant d'une visibilité en direct sur les stocks, réduisant l'abandon de panier. Les agences gouvernementales modernisent les lignes directes citoyennes pour gérer les pics saisonniers de déclarations fiscales, tandis que les fabricants intègrent des commandes vocales dans les systèmes IoT industriels pour le signalement mains libres des défauts. Dans tous ces cas d'usage, les modèles de conformité spécifiques aux secteurs raccourcissent les cycles de déploiement, élargissant le marché adressable des plateformes de communication cloud.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par taille d'entreprise : les PME adoptent les API à la consommation

Les grandes entreprises ont contribué à hauteur de 67,21 % des revenus de 2025, tirant parti des accords sur les volumes et des équipes de compte dédiées. Pourtant, les PME, progressant à un TCAC de 16,10 %, sont les acteurs les plus rapides, car les portails en libre-service permettent aux développeurs d'acheter des numéros de téléphone et d'envoyer des SMS par carte de crédit, en contournant les longs processus d'achat. Dans la région Asie-Pacifique, les startups axées sur le mobile intègrent la messagerie dans les applications de logistique et de services à domicile, générant une demande disproportionnée par rapport à leurs effectifs. Le plan d'entrée de gamme à 15 USD de RingCentral a abaissé le coût d'un UCaaS complet pour les entreprises de 10 à 50 employés, remplaçant les outils grand public par une fiabilité de niveau opérateur.

La croissance des PME est concentrée dans les secteurs à forte intensité de communication, tels que les soins de santé à domicile et les services sur le terrain. Les fournisseurs proposant une facturation unifiée couvrant les CPaaS et les UCaaS simplifient l'administration pour les équipes informatiques réduites. Par conséquent, le marché des plateformes de communication cloud récompense les fournisseurs qui associent l'intégration en libre-service à des niveaux de support évolutifs à mesure que les clients mûrissent.

Analyse géographique

L'Amérique du Nord a représenté 38,47 % des revenus mondiaux de 2025, portée par les migrations UCaaS des entreprises du classement Fortune 500 et des financements en capital-risque substantiels pour les startups de centre-de-contact-en-tant-que-service. Les entreprises américaines ont abandonné les PBX d'Avaya et de Cisco pour réduire les dépenses d'investissement et accueillir les travailleurs à distance, tandis que les mandats bilingues du Canada ont stimulé la demande de systèmes IVR et de routage d'agents en deux langues. Le secteur de l'externalisation des processus métier nearshore du Mexique a capté le trafic en langue espagnole des détaillants américains à la recherche d'un support rentable mais culturellement aligné, élargissant davantage le marché régional des plateformes de communication cloud.

La région Asie-Pacifique devrait croître à un TCAC de 15,00 % jusqu'en 2031, portée par le programme India Digital India à 1,2 milliard USD pour le haut débit et les lois chinoises sur la localisation des données, qui scindent les choix de plateformes domestiques et multinationales. Le mandat indien d'authentification des appels basé sur la blockchain a poussé les fournisseurs à intégrer des registres distribués, allongeant le délai de mise sur le marché mais renforçant la confiance. L'Asie du Sud-Est a sauté l'étape de la téléphonie fixe en transactant directement via les API WhatsApp Business, le commerce conversationnel normalisant les commandes de bout en bout au sein des fils de discussion. Le Japon et la Corée du Sud mènent des pilotes de découpage en tranches 5G qui garantissent la qualité des appels pour la télémédecine et l'automatisation des usines, étendant le marché des plateformes de communication cloud à des scénarios critiques en termes de latence.

L'adoption en Europe est modérée par la fragmentation des règles de numérotation et d'interception légale qui imposent des déploiements spécifiques à chaque pays. La divergence post-Brexit a introduit un régime distinct de protection des données au Royaume-Uni, compliquant les déploiements des plateformes transatlantiques. L'interprétation stricte du RGPD en Allemagne a initialement ralenti l'adoption des analyses vocales par intelligence artificielle jusqu'à ce que les fournisseurs mettent en œuvre des flux de consentement explicite des deux parties. La France et l'Italie numérisent leurs lignes directes citoyennes, tandis que l'Arabie Saoudite et les Émirats Arabes Unis rendent obligatoires les services gouvernementaux omnicanaux dans le cadre de leurs agendas numériques nationaux. La croissance de l'Afrique est centrée sur l'engagement par SMS et USSD dans les marchés à haut débit sporadique, tandis que la hausse des frais d'interconnexion au Brésil a favorisé les opérateurs locaux, faisant pencher l'économie du marché sud-américain vers les fournisseurs locaux.

Paysage réglementaire

La réglementation applicable aux plateformes de communication cloud combine de plus en plus les obligations télécoms (numérotation, interconnexion, authentification de l'appelant, interception légale) avec la gouvernance du cloud et les exigences de conformité sectorielle, ce qui accroît les coûts de base d'ingénierie et de conformité pour les opérateurs de CPaaS et d'UCaaS. Aux États-Unis, la FCC a établi des exigences d'authentification de l'identifiant de l'appelant entrées en vigueur le 18 septembre 2025, y compris des exigences liées aux justificatifs de signature STIR/SHAKEN (comme l'utilisation de jetons de Code Fournisseur de Service et de certificats numériques), ce qui affecte les fournisseurs de voix cloud et les passerelles qui originent ou transportent le trafic.

En 2026, le périmètre réglementaire s'est élargi davantage à travers des actions politiques qui renforcent les attentes en matière d'identité, de résilience et de supervision à travers la pile technologique. La FCC a adopté un avis complémentaire de projet de réglementation en avril 2026 traitant des obligations de connaissance du client (Know-Your-Customer) pour les nouveaux clients et les clients renouvelant des services vocaux, resserrant les processus d'intégration et de vérification pertinents pour les communications basées sur le cloud. Au Royaume-Uni, le Critical Third Parties (Designation) Regulations 2026 est entré en vigueur le 13 juillet 2026, désignant Amazon Web Services, Google Cloud, Microsoft Ireland et Oracle Corporation UK pour la surveillance de la stabilité financière et augmentant les exigences de diligence raisonnable pour les charges de travail de communication hébergées sur ces infrastructures. Par ailleurs, l'Ofcom a consolidé les mises à jour des Conditions Générales d'Habilitation au 8 avril 2026 pour les fournisseurs de communications opérant au Royaume-Uni.

Analyse de la chaîne de valeur

La chaîne de valeur commence par l'infrastructure cloud et la connectivité sous-jacentes, puis passe par l'accès au réseau télécom (interconnexions d'opérateurs, numérotation, terminaison SMS/voix, trunking SIP), pour aboutir à la couche logicielle CPaaS et UCaaS qui expose des API programmables et l'orchestration. Les hyperscalers agissent à la fois comme fournisseurs d'infrastructure et canaux de distribution, utilisant les marketplaces et la facturation consolidée pour intégrer les API de communication dans des mouvements d'adoption cloud plus larges. Cela fait du positionnement des fournisseurs au sein des écosystèmes (AWS, Google Cloud, Azure) une voie pratique vers les comptes d'entreprise.

Les dépendances amont incluent les équipements de périphérie et de réseau (pour le routage à faible latence et l'assurance qualité) et les outils de sécurité et de conformité qui soutiennent le chiffrement, la vérification d'identité et l'auditabilité. En milieu de chaîne, les agrégateurs et fournisseurs de plateformes intègrent la connectivité opérateur dans des API, tandis que les couches à valeur ajoutée (CCaaS, agents verticaux, transcription par IA, analytique, contrôles de fraude) favorisent la différenciation et l'adoption des services. Des mouvements récents de l'écosystème montrent comment cette chaîne se met en œuvre concrètement : BICS a prolongé sa collaboration avec Google en avril 2026 autour du remplacement du RTPC basé sur le cloud aligné sur Google Workspace et Google Cloud, tandis que Five9 a annoncé une solution conjointe d'IA CX entreprise avec Google Cloud en juillet 2026. Ensemble, ces exemples illustrent comment les plateformes d'IA et la distribution cloud s'intègrent de plus en plus dans la mise sur le marché et la livraison de solutions pour les communications cloud.

Paysage concurrentiel

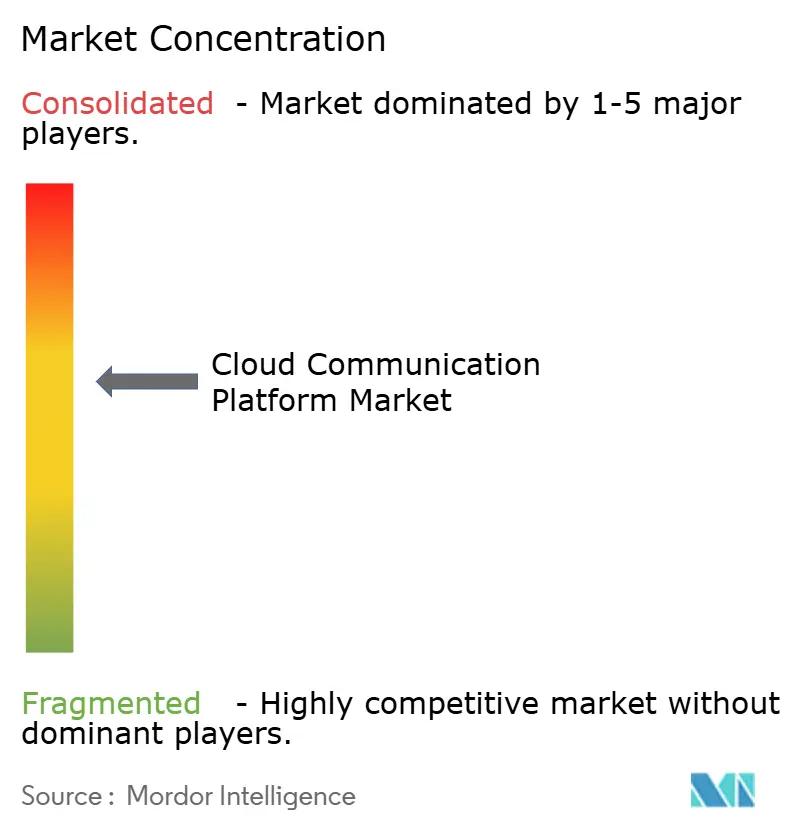

Le marché des plateformes de communication cloud reste modérément fragmenté : les cinq premiers fournisseurs, Twilio, Microsoft, Cisco, RingCentral et Amazon Web Services, ont détenu environ 45 % des revenus de 2025. Les hyperscalers revendent des API en complément du calcul et du stockage, comprimant les prix et forçant les fournisseurs de CPaaS purs à se différencier par des modèles verticaux, des points de périphérie à faible latence et l'expérience développeur. Microsoft a intégré Teams Phone dans Microsoft 365 à un coût marginal quasi nul, portant le nombre de postes à 15 millions et contraignant les concurrents UCaaS à se repositionner vers les fonctionnalités de transcription par intelligence artificielle et d'analyse des sentiments.

L'acquisition de Segment par Twilio en 2020 a créé des profils clients unifiés qui augmentent les coûts de migration au-delà de la simple intégration téléphonique, ancrant la part de portefeuille. Les fournisseurs de qualité opérateur tels que Bandwidth et Telnyx captent les charges de travail sensibles à la latence en offrant une terminaison mondiale en moins de 50 millisecondes. Les fournisseurs de plus petite taille poursuivent les audits ISO 27001 et SOC 2 Type II pour remporter des contrats dans les secteurs réglementés, tandis que ceux qui manquent de maturité en matière de sécurité cherchent souvent des fusions ou des sorties. Des opportunités inexploitées émergent dans les secteurs pharmaceutique, des services juridiques et de l'énergie, où les flux de travail prêts à la conformité restent rares. Par conséquent, la dynamique concurrentielle dépend de la posture de sécurité, de l'étendue de l'intégration et de la productivité des agents améliorée par l'intelligence artificielle, plutôt que du simple routage des appels.

Leaders du secteur des plateformes de communication cloud

Twilio Inc.

Vonage Holdings Corp.

Sinch AB

Infobip Ltd.

Bandwidth Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité tangible réside dans le passage d'API centrées sur les canaux vers des couches d'orchestration qui unifient la messagerie et la voix avec les données d'entreprise et l'IA, réduisant la charge d'intégration pour les cas d'usage réglementés et à fort volume. Twilio a rendu Conversation Orchestrator, Conversation Memory et Conversation Intelligence disponibles en version générale en juillet 2026, signalant un investissement continu dans un plan de contrôle standardisé pour les flux de travail agentiques plutôt qu'une logique applicative sur mesure. Infobip a introduit AgentOS en avril 2026, positionnant une couche de connectivité d'agents IA (incluant des serveurs MCP) que les entreprises peuvent utiliser pour connecter modèles et outils à travers les piles d'engagement, s'alignant sur des blocs de construction réutilisables pour les flux de service client et de commerce.

La souveraineté des données et le calcul en région restent une zone blanche façonnée par les contraintes d'approvisionnement et les mandats de localisation décrits dans le contexte de marché. Telnyx a lancé une infrastructure GPU souveraine à Dubaï en juillet 2026 pour permettre l'inférence d'IA et le traitement de données en région pour les entreprises du Moyen-Orient, alignant les charges de travail de communication avec les exigences de traitement localisé et les objectifs de latence. La distribution axée sur les développeurs à travers les écosystèmes cloud élargit également les voies d'adoption : Vonage a intégré les API CPaaS et réseau dans l'environnement AWS Kiro en juin 2026, réduisant les frictions pour les équipes construisant des applications agentiques nécessitant la voix, la messagerie, la vérification et les contrôles de fraude comme capacités natives.

Développements récents du secteur

- Juillet 2026 : Twilio a lancé une bêta publique de Branded Calling au Royaume-Uni, au Canada et en Allemagne, étendant les fonctionnalités de confiance des appels à des marchés supplémentaires. Ce déploiement soutient les entreprises confrontées à une usurpation croissante et à l'érosion des taux de réponse en rendant l'identité vérifiée plus visible au moment de la livraison de l'appel.

- Juin 2026 : Vonage a introduit des agents IA spécifiques à l'industrie pour les centres de contact de la santé, des services financiers et du commerce de détail en partenariat avec Avaamo et Syndeo. Ces agents packagés réduisent l'effort de personnalisation pour les flux de travail courants, accélérant les déploiements pour les organisations qui ont besoin d'une automatisation adaptée au domaine, associée à des contrôles de conformité.

- Octobre 2025 : Twilio a acquis Khoros pour 1,1 milliard USD, ajoutant des canaux de communauté sociale à son portefeuille d'engagement client. L'accord a élargi l'empreinte multicanale de Twilio au-delà des API voix et messagerie de base et a renforcé sa capacité à orchestrer l'engagement à travers les communautés propriétaires et les interactions de support.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Le marché couvre les revenus générés par les plateformes de communication cloud qui fournissent des communications programmables et hébergées (voix, vidéo, messagerie, vérification et capacités de collaboration associées) sur internet aux entreprises, généralement via des API, des applications et des services gérés.

Exclusions du périmètre : Nous excluons le matériel de communication traditionnel sur site et les revenus des services de réseau d'opérateurs facturés en tant que connectivité de base plutôt que logiciel de plateforme ou services axés sur la plateforme.

Aperçu de la segmentation

- Par composant

- Solutions

- Plateforme de communication en tant que service (CPaaS)

- Communications unifiées en tant que service (UCaaS)

- Passerelles WebRTC

- API de centre de contact

- Services

- Services professionnels

- Services gérés

- Solutions

- Par type de déploiement

- Cloud public

- Cloud privé

- Cloud hybride

- Par secteur d'activité

- Technologies de l'information et télécommunications

- Banque, services financiers et assurance

- Santé

- Commerce de détail et commerce électronique

- Gouvernement et secteur public

- Industrie manufacturière

- Voyage et hôtellerie

- Éducation

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Benelux

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Nations d'Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Qatar

- Koweït

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a construit l'image initiale de la demande et de l'offre en suivant des indicateurs liés aux communications d'entreprise et à l'adoption du cloud. Des sources publiques telles que la FCC, le US Bureau of Labor Statistics, le National Institute of Standards and Technology (NIST), les publications de la Commission européenne et l'UIT ont été utilisées pour vérifier l'orientation des politiques télécoms et cloud, les tendances de la main-d'œuvre, et les attentes en matière de souveraineté des données qui affectent le calendrier de déploiement.

Nous avons également examiné les dépôts d'entreprises, les transcriptions d'appels de résultats, les présentations aux investisseurs et la documentation produit pour comprendre comment les revenus de plateforme sont packagés (basé sur l'usage, basé sur les sièges, et forfaits) et comment ces offres sont positionnées à travers la voix, la messagerie, la vidéo et la vérification. Le cas échéant, nous avons référencé des abonnements payants qui soutiennent les données financières et l'intelligence d'entreprise, des bases de données de brevets, et le suivi des contrats et des appels d'offres pour valider les mouvements directionnels. Les sources de recherche documentaire listées ici sont illustratives et non exhaustives, et de nombreux autres documents publics et tableaux de données ont également été utilisés pour la collecte, la validation et la clarification des données.

Entretiens primaires et enquêtes

Le travail primaire a été utilisé pour confirmer ce qui est réellement acheté et facturé, en particulier là où les fonctionnalités de plateforme se chevauchent entre CPaaS, UCaaS, passerelles WebRTC et API de communication des centres de contact. Nous avons échangé avec des fournisseurs de plateformes, des partenaires de canal et d'intégration, et des acheteurs d'entreprise à travers l'APAC, l'EMEA et les Amériques, afin que les hypothèses sur le rythme d'adoption, l'évolution des prix et l'intensité d'utilisation puissent être alignées sur le comportement d'achat réel.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26% | Cadres dirigeants (CXO) : 13% | APAC : 50% |

| Rang intermédiaire : 57% | Responsables fonctionnels/d'unité : 35% | EMEA : 32% |

| Acteurs plus petits : 17% | Managers : 52% | Amériques : 18% |

Dimensionnement du marché et prévisions

Notre dimensionnement commence par une construction descendante du bassin de demande qui reconstitue les dépenses de plateforme à partir des charges de travail de communication d'entreprise migrant vers le cloud, puis les cartographie sur des unités monétisées couramment tarifées par les fournisseurs. En pratique, cela est lié à des intrants tels que la croissance des sièges d'appel et de collaboration cloud, les schémas de trafic de messagerie et de voix programmables, les cas d'usage de vérification et d'authentification, et le rythme de modernisation des centres de contact.

Pour maintenir des totaux réalistes, le modèle est vérifié par recoupement avec des approximations ascendantes sélectives, telles que des prix de vente moyens échantillonnés multipliés par les unités facturées, et des consolidations de fournisseurs pour des catégories de produits spécifiques où la divulgation est plus claire. Lorsqu'il existe des écarts (par exemple, lorsque le revenu est rapporté dans des segments plus larges), nous utilisons des répartitions guidées issues d'entretiens et d'emballages de produits publics pour éviter de surallouer le revenu groupé.

Les prévisions sont construites en utilisant une analyse de scénarios, car la tarification, le regroupement et le calendrier de migration des entreprises peuvent influencer les résultats plus qu'une seule ligne de tendance. Les scénarios sont ancrés sur un consensus d'experts concernant le rythme de migration vers le cloud, le coût de conformité réglementaire et l'adoption d'API programmables dans les flux d'engagement client, suivis d'ajustements au niveau régional basés sur les cycles d'achat et les calendriers de mise en œuvre.

Validation des données et cycle de mise à jour

Les résultats sont validés par de multiples vérifications qui comparent les revenus modélisés avec des signaux indépendants, tels que la performance des segments divulgués, les référentiels d'adoption du cloud, et les indicateurs macroéconomiques qui influencent les budgets informatiques. Les écarts importants sont signalés, la chaîne d'hypothèses est examinée étape par étape, et des appels de suivi sont déclenchés lorsqu'un changement de tarification ou de packaging est significatif pour le total.

Avant validation finale, les estimations sont examinées par un autre analyste pour la cohérence logique, les calculs unitaires et la répartition régionale, puis révisées lorsque la piste de preuves est faible. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs modifient la demande, la tarification ou le périmètre des produits. Juste avant la livraison, nous effectuons une dernière révision afin que les chiffres reflètent les dernières divulgations et signaux de marché disponibles.

Dimensionnement du marché des plateformes de communication cloud de Mordor Intelligence comparé à d'autres estimations publiées

Les chiffres de marché publiés pour les plateformes de communication cloud semblent souvent très éloignés les uns des autres parce que les équipes comptent des catégories de produits différentes, utilisent des points d'année différents, et appliquent des hypothèses de tarification différentes pour les offres groupées. Des différences apparaissent également lorsque les sources mélangent le revenu de plateforme avec des catégories télécoms ou logicielles plus larges, ce qui peut gonfler les totaux même si l'histoire de croissance est similaire.

Les principaux facteurs d'écart sont généralement la façon dont le CPaaS, l'UCaaS, les passerelles WebRTC et les API de communication des centres de contact sont regroupés, et si les services professionnels et gérés sont traités comme faisant partie des dépenses de plateforme ou tenus séparément. Le calendrier de conversion des devises, l'année de référence choisie, et la façon dont la tarification basée sur les sièges est mélangée avec la facturation basée sur l'usage peuvent également faire évoluer l'estimation de manière significative, en particulier lorsque la fenêtre de prévision commence après un changement d'échelle dans les migrations cloud d'entreprise.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 23,47 milliards USD (2026) | |

| Revue Professionnelle A | 13,50 milliards USD (2026) | Ce chiffre utilise un cycle de données plus ancien et une construction de revenus plus étroite qui peut sous-estimer les services groupés UCaaS et liés à la plateforme, et il peut également différer sur la façon dont la messagerie et la vérification pilotées par API sont catégorisées. |

| Rapport Sectoriel B | 10,05 milliards USD (2025) | Cette estimation est ancrée sur une année de référence différente et un cadrage axé sur le logiciel, et les revenus de services et de plateformes adjacentes peuvent être traités de manière incohérente, ce qui comprime les totaux lorsque les sièges et la facturation basée sur l'usage sont mélangés. |

L'écart provient principalement des catégories de produits incluses et de l'année sélectionnée pour la valeur de référence, ce qui modifie ensuite la façon dont les forfaits et la facturation basée sur l'usage se traduisent en totaux USD. Lorsque le CPaaS, l'UCaaS, les passerelles WebRTC, les API de communication des centres de contact et les services associés sont comptés de manière cohérente et actualisés selon la fenêtre de prévision indiquée, la valeur de 2026 s'aligne sur ce traitement du périmètre, qui est la base appliquée par Mordor Intelligence.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des plateformes de communication cloud ?

Le marché des plateformes de communication cloud a atteint 23,47 milliards USD en 2026 et devrait croître jusqu'à 45,63 milliards USD d'ici 2031 à un TCAC de 14,22 %.

Quel mode de déploiement connaît la croissance la plus rapide ?

Les déploiements en cloud hybride progressent à un TCAC de 15,30 % à mesure que les entreprises équilibrent les charges de travail sur site à faible latence et l'élasticité du cloud public.

Pourquoi le secteur de la santé adopte-t-il rapidement les plateformes de communication cloud ?

La parité de remboursement de la télésanté et les intégrations aux dossiers médicaux électroniques stimulent un TCAC de 14,60 % pour les cas d'usage dans le domaine de la santé jusqu'en 2031.

Quel est le principal défi de sécurité pour les plateformes de communication cloud ?

Les violations très médiatisées ont renforcé l'attention portée au chiffrement, à la gestion des clés et à l'architecture zéro confiance, faisant des attestations de sécurité tierces un prérequis à l'achat.

Quelle région devrait afficher la croissance la plus forte ?

La région Asie-Pacifique devrait croître à un TCAC de 15,00 %, portée par l'expansion du haut débit, le déploiement de la 5G et le comportement des consommateurs largement axé sur le mobile.

Qui sont les principaux fournisseurs sur ce marché ?

Twilio, Microsoft, Cisco, RingCentral et Amazon Web Services ont ensemble détenu environ 45 % des revenus mondiaux en 2025, de nombreux fournisseurs régionaux et spécialisés occupant le reste.

Dernière mise à jour de la page le: