Taille et parts du marché des réseaux multi-cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.13 Milliards de dollars |

| Taille du Marché (2031) | 16.7 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux multi-cloud par Mordor Intelligence

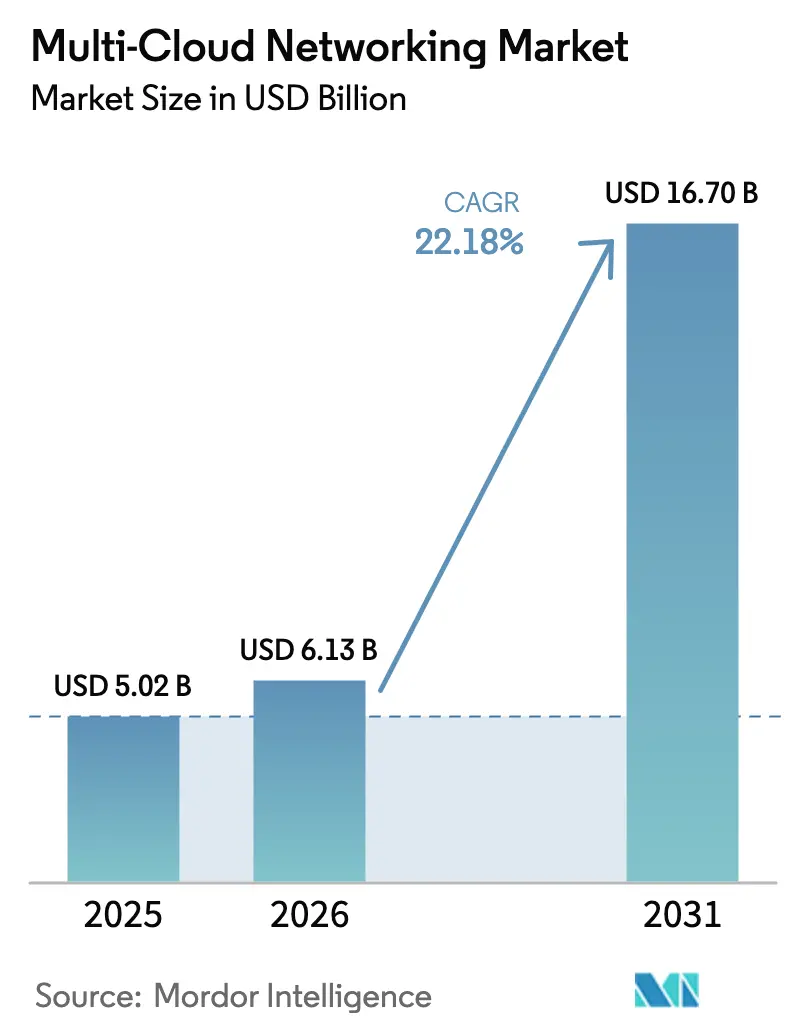

La taille du marché des réseaux multi-cloud en 2026 est estimée à 6,13 milliards USD, en hausse par rapport à la valeur de 2025 de 5,02 milliards USD, avec des projections pour 2031 indiquant 16,7 milliards USD, croissant à un CAGR de 22,18 % sur la période 2026-2031. La demande s'accélère à mesure que les entreprises repensent leurs architectures autour de clouds distribués devant échanger des données avec une latence minimale, une sécurité cohérente et des coûts prévisibles. Les infrastructures indépendantes des fournisseurs, les interconnexions prêtes pour l'IA et les moteurs de politiques automatisés occupent désormais une place centrale dans les plans d'approvisionnement, tandis que les organisations contournent l'enfermement propriétaire, rééquilibrent les charges de travail en temps réel et se conforment aux exigences de résidence des données de plus en plus strictes. La dynamique du marché bénéficie également de la montée en puissance du trafic d'inférence IA à travers des nœuds de périphérie géographiquement dispersés, ce qui amplifie le besoin de chemins déterministes et sensibles aux applications couvrant plusieurs clouds publics et privés. Parallèlement, les outils de gestion des frais de sortie et les modèles de connectivité à la consommation renforcent les arguments économiques auprès des adoptants soucieux des coûts.

Principaux enseignements du rapport

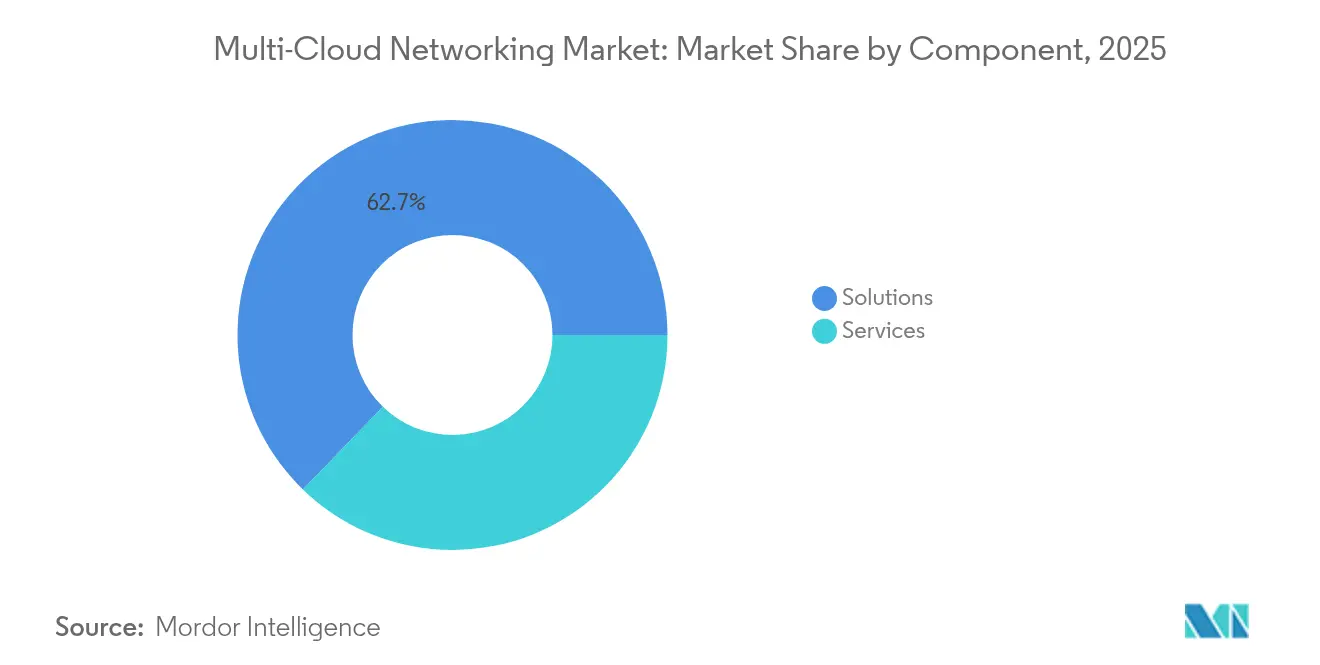

- Par composant, les solutions ont dominé avec une part de revenus de 62,75 % en 2025, tandis que les services devraient se développer à un CAGR de 24,1 % jusqu'en 2031.

- Par mode de déploiement, le cloud public a capté 66,10 % de la part du marché des réseaux multi-cloud en 2025 ; le cloud hybride devrait croître à un CAGR de 26,6 % jusqu'en 2031.

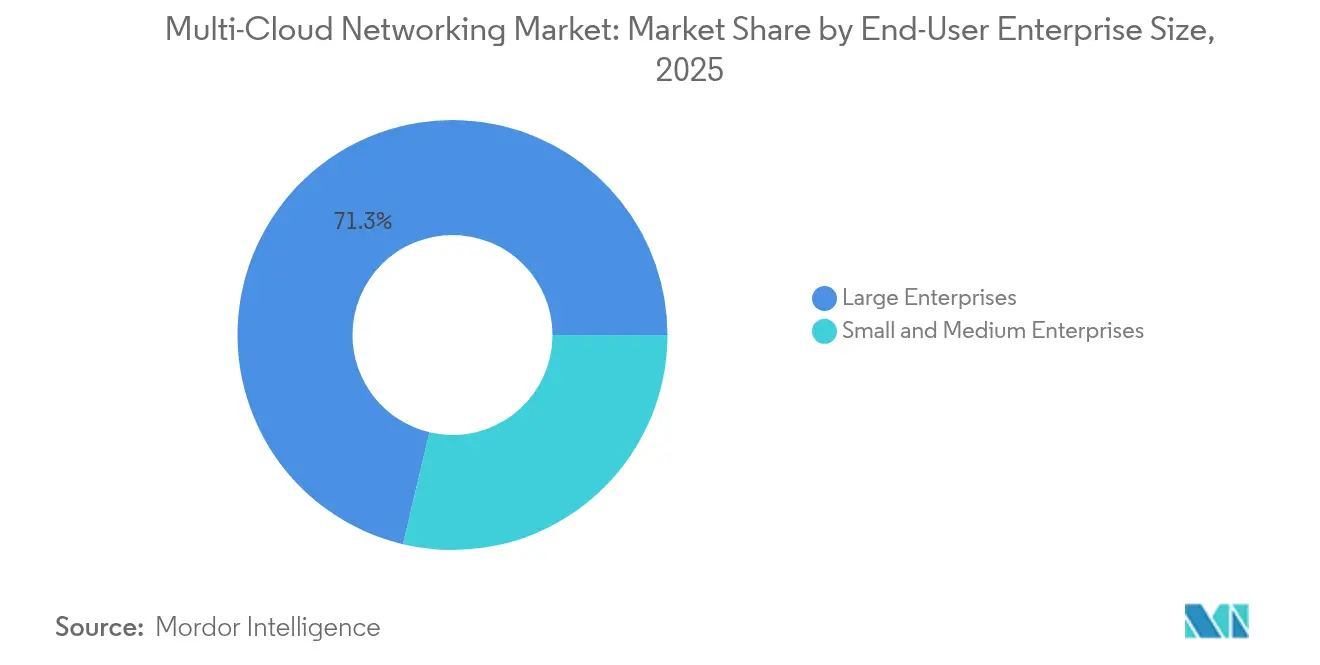

- Par taille d'entreprise utilisatrice finale, les grandes entreprises représentaient 71,30 % de la taille du marché des réseaux multi-cloud en 2025, tandis que les PME progressent à un CAGR de 27,3 %.

- Par secteur d'activité utilisateur final, le BFSI a maintenu son leadership avec une part de 23,50 % en 2025 ; la santé est en passe d'enregistrer le CAGR le plus rapide à 30,45 % jusqu'en 2031.

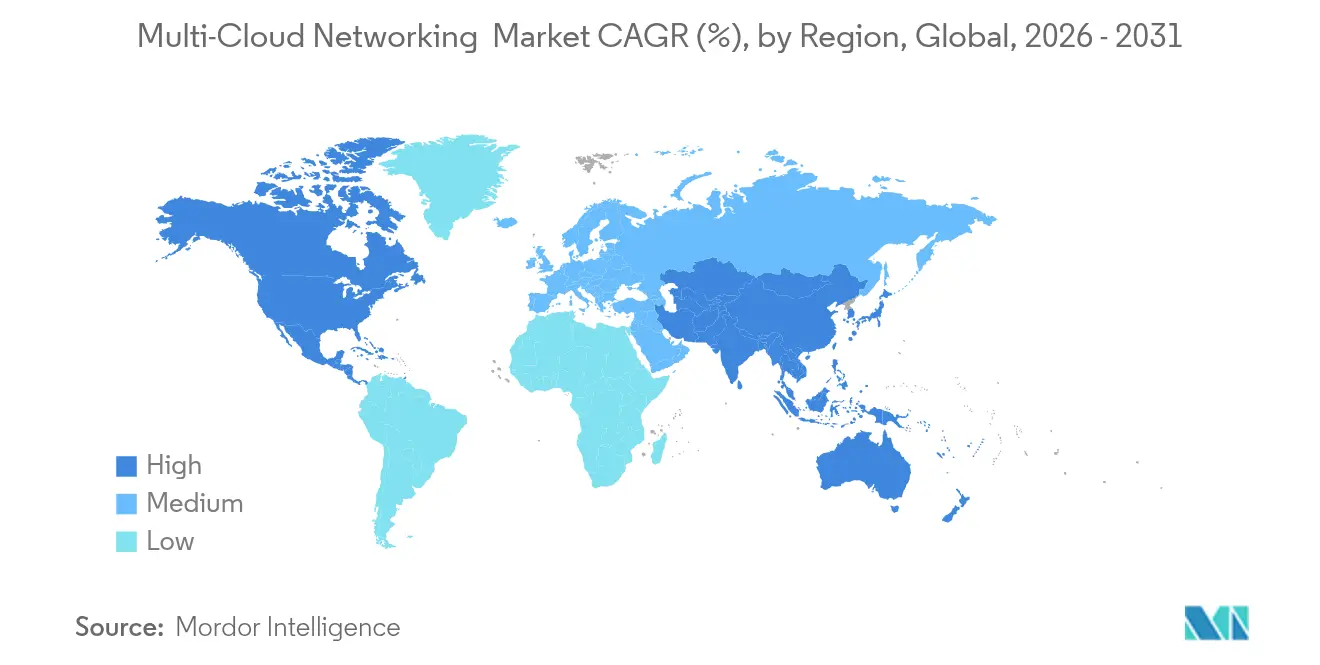

- Par géographie, l'Amérique du Nord détenait une part de 41,20 % en 2025, mais l'Asie-Pacifique est prête à se développer à un CAGR de 25,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des réseaux multi-cloud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption croissante d'IaaS/PaaS/SaaS | +4.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2 à 4 ans) |

| Stratégies d'évitement de l'enfermement propriétaire | +3.8% | Mondial, particulièrement Asie-Pacifique et Europe | Long terme (≥ 4 ans) |

| Connectivité à faible latence portée par l'informatique de périphérie | +3.5% | Mondial, avec l'Asie-Pacifique au cœur, débordement vers le MEA | Moyen terme (2 à 4 ans) |

| Conformité réglementaire en matière de résidence des données | +2.9% | Europe et Asie-Pacifique principalement, en expansion vers le MEA | Long terme (≥ 4 ans) |

| Demande de fabric GPU inter-cloud pour les charges de travail IA | +4.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Monétisation de l'optimisation des frais de sortie | +2.7% | Mondial, particulièrement les segments PME sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante d'IaaS/PaaS/SaaS

La croissance explosive de la consommation de services cloud oblige les entreprises à interconnecter des centaines d'applications auprès de plusieurs fournisseurs tout en préservant les performances et la gouvernance. La migration de Deutsche Bank de plus de 200 charges de travail vers Google Cloud illustre la complexité réseau désormais typique dans les secteurs fortement réglementés. Des enquêtes sectorielles montrent que 78 % des organisations prévoient d'héberger au moins 40 % de leurs charges de travail dans le cloud d'ici 2025, 42 % citant le développement agile comme motif clé[1]Cisco Press Team, "Rapport mondial sur les tendances du cloud hybride de Cisco," cisco.com. Cette trajectoire impose des investissements dans des superpositions indépendantes des fournisseurs offrant un routage déterministe, une sécurité intégrée et une gestion centralisée. À mesure que les charges de travail s'étendent aux couches IaaS, PaaS et SaaS, la demande croît pour des moteurs de politiques capables de s'adapter au profil de performance unique de chaque couche sans alourdir la charge manuelle. Les architectures qui en résultent placent le marché des réseaux multi-cloud au cœur des initiatives axées sur le numérique.

Stratégies d'évitement de l'enfermement propriétaire

La diversification auprès de plusieurs fournisseurs cloud est désormais intégrée dans les plans de gestion des risques des entreprises afin d'éviter les pressions tarifaires et les interruptions de service[2]Armon Dadgar, "Enquête sur l'état de la stratégie cloud," hashicorp.com. Des plateformes telles que le réseau cloud en tant que service d'Alkira revendiquent des économies de coûts allant jusqu'à 40 % en abstrayant les spécificités des fournisseurs et en automatisant le déploiement multi-cloud. Ce changement soutient l'expansion régulière du marché des réseaux multi-cloud, les organisations recherchant des infrastructures programmables permettant de déplacer librement les charges de travail, d'appliquer des politiques uniformes et de simplifier les négociations avec les hyperscalers. La cohérence de l'expérience entre les clouds accélère également les cycles DevOps, renforçant l'agilité organisationnelle.

Demande de connectivité à faible latence portée par l'informatique de périphérie

Les charges de travail d'analyse en temps réel, de médias immersifs et de fabrication intelligente dépendent de latences inférieures à 10 ms, contraignant les entreprises à pousser le calcul vers la périphérie tout en maintenant des liens transparents vers les clouds pour les traitements lourds. Le Digital Nasional Berhad de Malaisie a atteint une disponibilité de 99,8 % sur un cœur multi-opérateurs interconnectant six opérateurs, prouvant que les infrastructures de périphérie vers cloud peuvent s'étendre à l'échelle nationale. Des schémas similaires émergent dans la logistique, la santé et le commerce de détail, stimulant l'élargissement régulier du marché des réseaux multi-cloud. Les outils d'orchestration du trafic qui sélectionnent dynamiquement des chemins à faible latence, appliquent la qualité de service et absorbent les basculements en temps réel figurent désormais en tête des critères d'achat.

Conformité réglementaire en matière de résidence des données

Les lois sur la souveraineté des données dans l'UE, en Inde et en Indonésie obligent les entreprises à traiter et stocker les données sensibles à l'intérieur des frontières nationales. Ces mandats incitent à l'adoption de clouds souverains et de zones de disponibilité régionales, amplifiant le besoin d'un routage intelligent maintenant les données réglementées localement tout en permettant un accès applicatif mondial. Les plateformes réseau qui identifient les types d'enregistrements, appliquent une segmentation basée sur des politiques et garantissent des pistes d'audit sont donc essentielles aux stratégies de conformité, notamment dans les secteurs BFSI et santé. Cette pression réglementaire élargit le marché des réseaux multi-cloud, les organisations recherchant des solutions capables de basculer les chemins en fonction de déclencheurs juridictionnels sans intervention manuelle.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Manque de compétences en réseaux multi-cloud | -2.8% | Mondial, aigu en Asie-Pacifique et dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Complexité de la sécurité et de la conformité | -2.1% | Mondial, accentué dans les secteurs réglementés | Long terme (≥ 4 ans) |

| Obstacles à l'intégration des systèmes sur site existants | -1.9% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Cannibalisation par les WAN intégrés des hyperscalers | -1.6% | Mondial, impactant les fournisseurs traditionnels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Manque de compétences en réseaux multi-cloud

Environ 62 % des responsables informatiques signalent des difficultés à recruter du personnel capable de concevoir, sécuriser et exploiter des réseaux multi-cloud. La pénurie est plus aiguë dans les économies émergentes, retardant les déploiements complexes et poussant les entreprises vers les services gérés et l'automatisation à faible intervention. Les programmes de certification tels qu'Aviatrix ACE se développent, mais la couverture de l'ensemble des principaux clouds reste fragmentée. En conséquence, les éditeurs de plateformes intègrent des outils sans code et des flux de travail guidés par l'IA pour réduire les exigences en compétences, positionnant le marché des réseaux multi-cloud pour une croissance continue malgré les difficultés de recrutement.

Complexité de la sécurité et de la conformité

Chaque hyperscaler applique des modèles de responsabilité partagée et des outils distincts, faisant de l'alignement des politiques un exercice non trivial. Quarante-quatre pour cent des entreprises considèrent la sécurité comme leur principale préoccupation lors de l'adoption de maillages de services. La gestion uniforme de la posture de sécurité à travers les clouds, les centres de données et les sites de périphérie est encore en cours de développement, et tout désalignement peut exposer à des violations et des amendes réglementaires. Les fournisseurs intègrent désormais la micro-segmentation, l'analyse des menaces et la détection des dérives de posture dans les plateformes de connectivité, mais la complexité persistante continue de tempérer certaines décisions d'investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services gagnent en dynamisme à mesure que les plateformes arrivent à maturité

Les solutions représentaient 62,75 % des revenus en 2025, les entreprises privilégiant des offres intégrées regroupant les couches de contrôle, de données et d'orchestration dans une pile unique. Cette domination souligne la confiance accordée aux ensembles d'outils clés en main qui allègent les charges d'intégration en mode autonome entre des clouds disparates. Pourtant, les services se développent à un CAGR de 24,1 %, signalant une préférence croissante pour l'expertise externe lors de la conception, de la mise en œuvre et de la gestion du cycle de vie. La taille du marché des réseaux multi-cloud pour les services s'élevait à 1,87 milliard USD en 2025 et devrait plus que doubler d'ici 2031, reflétant une dépendance croissante aux services gérés et professionnels parallèlement au perfectionnement des compétences internes.

La croissance des services est accentuée par les opérations assistées par l'IA fournies via des contrats de réseau en tant que service. Cisco et ses partenaires intègrent désormais des analyses prédictives pour anticiper les congestions et automatiser la résolution des tickets. Ces innovations gérées séduisent les équipes informatiques aux ressources limitées qui valorisent les accords de niveau de service basés sur les résultats plutôt que la possession de matériel. Les fournisseurs qui regroupent conseil, déploiement et support piloté par l'IA captent des parts de budget auprès des clients existants comme des nouveaux adoptants, aidant le marché des réseaux multi-cloud à atteindre des niveaux organisationnels plus larges.

Par mode de déploiement : le cloud hybride passe de niche à norme

Le cloud public continue de dominer avec une part de 66,10 % en 2025 grâce à son modèle de ressources élastiques et à son intégration rapide pour les nouvelles charges de travail. Cependant, l'adoption hybride progresse rapidement à un CAGR de 26,6 % à mesure que les entreprises affinent leurs stratégies pour optimiser simultanément les coûts, la latence et la conformité. La taille du marché des réseaux multi-cloud liée aux architectures hybrides devrait approcher 7,03 milliards USD d'ici 2031, soutenue par la demande de sélection de chemins pilotée par des politiques reliant les installations sur site à plusieurs clouds publics.

Les organisations de santé illustrent cette tendance ; beaucoup conservent les dossiers patients sur des clouds privés tout en exécutant des analyses dans des environnements hyperscale pour accélérer la recherche. La hausse de 106 % des revenus hybrides de Huawei Cloud en 2023 offre une preuve supplémentaire de ce pivot. Les fournisseurs réseau qui proposent des plans de contrôle unifiés à travers les sous-couches, les superpositions et les zones de sécurité resteront essentiels à mesure que les architectures hybrides passeront de l'expérimental au courant dominant dans les secteurs réglementés.

Par taille d'entreprise utilisatrice finale : la démocratisation libère le potentiel des PME

Les grandes entreprises représentaient 71,30 % du marché des réseaux multi-cloud en 2025, tirant parti d'équipes techniques expérimentées et de budgets conséquents pour poursuivre des stratégies avancées de distribution des charges de travail. Leurs implémentations privilégient la redondance mondiale, le routage optimisé par l'IA et des contrôles de conformité granulaires à travers des centaines d'unités commerciales. En revanche, les PME élargissent leur participation à un CAGR de 27,3 % à mesure que l'orchestration simplifiée et la tarification par abonnement démantèlent les barrières historiques. La part du marché des réseaux multi-cloud attribuable aux PME devrait approcher 30,40 % d'ici 2031, reflétant la démocratisation grâce aux ensembles d'outils à faible code et aux services gérés groupés.

Des solutions telles que SpeedFusion Cloud de Peplink permettent à des banques plus petites comme Cantilan aux Philippines de connecter des clouds publics avec des succursales sans personnel spécialisé. Les modèles à la consommation alignent les coûts sur l'utilisation, permettant aux PME d'adopter une résilience et des performances de niveau entreprise à des prix prévisibles. À mesure que les feuilles de route des fournisseurs privilégient les tableaux de bord intuitifs et les modèles de conformité automatisés, les PME devraient accélérer leur transformation numérique en utilisant des infrastructures multi-cloud autrefois réservées aux grandes entreprises mondiales.

Par secteur d'activité utilisateur final : la santé dépasse le bastion du BFSI

Le BFSI a conservé son leadership avec une part de 23,50 % en 2025 grâce à l'adoption précoce du cloud, aux exigences strictes de disponibilité et aux obligations réglementaires transfrontalières qui favorisent la diversification des fournisseurs. Pourtant, la santé enregistre un CAGR de 30,45 %, le plus rapide parmi tous les secteurs verticaux, à mesure que les hôpitaux numérisent les dossiers, activent la télémédecine et exécutent des diagnostics IA couvrant plusieurs clouds. Cette expansion devrait porter la part de la santé dans la taille du marché des réseaux multi-cloud de 0,48 milliard USD en 2025 à bien au-delà de 2,3 milliards USD d'ici 2031.

L'hôpital pour enfants de Phoenix a migré vers une plateforme Zscaler fournie par le cloud pour protéger les données cliniques tout en garantissant un accès transparent à plusieurs fournisseurs. Des initiatives similaires stimulent la demande de routage déterministe, de superpositions à confiance zéro et de rapports d'audit automatisés. Les secteurs de la fabrication et des télécommunications s'accélèrent également, mais le besoin de la santé en matière d'échange de données rapide et sécurisé entre les dispositifs d'imagerie de périphérie et les moteurs d'IA centralisés la positionne comme le principal moteur de croissance au cours des cinq prochaines années au sein du secteur des réseaux multi-cloud.

Analyse géographique

La part de 41,20 % de l'Amérique du Nord en 2025 est ancrée par une forte concentration d'hyperscalers, une infrastructure haut débit mature et un écosystème de capital-risque actif finançant des start-ups visant à rationaliser l'orchestration multi-cloud. Les institutions financières et les entreprises natives du numérique interconnectent régulièrement des centres de données avec plusieurs clouds, stimulant l'innovation dans les infrastructures prêtes pour l'IA, l'optique 400 Gbps et l'analyse des coûts de sortie. La dynamique régionale est renforcée par des initiatives telles que le partenariat entre Lumen et Google Cloud visant à apporter des chemins fibre à haute capacité simplifiant l'adoption du cloud hybride.

L'Asie-Pacifique, bien que plus petite aujourd'hui, devrait croître à un CAGR de 25,9 % à mesure que les mandats de souveraineté des données en Inde, en Indonésie et en Corée du Sud imposent un traitement localisé tout en exigeant une portée mondiale. Les gouvernements favorisent les contrats de cloud souverain et les incitations fiscales qui poussent les entreprises vers des architectures multi-cloud capables d'appliquer un routage tenant compte des juridictions. Des projets tels que le réseau de cœur multi-opérateurs de Malaisie montrent comment les opérateurs de télécommunications construisent des dorsales nationales optimisées pour la connectivité cloud à faible latence. Malgré une maturité économique divergente, les marchés développés et émergents d'Asie-Pacifique convergent vers la même exigence architecturale : une interconnectivité qui s'adapte instantanément aux besoins changeants de conformité et de performance, soutenant une expansion robuste du marché des réseaux multi-cloud.

L'Europe maintient une adoption régulière portée par le RGPD et les objectifs de souveraineté numérique. Les entreprises préfèrent des architectures capables de localiser les données personnelles tout en utilisant des clouds basés aux États-Unis pour le calcul haute performance. Les orientations de VMware sur les flux de données transatlantiques soulignent la complexité de la conciliation entre confidentialité et performance à grande échelle. Les fournisseurs maîtrisant le géo-cloisonnement granulaire et la journalisation de niveau audit sont bien positionnés alors que la région investit dans des échanges cloud et des liens spécifiques à l'IA. La dynamique émergente au Moyen-Orient, en Afrique et en Amérique du Sud suit des schémas similaires, bien que l'adoption dépende de centres de données de périphérie neutres vis-à-vis des opérateurs et d'une dorsale abordable. Collectivement, ces géographies maintiendront le marché des réseaux multi-cloud sur une trajectoire de forte croissance jusqu'en 2031.

Paysage concurrentiel

La concurrence est fragmentée alors que les géants historiques des réseaux, les fournisseurs de logiciels natifs du cloud et les hyperscalers se disputent la prééminence architecturale. Cisco a alloué 1 milliard USD à un fonds d'investissement IA, associant son silicium de commutation Silicon One à Spectrum-X de NVIDIA pour faciliter le déploiement de clusters IA aussi bien sur site qu'à travers les clouds. L'acquisition de Juniper par HPE pour 14 milliards USD et l'accord d'IBM pour 6,4 milliards USD portant sur HashiCorp illustrent une course à l'acquisition de talents logiciels capables d'unifier réseaux, sécurité et automatisation dans une infrastructure de contrôle unique.

Les perturbateurs axés sur le logiciel tels qu'Aviatrix, Alkira et Prosimo se concentrent sur l'abstraction des particularités des clouds derrière des superpositions pilotées par des politiques intégrant routage, segmentation et analyse des coûts. Leur agilité résonne auprès des entreprises recherchant des opérations indépendantes du cloud sans mises à niveau matérielles lourdes. Pendant ce temps, les hyperscalers étendent des offres telles que Google Cloud WAN, promettant des performances 40 % plus rapides et un coût total de possession inférieur de 40 % par rapport aux WAN autogérés. Ces mouvements menacent de commoditiser les fournisseurs d'interconnexion tiers, mais élargissent également le marché total adressable des réseaux multi-cloud en facilitant l'adoption initiale.

La différenciation stratégique s'articule autour de trois axes : l'IA intégrée, la sécurité à confiance zéro et la tarification à la consommation. Les fournisseurs qui unifient ces attributs tout en soutenant des partenariats multilatéraux — couvrant le SD-WAN, le SASE, l'observabilité et le calcul de périphérie — devanceront leurs concurrents. Des opportunités de marché inexploitées subsistent dans la conformité spécifique aux secteurs verticaux, l'automatisation des infrastructures GPU et l'orchestration fédérée de périphérie vers cloud. Compte tenu des investissements en capital-risque robustes et des fusions-acquisitions constantes, le champ concurrentiel se consolidera probablement autour de plateformes offrant une simplicité de bout en bout sans compromettre les performances.

Leaders du secteur des réseaux multi-cloud

Akamai technologies

Cisco Systems, Inc.

F5, Inc.

Juniper Networks Inc.

VMware Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Cisco a dévoilé une architecture réseau sécurisée visant à accélérer la transformation de l'espace de travail par l'IA, intégrant une gestion pilotée par l'IA et des dispositifs conçus pour l'inférence à faible latence.

- Mai 2025 : Arista Networks a dépassé pour la première fois 2 milliards USD de chiffre d'affaires trimestriel, porté par la demande en réseaux IA et de nouvelles fonctionnalités d'équilibrage de charge de cluster.

- Avril 2025 : Google Cloud a lancé Cloud WAN pour l'ère de l'IA, offrant des performances jusqu'à 40 % plus rapides que les chemins internet publics tout en réduisant le coût total de possession dans la même proportion.

- Mars 2025 : Cisco et NVIDIA ont élargi leur partenariat pour construire une architecture unifiée pour les réseaux de centres de données prêts pour l'IA combinant Cisco Silicon One avec NVIDIA Spectrum-X.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des réseaux multi-cloud comme les revenus générés par les superpositions définies par logiciel, les passerelles de transit cloud, les routeurs virtuels et les services d'orchestration associés qui interconnectent deux clouds publics ou privés ou plus et présentent une infrastructure réseau unifiée aux charges de travail des entreprises.

Exclusions du périmètre : les consoles de gestion cloud autonomes, le matériel de périphérie et les services WAN génériques sont hors de notre champ d'étude.

Aperçu de la segmentation

- Par composant

- Solutions

- Services

- Par mode de déploiement

- Cloud public

- Cloud privé

- Cloud hybride

- Par taille d'entreprise utilisatrice finale

- Grandes entreprises

- Petites et moyennes entreprises

- Par secteur d'activité utilisateur final

- BFSI

- Informatique et télécommunications

- Commerce de détail et e-commerce

- Santé

- Fabrication

- Énergie et services publics

- Gouvernement et secteur public

- Autres secteurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons mené des entretiens structurés avec des architectes réseau cloud, des responsables des achats dans le secteur BFSI et des principaux fournisseurs de services gérés en Amérique du Nord, en Europe et en Asie-Pacifique. Les répondants ont validé les obstacles à l'adoption, les prix réalistes par VPC et les seuils de latence régionaux qui influencent la sélection des fournisseurs, nous permettant d'affiner les hypothèses du modèle et de combler les lacunes en matière de données.

Recherche documentaire

Les analystes de Mordor ont commencé par cartographier la base installée adressable à travers des bases de données ouvertes telles que les dépôts d'interconnexion cloud de la Commission fédérale des communications des États-Unis, les enquêtes d'utilisation des TIC d'Eurostat, les ensembles de données sur l'économie numérique de l'Australie et les familles de brevets extraites de Questel faisant référence à « passerelle de transit multi-cloud ». Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les données financières de D&B Hoovers ont ensuite fourni des ratios de dépenses entre les couches de connectivité, de sécurité et de gestion, essentiels pour la répartition des revenus. En outre, les associations sectorielles, telles que la Cloud Native Computing Foundation, le MEF et l'Association de cloud computing d'Asie, ont fourni des références d'adoption, tandis que la couverture presse a capturé les mouvements tarifaires des hyperscalers affectant les prix de vente moyens.

Ces sources illustrent, plutôt qu'elles n'épuisent, le vaste ensemble de preuves que nous avons consulté lors de la recherche documentaire.

Dimensionnement du marché et prévisions

Une construction descendante part des volumes de charges de travail cloud et de trafic inter-cloud publiés par les hyperscalers, qui sont ensuite associés aux taux de pénétration régionaux des stratégies multi-cloud pour dimensionner la demande. Des vérifications ascendantes sélectives, telles que les agrégations de revenus des fournisseurs et les instances de passerelle actives × prix de vente moyen échantillonnés, calibrent les totaux. Les variables clés comprennent les tendances de tarification des sorties inter-cloud, la part des charges de travail conteneurisées, les mandats de cloud souverain, les budgets de transformation numérique des entreprises et les ratios de migration du SD-WAN vers les réseaux multi-cloud. Les prévisions reposent sur une régression multivariée reliant ces moteurs aux dépenses, avec une analyse de scénarios superposée pour les fluctuations de change. Les lacunes dans les divulgations des fournisseurs sont comblées en appliquant des marges médianes dérivées de contrats de mise en réseau gérée divulgués.

Validation des données et cycle de mise à jour

Les résultats passent par une révision en trois étapes : triangulation interne, vérifications des écarts par rapport aux indices de trafic indépendants et validation par un analyste senior. Le modèle est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque les hyperscalers modifient les frais de transit ou lorsque des changements réglementaires majeurs surviennent ; une révision finale a lieu avant chaque livraison client.

Pourquoi la référence de Mordor sur les réseaux multi-cloud est-elle fiable

Les estimations publiées divergent souvent parce que les entreprises s'ancrent sur des compositions de composants, des années de base et des cadences d'actualisation différentes.

Les principaux facteurs d'écart comprennent : certaines études regroupent des outils de gestion plus larges sans isoler les réseaux ; d'autres figent les taux de change ou appliquent des courbes de remise uniformes ignorant les réductions de frais des hyperscalers ; d'autres encore projettent à partir de données de 2022 et manquent la hausse des charges de travail post-IA que nous avons capturée lors des entretiens de 2024.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,02 milliards USD (2025) | ||

| 2,03 milliards USD (2024) | Consultance mondiale A | Périmètre de composants étroit et omission des passerelles de cloud hybride |

| 6,02 milliards USD (2024) | Analyste sectoriel B | Inclut les revenus adjacents de gestion multi-cloud au-delà des réseaux |

Pris ensemble, la comparaison montre que la sélection rigoureuse du périmètre de Mordor, l'actualisation annuelle et la validation combinant approches descendante et ascendante produisent une référence équilibrée que les décideurs peuvent relier à des variables transparentes et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des réseaux multi-cloud ?

Le marché a atteint 6,13 milliards USD en 2026 et devrait plus que doubler pour atteindre 16,7 milliards USD d'ici 2031.

Quelle région domine les revenus des réseaux multi-cloud ?

L'Amérique du Nord détient 41,20 % des revenus mondiaux, soutenue par une infrastructure de centres de données mature et une adoption précoce du cloud par les entreprises.

Pourquoi la santé est-elle le segment utilisateur final à la croissance la plus rapide ?

Les hôpitaux et les cliniques ont besoin de liens sécurisés à faible latence pour les dossiers électroniques et les diagnostics IA, entraînant un CAGR de 30,45 % des dépenses du secteur.

Comment le déploiement en cloud hybride affecte-t-il la demande en réseaux ?

Les architectures hybrides exigent un contrôle unifié des politiques à travers les ressources sur site et cloud, propulsant un CAGR de 26,6 % pour les solutions de connectivité hybride.

Quel déficit de compétences représente un défi pour le marché ?

Environ 62 % des responsables informatiques peinent à recruter des professionnels maîtrisant les réseaux multi-cloud, stimulant la demande de services gérés et d'automatisation.

Dernière mise à jour de la page le: