Taille et part du marché du cloud computing aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

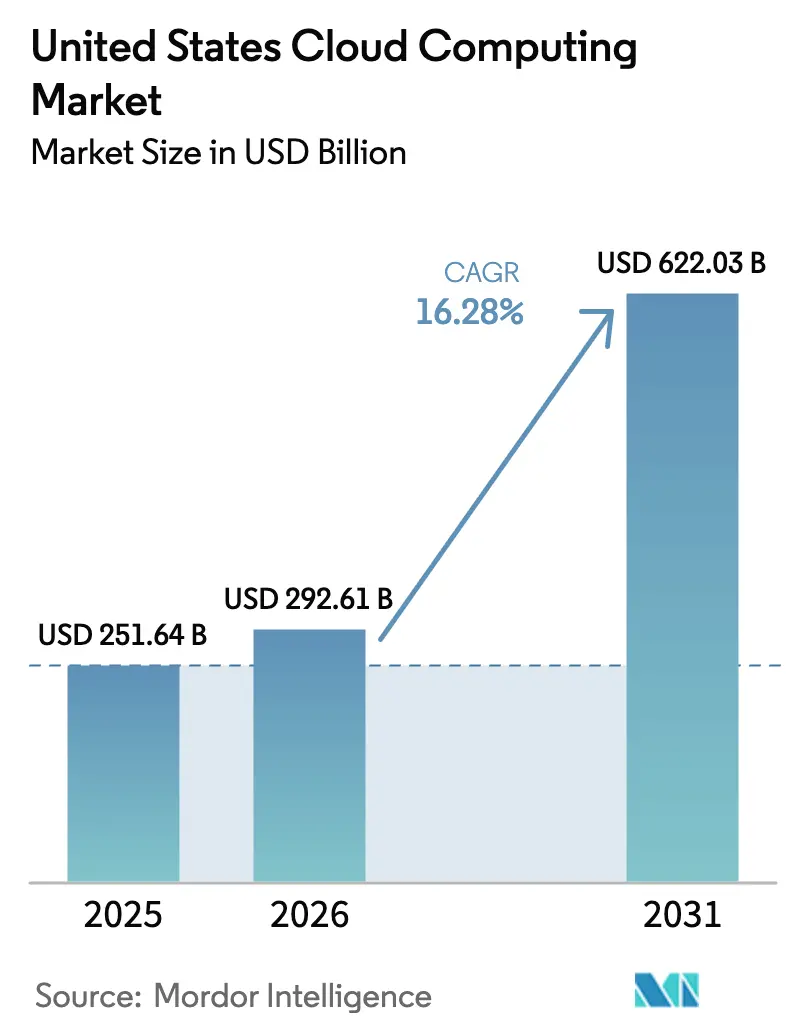

| Taille du marché de l'année de base (2025) | 251.64 Milliards de dollars |

| Taille du Marché (2026) | 292.61 Milliards de dollars |

| Taille du Marché (2031) | 622.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.28% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cloud computing aux États-Unis par Mordor Intelligence

La taille du marché du cloud computing aux États-Unis était évaluée à 251,64 milliards USD en 2025 et devrait croître de 292,61 milliards USD en 2026 pour atteindre 622,03 milliards USD d'ici 2031, à un TCAC de 16,28 % pendant la période de prévision (2026-2031). Le marché du cloud computing aux États-Unis continue de bénéficier d'une dépense en capital hyperscale inégalée, d'une empreinte nationale de centres de données sans équivalent et de l'institutionnalisation rapide des charges de travail d'intelligence artificielle dans tous les grands secteurs verticaux. De solides incitations fédérales, un financement par capital-risque robuste et une forte demande des entreprises maintiennent le marché du cloud computing aux États-Unis bien en avance sur ses homologues mondiaux, tant en valeur absolue qu'en vitesse de croissance. Les goulets d'étranglement du réseau électrique et un paysage de cybermenaces en escalade tempèrent les perspectives, mais ne devraient pas faire dérailler la trajectoire d'expansion globale tant que les mises à niveau du réseau et les cadres de sécurité Zéro Confiance suivent le rythme. Ensemble, ces forces du côté de la demande et de l'offre renforcent des perspectives positives à long terme pour le marché du cloud computing aux États-Unis.

Points clés du rapport

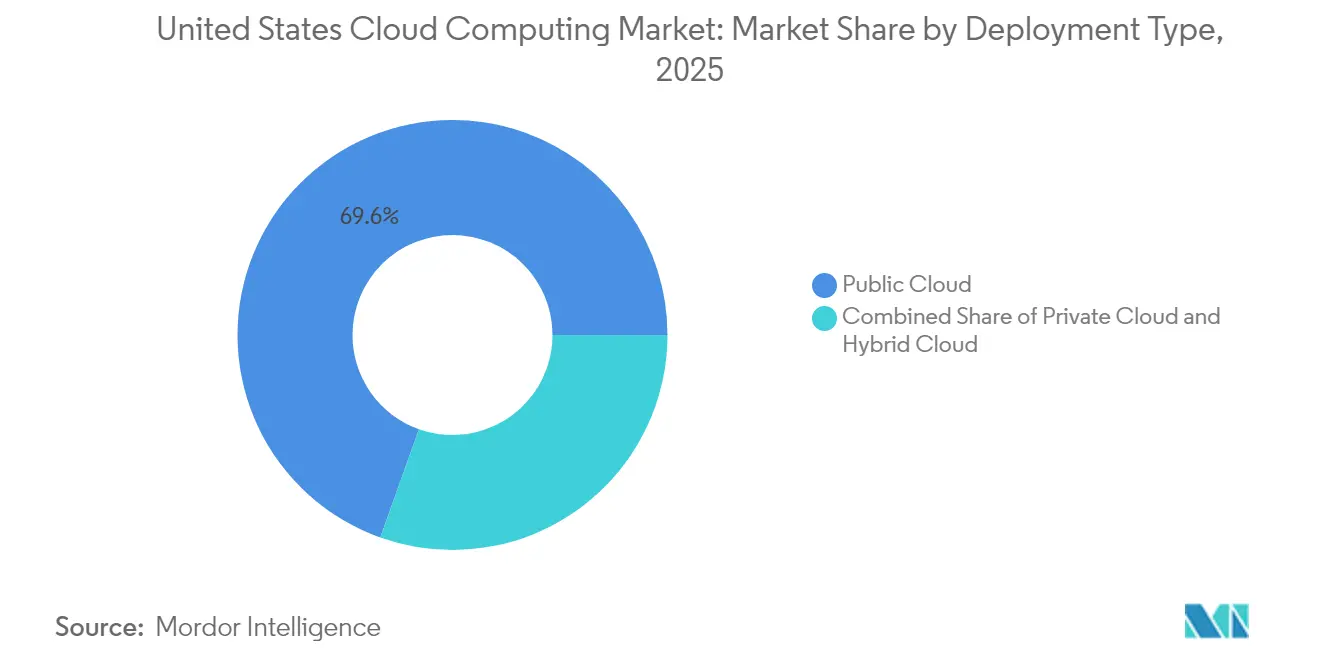

- Par type de déploiement, le cloud public a dominé avec une part de revenus de 69,55 % en 2025, tandis que le cloud hybride devrait se développer à un TCAC de 22,24 % jusqu'en 2031.

- Par modèle de service, le logiciel en tant que service détenait 46,95 % de la part du marché du cloud computing aux États-Unis en 2025 ; la plateforme en tant que service affiche la croissance la plus rapide avec un TCAC de 26,74 %.

- Par taille d'organisation, les grandes entreprises ont capturé 60,85 % de la taille du marché du cloud computing aux États-Unis en 2025, tandis que les PME progressent à un TCAC de 18,90 %.

- Par secteur d'utilisation final, les technologies de l'information et les télécommunications ont représenté 24,35 % du marché du cloud computing aux États-Unis en 2025, tandis que la santé enregistre le TCAC prévisionnel le plus élevé à 20,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du cloud computing aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transformation numérique accélérée dans les entreprises américaines | +3.2% | National, avec concentration dans les pôles technologiques | Moyen terme (2 à 4 ans) |

| Essor des charges de travail IA / ML et mégadonnées | +4.8% | Côte Ouest, corridors du Nord-Est | Court terme (≤ 2 ans) |

| Optimisation des coûts et flexibilité par rapport à l'informatique sur site | +2.1% | National, plus fort dans le segment des PME | Long terme (≥ 4 ans) |

| Incitations fiscales vertes fédérales et étatiques pour les centres de données écoénergétiques | +1.7% | Régional, axé sur les États à énergie renouvelable | Moyen terme (2 à 4 ans) |

| Gouvernance des coûts pilotée par les FinOps et exigences de reporting ESG | +1.9% | National, axé sur les entreprises | Moyen terme (2 à 4 ans) |

| Orchestration de la périphérie vers le cloud pour les cas d'usage sensibles à la latence | +2.3% | Centres urbains, régions manufacturières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transformation numérique accélérée dans les entreprises américaines

La maturité croissante du cloud remodèle les schémas d'approvisionnement. Quatre-vingt-quinze pour cent des dirigeants bancaires classent désormais le cloud comme essentiel à l'exécution de la stratégie numérique, un point de vue validé par la migration complète vers le cloud de Capital One, qui a raccourci les cycles de lancement de produits et amélioré l'agilité multicanal. Des fabricants tels que Procter & Gamble déploient des plateformes d'exécution de fabrication basées sur le cloud qui intègrent les actifs de l'atelier aux données ERP, réduisant les délais de mise en œuvre des processus jusqu'à 50 %. Ces évolutions poussent davantage de charges de travail vers le cloud public, favorisant des modèles d'exploitation basés sur des plateformes qui, à leur tour, renforcent la trajectoire de croissance du marché du cloud computing aux États-Unis.

Essor des charges de travail IA/ML et mégadonnées

Une vague de charges de travail IA exerce une pression significative sur les capacités. Microsoft signale une multiplication par dix de la demande pour Copilot, tandis que Google reconnaît des déséquilibres persistants entre l'offre et la demande pour l'infrastructure IA. Le marché de l'infrastructure IA devrait atteindre 309,4 milliards USD d'ici 2031, et 96 % des entreprises prévoient des capacités GPU supplémentaires, ce qui indique un risque haussier soutenu pour le marché du cloud computing aux États-Unis. Étant donné que l'adoption de l'IA générative parmi les entreprises américaines reste inférieure à 10 %, la demande incrémentale devrait rester élevée pendant plusieurs cycles de planification.

Optimisation des coûts et flexibilité par rapport à l'informatique sur site

Les pratiques FinOps donnent aux entreprises un contrôle granulaire sur les frais basés sur l'utilisation et permettent aux PME d'aligner les dépenses informatiques sur les flux de trésorerie. Ultra Tool & Manufacturing a économisé 128 000 USD par an en migrant vers un logiciel de fabrication basé sur le cloud, soulignant comment les modèles de tarification variable réduisent l'exposition aux dépenses d'investissement. Étant donné que 99,9 % des entreprises américaines sont des PME, les services évolutifs à la consommation élargissent la base adressable totale, renforçant les perspectives à moyen terme du marché du cloud computing aux États-Unis.

Incitations fiscales vertes fédérales et étatiques pour les centres de données écoénergétiques

Digital Realty a atteint 100 % d'utilisation d'énergie renouvelable pour son portefeuille de colocation nord-américain en 2024, une étape réalisée grâce aux crédits d'impôt verts et aux partenariats avec les services publics. Amazon est en bonne voie pour fonctionner à 100 % avec des énergies renouvelables d'ici 2025, soutenant 150 milliards USD de dépenses d'investissement dans les centres de données avec 1,5 GW de capacité d'énergie propre contractée. Ces incitations font pencher l'économie des nouvelles constructions en faveur du marché du cloud computing aux États-Unis tout en faisant avancer les objectifs de décarbonisation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Conformité réglementaire complexe et souveraineté des données | −2.8% | National, avec des variations spécifiques aux secteurs | Long terme (≥ 4 ans) |

| Escalade des menaces de cybersécurité et de rançongiciels | −1.9% | National, concentré dans les infrastructures critiques | Court terme (≤ 2 ans) |

| Pénurie aiguë de compétences cloud face aux évolutions rapides de la pile GenAI | −2.3% | National, plus sévère dans les pôles technologiques émergents | Moyen terme (2 à 4 ans) |

| Contraintes du réseau électrique dans les principaux clusters hyperscale américains | −3.1% | Régional, axé sur le Nord de la Virginie, Dallas, la Silicon Valley | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Conformité réglementaire complexe et souveraineté des données

Les institutions financières doivent concilier les directives cloud du FFIEC avec les règles de confidentialité du Gramm-Leach-Bliley, tandis que les prestataires de soins de santé négocient des accords d'associé commercial imposés par la HIPAA, même pour le stockage chiffré. Les sous-traitants de la défense supportent des obligations supplémentaires en vertu des réglementations du DoD exigeant la résidence des données sur le territoire national. Les exigences juridictionnelles fragmentées augmentent les coûts de conformité et allongent les cycles d'approvisionnement, freinant une partie de la demande au sein du marché du cloud computing aux États-Unis.

Escalade des menaces de cybersécurité et de rançongiciels

Cinquante-neuf pour cent des organisations ont subi des attaques par rançongiciel en 2024. L'hameçonnage vocal assisté par IA et le chiffrement intermittent élèvent la gravité des risques, en particulier dans les secteurs de la santé et des infrastructures publiques. Les mauvaises configurations cloud ajoutent une exposition supplémentaire, contraignant les entreprises à investir dans des architectures Zéro Confiance et des services de détection gérés. La charge de coûts supplémentaire pourrait limiter les nouvelles migrations nettes à court terme, bien que les offres de sécurité robustes des fournisseurs hyperscale puissent atténuer l'impact à plus long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : les architectures hybrides stimulent la modernisation des entreprises

La taille du marché du cloud computing aux États-Unis pour les modèles de déploiement montre que le cloud public s'élève à 174,97 milliards USD en 2025, représentant 69,55 % de la valeur. Le TCAC de 22,24 % du cloud hybride reflète les mandats de souveraineté des données et la nécessité d'un contrôle local de la latence. Les entreprises de télécommunications exploitent des cœurs hybrides pour ancrer les performances 5G, tandis que les fabricants acheminent les données IoT vers des nœuds périphériques proches avant l'analyse centrale. Ces schémas établissent le cloud hybride comme la valeur architecturale par défaut pour les charges de travail réglementées et sensibles à la latence au sein du marché du cloud computing aux États-Unis.

En parallèle, le cloud privé reste pertinent pour les secteurs hautement réglementés tels que les services financiers et la défense. Cependant, l'interaction croissante entre le calcul périphérique et centralisé crée un continuum plutôt qu'une dichotomie. Les entreprises adoptent de plus en plus une orchestration basée sur des politiques qui déplace automatiquement les charges de travail entre les environnements, soulignant comment la portabilité des charges de travail façonnera la structure à long terme du marché du cloud computing aux États-Unis.

Par modèle de service : les services de plateforme accélèrent le développement de l'IA

Le logiciel en tant que service capture la plus grande part à 46,95 %, ce qui correspond à une taille du marché du cloud computing aux États-Unis de 118,13 milliards USD en 2025. L'adoption couvre les suites de productivité, la gestion de la relation client et les applications spécifiques aux secteurs. L'attention se porte désormais sur la plateforme en tant que service, dont le TCAC de 26,74 % souligne un tournant décisif vers des piles de développement IA intégrées. Les entreprises privilégient Kubernetes géré et les bases de données sans serveur pour accélérer l'expérimentation, tout en évitant les tâches d'infrastructure. Ces dynamiques élargissent la base adressable pour les services de plateforme, renforçant la croissance du chiffre d'affaires global du marché du cloud computing aux États-Unis.

L'infrastructure en tant que service sous-tend à la fois les mouvements des logiciels en tant que service et des plateformes en tant que service. Les fournisseurs hyperscale allouent des capitaux disproportionnés à des clusters riches en GPU qui hébergent des modèles de fondation et des charges de travail d'inférence. La spécialisation qui en résulte différencie les fournisseurs sur la base de la disponibilité des puces, du débit réseau et des intégrations de frameworks. Par conséquent, les frontières entre les modèles de service s'estompent à mesure que les clients achètent des offres groupées de solutions holistiques couvrant le calcul, les données et les outils d'apprentissage automatique, qui génèrent tous une valeur incrémentale au sein du marché du cloud computing aux États-Unis.

Par taille d'organisation : l'adoption du cloud par les PME démocratise les capacités des grandes entreprises

Les grandes entreprises détenaient 60,85 % des dépenses de 2025, soit une part du marché du cloud computing aux États-Unis d'environ 153,11 milliards USD. Ces clients migrent les ERP critiques, les suites d'analyse et de collaboration, en superposant des services IA pour débloquer des gains de productivité. Pourtant, la dynamique de croissance penche vers les PME, affichant un TCAC de 18,90 % grâce à la facturation basée sur la consommation et à un écosystème florissant d'outils sans code. Pour les entreprises de moins de 500 employés, le cloud élimine la barrière historique des coûts fixes, leur permettant d'adopter des solutions de cybersécurité, d'analyse et de commerce électronique à égalité avec les concurrents plus importants.

Les décideurs politiques considèrent la numérisation des PME comme un moteur de création d'emplois et de résilience de la chaîne d'approvisionnement. Les programmes de subventions fédéraux et les fonds de capital-risque localisés fournissent des crédits d'intégration et des conseils techniques. À mesure que la formation aux compétences numériques se développe, les PME contribueront à une part disproportionnée des revenus incrémentaux, cimentant leur rôle de principal levier de croissance pour le secteur du cloud computing aux États-Unis.

Par secteur d'utilisation final : l'IA dans la santé stimule la transformation sectorielle

Les technologies de l'information et les télécommunications ont contribué à hauteur de 24,35 % des revenus de 2025, reflétant une forte autoconsommation par les opérateurs déployant des cœurs de réseau cloud et par les éditeurs de logiciels distribuant des offres de logiciels en tant que service. La santé, cependant, s'impose comme le secteur à la croissance la plus rapide avec un TCAC de 20,45 %, portée par les diagnostics basés sur l'IA, la modernisation des dossiers médicaux électroniques et des objectifs stricts de disponibilité. L'hôpital pour enfants de Seattle a atteint une disponibilité de cinq neuf pour son système EHR Epic après migration vers un environnement cloud géré. Cette norme de fiabilité établit un nouveau référentiel sur l'ensemble du marché du cloud computing aux États-Unis.

La fabrication, les services bancaires, financiers et d'assurance, et le secteur public font également progresser la pénétration du cloud, mais à des TCAC plus faibles. Les fabricants exploitent l'analyse cloud pour la maintenance prédictive, tandis que les banques se concentrent sur la conformité à la banque ouverte et l'analyse des risques en temps réel. L'adoption dans le secteur public s'accélère dans le cadre de l'initiative FedRAMP 20x, qui réduit les délais d'autorisation de plusieurs mois à quelques semaines. Collectivement, la diversification sectorielle amortit le risque macroéconomique cyclique et renforce la demande adressable totale au sein du marché du cloud computing aux États-Unis.

Analyse géographique

La dispersion régionale suit la disponibilité de l'énergie, le coût des terrains et la densité industrielle. L'Ouest est en tête en raison de la concentration de campus hyperscale dans la Silicon Valley et de la proximité des start-ups IA, mais la congestion du réseau électrique dans le nord de la Californie contraint les fournisseurs à sécuriser des capacités supplémentaires dans les États désertiques. Le Sud prend de l'élan alors qu'AWS investit 10 milliards USD chacun dans le Mississippi et la Caroline du Nord, citant l'abondance d'énergie renouvelable et des politiques fiscales favorables. Ces engagements élèvent le rôle du Sud au sein du marché du cloud computing aux États-Unis.

Le Midwest offre des réseaux électriques stables et un emplacement central, ce qui en fait une région privilégiée pour les zones de reprise après sinistre et les lacs de données à stockage froid. Les pôles de Chicago et Columbus bénéficient d'une densité de connexions croisées en fibre optique, soutenant les stratégies d'interconnexion multicloud. Pendant ce temps, le Nord-Est maintient une demande robuste de la part des entreprises de services financiers malgré des marchés immobiliers plus tendus et des tarifs d'électricité plus élevés. Collectivement, ces schémas confirment que la croissance régionale dépend moins de la proximité des utilisateurs que de la résilience énergétique et des délais d'obtention des permis.

Les villes secondaires émergent comme des nœuds de croissance alternatifs à mesure que les métropoles principales approchent de la saturation. Atlanta et Phoenix enregistrent une absorption à deux chiffres, tandis que les services publics locaux accélèrent les mises à niveau des lignes de transmission. Les microréseaux sur site devraient fournir 30 % de l'alimentation des centres de données américains d'ici 2030, réduisant la dépendance aux systèmes d'alimentation en vrac congestionnés. Cette tendance à la décentralisation énergétique est appelée à améliorer la stabilité de l'approvisionnement à long terme pour la taille du marché du cloud computing aux États-Unis allouée aux constructions régionales.

Paysage concurrentiel

L'intensité capitalistique reste la principale barrière à l'entrée. Amazon est en tête avec un plan de dépenses d'investissement américaines de 100 milliards USD pour l'exercice 2025, destiné aux clusters denses en GPU pour l'entraînement de modèles de fondation. Microsoft suit avec 80 milliards USD, dirigeant plus de la moitié vers des campus nationaux. Google s'engage à hauteur de 75 milliards USD, associant des avancées matérielles au développement interne de TPU. Collectivement, le trio représente la majeure partie de l'offre incrémentale, mais un espace concurrentiel existe pour les spécialistes de la sécurité réseau, de l'intégration des données et de l'orchestration périphérique.

Oracle a obtenu un accord de services cloud pluriannuel de 30 milliards USD axé sur l'hébergement de charges de travail IA, signalant un appétit pour des plateformes alternatives en dehors des trois grands. Des fournisseurs axés sur les GPU tels que CoreWeave remportent des contrats en garantissant des délais de livraison plus courts et en proposant des locations flexibles. Des spécialistes de l'interconnexion comme Equinix et Cloudflare se positionnent comme des hubs neutres, permettant des stratégies multicloud sans défier directement les acteurs du calcul. Ces dynamiques illustrent un écosystème en maturation caractérisé par la coopétition plutôt que par une rivalité pure.

Les partenariats dans l'infrastructure d'alimentation redéfinissent également les frontières concurrentielles. Microsoft, BlackRock Infrastructure Partners et MGX ont uni leurs forces pour co-investir dans des actifs d'alimentation de centres de données, réduisant le stress du réseau et assurant une tarification énergétique prévisible. Des alliances similaires se répandent dans d'autres clusters hyperscale, suggérant que le contrôle de la production d'énergie rivalisera bientôt avec la portée du réseau comme déterminant du leadership sur le marché du cloud computing aux États-Unis.

Leaders du secteur du cloud computing aux États-Unis

Amazon.com Inc. (AWS)

Google LLC

Microsoft Corporation

Salesforce Inc

Adobe Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Amazon a annoncé un investissement de 10 milliards USD dans des centres de données en Caroline du Nord pour renforcer l'infrastructure IA, devant créer 500 emplois dans l'État.

- Mars 2025 : La General Services Administration a lancé le programme FedRAMP 20x pour réduire les délais d'autorisation cloud fédérale de plusieurs mois à quelques semaines grâce à des contrôles automatisés.

- Février 2025 : AWS s'est engagé à investir 10 milliards USD pour construire des installations hyperscale dans le Mississippi, marquant le plus grand investissement technologique privé de l'État.

- Janvier 2025 : Microsoft a annoncé un budget de 80 milliards USD pour l'exercice fiscal pour les expansions de centres de données américains dotés de capacités IA.

Périmètre du rapport sur le marché du cloud computing aux États-Unis

Le cloud computing offre une vaste gamme de services informatiques via Internet. Ces services comprennent les serveurs, le stockage, les bases de données, la mise en réseau, les logiciels, l'analyse et l'intelligence. Les principaux avantages du cloud computing sont l'accélération de l'innovation, l'allocation flexible des ressources et les économies d'échelle. Les clients ne paient généralement que pour les services qu'ils utilisent. Cette approche réduit non seulement les coûts opérationnels, mais améliore également l'efficacité de l'infrastructure et permet une mise à l'échelle pour répondre à l'évolution des besoins des entreprises.

Le marché du cloud computing aux États-Unis est segmenté par type (cloud public [IaaS, PaaS, SaaS], cloud privé et cloud hybride), taille d'organisation (PME et grandes entreprises), secteurs d'utilisation final (fabrication, éducation, commerce de détail, transport et logistique, santé, services bancaires, financiers et d'assurance, télécommunications et technologies de l'information, gouvernement et secteur public, et autres secteurs d'utilisation final (services publics, médias et divertissement, etc.)). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Infrastructure en tant que service (IaaS) |

| Plateforme en tant que service (PaaS) |

| Logiciel en tant que service (SaaS) |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Fabrication |

| Éducation |

| Commerce de détail |

| Transport et logistique |

| Télécommunications et technologies de l'information |

| Gouvernement et secteur public |

| Services publics |

| Médias et divertissement |

| Autres |

| Par type de déploiement | Cloud public |

| Cloud privé | |

| Cloud hybride | |

| Par modèle de service | Infrastructure en tant que service (IaaS) |

| Plateforme en tant que service (PaaS) | |

| Logiciel en tant que service (SaaS) | |

| Par taille d'organisation | Petites et moyennes entreprises (PME) |

| Grandes entreprises | |

| Par secteur d'utilisation final | Fabrication |

| Éducation | |

| Commerce de détail | |

| Transport et logistique | |

| Télécommunications et technologies de l'information | |

| Gouvernement et secteur public | |

| Services publics | |

| Médias et divertissement | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du cloud computing aux États-Unis ?

Le marché du cloud computing aux États-Unis est évalué à 292,61 milliards USD en 2026 et devrait atteindre 622,03 milliards USD d'ici 2031, reflétant un TCAC de 16,28 % pendant la période de prévision (2026-2031).

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le cloud hybride se développe à un TCAC de 22,24 % alors que les organisations équilibrent les mandats de souveraineté des données avec les exigences de performance périphérique.

Quelle est l'ampleur de l'opportunité de la plateforme en tant que service ?

La plateforme en tant que service devrait croître à un TCAC de 26,74 % jusqu'en 2031, portée par la demande d'outils de développement IA et d'orchestration de conteneurs.

Pourquoi la santé devrait-elle dépasser les autres secteurs verticaux ?

La santé affiche un TCAC de 20,45 % en raison des diagnostics alimentés par l'IA, de l'automatisation réglementaire et de la nécessité de dossiers médicaux électroniques avec un temps d'arrêt quasi nul.

Quelle est la principale contrainte sur les nouvelles constructions de centres de données ?

La congestion du réseau électrique dans les principaux pôles tels que le Nord de la Virginie et la Silicon Valley constitue la principale limitation du côté de l'offre, incitant à investir dans la production sur site et les marchés secondaires.

Comment les initiatives fédérales influencent-elles l'adoption du cloud ?

Des programmes tels que FedRAMP 20x accélèrent les processus d'autorisation, permettant aux agences de migrer les charges de travail vers le cloud en quelques semaines au lieu de plusieurs mois, ce qui stimule la demande fédérale globale.

Dernière mise à jour de la page le: