Taille et part du marché européen du cloud computing

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

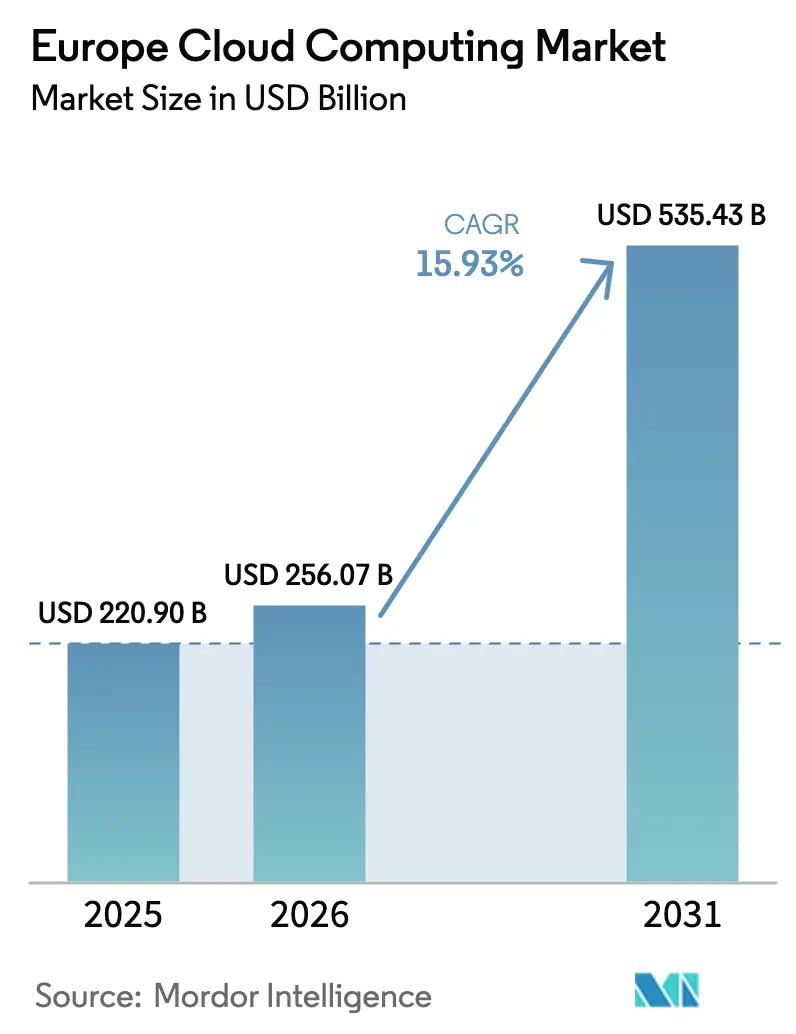

| Taille du marché de l'année de base (2025) | 220.90 Milliards de dollars |

| Taille du Marché (2026) | 256.07 Milliards de dollars |

| Taille du Marché (2031) | 535.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.93% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du cloud computing par Mordor Intelligence

La taille du marché européen du cloud computing devrait passer de 220,90 milliards USD en 2025 à 256,07 milliards USD en 2026 et devrait atteindre 535,43 milliards USD d'ici 2031, à un TCAC de 15,93 % sur la période 2026-2031. Cette croissance solide repose sur l'escalade des priorités de souveraineté numérique, la montée des tensions géopolitiques et un environnement réglementaire complexe qui contraint les données à rester à l'intérieur des frontières européennes. Une vague de programmes de cloud souverain, allant du déploiement du cloud souverain européen d'AWS en Allemagne pour 7,8 milliards EUR (9,02 milliards USD) au lancement de la plateforme Bleu en France, a modifié les modèles de déploiement d'infrastructure dans toute la région. Des objectifs mesurés d'efficacité énergétique, la demande des développeurs pour des plateformes conformes et les mécanismes de financement public-privé continuent de stimuler l'adoption des services, tandis que les enquêtes antitrust croissantes signalent de futurs ajustements dans les comportements concurrentiels. Les contraintes d'approvisionnement énergétique et les expositions aux cyber-risques agissent comme des contrepoids, mais stimulent également l'innovation dans des architectures plus écologiques et des contrôles de sécurité avancés, maintenant le marché européen du cloud computing sur une trajectoire portée par l'innovation.

Principaux enseignements du rapport

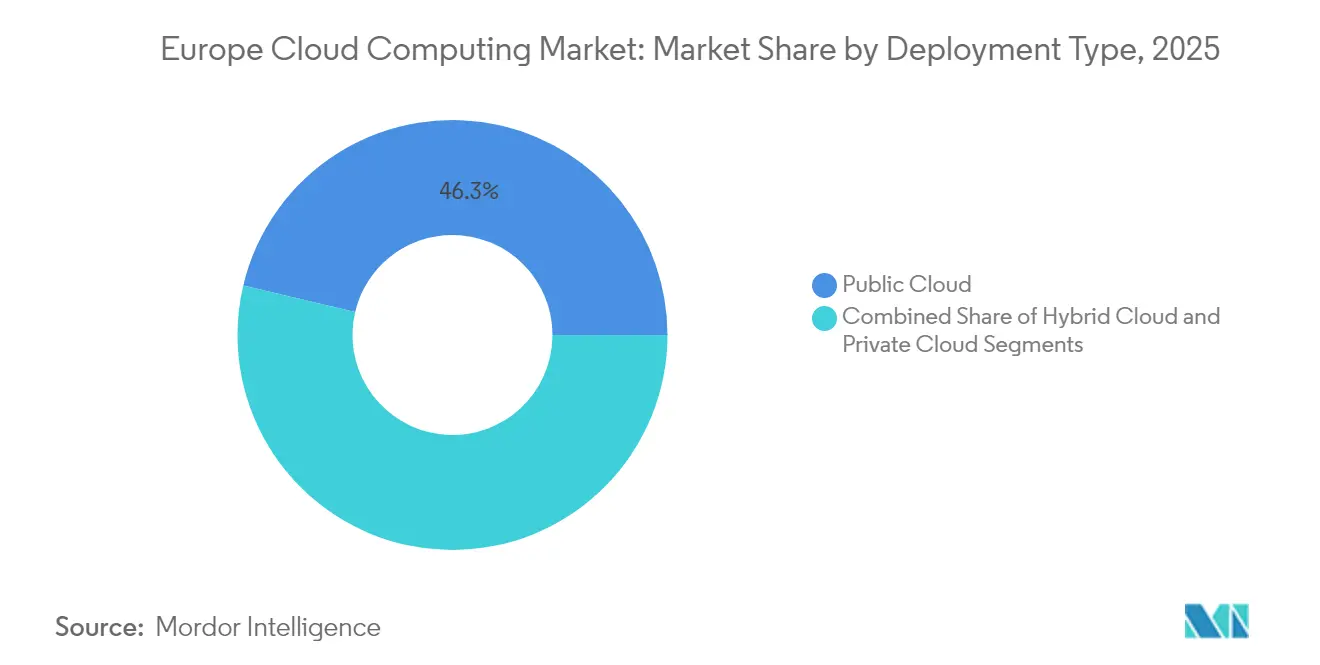

- Par type de déploiement, le cloud public a dominé avec une part de revenus de 46,30 % en 2025, tandis que le cloud hybride devrait se développer à un TCAC de 18,68 % jusqu'en 2031.

- Par modèle de service, le logiciel en tant que service détenait 40,65 % de la part du marché européen du cloud computing en 2025, tandis que la plateforme en tant que service devrait afficher le TCAC le plus rapide de 19,12 % jusqu'en 2031.

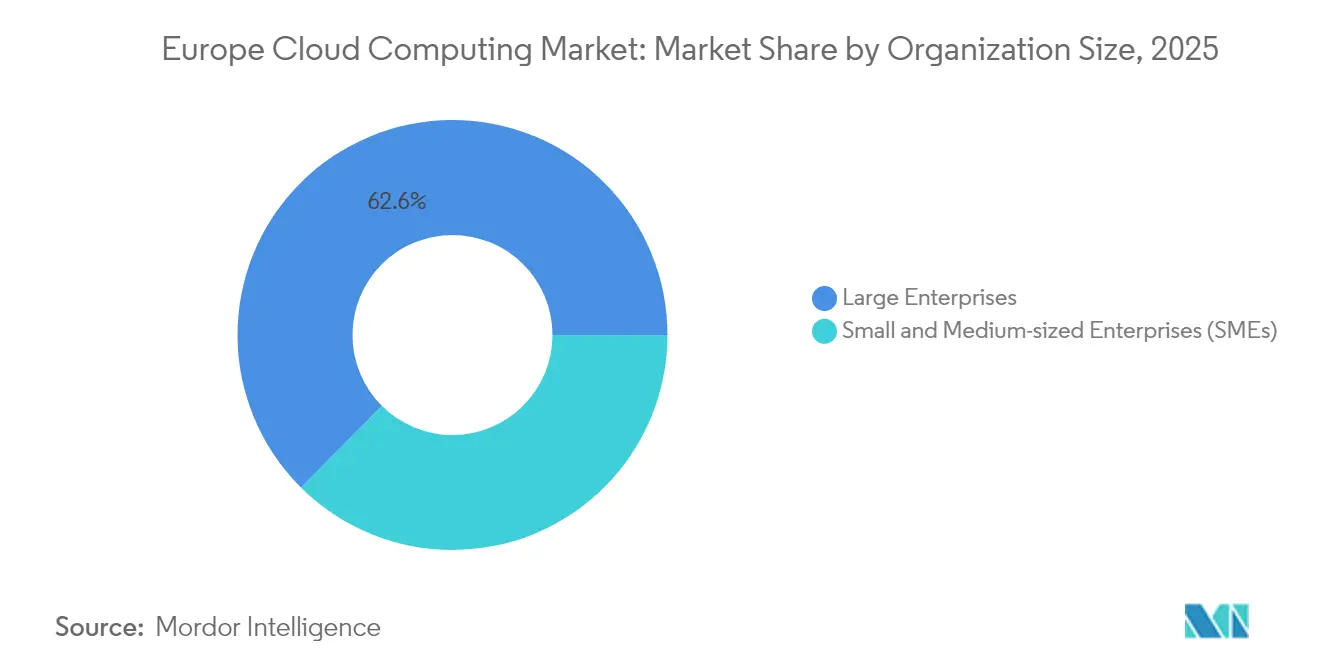

- Par taille d'organisation, les grandes entreprises représentaient 62,55 % des dépenses en 2025 ; le segment des PME s'accélère à un TCAC de 17,55 % grâce aux programmes de formation soutenus par l'UE.

- Par secteur d'activité des utilisateurs finaux, le BFSI a contribué à 21,60 % de la demande en 2025, tandis que la santé est en passe d'enregistrer un TCAC de 19,05 % jusqu'en 2031.

- Par géographie, le Royaume-Uni a conservé une part de marché de 27,65 % en 2025 ; l'Espagne devrait mener la croissance avec un TCAC de 17,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du cloud computing

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Financement gouvernemental solide en faveur des agendas numériques axés sur le cloud | +3.2% | À l'échelle de l'UE, notamment en Allemagne, en France et en Espagne | Moyen terme (2-4 ans) |

| Déploiements hyperscale accélérés dans le corridor FLAP-D | +4.1% | Francfort, Londres, Amsterdam, Paris, Dublin | Court terme (≤ 2 ans) |

| Transition des PME des dépenses informatiques en capital vers les dépenses opérationnelles | +2.8% | À l'échelle de l'UE, avec une dynamique plus forte en Europe du Sud et de l'Est | Long terme (≥ 4 ans) |

| Les programmes Gaia-X et de cloud souverain favorisant les écosystèmes locaux | +2.9% | Allemagne, France, Pays-Bas avec des retombées dans l'ensemble du bloc | Moyen terme (2-4 ans) |

| Les mandats de calcul écologique poussant vers des architectures cloud écoénergétiques | +1.7% | Pays nordiques, Allemagne, Pays-Bas | Long terme (≥ 4 ans) |

| La pression post-Schrems II en faveur de la résidence des données en région et des clouds de périphérie | +3.5% | À l'échelle de l'UE, plus prononcée dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fortes incitations gouvernementales en faveur des agendas numériques axés sur le cloud

Le soutien budgétaire est au cœur de l'accélération du marché européen du cloud computing. L'Espagne a réservé 28,2 % du budget de son Plan national de relance et de résilience à des projets numériques, tandis que la stratégie allemande en matière d'IA vise une adoption de l'IA et des mégadonnées par 25 % des entreprises d'ici 2025.[1]Gouvernement du Canada, "Marché des technologies de l'information et des communications (TIC) en Espagne," tradecommissioner.gc.ca Les subventions directes en capital s'associent désormais à des procédures d'autorisation simplifiées et à une allocation préférentielle d'énergie pour les nouveaux centres de données, réduisant les délais de réalisation des projets. La Commission européenne a canalisé 810 millions EUR (937,12 millions USD) dans le programme Europe numérique pour contribuer au déploiement de l'Espace européen des données de santé, soulignant la volonté de la région de financer des clouds sectoriels spécifiques. En France, la qualification SecNumCloud 3.2 de la plateforme Bleu illustre comment l'aval national renforce la crédibilité des fournisseurs locaux. Des initiatives parallèles, telles que la fabrique d'IA néerlandaise dotée de 200 millions EUR (231,39 millions USD), reflètent l'ambition politique de réduire la dépendance aux technologies étrangères tout en développant une infrastructure souveraine.

Déploiement rapide de centres de données hyperscale dans les hubs FLAP-D

Les dépenses en capital des grands hyperscalers restent le principal catalyseur du marché européen du cloud computing. AWS investit 8 milliards GBP (10,54 milliards USD) dans de nouvelles capacités au Royaume-Uni d'ici 2028. Google a alloué 640 millions USD à l'expansion néerlandaise en 2024. Pourtant, l'axe de croissance se déplace vers le sud, car les plafonds énergétiques et les moratoires d'urbanisme pèsent sur les villes FLAP-D : l'Espagne à elle seule a attiré 33 milliards EUR (38,18 milliards USD) d'engagements, triplant la capacité anticipée à 600 MW d'ici 2028. Les hyperscalers répondent à la congestion du réseau électrique en répartissant leurs sites dans les régions nordiques et de niveau 2, dotées d'énergies renouvelables et de climats frais. Le gel irlandais sur les nouvelles connexions de centres de données jusqu'en 2028 illustre davantage la nécessité d'une diversification géographique.

Transition des PME des dépenses en capital vers les dépenses opérationnelles pour l'infrastructure informatique

Les coûts de conformité aux réglementations numériques atteignant un montant estimé à 53 milliards EUR (61,32 milliards USD), les serveurs autogérés sont devenus de plus en plus impraticables pour de nombreuses petites entreprises, orientant le marché européen du cloud computing vers des modèles par abonnement. Seulement 41 % des PME utilisaient le cloud en 2024, un écart considérable par rapport aux multinationales ; des programmes financés par l'UE tels que CloudCamp4SMEs couvrent désormais 90 % des coûts de certification AWS, réduisant les barrières à l'entrée. Les premiers adoptants dans le secteur manufacturier utilisent Palantir Foundry pour automatiser l'analyse des ateliers de production, démontrant que les plateformes cloud répondent simultanément aux besoins d'efficacité et de conformité réglementaire. Le cas de la Slovénie montre des liens numériques acheteur-fournisseur plus étroits lorsque les PME déploient le cloud, mettant en évidence un effet de réseau à l'échelle de l'écosystème.

Les programmes Gaia-X de l'UE et de cloud souverain catalysant les écosystèmes locaux

Du concept à la réalité, Gaia-X a semé une collaboration paneuropéenne. L'alliance EuroStack réunit plus de 100 partenaires pour construire une infrastructure interopérable axée sur la souveraineté. Le programme 8ra de Deutsche Telekom prévoit 10 000 nœuds de périphérie d'ici 2030, offrant des charges de travail à faible latence sans quitter le sol de l'UE. Les initiatives du secteur privé reflètent ce thème : le groupe Schwarz s'est associé à Google pour introduire le chiffrement côté client de StackIT pour les clients allemands réglementés. Le partenariat DEEP-OVHcloud du Luxembourg prouve que les ambitions souveraines ne se limitent pas aux plus grandes économies d'Europe.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Surface d'attaque cybernétique accrue et incidents de violation de données majeurs | -2.1% | À l'échelle de l'UE, plus aiguë dans la finance et l'administration publique | Court terme (≤ 2 ans) |

| Conformité multi-juridictionnelle complexe (RGPD et dispositions nationales complémentaires) | -1.8% | À l'échelle de l'UE, avec des exigences nationales inégales | Moyen terme (2-4 ans) |

| Fluctuations des prix de l'électricité faisant augmenter le coût total du cloud | -1.5% | Allemagne, Pays-Bas, Irlande, avec des effets en cascade dans les hubs FLAP-D | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs natifs du cloud en dehors des principaux pôles technologiques | -1.2% | Europe de l'Est et du Sud, marchés de plus petite taille | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Surface d'attaque cybernétique accrue et incidents de violation de données majeurs

L'ENISA a enregistré une forte hausse des événements DDoS et de rançongiciels en 2024, suscitant une anxiété au niveau des conseils d'administration dans les secteurs de la finance, des transports et de l'administration publique.[2]ENISA, "PAYSAGE DES MENACES DE L'ENISA 2024," securitydelta.nl La directive NIS2 exige le signalement des incidents significatifs dans les 24 heures, ce qui alourdit les budgets de conformité mais améliore la sécurité de base. Deutsche Bank, dans le cadre de sa stratégie de migration vers le cloud, a adopté des outils d'IA avancés, notamment la plateforme Vertex AI de Google et les modèles de langage Gemini de pointe. Ces solutions d'IA jouent un rôle essentiel dans la rationalisation des opérations critiques, telles que la gestion documentaire. L'exposition perçue stimule la demande de clouds souverains qui réduisent la portée du droit étranger, bien que des solutions fragmentées puissent accroître la complexité opérationnelle pour les utilisateurs multinationaux.

Conformité multi-juridictionnelle complexe (RGPD et dispositions nationales complémentaires)

Bien que le RGPD offre une base de référence, les États membres superposent des dispositions supplémentaires qui compliquent les plans de montée en charge. La pause de construction à Amsterdam et les politiques restrictives des Pays-Bas illustrent comment les règles locales peuvent primer sur les directives de l'UE, forçant des pivots dans la sélection des sites.[3]Greenberg Traurig LLP, "Défis sur le marché néerlandais des centres de données," gtlaw.com L'Espagne oblige désormais les hyperscalers à participer à des appels d'offres formels avant de construire des centres de données, ajoutant des délais procéduraux. Les transpositions divergentes de la NIS2 — seulement neuf pays étaient conformes début 2025 — créent des conditions de concurrence inégales qui entravent les fournisseurs cherchant une couverture à l'échelle de l'UE. Pour les PME, la charge administrative s'ajoute aux lacunes de compétences existantes, allongeant les cycles d'adoption et tempérant l'expansion par ailleurs rapide du marché européen du cloud computing.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : les architectures hybrides gagnent un avantage en matière de souveraineté

L'adoption du cloud hybride a progressé à un TCAC de 18,68 % jusqu'en 2031, dépassant les autres modèles alors que les entreprises combinent contrôle privé et échelle publique. L'élan du cloud hybride est devenu visible lorsqu'AWS a révélé une initiative de cloud souverain européen de 7,8 milliards EUR (9,02 milliards USD) conçue pour offrir des plans de contrôle isolés et des emplacements de données choisis par les clients. En parallèle, Deutsche Bank a migré 260 applications vers Google Cloud tout en conservant les charges de travail sensibles sur site, confirmant que les secteurs à risque élevé peuvent se moderniser sans renoncer à la conformité réglementaire.

Les entreprises considèrent de plus en plus les architectures hybrides comme une couverture contre la volatilité juridictionnelle, soutenant la résilience du marché européen du cloud computing. Le placement des charges de travail en tenant compte de l'énergie — traitement de l'inférence d'IA à faible latence près des utilisateurs tout en exécutant les archives dans des méga-sites nordiques — a élargi la palette de déploiement. En conséquence, la taille du marché européen du cloud computing attribuée aux solutions hybrides devrait se développer plus rapidement que la base de référence globale, soulignant le rôle central du cloud hybride dans les stratégies de conformité souveraine.

Par modèle de service : les services de plateforme stimulent la souveraineté des développeurs

Les revenus de la plateforme en tant que service enregistrent la trajectoire la plus élevée à un TCAC de 19,12 % jusqu'en 2031, signalant une poussée des développeurs vers des environnements d'exécution gérés situés entièrement à l'intérieur des frontières de l'UE. Hopsworks et OVHcloud ont lancé un PaaS d'IA qui met l'accent sur l'efficacité énergétique sans exporter de données, renforçant la chaîne de valeur locale du marché européen du cloud computing. Le logiciel en tant que service continue de dominer les dépenses absolues grâce aux suites de productivité bureautique et de gestion de la relation client, mais les services de plateforme introduisent des écosystèmes de développeurs plus fidélisants qui ancrent les charges de travail régionalement.

Ce constat suggère un pivot progressif de l'adoption uniquement applicative vers une fidélité plus profonde à la plateforme. Les entreprises intégrant le PaaS bénéficient de cycles d'innovation plus courts, renforçant leur compétitivité tout en satisfaisant des tests de conformité complexes. Des outils de gouvernance solides intégrés dans les plateformes locales limitent les expositions juridiques liées aux exigences extraterritoriales, renforçant l'intensité de la demande dans l'ensemble du secteur européen du cloud computing.

Par taille d'organisation : les PME accélèrent la transition vers les dépenses opérationnelles

Les grandes entreprises captent encore 62,55 % des dépenses, mais les PME affichent un TCAC de 17,55 % à mesure que les programmes de financement et de formation comblent le déficit de compétences. CloudCamp4SMEs vise à qualifier 1 000 professionnels, stimulant l'adoption dans les micro-segments de la fabrication et du commerce de détail. La hausse qui en résulte remodèle les modèles d'approvisionnement : la location de ressources cloud supprime les dépenses initiales en serveurs, libérant des liquidités pour les opérations principales et les mises à niveau de conformité.

La taille du marché européen du cloud computing liée aux PME pourrait atteindre une échelle de plusieurs dizaines de milliards USD d'ici la fin de la période, bien que les pénuries persistantes de talents restent un risque. Les mesures de relance au niveau national — telles que les programmes de bons en Europe de l'Est — contribuent à compenser les déficits de compétences, garantissant que les petites entreprises ne sont plus marginalisées dans le paysage de la souveraineté numérique. La transition accroît également la demande de services de sécurité gérés adaptés aux petits budgets.

Par secteur d'activité des utilisateurs finaux : la santé mène la transformation numérique

Le TCAC projeté de 19,05 % pour la santé reflète le mandat de l'Espace européen des données de santé qui exige des flux de données interopérables mais conformes à la souveraineté. Un financement de 810 millions EUR (937,12 millions USD) et des économies anticipées de 11 milliards EUR (12,73 milliards USD) fournissent à la fois une incitation et une contrainte pour les systèmes hospitaliers qui migrent les dossiers cliniques vers des services cloud. Le BFSI reste le plus grand secteur vertical unique à 21,60 %, exploitant le cloud pour l'analyse des risques en temps réel et le traitement sécurisé des documents.

L'adoption dans le secteur manufacturier s'accélère grâce à des preuves de concept de l'Industrie 4.0 telles que Palantir Foundry, qui intègre les données de production dans des tableaux de bord réglementaires. L'éducation, les télécommunications et l'administration publique suivent, chacun contraint par des règles sectorielles spécifiques mais attiré par les gains d'efficacité. Collectivement, ces secteurs verticaux diversifient la demande, amortissant le marché européen du cloud computing contre les chocs cycliques dans un secteur donné.

Analyse géographique

Le Royaume-Uni représentait 27,65 % du marché européen du cloud computing en 2025, soutenu par l'injection d'infrastructure d'AWS de 8 milliards GBP (10,54 milliards USD) prévue jusqu'en 2028. Les remèdes potentiels découlant de l'enquête de l'Autorité de la concurrence et des marchés sur Amazon et Microsoft pourraient diversifier les options de fournisseurs sur l'horizon de prévision. L'Allemagne suit, ancrée par la région de cloud souverain du Brandebourg et le leadership continu de Gaia-X. La France bénéficie de l'accréditation SecNumCloud de la plateforme Bleu, positionnant Paris comme un hub cloud pour le secteur public, tandis que l'Italie sécurise une expansion AWS de 1,2 milliard EUR (1,39 milliard USD) qui pourrait injecter 880 millions USD dans le PIB et créer 5 500 emplois.

L'Espagne illustre l'ascension la plus rapide du marché, enregistrant un TCAC de 17,98 % jusqu'en 2031 sur la base d'engagements hyperscale de 33 milliards EUR (38,18 milliards USD) et d'une économie favorable des énergies renouvelables. Madrid reste la principale ville de colocation, mais l'Aragon accueille cinq nouveaux sites AWS consommant 10 800 GWh, un chiffre dépassant la consommation électrique régionale en 2023. Les Pays-Bas, historiquement au cœur du FLAP-D, se débattent avec des plafonds de zonage et des appels parlementaires à réduire la dépendance aux fournisseurs américains, incitant certains fournisseurs à rediriger leurs constructions vers les pays voisins.

Les nations nordiques captent les charges de travail axées sur l'IA grâce à des réseaux électriques à faible émission de carbone et à un refroidissement naturel, tandis que la main-d'œuvre rentable et la base de PME à forte croissance d'Europe de l'Est élargissent l'adoption. Le déploiement du cloud souverain du Luxembourg illustre la stratégie des petits États pour peser davantage dans l'autonomie numérique. L'Irlande fait face à des goulots d'étranglement du réseau électrique après que les centres de données ont atteint 21 % de la consommation nationale d'électricité, entraînant une réévaluation des politiques. Collectivement, la mosaïque géographique souligne comment la politique énergétique, la planification de l'utilisation des terres et les considérations de souveraineté dictent désormais la trajectoire d'évolution du marché européen du cloud computing.

Paysage concurrentiel

Une structure concentrée définit le marché européen du cloud computing, avec AWS et Microsoft Azure approchant chacun 40 % de part, suivi de Google à deux chiffres bas. OVHcloud mène les fournisseurs indigènes, affichant un chiffre d'affaires de 993 millions EUR (1,15 milliard USD) pour l'exercice 2024 et capitalisant sur le refroidissement par eau et les promesses de données locales. Des initiatives de cloud souverain comme EuroStack et Virt8ra cherchent à éroder l'hégémonie des hyperscalers en mutualisant la capacité européenne et en s'alignant sur les normes Gaia-X.

Les mouvements stratégiques révèlent un manuel de jeu bifurqué : les hyperscalers intègrent des contrôles localement ségrégués, tandis que les fournisseurs européens mettent l'accent sur la conformité et les opérations durables. Le partenariat de 1,5 milliard USD sur 10 ans de Vodafone fermera ses propres centres de données et migrera ses parcs vers Azure, illustrant une approche de partenariat plutôt que de parité. Le partenariat de lieu de travail souverain du groupe Schwarz avec Google montre la demande de modèles hybrides combinant échelle mondiale et chiffrement côté client.

La surveillance réglementaire intensifie la concurrence. La loi britannique sur les marchés numériques pourrait imposer des codes de conduite et des exigences de séparation fonctionnelle une fois qu'AWS et Microsoft auront obtenu le « statut de marché stratégique ». Des enquêtes parlementaires parallèles aux Pays-Bas préconisent de favoriser les logiciels d'origine européenne dans les marchés publics. Ces interventions visent à tempérer le verrouillage du marché et à encourager les alternatives locales, faisant de l'aptitude à la conformité et des indicateurs de durabilité des différenciateurs critiques au sein du marché européen du cloud computing.

Leaders du secteur européen du cloud computing

Alibaba Group Holding Limited

Amazon Web Services (AWS)

Google LLC

IBM Corporation

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : AWS a établi son cloud souverain européen en tant qu'entreprise distincte, renforçant l'indépendance réglementaire.

- Juin 2025 : Virt8ra Sovereign Cloud s'est étendu avec six nouveaux fournisseurs européens.

- Mai 2025 : BSO a lancé DataOne, un centre d'hébergement d'IA français de 15 MW devant atteindre 400 MW d'ici 2028.

- Mai 2025 : AWS a planifié un investissement de 15,7 milliards EUR (18,16 milliards USD) en Espagne jusqu'en 2033.

Périmètre du rapport sur le marché européen du cloud computing

Le cloud computing fournit un accès à la demande aux ressources informatiques, notamment le stockage de données et la puissance de traitement, sans nécessiter de gestion directe par l'utilisateur. Les ressources informatiques, notamment les serveurs physiques et virtuels, le stockage de données, les capacités réseau, les outils de développement d'applications, les logiciels et l'analyse basée sur l'IA, sont accessibles via Internet selon un modèle de tarification à l'utilisation.

Le rapport couvre les entreprises européennes de cloud computing, et le marché est segmenté par type (cloud public, cloud privé et cloud hybride), type d'organisation (PME et grandes entreprises), secteurs d'activité des utilisateurs finaux (fabrication, éducation, commerce de détail, transport et logistique, santé, BFSI, télécommunications et informatique, gouvernement et secteur public), et pays (Royaume-Uni, Allemagne, France, Italie et reste de l'Europe). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Infrastructure en tant que service (IaaS) |

| Plateforme en tant que service (PaaS) |

| Logiciel en tant que service (SaaS) |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Fabrication |

| Éducation |

| Santé et sciences de la vie |

| Banque, services financiers et assurance (BFSI) |

| Télécommunications et services informatiques |

| Gouvernement et secteur public |

| Services publics, médias et divertissement, autres |

| Autre secteur d'activité des utilisateurs finaux |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Reste de l'Europe |

| Par type de déploiement | Cloud public |

| Cloud privé | |

| Cloud hybride | |

| Par modèle de service | Infrastructure en tant que service (IaaS) |

| Plateforme en tant que service (PaaS) | |

| Logiciel en tant que service (SaaS) | |

| Par taille d'organisation | Petites et moyennes entreprises (PME) |

| Grandes entreprises | |

| Par secteur d'activité des utilisateurs finaux | Fabrication |

| Éducation | |

| Santé et sciences de la vie | |

| Banque, services financiers et assurance (BFSI) | |

| Télécommunications et services informatiques | |

| Gouvernement et secteur public | |

| Services publics, médias et divertissement, autres | |

| Autre secteur d'activité des utilisateurs finaux | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché européen du cloud computing d'ici 2031 ?

Le marché européen du cloud computing devrait atteindre 535,43 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide en Europe ?

Le cloud hybride devrait progresser à un TCAC de 18,68 % à mesure que les entreprises combinent contrôle sur site et évolutivité publique.

Pourquoi l'Espagne est-elle considérée comme un hub cloud émergent ?

L'Espagne a attiré 33 milliards EUR d'engagements hyperscale et offre un accès aux énergies renouvelables, des coûts fonciers bas et une réglementation favorable.

Comment les nouvelles réglementations de l'UE affecteront-elles l'adoption du cloud dans le secteur de la santé ?

Les règles de l'Espace européen des données de santé exigent un stockage souverain des dossiers des patients, entraînant un TCAC de 19,05 % dans les dépenses cloud du secteur de la santé.

Quels fournisseurs dominent le marché européen aujourd'hui ?

AWS et Microsoft Azure détiennent chacun près de 40 % de part, tandis qu'OVHcloud mène les concurrents indigènes.

Quel rôle joue la durabilité énergétique dans la planification future des capacités ?

Les mandats de l'UE pour des centres de données neutres en carbone d'ici 2030 et la congestion du réseau électrique dans les principales villes poussent les opérateurs vers les régions nordiques et méridionales riches en énergies renouvelables, façonnant la sélection des sites.

Dernière mise à jour de la page le: