Taille et part du marché des analyses commerciales basées sur le cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 73.72 Milliards de dollars |

| Taille du Marché (2031) | 249.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des analyses commerciales basées sur le cloud par Mordor Intelligence

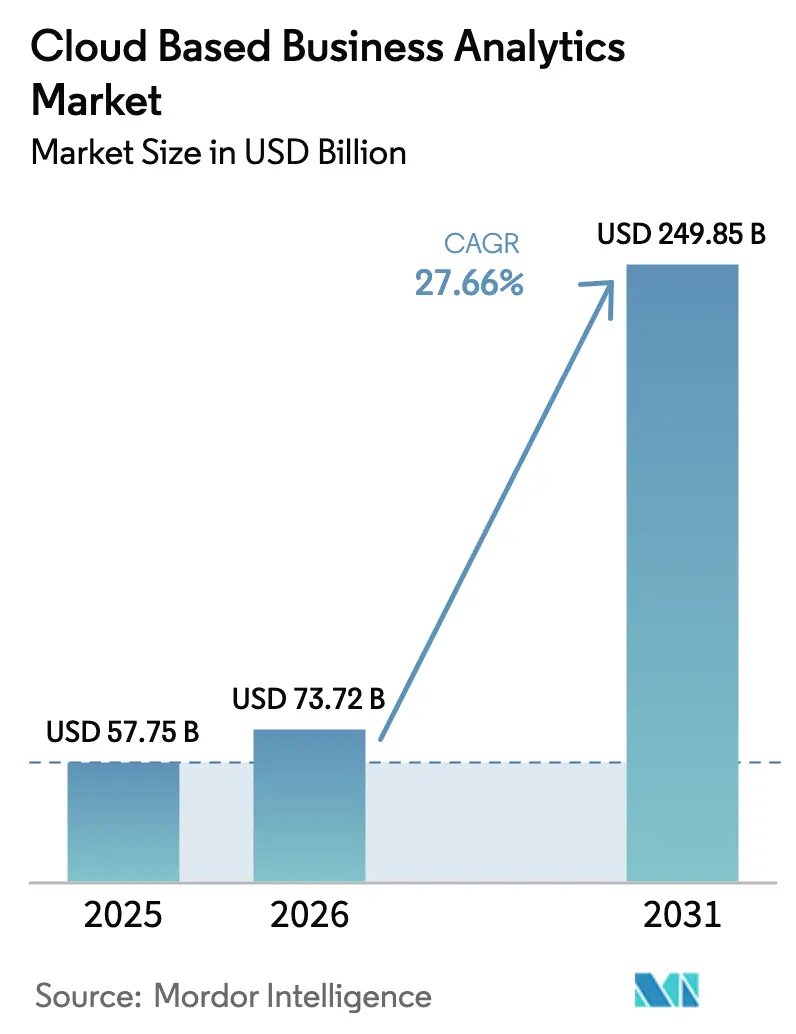

La taille du marché des analyses commerciales basées sur le cloud en 2026 est estimée à 73,72 milliards USD, en croissance par rapport à la valeur de 2025 de 57,75 milliards USD, avec des projections pour 2031 indiquant 249,85 milliards USD, croissant à un CAGR de 27,66 % sur la période 2026-2031. La demande croissante de décisions fondées sur les données, le passage des déploiements sur site aux déploiements natifs dans le cloud, et l'intégration rapide de l'IA générative sous-tendent cette expansion marquée. Les entreprises privilégient les stratégies multi-cloud qui prennent en charge la fédération des données sur des plateformes disparates, tandis que les architectures préservant la confidentialité protègent les informations sensibles et satisfont aux réglementations régionales. La différenciation concurrentielle se concentre désormais sur les insights améliorés par l'IA, les analyses en temps réel et les solutions adaptées aux secteurs qui réduisent la latence et accélèrent les résultats. Un contrôle réglementaire accru, la hausse des frais de sortie et les pénuries de talents tempèrent la croissance tout en élargissant simultanément les opportunités pour les services gérés et les outils d'automatisation qui allègent la complexité. Par conséquent, le marché des analyses commerciales basées sur le cloud évolue vers un écosystème où l'infrastructure hyperscale, les logiciels spécialisés et les services d'experts du domaine convergent pour offrir une valeur analytique de bout en bout.

Principaux enseignements du rapport

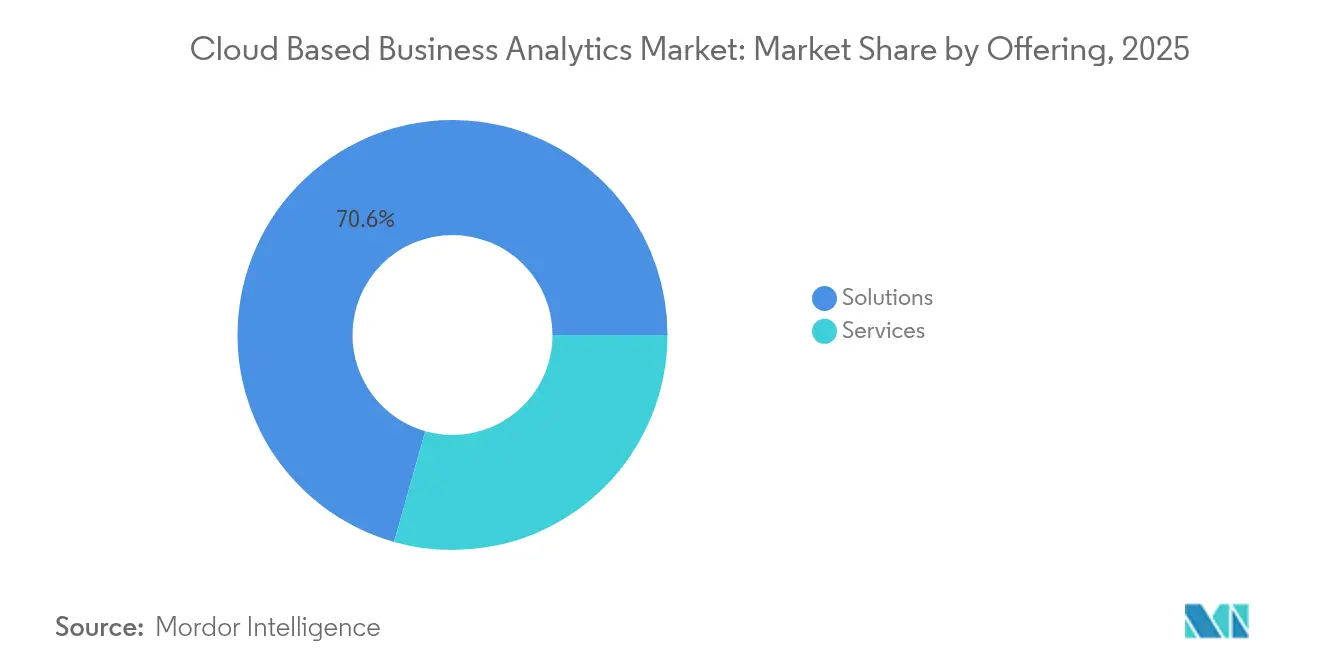

- Par offre, les solutions ont représenté 70,62 % des revenus en 2025, tandis que les services devraient progresser le plus rapidement avec un CAGR de 31,91 % jusqu'en 2031.

- Par modèle de déploiement, le cloud public était en tête avec 58,04 % de la part du marché des analyses commerciales basées sur le cloud en 2025, tandis que le cloud privé devrait se développer à un CAGR de 35,20 % jusqu'en 2031.

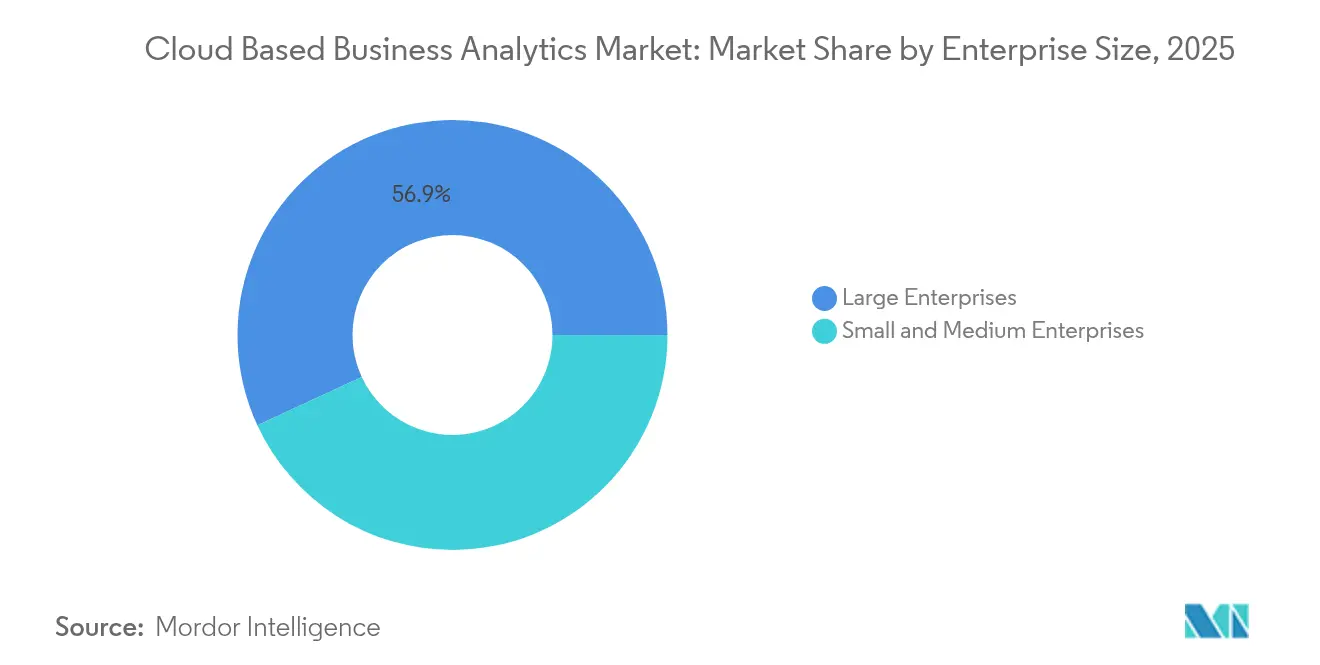

- Par taille d'entreprise, les grandes entreprises ont contribué à 56,89 % de la taille du marché des analyses commerciales basées sur le cloud en 2025 ; les petites et moyennes entreprises devraient croître à un CAGR de 30,93 % jusqu'en 2031.

- Par secteur d'activité, le BFSI était en tête avec 27,93 % des revenus en 2025, tandis que la santé devrait progresser à un CAGR de 32,54 % jusqu'en 2031.

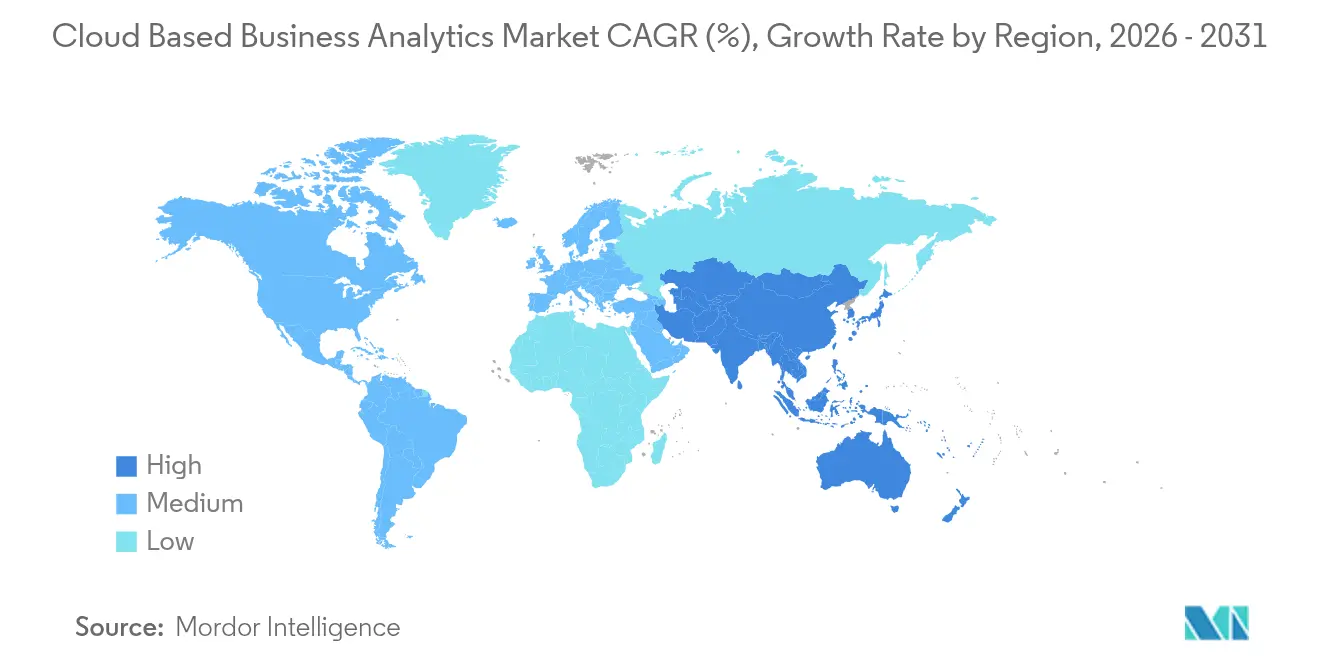

- Par géographie, l'Amérique du Nord a représenté 42,06 % des revenus en 2025 ; l'Asie-Pacifique devrait enregistrer le rythme le plus rapide avec un CAGR de 33,86 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des analyses commerciales basées sur le cloud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Explosion des volumes de données multi-cloud | +8.2% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Impératifs de prise de décision en temps réel | +6.8% | Mondial, porté par les secteurs BFSI et fabrication | Court terme (≤ 2 ans) |

| Adoption numérique prioritaire des analyses SaaS par les PME | +5.4% | Cœur Asie-Pacifique, débordement vers l'Amérique latine | Moyen terme (2-4 ans) |

| Charges de travail d'IA générative stimulant la modernisation analytique | +7.1% | Amérique du Nord et UE en tête, Asie-Pacifique suivant | Long terme (≥ 4 ans) |

| Demande d'analyses de gouvernance des coûts pilotée par le FinOps | +4.3% | Mondial, avec accent sur les marchés cloud matures | Court terme (≤ 2 ans) |

| Émergence d'analyses en salle blanche préservant la confidentialité | +3.7% | UE et Amérique du Nord en raison des cadres réglementaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des volumes de données multi-cloud

L'adoption hybride et multi-cloud dépasse 92 %, et l'entreprise moyenne emploie déjà 2,2 fournisseurs de cloud, créant une fragmentation significative des données. Une telle dispersion amplifie la complexité de l'intégration et triple le nombre de défis liés aux mouvements de données par rapport aux environnements à cloud unique. Les plateformes d'analyse modernes répondent à ce besoin avec la fédération en temps réel, le maillage de données et la fonctionnalité de partage sans copie qui raccourcissent les cycles d'insight de 19 % une fois la maturité atteinte.[1]VMware, « Stratégies multi-cloud pour l'entreprise moderne », vmware.com

Impératifs de prise de décision en temps réel

Les secteurs sensibles à la latence tels que le trading à haute fréquence, la fabrication automatisée et la tarification dynamique au détail nécessitent des réponses analytiques mesurées en millisecondes. La fusion des réseaux 5G avec l'informatique en périphérie permet désormais de traiter 45 % des données IoT à proximité de l'appareil, réduisant les coûts de transport et permettant une intervention immédiate au point d'action. Les détaillants qui exploitent les analyses en temps réel pour la tarification dynamique ont réalisé des augmentations de revenus comprises entre 15 % et 25 %.[2]Renesas Electronics Corporation, « Analyses en périphérie et traitement des données IoT », renesas.com

Adoption numérique prioritaire des analyses SaaS par les PME

Les analyses cloud par abonnement suppriment les barrières en capital, rendant l'intelligence de niveau entreprise accessible aux PME qui manquaient auparavant d'infrastructure et d'expertise. La sensibilisation aux outils d'analyse commerciale parmi les petites entreprises s'établit désormais à 70 %, et les taux d'adoption s'accélèrent dans le commerce de détail, le commerce électronique et la fintech. Les fonctionnalités low-code permettent aux utilisateurs non techniques de fournir rapidement des insights, bien que les limitations financières et les lacunes en compétences persistent. Des offres dédiées aux PME comprenant un accompagnement guidé, une formation intégrée et une tarification basée sur la consommation aident à atténuer ces obstacles.

Charges de travail d'IA générative stimulant la modernisation analytique

Les dépenses mondiales en infrastructure d'IA générative devraient atteindre 644 milliards USD en 2025. Les entreprises qui modernisent leurs systèmes pour le traitement natif de l'IA rapportent des rendements dépassant 3,71 USD pour chaque dollar investi. Les technologies de salle blanche et la confidentialité différentielle protègent les ensembles de données sensibles tout en permettant aux grands modèles de langage de s'entraîner efficacement. Les fournisseurs intègrent directement des agents d'IA dans les couches d'analyse, permettant la génération de récits contextuels, la détection d'anomalies et la préparation guidée des données à grande échelle.[3]Snowflake, « Annonce des agents d'IA », snowflake.com

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Conformité réglementaire complexe (RGPD, CCPA, DPDPA) | -4.2% | UE en tête, s'étendant à l'APAC et aux Amériques | Moyen terme (2-4 ans) |

| Préoccupations persistantes en matière de sécurité des données et de souveraineté | -3.8% | Mondial, avec accent sur les secteurs réglementés | Court terme (≤ 2 ans) |

| Hausse des coûts de sortie du cloud freinant la mobilité des données | -2.9% | Mondial, affectant les déploiements multi-cloud | Court terme (≤ 2 ans) |

| Pénurie de talents en analyse native dans le cloud | -3.1% | Mondial, aiguë en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Conformité réglementaire complexe (RGPD, CCPA, DPDPA)

Des lois sur la confidentialité divergentes obligent les entreprises à maintenir des piles d'analyse spécifiques à chaque région qui satisfont aux exigences de résidence des données, de consentement et d'audit. Les dépenses de conformité absorbent jusqu'à 20 % des budgets d'analyse cloud dans les secteurs de la finance et de la santé, suscitant un intérêt pour les zones de cloud souverain qui équilibrent la localité avec les capacités hyperscale. Les statuts européens et asiatiques-pacifiques tels que le PIPL et le DPDPA compliquent les échanges transfrontaliers de données, rendant difficile la mise en place d'architectures d'analyse mondiales unifiées.

Pénurie de talents en analyse native dans le cloud

Une pénurie mondiale de plus de 85 millions de professionnels de l'informatique d'ici 2030 devrait coûter 5 500 milliards USD en production non réalisée. Les postes en analyse cloud figurent parmi les plus difficiles à pourvoir, car les ingénieurs doivent comprendre les architectures distribuées, les pipelines d'IA et les cadres de sécurité en constante évolution. L'automatisation et les services gérés offrent un soulagement partiel, mais la conception stratégique et la gestion des modèles exigent toujours des spécialistes expérimentés, intensifiant l'inflation salariale et retardant les délais des projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les solutions dominent tandis que les services s'accélèrent

Le segment des solutions a généré 70,62 % des revenus de 2025, soutenu par des plateformes intégrées des fournisseurs de cloud hyperscale qui simplifient les achats et offrent un délai de rentabilisation rapide. Cependant, la complexité de mise en œuvre dans les environnements multi-cloud stimule un CAGR de 31,91 % pour les services professionnels et gérés jusqu'en 2031. Les entreprises s'appuient sur des spécialistes pour concevoir des pipelines sécurisés, intégrer des moteurs d'IA et satisfaire aux mandats de conformité, en particulier lorsqu'elles travaillent avec des ensembles de données réglementées. Les fournisseurs gagnent du terrain en regroupant conseil, déploiement, optimisation et gouvernance FinOps dans un seul contrat. L'harmonisation entre la plateforme et la prestation de services réduit la prolifération des outils et renforce la fidélisation des fournisseurs à mesure que les charges de travail s'étendent sur plusieurs géographies.

Les offres de services gérés s'étendent également pour surveiller les performances, contrôler les coûts et automatiser les correctifs face aux déploiements constants de nouvelles fonctionnalités. La collaboration continue entre les partenaires de service et les propriétaires de plateformes atténue les temps d'arrêt et garantit que les fonctions d'IA restent transparentes et explicables. D'ici 2031, plus de 40 % des acheteurs devraient préférer des contrats basés sur les résultats où les frais de service s'alignent sur les indicateurs de valeur commerciale plutôt que sur les heures consommées, renforçant l'importance stratégique des partenaires de confiance pour le marché des analyses commerciales basées sur le cloud.

Par modèle de déploiement : le cloud privé progresse grâce aux impératifs de souveraineté

Le cloud public détient 58,04 % des déploiements, soutenu par une évolutivité à la demande et un catalogue toujours croissant d'outils analytiques. Pourtant, la souveraineté des données et la demande de faible latence propulsent le cloud privé à un CAGR de 35,20 %, en particulier dans les services financiers et la santé, où les charges de travail sensibles ne peuvent pas franchir les frontières. Les initiatives de cloud souverain des fournisseurs mondiaux offrent des régions dédiées, des garanties contractuelles et des attestations de tiers qui répondent aux exigences de localisation sans sacrifier l'agilité du cloud. Ce compromis favorise des portefeuilles mixtes où les données sensibles restent dans des instances privées tandis que les actifs moins réglementés exploitent l'élasticité publique.

Les modèles hybrides et multi-cloud dominent la planification architecturale, avec 92 % des entreprises préférant la portabilité des charges de travail pour éviter le verrouillage et exploiter les meilleurs services de leur catégorie. Les fournisseurs d'analyse étendent donc des couches d'orchestration qui abstraient les différences d'infrastructure et unifient la gouvernance. Une telle interopérabilité deviendra une exigence de base à mesure que le marché des analyses commerciales basées sur le cloud s'étend dans des juridictions qui exigent un contrôle granulaire tout en attendant des pipelines d'insight transparents.

Par type de données : les données non structurées stimulent l'innovation

Les données structurées ont représenté 63,68 % des revenus en 2025, soulignant la valeur durable des systèmes transactionnels. Néanmoins, les données non structurées telles que les documents, les images et les flux de capteurs se développent à un CAGR de 32,35 % à mesure que la vision par ordinateur, le traitement du langage naturel et l'IA générative débloquent de nouveaux modèles commerciaux. Les organisations considèrent désormais ces actifs comme des différenciateurs concurrentiels plutôt que comme des passifs de stockage. Les fournisseurs répondent avec des bases de données vectorielles, des intégrations de stockage d'objets et des moteurs de requête natifs à l'IA qui offrent une recherche rapide, une synthèse et une génération de contenu.

Les données semi-structurées, typifiées par les charges utiles JSON et IoT, bénéficient d'une croissance régulière à mesure que les écosystèmes d'API se développent et que les appareils connectés prolifèrent. Ensemble, ces dynamiques renforcent l'impératif pour les plateformes capables d'harmoniser les entrées riches en schémas et sans schéma et de fournir gouvernance, lignage et observabilité sur l'ensemble du spectre des données d'entreprise.

Par taille d'entreprise : les PME adoptent les analyses prioritaires dans le cloud

Les grandes entreprises ont conservé 56,89 % de la part des revenus en 2025, grâce à des budgets importants et à des programmes d'analyse multi-domaines. Les petites et moyennes entreprises sont les acteurs les plus rapides, affichant un CAGR de 30,93 % et démontrant que les abonnements cloud égalisent les conditions de concurrence. Les inscriptions sans friction, les assistants d'IA intégrés et la tarification à la croissance minimisent l'exposition en capital tout en démocratisant la génération d'insights sophistiqués. En conséquence, près de la moitié des nouveaux clients d'analyse rejoignant le marché des analyses commerciales basées sur le cloud chaque année proviennent désormais du segment des PME.

Les pénuries de compétences constituent un obstacle plus important pour les petites entreprises que pour les multinationales qui peuvent surenchérir sur leurs rivaux pour attirer les talents. Les fournisseurs de plateformes privilégient donc des feuilles de route axées sur l'automatisation comprenant des modèles de données générés automatiquement, des suggestions de requêtes guidées et des modèles de gouvernance intégrés. Ces capacités permettent aux non-spécialistes de créer rapidement de la valeur, de maintenir l'adoption et de justifier les renouvellements même lorsque les budgets se resserrent.

Par secteur d'activité : la santé dépasse le leadership du BFSI

Le BFSI a contribué à 27,93 % des revenus de 2025 en raison des besoins stricts en matière de rapports réglementaires, d'analyse des risques et de prévention de la fraude. La santé, se développant à un CAGR de 32,54 %, se rapproche désormais de la position de leadership à mesure que les systèmes de dossiers de santé électroniques prêts pour le cloud, les diagnostics basés sur l'IA et les analyses de santé des populations occupent le devant de la scène. Les modèles de remboursement régionaux récompensent de plus en plus les soins centrés sur les résultats, incitant davantage aux insights prédictifs dérivés de vastes ensembles de données patients hétérogènes.

Le commerce de détail et le commerce électronique continuent d'adopter les analyses cloud pour la tarification dynamique, l'optimisation des stocks et les expériences hyper-personnalisées. La fabrication s'appuie sur des inspections qualité en temps réel et une maintenance prédictive qui réduisent les temps d'arrêt et les rebuts. La modernisation du secteur public et l'intelligence des réseaux de télécommunications élargissent la demande verticale, garantissant que le marché des analyses commerciales basées sur le cloud continue de diversifier sa base de revenus.

Analyse géographique

L'Amérique du Nord a généré 42,06 % des revenus de 2025, ancrée par des dépenses fédérales robustes dans le cloud, une adoption approfondie par les entreprises dans les secteurs de la finance, de la santé et de la technologie, et la proximité des principaux fournisseurs hyperscale. Les États-Unis mettent l'accent sur le SaaS comme modèle de déploiement privilégié pour les agences civiles, tandis que le Canada investit régulièrement dans les compétences et l'automatisation pour compenser les pénuries de talents. La certitude réglementaire et les écosystèmes numériques matures soutiennent la croissance même lorsque la pénétration approche la saturation.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 33,86 % jusqu'en 2031, soutenu par des mandats gouvernementaux de priorité au cloud, une transformation numérique accélérée et une empreinte croissante de centres de données. La Chine, le Japon, l'Inde et la Corée du Sud mènent l'expansion régionale avec des investissements d'infrastructure à grande échelle, tandis que les économies de l'ASEAN bénéficient d'une harmonisation des politiques qui facilite les flux de données transfrontaliers. La capacité de colocation en Asie-Pacifique devrait presque doubler entre 2023 et 2028, fournissant une base résiliente pour le bassin croissant de charges de travail analytiques.

L'Europe connaît une adoption régulière, guidée par le RGPD et les impératifs de souveraineté nationale qui favorisent les fournisseurs offrant des garanties déterministes de résidence des données. La France, l'Allemagne et le Royaume-Uni constituent les principaux marchés, mais les membres d'Europe de l'Est montrent une dynamique croissante à mesure que l'adhésion à l'UE accélère le transfert de technologie. Le Moyen-Orient et l'Afrique représentent des opportunités naissantes mais prometteuses, en particulier dans les nations du Golfe riches en pétrole qui développent des projets de villes intelligentes et dans les écosystèmes bancaires panafricains qui s'associent avec des fournisseurs de cloud mondiaux.

Paysage concurrentiel

Le marché des analyses commerciales basées sur le cloud mêle une concentration modérée à une innovation vigoureuse. AWS, Microsoft et Google Cloud représentent collectivement 63 % des dépenses mondiales dans le cloud, tirant parti de leur échelle pour introduire des accélérateurs d'IA, des bases de données vectorielles et des modèles spécifiques aux domaines plus rapidement que leurs concurrents plus petits. Microsoft et Google Cloud font actuellement croître les charges de travail liées à l'IA à environ deux fois le rythme d'AWS, démontrant le déplacement du centre de gravité vers les services d'IA. Oracle affiche une croissance à deux chiffres grâce à la dynamique de sa base de données multi-cloud et à un pipeline de contrats de 30 milliards USD devant générer des revenus significatifs d'ici 2028.

Les fournisseurs d'analyse spécialisés tels que Snowflake, Databricks et Palantir se distinguent en offrant un stockage et un calcul découplés, des formats de données ouverts et des outils d'IA étendus. Le récent lancement par Snowflake d'agents d'IA et d'une couche d'orchestration OpenFlow signale une poussée profonde vers l'automatisation des charges de travail qui simplifie la conception de pipelines complexes. Les fusions et acquisitions stratégiques restent soutenues, les fournisseurs acquérant des capacités de niche en technologie de confidentialité, déploiement de ML low-code et expertise sectorielle. L'acquisition de Hakkoda par IBM pour les services Snowflake, l'intégration de Gemini par Salesforce avec Google Cloud, et l'achat de Weights and Biases par CoreWeave pour un développement d'IA simplifié illustrent cette tendance à la consolidation.

Leaders du secteur des analyses commerciales basées sur le cloud

International Business Machines Corporation (IBM)

Microsoft Corporation

Amazon Web Services, Inc.

Google LLC (Alphabet Inc.)

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Snowflake a lancé des agents d'IA et la plateforme OpenFlow pour accélérer la gestion des flux de travail de données dans des environnements multiples.

- Juin 2025 : L'action Oracle a fortement progressé après la divulgation d'un contrat cloud devant générer plus de 30 milliards USD de revenus annuels à partir de l'exercice 2028.

- Février 2025 : Snowflake a intégré Microsoft Azure OpenAI Service, donnant aux clients un accès direct aux derniers modèles OpenAI dans l'interface Snowflake.

- Novembre 2024 : Snowflake s'est associé à Anthropic pour intégrer les modèles Claude dans Cortex AI et a acquis Datavolo pour améliorer la gestion des pipelines de données.

Portée du rapport mondial sur le marché des analyses commerciales basées sur le cloud

Les analyses commerciales basées sur le cloud permettent aux organisations de collecter, stocker et analyser des données à l'aide d'algorithmes pour trouver des insights commerciaux en utilisant les technologies cloud. Il s'agit d'un modèle dans lequel les processus d'analyse des données et d'intelligence d'affaires (BI) se déroulent sur une infrastructure gérée par le fournisseur.

Le marché des analyses commerciales basées sur le cloud est segmenté par type (solutions, services), par type de données (structurées, non structurées), par entreprises (PME, grandes entreprises), par utilisateurs finaux (BFSI, informatique et télécommunications, santé, commerce de détail et commerce électronique, gouvernement, autres utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Solutions |

| Services |

| Cloud public |

| Cloud privé |

| Cloud hybride / multi-cloud |

| Données structurées |

| Données semi-structurées |

| Données non structurées |

| Grandes entreprises |

| Petites et moyennes entreprises |

| BFSI |

| Informatique et télécommunications |

| Santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Gouvernement et secteur public |

| Fabrication |

| Autres (énergie, médias, etc.) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par offre | Solutions | ||

| Services | |||

| Par modèle de déploiement | Cloud public | ||

| Cloud privé | |||

| Cloud hybride / multi-cloud | |||

| Par type de données | Données structurées | ||

| Données semi-structurées | |||

| Données non structurées | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur d'activité | BFSI | ||

| Informatique et télécommunications | |||

| Santé et sciences de la vie | |||

| Commerce de détail et commerce électronique | |||

| Gouvernement et secteur public | |||

| Fabrication | |||

| Autres (énergie, médias, etc.) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des analyses commerciales basées sur le cloud d'ici 2031 ?

Le marché devrait atteindre 249,85 milliards USD d'ici 2031, se développant à un CAGR de 27,66 %.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le cloud privé affiche la croissance la plus élevée, avec un CAGR attendu de 35,20 % jusqu'en 2031 à mesure que les règles de souveraineté des données se renforcent.

Pourquoi les PME adoptent-elles les analyses cloud si rapidement ?

Les plateformes SaaS éliminent les importantes dépenses en capital, offrent un accompagnement automatisé et proposent une tarification par abonnement alignée sur les budgets des PME, stimulant un CAGR de 30,93 % pour le segment.

Quel secteur d'activité est prêt pour l'expansion la plus rapide ?

La santé est en tête avec un CAGR projeté de 32,54 %, rendu possible par les dossiers de santé électroniques basés sur le cloud, les diagnostics par IA et les analyses de santé des populations.

Dernière mise à jour de la page le: